根据2022年10月5日提交给美国证券交易委员会的文件

注册号码333-265308

美国

证券交易委员会

华盛顿特区,20549

表格S-4

注册声明

在……下面

1933年《证券法》

(注册人的确切姓名 如其章程所规定)

| 6770 | 87-09255674 | |||

|

(述明或其他司法管辖权 公司或组织) |

(主要标准工业 分类代码编号) |

(税务局雇主 识别码) |

8 The Green,12490套房

特拉华州多佛,邮编:19901

Telephone: (302) 281-2147

(注册人主要执行办公室的地址,包括邮政编码和电话号码,包括区号)

乔纳森·因特拉特

8 The Green,12490套房

特拉华州多佛,邮编:19901

Telephone: (302) 281-2147

(服务代理商的名称、地址,包括邮政编码,电话号码,包括区号)

| 复制到: | ||

|

徐杰成英,Esq. 迈克尔·A·戈尔茨坦,Esq. 罗伯特·C·布莱顿,Esq. Becker&Poliakoff,LLP 百老汇45号,17号这是地板 纽约,纽约10006 (212) 599-3322 |

鲁珀特·罗素,Esq. Shartsis Friese,LLP 海洋广场一号,18楼 加利福尼亚州旧金山,邮编94111 (415) 421-6500 | |

建议开始向公众出售证券的大约日期:在本注册声明生效日期以及满足或放弃本文所述合并协议下的所有其他条件后,在切实可行的范围内尽快完成。

如果在本表格中注册的证券是与成立控股公司有关的要约,并且符合一般说明,请勾选以下方框:☐

如果本表格是根据证券法第462(B)条登记发行的额外证券而提交的 ,请勾选以下方框,并列出同一发售较早生效的登记声明的证券法登记声明编号:☐

如果此表格是根据证券法下的规则462(D)提交的生效后的修订,请选中以下框并列出同一产品的较早生效的注册声明的证券法注册声明 编号:☐

用复选标记 表示注册人是大型加速申报公司、加速申报公司、非加速申报公司、较小的报告公司或新兴成长型公司。请参阅《交易法》第12b-2条规则中“大型加速申报公司”、“加速申报公司”、“较小报告公司”和“新兴成长型公司”的定义。

| 大型加速文件服务器 | ☐ | 加速文件管理器 | ☐ | |||

| ☒ | 规模较小的报告公司 | |||||

| 新兴成长型公司 | ||||||

如果是新兴成长型公司,用勾号表示注册人是否已选择不使用延长的过渡期来遵守根据证券法第7(A)(2)(B)节提供的任何新的或修订的财务会计准则。

如果适用,请在框中放置 X以指定在执行此交易时所依赖的适当规则规定:

交易所法案规则13E-4(I)(跨境发行人投标要约)☐

交易所法案规则14d-1(D)(跨境 第三方投标报价)☐

注册人在此修改本注册声明 所需的一个或多个日期,以推迟其生效日期,直至注册人提交进一步的修订,明确规定本注册声明此后将根据修订后的1933年证券法第8(A)节生效,或直至注册声明于根据上述第8(A)条行事的证券交易委员会确定的日期生效。

此初步委托书/招股说明书中的 信息不完整,可能会更改。在提交给美国证券交易委员会的注册声明生效之前,这些证券不得发行。本初步委托书/招股说明书 不是出售这些证券的要约,也不是在任何不允许要约或出售的司法管辖区征求购买这些证券的要约。

初步

委托书/招股说明书

完成日期为2022年10月5日

股东特别大会委托书

MANA资本收购公司的

。

招股说明书

MANA Capital Acquisition Corp.普通股。

委托书日期为2022年10月7日 ,于2022年10月7日左右首次邮寄给股东

尊敬的股东们:

诚挚邀请您参加马纳资本收购公司股东特别会议,马纳资本收购公司是特拉华州的一家公司,将于2022年10月25日举行。Mana是一家特拉华州公司,以空白支票公司的形式注册成立,目的是与一个或多个 企业或实体进行合并、股份交换、资产收购、股份购买、资本重组、重组或类似的业务合并。

MANA普通股的持有者将被要求批准由Cardio诊断公司(Cardio)、Meeshanteni(Meesha)Dogan,PhD(作为股东代表)和Mana Merge Sub Inc.(MANA的全资子公司)于2022年5月27日签订的合并协议和重组计划,该协议和重组计划日期为2022年5月27日,由MANA,Cardio,Merge Sub和股东代表于2022年5月27日签订,经修订2022年 (经不时修订的“合并协议”)及其他相关建议,根据该等建议,合并附属公司 将与Cardio合并并并入Cardio,Cardio将于合并后继续经营(“业务合并”)。因此,Cardio将 成为MANA的全资子公司。根据合并协议的条款和条件(如本文所述),Cardio的股本、期权和认股权证以及股权的前持有人将有权在完全摊薄的基础上获得最多总计11,170,232股普通股。

要在企业合并提案特别会议(定义见本委托书第1号提案)上表决其公开发行的股票,股东必须 为截至2022年9月27日,即特别会议的记录日期(“记录日期”)的股东。

截至2022年6月30日, 有$65,010,733在MANA的信托账户里有现金和有价证券。在2022年9月27日,也就是股东特别会议的创纪录日期,MANA普通股的收盘价为10.04美元。 截至2022年6月30日,$45,587在信托账户之外持有的现金,可用于营运资金。

每一位股东的投票都非常重要。 无论您是否计划亲自出席MANA特别会议,请立即提交您的代理卡。股东可以在股东大会投票前随时撤销委托书。如果股东随后选择参加MANA特别会议,则委托投票不会阻止该股东亲自在 特别会议上投票。

我们建议您仔细阅读本委托书/招股说明书 。特别是,你应该回顾一下从第21页开始的“风险因素”标题下讨论的事项。

Mana的董事会一致 建议MANA的股东投票支持每一项提议。

证券交易委员会 或任何州证券委员会均未批准或不批准将以业务合并或其他方式发行的证券, 也未就本委托书/招股说明书的充分性或准确性发表意见。任何相反的陈述都是刑事犯罪。

/s/ 乔纳森·因特拉特Jonathan Intrater

首席执行官

马纳资本收购公司

2022年10月7日

如何获取更多信息

本委托书/招股说明书包含有关MANA的重要业务和财务信息,这些信息未包括在本委托书或招股说明书中。如果您希望获得更多信息 ,或者如果您想要本文件、附录中包含的协议或MANA向美国证券交易委员会提交的任何其他文件的其他副本,可通过书面或口头请求免费获得此类信息。请联系以下人员:

征集代理:

Advantage Proxy,Inc.

P.O. Box 13581

华盛顿州得梅因,邮编:98198

免费电话:(877)870-8565

电话:(206)870-8565

电子邮件:邮箱:ksmith@Advantageproxy.com

或

马纳资本收购公司

8 The Green,12490号套房

特拉华州多佛市,邮编:19901

收信人:首席执行官

Telephone: (302) 281-2147

如果您想要索取文件,请不迟于特别会议前五个工作日索取,以便在MANA的特别会议之前收到。请务必在您的申请中包括您的完整姓名和地址。请参阅“在那里您可以找到更多信息 以了解在哪里可以找到有关MANA和Cardio的更多信息。您应该只依赖本文档中包含的信息{br委托书/招股说明书决定如何对企业合并进行投票。MANA、Cardio和Merge Sub均未授权任何人提供任何信息或作出除本委托书/招股说明书。请勿依赖本协议之外的任何信息或陈述委托书/招股说明书 本文件中包含的信息委托书/招股说明书可能会在此日期后更改 委托书/招股说明书。请勿假定此日期在 之后委托书/招股说明书此信息中包含 委托书/招股说明书仍然是正确的。

某些术语的使用

除本委托书/招股说明书另有说明外, 或上下文另有要求:

·除非另有说明,否则提及“MANA”、“WE”、“US”或“Our Company”时,指的是位于特拉华州的Mana Capital收购公司。在业务合并完成后,所有提及的“公司”或“本公司” 均指Cardio诊断控股公司。

·本委托书/招股说明书中提及的“合并子公司”是指Mana Merge Sub Inc.,这是一家特拉华州公司,也是MANA的全资子公司 。

·提及“Cardio”指的是Cardio诊断公司,这是特拉华州的一家公司及其子公司。

·对“美元”和“$”的引用是指美国的法定货币。

马纳资本收购公司

马纳资本收购公司

8 The Green,12490号套房

特拉华州多佛市,邮编:19901

Telephone: (302) 281-2147

召开特别会议的通知

MANA资本收购公司。股东

将于2022年10月25日举行

致:Mana Capital Acquisition Corp.股东:

特此通知, 股东特别会议收购Mana CapitalCorp. (“MANA”)将于2022年10月25日东部时间上午10:00在Https://www.cstproxy.com/manacapitalacquisition/2022 (“特别会议”)。诚挚邀请您出席专题会议,办理以下事项:

·批准MANA、Cardio Diagnostics,Inc.(“Cardio”)、Meeshanteni(Meesha)Dogan、PhD(作为“股东代表”)和Mana Merger Sub Inc.(“合并子公司”)于2022年5月27日签订并于2022年9月15日修订的合并协议和重组计划,该协议和计划于2022年9月15日修订(不时修订的“合并协议”),(统称为“企业合并”)。合并协议的副本附在本委托书/初步招股说明书后,格式为附件A。该提案被称为“企业合并提案”或“1号提案”。

· 批准对MANA修订和重新注册的公司证书的修订,基本上采用随附的代理声明所附的形式为附件B,以便(I)将公共实体的名称更改为“Cardio Diagnostics Holdings Inc.”。摘自《玛纳资本收购公司》。该提案被称为“宪章修正案提案”或“第2号提案”。

· 批准Cardio Diagnostics Holdings Inc.2022激励计划,基本上采用随附的委托书所附的形式 为附件C,包括授权2022年综合激励计划下的初始股份储备。本提案 称为“股权计划采纳提案”或“第3号提案”。

·根据纳斯达克全球市场上市规则第5635(A)和(B)条的要求,根据合并协议的条款,批准发行占MANA已发行和已发行普通股20%以上的股份。该提议被称为 “纳斯达克20%提议”或“4号提议”。

• To elect Warren Hosseinion,医学博士,Meeshantini(Meesha)Dogan,博士,Robert Philbert,医学博士,Brandon Sim,Stanley K.Lau,MD,Oded Levy和James Intrater担任公司董事会(“董事会”)的董事,直至下一次年度股东大会或他们的继任者选出并获得资格为止。这个 提案被称为“董事选举提案”或“五号提案”。

·如果MANA未能获得必要的股东投票以批准提交股东表决的一项或多项提案,则在必要或可取的情况下, 批准特别会议休会。该提案被称为“休会提案” 或“第六号提案”。

上述事项在随附的委托书中有更详细的描述,其中还包括附件A,一份合并协议的副本。我们 敦促您仔细阅读随附的委托书全文,包括公司和Cardio的附件和随附的财务报表 。

提案1至6 有时在本文中统称为“提案”。除非获合并协议订约方放弃, 业务合并的结束(“结束”)须以吾等股东批准业务合并建议、宪章修订建议、股权计划采纳建议、纳斯达克20%建议及董事选举建议(统称为“条件先行建议”)为条件。此外,宪章修正案建议、股权计划采纳建议、纳斯达克20%建议和董事选举建议都以企业合并建议获得批准为条件。休会提案不需要审批业务合并提案和 业务合并才能生效。

请务必注意,如果业务合并提案未获批准,则MANA将不会完成业务合并。 如果MANA未完成业务合并,且未能在2022年10月26日之前完成初始业务合并,或未能获得MANA董事会的批准,将该日期延长至多十二(12)个月,或者MANA股东将截止日期延长至 之后,则MANA将被要求解散和清算。2022年8月22日,MANA通知受托人其信托账户,将其完成初始业务合并的时间从2022年8月26日延长一个 (1)月至2022年9月26日,并在做出这一决定后,将216,667美元存入信托账户,以延长MANA的存续期至2022年9月26日。2022年9月21日,MANA通知其信托账户受托人,将其完成初始业务的时间从2022年9月26日延长一个(1)月至2022年10月26日,与该决定相关,MANA随后将216,667美元存入信托账户,以将MANA的存续期延长至2022年10月26日。

截至2022年9月27日, 有8,125,000股MANA普通股已发行,已发行并已发行,并有权投票。只有截至2022年9月27日收盘时持有普通股的MANA股东才有权在特别会议或特别会议的任何休会上投票。这份委托书于2022年10月7日左右首次邮寄给股东。

鉴于与新型冠状病毒(新冠肺炎)相关的持续发展 ,经过慎重考虑,MANA决定本次特别会议将是一次专门通过网络直播进行的虚拟 会议,以方便股东出席和参与,同时保障股东、董事和我们管理团队的 健康和安全。您或您的代理人将能够在线参加虚拟的 特别会议,投票,查看有权在特别会议上投票的股东名单,并在特别会议期间提交问题,方法是访问Https://www.cstproxy.com/manacapitalacquisition/2022并使用我们的转移代理Continental Stock Transfer&Trust Company分配的控制号码,您将能够在会议期间现场收听会议并进行投票。 此外,您还可以通过拨打1-800-450-7155(美国和加拿大境内免费) 或+1 857-999-9155(美国和加拿大以外的地区,收取标准费率)来收听特别会议。电话访问的密码是7806413#,但请 请注意,如果您选择通过电话参与,则不能投票或提问。请注意,您只能通过远程通信访问 特别会议。要注册并获得访问虚拟会议的权限,注册股东和受益股东(通过股票经纪账户或通过银行或其他记录持有人持有股票的股东)需要 遵循本委托书中适用于他们的说明。本次特别会议的记录日期为2022年9月27日(“记录日期”)。只有在当日收盘时登记在册的股东才能在特别会议或其任何休会上投票。有权在特别会议上投票的股东的完整名单将在特别会议召开前十(10)天内在我们的主要执行办公室提供,供股东在正常营业时间内查阅 用于与特别会议相关的任何目的。以下提及的所有亲自投票均指通过虚拟会议平台进行投票。

企业合并方案、股权计划采纳方案、纳斯达克20%方案和延会方案均需要亲自出席或由受委代表出席并有权在特别大会或其任何续会上投票的已发行普通股和已发行普通股的多数股份投赞成票 。弃权的效果相当于对这些提案投了反对票。 中间人的不投票不会影响对这些提案的投票。

宪章修正案建议的批准需要有权在特别会议上投票的MANA当时已发行和已发行普通股的大多数持有者(亲自或委托代表)投赞成票。因此,投弃权票或投反对票与投反对票的效果相同。

董事选举建议 由亲临(通过虚拟会议平台)或委托代表 出席特别会议并有权投票选举董事的股东投票决定。这意味着,如果董事提名人获得的赞成票超过其他任何同一职位的提名人,他们将当选 。股东不得在董事选举方面累计投票权。因此,股东未能委派代表或亲自在股东特别会议上投票、弃权或经纪人未投票,不会影响对董事选举提案的任何投票结果。

有权在特别会议上投票的MANA普通股的大多数已发行和已发行普通股必须亲自出席 或委托代表出席,才能构成特别会议的法定人数。股东未能在 特别会议上委托代表投票或亲自投票(包括在虚拟特别会议上投票)将不计入有效确定法定人数所需的 普通股股数。为确定是否存在法定人数,参加特别会议或由 受委代表投票的登记股东的投票将被算作出席,无论该股东是否对所有提案投弃权票。如果您是本公司普通股的实益拥有人(定义见下文),而您并未指示您的银行、经纪商或其他代名人如何就任何建议投票表决您的股份,则您的股份将不会被视为出席特别会议以确定是否存在法定人数。

我们的董事会一致建议 您投票支持这些提案中的每一项,并投票支持董事提名的每一位候选人。

Mana目前拥有300,000,000股普通股的法定股本,其中8,125,000股已发行并已发行,每股面值为0.00001美元,以及100,000,000股优先股,每股面值为0.00001美元,均未发行或 已发行。

根据特拉华州法律,MANA普通股的持有者将无权获得与业务合并和任何其他提案相关的评估权。

根据MANA当前修订和重新修订的公司注册证书(“公司注册证书”),我们向我们的公共股东提供机会,在交易完成时赎回他们当时持有的MANA普通股(有时称为“公共股”),每股价格,以现金支付,相当于在业务合并完成前两(2)个工作日将随后存入信托账户的现金总额除以所获得的商数。 包括我们以前没有为纳税而释放的利息,除以当时已发行的公众股票总数,受 此处描述的限制的限制。我们将支付给首次公开募股(“IPO”)承销商的递延承销佣金或与业务合并相关的交易费用将不会减少我们将分配给适当赎回其股票的投资者的每股金额 。为了便于说明,根据截至2022年9月27日,我们信托账户中持有的有价证券和现金的公允价值为65,612,574美元,扣除应缴税金后,估计每股赎回价格约为10.09美元。公众股东可以选择赎回他们的MANA股票,即使他们投票支持业务合并 .

只有在以下情况下,您才有权获得赎回任何公开股票的现金:

(I)(A)持有 公开股份或(B)通过单位持有公开股份,并且您选择在对公开股份行使赎回权之前,将您的单位分为相关公开股份、认股权证(“公开认股权证”)和权利(“公开权利”);以及

(Ii)在东部时间2022年10月21日下午5:00之前,(A)向转让代理提交书面请求,要求本公司赎回您的 公开股票以换取现金,以及(B)通过托管 信托公司以实物或电子方式将您的公开股票交付给转让代理。

要在特别会议上表决其公开发行的股票 企业合并提案,股东必须是2022年9月27日的股东,这是特别会议的记录 日期。

单位持有人在对公开股份行使赎回权之前,必须选择 将相关公开股份、公开认股权证和公开权利分开。任何赎回要求一经提出,均可随时撤回,直至提出赎回要求的截止日期为止 ,其后经本公司同意,直至赎回截止日期为止。

如果您持有以您自己的名义注册的单位,您必须将这些单位的证书交付给我们的转让代理大陆股票转让信托公司,并附上将这些单位分为公开股票、公开认股权证和权利的书面指示。此操作必须提前完成 以允许将公共股票邮寄回您,以便您可以在公共股票与单位分离后行使赎回权利 。如果经纪商、交易商、商业银行、信托公司或其他被指定人持有您的单位,您必须指示被指定人将您的单位分开。您的被提名人必须通过传真将书面指示发送到我们的转让代理-大陆股票转让信托公司。书面说明必须包括要拆分的单位数量和持有您的单位的被提名者。您的被提名人还必须使用DTC的DWAC系统以电子方式启动相关单位的提取,并存放必要数量的公开股票、公开认股权证和权利。这必须提前足够长的时间完成 ,以便您的被指定人在公开股份与单位分离后行使您的赎回权。虽然这可能会在同一工作日以电子方式完成,但我们的转移代理已建议我们,您应在赎回截止日期 之前至少24小时以电子方式完成分离。在任何一种情况下,如果您未能及时将您的公开股票分离 ,您很可能无法行使您的赎回权。因此,建议您尽快与转移代理联系,以便将您的设备拆分成组件。

未经本公司事先同意,公众股东及其任何人、其或其关联公司或与其一致行动或作为“集团”(定义见经修订的1934年证券交易法(“交易法”)第13节)的任何其他人士,将被限制 在未经本公司事先同意的情况下赎回他或她或其股份的总额,或如果是此类集团的一部分,则不得赎回超过本公司首次公开募股所出售单位所包括的普通股股份的15%。除了上述15%的门槛,以及我们在任何情况下都不会在完成业务合并后赎回我们的有形资产净额低于5,000,001美元的限制外,我们在当前章程下没有指定的最大赎回门槛。 我们的公众股东赎回的每一股普通股都将减少我们信托账户中持有现金 和公允价值为$65,010,733截至2022年6月30日。我们未发行的公共认股权证或公共权利的持有人 不拥有与业务合并相关的赎回权。除非 另有说明,否则随附的委托书中的信息假定我们的任何公众股东都不会对公众股票行使其 赎回权。

作为MANA的发起人(“发起人”)的Mana Capital LLC和我们的高级管理人员和董事已同意放弃对他们可能持有的与完成业务合并相关的任何公开股份的赎回权利,他们持有的普通股 将不包括在用于确定每股赎回价格的按比例计算中。目前,发起人 实益拥有我们已发行和已发行普通股的约19.26%,包括所有方正股份。发起人和我们的 董事和管理人员已同意投票表决他们拥有的普通股中的任何股份,支持企业合并。

无论您是否计划 亲自出席特别会议,请立即提交您的代理卡。如果您随后选择参加特别会议,则代表投票不会阻止您亲自投票您的 股票。如果您未能退还您的代理卡,并且没有亲自出席 会议,您的股份将不会计入您的股份,以确定是否有法定人数出席 特别会议。您可以在特别会议表决之前的任何时间撤销委托书,方法是签署并退回日期晚于上一张委托书的委托卡、亲自出席特别会议并以投票方式投票或将我们在特别会议上投票前收到的书面 撤销书提交给Mana Capital Acquisition Corp.,8the Green,Suite #12490,Dover,Delawar 19901;电话:(302)281-2147。如果您通过银行、经纪人或其他代理人持有您的股票,您应 遵循您的银行、经纪人或其他代理人关于撤销委托书的指示。

Mana的董事会一致建议MANA的股东投票批准每一项提议。

根据董事会的命令,

| /s/ 乔纳森·因特拉特 | ||

| 乔纳森·因特拉特 首席执行官兼董事会主席 |

目录

| 页面 | ||

| 关于面向MANA股东的提案的问答 | 1 | |

| 向MANA的股东交付文件 | 9 | |

| 代理声明摘要 | 10 | |

| 交易市场和股息 | 20 | |

| 风险因素 | 21 | |

| 关于前瞻性陈述的特别说明 | 61 | |

| MANA股东特别会议 | 57 | |

| 方案一:企业合并方案 | 70 | |

| 合并协议 | 89 | |

| 提案2.宪章修正案提案 | 96 | |

| 建议3股权计划采纳建议 | 97 | |

| 方案四、纳斯达克20%股份发行方案 | 105 | |

| 提案五、董事竞选提案 | 106 | |

| 提案6休会提案 | 107 | |

| 关于有氧运动的信息 | 108 | |

| 有氧运动的董事和执行官员 | 131 | |

| 有氧运动历史合并财务和经营数据精选 | 135 | |

| 有氧运动财务状况及经营效果的管理探讨与分析 | 138 | |

| 未经审计的备考简明合并财务信息 | 147 | |

| MANA历史财务信息精选 | 156 | |

| 管理层对MANA截至2022年6月30日的六个月和截至2021年12月31日的财政年度的财务状况和运营结果的讨论和分析 | 157 | |

| Mana的业务 | 162 | |

| Mana的董事、高管、高管薪酬和公司治理 | 168 | |

| 某些实益拥有人的担保所有权以及管理层和有关股东的事项 | 176 | |

| 某些关系、关联交易和董事独立性 | 178 | |

| 安全 企业合并后公司所有权 | 192 | |

| MANA证券介绍 | 194 | |

| 专家 | 202 | |

| 股东提案及其他事项 | 202 | |

| 在那里您可以找到更多信息 | 203 |

| 附件A | 2022年5月27日的合并协议和重组计划以及2022年9月15日的合并协议修正案,其中包括Cardio Diagnostics,Inc.、Cardio Diagnostics Inc.、Mana Capital收购公司和Mana Merge Sub Inc.的股东代表Meeshanteni(Meesha)Dogan。 | A-1 | ||

| 附件B | 经修订及重新注册的MANA注册证书修订格式 | B-1 | ||

| 附件C | 心脏诊断控股公司2022年股权激励计划 |

C-1 | ||

| 附件D | 公平意见 | D-1 |

| i |

关于本委托书/招股说明书

本文件是MANA向美国证券交易委员会(“美国证券交易委员会”)提交的S-4表格注册声明(文件编号333-265308)的一部分,它构成了MANA根据证券法第5节关于完成下述业务合并将发行的MANA普通股(定义如下)的招股说明书。本文件还构成会议通知和根据1934年美国证券交易法第14(A)节(经修订的《交易法》)关于MANA股东特别会议的会议通知和委托书 ,在该会议上,MANA股东将被要求通过批准和通过合并协议来考虑和表决批准企业合并的提案 。委托书/招股说明书在此称为 “委托书”。

| II |

关于面向MANA股东的提案的问题和解答

问: 本文档的目的是什么?

答:位于特拉华州的公司Mana Capital Acquisition Corp.、特拉华州的私营公司Cardio Diagnostics,Inc.和MANA的全资子公司、特拉华州的公司Mana Merge Sub Inc.(合并子公司)已同意根据MANA于2022年5月27日(于2022年9月15日修订)的合并协议条款进行业务合并(定义如下)。股东代表和Cardio(“合并协议”)。根据业务合并的条款,合并子公司将与Cardio合并并并入Cardio,Cardio将在合并后继续存在。因此,Cardio将成为MANA的全资子公司。Cardio的前证券持有人将获得 股MANA普通股。该交易拟为“反向三角合并”,并符合修订后的1986年《国内税法》(下称《税法》)第368(A)节规定的免税交易所的资格。完成合并协议预期的交易,统称为“企业合并”,批准企业合并的提案称为“企业合并提案”。合并协议附在本委托书后 附件A并通过引用并入本代理声明中。我们鼓励您阅读本委托书,包括“风险因素“以及本协议的所有附件。

在MANA的首次公开发行(“首次公开发行”或“首次公开招股”)中发行的单位(“MANA 单位”) 每个包括一股MANA普通股,每股面值0.00001美元(“MANA股票”),一个可赎回的 认股权证(“MANA认股权证”)的一半,以及获得1/7的权利(“MANA权利”)。Th 一份MANA的股份。每份完整认股权证的持有人有权以每股11.50美元的价格购买一股普通股。在完成于2021年11月26日完成首次公开发售的同时,我们完成了共2,500,000份认股权证的私募,每份可行使的认股权证以每股11.50美元购买一股MANA股票(“私募MANA认股权证”),这些认股权证已出售并发行给我们的保荐人MANA Capital LLC(“保荐人”)。MANA股东(我们的保荐人和MANA的高级管理人员和董事除外)将有权按比例赎回其MANA股票,以获得持有我们于2021年11月26日完成的IPO收益的信托 账户(“信托账户”)(目前预计 股东每股不低于约10.00美元),扣除应缴税款。

MANA单位、MANA股票、MANA权证和MANA权利目前在纳斯达克全球市场上市。只有MANA股票的持有者才会收到此委托书,并有权对提案进行投票 。

根据我们修订和重新修订的公司注册证书(“注册证书”)和纳斯达克股票市场公司的规则,我们必须就本文所述的业务合并和其他事项获得我们的股东的批准 。本委托书包含 美国证券交易委员会(“美国证券交易委员会”)关于拟议业务合并的规则和条例所要求的重要信息,以及将在MANA股东特别会议上采取行动的其他事项。你应该仔细读一读。

问:投票表决的内容是什么?

答:以下是要求MANA股东投票表决的提案:

· 批准日期为2022年5月27日、并于2022年9月15日经 以及MANA、CADIO、股东代表和合并子公司之间的修订的合并协议下预期的业务合并,以及由此预计的交易(统称为“业务合并”)。本提案称为“企业合并提案”或“1号提案”。

· 批准对MANA修订和重新注册的公司证书的修订,以在业务合并的同时,将公共实体的名称更改为“Cardio Diagnostics Holdings Inc.”。来自“Mana Capital Acquisition Corp.” 该提案被称为“宪章修正案提案”或“第2号提案”。

·批准Cardio Diagnostics Inc.2022激励计划。本提案 称为“股权计划采纳提案”或“第3号提案”。

·根据纳斯达克全球市场上市规则第5635(A)和(B)条的要求,根据合并协议条款 批准发行占MANA已发行和已发行普通股20%以上的股份。这项倡议被 称为“纳斯达克20%倡议”或“4号倡议”。

• To elect Warren Hosseinion,医学博士,Meeshanteni(Meesha)Dogan,博士,Robert Philbert,医学博士,Brandon Sim,Stanley K.Lau,医学博士,Oed Levy和James Intrater 担任公司董事会(“董事会”或“董事会”)的董事,直至 下一届年度股东大会或其继任者选出并具备资格为止。这项建议被称为“董事选举建议”。或者“第五号提案”。

·如果MANA没有获得必要的股东投票批准企业合并,则在必要或可取的情况下, 批准特别会议休会。这项提案被称为“休会提案”或“第六号提案”。

问: 提案是否以彼此为条件?

答:是的。 企业合并的条件是在特别会议上批准先决条件提案。重要的是,请您注意,如果先决条件提案未获得批准所需的投票,且未被合并协议各方放弃,则我们将不会完成业务合并。如果我们未完成业务合并且未能在2022年8月26日之前完成初始业务合并,或进一步延长完成初始业务合并的截止日期 ,我们将被要求解散和清算我们的信托账户,将此类账户中当时剩余的资金返还给 公众股东。2022年8月22日,我们通知信托账户的受托人,我们将把完成初始业务组合的时间从2022年8月26日延长一个(1)月,从2022年8月26日至2022年9月26日,随后将216,667美元存入信托账户 ,以延长MANA的存续期至2022年9月26日。2022年9月21日,我们通知信托账户的受托人,我们将把完成初始业务组合的时间延长一个(1)月,从2022年9月26日至2022年10月26日,与此决定相关的216,667美元随后存入信托账户 ,以延长MANA的存续期至2022年10月26日。

| 1 |

问:支付给Cardio证券持有人的对价是什么?

答: 可向Cardio证券持有人发行的MANA股票的最大数量为10,170,235股MANA股票(不包括根据溢价和转换向Cardio发行的与延长MANA存续期相关的票据(该等票据可称为“延期票据”)可发行的MANA股份)。我们估计,Cardio股东将收到合共6,452,076股MANA股份(不包括或有权利接收最多1,000,000股溢价股份及可于 转换延期票据时发行的股份,但包括101,702股可向Cardio股权持有人发行的MANA股份,预期 将就业务合并行使),而Cardio购股权持有人将获得根据2022年Mana Capital收购公司综合激励计划将授出的1,656,383股MANA股份的选择权,而Cardio 认股权证持有人将收到收购2,061,773股MANA股份的认股权证。在成交时将交付的MANA股票中,800,000股MANA股票 将托管最长36个月,以备MANA可能提出的赔偿要求,如标题为“《合并协议》。

问:在业务合并结束后,前MANA公众股东将拥有合并后公司的多少百分比?

答:假设 最大限度赎回我们的公开股票(在我们的信托账户中维持至少5,000,001美元,或5,999,999股,扣除应缴税金后每股价值约10.00美元),根据合并协议(使用2022年10月3日的现金余额)净债务为0美元,现金净额为8,400,000美元,净额为500,000美元,约513,413份Cardio期权和639,069份Cardio认股权证在业务合并时发行,总行使价为18,302,354美元,并在MANA权利、MANA权利转换后发行MANA股票。我们预计,在业务合并完成后,我们将向Cardio股东和Cardio股权持有人 发行总计6,452,076股MANA股票,不包括1,000,000股溢价股票和可转换为延期票据的股份 ,业务合并后公司的MANA普通股流通股所有权如下:

·MANA 公众股东(不包括我们的保荐人以及高级管理人员和董事)将拥有500,001股MANA股票,约占我们普通股的5.2%;

·我们的发起人、高管和董事将拥有1,625,000股MANA股票,约占我们普通股的17.1%;

·我们的MANA权利持有者将拥有928,571股MANA股票,约占我们普通股的9.8%;以及

·Cardio 前股东和Cardio股权持有人将拥有约6,452,076股MANA股票(不包括或有权利 获得最多1,000,000股溢价股票和在转换延期票据时可发行的股票),约占我们普通股的67.9%。

上述业务合并后公司的所有权百分比没有考虑 :(A)购买3,250,000股MANA股票的权证,这些股票将继续发行和流通,并由我们的公众股东持有; (B)购买我们保荐人持有的2,500,000股MANA股票的权证;(C)购买最多1,656,383股MANA股票的期权 将向Cardio的现有期权持有人发行的股票,(D)约2,061,773股认股权证将购买将向Cardio的现有权证持有人发行的MANA普通股,以及(E)根据合并协议的条款将向Cardio股东支付的任何补偿的任何减少;但包括(I)在MANA权利转换后可发行的928,571股MANA股票, 将在业务合并结束时根据1/7自动转换为MANA股票这是MANA 每股已发行MANA权利及(Ii)预期将就业务合并行使的Cardio股权的行使,使持有人有权获发行101,702股MANA股份,相当于合并代价的1%。如果 实际情况与这些假设不同,我们的公众股东在业务合并后保留的所有权百分比将不同。上述MANA股份数量和权益百分比是基于一些额外的 假设,包括Cardio在业务合并之前不会发行任何额外的股本证券。如果实际情况 与我们的假设不同,上面列出的股份数量和百分比权益也将不同。在 将我们的流通权转换为928,571股MANA股票生效后,我们保荐人、高级管理人员和董事的所有证券、所有权和投票权控制权如下:

| 假设

否 赎回(1) |

假设

最大 赎回(2) |

|||||||||||||||||||||||

| 股票 | 所有权 %(3) | 投票率%(3) | 股票 | 所有权 %(3) | 投票率%(3) | |||||||||||||||||||

| 赞助商和附属公司(4) | 1,625,000 | 10.5% | 10.5% | 1,625,000 | 17.1% | 17.1% | ||||||||||||||||||

| ____________ |

(1)本演示假定持有本公司普通股的其他 持有者不会在交易结束时对其可赎回普通股行使赎回权。

| 2 |

(2)本演示文稿假设我们的公开股票的最大赎回金额 在我们的信托账户中保持至少5,000,001美元的资产)。

(3)百分比计算 不适用于(A)行使(I)3,250,000份公开认股权证、(Ii)2,500,000份私募认股权证、(Iii)向Cardio员工发行1,656,383 份期权及(Iv)Cardio认股权证持有人持有的2,061,773份认股权证,以及(B)发行溢价 股份及于转换延期票据时可发行的股份。

(4)上市股东类别 的持股由保荐人及本公司现任高级职员及董事持有的保荐人股份组成,但不包括保荐人行使保荐人持有的私人认股权证而可发行的2,500,000股股份。

欲了解更多信息,请参阅标题为“未经审计的 形式简明合并财务信息。”

问:在业务合并方面,MANA的任何董事或高级管理人员是否有可能与我的利益冲突?

答:Mana的 董事和高级管理人员在业务合并中拥有不同于您作为股东的利益。您应 牢记MANA董事和管理人员的以下利益:

在我们首次公开募股之前,MANA向保荐人 发行了股票,总购买价为25,000美元。此外,在首次公开招股结束之际,保荐人 购买了2,500,000份认股权证,每份认股权证购买一股MANA股票,每份认股权证的价格为1.00美元。保荐人持有的认股权证可按每股11.50美元行使。我们的两(2)名董事目前持有总计60,000股MANA股票。此外,我们的保荐人将向我们的首席执行官转让150,000股MANA股票和100,000股私募认股权证,以在业务合并完成后以每股11.50美元的价格购买MANA普通股。因此,鉴于为上述证券支付的对价金额 ,即使业务合并导致MANA证券的市场价格大幅下降,MANA的董事和高级管理人员也可能从业务合并的完成中受益。MANA董事和管理人员可能获得的好处可能会影响他们推动业务合并和/或征求代理人批准业务合并提案的动机。请参阅“风险因素-与MANA作为一个空间的业务相关的风险- MANA的董事和高级管理人员在决定推荐与Cardio的业务合并时可能会有一定的冲突,因为他们的某些利益及其附属公司和合伙人的某些利益与您作为股东的利益不同或除此之外 .”

我们经修订和重新签署的公司注册证书规定,如果如果MANA不在2022年8月26日之前完成业务合并(除非MANA董事会在向信托账户提供额外出资时进一步延长,金额为每股公开股份0.0333美元,或每次延长一个月216,667美元,最长12个月),MANA将被要求解散和清算, MANA内部人士持有的证券将一文不值,因为这些持有人已同意放弃他们获得任何清算分配的权利 。2022年8月22日,MANA通知其信托账户的受托人,将把其完成初始业务合并的时间从2022年8月26日延长一个(1)月至2022年9月26日,随后将216,667美元存入信托账户,以将MANA的存续期延长至2022年9月26日。2022年9月21日,我们通知信托账户的受托人,我们将把完成初始业务组合的时间从2022年9月26日延长至2022年10月26日,并将216,667美元的金额 存入信托账户,以延长MANA的存续期至2022年10月26日。Mana预计,如果需要,它将收到至少一笔额外付款,以进一步延长截止日期。

此外,根据业务合并营销协议,只有在完成业务合并后,拉登堡-塔尔曼公司(“拉登堡”)和I-Bankers Securities,Inc.(“i-Bankers”)才能从MANA获得费用。此外,MANA已同意赔偿拉登堡和i-Bankers因其参与而产生的某些债务。此外,拉登堡董事的执行董事Jonathan Intrater目前担任MANA的首席执行官、首席财务官和董事长;然而,Intrater先生不在业务合并营销协议中包含的赔偿范围内。

此外,MANA董事和高级管理人员在同意业务合并条款中的更改或豁免时,在确定此类更改或豁免是否合适并符合MANA股东的最佳利益时,可能会导致利益冲突。请参阅“风险因素--与MANA作为一个空间的业务相关的风险,因为MANA的赞助商及其高级管理人员和董事拥有MANA股票和MANA认股权证,不会参与清算分配,因此,如果业务合并没有完成,他们将失去在美国的全部投资,并面临其他财务后果,他们在确定业务合并是否合适时可能存在利益冲突.”

问:MANA股东特别会议在何时何地举行?

答:专题会议将于2022年10月25日东部时间上午10:00:00举行。Https://www.cstproxy.com/manacapitalacquisition/2022.

鉴于新冠肺炎的持续发展以及各国政府已经实施的相关协议,董事会决定此次特别会议将是一次专门通过网络直播进行的虚拟会议。董事会认为,这是目前本公司及其股东的正确选择,因为它允许股东出席和参与特别会议,同时保障本公司股东、董事和公司管理团队的健康和安全。您 将能够在线出席特别会议、投票、查看有权在特别会议上投票的股东名单,并在特别会议期间提交您的问题 通过访问Https://www.cstproxy.com/manacapitalacquisition/2022。 要参加虚拟会议,您需要一个由大陆股票转让信托公司分配的控制号码, 该公司的转让代理。此外,您还可以选择拨打+1-800-450-7155(美国和加拿大境内免费)或+1-857-999-9155(美国和加拿大境外,适用标准费率)收听特别会议。电话访问的密码为:7806413#,但请注意,如果您选择电话参与,则不能投票或提问。请注意,您将只能通过远程通信方式访问特别会议。 会议网络直播将于东部时间上午10:00准时开始。我们建议您在开始时间之前访问会议, 并且您应该为登记过程留出充足的时间。由于特别会议将是一次完全虚拟的会议, 将没有实际地点供股东参加。

| 3 |

希望参加虚拟会议的受益股东(通过股票经纪账户或银行或其他记录持有人持有股票的股东)必须通过联系其在银行的账户代表、经纪人或持有其股票的其他被提名人获得合法代表,并通过电子邮件将其法定代表的副本(可辨认的照片 即可)发送至proxy@Continentalstock.com。通过电子邮件向有效合法代表发送电子邮件的受益股东将获得一个会议控制号码,该号码将允许他们注册出席和参与特别会议。在联系大陆股票转让与信托公司后,受益持有人将在会议前收到一封电子邮件,其中包含有关参加特别会议的链接和说明 。受益股东应至少在会议日期前五(5)个工作日与大陆股票转让信托公司联系,以确保会议的顺利进行。

问:谁可以在股东特别会议上投票?

答:只有截至2022年9月27日(记录日期)收盘时持有MANA股票的 持有者可以在股东特别会议上投票 。截至记录日期,有8,125,000股MANA股票已发行和流通,并有权投票。Mana的发起人和初始股东总共拥有1,625,000股,并已同意投票支持业务合并。

请参阅“MANA股东特别会议-记录日期;谁有权投票了解更多信息。

问:股东特别会议的法定人数要求是多少?

答:代表截至记录日期已发行和发行的MANA股票的多数(4,062,501股)并有权在特别 会议上投票的股东 必须亲自出席或由委托代表出席,才能举行特别会议和开展业务。这称为 法定人数。如果股东(I)出席并有权 在会议上投票,或(Ii)已适当提交委托书,则将计算Mana股份以确定是否有法定人数。如未达到法定人数,代表亲自出席或委派代表出席该会议的多数票的股东可休会,直至出席会议的人数达到法定人数。如果您是MANA普通股的实益拥有人,并且您没有指示您的银行、经纪人或其他被指定人如何就任何提案投票您的股票,您的股票将不会被视为存在,以确定是否存在法定人数。

问:批准这些提案需要获得多少票数?

答:企业合并建议、股权计划采纳建议、纳斯达克20%建议和休会建议均需要 亲自出席(通过虚拟会议平台)或由受委代表出席并有权在特别会议或其任何续会上投票的我们普通股的过半数流通股投赞成票。弃权的效果是,对这些提案中的每一项都投反对票。中间人的非投票将不会对这些提案的投票产生影响。

宪章修正案建议的批准需要有权在特别大会或其任何续会上投票的本公司当时已发行和已发行普通股的多数股东(亲自或委托代表)投赞成票 。因此,投弃权票或投反对票与投反对票的效果相同。

董事选举建议由亲临(通过虚拟会议平台)或委派代表出席特别会议并有权投票选举董事的股东以 票的多数决定。这意味着,董事的提名人如果获得的赞成票比同一职位的任何其他提名人都多,他们就会当选。因此,股东没有委托代表或亲自在股东特别会议上投票、弃权或经纪人没有投票,都不会影响对董事选举提案的任何投票结果 。

问:初始股东将如何投票?

答:MANA的保荐人和其他初始股东于 记录日期拥有1,625,000股保荐人股票,或约20%的已发行和已发行的MANA股票,已同意根据 与IPO承销商于2021年11月22日达成的书面协议,投票表决他们在首次公开募股前收购的各自的MANA普通股股份,赞成每个提议,包括业务合并提议。Mana的保荐人和其他初始股东也同意,他们将投票支持自首次公开募股以来他们购买或在公开市场购买的任何MANA股票。

| 4 |

问:我是否需要 投票反对企业合并提案才能赎回我的普通股?

答:没有。您无需投票反对企业合并提案,即有权要求MANA赎回您的普通股 ,现金相当于您在信托账户中按比例存入的总金额(在支付递延承保佣金之前,包括信托账户按比例计算的利息,扣除应付税金)。这些要求赎回MANA股票以换取现金的权利在本文中有时称为赎回权。如果业务合并未完成,则选择行使赎回权的MANA股票持有人将无权获得此类付款。

公众股东可以寻求赎回他们的股票,而不管他们投票支持还是反对企业合并。任何在2022年10月21日或之前(特别会议前两(2)个工作日)持有MANA股票的公众股东有权要求在企业合并完成时按比例赎回其股票,比例为当时存入信托账户的总金额的一部分,减去当时应缴但尚未支付的任何税款。

要在特别会议上就企业合并提案 表决其公开发行的股票,股东必须是2022年9月27日(记录日期)的股东。

问:我是否有 赎回权?

答:是的,如果您在向MANA的转让代理提交将您的公开股票赎回为现金的书面请求时, 您拥有您的MANA公开股票,您将能够对您的公开股票行使赎回权。

如果您在记录日期之后但在特别会议之前转让您的公开股票,您将保留在特别会议上的投票权。但是,由于您不再拥有公共股票,因此您将无法行使有关公共股票的 赎回权。

但是,只有在建议的业务合并完成的情况下,才会支付赎回款项。如果建议的业务合并因任何原因未能完成,则行使赎回权的公众股东将无权获得赎回款项。在完成业务合并之前,您不能选择赎回您的股票。

在MANA首次公开发售中发行的单位(“MANA单位”) ,每个单位包括一股MANA普通股、每股面值0.00001美元(“MANA 股份”)、一个可赎回认股权证的一半,以及一项收购MANA 1/7股份的权利。每份完整认股权证的持有人 有权以每股11.50美元的价格购买一股MANA股票,并可进行调整。假设拟议的业务合并完成,选择赎回权的MANA 股东(保荐人或MANA的高级管理人员和董事除外)将有权按比例赎回其MANA股票 信托账户(目前预计股东每股不低于约10.09美元 ),扣除应缴税款后的净额。

Mana的公司注册证书规定,公共 股东,单独或连同该股东的任何附属公司或与该股东一致或作为“团体”(根据交易法第13条的定义)行事的任何其他人,将被限制就我们首次公开募股中出售的股份总数超过15%寻求赎回 权利。因此,任何持有我们股份超过15%的人将无法赎回超过15%限制的任何股份,无论他们 以何种方式投票。

问:我如何 行使赎回权?

答:如果您 是记录日期的公共股东,并且您寻求赎回您的股票,您必须(I)要求MANA在2022年10月21日东部时间下午5:00 之前(特别会议前两(2)个工作日)赎回您的股票;和 (Ii)向MANA的转让代理提交书面请求,地址在本节末尾,并在特别会议召开前至少两(2)个工作日使用存款信托公司(“DTC”)的DWAC(托管人存取款)系统将您的股票以实物或电子方式交付给MANA的转让代理。已发行MANA单位的持有者在对MANA普通股行使赎回权之前,必须将相关的MANA股票、MANA认股权证和MANA权利分开。这必须提前足够长的时间完成,以便允许将证书邮寄回持有者 ,以便持有者随后可以行使他或她的赎回权利,提交实物证书或在所需时间期限内以电子方式交付股票。

如果您持有以您自己的名义注册的单位,您必须将这些单位的证书 提交给我们的转让代理大陆股票转让信托公司,并附上书面说明 将这些单位分为公开股份、公开认股权证和权利。这必须提前足够长的时间完成,以便允许将公共股票 邮寄回您,以便您可以在公共股票与单位分离时行使赎回权 。如果经纪商、交易商、商业银行、信托公司或其他被指定人持有您的单位,您必须指示被指定人将您的单位分开。您的被提名人必须通过传真将书面指示发送到大陆股票转让信托公司, 我们的转让代理。书面指示必须包括要拆分的单位数量和持有您的单位的被提名人。您的被提名人 还必须使用DTC的DWAC系统以电子方式启动相关单位的提取并存放必要数量的公开股票、公开认股权证和权利 。这必须提前足够长的时间完成,以允许您的被指定人在公开股份从单位中分离后行使您的赎回权利 。虽然这可以在同一工作日以电子方式完成,但我们的转让代理已建议我们,您应在赎回截止日期前至少24小时以电子方式完成分拆。 在任何一种情况下,如果您未能及时导致您的公开股票分拆,您很可能无法行使您的 赎回权。因此,建议您尽快联系转移代理,将您的设备分成 个组件。

任何更正或更改的赎回权书面要求 必须在特别会议前两(2)个工作日由MANA的转让代理收到。除非持有人的股票在特别会议前至少两(2)个业务 天已(实物或电子方式)交付给转让代理,否则赎回要求将不会得到满足。

公众股东可以寻求赎回他们的股票,而不管他们投票支持还是反对企业合并。任何在2022年10月21日(特别会议前两(2)个工作日)或之前继续持有MANA股票的公众股东有权要求按比例赎回其股票 ,比例为当时存入信托账户的总金额,减去当时到期但尚未缴纳的任何税款, 在业务合并完成时)。

任何赎回请求一旦提出,可在任何时间撤回,直至MANA股东特别会议之日为止。每股实际赎回价格将等于当时存入信托账户的总额(在支付递延承销佣金之前,包括从信托账户按比例获得的利息,扣除应付税金)除以首次公开募股 售出的普通股数量。请参阅标题为“MANA股东特别会议--赎回权有关您希望赎回您的MANA股票以换取现金时应遵循的程序的更多信息。

| 5 |

问:我如何投票?

答:如果 您在MANA股东特别会议的记录日期持有创纪录的MANA股票,您可以通过网络直播在MANA股东特别会议上亲自投票,或通过邮寄 提交委托书,以便在上午9:00之前收到。于2022年10月25日,按照《MANA股东特别会议“如果您以“街道名称”持有您的股票,这意味着您的股票由经纪人、银行或其他被指定人持有,则您的经纪人、银行或其他被指定人可以提供投票指示(包括任何电话或 互联网投票指示)。您应在特别会议之前联系您的银行、经纪人或其他指定人,以确保与您实益持有的股票相关的 选票将被正确计算。在这方面,您必须向您的银行、经纪人或其他被指定人提供如何投票您的股票的说明,或者,如果您希望参加MANA股东特别会议并亲自投票,请从您的银行、经纪人或其他被指定人那里获得委托书。

问:如果我的 股票被我的银行、经纪人或其他被指定人以“街道名称”持有,他们会自动投票给我吗?

答:没有。根据各个国家证券交易所的规则,您的银行、经纪人或其他被指定人不能就非酌情事项投票您的股票,除非您根据您的银行、经纪人或其他被指定人向您提供的信息和程序提供如何投票的说明。Mana认为这些建议是非酌情的,因此,在没有您的指示的情况下,您的银行、经纪人或其他被指定人不能投票您的股票。如果您不与您的代表一起提供指示,您的银行、经纪人或其他被指定人可以提交一张代理卡,明确表示不会投票您的股票;这表明银行、经纪人或其他被指定人不投票。 您的股票被称为“经纪人不投票”。在确定法定人数时,经纪人不投票将不被视为出席,并且不会对提案产生任何影响,但宪章修正案提案除外,对于该提案,它将与 反对票具有相同的效果。您应该指示您的经纪人按照您提供的指示投票您的MANA股票。

如果您的股票是通过经纪人、银行或其他被提名者以“街道名称”持有的,您应该已经从该组织 而不是直接从我们那里收到了带有这些代理材料的代理卡和投票指示。只需完成并邮寄代理卡,以确保您的投票被计算在内。您可能有资格通过互联网或电话以电子方式对您的股票进行投票。许多银行和经纪公司提供互联网和电话投票。如果您的 银行或经纪公司不提供互联网或电话投票信息,请填写您的代理卡,并将其放入所提供的已付邮资的信封中。

问:如果 我放弃投票或未能指示我的银行、经纪人或其他被提名人如何投票我的股票怎么办?

答:MANA 将就特定提案将标记为“弃权”的适当签署的委托书视为在场,以便 确定MANA股东特别会议是否达到法定人数。为获得批准,对任何提案投弃权票与投“反对票”的效果相同。此外,未能选择行使您的 赎回权将使您无法将您的MANA普通股赎回为现金。为了行使您的赎回权利, 您必须在适用的代理卡上选择赎回此类MANA股票,或在MANA股东特别会议召开之前,按第7页所列地址向MANA的转让代理提交书面请求,并通过DTC 将您的股票以实物或电子方式交付给MANA的转让代理。

如果您是“街道名称”持有人,并且您没有 与您的代表一起提供指示,则您的银行、经纪人或其他代理人可以提交代理卡,明确表示不会投票 您持有的MANA普通股;银行、经纪人或代理人不投票您的MANA普通股的指示称为“经纪人不投票”。只有在您提供有关如何投票的说明的情况下,您的银行、经纪人或其他被指定人才能投票您持有的MANA普通股。您应指示您的经纪人按照您 提供的指示对您持有的MANA普通股进行投票。经纪人不投票将不会对1、3、4、5和6号提案产生任何影响,并具有投票反对2号提案的效果。

问:如果我退回我的代理卡而不指明如何投票,会发生什么情况?

答:如果您签署了 并退回了您的委托书,但没有说明如何对任何特定提案进行投票,则您的 委托书所代表的MANA普通股股票将投票支持每一项提案以及每一位被提名者进入我们的董事会。未经签名退回的 代理卡将不被视为出席特别会议,不能投票。

| 6 |

问:我可以在邮寄代理卡后更改投票吗?

答:是的。在特别会议投票表决您的委托书之前,您可以随时更改您的投票。您可以通过签署并退回日期晚于上一张委托书的委托书来撤销您的委托书,或亲自出席特别会议并以投票方式投票,或提交书面撤销书,说明您希望撤销我们在特别会议之前收到的委托书。如果您通过银行、经纪人或其他代理人持有您的股票 ,您应遵循您的银行、经纪人或其他代理人关于撤销委托书的指示。如果您是记录持有者,您应将任何撤销通知或您已填写的新代理卡(视具体情况而定)发送至:

大陆股转信托公司

公司

道富大街1号,

纽约,纽约10004

收件人:代理部

Telephone: (212) 509-4000

或

马纳资本收购公司

8绿色

套房#12490

特拉华州多佛,邮编:19901

收信人:首席执行官

Telephone: (302) 281-2147

问: 我现在应该发送我的股票证书吗?

答:打算赎回MANA股票的Mana股东 应在特别会议召开前至少两(2)天向MANA的转让代理发送证书。请参阅“MANA股东特别会议--赎回权“对于 如果您希望将您的普通股赎回为现金,应遵循的程序。

问:业务合并预计在什么时候进行?

答:假设 收到必要的股东批准,并满足完成交易的所有其他条件,MANA预计业务合并将不晚于2022年10月26日进行。

问:我是否可以 寻求有关我的股票的法定评估权或持不同政见者权利?

答:没有。评估 MANA股份持有人不享有与拟议业务合并相关的权利。有关更多信息,请参阅 标题为“MANA股东特别会议--评估权利。”

问:如果我在会议前出售所持MANA股票,会发生什么情况?

A:专项会议记录日期 早于专题会议日期,也早于业务合并预期完成日期 。如果您在记录日期之后但在特别会议之前转让您的MANA股票,除非受让人从您那里获得 投票该等股票的委托书或书面协议,否则您将保留在特别会议上投票的权利,但在业务合并完成后,您将不会 持有MANA的权益。如果您在记录日期之后但在特别会议 之前转让您的MANA股票,您将不再有权对您的MANA股票行使赎回权。

问:在决定如何投票时,是否存在与业务合并相关的 风险?

答:是的。 本委托书中讨论了与合并协议中预期的业务合并和其他交易相关的几个风险。请特别仔细阅读中描述的风险的详细说明。风险因素“ 从本委托书第21页开始。

问:如果业务合并没有完成,会发生什么?

答:根据我们修订和重新签署的公司注册证书,如果MANA在2022年8月26日之前没有完成业务合并,除非 董事会批准最多十二(12)个月的延期以完成其初始业务合并(以每次延期一个月向信托账户提供的216,667美元为限),或者我们获得MANA股东的批准来延长完成初始业务合并的截止日期 ,然后根据我们的公司注册证书,MANA的官员必须根据特拉华州公司法(这里称为“DGCL”)采取一切必要的行动,在合理可行的情况下尽快解散和清算MANA。解散后,MANA将不再作为一家公司存在。在任何清算中,信托账户中持有的资金,加上从中赚取的任何利息(扣除应付税金),以及任何剩余的信托外净资产,将按比例分配给在MANA首次公开募股或在售后市场获得此类普通股的MANA股票持有人 。每股MANA股票将在清算时支付的估计对价约为股东每股10.09美元,这是根据截至记录日期信托账户的存款金额,扣除应缴税款后得出的。截至创纪录日期,MANA股票在纳斯达克全球市场的收盘价为10.04美元。Mana的发起人和其他初始股东 放弃对他们持有的任何MANA股票进行任何清算分配的权利。2022年8月22日,MANA通知其信托账户的受托人,将把其完成初始业务合并的时间从2022年8月26日延长一个月至2022年9月26日,随后将216,667美元存入信托账户,以延长MANA的存续期至2022年9月26日。2022年9月21日,我们通知信托账户受托人,我们将把完成初始业务组合的时间从2022年9月26日延长一个月至2022年10月26日,与此决定相关的是,我们随后将216,667美元存入信托账户,以便将MANA的存续期延长至2022年10月26日。 MANA预计,如果需要,它将收到至少一笔额外付款,以进一步延长截止日期。

| 7 |

问:企业合并后,存放在信托账户中的资金会发生什么情况?

答:在业务合并结束后,信托账户中的资金将释放给MANA。行使赎回权的MANA股票持有人将获得每股赎回价格。资金余额将用于为企业合并提供资金。截至2022年9月27日,MANA的信托账户中约有65,612,574美元;根据这一金额,MANA在首次公开募股中发行的每股流通股约10.09美元 将支付给 选择赎回MANA股票的公众投资者。在这类付款后,信托账户中剩余的任何资金将用于未来的营运资金和合并后实体的其他公司用途。

问:谁将为特别会议征集代理并支付征集代理的费用?

答:Mana 将支付为特别会议征集委托书的费用。Mana已聘请Advantage Proxy作为其征集代理,协助 征集特别会议的委托书。Mana已同意向招标代理Advantage Proxy支付10,000美元的费用,外加支出,并将偿还招标代理的合理自付费用,并赔偿招标代理及其附属公司的某些索赔、责任、损失、损害和费用。Mana还将报销银行、经纪人和代表MANA股份实益所有人的其他托管人、代理人和受托人向MANA股份的实益拥有人转发募集材料和从这些拥有人那里获得投票指示的费用。我们的董事、管理人员和员工也可以通过电话、传真、邮件、互联网或亲自征集委托书。他们将不会因征集代理而获得任何额外的 金额。

问:MANA董事会如何建议我投票?

答:MANA 董事会建议其股东投票或指示投票:

·“对于” 第1号提案,企业合并提案;

·“为” 第2号提案,宪章修正案提案;

·“对于” 第3号提案,股权计划采纳提案;

·“对于” 4号提案,纳斯达克20%的提案;

·“方案5,董事选举方案”;

·“对于” 第6号提案,休会提案,如果提出的话。

您应该阅读 “企业合并建议书:批准企业合并 — Mana董事会批准业务合并的理由“从第77页开始,讨论我们的董事会在决定建议批准企业合并提案时考虑的因素。

问:我和其他人有多少 票?

答:截至记录日期,您持有的每股MANA普通股有权获得一(1)次投票权。截至记录日期收盘时,MANA的已发行和已发行普通股共有8,125,000股。

问:谁可以帮助回答我的问题?

答:如果您对提案有 个问题,或者如果您需要本委托书或随附的代理卡的其他副本,请通过以下地址与MANA的 代理律师联系:

Advantage代理

P.O. Box 13581

华盛顿州得梅因,邮编:98198

Toll Free: 877-870-8565

Collect: 206-870-8565

电子邮件:ksmith@Advantageproxy.com

您也可以从美国证券交易委员会存档的文件中获取有关MANA的其他信息,方法是按照标题为“在哪里可以找到更多信息”一节中的说明进行操作。

| 8 |

向MANA的股东交付文件

根据美国证券交易委员会的规则,除非MANA收到一个或多个此类股东的相反指示,否则允许MANA及其雇用的向其股东传递通信的服务提供商向拥有相同地址的两(2)名或更多 股东交付一份委托书副本。根据书面或口头请求,MANA将向共享地址的任何 股东递送一份单独的委托书副本,该股东已收到一份委托书副本,并且希望将来收到单独的 份。收到多份委托书的股东同样可以要求MANA在未来交付一份 份委托书。股东可通过联系MANA将其请求通知MANA,如下所示:

马纳资本收购公司

8绿色

套房#12490

特拉华州多佛,邮编:19901

收信人:首席执行官

Telephone: (302) 281-2147

或

Advantage Proxy公司

P.O. Box 13581

华盛顿州得梅因,邮编:98198

Toll Free: 877-870-8565

Collect: 206-870-8565

电子邮件:ksmith@Advantageproxy.com

| 9 |

代理声明摘要

此摘要突出显示了从此委托书中选择的信息 ,但可能不包含对您可能重要的所有信息。因此,我们鼓励您仔细阅读整个委托书,包括MANA、Cardio、股东代表和Merge Sub签署的合并协议,该协议附件为附件A。请仔细阅读这些文档,因为它们是规范企业合并的法律文档,以及您与投票权、任何赎回权和企业合并中的权利相关的权利。

除另有说明外,所有与股份数目及股份百分比有关的计算及数字均假设MANA的股东不会行使赎回权、不会根据合并协议发行最高股份数目及于MANA权利转换后发行MANA股份 。

论企业合并的当事人

Mana Capital Acquisition公司成立于2021年5月19日,根据特拉华州法律成立,是一家空白支票公司,目的是从事合并、换股、资产收购、股票购买、资本重组或其他类似业务组合,并有一个或多个目标企业或实体。我们确定潜在目标企业的努力并不局限于特定行业或地理区域,尽管我们打算重点搜索在北美、欧洲和亚洲运营的医疗保健、技术、绿色经济和消费品行业的目标企业。我们相信,我们将主要通过为他们提供进入美国资本市场的机会,为Cardio以及潜在的 其他业务增值。

我们的S-1表格注册声明 于2021年11月22日被美国证券交易委员会宣布生效。拉登堡·塔尔曼公司是我们首次公开募股的主要账簿管理人。2021年11月26日,我们完成了620万套的首次公开募股。每个单位包括一股普通股,每股面值0.00001美元,一份可赎回认股权证的一半,每份完整的认股权证持有人 有权以每股11.5美元的价格购买一股普通股,并有权在完成我们的初始业务合并后获得七分之一(1/7) 股普通股。MANA单位以每单位10.00美元的价格出售,为我们带来了62,000,000美元的毛收入。关于我们的首次公开募股 ,承销商获得了45天的选择权,可以额外购买最多930,000个单位来弥补超额认购, 如果有的话。2021年11月30日,承销商根据部分行使超额配售选择权额外购买了300,000个单位。额外的单位以每单位10.00美元的发行价出售,产生额外的毛收入300万美元。

在完成首次公开发售的同时,我们完成了以每份私募认股权证1.00美元的价格向保荐人非公开出售总计2,500,000份私募认股权证,为公司带来2,500,000美元的毛收入。

我们的IPO募集资金中总计65,000,000美元存入了摩根大通银行在美国的信托账户,大陆证券 股票转让信托公司作为受托人。

自我们首次公开募股以来,我们的唯一业务活动一直是确定和评估合适的收购交易候选者,并与潜在目标实体进行非约束性讨论 。除了与Cardio的拟议交易外,我们不是与任何其他目标实体达成的任何具有约束力的协议的一方。我们 目前没有收入,自上市以来一直因产生成立成本和运营成本而亏损。 MANA单位、MANA股票、MANA权证和MANA权利分别在纳斯达克全球市场上市,代码分别为“MAAQU”、 “MAAQ”、“MAAQW”和“MAAQR”。每个MANA单位由一个MANA股份、一个可赎回MANA认股权证的一半 和一个MANA权利组成。Mana Units于2021年11月23日开始在纳斯达克全球市场交易。马纳股票、马纳权证和马纳权证分别于2022年1月14日在纳斯达克全球市场开始交易。

合并子

Mana合并子公司是一家特拉华州公司,也是MANA的全资子公司,成立于2022年5月24日,目的是完成业务合并。 合并子公司将与Cardio合并,Cardio将在合并后继续生存,并继续作为生存实体。届时,心脏科将成为MANA的直接全资子公司。根据守则第368(A)节及相关的美国国税局(“IRS”)规例,是次合并旨在符合反向三角合并的资格。

| 10 |

有氧运动

摘要这一部分中的信息 描述了Cardio当前和计划的业务和运营。除文意另有所指外,本节中提及的“Cardio”、“我们”、“我们”或“我们”均指Cardio Diagnostics,Inc.及其全资子公司当前和拟议的业务和运营。

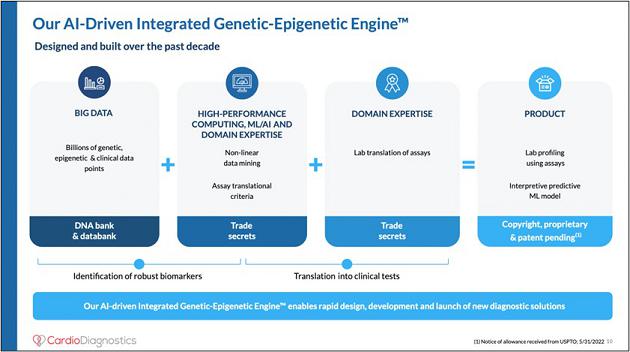

成立心脏科是为了利用我们专有的人工智能(AI)驱动的集成遗传-表观遗传引擎™,进一步开发和商业化针对主要类型心血管疾病和相关并发症(包括冠心病、中风、心力衰竭和糖尿病)的一系列产品。心脏科的目标是成为领先的医疗技术公司之一,以改进心血管疾病的预防、早期发现和治疗。心脏科正在将心血管疾病的治疗方法从反应性转变为主动性, 希望加速采用面向所有人的精准医学。

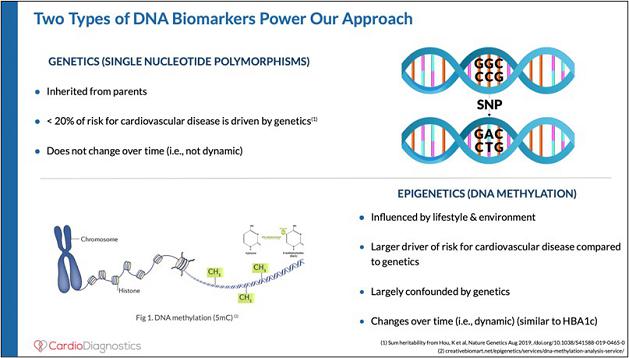

我们相信Cardio是第一家开发基于表观遗传学的心血管疾病临床测试并将其商业化的公司,这些测试对包括(1)患者、(2)临床医生、(3)医院/卫生系统、(4)雇主和(5)付款人在内的多个利益相关者具有明确的价值主张。根据疾控中心的说法,表观遗传学是研究一个人的行为和环境如何导致影响一个人基因工作方式的变化的学科。与遗传变化不同,表观遗传变化是可逆的,不会改变一个人的DNA序列,但它们可以改变一个人的身体阅读DNA序列的方式。

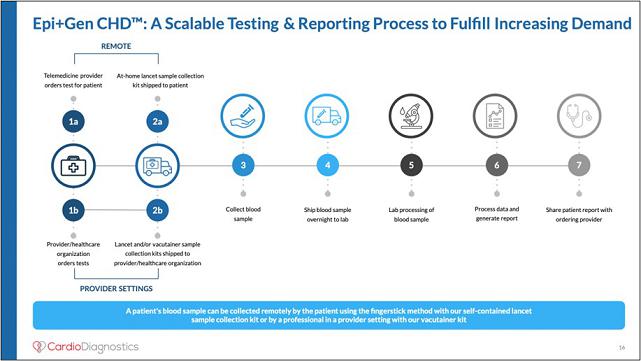

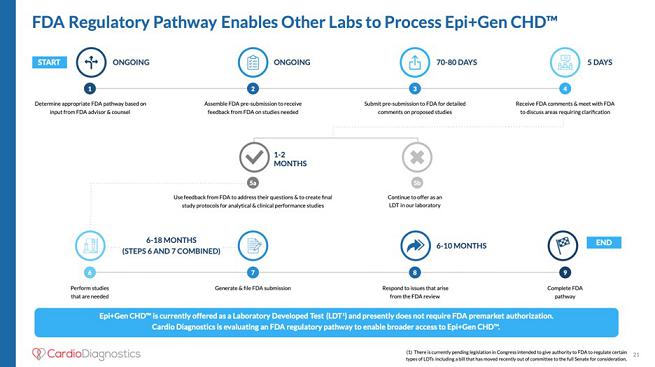

心脏科的第一项测试Epi+Gen CHD™于2021年引入市场测试,是一项为期三年的症状性冠心病风险评估测试,针对包括心脏病发作在内的冠心病事件。心脏病公司认为,其EPI+基因冠心病™测试被归类为实验室开发的测试,或“低密度脂蛋白测试”,根据美国食品和药物管理局的现行政策,这种测试不需要上市前授权或其他美国食品和药物管理局的批准或批准。因此,CADIO认为, EPI+Gen CHD™不要求FDA对CADIO的性能声明或营销授权进行售前评估, 尚未获得此类售前审查和授权。尽管在FDA等待或已被拒绝的提交文件尚未公开提供,但据Cardio所知,迄今尚未有基于表观遗传学的心血管疾病临床试验 获得FDA的批准或批准。

至日期, 心脏科已经通过一个远程医疗提供商平台向多个患者客户销售了其EPI+代冠心病™检测。 自成立以来,Cardio只获得了901美元的收入,所有这些收入都是在2021年获得的。Cardio没有使用其资源积极地 追求这一初始销售渠道,而是将精力集中在与潜在客户建立关系上,这一过程可能需要数月、长达一年或更长时间才能敲定,具体取决于销售渠道。例如,医院通常需要一年或更长时间才能做出购买决定。虽然这些关系需要相当长的时间才能建立,但Cardio认为它们为其现有和未来的测试提供了更大的收入潜力。此产品的未来收入将通过 此测试的经常性销售和许可协议产生。

作为一家处于发展初期的公司,Cardio不断重新评估其业务、运营市场和潜在的新机会。心脏科可能会在医疗保健领域寻求其他选择 以增长其业务和增加收入。此类替代方案可能包括但不限于与其他实验室公司或医疗实践(如医院医生或行为健康)的组合或战略合作伙伴关系。

Medico成立于2017年1月,是爱荷华州的一家有限责任公司(Cardio Diagnostics,LLC),随后于2019年9月6日注册为特拉华州C-Corp(Cardio诊断公司) 。心脏诊断公司(“Cardio LLC”)是Cardio的全资子公司。心脏科公司总部位于芝加哥伊利诺伊州阿伯丁街400N,Suite900,IL 60642。心脏科的主要网站地址是心脏诊断网站。

《合并协议》

2022年5月27日,MANA、Merge Sub、股东代表和Cardio签订了业务合并协议(在本委托书中称为“业务合并协议”或“合并协议”),根据该协议,在满足或放弃其中所述的某些 条件的前提下,Merge Sub将与Cardio合并并并入Cardio,Cardio将根据特拉华州公司法第252条 继续合并。此后,心脏科及其子公司将成为MANA的直接或间接子公司。

在……上面2022年9月15日,双方在合并协议第一修正案中加入了 ,据此他们同意修改合并协议,以(I)反映他们同意将Cardio Diagnostics Holdings,Inc.2022年激励计划下保留的股份数量增加到3,265,516股,以及(Ii)规定在业务合并结束时,爱荷华大学研究基金会(“UIRF”)将 获发行相当于Cardio股东可发行的合并总代价1%的MANA股份 ,以代替UIRF根据Cardio与UIRF之间的许可协议保留其在Cardio的股权。

有关业务合并的更多信息,请参阅标题为“企业合并提案。“ 在本委托书后附上一份合并协议的副本附件A.

对持卡人的考虑

于合并协议中拟进行的交易完成后(“结束”),就Cardio所有已发行及已发行股本而言, 可向Cardio证券持有人发行的MANA股份的最大数目包括10,170,235股MANA股份,包括(I) 最多约1,656,383股购买将向Cardio期权的现任持有人发行的MANA股份(Ii)最多约{br>2,061,773份认股权证购买将向Cardio现有认股权证持有人发行的MANA股份)及(Iii)101,702 MANA股份 将发行给Cardio股权持有人(“股权股份”),预计将与业务合并一起行使,但不包括获得最多1,000,000股溢价股份的或有权利,以及可在 转换延期票据时发行的股份。于交易完成时,吾等估计Cardio股东将收到约6,452,076股MANA 股份,但不包括于转换延期票据时收取1,000,000股溢价股份及可发行股份的或有权利、收购1,656,383股MANA股份的选择权及购买2,061,773股MANA股份的认股权证(基于Cardio的估计结算债务净额0美元),交换比率(“交换 比率”)定义于合并协议为3.226。将发行的MANA普通股股票总数,包括将用于交换Cardio期权和认股权证的股票标的期权和认股权证,应通过(I)在Cardio的收盘现金超过500,000美元的金额 加上在紧接合并生效时间之前已发行的所有Cardio期权和认股权证的总行权价格 ,再加上7,500万美元的协议估值, 减去合并协议中定义的期末净债务超过500,000美元的金额,以及(Ii)将差额除以10.00美元,即在业务合并结束时MANA普通股一股 (1)股的商定估值。以上计算基于Cardio在2022年10月3日的现金余额 。然而,根据合并协议的条款,倘若公司结清现金 或结清Cardio的净债务与上述假设及/或Cardio于结清变动生效时间 前的资本结构不同,则可向Cardio证券持有人发行的MANA股份的分配将会改变。每位Cardio股东应获得的MANA 股票数量将等于该股东持有的Cardio普通股股数乘以交换比率(定义见合并协议)所得的乘积。

合并总对价的一部分 须按四年期(“溢价期”)进行溢价。在溢价期间发生某些触发事件时,Cardio股东有权获得最多1,000,000股额外的MANA股票(“溢价股份”)。 溢价股票应在交易结束时存入交易所账户(“交易所账户”),并可在业务合并结束后发生下列触发事件时从交易账户中释放。在溢价期间导致溢价股份发行的触发事件如下:

| 11 |

(I)若在交易完成四(4)周年当日或之前,Mana股份的VWAP(定义见合并协议)(“VWAP”)等于或超过每股12.50美元(以股票拆分调整为准),则将有四分之一的溢价股份 从交易所账户中释放,并按比例分配给股东溢价集团(定义见合并 协议)(“股东溢价集团”)的每名成员。股票反向拆分和其他类似的资本重组事件)在纳斯达克收盘后开始的任何四十(40)个 连续交易日中的三十(30)个;

(Ii)除上一条第(I)项拟发行的获利股份外,如在纳斯达克收市后连续四十(40)个交易日中的三十三(Br)个交易日或之前,Mana股份的等值收益等于或超过每股15.00美元(视调整而定),则额外四分之一的获利股份将从交易所账户中释放出来,并按比例分配给股东获利小组的每位成员;

(Iii)除发行前一条款第(I)及(Ii)项拟发行的溢价股份外,如在纳斯达克收市后开始的任何四十(40)个连续交易日中的三十(30)个交易日或之前,玛纳股份的每股平均价值等于或超过每股17.5美元(可予调整),则额外四分之一的溢价股份将从交易所账户中释放,并按比例分配给股东溢价小组的每位成员;及

(Iv)除前一条款第(I)、(Ii)及(Iii)项拟发行的 溢价股份外,如于纳斯达克收市后开始的任何四十(40)个连续交易日中的三十(30)个连续交易日内,玛纳股份的平均净值等于或超过每股20.00美元(须予调整),则额外四分之一的溢价股份 将从交易所账户中按比例分派予股东溢价集团的每位成员公司,条件是于纳斯达克收市后开始的任何四十(40)个连续交易日中的第三十(30)个交易日或之前。

在紧接收盘生效时间之前尚未完成的每个卡迪奥期权和每份卡迪奥认股权证,将被转换为期权或认股权证(视情况而定),以购买相当于以下乘积(四舍五入至最接近的整数)的数量的MANA普通股(该期权、“已交换期权”和“已交换认股权证”)的乘积(I)在紧接生效时间(定义见合并协议)(“有效时间”)之前受该期权或认股权证约束的MANA股票数量;及 (Ii)按每股行使价(向上舍入至最接近的整数仙)计算的兑换比率,等于(A)紧接生效日期生效前该购股权或认股权证(视属何情况而定)的每股行使价 除以(B)交易所 比率。

潜在的管道投资

虽然不是结束业务合并的条件,但MANA和CADIO已同意合作并尽其最大努力完成证券投资,目的是在业务合并完成后在合理可行的情况下尽快筹集300万美元的收益(“PIPE 投资”)。

请参阅标题为“合并协议--潜在的管道投资”以进一步讨论拟议的管道投资。

企业合并后的管理层和董事会

自闭幕之日起生效,MANA董事会将由七(7)名成员组成。根据纳斯达克市场的规则,我们的大多数董事会成员 必须具备独立董事的资格,并且我们的某些董事会委员会(特别是审计委员会、薪酬委员会和提名委员会(如果存在)必须由独立董事组成)。Cardio指定的成员将包括Warren Hosseinion,MD,Meeshantini(Meesha)Dogan,PhD,Robert(Rob)Philbert,MD PhD,Brandon Sim,Stanley K.Lau,MD和Oded Levy。MANA指定的成员将是James Intrater。Intrater先生的兄弟是Jonathan Intrater,他是MANA的董事会主席、首席执行官和首席财务官。闭幕后,我们的独立董事将立即是James Intrater、Brandon Sim、Stanley K.Lau医学博士和Oded Levy。如果在关闭时或之后,关闭后的董事会出现空缺,则应按照根据企业合并、MANA章程和适用法律修订的《MANA修订和重新发布的公司证书》中规定的方式填补该空缺。

完成业务合并后,MANA和Cardio的高管将包括:(I)担任首席执行官的Meeshanteni Dogan;(Ii)担任首席医疗官的Robert Philbert ;(Iii)担任首席财务官的elisa Luqman;(Iv)担任首席技术官的Timur Dogan;以及(V)担任负责收入和战略的副总裁的Khullani Abdullahi。

请参阅“企业合并后的公司管理“以获取更多信息。

| 12 |

与企业合并有关的其他协议

雇佣协议

在业务合并的准备方面,Cardio于2022年5月27日签署了雇佣协议,预计每个人 都将被任命为合并后实体的高管。除了与其他国家的协议库拉尼 阿卜杜拉希,其协议自2022年5月19日起生效。 协议将在业务合并结束时生效。 所有 目前都是Cardio业务的员工或顾问:

Meeshanteni(Meesha)Dogan-首席执行官

罗伯特(罗布)菲利伯特-首席医疗官

伊莉莎·卢克曼--首席财务官

铁木尔·多根--首席技术官

Khullani Abdullahi-收入与战略副总裁总裁

见“企业合并后的公司管理”“以获取更多信息。

此外,MANA将在业务合并结束时或之前与Warren Hosseinion博士签订非执行主席和咨询协议,根据该协议,Hosseinion博士将担任董事会非执行主席并提供双方商定的其他服务。

竞业禁止协议

在业务合并结束时或之前,Cardio的每位高级管理人员将签订竞业禁止和竞业禁止协议,根据该协议,Cardio的高级管理人员将同意自业务合并结束之日起三年或终止雇用后一年的 期间内的竞业禁止和竞业禁止协议。

禁售协议

在交易结束时,除某些惯例例外情况外,某些Cardio股东将同意不(I)出售、要约出售、签订合同或同意出售、质押或以其他方式直接或间接处置他们持有的任何MANA股票(“禁售股“),(Ii)订立具有同等效力的交易,(Iii)订立任何掉期、对冲或其他安排,以转移全部或部分禁售期股份的所有权的任何经济后果,或就禁售期股份进行任何卖空或其他安排 或(Iv)公开宣布任何意向,以达成第(I)或(Ii)条所述的任何交易,直至截止日期(”禁售期“)后六个月为止。

赔偿托管协议

在业务合并方面,MANA、Cardio的某些股东以及MANA的转让代理Continental Stock Transfer& 信托公司(“转让代理”)将签订股票托管协议,托管800,000股赔偿 托管股份,托管期限为截止日期后长达三十六(36)个月,以满足根据合并协议提出的任何潜在赔偿要求。 根据合并协议的规定,自合并交易完成起及完成后,Cardio的某些股东已同意就MANA发生或遭受的特定实际和直接损失赔偿MANA并保持其无害,原因是:(A)违反合并协议(经合并协议的Cardio披露时间表修改)中规定的Cardio的任何陈述和保证; (B)任何违反合并协议中包含的Cardio的任何契约或义务的行为,将在交易完成前履行;和 (C)合并协议中规定的某些额外损失。根据合并,MANA有权从托管参与者 (定义见合并协议)处获得的赔偿,只要在成交日期的24个月到期前提出,即有效,但在成交日期36个月的周年纪念日到期前提出的某些索赔除外。

延长MANA的持续时间

根据修订后的公司注册证书,如果MANA未完成业务合并且未能在2022年8月26日之前完成初始业务合并,或未能获得MANA董事会的批准将该日期延长至多十二(12)个月,或MANA股东将截止日期延长 之后,则MANA将被要求解散和清算。2022年8月22日,MANA通知其信托账户的受托人,将其完成初始业务合并的时间从2022年8月26日延长至2022年9月26日,为期 一个月。此后,根据合并协议的条款,Cardio于2022年8月23日借给MANA一笔216,667美元(“延期付款”),存入信托账户,以将MANA的存续期延长至2022年9月26日。此次延期是MANA修订和重新颁发的公司注册证书允许的最多12个月延期中的第一个延期。Mana预计将至少收到第二笔付款,以进一步 延长截止日期。关于这类资金的存入和延期的行使,MANA向Cardio发行了一张本金总额等于延期付款的期票,该票据可按每股10.00美元的汇率转换为MANA的股票。此类票据转换后可发行的股票将在交易结束时按比例向Cardio股东发行,并包含在注册说明书中,本招股说明书是其中的一部分。

赎回权

根据MANA修订和重新发布的公司注册证书,普通股公众股票持有人可以选择以适用的每股赎回价格赎回其股票,赎回价格等于(I)业务合并完成前两(2)个工作日信托账户中的存款总额,包括利息(扣除应缴税款 )除以当时已发行和已发行的公众股票总数所获得的商数,但须受本文所述限制的限制。截至2022年9月27日,每股收益约为10.09美元。

您只有在以下情况下才有权获得现金赎回任何公开发行的MANA普通股 股票:

(i) 持有普通股公开股份,或(B)通过单位持有普通股公开股份,并选择在行使对普通股公开股份的赎回权之前,将单位分为基础普通股、公开认股权证和权利;以及

(Ii)在美国东部时间2022年10月21日下午5:00之前,(A)向转让代理提交书面请求,要求MANA赎回您的公开股票以换取现金,以及(B)通过存托信托公司以实物或电子方式将您的公开股票交付给转让代理。

要在特别会议上就企业合并提案表决其公开发行的股票,股东必须是股东,截止日期为2022年9月27日,也就是特别会议的记录日期。

已发行MANA单位的持有者在对MANA普通股行使赎回权之前,必须将标的MANA股票、MANA认股权证和MANA权利分开 。这必须提前足够长的时间完成,以便允许将证书邮寄回持有人,以便持有人可以在MANA普通股与MANA单位分离后 行使其赎回权。任何赎回要求,一旦提出,可随时撤回,直至执行赎回请求的最后期限,此后,经我们的 同意,直至交易结束。

如果您持有以您自己的名义注册的单位,您必须将这些单位的证书交付给我们的转让代理大陆股票转让和信托公司,并附上将这些单位划分为公开股票、公开认股权证和权利的书面指示。这必须提前足够长的时间完成,以便 允许将公共股票邮寄回您,以便您可以在将公共股票从单位中分离 后行使赎回权。如果经纪商、交易商、商业银行、信托公司或其他被指定人持有您的单位,您必须 指示被指定人将您的单位分开。您的被提名人必须通过传真将书面指示发送到我们的转让代理-大陆股票转让信托公司。书面说明必须包括要拆分的单位数量和持有您的 单位的被提名者。您的被提名人还必须使用DTC的DWAC系统以电子方式启动相关单位的提取,并存放所需数量的公开股票、公开认股权证和权利。这必须提前足够长的时间完成,以允许您的被指定人 在公开股票从单位中分离后行使您的赎回权。虽然这可以在同一工作日以电子方式完成,但我们的转移代理已建议我们,您应在兑换截止日期前至少24小时以电子方式完成分离。在任何一种情况下,如果您未能及时将您的公开股票分离, 您很可能无法行使您的赎回权。因此,建议您尽快与转移代理联系,以便将您的设备分成不同的组件。

如果持有人行使赎回权,则 该持有人将以其持有的MANA普通股换取现金,并将在业务合并结束后不再拥有MANA的股票。只有这样的持有人才有权从其公开发行的MANA普通股中获得现金,前提是该持有人要求赎回,并按照本文所述的程序将其股票(以实物或电子方式)交付给我们的转让代理。请参阅标题为“”的部分MANA股东特别会议-赎回权“ 如果您希望将您的公开发行的MANA普通股赎回为现金,应遵循的程序。

| 13 |

企业合并对MANA上市和流通股的影响

假设我们的公开股份没有赎回,Cardio在业务合并生效时的结算净债务为0美元,Cardio的结算现金为8,900,000美元,Cardio的未偿还期权和认股权证的总行使价为18,302,354美元,并在MANA权利转换时发行928,571股MANA股票,MANA将向Cardio证券持有人发行约6,452,076股MANA股票, 包括101,702股股权,但不包括获得1,000,000股套利股票和在转换扩展票据时可发行的股票的或有权利,假设向Cardio期权持有人收购约1,656,383股MANA股票,向Cardio认股权证持有人假设 份认股权证收购约2,061,773股MANA股票,并拥有总计约15,505,647股已发行和流通股。预计在业务合并完成后,假设没有赎回,合并后公司的已发行和已发行的MANA普通股的所有权如下:

·MANA 公众股东(不包括我们的赞助商)将拥有6,500,000股MANA普通股,约占我们普通股的41.9%;

·我们的发起人、高管和董事将拥有1,625,000股MANA普通股,约占我们普通股的10.5%;

·我们的MANA权利持有人将拥有928,571股MANA普通股,约占我们普通股的6.0%;以及

·Cardio 前股东和Cardio股权持有人将拥有约6,452,076股MANA股票(不包括溢价股票和延期票据转换后可发行的股票),约占我们普通股的41.6%。

假设(I)持有5,999,999股MANA普通股的持有人赎回(基于我们的保荐人、高级管理人员或董事没有赎回,并维持一定数量的股份以维持至少5,000,001美元的资产,每股价值10.00美元),Cardio在业务合并生效时的结算净债务为0美元,Cardio的结算现金为8,900,000美元(2022年10月3日的现金余额),Cardio期权和认股权证的行权总价为18,302,354美元,并在MANA权利转换后发行9285,71股MANA股票 MANA将向Cardio股东发行约6,452,076股MANA股票,不包括或有权利获得1,000,000股溢价股票和可在转换延期票据时发行的股份,MANA将在业务合并结束时发行和发行约9,505,648股普通股 。此外,我们估计MANA将根据2022年综合计划向已发行的Cardio期权的持有人发行新的期权,以收购约1,656,383股股份,我们估计MANA将向Cardio认股权证的持有人发行 新的认股权证,以收购约2,061,773股普通股。在这一数额中,预计在业务合并完成后,假设最大限度地赎回,合并后公司的已发行和已发行普通股的所有权如下:

·MANA 公众股东(不包括我们的赞助商)将拥有500,001股MANA普通股,约占我们普通股的5.2%。

·我们的发起人、高管和董事将拥有1,625,000股MANA普通股,约占我们普通股的17.1%;

·我们的MANA权利持有人将拥有928,571股MANA普通股,约占我们普通股的9.9%;以及

·Cardio 前股东将拥有约6,452,076股MANA普通股(不包括溢价股份和转换延期票据后可发行的股份),约占我们普通股的67.6%。

上述关于业务后合并公司的所有权百分比不考虑:

(A)在我们的首次公开募股中发行的已发行和未发行的MANA认股权证的相关股份,该等认股权证将在业务合并后立即继续发行;

(B)保荐人持有的私募认股权证所涉及的股份;及

(C)购入总计约1,656,383股MANA普通股的期权,这些股份将随着业务合并的结束而发行给Cardio期权持有人 ,以及收购总计约2,061,773股MANA普通股的认股权证 ,这些股份将在业务合并结束之前向认股权证持有人发行。

| 14 |

在实施将我们的流通权转换为928,571股MANA股票后,我们的发起人、高级管理人员和董事的所有权和投票权如下:

| 假设

否 赎回(1) |

假设

最大 赎回(2) |

|||||||||||||||||||||||

| 股票 | 所有权 %(3) | 投票率%(3) | 股票 | 所有权 %(3) | 投票率%(3) | |||||||||||||||||||

| 赞助商和附属公司(4) | 1,625,000 | 10.5% | 10.5% | 1,625,000 | 17.1% | 17.1% | ||||||||||||||||||

| ____________ |

(1)本演示文稿假设我们普通股的持有者在交易结束时不会对其可赎回普通股行使赎回权。

(2)本演示文稿假设最大赎回我们的公开股票,以维持我们信托账户中至少500万美元的资产)。

(3)百分比计算 不适用于(A)行使(I)3,250,000份公开认股权证、(Ii)2,500,000份私募认股权证、(Iii)向Cardio员工发行1,656,383 份期权及(Iv)Cardio认股权证持有人持有的2,061,773份认股权证,以及(B)发行溢价 股份及于转换延期票据时可发行的股份。

(4)上市股东类别 的持股由保荐人及本公司现任高级职员及董事持有的保荐人股份组成,但不包括保荐人行使保荐人持有的私人认股权证而可发行的2,500,000股股份。

以上列出的MANA股票数量和权益百分比 基于一些其他假设,包括Cardio在业务合并之前不发行任何额外的股权证券,Cardio的期末现金为8,900,000美元(2022年10月3日的现金余额)。如果实际 事实与这些假设不同,我们的公众股东在企业合并后保留的所有权百分比和投票权百分比也将不同。

这些建议

在特别会议上,公司的股东将被要求投票:

·批准合并协议和拟进行的交易(统称为“业务合并”)。 本提案称为“业务合并提案”或“1号提案”。

· 核准经修订和重新修订的MANA公司注册证书的修正案。该提案称为“宪章修正案提案”或“第2号提案”。

·批准Mana Capital Acquisition Corp.2022综合长期激励计划。该提案称为“股权计划 采纳提案”或“第三号提案”。

· 根据合并协议条款,批准根据纳斯达克全球市场上市规则第5635(A)和(B)条的要求,发行超过MANA已发行和已发行普通股的20%以上。这一提议被称为“纳斯达克20%倡议”或“4号倡议”。

• To elect Warren Hosseinion,医学博士,Meeshantini(Meesha)Dogan,博士,Robert菲利伯特,医学博士,Brandon Sim,Stanley K.Lau,MD,Oded Levy和James Intrater在业务合并完成后担任MANA董事会的董事,直至MANA的下一次年度股东大会或他们的继任者选出并获得资格为止。这个提案被称为“董事”或“五号提案”。

·如果MANA未能获得必要的股东投票,以批准提交股东表决的一项或多项提案和本委托书中包括的提案,则在必要或可取的情况下, 批准特别会议休会。这项提案被 称为“休会提案”或“第六号提案”。

请参阅标题为“企业合并建议书,” “宪章修正案提案,” “股权计划采用方案,” “纳斯达克20% 倡议,” ““董事”选举方案” and “休会提案“有关提案1至6的详细信息,请参阅 。

| 15 |

有投票权的证券,记录日期

截至2022年9月27日的记录日期 已发行和已发行的MANA普通股共有8,125,000股。只有在2022年9月27日收盘时持有普通股的MANA股东才有权在股东特别会议或特别会议的任何休会上投票。

企业合并建议、股权计划采纳建议、纳斯达克20%建议和延会建议均需要亲自出席或由受委代表出席并有权在特别会议上投票的已发行和已发行MANA股票的多数 投赞成票,或其任何 续会。弃权将产生投票“反对”每一项提案的效果。经纪人的非投票将不会对这些提案的投票产生影响。

若要批准《宪章修正案》提案,需要持有当时已发行和已发行的大部分MANA股份的持有人(亲自或委派代表)在特别会议或任何休会上投票表决。因此,投弃权票或投反对票与投反对票的效果相同。

董事选举建议由亲临或委派代表出席特别会议并有权在董事选举中投票的股东以 多数票决定。这意味着,董事的提名人如果获得的赞成票超过同一职位的任何其他 提名人,就会当选。股东不得在董事选举中累计投票权。因此,股东 没有委托代表或亲自在股东特别会议上投票、弃权或经纪人没有投票, 不会影响对董事选举提案的任何投票结果。

截至记录日期,MANA的保荐人和其他初始股东直接或实益拥有1,625,000股MANA股票,或约占MANA已发行和已发行普通股的20%。关于业务合并,MANA的赞助商和其他初始股东已同意投票支持业务合并提案。他们还表示,他们打算投票支持其他提案。

特别会议的日期、时间和地点

特别会议将是一次虚拟会议 ,从东部时间2022年10月25日上午10:00开始,或在会议可能延期或推迟的其他日期、时间和地点,通过网络直播独家举行,以审议和表决提案。您可以在线参加特别会议, 投票,查看有权在特别会议上投票的股东名单,并在特别会议期间提交您的问题,访问Https:// www.cstproxy.com/manacapitalacquisition/2022并输入您的控制号码,该号码包含在您收到或通过大陆股票转让信托公司获得的代理卡 上。此外,您还可以选择拨打1-800-450-7155(美国和加拿大境内免费)或+1 857-999-9155(美国和加拿大境外,适用标准费率)收听 特别会议。电话访问的密码是7806413#,但请注意,如果您选择电话参与,则不能投票或提问 。由于特别会议完全是虚拟的,并通过网络直播进行, 股东将无法亲自出席会议。

登记参加特别会议

预注册地址为Https:// www.cstproxy.com/manacapitalacquisition/2022是推荐的,但不是参加所必需的。

任何希望参加虚拟会议的股东应通过以下方式注册参加会议10月24日, 2022。要注册参加特别会议,请按照适用于您对我们普通股的所有权性质的说明 :

·如果您的股票是以您的名义在大陆股票转让信托公司注册的,并且您希望参加仅限在线参加的特别会议,请访问Https://Www.cstproxy.com/manacapitalquisition/2022, 输入代理卡上包含的控制号码或通过大陆股票转让信托公司获得的控制号码,然后单击页面顶部的“单击此处预先注册在线会议”链接。就在会议开始之前,您需要使用您的控制号码重新登录到会议站点。建议进行预注册,但不需要进行注册即可参加。

·受益的 希望参加虚拟 会议的股东(通过股票经纪账户或银行或其他记录持有人持有股票的股东)必须通过联系其在银行的账户代表、经纪人或持有其股票的其他被提名人获得合法委托书,并通过电子邮件将其法定委托书的副本(一张清晰的照片就足够)发送到proxy@Continental entalstock.com。通过电子邮件向有效合法代表发送电子邮件的受益股东 将获得一个会议控制号码,允许他们注册出席并参与特别会议 。在联系大陆股票转让信托公司后,受益持有人将在会议前收到一封电子邮件,其中包含进入虚拟会议的链接和说明。受益股东应至少在会议日期前五(5)个工作日与大陆证券 转让与信托公司联系,以确保访问。

| 16 |

预期会计处理

根据美国公认会计原则(“GAAP”),该业务合并将被MANA 视为“反向合并”。 出于会计目的,CADIO在本次交易中被视为收购MANA。因此,出于会计目的,业务 组合将被视为等同于Cardio为MANA的净资产发行股票的资本交易。MANA的净资产将按历史成本列报,不记录商誉或其他无形资产。MANA的收购后财务报表将显示MANA和CADIO的合并余额和交易,以及CADIO(出于会计目的的收购方)的比较财务信息 。

监管审批

合并协议预期的业务合并和其他交易不受任何联邦或州监管要求或批准的约束,包括1976年的《哈特-斯科特-罗迪诺反托拉斯改进法》。完成业务合并(以及向CADIO证券持有人发行股票) 将需要获得纳斯达克股票市场公司的上市批准。

评价权

根据特拉华州法律,MANA股票的持有者无权获得与任何提案相关的评估权利。

论企业合并中特定人的股东利益

当您考虑MANA董事会支持采用业务合并提案和其他提案的建议时,您应该记住,MANA的 董事和高级管理人员在业务合并中拥有不同于您作为股东的利益,或者除了您作为股东的利益之外的利益, 包括:

·根据MANA的公司注册证书,如果拟议的业务合并没有在2022年8月26日之前完成,并且MANA没有 进一步延长该日期,MANA将被要求清算。在这种情况下,MANA的保荐人 和两名董事在首次公开募股前最初以25,000美元的总收购价收购的1,625,000股保荐人股票将一文不值。 2022年8月22日,MANA通知其信托账户受托人,它将可用于完成初始业务合并的时间延长一(1)个月,从2022年8月26日至2022年9月26日,与此决定相关的 金额216,667美元随后被存入信托账户,以延长MANA的存续期至2022年9月26日。2022年9月21日,我们通知信托账户的受托人,我们将把完成初始业务组合的时间从2022年9月26日延长一个月至2022年10月26日,与此决定相关的是,我们随后将216,667美元存入信托账户,以将MANA的存续期延长至2022年10月26日。 Mana预计,如有必要,它将收到至少一笔额外付款 以进一步延长截止日期。基于MANA普通股在纳斯达克全球市场的收盘价10.04美元,该普通股的总市值约为16,315,000美元 截至2022年9月27日的创纪录日期。

·此外,如果拟议的业务合并不能在2022年10月26日之前完成,并且MANA不延长该日期,则我们的赞助商以2,500,000美元的总购买价购买的2,500,000份私人MANA认股权证将一文不值。2022年8月22日,MANA通知其信托账户的受托人,将延长其完成初始业务合并的时间,从2022年8月26日至2022年9月26日,为期一个(1)月,随后将216,667美元存入信托账户,以延长MANA的存续期至2022年9月26日。2022年9月21日,我们通知信托账户的受托人,我们将把完成初始业务组合的时间从2022年9月26日延长一个月至2022年10月26日,与此决定相关的是,我们随后将216,667美元存入信托账户,以将MANA的存续期延长至2022年10月26日。 Mana预计,如有必要,它将收到至少一笔额外付款 以进一步延长截止日期。 根据MANA于记录日期在纳斯达克全球市场上的收市价0.18美元计算,该等私募MANA认股权证的总市值约为450,000美元。

· 如果完成拟议的业务合并,根据交易价值,保荐人和合并后公司的其他初始股东持有的保荐人股份的美元价值约为16,192,000美元(假设 公众股东没有赎回)和大约16,205,000美元(假设最大赎回)。此外,基于最近的交易价格,基于MANA股票截至2022年9月27日在纳斯达克全球市场的收盘价10.04美元 ,此类保荐人股票的大约美元价值将为16,315,000美元。保荐人为其创始人的股票支付的购买价格的这种价值增值将导致保荐人的投资获得正回报率,即使其他MANA股东在业务后合并公司的投资回报率为负也可能发生这种情况。

· 如果建议的业务合并完成,保荐人将转让给我们首席执行官Jonathan Intrater先生的150,000股保荐人股份的大约美元价值将基于交易价值约为1,495,800 (假设公众股东没有赎回)和约1,507,000美元(假设最大赎回)。根据MANA股票2022年9月27日在纳斯达克全球市场的收盘价10.04美元计算,此类MANA股票的总市值为1,506,000美元。此外,我们的保荐人将在业务合并完成后向Intrater先生转让的100,000份私募认股权证的美元价值约为18,000美元,这是基于MANA的权证在2022年9月27日在纳斯达克全球市场上的收盘价0.18美元 全球市场。

·MANA董事和高级管理人员在同意在交易条款中作出更改或放弃时, 在确定此类更改或放弃是否适当以及MANA股东的最佳利益时,可能会产生利益冲突。

·如果业务合并完成,MANA将指定一(1)名成员进入MANA董事会。詹姆斯·因特拉特目前不是MANA的董事成员,他将成为MANA的独立董事成员,他将作为MANA的提名人。

董事会对股东的建议

在仔细考虑合并协议的条款及条件后,MANA董事会已决定业务合并及拟进行的交易对MANA及其股东是公平及最符合其利益的。在就业务合并和拟进行的交易作出决定时,MANA董事会审查了各种行业和财务数据以及Cardio提供的尽职调查和评估材料。此外,MANA董事会从独立第三方Benchmark Company,LLC获得了公平意见 ,以此为基础对股东进行有利于业务合并的评估和建议。虽然MANA聘请的财务顾问部分依赖Cardio的2025-26财年预测,但由于Cardio是一家初创企业,迄今尚未产生可观的收入,MANA董事会认为财务预测固有地不可靠,因为它们没有足够长的运营历史支持。Mana董事会 建议MANA股东投票表决:

·对于 第1号提案,为企业合并提案;

·对于第2号提案,采用《宪章修正案》提案;

·对于第3号提案,为股权计划采纳提案;

| 17 |

· 4号提案,纳斯达克20%提案;

·对于 建议5,董事选举建议;以及

·对于第6号提案,为休会提案。

风险因素摘要

在评估企业合并和将在特别会议上审议和表决的提案时,您应仔细审查和考虑标题为“风险因素“包括在本委托书的其他地方。发生本节所述的一个或多个 事件或情况,单独或与其他事件或情况一起发生,可能对(I)MANA和CADIO完成业务合并的能力和(Ii)业务、现金流、 合并后合并公司的财务状况和运营结果产生重大不利影响。您应 仔细考虑本委托书标题为“风险因素“ 这些风险包括但不限于以下风险:

与Cardio的业务、行业和业务运营相关的风险

| · | 心脏 的运营历史有限,因此无法可靠地预测未来的增长 和运营结果。 |

| · | 心脏科的商业模式未经验证,没有产生显著的收入 ,也不能保证产生显著的收入或营业利润。 |

| · | 表观遗传检测市场是一个相当新且未经验证的市场,它可能会下滑或经历 有限的增长,这将对Cardio充分发挥Cardio平台的潜力的能力产生不利影响。 |

| · | 本委托书中包含的对市场机会的 估计和对市场增长的预测可能被证明是不准确的,即使Cardio竞争的市场实现了 预测的增长,Cardio的业务也可能无法以类似的速度增长(如果有的话)。 |

| · | 如果Cardio不能改进或推出获得市场认可的新产品并跟上技术发展的步伐,Cardio的业务、运营结果和财务状况可能会受到损害。 |

| · | Cardio业务的成功取决于其能否扩展到新的垂直市场并以经济高效的方式吸引新客户。 |

| · | Cardio的增长战略可能不可行,预期的增长和价值可能无法实现。 |

| · | 如果失去关键人员的服务,心脏科未来的增长可能会受到损害。 |

| · | 心脏 可能面临激烈的竞争,这可能会限制Cardio在Cardio行业内保持或扩大 市场份额的能力,如果Cardio不保持或扩大其 市场份额,Cardio的业务和经营业绩将受到损害。 |

| · | 卡迪奥的业务依赖于客户越来越多地使用Cardio的解决方案,而Cardio 可能会失去客户或减少他们对Cardio解决方案的使用。 |

| · | 心脏 依赖于有限数量的供应商、合同制造商和物流提供商,而Cardio的测试由单一合同高复杂性临床实验室 改进修正案(CLIA)实验室进行。 |

| · | 心脏 可能无法成功扩展其操作。 |

| · | 有氧运动 可能无法控制其增长。 |

| · | 心脏科的成功取决于它适应不断变化的市场的能力,以及它对更多测试和服务的持续发展。 |

| · | 如果失去关键人员的服务,心脏科未来的增长可能会受到损害。 |

| · | Cardio的董事会可能会在未经股东批准的情况下更改Cardio的战略、政策和程序,Cardio可能会变得高度杠杆化,这可能会增加Cardio根据其义务违约的风险 。 |

| · | 心脏科 可能需要寻找其他商业机会并改变其业务性质。 |

| · | 心脏 可能会受到可能对其产生实质性不利影响的一般诉讼。 |

与Cardio知识产权相关的风险

| · | Cardio的某些核心技术已获得许可,如果Cardio违反其在许可下的义务,则该许可可能被终止。 |

| · | CADIO与爱荷华州大学研究基金会(UIRF)的许可协议包括非排他性的技术信息许可,该许可可能允许非关联的 第三方访问被视为Cardio衍生作品的材料和信息, 这些被许可方可以用来开发有竞争力的产品。 |

| 18 |

与政府监管相关的风险

| · | 心脏 在一个监管严格的行业开展业务,如果它未能遵守这些法律 和政府法规,它可能会受到处罚或被要求对其运营进行重大改变 或遭遇负面宣传,这可能会对其业务、财务状况和运营结果产生实质性的不利影响。 |

| · | 如果FDA开始积极管理Cardio的测试,Cardio可能会产生与尝试获得上市前批准或批准相关的巨额成本和延误,以及与遵守上市后控制措施相关的 成本。 |

| · | 如果 Cardio的产品得不到第三方付款人的足够覆盖和报销 ,其将在初始销售渠道之外扩展其测试访问权限的能力将受到限制,其整体商业成功也将受到限制。 |

与财务预测相关的风险

| · | 您 应该意识到,任何类型的预期财务预测都存在固有的不确定性,并且随着时间的推移,此类不确定性会增加。MANA、CADIO或其各自的任何附属公司、顾问、管理人员、董事或代表均未向任何MANA股东或任何其他 人员作出或作出任何陈述或作出任何保证,关于CADIO的最终业绩与《业务合并建议书-MANA财务分析摘要》中所列信息进行比较的信息 或任何此类结果将会实现。 |

| · | 在制定提供给MANA及其财务顾问的预测时,心脏科管理层对截至2022年12月31日至2026年12月31日的年度进行了大量的实质性估计。 |

与企业合并和上市有关的风险

| · | 通过合并而不是承销方式上市会给独立投资者带来风险。在我们完成业务合并后,我们可能被要求 进行减记或注销、重组和减值或其他可能对我们的财务状况、运营结果和股票价格产生负面影响的费用,这可能会 导致您的部分或全部投资损失。 |

| · | 心脏公司的管理层将被要求投入大量时间来维持和改善其对财务报告的内部控制,以及作为一家上市公司的要求,这可能会使其资源紧张,转移管理层的注意力,影响其准确报告财务结果和防止欺诈的能力。 |

| · | 心脏 将需要扩大其组织规模,并且在管理这种增长时可能会遇到困难 。 |

| · | 在大量MANA股票被赎回的情况下,在业务合并后,其股票的流动性可能会降低。 |

| · | MANA的 股东将因发行MANA股票作为业务合并的对价而立即遭受稀释。持有少数股权可能会 减少MANA的现有股东对MANA管理层的影响。 |

与MANA作为空间的业务相关的风险

| · | 我们的公众股东能够对大量我们的股票行使赎回权,这可能会增加我们的业务合并 失败的可能性,您必须等待清算才能赎回您的股票。 |

| · | 对于任何批准企业合并的投票,我们将为每位公众股东提供投票支持拟议的企业合并的选项,同时仍寻求赎回其股票 。 |

| · | 我们 可能无法在规定的时间内完成我们的业务合并,在这种情况下,我们将停止除清盘目的外的所有业务,我们将 赎回我们的公众股票并进行清算,在这种情况下,我们的公众股东可能只获得每股10.00美元,或者在某些情况下低于该金额,我们的权利和认股权证 将一文不值。 |

| · | 关于为批准拟议的初始业务合并而召开的任何股东会议, 我们可能要求希望赎回与拟议的企业合并相关的股票的股东遵守特定的赎回要求,这可能会使他们在行使截止日期之前更难行使赎回权 他们的赎回权。 |

| · | 如果 我们寻求股东批准我们的业务合并,并且我们没有根据要约收购规则进行赎回,并且如果您或一群股东被视为持有超过15%的我们的普通股,您将失去 赎回超过我们普通股15%的所有此类股票的能力。 |

与MANA的普通股和组织结构相关的风险

| · | MANA普通股的价格可能会像其他早期公司的股票一样波动。 |

| · | A 相当数量的普通股在行使已发行认股权证和期权时发行,这可能会导致我们的 证券持有人的权益被稀释。 |

| · | 我们 从未为我们的普通股支付过股息,我们预计在可预见的未来不会对我们的普通股支付任何现金股息 。 |

| · | 我们的现有股东在公开市场上出售我们的大量普通股 可能会导致我们的股价下跌。 |

| · | 内部人士 在业务合并后将继续对公司产生重大影响,这可能会限制投资者影响关键交易结果的能力,包括 控制权变更。 |

| 19 |

交易 市场和股息

股票代码和市场价格

MANA单位、MANA股票、MANA认股权证和 MANA权利分别在纳斯达克全球市场上以“MAAQU”、“MAAQ”、“MAAQW” 和“MAAQR”的代码报价。每个MANA单位包括一个MANA股份、一个可赎回的MANA认股权证的一半以及获得MANA股份七分之一的MANA权利。MANA单位于2021年11月23日开始交易。MANA股票、MANA认股权证和MANA权利于2022年1月14日开始交易。

2022年5月27日,也就是公开宣布业务合并的前一天,MANA的普通股、认股权证、单位和权利分别收于9.94美元、0.30美元、9.95美元和0.12美元。2022年10月4日,MANA的普通股、认股权证、单位和权利分别收于10.04美元、0.195美元、11.18美元和0.299美元。MANA权利将在业务合并完成后转换为MANA股票,因此,MANA权利将在业务合并 完成时停止交易。

持有者

截至2022年9月27日的记录日期,有1名MANA单位记录持有人、4名MANA股票记录持有人、1名MANA权利记录持有人和2名MANA认股权证记录持有人。登记持有人的数量不包括更多的“街头名称”持有人或受益持有人,他们的单位、普通股、权利和权证由银行、经纪商和其他金融机构登记在案。

分红

到目前为止,Mana尚未就其MANA 股票支付任何现金股息,也不打算在业务合并完成之前支付现金股息。未来现金股息的支付将取决于MANA在完成业务合并后的收入和收益(如果有的话)、资本要求和一般财务状况。业务合并后的任何股息支付将由当时的董事会自行决定 。MANA董事会目前的意图是保留所有收益(如果有的话)用于其业务运营,因此,MANA董事会预计在可预见的 未来不会宣布任何股息。

有氧运动

没有公开交易的Cardio证券。IT 是一家私人持股公司,约有99名股东。

| 20 |

风险因素

在评估业务合并和将在特别会议上表决的提案时,您应仔细审查和考虑以下风险因素和本委托书中包含的其他信息,包括本委托书中包含的财务报表和财务报表附注。 以下风险因素适用于Cardio的业务和运营,也适用于合并后公司在业务合并完成后的业务和运营。这些风险因素中描述的一个或多个事件或情况的发生,单独或与其他事件或情况一起发生,可能会对完成或实现业务合并的预期效益的能力产生不利影响,并可能对合并后公司的业务、现金流、财务状况和运营结果产生重大不利影响。除本委托书中包含的其他信息外,您还应仔细考虑以下风险因素,包括标题为“有关前瞻性陈述的告诫”一节中涉及的事项。我们可能面临其他风险和不确定性,这些风险和不确定性是我们目前不知道的,或者是我们目前认为无关紧要的,这也可能损害我们的业务或财务状况。以下讨论应与财务报表和财务报表附注一并阅读。

除另有说明或文意另有所指外,“与企业合并有关且为上市公司的风险”中提及的“Cardio”或 “公司”指的是Cardio生效后的当前业务和运营,并受业务合并的完善 的约束。

与Cardio业务和行业相关的风险

心脏科的运营历史有限,因此无法 可靠地预测未来的增长和运营结果。

Medico于2017年1月注册为爱荷华州有限责任公司,该有限责任公司的所有资产于2019年9月并入特拉华州C-Corp。因此,Cardio的经营历史有限,投资者可以据此评估其业务前景,这使得很难预测Cardio未来的经营业绩。 医疗诊断行业的不断发展增加了这些不确定性。投资者必须根据运营历史有限的公司经常遇到的风险、不确定性和问题来考虑Cardio的业务前景。

心脏科的商业模式未经验证,无法保证获得可观的收入或运营利润。

心脏科目前的商业模式尚未得到证实,其盈利潜力(如果有的话)目前还不得而知。心脏科面临创建新业务所固有的所有风险。 Cardio实现盈利的能力取决于其最初的营销,以产生足够的运营现金流,为未来的扩张提供资金。不能保证Cardio的运营结果或业务战略将实现显著的收入或盈利。

心脏o是一家医疗诊断测试公司,运营历史有限,尚未从产品销售中获得可观的收入。有氧运动 有已发生的营业亏损从一开始就是这样并且可能永远不会实现或保持盈利。

2021年和2022年,心脏科只产生了名义收入 。截至2021年12月31日和截至2022年6月30日的6个月,其净亏损总额分别约为620,500美元和约1,132,000美元,截至2022年6月30日的累计赤字约为2,462,600美元。心脏 预计,由于其商业推出第一个诊断评估测试、获得市场对其初始产品的认可和接受、扩大其营销渠道并以其他方式定位以增加收入的活动,其亏损将继续下去 机会,所有这些都将需要招聘更多员工以及其他重大支出。心脏科无法预测它何时会盈利,而且可能永远不会盈利。它可能会遇到不可预见的费用、困难、复杂情况、 延误以及其他可能对其业务产生不利影响的未知因素。Cardio未来净亏损的规模将在一定程度上取决于其未来支出的增长率和创收能力。即使它在未来实现盈利, 它也可能无法在随后的时期保持盈利。如果在需要时无法获得额外资本,或者无法以可接受的条款获得 ,Cardio可能被迫修改或放弃其当前的业务计划。

| 21 |

表观遗传测试市场是一个相当新且未经证实的市场,它可能会衰退或经历有限的增长,这将对Cardio充分发挥Cardio平台潜力的能力产生不利影响。

表观遗传学是Cardio技术、产品和服务的核心。根据疾控中心的说法,表观遗传学是研究一个人的行为和环境如何导致影响一个人基因工作方式的变化的学科。与遗传变化不同,表观遗传变化是可逆的,不会改变一个人的DNA序列,但它们可以改变一个人的身体阅读DNA序列的方式。表观遗传检测市场相对较新,评估市场的规模和范围受到许多风险和不确定因素的影响。心脏科相信,它未来的成功将在很大程度上取决于这个市场的增长。Cardio解决方案的使用仍然相对较新, 客户可能不认识到Cardio的测试和服务的需求或好处,这可能会促使他们停止使用Cardio的测试和服务,或者决定采用替代产品和服务来满足他们的医疗保健需求。为了扩大Cardio的业务并扩大其市场地位,Cardio打算将营销和销售工作的重点放在教育客户了解其测试和服务的好处和技术能力,以及将其测试和服务应用于不同垂直市场客户的特定 需求。心脏科进入和扩展其测试和服务所针对的市场的能力 取决于许多因素,包括其测试和服务的成本、性能和感知价值。 市场机会估计受到重大不确定性的影响,并基于假设和估计。由于许多因素,评估Cardio解决方案在Cardio正在竞争或计划参与竞争的每个垂直市场的市场尤其困难 , 包括有限的可用信息和市场的快速演变。Cardio的 测试和服务市场可能无法显著增长,或无法达到Cardio预期的增长水平。因此,由于缺乏客户接受度、技术挑战、竞争产品和服务、现有和潜在客户支出减少、经济状况疲软以及其他原因,Cardio对其产品和服务的需求可能会低于预期。如果Cardio的市场没有显著增长,或者对Cardio解决方案的需求没有增加,那么Cardio的业务、运营结果和财务状况都将受到不利影响。

本委托书中包含的对市场机会的估计和对市场增长的预测可能被证明是不准确的,而且即使Cardio竞争的市场实现了预测的增长, Cardio的业务也可能无法以类似的速度增长(如果有的话)。

市场机会估计和增长预测 受到重大不确定性的影响,并基于可能被证明不准确的假设和估计。本委托书中有关心血管诊断市场规模和预期增长的估计和预测可能被证明是不准确的。即使Cardio竞争的市场达到了其规模估计和预测的增长,Cardio的业务也可能无法以类似的速度增长,如果有的话。

未来针对Cardio的任何诉讼都可能代价高昂且耗时 进行辩护。

心脏科可能会时不时地受到法律诉讼和在正常业务过程中出现的索赔的影响,例如Cardio的客户因商业纠纷或Cardio现任或前任同事提出的雇佣索赔而提出的索赔。诉讼可能导致大量费用,并可能分散Cardio管理层的注意力和资源,这可能会对其业务、财务状况和运营结果造成实质性损害。 保险可能不包括此类索赔,可能无法提供足够的款项来支付解决一个或多个此类索赔的所有费用,并且可能不会继续以Cardio可接受的条款提供保险。对未投保或保险不足的Cardio提出索赔可能会导致意外成本,从而减少其收入和潜在利润。

如果Cardio不能改进或推出获得市场认可并跟上技术发展步伐的新产品,Cardio的业务、运营结果和财务状况可能会受到损害。

Cardio能否吸引新客户并增加现有客户的收入,在一定程度上取决于Cardio能否增强和改进其解决方案、 提高其产品的采用率和使用率以及推出新产品和功能。任何增强功能或新产品的成功 取决于几个因素,包括及时完成、充分的质量测试、实际性能质量、市场可接受的定价水平 以及整体市场接受和需求。Cardio开发的增强功能和新产品可能无法及时 或以经济高效的方式推出,可能存在缺陷,可能与Cardio的解决方案存在互操作性困难,或者可能无法获得产生可观收入所需的市场接受度 。如果Cardio无法成功增强其现有解决方案和能力以满足不断变化的客户需求、提高其解决方案的采用率和使用率、开发新产品,或者Cardio提高其产品使用率的努力的成本高于Cardio的预期,则Cardio的业务、运营结果和财务状况可能会受到损害。

Cardio业务的成功取决于其能否 扩展到新的垂直市场并以经济高效的方式吸引新客户。

在 为了发展Cardio的业务,Cardio计划在新的垂直市场中提高企业对其测试和服务的认识和采用 。心脏科打算增加在销售和营销以及技术开发方面的投资,以满足这些市场和其他市场不断变化的客户需求。然而,不能保证Cardio将成功地从这些市场中的任何一个或所有市场获得 新客户。心脏科在营销和销售其产品和服务方面的经验有限,尤其是在这些新市场,这可能会带来独特的和意想不到的挑战和困难。此外,Cardio可能会产生修改其当前解决方案以符合客户要求的额外成本,而Cardio可能无法 产生足够的收入来抵消这些成本。心脏科还将被要求遵守政府客户要求的某些法规,这些法规将要求Cardio产生成本、投入管理时间并修改其当前的解决方案和运营。如果Cardio 不能以经济高效的方式有效地遵守这些规定,Cardio的财务业绩可能会受到不利的 影响。

| 22 |

如果 Cardio使用或计划采用的新营销渠道的成本大幅增加,那么Cardio可能会选择使用替代的 和更便宜的渠道,这可能不如Cardio目前使用的渠道有效。随着Cardio增加或改变其营销战略组合 ,Cardio可能需要扩展到比Cardio目前所在的更昂贵的渠道,这可能会对其业务、运营结果和财务状况产生不利影响。此外,Cardio营销其产品和服务的经验有限 ,Cardio可能无法成功选择能够以经济高效的方式为Cardio提供与客户接触的营销渠道 。作为Cardio渗透新垂直市场战略的一部分,Cardio在能够确认此类市场的任何收入之前将产生营销费用 ,这些费用可能不会增加收入或品牌知名度。 Cardio预计将在新的营销活动中投入大量支出和投资,这些投资可能不会导致 获得更多客户的成本效益。如果Cardio无法维持有效的营销计划,则其吸引新客户或进入新垂直市场的能力可能会受到不利影响。

医疗保健行业的整合可能会对Cardio的业务、财务状况和运营结果产生实质性的不利影响。

许多医疗保健行业参与者和付款人正在进行整合,以创建更大、更集成的医疗保健提供系统,具有更大的市场力量。心脏科预计,监管和经济状况将导致未来医疗保健行业的进一步整合。随着整合的加速,Cardio的合作伙伴组织的规模经济可能会增长。如果合作伙伴在整合后经历了相当大的增长, 该合作伙伴可能会确定它不再需要依赖Cardio,并可能减少对Cardio产品和服务的需求。 此外,随着医疗保健提供商进行整合以创建更大、更集成、具有更大市场影响力的医疗保健提供系统,这些提供商可能会尝试利用其市场影响力来谈判降低Cardio产品和服务的费用。最后, 整合还可能导致Cardio的合作伙伴收购或未来开发与Cardio的产品和服务竞争的产品和服务。任何这些潜在的合并结果都可能对Cardio的业务、财务状况和运营结果产生实质性的不利影响。

Cardio可能面临激烈的竞争,这可能会限制Cardio在Cardio行业内保持或扩大市场份额的能力,如果Cardio不保持或扩大其市场份额 Cardio的业务和经营业绩将受到损害。

这个 Cardio产品和服务的市场是分散的、竞争激烈的,其特点是快速发展的技术标准、 客户需求以及频繁推出的新产品和服务。心脏o的竞争对手从规模较小的利基公司 到资金雄厚、技术先进的大型实体。

心脏科的竞争基于几个因素,包括产品和服务的效用和质量、通过使用产品和服务为患者和组织提供临床和财务绩效改进的能力、服务的质量和可靠性、易用性和便利性、品牌认知度以及将服务与现有技术相结合的能力。Cardio的一些竞争对手及其技术,如传统的血脂检测,更成熟,受益于更高的认知度,拥有更大的客户基础,拥有更多的财务、技术和营销资源。其他竞争对手拥有专有技术,使他们的产品和服务区别于Cardio的产品和服务。卡迪奥的竞争对手正在不断开发产品和服务,这些产品和服务可能会变得更高效,或对卡迪奥的现有合作伙伴和潜在合作伙伴具有吸引力。由于这些竞争优势,Cardio的竞争对手和潜在竞争对手可能能够更快地对市场力量做出反应, 为其品牌、产品和服务开展更广泛的营销活动,并向Cardio的现有合作伙伴和潜在合作伙伴提出更具吸引力的报价。

心脏科也在价格的基础上进行竞争。心脏科可能会受到定价压力的影响,原因包括行业内的竞争、医疗行业参与者的整合、管理型医疗组织的做法、政府行动以及Cardio合作伙伴经历的财务压力 。如果Cardio的价格面临巨大的下行压力,Cardio的业务利润将会减少,Cardio的运营业绩将受到不利影响。

在这种竞争激烈的环境中,心脏科无法 确定Cardio将能够留住Cardio现有的合作伙伴或扩大Cardio的合作伙伴基础。如果Cardio不保留现有合作伙伴或扩大Cardio的合作伙伴基础,或者Cardio必须重新谈判现有的 合同,Cardio的业务、财务状况和运营结果将受到损害。此外,Cardio预计,由于医疗保健信息技术和医疗保健行业的整合,竞争将继续加剧。如果Cardio的一个或多个竞争对手或潜在竞争对手与Cardio的另一个竞争对手合并或合作,竞争格局的变化也可能对Cardio的有效竞争能力产生不利影响,并可能损害Cardio的业务、财务状况和运营业绩。

| 23 |

卡迪奥的业务有赖于越来越多的客户使用卡迪奥的解决方案,而卡迪奥可能会失去客户或减少客户对卡迪奥解决方案的使用。

Cardio能否实现增长和创收,在一定程度上取决于Cardio能否维持和发展Cardio与现有客户的关系,并说服他们增加Cardio的测试和服务使用量。如果Cardio的客户不增加使用Cardio的测试和服务,则Cardio的收入可能不会增长,Cardio的运营结果可能会受到损害。很难准确预测客户的使用级别,客户的流失或使用级别的减少可能会对Cardio的业务、运营结果和财务状况产生负面影响 。如果大量客户停止使用或减少使用Cardio的测试和服务,则可能需要Cardio在销售和营销方面的支出大大超过Cardio目前计划的支出,以维持或增加来自客户的收入。这些额外支出可能会对Cardio的业务、运营结果和财务状况产生不利影响。

与Cardio的 技术和基础设施相关的中断或性能问题可能会对Cardio的业务和经营业绩产生不利影响。

心脏o的持续增长在一定程度上取决于客户是否有能力在可接受的时间内随时获得其测试和服务。心脏科在未来可能会因各种因素而出现中断、停机和其他性能问题,这些因素包括: 基础设施更改、新应用程序和功能的引入、软件错误和缺陷、 客户数量增加或安全相关事件造成的容量限制。此外,Cardio或其供应商可能会因服务器故障或其他技术困难(以及维护要求)而经历 有限时间的设备停机、服务器停机时间。维护和改进Cardio的性能可能会变得越来越困难,尤其是在大容量情况下,随着其解决方案变得更加复杂和客户流量增加。如果Cardio的解决方案不可用,或者Cardio的客户无法在合理的时间内或根本无法使用Cardio的解决方案,则Cardio的业务将受到不利影响,其品牌可能会受到损害。如果出现上述任何因素,或Cardio的 基础设施发生其他故障,客户或患者数据可能会永久丢失。如果Cardio不能有效地解决容量限制, 根据需要升级其系统,并不断开发Cardio的技术和网络架构以适应实际和预期的技术变化,客户可能会停止使用Cardio的解决方案,Cardio的业务和运营结果可能会受到不利影响 。

心脏依靠数量有限的供应商、合同制造商和物流供应商,而Cardio的测试由单一的合同高复杂性临床实验室改进修正案(CLIA)实验室进行。

对于Cardio的EPI+Gen CHD™测试,Cardio及其供应商依赖有限数量的供应商提供实验室试剂和采样套件用品、合同制造商和物流供应商。例如,某些专利试剂由密歇根州的一家单一合同制造商按照良好制造规范生产;样品采集试剂盒由位于爱荷华州的一家履行中心组装和完成;EPI+Gen CHDCLIA™测试在位于密苏里州的一家高复杂性CLIA实验室进行。依赖数量有限的供应商和唯一的合同制造商、履约中心和实验室会带来各种风险。这些风险包括:如果Cardio供应链的任何部分因任何原因中断,例如自然灾害、劳资纠纷或系统中断,Cardio可能无法在不招致重大额外成本和重大延误的情况下开发替代来源 。例如,在2021年期间,冠状病毒大流行影响了在实验室对人员进行面对面培训的能力,这使得EPI+Gen CHD™的推出推迟了大约两个半月 。作为一家上市公司,将产品发布推迟近一个财政季度可能会导致Cardio报告的 运营业绩未能达到市场预期,进而可能对Cardio的股价产生负面影响。

| 24 |

Cardio的解决方案、网络或计算机系统的安全性可能会遭到破坏,任何未经授权访问Cardio客户数据的行为都将对其业务和声誉造成不利影响。

Cardio解决方案的使用涉及 存储、传输和处理Cardio客户的私人数据,这些数据可能包含Cardio客户或其客户的患者、员工、业务合作伙伴或其他人员的机密和 专有信息,或有关Cardio客户和客户人员的其他个人或身份信息。 个人或实体可能试图侵入Cardio的网络或平台安全,或Cardio的第三方托管和存储提供商的网络或平台安全,并可能访问Cardio的客户和客户人员私人数据,这可能导致Cardio的客户和客户人员的专有或机密信息被 销毁、泄露或挪用。 如果Cardio的任何客户或客户人员的私人数据被泄露、被他人获取或在未经授权的情况下被销毁,可能会损害Cardio的声誉,Cardio可能面临民事和刑事责任,并且Cardio可能会失去 访问私人数据的能力,这将对其解决方案的质量和性能产生不利影响。

此外,Cardio的服务可能会 受到计算机恶意软件、病毒和计算机黑客攻击、欺诈性使用尝试和网络钓鱼攻击,所有这些在Cardio的行业中都变得更加普遍。虽然很难确定任何特定的中断或攻击可能直接造成的危害(如果有的话),但可能包括Cardio或Cardio的客户或客户人员拥有的数据被盗或损坏, 和/或对其平台的损坏。未能保持Cardio产品和技术基础设施的性能、可靠性、安全性和可用性,使Cardio的客户满意,可能会损害Cardio的声誉以及Cardio留住现有客户和吸引新客户的能力。

虽然Cardio已经实施并将继续实施旨在防止安全漏洞和网络攻击的程序和保障措施,但他们可能无法保护 免受所有试图破坏Cardio系统的行为的影响,并且Cardio可能无法及时意识到任何此类安全漏洞。 未经授权访问或违反Cardio的平台、网络或计算机系统或Cardio技术服务提供商的系统或安全漏洞,可能会导致业务损失、声誉损害、监管调查和命令、诉讼、赔偿义务、 违约损害。违反适用法律、法规或合同义务的民事和刑事处罚,以及为补救而支付的巨额费用、费用和其他金钱。如果客户认为Cardio的平台没有为敏感信息的存储或在Internet上的传输提供足够的安全性,Cardio的业务将受到损害。 客户对安全或隐私的担忧可能会阻止他们使用Cardio的解决方案进行涉及个人 或其他敏感信息的活动。

如果Cardio不能有效竞争,其业务和经营业绩将受到损害。

虽然临床表观遗传学市场仍然是一个相当新的市场,但Cardio面临着来自各种来源的竞争,包括资金雄厚的大型科技公司,如Exact Sciences和Prevencio。这些竞争对手可能比Cardio拥有更好的品牌认知度、更多的财务和工程资源以及更大的销售团队。因此,这些竞争对手可能能够开发和引入与Cardio竞争的解决方案和技术,这些解决方案和技术可能具有比Cardio更强大的功能,或者能够获得更大的客户接受度,并且他们可能能够比Cardio更快、更有效地响应新的或不断变化的机会、技术、标准或客户要求。此外,Cardio还可能与较小的公司竞争,后者可能会开发自己的平台,提供与Cardio的平台类似的服务。 Cardio预计,随着Cardio继续扩大其可服务市场并改进其测试和服务,竞争将会加剧和加剧。 竞争加剧可能导致定价压力,并要求Cardio产生额外的销售和营销费用, 这可能会对Cardio的销售、盈利能力和市场份额造成负面影响。

任何未能提供高质量客户支持的行为都可能对Cardio与Cardio客户的关系产生不利影响。

心脏科能否留住现有客户并吸引新客户,在一定程度上取决于其能否始终保持高水平的客户服务和技术支持 。心脏o目前和未来的客户依赖其客户支持团队来帮助他们有效地利用Cardio的测试和服务,并帮助他们快速解决问题并提供持续的支持。如果Cardio无法聘用和培训足够的支持资源,或者无法以其他方式有效地帮助其客户,则可能会对Cardio留住现有客户的能力造成不利影响,并可能阻止潜在客户采用Cardio的解决方案。心脏科可能无法 足够快地做出响应,以适应客户支持需求的短期增长。心脏科也可能无法修改Cardio客户支持的性质、范围和交付,以与Cardio竞争对手提供的支持服务的变化竞争。在没有相应收入的情况下,对客户支持的需求增加可能会增加Cardio的成本,并对Cardio的业务、运营结果和财务状况产生不利影响。心脏o的销售额现在和将来都高度依赖于它的商业声誉和客户的积极推荐。如果未能维持高质量的客户支持,或者市场认为Cardio无法维持高质量的客户支持,都可能对Cardio的声誉、业务、运营结果和财务状况造成不利影响。

| 25 |

Cardio向Cardio客户提供的信息可能不准确或不完整 ,这可能会损害其商业声誉、财务状况和运营结果。

心脏科汇总、处理和分析客户/患者的医疗保健相关数据和信息,以供其客户使用。由于医疗保健行业的数据来源分散、格式不一致且往往不完整,因此医疗保健行业接收或访问的数据的整体质量通常很差,有意或无意地缺失或遗漏的数据的程度或数量可能是重要的。如果Cardio向其 客户提供的测试结果基于不正确或不完整的数据,或者Cardio在捕获、输入或分析这些数据时出错,则Cardio的声誉可能会受到损害,其吸引和留住客户的能力可能会受到严重损害。

此外,在未来,Cardio可能会帮助其客户管理数据并将数据提交给包括CMS在内的政府实体。这些流程和提交 受复杂的数据处理和验证政策和法规管辖。如果Cardio未能遵守此类政策或提交了不正确或不完整的数据,则如果客户、法院或政府机构认定其存储、处理、提交、交付或显示健康信息或其他数据存在错误或错误,则Cardio可能会承担法律责任。

心脏o的专有应用程序可能无法正常运行, 这可能会损害其声誉,引发针对Cardio的各种索赔,或者将Cardio的资源转移到其他用途, 任何这些都可能损害Cardio的业务和经营业绩。

专有软件、产品和应用程序 开发耗时、昂贵且复杂,可能涉及无法预见的困难。心脏科可能会遇到技术障碍, 它可能会发现其他问题,使其专有解决方案无法正常运行。如果Cardio的解决方案和服务无法可靠运行或未能达到客户在性能方面的期望,客户可以向Cardio提出责任索赔,并尝试取消与Cardio的合同。此外,材料性能问题、缺陷或其现有或新的解决方案中的错误可能在未来出现,可能是由于其应用程序与Cardio未开发的系统和数据缺乏互操作性 ,且其功能不在其控制范围内或在其测试中未被检测到 。Cardio解决方案中的缺陷或错误可能会阻碍现有或潜在客户购买Cardio的产品和服务 。纠正缺陷或错误可能被证明是耗时、昂贵、不可能或不切实际的。Cardio解决方案中存在的错误或缺陷以及此类错误的纠正可能会将其资源从与其业务相关的其他事务上分流 ,损害其声誉,增加其成本,并对其业务、财务状况、 和运营结果产生重大不利影响。

卡迪奥的解决方案在市场上面临激烈的竞争。 如果卡迪奥无法有效竞争,卡迪奥的经营业绩可能会受到不利影响。

Cardio的测试和服务市场竞争日益激烈、快速发展和分散,并受到技术变化和客户需求变化的影响。 尽管Cardio认为其提供的解决方案是独一无二的,但许多公司开发和营销的产品和服务在不同程度上与Cardio的产品和服务竞争,Cardio预计Cardio市场的竞争将继续加剧。此外,行业整合可能会增加竞争。

与Cardio 相比,Cardio的许多现有竞争对手以及一些潜在的新竞争对手拥有更长的运营历史、更高的知名度、更成熟的客户基础以及更多的财务、技术、营销和其他资源。因此,Cardio的竞争对手可能会比Cardio更快、更有效地响应新的或不断变化的机会、技术、标准或客户要求。如果Cardio的竞争对手推出新的有竞争力的产品和技术、添加新功能、收购有竞争力的产品、降低价格、与其他公司结成战略联盟或被拥有更多可用资源的第三方收购,心脏科可能会失去客户。此外,如果潜在客户目前正在使用与之竞争的解决方案,则在无法获得安装支持服务的情况下,该客户可能不愿切换到Cardio的测试和服务。如果Cardio 无法以对客户有吸引力的条款提供这些测试和服务,潜在客户可能不愿使用 Cardio的解决方案。如果Cardio的竞争对手的产品、服务或技术比Cardio的解决方案更容易被接受,如果他们成功地比Cardio更早地将其产品或服务推向市场,或者如果他们的产品或服务 比Cardio的技术能力更强,则Cardio的收入可能会受到不利影响。此外,Cardio的一些竞争对手可能会以更低的价格提供产品和服务.

| 26 |

如果Cardio不跟上技术变革的步伐,Cardio的解决方案可能会失去竞争力,Cardio的业务可能会受到影响。

临床表观遗传测试和心血管诊断市场正在经历快速的技术变革、频繁的产品和服务创新以及不断发展的行业标准。 如果Cardio无法为Cardio的现有测试和服务提供增强功能和新功能,或无法为其他测试和服务提供获得市场认可或与这些技术发展保持同步的额外测试和服务,则Cardio的业务可能会受到不利影响。 增强、新测试和服务的成功取决于几个因素,包括创新的及时完成、推出和市场接受。如果在这方面做不到,可能会严重影响Cardio的收入增长。此外,由于Cardio的 解决方案专为在现有云软件和技术上运行而设计,因此Cardio将需要不断修改和增强Cardio的 解决方案,以跟上互联网相关硬件、软件、通信、浏览器和数据库技术的变化,以及实验室技术的变化。无论是在开发这些修改和增强功能方面,还是在将它们及时推向市场方面,心脏科都可能无法成功。此外,对新诊断测试、网络平台或技术(包括实验室技术)的时间和性质的不确定性,或对现有测试、平台或技术的修改,可能会增加Cardio的研发费用。Cardio的解决方案未能跟上技术变化的步伐或在未来的网络平台和技术(包括实验室技术)中有效运行 可能会降低对Cardio解决方案的需求, 导致客户不满,并对Cardio的业务造成不利影响。

如果Cardio在成长过程中不能保持Cardio的企业文化 ,Cardio可能会失去它认为有助于其成功的创新、团队合作、激情和对执行的专注, 其业务可能会受到损害。

卡迪奥认为,其企业文化是卡迪奥成功的关键组成部分。心脏科已经并将继续投入大量时间和资源来建设其团队 。随着Cardio不断壮大和发展上市公司的基础设施,它可能会发现很难保持其企业文化。 任何未能保持Cardio的文化都可能对其未来的成功产生负面影响,包括其留住和招聘人员以及有效地专注于和追求其公司目标的能力。

Cardio的增长战略可能不可行,预期的增长和价值可能无法实现。

虽然Cardio的整体销售和营销计划将涵盖传统、印刷和数字媒体,但其主要销售和营销战略 包括战略渠道合作伙伴关系中涉及的品牌、协作、联合营销和联合销售机会。Cardio相信,通过确定战略渠道合作伙伴关系的优先顺序,它可以加快向主要医疗保健领域的市场渗透。 该公司打算优先考虑这些细分垂直市场,以实现其增长。其努力的关键是明确定义和执行的渠道合作伙伴关系 整合战略,Cardio相信这将有助于加快销售周期。虽然不能保证,但Cardio 相信这样的战略渠道合作伙伴关系将以多种方式产生收入,包括为其Epi+Gen CHD签订更大的合同TM测试并捆绑其解决方案以及其他协同技术、服务和产品。不能 保证Cardio将通过这些和其他战略成功地获得客户。

如果失去关键人员的服务,心脏科未来的增长可能会受到损害。

有氧运动高度依赖一些关键员工的人才和服务,特别是Meeshanteni Dogan博士和Robert Philbert MD博士以及其他高级技术和管理人员,包括Cardio的高管,他们都很难 取代。关于业务合并的准备工作,CADIO与 预期将被任命为合并后实体的高管的每个人签署了雇佣协议,这些协议将在业务合并结束时生效,但与库拉尼 阿卜杜拉希,其协议自2022年5月19日起生效。此外,Cardio计划为Meeshansini Dogan博士和Robert Philbert医学博士的生命寻求关键人物人寿保险,因为失去这两人中的任何一个都将对Cardio产生重大不利影响。这些关键员工中的一名或多名失去服务将扰乱Cardio的业务并损害其运营结果。心脏科可能无法成功地吸引和留住业务增长所需的高级领导层.

心脏科未来的成功还取决于它吸引和留住其他关键员工和合格人员的能力,如果失去他们的服务,它的运营可能会严重中断。随着Cardio变得越来越知名,竞争对手或其他公司寻求聘用其员工的风险也增加了。如果未能吸引、整合、培训、激励和留住这些人员,可能会影响Cardio成功发展其运营和执行其战略的能力。

业务合并后,内部人士将继续对Cardio拥有重大影响力,这可能会限制投资者影响关键交易结果的能力,包括 控制权的变更。

业务合并完成后,我们的保荐人、高级管理人员和董事将实益拥有已发行的MANA普通股约10.5%和17.2%,Cardio的高管、董事及其关联公司作为一个集团将实益拥有已发行的MANA普通股约21.3%和34.9%,假设没有赎回和最高赎回。因此,如果这些股东一起行动,他们将能够影响Cardio的管理和事务,以及所有需要股东批准的事项,包括董事选举、组织文件修改和重大公司交易的批准。他们也可能拥有与其他投资者不同的利益,并可能以其他投资者不同意的方式投票 ,这可能会对其他投资者的利益不利。这种所有权集中可能具有推迟、防止或阻止Cardio控制权变更的效果,并可能影响Cardio普通股的市场价格。

上述股份数目及权益百分比 基于多项假设,包括:(1)MANA在业务合并前不会发行任何额外的股本证券,及(2)MANA的已发行认股权证不会以每股11.50美元的行使价 行使(该认股权证在业务合并完成后30天才可行使)。如果实际情况与 这些假设不同,上述股份数量和权益百分比也会有所不同。

经济状况或不断变化的消费者偏好可能会对Cardio产生不利影响。

其一个或多个市场的经济状况低迷可能对运营结果、财务状况、业务和前景产生重大不利影响。尽管Cardio试图随时了解客户的喜好,但任何持续未能识别和响应趋势的情况都可能对其运营结果、财务状况、业务和前景产生重大的不利影响。

心脏手术可能无法成功扩大手术规模。

心脏科的增长战略将对管理层及其财务、行政和其他资源提出重大要求。运营结果将在很大程度上取决于其高级管理人员和关键员工管理不断变化的业务状况以及实施和改进其财务、行政和其他资源的能力。如果Cardio无法应对和管理不断变化的业务环境或运营规模,则其服务质量、留住关键人员的能力以及业务可能会受到损害。

| 27 |

有氧运动可能无法控制它的增长。

目前,Cardio的全职和兼职员工不到10人。要有效地管理其增长,它将需要继续改进其运营、财务以及管理控制和信息系统,以准确预测销售需求,管理其运营成本,结合新兴市场管理其营销计划,并有效地吸引、培训、激励和管理其员工。如果管理层未能管理好预期的增长,Cardio的运营结果、财务状况、业务和前景可能会受到不利影响。 此外,Cardio的增长战略可能依赖于有效整合未来的实体,这需要各个业务实体的经理和员工的合作努力。如果Cardio的管理层无法有效整合其各种业务实体,其运营结果、财务状况、业务和前景可能会受到不利影响。

心脏科的成功取决于它适应不断变化的市场的能力,以及它继续开发更多的测试和服务。

尽管Cardio相信它将提供一系列具有竞争力的测试和服务,但不能保证被市场接受。Cardio采购新合同 可能取决于当前和未来客户持续取得的成果、定价和运营方面的考虑因素,以及对现有产品和服务进行持续改进的潜在需求。此外,此类服务的市场可能不会像预期的那样发展,也不能保证Cardio在任何此类产品和服务的营销中取得成功。

遵守不断变化的公司治理和公开披露法规 ,一旦Cardio受到此类要求,将导致大量额外费用。

不断变化的与上市公司公司治理和公开披露相关的法律、法规和标准,包括2002年的《萨班斯-奥克斯利法案》和美国证券交易委员会(“美国证券交易委员会”)通过的各种规章制度 ,给上市公司带来了不确定性。业务合并完成后,Cardio管理层将需要投入大量时间和财务资源来满足上市公司现有的和不断变化的要求,这将导致总体和管理费用显著增加,并将管理时间和注意力从创收活动转移到合规活动上。

与Cardio业务运营相关的风险

心脏手术可能会遇到保险无法承保的损失或责任。

心脏科的业务使其暴露在提供有助于临床决策的检测服务中固有的风险。如果客户或客户人员 声称对Cardio提出责任索赔,则任何随之而来的诉讼,无论结果如何,都可能导致Cardio付出巨大成本, 将管理人员的注意力从运营上转移,并降低市场对Cardio工具集的接受度。心脏科试图通过合同限制Cardio对客户的责任;但是,合同中规定的责任限制可能无法强制执行 或可能无法以其他方式保护Cardio免受损害赔偿责任。此外,Cardio可能会受到合同未明确涵盖的索赔的影响。心脏科还维持一般责任保险;但是,该保险可能不会继续以可接受的条款提供,可能不会有足够的金额来支付针对Cardio的一项或多项大额索赔,并且可能包括针对某些产品的更大规模的自我保险 保留或排除。此外,保险公司可以放弃对任何未来索赔的承保。如果成功的索赔未被Cardio的保险完全覆盖,可能会对Cardio的流动性、财务状况、 和运营结果产生重大不利影响。

如果Cardio无法招聘、留住和激励合格的人员,Cardio的业务将受到影响。

心脏科未来的成功在一定程度上取决于Cardio继续吸引和留住高技能人才的能力。卡迪奥公司相信,现在和今后,对高技能的管理、医疗、工程、数据科学、销售和其他在卡迪奥行业有经验的人员的竞争将非常激烈。心脏科必须提供有竞争力的薪酬方案和高质量的工作环境,以招聘、留住和激励员工。如果Cardio无法留住和激励其现有员工并吸引合格人员填补关键职位,Cardio可能无法有效地管理其业务,包括其产品的开发、营销和销售,这 可能对其业务、运营结果和财务状况产生不利影响。就Cardio从竞争对手那里聘用人员而言, 它还可能受到指控,称他们被不正当地索取或泄露了专有或其他机密信息。如果Cardio无法留住员工,Cardio的业务、运营结果和财务状况可能会受到不利影响 。

| 28 |

CARIO董事会可能会在未经股东批准的情况下改变其战略、政策和程序,CARDIO可能会变得高度杠杆化,这可能会增加其根据其义务违约的风险 。

Cardio的投资、融资、杠杆、 和股息政策,以及Cardio关于所有其他活动的政策,包括增长、资本化和运营, 完全由Cardio董事会决定,并可由Cardio董事会随时修改或修订,而无需通知Cardio股东或经Cardio股东投票表决。这可能导致Cardio进行运营事宜、进行 投资,或者追求与本委托书中设想的不同的业务或增长战略。此外,Cardio的章程和章程不限制Cardio可能产生的债务金额或百分比,无论是资金还是其他方面。高杠杆率也增加了Cardio债务违约的风险。此外,Cardio投资政策的改变,包括Cardio在Cardio投资组合中分配Cardio资源的方式或Cardio寻求投资的资产类型,可能会增加Cardio面临的利率风险和流动性风险。Cardio有关上述政策的政策变化可能会对Cardio的财务状况、运营结果和现金流产生重大不利影响。

心脏科的业务受到地震、火灾、洪水、流行病和其他自然灾害事件的风险,以及电力中断、计算机病毒、数据安全漏洞或恐怖主义等人为问题的干扰。

在Cardio总部或业务合作伙伴所在地发生的重大自然灾害,如龙卷风、飓风或洪水,可能会对Cardio的业务、运营结果和财务状况造成不利影响。此外,如果自然灾害或人为问题 影响Cardio的网络服务提供商或互联网服务提供商,可能会对Cardio的客户使用其产品和平台的能力造成不利影响。此外,自然灾害和恐怖主义行为可能导致Cardio的业务中断,或者Cardio的客户或服务提供商的业务中断。心脏科的工程、销售和营销以及运营活动也依赖于并将继续依赖其网络和第三方基础设施、企业应用程序和内部技术系统。此外,如果自然灾害、卫生流行病或流行病或人为问题影响Cardio的网络服务提供商或互联网服务提供商,这可能会对Cardio的客户使用Cardio的产品和平台的能力造成不利影响。此外,卫生流行病或流行病、自然灾害和恐怖主义行为可能导致Cardio的业务中断,或其客户或服务提供商的业务中断。虽然Cardio维护事件管理和灾难应对计划 但如果发生由卫生流行病或大流行、自然灾害或人为问题造成的重大中断,Cardio可能无法继续运营,并可能遭受系统中断、声誉损害、开发活动延迟、服务长期中断、数据安全遭到破坏和关键数据丢失,其中任何一项都可能对其业务、运营结果和财务状况造成不利影响。

心脏科可能需要寻找其他商业机会 并改变其业务性质。

作为一家处于发展初期的公司,Cardio不断重新评估其业务、运营市场和潜在的新机会。心脏科可能会在医疗保健领域寻求其他选择 以增长其业务和增加收入。此类替代方案可能包括但不限于与其他实验室公司或医疗实践(如住院医生或行为健康)的合并或战略合作伙伴关系。 寻求替代业务机会可能会增加Cardio的费用,可能需要Cardio获得额外的融资, 可能无法以有利的条款或根本无法获得,并可能导致Cardio股权证券的潜在稀释发行 或可能产生偿还负担的债务,其中任何一项都可能对Cardio产生实质性的不利影响。此外, 寻求替代业务机会可能永远不会成功,并且可能会分散大量时间和注意力。此外,实现和整合Cardio所追求的任何商机可能会扰乱现有业务,可能是一项复杂、有风险且成本高昂的工作,并可能对Cardio的业务、运营结果、财务状况和前景产生重大不利影响。

| 29 |

心脏科受到可能对其业务产生实质性不利影响的一般诉讼。

Cardio可能会不时卷入正常业务过程中出现的纠纷或监管调查。心脏科预计,随着业务的扩大和Cardio公司的壮大,这些潜在纠纷的数量和意义可能会增加。虽然Cardio的产品限制 披露限制了其对其测试和服务造成的损害的责任,但Cardio不能向投资者保证,如果Cardio被起诉,这些限制 将保护其免受损害赔偿责任。尽管Cardio可能承保一般责任保险,但其保险可能不包括其面临的所有潜在索赔,或可能不足以就 可能施加的所有责任对其进行赔偿。任何针对Cardio的索赔,无论是否有价值,都可能耗费时间,导致昂贵的诉讼,需要Cardio大量的管理时间,并导致大量运营资源的转移。由于诉讼 本质上是不可预测的,Cardio无法向投资者保证这些行动的任何结果不会对其业务、财务状况、运营结果和前景产生实质性的不利影响。

可能会对Cardio的业务、经营业绩和财务状况产生重大不利影响的法律索赔。心脏可能在未来面临诉讼和责任的风险 关于技术责任和其他事项的索赔,这种风险的程度可能很难或不可能估计, 可能会对Cardio的财务状况和运营结果产生负面影响。

虽然目前没有针对Cardio的悬而未决的诉讼 ,但在未来,客户或竞争对手可能会威胁要提起他们认为是针对自己的违规行为的诉讼。

心脏手术受众多美国法律法规的约束。这些法律规定的责任涉及固有的不确定性。违反这些法律法规的行为将受到民事制裁,在某些情况下还会受到刑事制裁。尽管Cardio不知道任何与合规相关的问题,但Cardio可能没有、 或在任何时候都没有完全遵守所有要求,并且Cardio可能会产生与此类要求相关的成本或责任。心脏手术还可能导致Cardio运营的意外中断、要求运营停工的行政禁令、罚款和其他处罚。

也不能保证Cardio承保的任何保险范围都是足够的,也不能保证Cardio在未来的任何情况下都会占上风。心脏科不能保证Cardio将能够获得保护Cardio免受任何此类诉讼的责任保险。心脏科目前不受其员工或客户的任何索赔;但是,Cardio未来可能会受到此类索赔的影响。如果任何此类索赔不在保险范围内,Cardio的管理层可能会花费大量时间来解决任何此类问题。

与Cardio的知识产权相关的风险

CATIO与爱荷华大学研究基金会的许可协议包括非排他性的“技术信息”许可,该许可可能允许非关联的 第三方访问被视为该公司衍生作品的材料和信息,这些材料和信息可被此类许可方 用于开发竞争产品。

爱荷华大学研究基金会或UIRF根据专利权向Cardio授予协议中定义的全球独家、不可转让的许可,以制造、制造、使用、销售、提供销售和进口协议中定义的在心血管疾病、中风、充血性心力衰竭和糖尿病的研究工具和临床诊断领域的许可产品和/或许可方法。但是,该协议还授予技术信息的非排他性许可。技术信息是指许可方拥有和控制的、截至2017年5月2日不属于公共领域的特定研发信息、材料、机密信息、 技术数据、非专利发明、专有技术和支持性信息,描述协议中定义的发明、其制造和/或使用,以及许可方选择提供给Cardio用于或与许可产品和/或许可工艺的开发、制造或使用一起使用的信息。技术信息还包括由Cardio或其再许可人制作的材料、材料的所有后代和衍生品,以及软件或其他可受版权保护的作品、此类软件和由Cardio及其再许可人 制作的其他可版权作品的所有衍生品。UIRF将非排他性许可授予技术信息这一广泛定义的第三方的能力增加了非关联第三方使用此类技术信息(包括公司开发的技术信息)来制造、使用、销售的可能性, 提供销售和进口与公司独家许可的产品和/或流程竞争的产品和/或流程,或定位于公司未来可能进入的市场的产品和/或流程。竞争加剧可能导致对本公司产品和/或工艺的需求减少,减缓其增长速度,并对其业务、经营业绩和财务状况产生重大不利影响。

| 30 |

心脏科在保护或捍卫Cardio的知识产权方面可能会产生巨额成本,任何未能保护或捍卫Cardio的知识产权都可能对Cardio的业务、运营结果和财务状况造成不利的 影响。

Cardio的成功在一定程度上取决于其保护其品牌的能力,以及根据美国和外国司法管辖区的专利和其他知识产权法律开发的专有方法和技术,以便Cardio可以防止其他人使用其 发明和专有信息。已颁发或未来可能颁发的任何专利可能不会为其知识产权提供显著的保护。如果Cardio未能充分保护其知识产权,其竞争对手可能会 获得其技术和Cardio的业务,运营结果和财务状况可能会受到不利影响。

Cardio寻求的特定形式的知识产权保护,或Cardio关于何时提交专利申请和商标申请的业务决定,可能不足以保护Cardio的业务。心脏科可能需要花费大量资源 来监测和保护其知识产权。未来可能需要提起诉讼以加强其知识产权 ,确定其专有权利或其他人的权利的有效性和范围,或针对侵权或无效索赔进行抗辩。 此类诉讼可能代价高昂、耗时长,并分散管理层的注意力,导致大量资源被转移,导致其知识产权的部分缩小或无效,并对其业务、运营结果和财务状况产生不利影响。Cardio执行其知识产权的努力可能会遭到抗辩、反诉和 反诉,攻击其知识产权的有效性和可执行性,或指控Cardio侵犯了反索赔人自己的知识产权。Cardio的任何专利、版权、商标或其他知识产权都可能受到其他人的挑战,或通过行政程序或诉讼被宣布无效。

心脏科还在一定程度上依赖于与其业务合作伙伴、员工、顾问、顾问、客户和其他人签订的保密协议,以保护其专有技术、流程和方法。这些协议可能无法有效防止泄露Cardio的机密信息,未经授权的各方可能复制其软件或其他专有技术或信息,或在Cardio对未经授权使用或泄露其机密信息没有足够的补救措施的情况下独立开发类似技术。此外,其他人可能会独立发现其商业秘密和专有信息, 在这种情况下,Cardio将无法向这些当事人主张任何商业秘密权。执行和确定Cardio专有权的范围可能需要昂贵且耗时的诉讼 ,而未能获得或维护行业秘密保护可能会对其竞争业务地位产生不利影响。

此外,一些国家的法律不像美国法律那样保护知识产权和其他专有权利。 随着Cardio扩大其国际活动,其面临的未经授权复制、转移和使用其专有技术或信息的风险可能会增加。

心脏科保护其知识产权和专有权利的手段可能不够充分,或者其竞争对手可以独立开发类似的技术。如果Cardio未能切实保护其知识产权和专有权利,Cardio的业务、运营结果和财务状况可能会受到不利影响。

第三方声称Cardio侵犯或其他侵犯其知识产权的行为可能会导致重大成本,并损害Cardio的业务和经营业绩。

有氧运动 成功取决于它是否有能力不侵犯他人的知识产权。一些公司,包括Cardio的一些竞争对手,拥有大量的专利、版权和商标,他们可能会利用这些专利、版权和商标对我们提出索赔。随着Cardio的发展并进入新的市场,它将面临越来越多的竞争对手。随着Cardio行业竞争对手数量的增加以及不同细分行业产品的功能重叠,Cardio预计其行业内的软件和其他解决方案 可能会受到第三方此类索赔的影响。第三方可在未来对Cardio提出侵权、挪用或其他侵犯知识产权的索赔。心脏科无法向投资者保证,未来不会对其提出侵权索赔,或者如果提出侵权索赔,任何侵权索赔都将得到成功的辩护。针对Cardio的成功索赔 可能要求其支付巨额损害赔偿或持续的版税付款,阻止其提供服务,或要求 遵守其他不利条款。心脏科还可能有义务赔偿其客户或业务合作伙伴,或支付与任何此类索赔或诉讼相关的巨额和解费用,包括特许权使用费,并获得许可证、修改应用程序或退还费用,这可能是代价高昂的。即使Cardio在这类纠纷中胜诉,任何与其知识产权有关的诉讼都可能代价高昂且耗时,并将Cardio管理层和关键人员的注意力从其业务 运营中转移出来。

| 31 |

Cardio的某些核心技术是经过许可的,如果Cardio违反其在许可下的义务,则该许可可能被终止。

Cardio核心技术的初始工作 源于Cardio创始人在爱荷华大学期间所做的工作,目前围绕这些专利申请有一系列专利申请,这些专利的权利由爱荷华大学研究基金会(UIRF)拥有,并独家授权给Cardio。此外,Cardio核心技术的后续工作也源自Cardio创始人在爱荷华大学期间所做的工作,但Cardio创始人对此进行了进一步的研究。因此,后续作品由UIRF和Cardio共同拥有,并根据与UIRF的许可协议向Cardio独家授权。该许可协议和根据许可协议授予的许可在许可协议下许可的专利权到期时终止,除非Cardio仍在使用某些专有的、非专利的技术 信息,在这种情况下,许可协议直到终止使用之日才会终止。如果Cardio严重违反其在许可协议下的义务,包括未能支付适用的许可费和此类费用的任何利息,并且未能在许可协议指定的期限内完全补救此类违反行为,或者如果Cardio进入清算程序, 指定了与许可协议相关的任何资产的接管人或管理人,或停止经营业务,或如果对Cardio提出非自愿破产申请,则许可协议下的许可可能在许可协议下的专利权到期前终止。由于Cardio未能及时实现某些性能目标,包括其心脏测试商业销售的最低要求,UIRF也可以终止许可协议, 前提是URIF首先向Cardio提供书面通知,如果此类故障未在通知后90天内进行补救。

Cardio的一些技术采用了“开源”软件或其他类似的许可技术,这些技术可能会变得不可用,或使我们面临成本增加、生产延迟或评估或诉讼。

为了提供产品,Cardio目前使用多种技术,包括基因分型、数字甲基化评估和第三方拥有的数据处理技术。这些协议的条款,以及它未来可能依赖的任何其他“开源”软件协议, 如有更改,恕不另行通知,并可能增加其成本。此外,Cardio未能遵守其中一个或多个此类协议的条款可能会使其面临业务中断,因为许可证可能会因不遵守而自动终止。

使用和分发开源软件也可能比使用第三方商业软件带来更大的风险,因为开源许可方通常不提供关于侵权索赔或代码质量的担保或其他合同保护。与使用开源软件相关的许多风险无法消除,可能会对Cardio的业务产生负面影响。

此外,Cardio当前和未来产品中广泛使用的开源代码可能会使其面临安全漏洞。Cardio可能会不时面临第三方的索赔 ,要求对Cardio使用此类软件(可能包括其专有源代码)开发的开源软件或衍生作品的所有权或要求发布,或以其他方式寻求强制执行适用的开源许可证的条款。这些索赔可能导致辩护成本高昂的诉讼,对Cardio的经营业绩和财务状况产生负面影响,或者需要Cardio投入更多的研发资源来改变其现有或未来。回应 开源供应商的任何侵权或不合规索赔,无论其有效性如何,在Cardio的产品中发现某些开源软件代码,或发现Cardio违反开源软件许可证的条款,可能会损害其业务, 运营结果和财务状况在每种情况下,Cardio都需要向其他方寻求软件或服务许可证,并重新设计其产品以与其他方的软件或服务配合运行,或者在内部开发这些组件 ,这将导致成本增加并可能导致产品发布延迟。此外,Cardio可能会被迫 限制其当前或未来解决方案中可用的功能。如果出现这些延迟和功能限制,其业务、运营结果和财务状况可能会受到不利影响。

| 32 |

与政府监管相关的风险

心脏科 在严格监管的行业开展业务,如果未能遵守这些法律和政府法规,Cardio可能会 受到处罚,或被要求对其运营进行重大更改,或遭遇负面宣传,这可能会对Cardio的业务、财务状况和运营结果产生重大 不利影响。

医疗保健行业受到联邦、州和地方政府的严格监管和密切审查。全面的法规和法规管理Cardio提供服务和向政府计划和私人付款人收取费用的方式、Cardio与其提供商、供应商和客户的合同关系、其营销活动以及其运营的其他 方面。特别重要的是:

·联邦医生自我推荐法,通常称为斯塔克法律;

·联邦《反回扣法案》;

·《HIPAA》关于医疗保健欺诈的刑事规定;

·联邦虚假申报法;

·重新分配禁止某些类型的开票和收款的付款规则;

·关于反回扣、自我推荐和虚假索赔问题的类似州法律规定;

·州法律禁止我们等普通商业公司行医;以及

·适用于Cardio收债做法的规范收债做法的法律;

由于这些法律的广泛性,以及可用法定例外和安全港的狭窄,Cardio的一些业务活动 可能会受到一项或多项此类法律的挑战。实现和维持对这些法律的遵守可能会被证明是代价高昂的。如果 不遵守这些法律和其他法律,可能会受到民事和刑事处罚,如罚款、损害赔偿、超额支付退款损失 以及被排除在Medicare和Medicaid计划之外。CADIO被发现违反这些法律和法规的风险增加了,因为其中许多法律和法规没有得到监管机构或法院的充分解释, 其条款有时可能会有多种解释。心脏科未能准确预测这些法律和法规在其业务中的应用,或任何其他未能遵守监管要求的情况,都可能对Cardio产生责任,并对其业务产生负面影响。任何针对Cardio违反这些法律或法规的行动,即使Cardio成功地进行了辩护,也可能导致Cardio产生巨额法律费用,转移其管理层对其业务运营的注意力,并导致负面宣传。

为了强制遵守联邦法律, 美国司法部和监察长办公室(OIG)最近加强了对医疗保健提供者的审查, 这导致了医疗保健行业的一系列调查、起诉、定罪和和解。处理调查 可能会耗费时间和资源,并可能分散管理层对业务的注意力。任何此类调查或和解 都可能增加Cardio的成本或对其业务产生不利影响。此外,由于联邦虚假索赔法案规定每个虚假索赔或陈述有三倍的损害赔偿和强制性的最低罚款5,500美元至11,000美元,因此医疗保健提供者通常在不承认对重大和重大金额承担责任的情况下解决指控 ,以避免诉讼程序中可能判给三倍损害赔偿的不确定性。此类和解往往包含额外的合规和报告要求,作为同意法令、和解协议或公司诚信协议的一部分。鉴于实际和潜在的和解金额巨大,预计政府将继续投入大量资源调查医疗保健提供者遵守医疗保险报销规则以及欺诈和滥用法律的情况。

| 33 |

管理医疗保健服务提供的法律、法规和标准未来可能会发生重大变化。心脏科无法 向投资者保证,任何新的或更改的医疗法律、法规或标准不会对其业务产生实质性的不利影响。 Cardio无法向投资者保证,司法、执法、监管或认证机构对其业务的审查不会导致可能对其运营产生不利影响的决定。

如果美国食品和药物管理局(“FDA”) 开始积极管理Cardio的测试,Cardio可能会产生与尝试获得上市前批准或批准相关的巨额成本和延误,以及与遵守上市后控制措施相关的成本。

心脏科认为,Cardio 目前提供的测试是实验室开发的测试,或称“LDT”。FDA通常认为LDT是在单个实验室内开发、验证和执行的测试。FDA有时确定由实验室提供的作为LDT的测试不是FDA对该术语的解释下的LDT,而是商业销售的体外诊断(IVD)医疗设备,因此, 必须遵守适用于静脉注射用药的法规,包括成功完成FDA审查过程的需要。如果FDA得出结论认为Cardio的测试不是LDT,则Cardio将作为医用设备受到广泛的监管。

此外, 即使对于被认为是LDT的测试,FDA历来也采取这样的立场,即它有权根据联邦食品、药物和化妆品法案或FDC法案将此类测试 作为IVDS进行监管,尽管它通常对LDT行使执法自由裁量权。这意味着,即使FDA认为它可以对LDT施加监管要求,例如获得上市前批准、从头开始授权或批准LDT的要求,但它通常选择不执行这些要求。这个LDTS的监管环境随着时间的推移而发生变化。例如,2020年,卫生与公众服务部(HHS)指示FDA停止监管LDT,但在2021年,HHS逆转了其政策。此后,FDA继续要求提交新冠肺炎LDT的紧急使用授权或EUA请求,但尚未表示打算改变其针对其他非COVID LDT的执法自由裁量权政策。国会已经提出了各种法案,试图大幅改革LDT和IVD的监管。 例如,2021年6月推出的《有效法案》将澄清和加强FDA监管LDT的权力,而2021年5月推出的《重要法案》将把对LDT的监督专门分配给医疗保险和医疗补助服务中心(CMS)。

截至2022年7月,《有效法案》和《重要法案》均未成为法律,尽管《有效法案》目前包括在FDA安全和里程碑进步法案或FDASLA立法中,参议院健康、教育、劳工和养老金(HELP)委员会于2022年6月投票赞成该法案,现在将由参议院全体议员审议。2022年5月,众议院能源和商务委员会批准了不包括有效法案的FDASLA版本,现在将由众议院全体议员审议。如果参众两院通过各自版本的FDASLA,将召集参众两院会议委员会协调立法中的分歧,包括与有效法案有关的任何分歧。《重要法案》不是FDASLA的一部分。国会可以通过颁布FDASLA或其他立法,为LDTS建立新的监管要求。

在此期间,FDA对LDT的监管仍不确定。如果国会不颁布新的立法,FDA可能会寻求建立对LDT的新要求。如果FDA要求FDA对Cardio现有的或未来的任何测试,或Cardio在测试中使用的任何组件或材料,如用于从患者那里收集样本的组件,需要FDA的上市前批准、批准或授权,则 Cardio可能被迫停止销售其测试,或者可能要求Cardio修改其测试的声明或对其进行其他更改,而Cardio则致力于获得FDA的批准、批准或从头授权。在这种审查进行期间,如果Cardio最终无法获得上市前的批准、批准或从头开始的授权,心脏科的业务将受到不利影响。例如,监管的上市前批准、批准或从头授权流程可能涉及成功完成分析性、临床前和/或临床研究,而不仅仅是Cardio已经或计划为Cardio的LDT进行的研究。这些 研究可能范围广泛且成本高昂,可能需要相当长的时间才能完成。任何此类研究都可能无法生成符合FDA要求的数据。这些研究也可能不符合FDA的要求,因此不能用于支持市场应用。心脏科还需要向FDA提交上市前通知,或510(K), 从头授权请求,或PMA申请,并包括信息(例如:、临床和其他数据) 支持Cardio的LDT。完成此类研究需要花费时间、精力、财力和其他资源 并且可能不会产生预期的结果,这可能会延迟、限制或阻止监管审批、批准或从头开始授权。 不能保证提交此类申请将导致FDA的及时响应或有利的结果 使测试得以上市。

某些类型的独立诊断软件作为医疗设备受FDA监管(具体地说,作为医疗设备的软件或SAMD“)。 某些类型的SAMD受上市前授权要求的约束。如果食品和药物管理局得出结论,CADIO或其被许可方需要 为EPI+Gen CHD™中使用的软件获得上市前授权,则CADIO作为低密度测试仪提供测试的能力可能会被推迟或阻止,这将对其业务产生不利影响。

此外,Cardio在提交给FDA的文件中可能需要合作,以获得FDA的批准、批准或从头开始授权。 其测试的组件。

心脏公司不能向投资者保证,它决定进行或需要获得FDA的上市前批准、批准或从头授权的任何测试 是否会及时获得批准、批准或授权。此外,如果测试已经通过、批准或授权, Cardio可能进行的某些更改,例如为了改进测试,或由于测试组件供应商的问题,或供应商对Cardio测试批准所依赖的组件的修改,可能导致测试在Cardio实施之前需要获得FDA的新批准、批准或授权,这可能会增加在商业上实施此类更改所涉及的时间和费用。持续遵守FDA法规,如质量体系法规、标签要求、医疗器械报告和召回报告,将增加Cardio业务的运营成本,并使Cardio受到FDA更严格的 监管。心脏中心将接受FDA的定期检查,以确定其设施是否符合适用的要求。不遵守这些要求和其他要求的处罚可能包括警告信、产品扣押、禁令、民事处罚、刑事处罚、强制客户通知和召回,其中任何一项都可能对Cardio的业务和运营结果产生不利影响。

| 34 |

此外,FDA或联邦贸易委员会(“FTC”)以及州消费者保护机构和竞争对手可能会反对Cardio用来推广使用其当前测试的材料和方法,或Cardio未来可能开发的其他LDT,包括针对其促销材料中的声明的产品,并可能对其发起执法行动。这些机构的执法行动可能包括禁令、民事处罚和公平的金钱救济等。

如果Cardio的产品得不到足够的承保范围和第三方付款人的报销,其在初始销售渠道之外扩展其测试的能力将受到限制 ,其整体商业成功也将受到限制。

心脏科目前没有广泛的覆盖范围 ,也没有为EPI+Gen冠心病™测试报销。然而,Cardio的战略是通过寻求覆盖范围和第三方付款人(包括政府付款人)的报销来扩大其测试的可及性。对于Cardio执行的早期检测测试类型,第三方付款人的承保范围和报销范围可能是有限的和不确定的,第三方付款人包括托管的医疗保健组织、私人健康保险公司和政府医疗保健计划,如美国的Medicare和Medicaid以及其他国家/地区的类似计划。医疗保健 提供商不得订购Cardio的产品,除非第三方付款人为产品的大部分价格提供担保并提供足够的报销。如果Cardio无法从第三方付款人那里为其产品获得足够的承保范围和可接受的报销水平,则对于为其订购测试的任何个人来说,可能会有更大的共同保险或共同付款义务 。个人可能被迫自掏腰包支付测试的全部费用,这可能会阻止医生订购 Cardio的产品,如果订购,可能会导致延迟或降低收取付款的可能性。

联邦医疗保险是美国最大的单一支付者,鉴于联邦医疗保险人口的人口结构,它是许多心脏相关实验室服务的特别重要的支付者。通常, 传统的Medicare服务费将不包括在没有体征、症状、主诉、个人病史或受伤的情况下进行的筛查测试,除非有法律规定明确涵盖该测试。计划免疫+先天性心脏病™ 可被视为联邦医疗保险下的一项筛查测试,因此可能没有资格享受传统的医疗保险服务费用覆盖范围和报销 ,除非CADIO采取实质性的额外措施,这将需要大量投资,并可能最终 不成功或可能需要几年时间才能实现。

如果符合报销条件,实验室测试 (如Cardio)通常根据CMS的医疗保健通用程序编码系统(HCPCS)和美国医学会(AMA)的当前程序术语(CPT)编码系统进行分类以进行报销。心脏科和付款人必须 使用这些编码系统分别为Cardio的诊断测试开具账单和支付费用。这些HCPCS和CPT代码与提供给个人的特定产品或服务相关联。因此,如果没有适用于Cardio产品的HCPCS或CPT代码,提交索赔可能是一个巨大的挑战。一旦CMS创建了HCPCS代码或AMA建立了CPT代码, CMS将根据传统的Medicare建立费率和承保规则,而私人付款人将独立建立费率和承保规则。 在Medicare下,实验室检测的付款通常是根据临床实验室费用计划(CLFS)进行的,付款金额 分配给特定的HCPCS和CPT代码。此外,自2018年1月1日起,针对临床实验室测试的新的Medicare支付方法生效 ,根据该方法,实验室报告的私人付款人费率用于确定通过CLFS报销的测试的Medicare支付费率 。新方法执行2014年《保护获得医疗保险法案》(PAMA)第216条,并要求满足与医疗保险收入数量和类型相关的某些要求的实验室向CMS报告他们进行的每项测试的私人付款人付款率 按每种比率支付的测试量, 以及与该测试相关联的HCPCS代码。CMS使用报告的 信息将每次测试的Medicare付款率设置为加权的私人支付者中位数费率。PAMA费率设定方法的全部影响及其对Cardio产品的适用性目前仍不确定。

第三方付款人的承保范围和报销情况 可能取决于许多因素,包括付款人对产品是否合适、医疗需要和成本效益的判断。 每个付款人将自行决定是否为Cardio的产品制定保单或签订合同,以及 为此类产品报销的金额。获得第三方付款人的批准以涵盖Cardio的产品并建立足够的编码识别和报销级别是一个不可预测、具有挑战性、耗时且成本高昂的过程,而且Cardio 可能永远不会成功。如果第三方付款人不为Cardio产品提供足够的承保范围和报销,其在商业上取得成功的能力将受到限制。

即使Cardio与付款人建立关系以协商价格提供其产品,此类协议也不会要求任何医疗保健提供者订购Cardio产品,或 保证Cardio将从这些或任何其他付款人那里获得足够水平的产品报销。因此,这些付款人 关系或任何类似关系可能不会导致Cardio产品的覆盖范围和报销水平可接受,或者 销售给医疗保健提供商的收费测试数量显著增加。心脏科认为,可能需要几年时间才能实现对大多数第三方付款人的保险和足够的补偿,包括那些提供协商费率的付款人。此外,Cardio无法预测付款人是否会为其 产品承保和报销,在什么情况下,或在什么付款级别。心脏科预计,EPI+Gen CHD™在短期内不会获得联邦医疗保险或其他第三方保险或报销。 如果Cardio未能为其产品建立和维持广泛的保险和报销,其扩大产品渠道、增加收入和扩大测试量和客户基础的能力将受到限制,其总体商业成功也将受到限制。

心脏公司的产品可能达不到商业成功所需的市场接受度。

Cardio的产品一旦推出,就不能列入医生指南或其研究,无法产生良好的结果,也不能在同行评议的期刊上发表 ,这可能会限制其产品的采用。此外,医疗保健提供者和第三方付款人(包括Medicare)在使用或报销任何诊断或筛查测试的费用之前,可能会依赖行业组织、医学会和其他关键组织发布的医生指南。尽管Cardio已经发表了一项研究,表明这项测试与节省成本有关,但EPI+Gen CHD™ 还没有,也可能永远不会在任何这样的指南中列出。

此外,如果Cardio的产品或其背后的技术没有在同行评议的出版物中获得足够的有利曝光率,医生和市场对其产品的接受率和对其产品的积极报销范围决定可能会受到负面影响。在同行评审的期刊上发布临床数据是将EPI+Gen CHD™等产品商业化并获得报销的重要一步,我们无法控制何时发布结果,这可能会延迟或限制我们从使用临床研究数据开发的任何产品获得足够 收入的能力。

如果Cardio的产品(包括Epi+Gen CHD™)未能获得广泛的市场接受,将对其业务、财务状况和运营结果造成实质性损害。

| 35 |

与客户隐私、网络安全和数据相关的风险

心脏科使用和披露个人身份信息,包括健康信息,受联邦和州隐私和安全法规的约束,如果Cardio未能遵守这些法规或未能充分保护其持有的信息,可能会导致重大责任或声誉 损害,进而对其客户群和收入造成重大不利影响。

许多州和联邦法律法规 管理个人身份信息(包括受保护的健康信息)的收集、传播、使用、隐私、机密性、安全性、可用性和完整性。这些法律和条例包括1996年的《健康保险可转移性和责任法案》(“HIPAA”)。HIPAA建立了一套基本的国家隐私和安全标准,以保护受保护的 健康信息(“PHI”),由健康计划、医疗保健信息交换所和某些医疗保健提供者(称为受覆盖实体)以及与该等受覆盖实体签订服务合同的商业伙伴(包括Cardio)保护。

HIPAA要求Cardio 等医疗保健提供商制定和维护与使用或披露的PHI有关的政策和程序,包括采用行政、 物理和技术保障措施来保护此类信息。HIPAA还实施了标准交易代码集和标准 标识的使用,涵盖的实体在提交或接收某些电子医疗交易时必须使用这些标识,包括与医疗索赔账单和收集相关的活动 。

HIPAA对某些违规行为实施强制处罚 。对违反HIPAA及其实施条例的罚款从每次违规100美元开始,每次违规不得超过50,000美元 ,在一个日历年度内违反相同标准的罚款上限为150万美元。但是,单个 违规事件可能会导致违反多个标准。HIPAA还授权州总检察长代表其居民提起诉讼。在这种情况下,法院将能够判给与违反HIPAA有关的损害赔偿、费用和律师费。虽然HIPAA不创建允许个人在民事法院起诉Cardio违反HIPAA的私人诉讼权,但其标准 已被用作州民事诉讼中注意义务的基础,例如那些因滥用或违反PHI而疏忽或鲁莽的诉讼 。

此外,HIPAA要求卫生与公众服务部部长(HHS)定期对HIPAA涵盖的实体或业务伙伴进行合规性审计,以确保其遵守HIPAA隐私和安全标准。它还要求卫生和公众服务部建立一种方法,根据该方法,受损害的个人如果是违反无担保公共卫生设施的行为的受害者,可以从违规者支付的民事罚款中获得一定比例的赔偿。

HIPAA还要求通知患者任何未经授权获取、访问、使用或披露其不安全的PHI,从而危及此类信息的隐私或安全, 与员工或授权个人无意或无意使用或披露相关的某些例外情况。HIPAA规定,此类通知必须“不得有不合理的延迟,且在任何情况下不得迟于发现违规事件后60个日历日”。如果违规行为影响到500名或更多患者,必须及时向HHS报告,HHS将在其公共网站上公布违规实体的名称。影响同一州或司法管辖区500名或更多患者的违规事件也必须 向当地媒体报告。如果违规涉及的人员少于500人,覆盖实体必须将其记录在日志中,并至少每年通知HHS 。

许多其他联邦和州法律保护个人身份信息(PII,包括PHI)的机密性、隐私、可用性、完整性和安全性。这些 法律在许多情况下比HIPAA规则更具限制性,可能不会被HIPAA规则抢先,可能会受到法院和政府机构的不同解释 ,这会给Cardio和Cardio的客户带来复杂的合规问题,并可能使Cardio面临额外的费用、不利的宣传和责任。

新的医疗信息标准,无论是否根据HIPAA、国会行动或其他方式实施,都可能对Cardio必须 处理医疗相关数据的方式产生重大影响,遵守标准的成本可能会很高。如果Cardio不遵守与PHI相关的现有 或新的法律法规,它可能会受到刑事或民事制裁。

| 36 |

由于Cardio存储和传输的PII极其敏感,其技术平台的安全功能非常重要。如果Cardio的安全措施(其中一些由第三方管理)遭到破坏或失败,未经授权的人员可能能够访问敏感的 客户和患者数据,包括受HIPAA监管的PHI。因此,Cardio的声誉可能会严重受损,对客户和患者的信心造成不利影响。会员可能会减少使用或停止使用Cardio的服务,或者其客户群可能会减少,这将导致Cardio的业务受到影响。此外,Cardio可能会因违反HIPAA和其他适用法律或法规而面临诉讼、违约损害赔偿、处罚 和监管行动,以及补救、通知个人和防止未来发生的措施的巨额费用。任何潜在的安全漏洞还可能导致与被盗资产或信息的责任相关的成本增加,修复此类漏洞可能造成的系统损坏,为客户或其他业务合作伙伴提供激励以努力在漏洞发生后保持Cardio的业务关系,并实施 防止未来发生的措施,包括组织变革、部署更多人员和保护技术、 培训员工以及聘请第三方专家和顾问。虽然Cardio为某些安全和隐私提供保险 损害和索赔费用金额至少为200万美元,但Cardio可能不会投保或维持足够的保险范围以补偿所有责任,而且无论如何,保险范围不会处理可能因安全事件而造成的声誉损害。

心脏科外包客户和客户人员信息的存储和传输的重要方面,因此依赖第三方来管理 具有重大网络安全风险的功能。心脏科试图通过以下方式解决这些风险:要求处理客户和客户人员信息的外包分包商签订合同,要求这些分包商按照适用于Cardio的相同程度充分保护个人健康数据,并在某些情况下要求此类外包分包商接受 第三方安全检查。此外,Cardio定期聘请第三方安全专家评估和测试Cardio的 安全状态。然而,Cardio不能向投资者保证,这些合同措施和其他保障措施将充分保护Cardio免受与存储和传输客户和患者的专有和受保护的健康信息相关的风险。

此外,各州都颁布了法律,对企业在线收集和使用的个人信息的隐私进行管理。例如,加利福尼亚州最近通过了2018年《加州消费者隐私法》,该法案于2020年1月1日生效。这项法律在一定程度上要求公司在收集个人数据时,通过其隐私政策或其他方式向消费者披露某些信息。心脏科将必须确定 它正在从个人那里收集什么个人数据以及出于什么目的,并每12个月更新一次隐私政策,以进行 所需的披露等。由于这项法律是新颁布的,尚未完全生效,因此尚不清楚它是否会对Cardio的业务和运营产生任何实质性影响。

隐私和数据安全法律法规可能要求Cardio对其业务进行更改,对Cardio施加额外成本,并减少对Cardio测试和服务的需求。