EnPro:一家工业技术领先者同意出售GGB并退出工程材料部门2022年9月6日

前瞻性陈述2 EnPro出售GGB和退出工程材料部门的协议本演示文稿中的某些陈述属于前瞻性陈述,符合修订后的1933年证券交易法第27A节和修订后的1934年证券交易法第21E节的含义,受由此产生的安全港的约束。“预期”、“将会”、“打算”、“计划”以及类似的表述都是前瞻性表述。前瞻性表述包括但不限于关于是否或何时完成出售GGB(“交易”)的表述,其中包括出售位于法国的GGB业务部分的看跌期权;交易的估计税后净收益;预期净收益的应用;探索潜在出售GPT的结果;以及交易完成后EnPro的预期财务状况、业务战略、运营计划、资本和其他支出、收购和资产剥离以及其他计划和目标。这些声明只是预测。EnPro警告说,这些陈述是基于对未来事件的当前估计,并高度依赖于各种因素,这些因素可能导致实际结果与这些估计不同。EnPro提醒读者,有各种风险、不确定因素和其他因素可能会导致实际结果与这些前瞻性陈述中包含、预测或暗示的内容大不相同。

潜在的风险和不确定因素包括,EnPro和铁姆肯公司可能无法获得监管部门的批准,或完成交易的其他条件, 包括对在法国的部分业务行使看跌期权,可能得不到满足,以致交易不会完成或可能延迟完成;一般经济条件;与交易有关的意外成本、负债或延迟的可能性;交易扰乱EnPro当前计划和运营的风险;确认交易收益的能力;与交易相关的成本、费用、费用和收费的金额;可能与交易有关的任何法律程序的结果;可能导致终止GGB出售协议或相关认沽期权协议的任何事件、变化或其他情况的发生;以及与GPT任何处置的完成、时间和条款有关的不确定性。此外,所有前瞻性陈述都应与EnPro提交给美国证券交易委员会的文件一并阅读,包括截至2021年12月31日的年度Form 10-K报告和截至2022年6月30日的Form 10-Q季度报告。这些文件确定了可能导致实际结果与这些前瞻性陈述中包含的结果不同的重要风险因素和其他不确定性

。本新闻稿中的所有前瞻性陈述均参考此类10-K表格中“风险因素”标题下讨论的因素以及EnPro提交给美国证券交易委员会的描述可能导致结果与这些前瞻性陈述中预测的结果大不相同的风险和因素的任何其他文件进行整体限定。这些风险因素可能不是包罗万象的。进一步, EnPro在不断变化的商业环境中运营,无法预测这些变化可能导致的新风险因素。本新闻稿中的声明仅在本新闻稿发布之日起使用。除非法律要求,否则EnPro不承担任何因新信息、未来事件或任何其他原因而公开更新或修改任何前瞻性陈述的义务。本演示文稿还包含美国证券交易委员会定义的某些非公认会计准则财务指标(*)。将历史上的非公认会计准则计量与最直接可比的公认会计准则等价物进行对账,作为本演示文稿的附录。

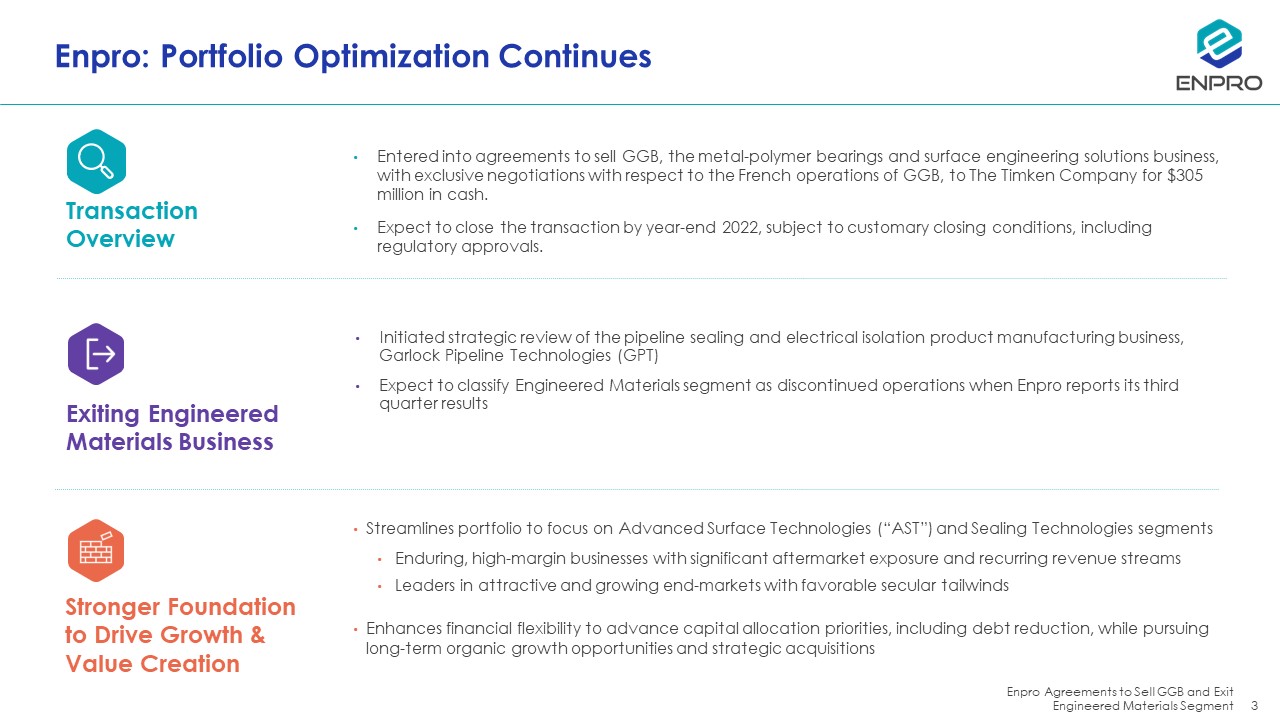

EnPro:投资组合优化继续交易概述更强大的基础以推动增长和价值创造精简

投资组合专注于高级表面技术(“AST”)和密封技术细分市场具有重大售后风险和经常性收入流的经久不衰的高利润率业务在具有吸引力和成长性的终端市场具有有利的长期顺风增强财务灵活性以推进资本分配优先事项,包括债务削减,同时寻求长期有机增长机会和达成协议出售金属聚合物轴承和表面工程解决方案业务GGB的战略收购,与GGB的法国业务进行排他性谈判,以3.05亿美元现金出售给铁姆肯公司。根据惯例的成交条件,包括监管部门的批准,预计在2022年年底前完成交易。退出工程材料业务启动了对管道密封和电气隔离产品制造业务的战略审查,Garlock

管道技术(GPT)预计在EnPro报告第三季度业绩时将工程材料部门归类为非持续运营3 EnPro协议出售GGB并退出工程材料部门

我们未来4 EnPro协议的强大基础出售GGB和退出工程材料细分战略行动定位

EnPro投资组合在长期增长市场具有行业领先的盈利能力一致的投资组合重塑和优化优先事项Fairbank Morse关闭1Q20衬套块关闭4Q20空气弹簧关闭4Q20聚合物

组件关闭3Q21压缩机产品国际(CPI)关闭4Q21 GGB预计年底前关闭NxEdge关闭4Q21 AlLuxa关闭4Q20 LeanTeq Co.,Ltd.关闭3Q19无菌集团关闭3Q19专注于高增长,

拥有强劲现金流的高利润率工业技术相关业务利用我们的运营模式提高利润率和投资现金流回报通过致力于可持续性、多样性和有纪律的资本配置来最大化股东回报4建立在我们领先的关键产品和解决方案组合的基础上,同时保持强劲的售后风险2 1 3收购剥离重型卡车产品

宣布/完成第三季度至第三季度对GPT的战略审查可能在年底结束

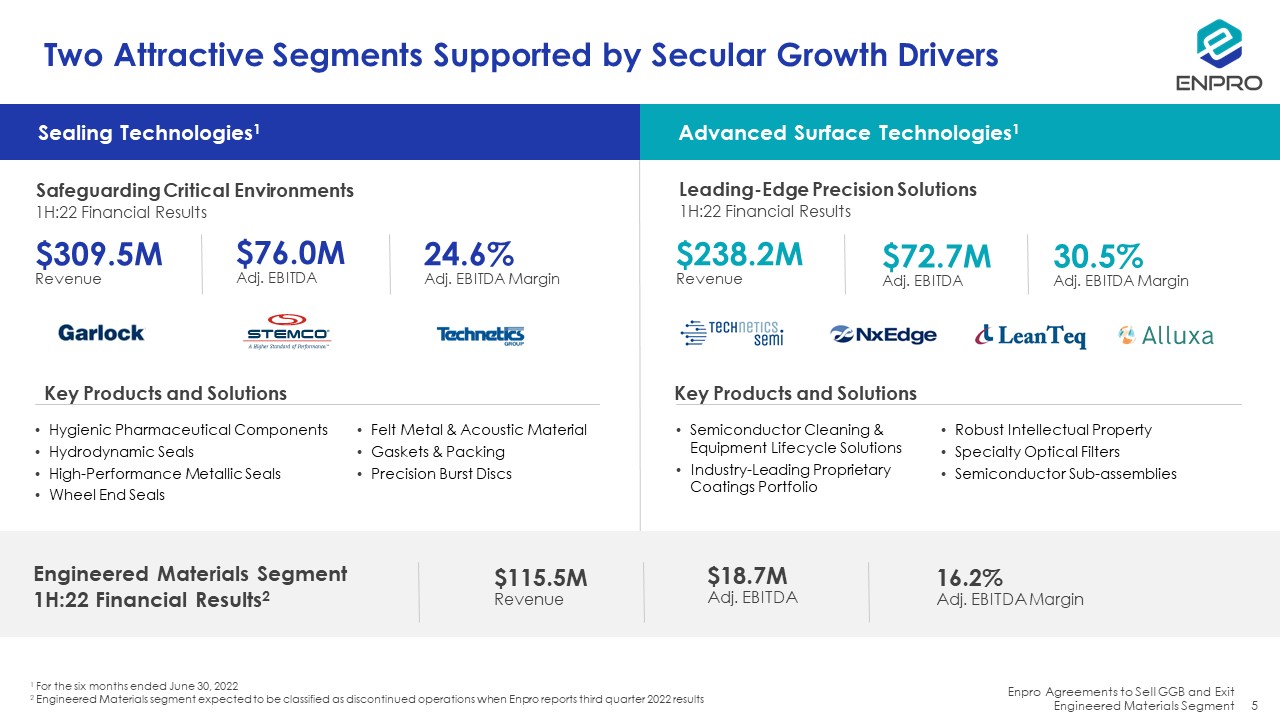

两个有吸引力的细分市场由长期增长驱动因素支持卫生的制药组件流体动力密封高性能

金属密封轮端密封$3.095亿收入24.6%调整EBITDA利润率$7600万调整EBITDA保护关键环境密封技术1先进表面技术1半导体清洗和设备生命周期

解决方案行业领先的专有涂料产品组合$2.382亿收入30.5%调整EBITDA利润率7270万调整EBITDA领先的精密解决方案毛毡金属和声学材料垫片和包装精密爆裂关键

产品和解决方案主要产品和解决方案强大的知识产权专业光学滤光器半导体组件5 EnPro协议在截至6月30日的6个月内销售GGB并退出工程材料部门1,2022年2工程材料部门预计在EnPro报告2022年第三季度业绩工程材料部门1H:22财务结果2$1.155亿收入16.2%调整EBITDA

利润率$1870万调整EBITDA 1H:22财务结果1H:22财务结果

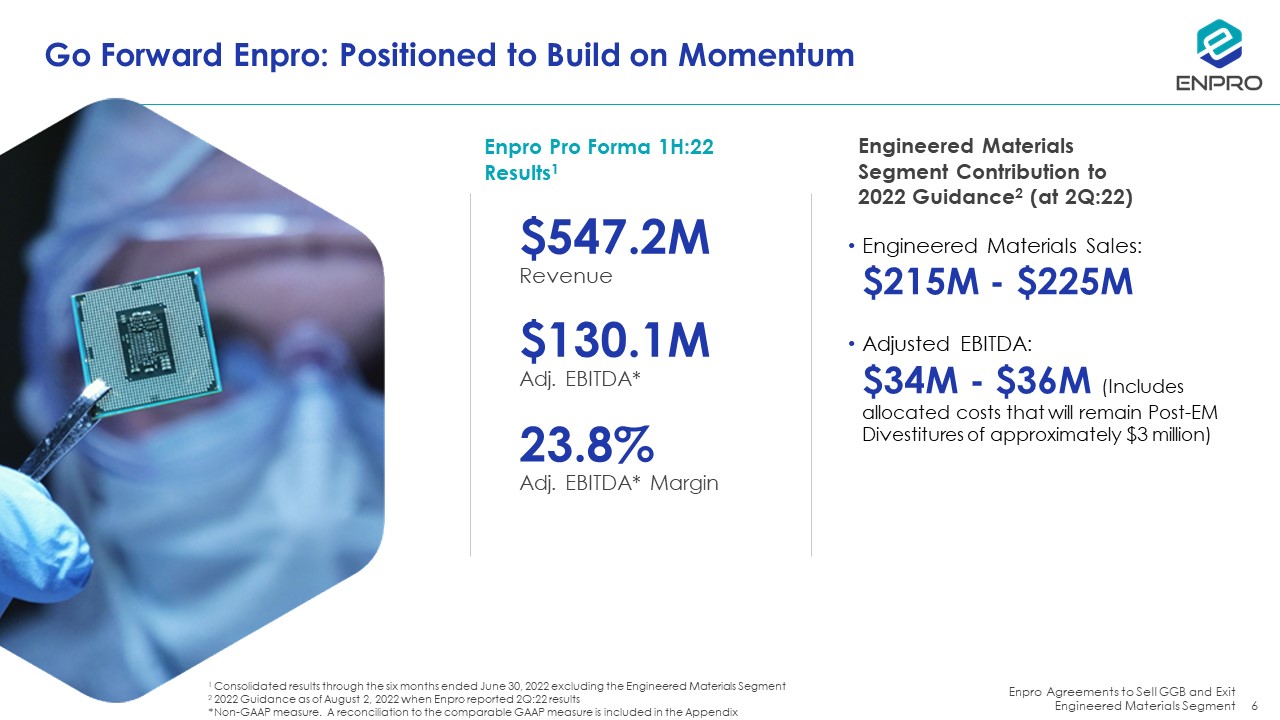

继续前进EnPro:定位在动量工程材料销售的基础上:2.15亿-2.25亿美元调整后EBITDA:3400万-3600万美元(包括分配的成本,将保留约300万美元的EM后资产剥离)5.472亿美元收入23.8%调整EBITDA*利润率1.301亿调整EBITDA*EnPro Forma 1H:22结果1工程材料部门对2022年指南的贡献2

(于2Q:22)6 EnPro协议出售GGB并退出截至6月30日的6个月的综合业绩2022不包括截至2022年8月2日的工程材料第2部分指导,当时EnPro

报告了2Q:22结果*非GAAP衡量标准。附录中包含了与可比GAAP衡量标准的对账

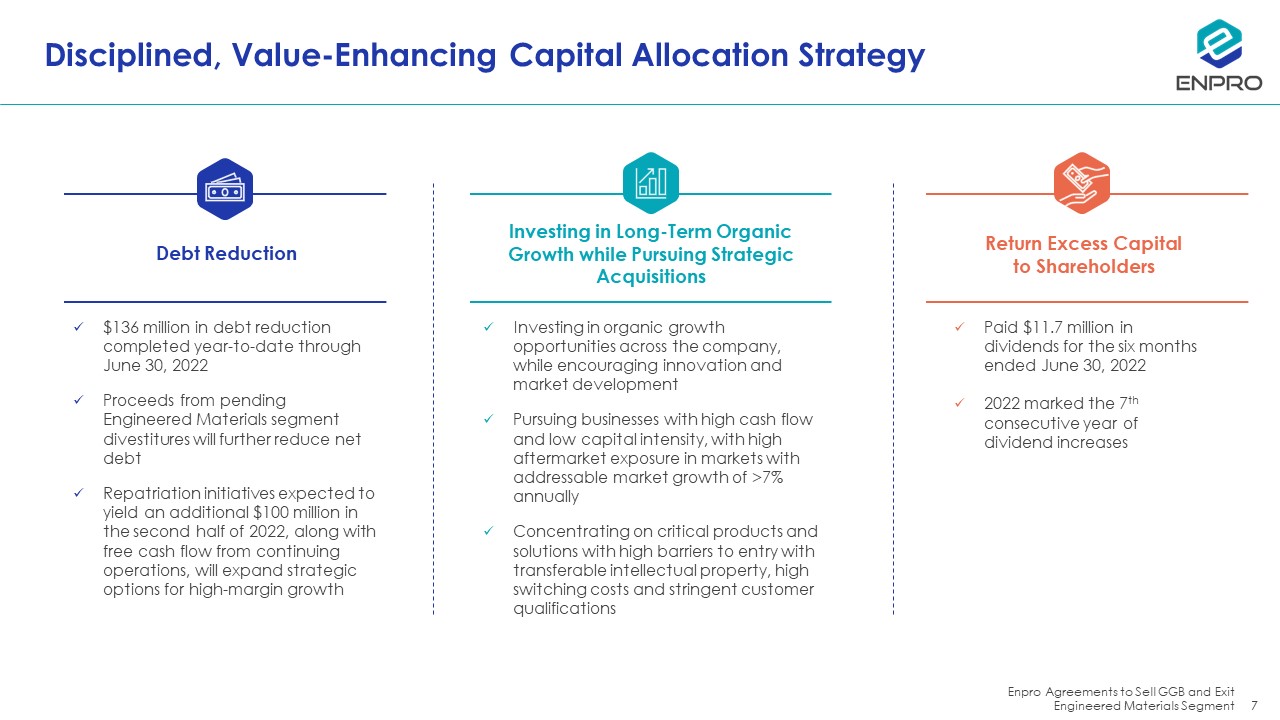

有纪律的、价值增强型资本配置战略投资于长期有机增长,同时寻求战略性收购

削减债务投资于整个公司的有机增长机会,同时鼓励创新和市场开发追求高现金流和低资本密集度的业务,在年可寻址市场增长>7%的市场中具有高售后风险的市场

专注于具有高进入门槛的关键产品和解决方案,可转让知识产权,高转换成本和严格的客户资格

将过剩资本返还给股东7 EnPro出售GGB和退出工程材料部门的协议在截至2022年6月30日的六个月中支付了1170万美元的股息

截至2022年6月30日,股息连续第7年增加债务削减1.36亿美元截至2022年6月30日,尚未完成的工程材料部门资产剥离的收益将进一步减少净债务偿还计划,预计2022年下半年将产生额外的1亿美元,以及持续运营的自由现金流,将扩大高利润率增长的战略选择

定位于提供显著的股东价值1转型的投资组合,以高利润率和强劲的现金流加速领先的工业技术相关业务的增长,增强售后风险,同时投资于增长更快的终端市场,通过投资组合重塑行动和持续改进计划增加现金流投资回报,通过承诺遵守纪律的资本分配、可持续性、多样性和社区参与通过前瞻性文化增强员工的能力,这种文化重视真实性和自我意识,同时培养卓越的决策和协作2 3 4 5 8 EnPro协议,以销售GGB并退出工程材料部门

问答

附录

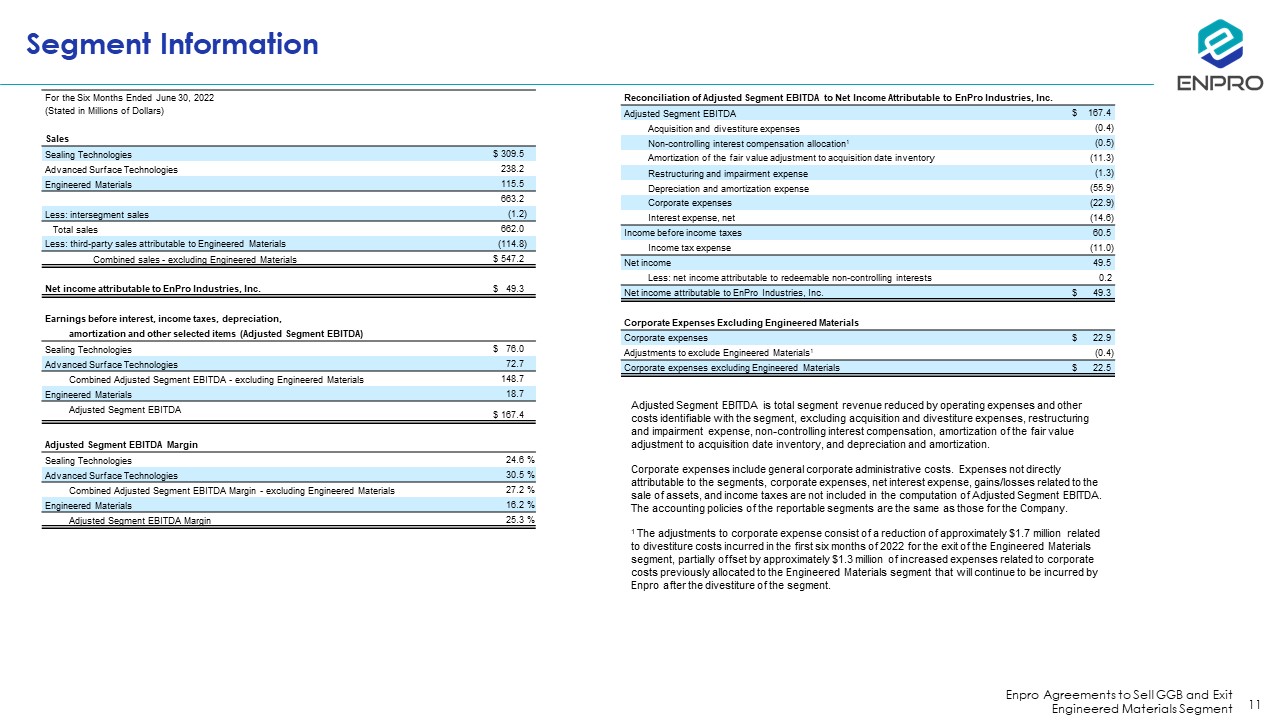

部门信息11 EnPro出售GGB和退出工程材料部门调整后部门EBITDA的协议是部门总收入,减去运营费用和其他可与部门确认的成本,不包括收购和剥离费用、重组和减值费用、非控股利息补偿、公允价值摊销

对收购日期库存的调整,以及折旧和摊销。公司费用包括一般公司行政费用。非直接归属于该分部的开支、公司开支、净利息开支、与出售资产有关的损益及所得税不包括在调整后分部EBITDA的计算中。可报告分部的会计政策与本公司的相同。1对公司费用的调整包括与2022年上半年因退出工程材料部门而发生的剥离成本相关的约170万美元的减少,部分抵消了与先前分配给工程材料部门的公司成本相关的约130万美元的增加费用,该费用将在该部门剥离后由EnPro继续产生。截至2022年6月30日的6个月(以百万美元计)密封技术销售额$309.5先进表面技术238.2工程材料115.5 663.2:部门间销售额(1.2%)总销售额减少662.0:可归因于

工程材料(114.8)的第三方销售额合计销售额-不包括工程材料$547.2可归因于EnPro Industries,Inc.的净收入。所得税、折旧, 摊销及其他选定项目

(调整后的分部EBITDA)密封技术$76.0高级表面技术72.7合并调整后的分部EBITDA-不包括工程材料148.7工程材料18.7调整后的分部EBITDA$167.4

调整后的分部EBITDA边缘密封技术24.6%高级表面技术30.5%合并调整后的分部EBITDA利润率27.2%工程材料16.2%调整后的分部EBITDA{Br}利润率25.3%调整后的部分EBITDA调整为EnPro Industries的净收入,公司调整后的分部EBITDA 167.4美元收购和剥离费用(0.4%)非控制性利息补偿

分配1(0.5%)公允价值调整至收购日期的摊销存货(11.3%)重组和减值费用(1.3%)折旧和摊销费用(55.9%)公司费用(22.9%)利息费用,

所得税前净收入(14.6)所得税支出60.5所得税支出(11.0)净收入49.5减去:可赎回非控股权益的净收入0.2 EnPro Industries,Inc.的净收入49.3美元

不包括工程材料的公司费用22.9不包括工程材料的公司费用1(0.4)不包括工程材料的公司费用22.5美元

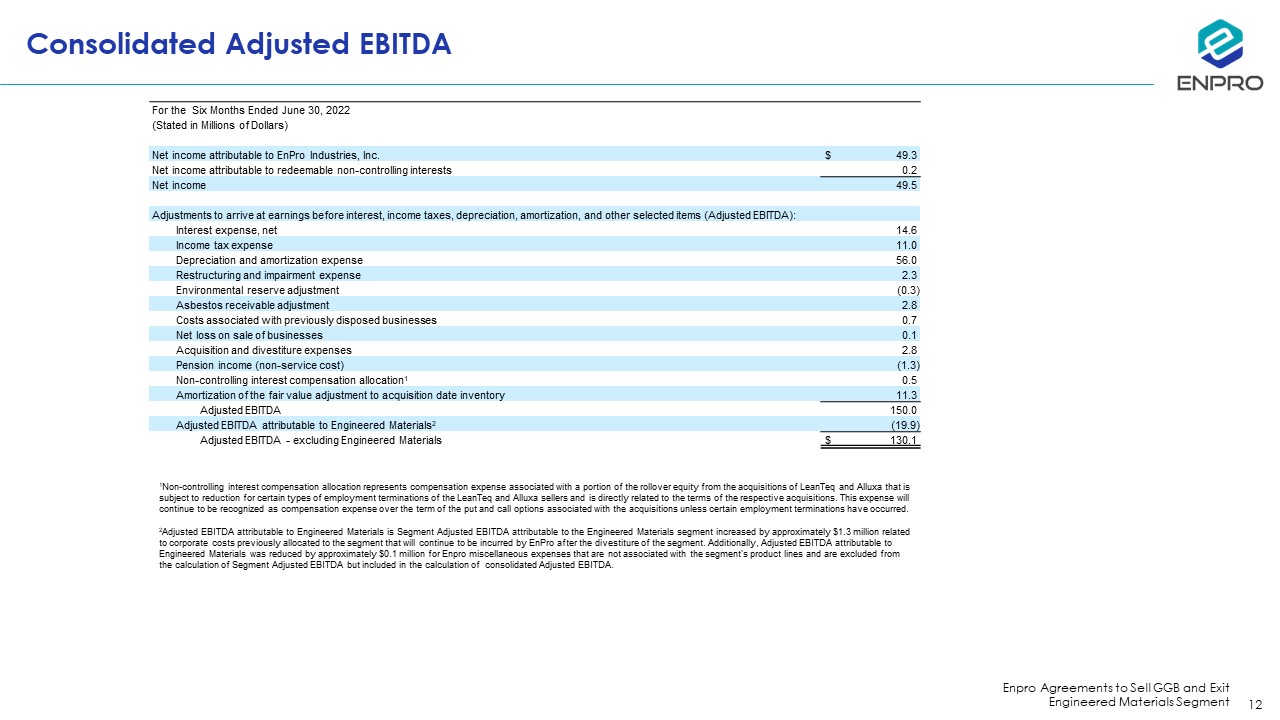

合并调整后EBITDA 12 EnPro出售GGB和退出工程材料分部1非控股权益的协议

补偿分配是指与收购LeanTeq和Allosa的部分展期股本相关的补偿费用,该部分补偿费用因LeanTeq和Allosa卖方的某些类型的雇佣终止而受到削减,并与各自收购的条款直接相关。这笔费用将在与收购相关的看跌期权和看涨期权期限内继续确认为补偿费用,除非发生了某些

雇佣终止。2可归因于工程材料的调整后EBITDA是部门可归因于工程材料部门的调整后EBITDA增加了约130万美元,这与之前分配给该部门的公司成本有关

该部门剥离后EnPro将继续产生的费用。此外,可归因于工程材料的调整后EBITDA减少了约10万美元用于EnPro

与该部门的产品线无关的杂项费用,这些费用不包括在部门调整后EBITDA的计算中,但包括在合并后调整后EBITDA的计算中。截至2022年6月30日的6个月,可归因于EnPro工业公司的净收入为49.3美元可归因于可赎回非控股权益的净收入0.2净收益调整为扣除利息、所得税、折旧、摊销和其他选定项目前的收益(调整后EBITDA):, 净额14.6所得税费用11.0折旧和摊销费用56.0重组和减值费用2.3

环境储备调整(0.3)石棉应收调整2.8与先前处置的业务相关的成本0.7企业出售净亏损0.1收购和剥离费用2.8养老金收入

(非服务成本)(1.3)非控股权益补偿分配1 0.5公允价值调整至购置日期存货摊销11.3调整后EBITDA 150.0可归因于工程材料

2(19.9)调整后EBITDA-不包括工程材料130.1美元