此初步招股说明书中的信息不完整,可能会 更改。在提交给美国证券交易委员会的注册声明生效之前,这些证券不得出售。此初步招股说明书不是出售要约,也不寻求也不是在任何不允许要约或出售的司法管辖区 征求购买这些证券的要约。

以完成日期为2022年

|

普通股

|

股票

|

这是Turo Inc.的首次公开发行普通股。我们正在发行我们的普通股。本招股说明书中确定的出售股东将提供我们普通股的 股。我们不会从出售股票的股东出售股份中获得任何收益。

在此次发行之前,我们的普通股还没有公开市场。目前预计首次公开募股价格 将在$至$之间。我们已获准将我们的普通股在纽约证券交易所上市,代码为TURO。

本次发行后,我们的高管、董事和持有超过5%的流通股的股东,连同他们的关联公司,将合计持有我们流通股的大约%(如果承销商全面行使购买额外普通股的选择权,则将持有我们流通股的大约%)。

我们是根据美国联邦证券法定义的新兴成长型公司,因此,我们已选择遵守本招股说明书的某些 降低的报告要求,并可能选择在未来的备案文件中这样做。

投资我们的普通股涉及很高的风险。请参阅第27页开始的题为风险因素的部分,了解您在购买我们普通股股票之前应考虑的因素。

| 面向公众的价格 |

承保折扣 和佣金(1) |

前往Turo的收益 |

进账至 出售股东 | |||||

| 每股 |

$ | $ | $ | $ | ||||

| 总计 |

$ | $ | $ | $ | ||||

| (1) | 有关向承保人支付的赔偿的说明,请参阅标题为?承销商?的章节。 |

美国证券交易委员会和任何州证券委员会都没有批准或不批准这些证券,也没有确定本招股说明书是否属实或完整。任何相反的陈述都是刑事犯罪。

应我们的要求, 承销商已预留了本招股说明书提供的最多5%的普通股,通过定向股票计划以首次公开募股的价格出售给我们平台上符合条件的房东和客人以及我们的高级管理人员和董事确定的特定个人 。有关更多信息,请参阅标题为承销商的定向共享计划一节。

我们已授予承销商为期30天的选择权,可以按上述相同条款从我们手中额外购买最多 股普通股。

承销商预计于2022年将普通股股份交付给购买者。

| 摩根士丹利 | 摩根大通 | |||||||||||

| 艾伦公司 | 花旗集团 | |||||||||||

| Cowen | D.A.Davidson&Co. | 沃尔夫|野村联盟 | 狮子树 | |||||||||

| 环路资本市场 | Ramirez公司 | 西伯特·威廉姆斯·尚克 | ||||||||||

, 2022.

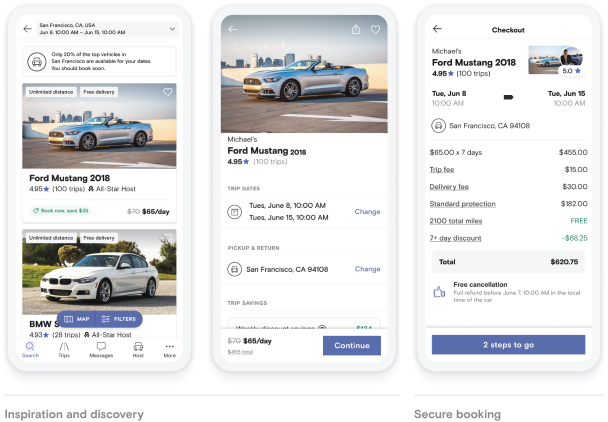

短途中途长途微动叫车:Turo 10分钟时长2英里$3平均出行价值15

分钟时长5-7英里$13平均出行价值4.2天持续259英里每天475美元

短途中途长途微动叫车:Turo 10分钟时长2英里$3平均出行价值15

分钟时长5-7英里$13平均出行价值4.2天持续259英里每天475美元

社区承诺使汽车出行更可持续抵消100%估计的碳排放更智能、更有效地利用资源是Turo市场的核心,我们的使命是让世界汽车得到更好的利用。更智能、更高效地利用资源是Turo具体行动的核心,让我们的平台实现碳中和是我们努力使汽车出行更可持续的重要延续。Turo

目前通过投资于经过验证的温室气体减排项目,100%抵消了我们市场产生的估计碳排放量。这一承诺基于所有Turo出行的估计总里程数以及我们全球办公室的所有排放量进行计算。所有Turo旅程的行驶里程,以及我们连接人和制造记忆的所有排放,Turo很荣幸与梦想基金会合作,梦想基金会是唯一一家为绝症成年人提供梦想的全国性组织,共同实现一生的梦想。自2019年1月以来,Turo房东一直为梦想接受者提供交通工具,让他们与家人和朋友一起踏上令人难忘的临终冒险之旅,提供灵感、舒适和结束。

社区承诺使汽车出行更可持续抵消100%估计的碳排放更智能、更有效地利用资源是Turo市场的核心,我们的使命是让世界汽车得到更好的利用。更智能、更高效地利用资源是Turo具体行动的核心,让我们的平台实现碳中和是我们努力使汽车出行更可持续的重要延续。Turo

目前通过投资于经过验证的温室气体减排项目,100%抵消了我们市场产生的估计碳排放量。这一承诺基于所有Turo出行的估计总里程数以及我们全球办公室的所有排放量进行计算。所有Turo旅程的行驶里程,以及我们连接人和制造记忆的所有排放,Turo很荣幸与梦想基金会合作,梦想基金会是唯一一家为绝症成年人提供梦想的全国性组织,共同实现一生的梦想。自2019年1月以来,Turo房东一直为梦想接受者提供交通工具,让他们与家人和朋友一起踏上令人难忘的临终冒险之旅,提供灵感、舒适和结束。