目录表

每份协议均包括一份增资协议及若干实质相同形式的补充协议(统称为“资本投资协议”),与同美的总投资额约为4,810万美元。(投资交易中使用的货币是人民币,在本报告中,人民币已被兑换成近似的美元。)其余约150万美元的新资本投资于2021年1月获得资金。根据中国的规定,这些投资必须得到相关政府机构的正式批准,在批准之前不会被视为稀释性质。政府于2021年1月25日批准了这笔约4900万美元的投资。作为投资约4,900万美元的交换,投资者获得了同美7.28%的可赎回非控股权益。

根据与投资者之间的资本投资协议,各投资者有权要求AXT在首次公开募股未能通过上海证券交易所审核、未获中国证监会批准或通美取消IPO申请的情况下,按投资者支付的原始购买价赎回其持有的任何或全部通美股票,并不计息。总赎回金额约为4900万美元。

同美于2021年12月向上海证券交易所提交了IPO申请,并于2022年1月10日正式受理审查。上海证券交易所于2022年7月12日批准了IPO申请。星空市场的IPO仍有待中国证监会和其他部门的审批。在STAR市场上市的过程包括几个审查期,因此是一个漫长的过程。根据中国证监会和其他部门的审查和批准,同美预计将在2022年下半年实现这一目标,可能是在2022年第四季度。同美在明星市场的上市不会改变AXT作为美国上市公司的地位。

STAR Market IPO过程中的另一个步骤涉及通美下的某些实体重组和资产调整。在这方面,我们的两家合并原材料公司南京金美镓有限公司(“金美”)和北京博裕半导体容器工艺技术有限公司(“博裕”)及其子公司于2020年12月被分配给同美。截至2021年6月30日,安信全资子公司安信通美被划归同美。将金美、博裕及其子公司和安讯通美股份有限公司转让给同美,将增加同美的客户和员工数量,并增加同美的综合收入。

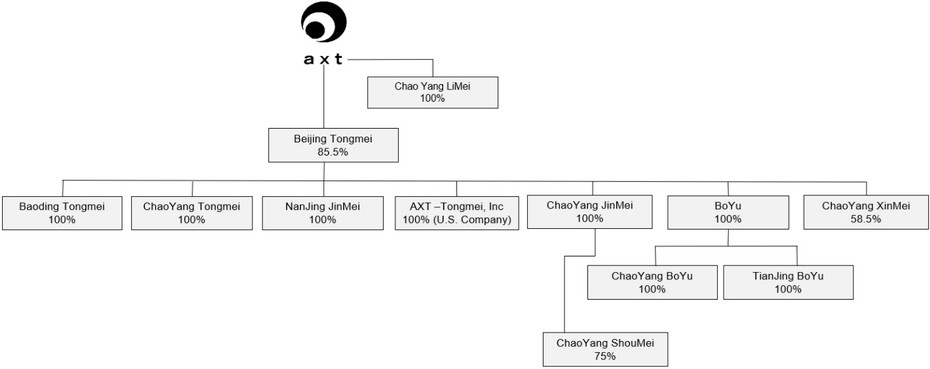

我们既不是一家中国运营公司,也不使用可变权益实体(“VIE”)在中国开展业务。以下组织结构图描述了截至2022年6月30日的合并结构;

我们中国子公司和中国合资企业的业务受中国复杂和快速发展的法律法规的约束,这些法规可能会在几乎没有事先通知的情况下迅速变化。中华人民共和国政府是一党制政府,拥有几乎无限的权力和权力来干预或影响商业活动。

37