美国

美国证券交易委员会

华盛顿特区,20549

表格8-K

当前

报告

依据第13或15(D)条

《1934年证券交易法》

报告日期(最早事件报告日期)2022年8月12日

MVB金融公司。

(注册人的确切姓名载于其章程)

|

|

|

|

|

| 西弗吉尼亚州 |

|

001-38314 |

|

20-0034461 |

| (国家或其他司法管辖区

成立为法团) |

|

(佣金)

文件编号) |

|

(美国国税局雇主

识别号码) |

|

|

|

| 西弗吉尼亚州费尔蒙特弗吉尼亚大道301号 |

|

26554-2777 |

| (主要执行办公室地址) |

|

(邮政编码) |

注册人电话号码,包括区号:(304)

363-4800

不适用

(前姓名或前地址,如自上次报告以来有所更改)

如果Form 8-K备案的目的是同时满足注册人根据下列任何条款的备案义务,请勾选下面相应的框:

| |

|

根据《证券法》第425条的书面通知(《联邦判例汇编》第17卷,230.425页) |

| |

☐ |

根据《交易法》规则14a-12征集材料(17

CFR 240.14a-12) |

| |

☐ |

根据《交易法》第14d-2(B)条(《联邦判例汇编》第17编240.14d-2(B)条)进行开市前通信 |

| |

☐ |

根据《交易法》第13E-4(C)条(17 CFR 240.13E-4(C))进行开市前通信 |

根据该法第12(B)条登记的证券:

|

|

|

|

|

| 每个班级的标题 |

|

交易

符号 |

|

各交易所名称

在其上注册的 |

| 普通股,面值1.00美元 |

|

MVBF |

|

纳斯达克股市有限责任公司 |

用复选标记表示注册人是否为1933年《证券法》规则405(本章230.405节)或1934年《证券交易法》规则12b第2节(本章第240.12b节)所界定的新兴成长型公司。

新兴增长型

公司☐

如果是一家新兴的成长型公司,请用勾号表示注册人是否已选择不使用延长的过渡期

来遵守根据《交易所法案》第13(A)节提供的任何新的或修订的财务会计准则。☐

2022年8月12日,MVB Financial Corp.(MVB)发布了一份新闻稿,宣布MVB与综合金融控股公司(IFHI)于2022年12月12日签署合并重组协议和计划,根据该协议和计划,MVB和IFHI将根据其中规定的条款和条件合并,而MVB将继续作为

幸存实体。本新闻稿的副本作为附件99.1以表格8-K附于本报告,并通过引用并入本文。

此外,MVB正在以投资者介绍的形式提供有关拟议交易的补充信息。投资方演示文稿的副本作为附件99.2以8-K表格形式附于本报告,并通过引用并入本报告。

(D)展品.

|

|

|

| 99.1 |

|

MVB金融公司于2022年8月12日发布的新闻稿。 |

|

|

| 99.2 |

|

MVB金融公司和综合金融控股公司的投资者介绍,日期为2022年8月12日。 |

|

|

| 104 |

|

封面交互数据文件(嵌入在内联XBRL文档中)。 |

前瞻性陈述

这份8-K表格的当前报告和随函提交的证据包括

1995年《私人证券诉讼改革法案》、1933年修订的《证券法》第27A条和1934年修订的《证券交易法》第21E条关于MVB和IFHI的信念、目标、意图和预期的前瞻性陈述,以及其他事项;我们对未来我们可能采取的行动的成本和收益的估计;我们对利率和其他市场风险的评估;我们实现财务和其他战略目标的能力;拟议交易的预期完成时间;交易的预期成本;拟议交易的预期成本节约、协同效应和

其他预期收益;以及其他非历史事实的陈述。

前瞻性陈述通常由以下词汇来标识:相信、预计、预期、意图、展望、估计、预测、项目、应该、将、以及其他类似的词汇和表述,并受许多假设、风险和不确定性的影响,这些假设和不确定性会随着时间的推移而变化。这些前瞻性陈述包括但不限于与拟议交易的条款、时间和结束有关的陈述。

此外,前瞻性陈述仅在发表之日起发表;MVB和IFHI不承担任何责任,

也不承诺更新此类前瞻性陈述,无论是书面的还是口头的,无论是由于新信息、未来事件或其他原因。此外,由于前瞻性表述受假设和不确定因素的影响,实际结果或未来事件可能与前瞻性表述中的表述大不相同,这可能是由于多种因素造成的,其中许多因素超出了MVB和IFHI的控制范围。此类陈述基于MVB和IFHI管理层目前的信念和预期,并受到双方无法控制的重大风险和不确定性的影响。应谨慎行事,不要过度依赖前瞻性陈述。可能导致实际情况的因素

结果大不相同包括:发生任何事件、变更或其他情况,可能导致一方或双方有权终止MVB和IFHI之间的最终合并协议;可能对MVB或IFHI提起的任何法律诉讼的结果;拟议交易不会按预期完成的可能性,或由于未收到所需的监管部门、股东或其他批准,或未及时或根本未满足完成前的其他条件,或未在预期条件下获得的可能性(以及所需监管部门批准可能导致施加可能对合并后的公司或拟议交易的预期收益产生不利影响的条件的风险);MVB和IFHI是否有能力满足有关拟议交易的时间、完成、会计和税务处理方面的预期。与拟议交易有关的任何公告可能对MVB普通股的市场价格产生不利影响的风险;拟议交易的预期收益可能无法按预期实现或根本无法实现,包括由于两家公司整合的影响或出现的问题,或由于MVB和IFHI开展业务的地区的经济实力和竞争因素;拟议交易悬而未决期间可能影响双方追求某些商业机会或战略交易的能力的某些限制;完成交易的成本可能比预期的高, 包括由于意外因素或事件;管理层的注意力从正在进行的业务运营和机会上转移;各方可能无法在预期的时间框架内或根本不能在合并中实现预期的协同效应和运营效率,并成功整合IFHI和MVB的业务;这种整合可能比预期的更困难、更耗时或成本更高;拟议交易后的收入可能低于预期;IFHI和MVB成功执行各自的业务计划和战略并管理前述涉及的风险;MVB因拟议交易而增发股本造成的摊薄;宣布、悬而未决或完成拟议交易对IFHI和MVB留住客户和留住关键人员并与供应商保持关系的能力的影响,以及对其经营业绩和业务总体的影响;与一般经济、政治和市场因素对公司或拟议交易的潜在影响有关的风险,以及可能影响IFHI和MVB未来业绩的其他因素;关于新冠肺炎大流行的持续时间、范围和影响的不确定性,以及通货膨胀对IFHI、MVB和拟议交易的影响;利率变化对IFHI和MVB的影响;以及风险因素和管理层对财务状况和运营业绩的讨论和分析中讨论的其他因素。MVB截至2021年12月31日的年度报告Form 10-K, 在风险因素和管理层对财务状况和运营结果的讨论和分析

MVB截至2022年6月30日的季度报告10-Q表的季度报告中,以及在MVB提交给美国证券交易委员会(美国证券交易委员会)的其他报告中。

其他信息以及在哪里可以找到它

关于拟议的交易,移动通信将向美国证券交易委员会提交一份S-4表格的注册声明。注册声明将包括MVB和IFHI的联合委托书,该声明也是MVB的招股说明书,将发送给IFHI和MVB的股东,寻求与拟议交易相关的某些批准。

本文中包含的信息不构成出售或邀请购买任何证券的要约或征求任何投票或批准,也不构成在任何司法管辖区的证券法律规定的注册或资格之前,此类要约、招揽或出售将是非法的任何证券出售。敦促投资者和IFHI和MVB及其各自关联公司的证券持有人阅读表格S-4的注册声明、将包括在表格S-4的注册声明中的联合委托书/招股说明书以及任何其他

已向或将向美国证券交易委员会提交的与拟议交易有关的相关文件,以及对这些文件的任何修订或补充,因为它们将包含有关IFHI、MVB和拟议交易的重要信息。投资者和证券持有人将能够在美国证券交易委员会的网站(http://www.sec.gov).)免费获得注册声明的副本,包括联合委托书/招股说明书,以及美国证券交易委员会向美国证券交易委员会提交的包含IFHI和MVB信息的其他相关文件此外,MVB提交给美国证券交易委员会的文件副本将在MVB网站的投资者关系栏目免费提供,网址为https://www.mvbbanking.com,,标题为?美国证券交易委员会备案文件;投资者可以通过联系

集成金融控股公司,收件人:Eric J.Bergevin,8450 of Neuse Road,Suite 202,Suite202,NC 27615,电话:(252)482-4400免费获取联合委托书/招股说明书(如果有)。

征集活动中的参与者

根据美国证券交易委员会规则,IFHI、MVB及其若干董事和高管可被视为参与就拟议交易征求委托书的活动。有关MVB董事和高管的信息可在其于2022年4月7日提交给美国证券交易委员会的最终委托书以及MVB提交给美国证券交易委员会的某些其他文件中获得。有关拟议交易的委托书征集参与者的其他信息,以及他们通过持有证券或其他方式获得的直接和间接利益的描述,将包含在将提交给美国证券交易委员会的联合委托书/招股说明书和其他相关材料中。如果有这些

文件的免费副本,则可按上一段所述获取。

签名

根据1934年《证券交易法》的要求,注册人已正式促使本报告由正式授权的签署人代表其签署。

|

|

|

|

|

|

|

|

|

MVB金融公司。 |

|

|

|

|

| 日期:2022年8月12日 |

|

|

|

发信人: |

|

唐纳德·T·罗宾逊 |

|

|

|

|

|

|

唐纳德·T·罗宾逊 |

|

|

|

|

|

|

总裁和首席财务官 |

附件99.1

|

|

|

|

|

|

N E W S R E L E A S E |

|

|

|

媒体联系人 艾米·贝克

企业传播和市场营销副总裁

MVB银行 邮箱:abaker@mvbbank ing.com

(844) 682-2265

投资者关系 Marcie Lipscomb

邮箱:mlipscomb@mvbbaning.com (844) 682-2265 |

MVB金融公司宣布与集成公司合并

金融控股

协同

为政府担保的贷款增长工具提供动力

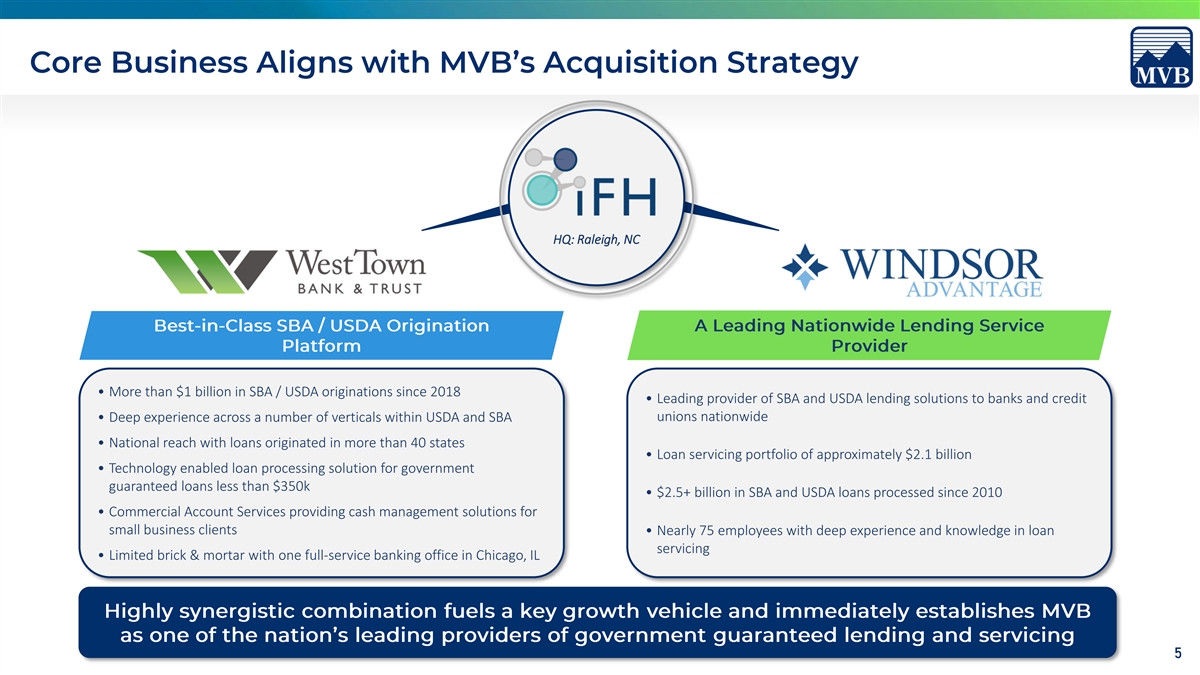

(西弗吉尼亚州费尔蒙特)2022年8月12日-MVB金融公司(纳斯达克代码:MVBF),MVB银行的控股公司(MVB银行)今天宣布,它已经达成了一项最终的合并协议,根据协议,MVB将以全股票交易的方式收购Integrated Financial Holdings,Inc.这一战略合并预计将通过扩大MVB的政府担保贷款业务(包括SBA和USDA的发起和服务)来加速MVB的快速增长工具。

IFH总部位于北卡罗来纳州罗利市,是五家全资子公司的母公司,包括West town Bank&Trust(WTBT)和Windsor Advantage,LLC(温莎)。截至2022年6月30日,WTBT的总资产约为4.35亿美元,贷款约为3.26亿美元,存款约为3.34亿美元。自2018年以来,WTBT的政府担保贷款团队已经发放了超过10亿美元的贷款。温莎是一家领先的全国性贷款服务提供商,为金融机构提供全面的外包SBA和USDA贷款平台,为约21亿美元的贷款提供服务。

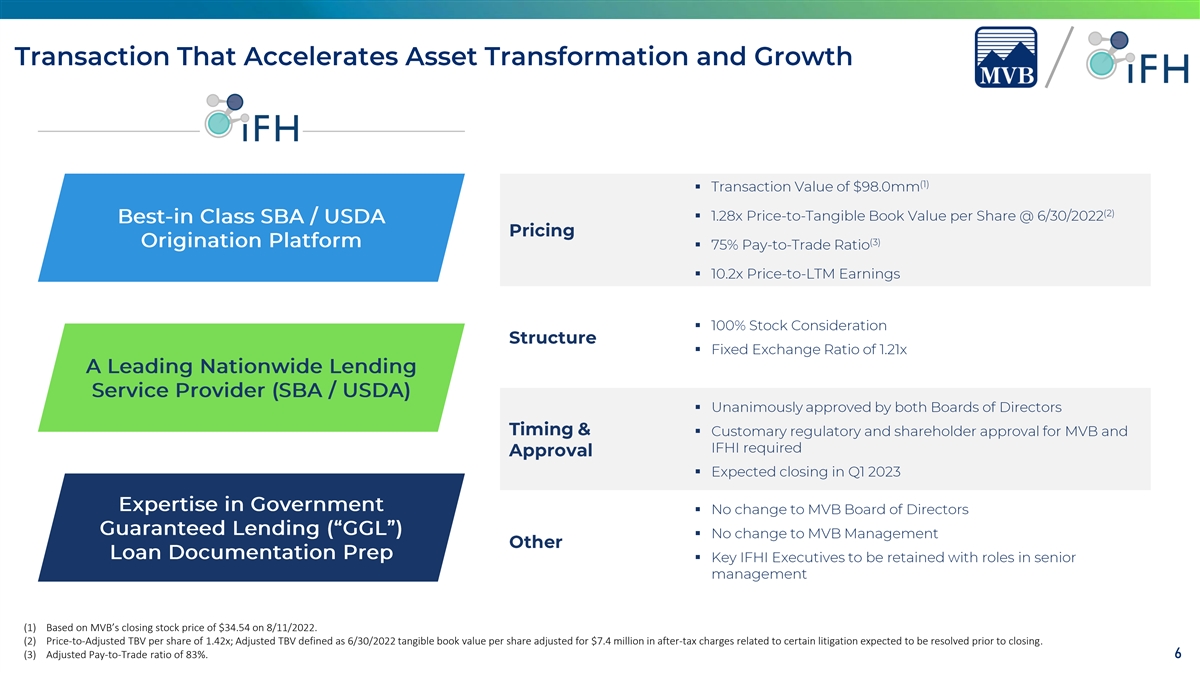

根据合并协议的条款,IFH股东将以每股IFH普通股换取1.21股MVB普通股。根据MVB股票在2022年8月11日的收盘价34.54美元计算,隐含的每股收购价为41.79美元,总交易额约为980万美元。

预计这笔交易将在交易完成时立即增加每股有形账面价值,并在2023年使每股收益增加约15%。MVB还预计,有形普通股权益与有形资产之比以及所有监管资本比率将增加交易的形式。

作为我们的

MVB-F1:成功热爱速度战略计划的一部分,MVB继续专注于关键的增长计划。即使在潮湿的市场条件下,MVB也继续保持机会主义态度,寻找对我们的商业模式有意义的交易。此次收购加速了我们的SBA和战略贷款合作伙伴关系增长工具,使我们的客户和股东受益。MVB Financial首席执行官拉里·F·马扎表示:这两家公司都很强大,我们共同成为政府担保贷款领域的全国领导者,特别是SBA和USDA

贷款。我们相信,随着埃里克·伯格文、里迪克·斯金纳和Mike·布雷克海默加入MVB团队,我们拥有出色的文化契合度和出色的人才补充。

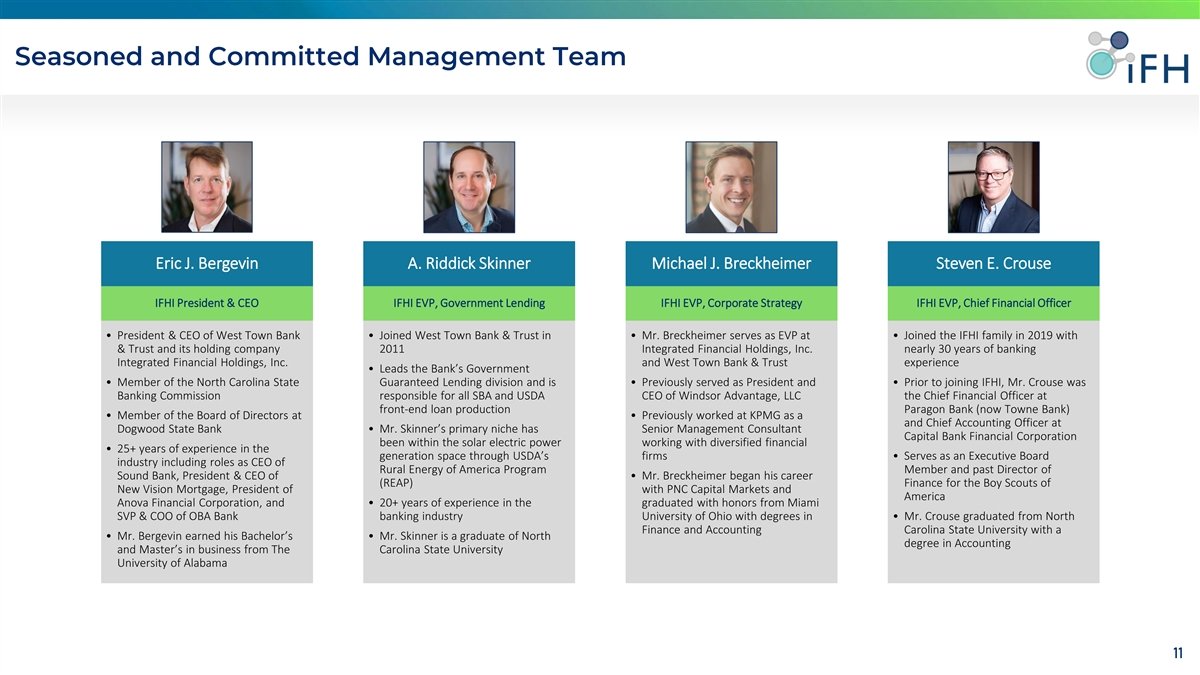

交易完成后,IFH总裁和首席执行官埃里克·伯格文将加入MVB的执行领导团队,直接向首席执行官拉里·F·马扎汇报工作。IFH政府贷款执行副总裁里迪克·斯金纳和IFH企业战略执行副总裁迈克尔·布雷克海默将向Bergevin汇报工作。

Bergevin说:我们很高兴

开始与MVB建立这一战略联盟,以创建我们相信将是行业领先的政府担保贷款巨头。?此次合并代表了两家拥有共同的

围绕协同理念的创业理念的组织。

与IFH的交易已获得IFH和MVB董事会的一致批准,预计将于2023年第一季度完成,条件是两家公司股东的批准、监管部门的批准以及其他常规成交条件的满足。

斯蒂芬斯公司担任MVB的财务顾问,Squire Patton Boggs(美国)LLP担任法律顾问。Raymond James&Associates,Inc.担任IFH的财务顾问,Wyrick Robbins Yates&Ponton LLP担任法律顾问。

有关交易的幻灯片演示文稿可在mvb网站的投资者关系部分

下访问,网址为:https://mvbbanking.com/.此外,该演示文稿还包括在提交给美国证券交易委员会的8-K表格中,作为公布交易的证据。

###

关于MVB金融公司

MVB金融公司是MVB银行股份有限公司的控股公司,在纳斯达克资本市场公开交易®纳斯达克是全球领先的交易、清算、交易所技术、上市、信息和上市公司服务提供商。通过其子公司MVB Bank,Inc.和该银行的子公司,该公司向大西洋中部地区及其他地区的个人和企业客户提供金融服务。欲了解更多有关MVB的信息,请访问http://ir.mvbbanking.com.。

前瞻性陈述

本新闻稿包括《1995年私人证券诉讼改革法》、《1933年证券法》(修订本)第27A节和《1934年证券交易法》(修订本)第21E节所指的前瞻性陈述,

有关MVB和IFH对拟议交易的信念、目标、意图和预期、预计财务结果、未来运营和资本比率等事项;我们对未来成本和我们可能采取的行动的好处的估计;我们实现财务和其他战略目标的能力;拟议交易的预期完成时间;拟议交易的预期成本节约、协同效应和其他预期收益;以及其他非历史事实的陈述。

前瞻性陈述通常由以下词汇来标识:相信、预计、预期、意图、展望、估计、预测、预测、项目、应该、将、以及其他类似的词汇和表述,受许多假设、风险和不确定性的影响,这些假设、风险和不确定性会随着时间的推移而变化。这些前瞻性陈述包括但不限于与拟议交易的条款、时间和结束有关的陈述。

此外,前瞻性陈述仅在发表之日起发表;MVB和IFH不承担任何责任,

也不承诺更新此类前瞻性陈述,无论是书面还是口头陈述,无论是由于新信息、未来事件或其他原因。此外,由于前瞻性陈述受假设和不确定性的影响,由于多种因素的影响,实际结果或未来事件可能与前瞻性陈述中所表示的大不相同,其中许多因素是MVB和IFH无法控制的。此类陈述基于MVB和IFH管理层目前的信念和预期,并受到双方无法控制的重大风险和不确定性的影响。应谨慎行事,不要过度依赖前瞻性陈述。可能导致实际结果大相径庭的因素包括:发生任何事件、变更或其他情况,可能导致一方或双方有权终止MVB和IFH之间的最终合并协议;可能对MVB或IFH提起的任何法律诉讼的结果;由于未及时或根本未收到所需的监管部门、股东或其他批准,或未及时或根本未满足完成交易前的其他条件,或根据未预料到的条件(以及所需的监管部门批准可能导致施加可能对合并后的公司或拟议交易的预期利益产生不利影响的条件的风险),拟议交易可能无法完成的可能性;MVB和IFH是否有能力满足有关时间安排的预期, 拟议交易的完成以及会计和税务处理;与拟议交易有关的任何公告可能对MVB普通股的市场价格产生不利影响的风险;拟议交易的预期收益可能无法按预期实现或根本无法实现,包括由于两家公司整合的影响或产生的问题,或由于MVB和IFH开展业务的地区的经济实力和竞争因素;拟议交易悬而未决期间的某些限制,可能影响双方寻求某些商机或战略交易的能力;完成交易的成本可能高于预期,包括意外因素或事件的结果;转移管理层对正在进行的业务运营和机会的注意力;各方可能无法在预期时间框架内或根本无法在合并中实现预期的协同效应和运营效率,并成功整合IFH和MVB的业务;此类整合可能比预期更困难、更耗时或成本更高;拟议交易后的收入可能低于预期;IFH和MVB成功执行各自的业务计划和战略并管理上述涉及的风险;MVB就拟议的交易增发股本造成的摊薄;公告、悬而未决或完成拟议的交易对IFH和MVB留住客户、留住和聘用关键人员以及维持与供应商的关系的能力的影响, 以及对其经营业绩和一般业务的影响;与一般经济、政治和市场因素对公司或拟议交易的潜在影响有关的风险,以及可能影响IFH和MVB未来业绩的其他因素;

新冠肺炎大流行的持续时间、范围和影响的不确定性,以及通胀对IFH、MVB和拟议交易的影响;利率变化对IFH和MVB的影响;以及在风险因素和管理层在MVB截至2021年12月31日的10-K表格年度报告中对财务状况和经营成果的讨论和分析中讨论的其他因素,在MVB提交给美国证券交易委员会(美国证券交易委员会)的截至2022年6月30日的10-Q表格季度报告中的风险因素和财务状况和经营成果讨论和分析中讨论的其他因素。

其他信息以及在哪里可以找到它

关于拟议的交易,移动通信将向美国证券交易委员会提交一份S-4表格的注册声明。注册声明将包括MVB和IFH的联合委托书,该声明也是MVB的招股说明书,将发送给IFH和MVB的股东,寻求与拟议交易相关的某些批准。

本文中包含的信息不构成出售或邀请购买任何证券的要约或征求任何投票或批准,也不构成在任何司法管辖区的证券法律规定的注册或资格之前,此类要约、招揽或出售将是非法的任何证券出售。建议投资者及IFH和MVB及其各自关联公司的证券持有人阅读表格S-4的注册说明书、将包括在表格S-4的注册说明书中的联合委托书/招股说明书、已提交或将提交给美国证券交易委员会的与拟议交易相关的任何其他相关文件,以及对这些文件的任何修订或补充,

因为它们将包含有关IFH、MVB和拟议交易的重要信息。投资者和证券持有人将能够免费获得注册声明的副本,包括联合委托书/招股说明书,以及

MVB向美国证券交易委员会提交的包含IFH和MVB信息的其他相关文件,可在美国证券交易委员会的网站(http://www.sec.gov).)免费获得此外,摩拜世界提交给美国证券交易委员会的文件副本将在摩拜世界网站的投资者关系栏目中免费提供,网址为https://www.mvbbanking.com,,标题为#美国证券交易委员会备案;投资者和投资者可以通过联系IFH8450Falls of Neuse Road,Suite202,Raleigh,NC 27615,电话:(252)482-4400免费获取联合委托书/招股说明书(如果有)。

征集活动中的参与者

根据“美国证券交易委员会”的规定,瑞士国际金融有限公司、MVB及其若干董事和高管可被视为参与就拟议交易征集委托书的活动。有关MVB董事和高管的信息可在其于2022年4月7日提交给美国证券交易委员会的最终委托书以及MVB提交给美国证券交易委员会的某些其他文件中获得。有关拟议交易的委托书征集参与者的其他信息,以及他们通过持有证券或其他方式获得的直接和间接利益的描述,将包含在将提交给美国证券交易委员会的联合委托书/招股说明书和其他相关材料中。如果有这些

文件的免费副本,则可按上一段所述获取。

展品99.2

本演示文稿涉及MVB和IFHI对拟议交易的信念、目标、意图和对拟议交易的预期、预计财务结果、未来运营和资本比率等事项;我们对可能采取的行动的未来成本和收益的估计;我们实现财务和其他战略目标的能力;我们实现财务和其他战略目标的能力;我们对未来可能采取的行动的成本和收益的估计;我们实现财务和其他战略目标的能力;我们对拟议交易的预期完成时间;我们对可能采取的行动的未来成本和收益的估计;我们实现财务和其他战略目标的能力;我们预期完成拟议交易的时间;includes“forward-lookingstatements”within

themeaningofthePrivateSecuritiesLitigationReformActof1995,。预期成本节约、协同效应和拟议交易的其他预期收益;而其他statementsthatarenothistoricalfacts.

Forward‐looking陈述通常由“相信”、“预期”、“预期”、“打算”、“展望”、“估计”、“预测”、“项目”、“应该”、“将”和其他类似词语和

表述来标识,并服从许多假设、风险和不确定性,whichchangeovertime.Theseforward-lookingstatementsinclude,不受限制,这些与提议的交易相关的条款、时间和结束。此外,前瞻性陈述仅在作出之日起发表;MVB和IFHI不承担任何责任,也不承诺随时更新此类前瞻性陈述,无论这些前瞻性陈述是书面的还是口头的,无论是否因新信息、未来事件或其他原因而产生的结果。此外,由于前瞻性陈述受制于

假设和不确定性,实际结果可能与fromthoseindicatedinsuchforward-lookingstatementsasaresultofavarietyoffactors大不相同, 许多whicharebeyondthecontrolofMVBandIFHI.Suchstatementsarebasedupon

thecurrentbeliefsandexpectationsofthemanagementofMVBandIFHIandaresubjectto significantrisksand

uncertaintiesoutsideofthecontroloftheparties.Cautionshouldbeexercisedagainstplacingunduerelianceonforward-lookingstatements.Thefactorsthatcouldcauseactualresultstodiffer实质上包括以下情况:发生可能导致一方或双方有权终止最终merger

agreementbetweenMVBandIFHI;theoutcomeofanylegalproceedingsagainstMVBorIFHI;thepossibilitythattheproposedtransactionwillnotclosewhenexpectedoratallbecauserequired的任何事件、变更或其他

情况未收到监管、股东或其他批准,或未及时或根本未满足关闭的其他条件,或根据not

anticipated(andtheriskthatrequiredregulatoryapprovalsmayresultintheimpositionofconditionsthatcouldadverselyaffectthecombinedcompanyortheexpectedbenefitsoftheproposed交易的条件获得);MVBand IFHI在时间、完成和会计以及与treatmentsoftheproposedtransaction;theriskthatanyannouncements相关的税务theproposedtransactioncouldhaveadverseeffectsonthemarketpriceofthecommonstockofMVB;方面达到预期的能力Thepossibility

thattheanticipatedbenefitsoftheproposedtransactionwillnot在预期时或完全实现,包括由于以下因素的影响或引起的问题, 两家公司的整合或由于经济实力和

在拟议交易悬而未决期间MVB和IFHI多疑的领域的竞争因素,可能会影响双方追求某些商业机会或战略交易的能力;

完成交易的成本可能高于预期,包括由于在预期时间框架内或根本不能成功整合orevents;

diversionofmanagement’sattentionfromongoingbusinessoperationsandopportunities;thepossibilitythatthepartiesmaybeunabletoachieveexpectedsynergiesandoperatingefficiencies的业务,以及成功整合IFHI和MVB的业务;此类整合可能比expected;revenuesfollowingtheproposedtransactionmaybelowerthanexpected;更困难、更耗时或成本更高上述涉及的IFHI’sandMVB’ssuccessin

executingtheirrespectivebusinessplansandstrategiesandmanagingtherisks;MVB与拟议交易相关的额外股本导致的稀释;公告、completionoftheproposedtransactionontheabilityofIFHIandMVBtoretaincustomersandretainandhirekeypersonnelandmaintainrelationshipswiththeirsuppliers,和正在运作的resultsandbusinessesgenerally;risksrelatedto

thepotentialimpactofgeneraleconomic,politicalandmarketfactorsonthecompaniesortheproposedtransactionandotherfactorsthatmay的影响影响IFHI和MVB的未来业绩;新冠肺炎大流行的持续时间、范围和影响的不确定性以及通货膨胀对IFHI的影响, 风险因素“和”管理层对proposed

transaction;theimpactofchanginginterestratesonIFHIandMVB;andtheotherfactorsdiscussedinthe“RiskFactors”and“Management’sDiscussionandAnalysisofFinancialConditionand 2022年Financial

ConditionandResultsofOperations”sectionsofMVB’sQuarterlyReportonForm10‐QforthequarterendedJune30,的讨论和分析“,andinotherreportsMVBfileswiththeU.S.SecuritiesandExchange委员会(”美国证券交易委员会“)。2 2

非公认会计准则财务计量是指Inadditionto

resultspresentedinaccordancewithGAAP,thispresentationcontainscertainnon-GAAPfinancialmeasures.MVBbelievesthatprovidingcertainnon-GAAPfinancialmeasuresprovidesinvestorswithinformationuseful inunderstandingperformancetrendsand

financialposition.MVBusesthesemeasuresforinternal planningandforecastingpurposes.MVBanditssecuritiesanalysts,投资者或利益相关方也使用会计准则与会计准则一起对reviewpeercompanyoperatingperformance.MVBbelievesthatthispresentation

anddiscussion,进行计量,providesanunderstandingoffactorsandtrendsaffectingMVB’sbusinessesandallowsinvestorstoviewperformanceinamannersimilartomanagement.Thesenon-GAAPmeasuresshouldnotbeconsidereda取代了基于公认会计准则的计量和结果,并强烈鼓励投资者审查其内部的合并财务报表,不依赖任何财务计量。由于非公认会计准则财务计量并不标准化,因此可能无法将这些财务计量与其他公司同名或相似名称的非公认会计准则进行比较。The

Appendixtothispresentation.

MVBusescertainnon-GAAPfinancialmeasures,suchastangiblebookvaluepershareandtangiblecommonequitytotangibleassets提供了这些非公认会计准则财务指标与最直接可比的美国公认会计准则财务指标的对账。, ToprovideinformationusefultoinvestorsinunderstandingMVB’soperatingperformanceandtrendsandtofacilitatecomparisonswiththe

performanceof是它的同行。所使用的非公认会计准则财务计量可能不同于其他金融机构用来衡量其经营业绩的非公认会计准则财务计量。将这些非公认会计准则财务指标调整为最具直接可比性的U.S.GAAPfinancialmeasuresareprovidedintheAppendixtothispresentation.未经审计的预期财务信息MVBand如果publiclydiscloseforecastsorinternalprojectionsoftheirfuturefinancialperformance,收入、收益、财务状况或其他结果不重要,theinherentuncertaintyoftheunderlyingassumptionsand估计,除了定期收益新闻稿和其他投资者材料中不时发布的某些预期财务结果和运营指标外,由于其他原因,MVB和其他结果当然不重要。然而,MVB在这份通信中包括了与拟议的交易相关的certain

unauditedprospectiveinformationthatwasmadeavailableinthecourseofduediligenceandutilizedinthefairnessopinionrenderedbyitsfinancialadvisor.NeitherMVBnorIFHIendorsestheprospectivefinancialinformationasnecessarilypredictiveoffutureresults.

AdditionalInformationandWheretoFindIt,MVB将以S-4表格向美国证券交易委员会提交注册声明。注册声明将包括MVB和IFHI的联合委托书,该声明也是MVB的招股说明书,将发送给IFHI和MVB的shareholdersseekingcertainapprovalsrelatedtotheproposedtransaction.

Theinformationcontainedhereindoesnotconstituteanoffertosellorasolicitationofanoffertobuyanysecuritiesorasolicitationofanyvoteorapproval,norshalltherebeanysaleofsecuritiesinanyjurisdictioninwhichsuchoffer, 根据任何此类司法管辖区的证券法,在

注册或资格之前,征询或销售是非法的。建议IFHI和MVB的投资者和证券持有人及其各自的关联公司阅读表格S-4中的注册声明,JOINT

PROXYSTATEMENT/PROSPECTUSTOBEINCLUDEDWITHINTHEREGISTRATIONSTATEMENTONFORMS-4ANDANYOTHERRELEVANTDOCUMENTSFILEDORTOBEFILEDWITHTHESECINCONNECTIONWITHTHEPROPOSEDTRANSACTION,ASWELLASANYAMENDMENTSOR补充文件,因为它们将

包含有关IFHI、MVB和拟议交易的重要信息。投资者和证券持有人将能够免费获得注册声明的副本,包括联合代理声明/招股说明书,以及MVB向SEC提交的其他相关文件,其中包含关于IFHI和MVB的免费信息,请访问SEC的网站(http://www.sec.gov).此外,MVB向美国证券交易委员会提交的文件副本将在MVB网站https://www.mvbbanking.com,的“投资者关系”部分免费提供,标题为“美国证券交易委员会文件”;投资者可以免费获得联合代理statement/prospectus

(whenavailable)bycontactingIFHI,8450 Falls of NeuseRoad,Suite202,Raleigh,NC27615,电话:(252)482-4400。Participant in Solication

ifhi、mvb、andcertainoftheirrespectivedirectorsandexecutiveofficersmaybedeemedtobeparticipantsinthesolicitationofproxiesinrespectoftheproposedtransactionundertherulesoftheSEC.InformationregardingMVB’sdirectorsandexecutiveofficersisavailable在其定义的委托书中,该委托书于2022年4月7日提交给证券交易委员会,以及MVB提交给证监会的某些其他文件。关于拟议交易的委托书征集参与者的其他信息,以及

通过持有证券或其他方式描述其直接和间接利益的其他信息, 将包含在提交给美国证券交易委员会的联合委托书/招股说明书和其他相关材料中。如可获得这些文件的免费副本,可按上一段所述

获取。3 3

4 4

总部:罗利,NC·自2018年以来超过10亿美元的SBA/USDA贷款

·为全国银行和信用社提供SBA和USDA贷款解决方案的领先提供商·在USDA和SBA内的多个垂直领域拥有丰富经验·在40多个州提供贷款的全国覆盖范围

·贷款服务组合约为21亿美元·技术支持的贷款处理解决方案,适用于35万美元以下的政府担保贷款·自2010年以来处理的SBA和USDA贷款超过25亿美元·商业

账户服务为小企业客户提供现金管理解决方案·近75名员工具有丰富的贷款服务经验和知识·在芝加哥设有一个提供全方位服务的银行办事处的有限实体银行,IL 5

5

(1)基于MVB在2022年8月11日的收盘价34.54美元。(2)调整后每股票面价值为1.42倍;调整后每股票面价值定义为2022年6月30日每股有形账面价值,调整后的税后费用为740万美元,与预计在交易结束前解决的某些诉讼有关。(3)调整后的支付与贸易比率为83%。66

加速MVB的F-1战略以接近目标收入增长§IFHI在截至2022年6月30日的12个月中获得5000万美元的收入§自2018年以来GGL贷款超过10亿美元§将利用跨垂直市场的最佳能力来扩展GGL业务并提供卓越的业绩添加人才和基础设施以推动政府担保贷款增长工具§Windsor Advantage目前提供约21亿美元的贷款,在截至2022年6月30日的12个月内创造约1,700万美元的收入§截至2022年6月30日的持有待售贷款~6,000万美元,预计将推动短期收入增长强大的GGL发起渠道强大的文化和运营一致性§专注于长期业绩并具有企业家精神的管理团队§具有400 mm以上资产的分支机构轻型模型,旨在支持持续的运营杠杆和限制费用拖累§众多重叠的后端和IT系统提供效率和

实现成本节约令人信服的财务影响§增加有形每股账面价值(1)对于每股收益§增加所有资本比率以支持未来增长§强劲的内部回报率(IRR)和投资资本回报率(ROIC)(1)基于对MVB的共识估计,并假设节省的成本为IFHI预计非利息支出的30%,2023年分阶段实施75%,之后100%实施。77

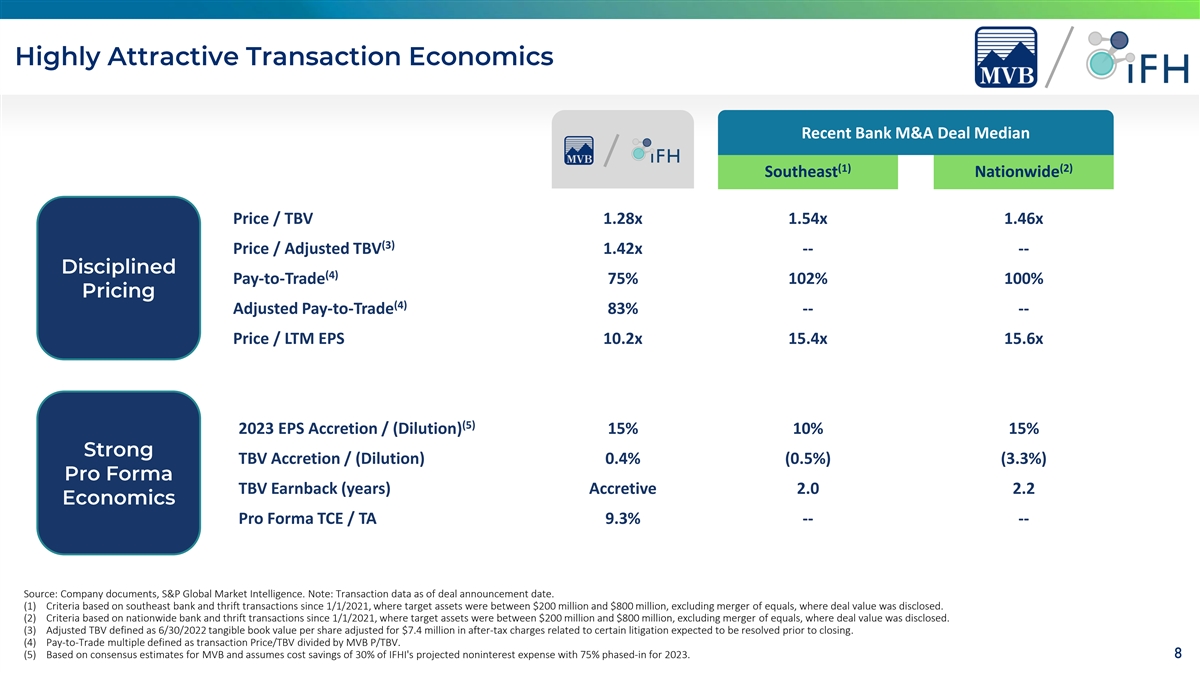

最近银行并购交易中值(1)(2)东南全国价格/TBV

1.28x 1.54x 1.46x(3)价格/调整后TBV 1.42x-(4)Pay-to-Trade 75%102%100%(4)调整后Pay-to-Trade 83%-价格/LTM EPS 10.2x 15.4x 15.6x(5)2023每股收益增加/(稀释)15%10%15%TBV增加/(稀释)0.4%(0.5%)(3.3%)

TBV回收款(年)增量2.0 2.2预计TCE/TA 9.3%-来源:公司文件,标普全球市场情报。注:截至交易公告日期的交易数据。(1)基于东南银行和储蓄银行交易的标准

自2021年1月1日以来,目标资产在2亿至8亿美元之间,不包括对等合并,其中披露了交易价值。(2)基于2021年1月1日以来的全国性银行和储蓄交易的标准,其中目标资产在2亿至8亿美元之间,不包括对等合并,其中披露了交易价值。(3)调整后总资产价值定义为2022年6月30日每股有形账面价值,经调整后扣除740万美元的税后费用,这些费用与预计将在结案前解决的某些诉讼有关

。(4)交易支付倍数,定义为交易价格/总价值除以最大交易价格/总价值。(5)基于对MVB的共识估计,并假设节省的成本为IFHI预计非利息支出的30%,并在2023年分阶段实施75%。8 8 8

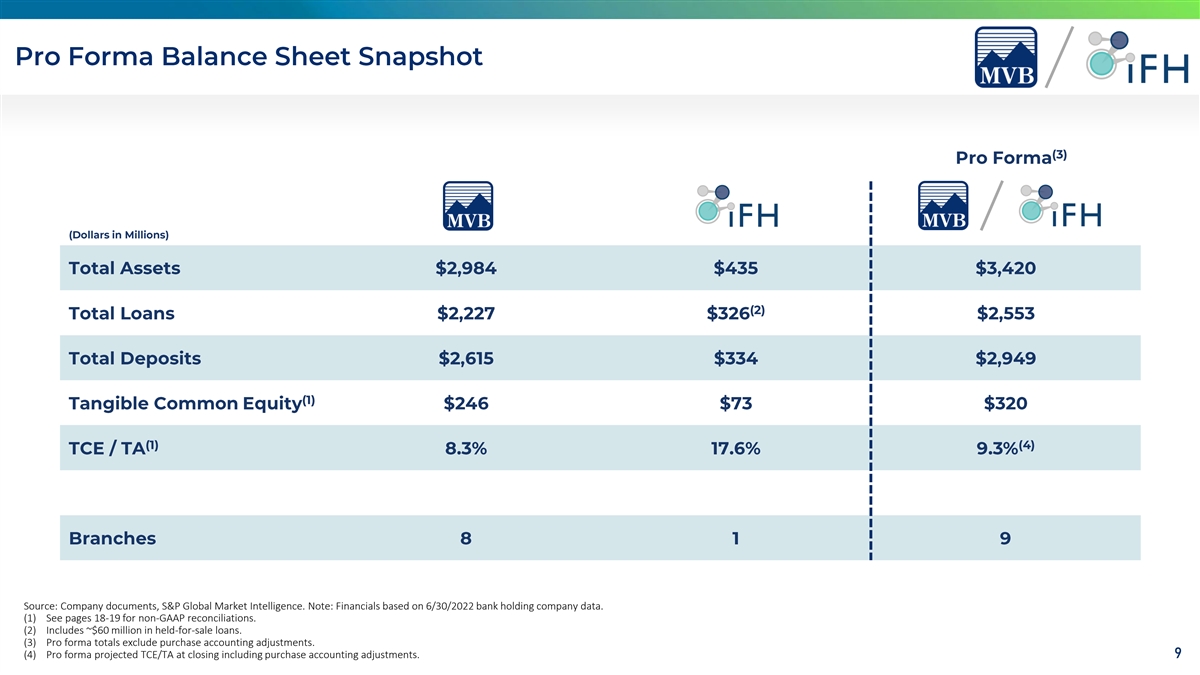

资料来源:公司文件、标准普尔全球市场情报。注:

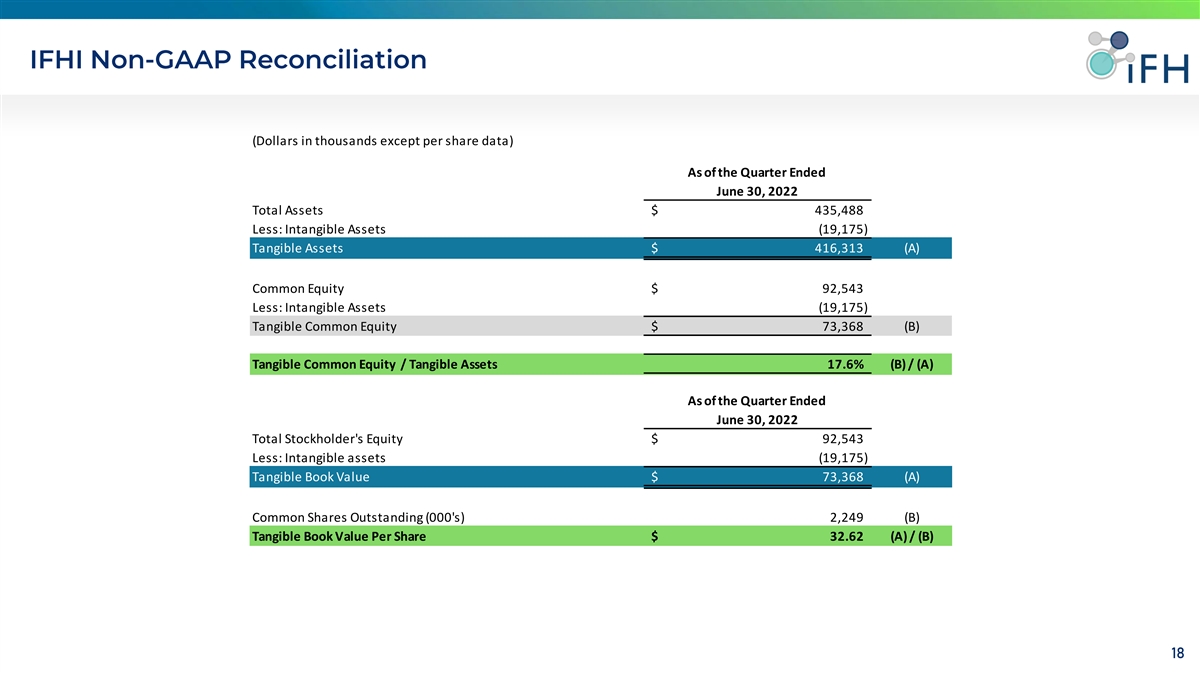

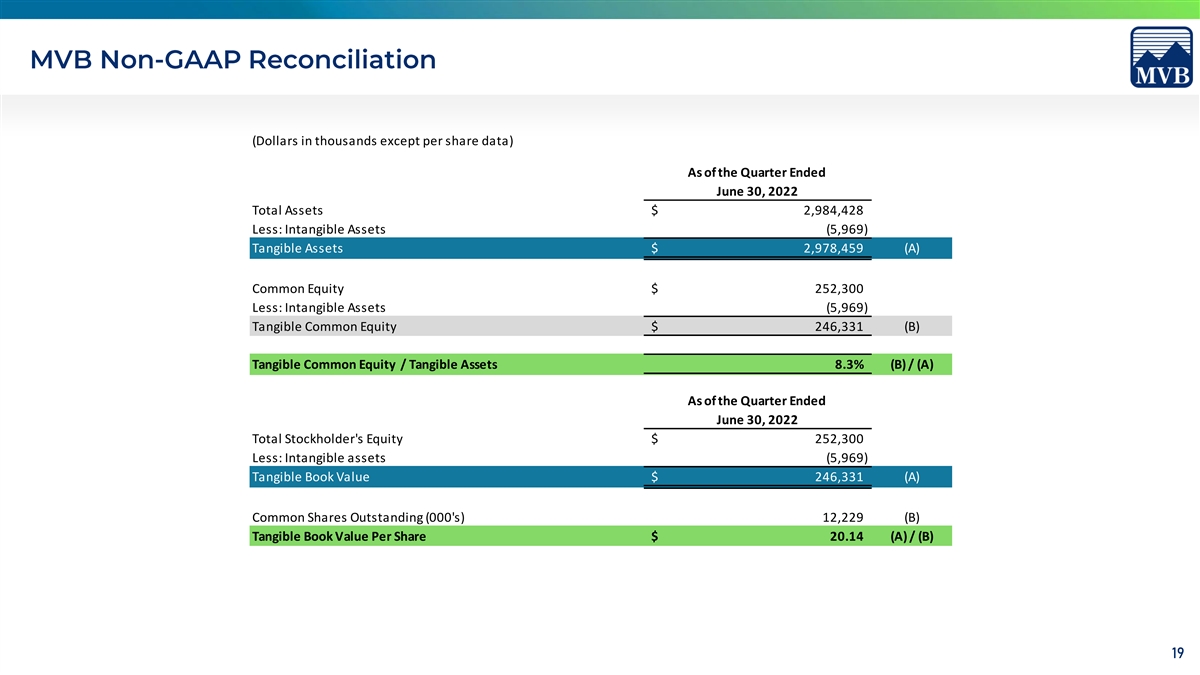

基于2022年6月30日银行控股公司数据的财务数据。(1)有关非公认会计准则的核对,请参阅第18至19页。(2)包括约6,000万美元的持有待售贷款。(3)预计总额不包括采购会计调整。(4)预计TCE/TA在成交时的预计值

,包括采购会计调整。九十九

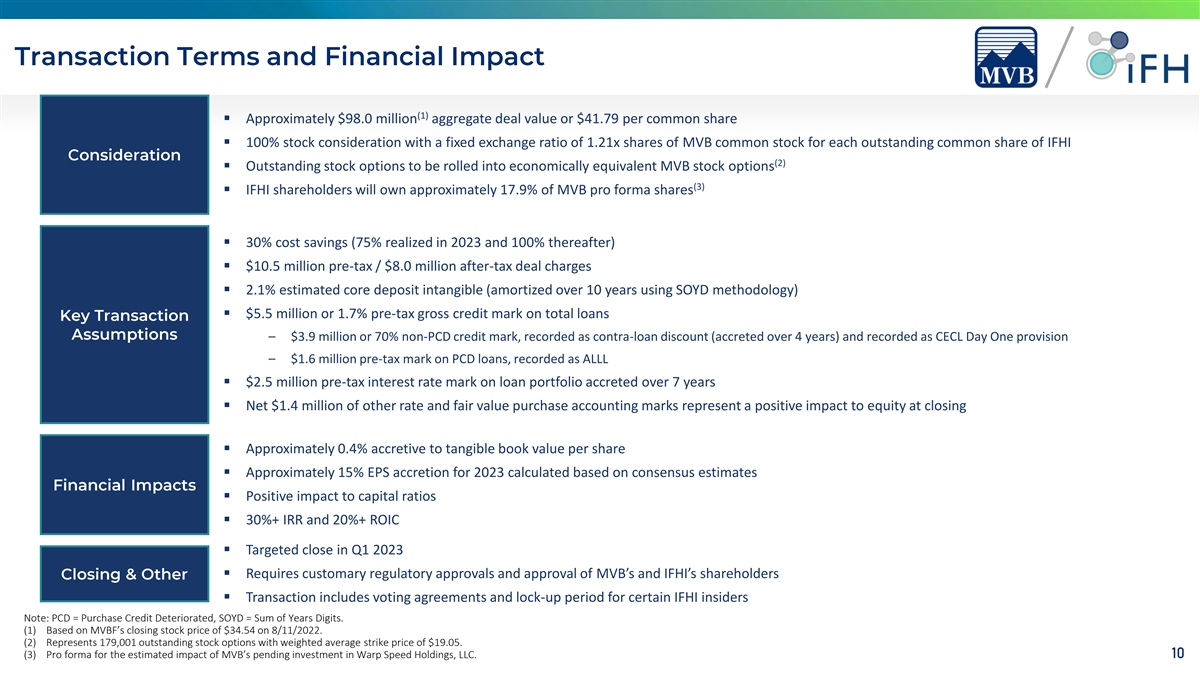

(1)§交易总价值约为9,800万美元或每股普通股41.79

§100%的股票对价,以1.21股MVB普通股与IFHI每股已发行普通股的固定交换比例(2)§将被滚动到经济上同等的MVB股票中的未偿还股票期权

期权(3)§IFHI股东将拥有约17.9%的MVB预计股票§30%的成本节约(2023年实现75%,之后为100%)§1050万美元税前/800万美元税后交易费用§2.1%估计的核心存款无形资产(使用SOYD方法在10年内摊销)§总贷款的税前总信用额度为550万美元或1.7%-390万美元或70%非PCD信用额度,记录为抵销贷款贴现(在4年内增加)

并记录为CECL第一天拨备-PCD贷款160万美元税前标记,记录为ALLL§在7年内增加的贷款组合的税前利率标记为250万美元§其他利率和公允价值净额为140万美元

购买会计标记表示成交时对股本的积极影响§每股有形账面价值增加约0.4%§2023年每股收益增加约15%根据共识估计计算§对资本比率的积极影响§30%+IRR和20%+ROIC§2023年第一季度有目标的关闭需要常规监管部门的批准和批准MVB和IFHI的股东§交易包括投票协议和

某些IFHI内部人士的禁售期注意:PCD=购买信用恶化,SOYD=年位数之和。(1)基于MVBF于2022年8月11日的收盘价34.54美元。(2)代表179,001份未偿还股票期权,加权平均执行价为19.05美元。(3)MVB对Warp Fast Holdings,LLC即将进行的投资的估计影响的预估表格。10 10

埃里克·伯格文·A·里迪克·斯金纳迈克尔·J·布雷克海默史蒂文·J·布雷克海默·克劳斯IFHI总裁兼首席执行官IFHI执行副总裁、政府贷款IFHI执行副总裁、企业战略IFHI执行副总裁、首席财务官·总裁兼西岸首席执行官·加入西岸信托公司·布雷克海默先生于2019年加入IFHI家族,供职于&信托及其控股公司2011年综合金融控股公司,拥有近30年的银行业综合金融控股经验,银行政府·北卡罗来纳州担保贷款部门成员,·之前担任总裁和·在加入IFHI之前,克劳斯先生是银行委员会,负责温莎优势的所有小企业管理局和美国农业部{br>首席执行官,LLC前端贷款制作公司Paragon Bank(现为Towne Bank)的首席财务官··曾在毕马威担任毕马威

银行的首席财务官和道格伍德州立银行的首席会计官·斯金纳先生的主要职位有高级管理顾问Capital Bank Financial Corporation在太阳能电力领域与多元化金融合作的经验·通过美国农业部的公司在发电领域拥有25年以上的经验·担任执行董事会行业,包括美国农村能源计划成员的首席执行官和声音银行的前董事首席执行官,·布雷克海默先生的首席执行官总裁开始了他的职业生涯(收获)金融

在新视野抵押贷款的童子军,总裁在PNC资本市场和美国Anova金融公司, 和·20年以上的工作经验,毕业于迈阿密高级副总裁兼OBA银行行业首席运营官

俄亥俄大学,获得·克劳斯先生毕业于北卡罗莱纳州立大学,获得·Bergevin先生获得学士学位·斯金纳先生毕业于北卡罗来纳州立大学会计专业,

毕业于阿拉巴马州卡罗莱纳州立大学11 11

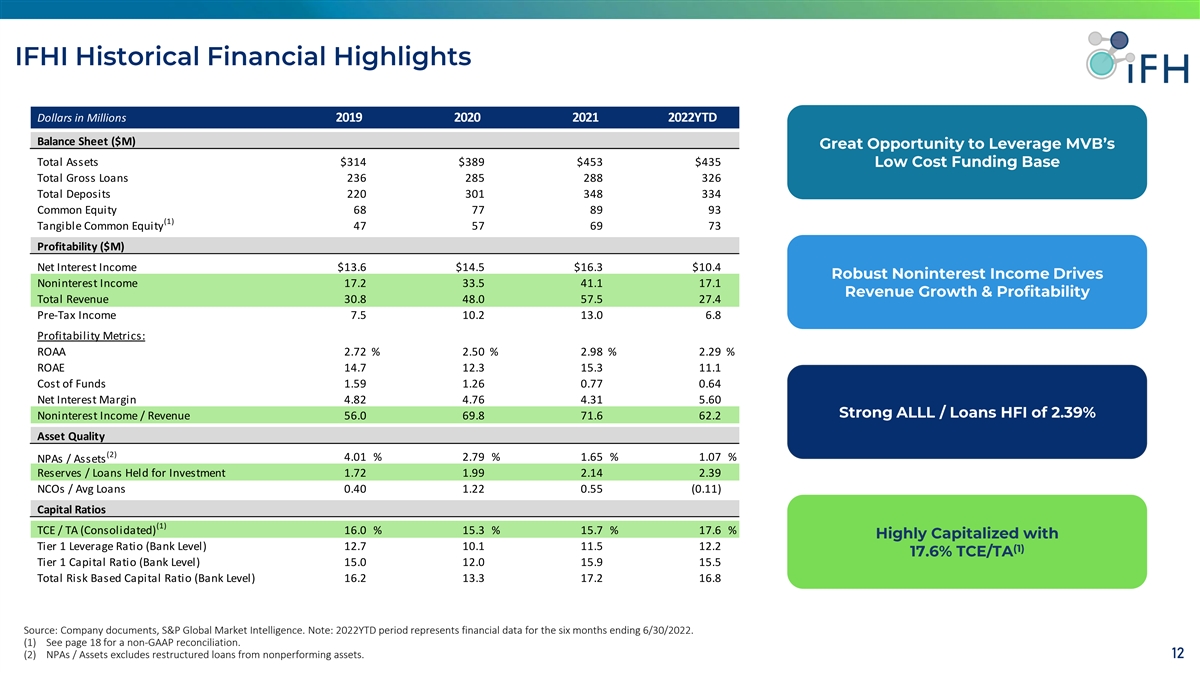

百万美元2019 2020 2021 2022YTD资产负债表(百万美元)总资产$314$389$453$435总贷款236 285 288 326存款总额220 301 348 334普通股68 77 89 93(1)有形普通股权益47 57 69 73盈利能力(百万美元)净利息收入$13.6$14.5$16.3$10.4非利息收入17.2 33.5

41.1 17.1总收入30.8 48.0 57.5 27.4税前收入7.5 10.2 13.0 6.82.72%2.50%2.98%2.29%ROAE 14.7 12.3 15.3 11.1资金成本1.59 1.26 0.77 0.64净息差4.82 4.76 4.31 5.60非利息收入/收入56.0 69.8 71.6 62.2资产质量(2)4.01%2.79%1.65%1.07%不良资产保证金/资产准备金/贷款1.72 1.99 2.14 2.39NCOS/Avg贷款0.40 1.22 0.55(0.11)资本比率(1)TCE/TA(综合)16.0%15.3%

15.7%17.6%一级杠杆率(银行级)12.7 10.1 11.5 12.2一级资本比率(银行级)15.0 12.0 15.9 15.5总风险资本比率(银行级)16.2 13.3 17.2 16.8来源:公司文件,标普全球市场情报。

注:2022YTD期间代表截至2022年6月30日的六个月的财务数据。(1)非公认会计准则对账,请参阅第18页。(2)不良资产/资产不包括不良资产中的重组贷款。12 12

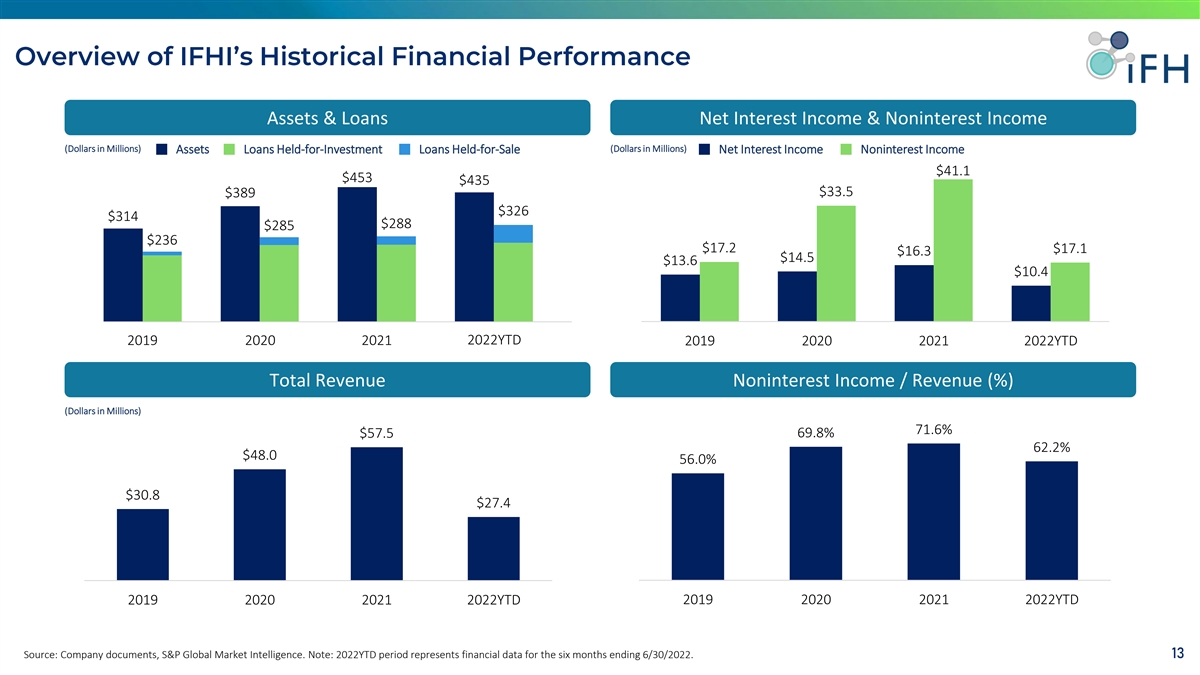

资产和贷款净利息收入和非利息收入

(百万美元)(百万美元)资产贷款投资贷款持有待售贷款非利息收入净额$41.1$453$435$33.5$389$326$314$288$285$236$17.2$17.1$16.3$14.5$13.6$10.4 2019 2020 2021 2022YTD

2020 2020 2021 2022 YTD 2021 2022 YTD总收入非利息收入/收入(%)(以百万美元为单位)71.6%57.5 69.8%62.2%48。0 56.0%$30.8$27.4 2019 2020 2021 2022 YTD 2019 2020 2021 2022 YTD来源:公司文件,标普

全球市场情报。注:2022YTD期间为截至2022年6月30日止六个月的财务数据。13 13

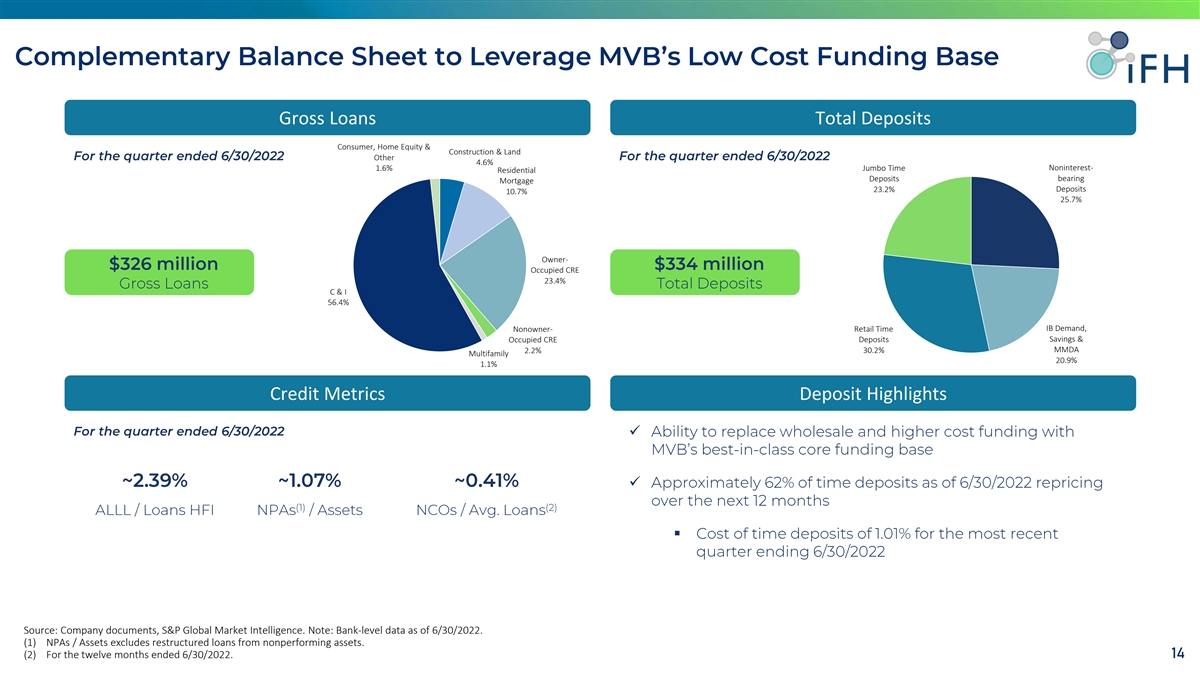

贷款总额消费者、房屋净值和建筑业和土地其他4.6%无息-1.6%巨型时代住宅存款抵押存款23.2%10.7%25.7%业主自住CRE 23.4%C&I 56.4%零售时间IB需求,非所有者储蓄和自住CRE存款MMDA2.2%30.2%

多户20.9%1.1%信用指标存款要点ü§来源:公司文件,标准普尔全球市场情报。注:截至2022年6月30日的银行级数据。(1)不良资产/资产将重组贷款排除在不良资产之外。(2)截至2022年6月30日止的12个月。14 14

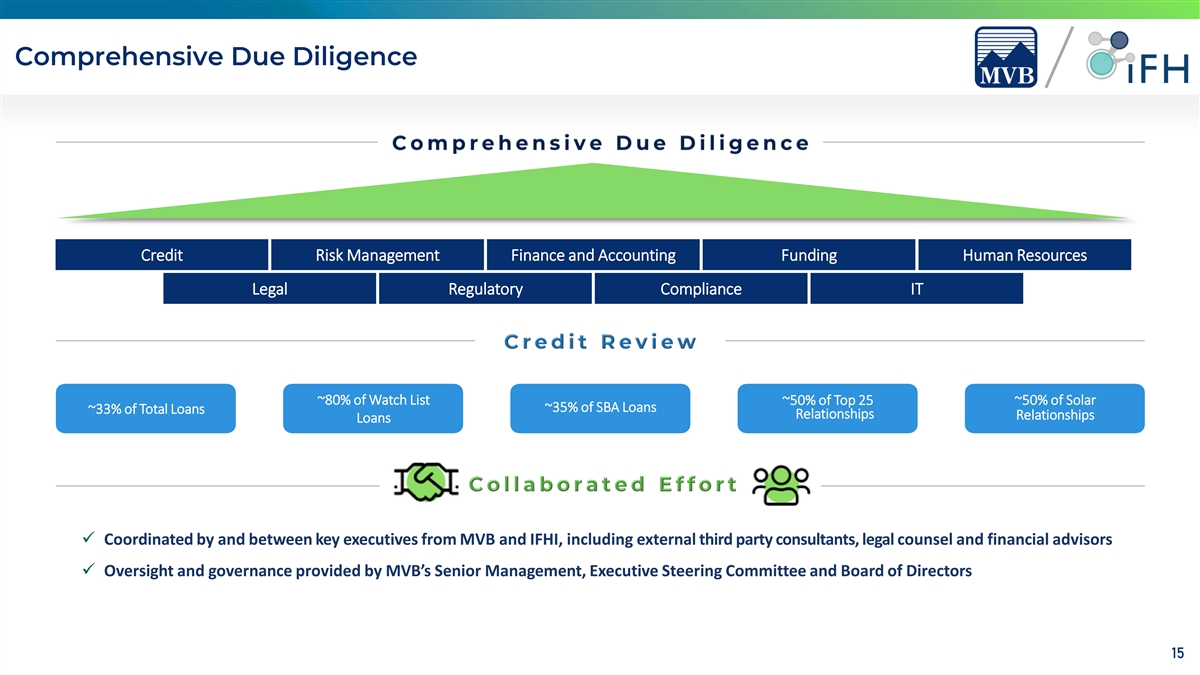

信用信用风险管理财务和会计资金人力资源法律法规合规性IT~80%的观察名单~前25%~50%的Solar~35%的SBA贷款~33%的贷款关系贷款ü由MVB和IFHI的主要高管协调,包括外部

第三方顾问、法律顾问和财务顾问ü由MVB的高级管理层、执行指导委员会和董事会提供的监督和治理15

16 16

17

(除每股数据外,以千美元计)截至2022年6月30日止季度总资产$435,488:无形资产(19,175)有形资产$4 16,313(A)普通股权益$92,543:无形资产(19,175)有形普通股权益$7,3368(B)有形普通股权益/有形资产17.6%(B)/

(A)截至6月30日的季度,2022年股东权益总额减少92,543美元:无形资产(19,175)有形账面价值73,368(A)未偿还普通股(000股)2,249(B)每股有形账面价值3 2.62(A)/(B)18

18

截至2022年6月30日的季度,总资产$2,984,428:无形资产(5,969)有形资产$2,978,459(A)普通股权益$2 52,300:无形资产(5,969)有形普通股权益$2 46,331(B)有形普通股权益/有形资产8.3%(B)/

(A)截至6月30日的季度,2022年股东权益总额减少252,300美元:无形资产(5,969)有形账面价值2 46,331(A)未偿还普通股(000美元)12,229(B)每股有形账面价值2 0.14(A)/(B)19

19