美国

证券交易委员会

华盛顿特区 20549

6-K 表格

外国 私人发行人的报告

根据规则 13a-16 或 15d-16

1934 年的 证券交易法

在 2022 年 8 月份

委员会档案编号:000-54290

Grupo Aval Acciones y Valores S.A.

(其章程中指定的 注册人的确切姓名)

Carrera 13 No. 26A-47

波哥大 D.C.,哥伦比亚

(校长 行政办公室地址)

通过勾选 标记注册人是否在表格 20-F 或 40-F 的封面下提交年度报告:

| 20-F 表格 | X |

40-F 表格 |

用勾选 标记表明注册人是否在法规 S-T 规则 101 (b) (1) 允许的情况下以纸质形式提交 6-K 表格:

| 是的 | 没有 | X |

用勾选 标记表明注册人是否在法规 S-T 规则 101 (b) (7) 允许的情况下以纸质形式提交 6-K 表格:

| 是的 | 没有 | X |

GRUPO AVAL ACCIONES Y VALORES S.A.

目录

| 项目 | |

| 1. | 2022年第二季度合并业绩报告 |

| 2. | 2022 年第二季度合并收益业绩演示 |

商品 1

Grupo Aval Acciones y Valores S.A.(“Grupo Aval”)是哥伦比亚和美国(“SEC”)的证券发行人。因此, 它必须遵守哥伦比亚的证券监管和适用的美国证券法规。作为阿瓦尔金融集团的控股公司,Grupo Aval还受到金融监管局的检查和监督。

本文件中包含的合并 财务信息是根据国际会计准则理事会目前发布的《国际财务报告准则》列报的。本报告在必要时解释了ROAA和ROAE等非国际财务报告准则指标的 计算细节。

波哥大银行 将BAC Holding International, Corp (“BHI”) 75% 的股权分拆给了其股东,Grupo Aval 随后于2022年3月29日将其股权分拆给了股东。在分拆之前,波哥大银行是 BHI 的 直接母公司。Grupo Aval保留了BHI约17.2%的间接股份(代表我们在波哥大银行保留的BHI25%股权中的比例权益 )。BHI的这笔利息在分拆前报告 个时期内列为已终止业务,并将在 “扣除税款的股权投资者的利润份额(权益 法)” 细列项目下报告。

因此,为了 的可比性,我们准备并提交了截至2021年6月30日 的六个月未经审计的补充预估财务信息,这些信息假设分拆已于2021年1月1日完成。如果相关交易发生在 假设的日期,则未经审计的预计财务信息 并不意味着我们的经营业绩或财务状况,也不能预测我们在未来任何时期或日期的经营业绩或财务状况。预计财务信息 未经审计,截至2022年12月31日止年度的外部审计的完成可能会导致对本文提供的未经审计的 初步财务信息进行调整,任何此类调整都可能是重大的。

该报告包括 前瞻性陈述。在某些情况下,你可以用 “可能”、“将”、 “应该”、“期望”、“计划”、“预期”、“相信”、“估计”、 “预测”、“潜力” 或 “继续” 等词语来识别这些前瞻性陈述,也可以用这些词和其他类似词的否定词来识别这些前瞻性陈述。由于总体状况、经济和商业状况的变化、利率和货币汇率的变化以及我们在向国家登记局 de Valores y Emisores和美国证券交易委员会提交的文件中不时描述的其他风险, 的实际结果和事件可能与本文预期的有重大差异。

此 文档的接收者负责评估和使用此处提供的信息。随着时间的推移,本演示文稿中描述的事项以及我们 对这些事项的了解可能会发生广泛而实质性的变化,但我们明确表示没有义务审查、更新或更正 本报告中提供的信息,包括任何前瞻性陈述,也不打算在下一份收益报告之前就此类重要的 事态发展提供任何更新。

此 文档的内容和此处包含的图旨在提供所讨论主题的摘要,而不是全面的描述。

如果适用, 在本文档中,我们将数十亿称为数千万。

| 1 |  |

波哥大, 2022 年 8 月 10 日。Grupo Aval S.A.(纽约证券交易所代码:AVAL)报告称,22年第二季度的合并应占净收入为6,755亿比索(每股 29.7比索)。22 年第 2 季度的投资回报率为 16.6%,ROAA 为 2.1%。

本季度的关键 业绩:

尽管全球经济前景充满挑战,但早期指标表明,与2021年同期相比,哥伦比亚在22年第二季度 的GDP增长约为11%。

由于BHI75%股份的分拆是在今年 第一季度末完成的,因此本季度的业绩不包括已终止业务的净收入, 22年第一季度总收入为1.6万亿比索或1.1万亿比索的应占净收入。PS 1.1万亿美元包括约7200亿比索的一次性收益, 主要是因为实现了与分拆相关的OCI账户。

Aval 的季度表现强劲。22年第二季度的应占净收益 达到约6,800亿比索或每股29.7比索(基于该季度的平均已发行股数), 与22年第一季度的持续经营可归净收益(0.63万亿比索,不包括已终止业务的PS 1.1万亿比索)相比增长了约7%。ROAE 为 16.6%,ROAA 为 2.1%。

为便于分析,将22年第二季度的业绩与调整后的历史数据进行比较,以反映不包括BHI 贡献的合并数字。因此,

| • | Aval 贷款组合的 质量持续改善;+30天逾期贷款的比率提高了115个基点,从21年第二季度末的 5.53%提高到22年第二季度末的4.38%(与22年第一季度相比提高了27个基点)。我们的商业和消费者 贷款组合的逾期贷款与第二季度相比分别增加了124和118个基点 21. +90天逾期贷款增加了94个基点, 从21年第二季度末的4.27%增加到22年第二季度末的3.33%(与22年第一季度相比增长了20个基点)。此外,国际财务报告准则第一阶段贷款 同比增长了360个基点(本季度为170个基点),而第二阶段贷款减少了280个基点(本季度为140个基点), 第三阶段贷款减少了80个基点(本季度为30个基点)。 |

| • | 与21年第二季度(2.05%)相比,风险成本 (1.4%)提高了65个基点,与22年第一季度相比提高了33个基点。 |

| • | 贷款NIM 在本季度下降了19个基点至4.91%,而NIM总额(3.64%)在本季度收缩了50个基点,这主要是由投资NIM下降187个基点所推动的 。 |

| • | Aval 的 按成本与收入计算的效率为41.1%,而22年的第一季度为38.2%。在资产成本方面,基础效率为2.6%,与22年第一季度相比保持稳定。 |

| • | 与21年第二季度相比,来自非金融部门的收入 强劲增长(53%),与22年第一季度相比(增长41%),这主要是由于基础设施行业的强劲贡献 。 |

| 2 | |

波哥大, 2022 年 8 月 10 日。Grupo Aval S.A.(纽约证券交易所代码:AVAL)报告称,22年第二季度的合并应占净收入为6,755亿比索(每股 29.7比索)。22 年第 2 季度的投资回报率为 16.6%,ROAA 为 2.1%。

| 为便于比较,提出 | ||||||||||||

| COP $tn | Pro forma 2011 年第 2 季度 | Pro forma (PF),其中表示为 2022 年第 1 季度 | 2Q22 | 22 年第 2 季度与 Pro forma (PF) 的对比(如第 1 季度所示) | 22 年第 2 季度 vs 第 2 季度的 Pro forma | |||||||

| 资产负债表 | 贷款总额 | $ 147.7 | $ 158.3 | $ 166.6 | 5.2% | 12.8% | ||||||

| 存款 | $ 148.3 | $ 152.7 | $ 160.0 | 4.8% | 7.9% | |||||||

| 存款/净额 贷款 | 1.06 x | 0.99 x | 1.00 x | 0.01 x | -0.05 x | |||||||

| 贷款 质量 | 90 天 PDL /贷款总额 | 4.3% | 3.5% | 3.3% | (20) bps | (94) bps | ||||||

| 津贴/90 天 PDL | 1.40 x | 1.58 x | 1.61 x | 0.03 x | 0.21 x | |||||||

| 风险成本 | 2.0% |  1.7% 1.7% |

1.4% | (33) bps | (65) bps | |||||||

| 其他 比率 | 净利率 | 4.6% | 4.1% |

3.6% | (50) bps | (94) bps | ||||||

| 费用 收入比率 | 17.7% | 16.2%(1) | 16.3% | 15 bps | (139) bps | |||||||

| 效率 比率 | 39.8% | 38.2%(1) | 41.1% | 283 bps | 130 bps | |||||||

| 2021 年第二季度已报告 | 1Q22 | 2Q22 | 22 年第 2 季度与 22 年第 1 季度 | 22 年第 2 季度与 21 年第 2 季度报告的对比 | ||||||||

| 盈利能力 | 可归属 净收益 | $ 0.95 | $ 1.73 | $ 0.68 | -60.9% | -28.9% | ||||||

| ROAA | 2.0% | 3.8% | 2.1% | (173) bps | 5 bps | |||||||

| 咆哮 | 18.2% | 35.3% | 16.6% | (1,871) bps | (161) bps |

| • | Pro-forma 21年第二季度的贷款、补贴、净利息、费用和运营成本是根据先前报告的合并数据 计算得出的,不包括BHI对这些数字的贡献。 |

| • | 21 年第 2 季度的预期 比率是根据上述预估数据计算得出的。 |

| • | 22 年第 1 季度的 pro-forma 比率基于与每个比率相关的报告收入和支出;但是, 用于计算这些比率的分母平均值包含前 季度的预测数据。 |

(1) 不包括分母中与子公司失去控制权收益相关的10.53亿比索,这些收益包含在本报告中包含在已终止业务净收益项下的其他运营收入 下。

贷款总额不包括银行间和隔夜资金。90+ PDL 定义为逾期 90 天以上的贷款。风险成本 的计算方法是:扣除抵扣资产的回收额除以平均贷款总额后的贷款和其他应收账款的减值损失。Net 利息利润率包括净利息收入加上来自FVTPL债务和股权投资的净交易收入除以平均 的总利息收入。费用收入比率的计算方法是佣金和费用的净收入除以净利息收入 加上佣金和费用净收入、商品和服务销售毛利、净交易收入、FVTPL强制性其他金融 工具的净收入以及其他收入总额。效率比率的计算方法是其他支出总额除以净利息 收入加上佣金和费用净收入、商品和服务销售毛利、净交易收入、FVTPL 强制性的 其他金融工具的净收入以及其他收入总额。ROAA 的计算方法是年化净收入除以总资产的 平均值。ROAE的计算方法是归属于Aval股东的净收益除以平均归属 股东权益。NS 指的是非重要数字。

| 3 | |

| Grupo Aval Acciones y Valores S.A. |

| 合并 财务报表 |

| 补充 未经审计的预备财务信息 |

| Ps 中的信息 。数十亿 |

| 合并 财务状况表 | Pro forma 2011 年第 2 季度 | 1Q22 | 2Q22 | D | ||||||

| 22 年第 2 季度对比 22 年第 1 季度 | 22 年第 2 季度对比 2021 年第 2 季度专业表现 | |||||||||

| 现金 和现金等价物 | 18,471.8 | 16,407.1 | 21,441.1 | 30.7% | 16.1% | |||||

| 交易 资产 | 11,245.5 | 9,846.7 | 10,888.4 | 10.6% | -3.2% | |||||

| 投资 证券 | 31,655.7 | 31,550.3 | 31,690.5 | 0.4% | 0.1% | |||||

| 对冲 衍生品资产 | 39.7 | 53.8 | 49.1 | -8.7% | 23.5% | |||||

| 贷款总额,净额 | 140,431.7 | 154,054.5 | 159,651.9 | 3.6% | 13.7% | |||||

| 有形的 资产 | 6,936.6 | 7,003.4 | 7,043.9 | 0.6% | 1.5% | |||||

| 善意 | 2,331.1 | 2,220.5 | 2,234.9 | 0.6% | -4.1% | |||||

| 特许权 安排权 | 10,025.0 | 11,338.9 | 12,032.2 | 6.1% | 20.0% | |||||

| 其他 资产 | 21,347.9 | 28,648.9 | 31,079.0 | 8.5% | 45.6% | |||||

| 从 BHI 分拆出 资产 | 101,766.7 | - | - | N.A | N.A | |||||

| 资产总数 | 344,251.8 | 261,124.1 | 276,111.0 | 5.7% | -19.8% | |||||

| 交易 负债 | 759.6 | 1,360.4 | 1,893.8 | 39.2% | 149.3% | |||||

| 对冲 衍生品负债 | 52.4 | 52.6 | 5.8 | -88.9% | -88.9% | |||||

| 客户 存款 | 148,267.7 | 152,708.1 | 160,029.3 | 4.8% | 7.9% | |||||

| 银行同业 借款和隔夜资金 | 9,578.0 | 11,156.8 | 10,499.9 | -5.9% | 9.6% | |||||

| 向银行和其他机构借款 | 14,931.4 | 17,937.9 | 22,945.6 | 27.9% | 53.7% | |||||

| 债券 已发行 | 29,110.7 | 30,414.2 | 31,973.1 | 5.1% | 9.8% | |||||

| 从开发实体借款 | 3,718.4 | 3,270.0 | 3,235.0 | -1.1% | -13.0% | |||||

| 其他 负债 | 14,418.6 | 14,623.5 | 15,378.9 | 5.2% | 6.7% | |||||

| 从 BHI 分拆 负债 | 86,465.6 | - | - | N.A | N.A | |||||

| 负债总额 | 307,302.4 | 231,523.5 | 245,961.5 | 6.2% | -20.0% | |||||

| 归属于母公司所有者的权益 | 21,455.8 | 16,230.3 | 16,420.0 | 1.2% | -23.5% | |||||

| 非控股性 权益 | 15,493.6 | 13,370.3 | 13,729.6 | 2.7% | -11.4% | |||||

| 权益总额 | 36,949.4 | 29,600.6 | 30,149.6 | 1.9% | -18.4% | |||||

| 负债和权益总额 | 344,251.8 | 261,124.1 | 276,111.0 | 5.7% | -19.8% | |||||

| 合并 收益表 持续经营 | 2Q21 | 1Q22 | 2Q22 | D | ||||||||

| 利息 收入 | 3,144.4 | 3,759.8 | 4,286.7 | 14.0% | 36.3% | |||||||

| 利息 支出 | 1,093.0 | 1,679.2 | 2,312.3 | 37.7% | 111.6% | |||||||

| 净利息收入 | 2,051.3 | 2,080.6 | 1,974.4 | -5.1% | -3.8% | |||||||

| 贷款 和其他应收账款 | 862.9 | 807.3 | 719.6 | -10.9% | -16.6% | |||||||

| 其他 金融资产 | (0.1) | 18.9 | (1.0) | -105.2% | N.A。 | |||||||

| 追回 已扣除的金融资产 | (111.6) | (130.8) | (151.8) | 16.0% | 36.0% | |||||||

| 金融资产净减值损失 | 751.3 | 695.4 | 566.8 | -18.5% | -24.6% | |||||||

| 扣除减值损失后 净利息收入 | 1,300.1 | 1,385.2 | 1,407.6 | 1.6% | 8.3% | |||||||

| 来自佣金和费用的净收入 | 731.1 | 710.0 | 697.3 | -1.8% | -4.6% | |||||||

| 商品和服务销售总利润 | 940.9 | 1,020.6 | 1,440.8 | 41.2% | 53.1% | |||||||

| 净交易收入 | 262.4 | (287.3) | 481.5 | N.A | 83.5% | |||||||

| FVTPL 强制要求来自其他金融工具的净收入 | 62.8 | 73.9 | 68.4 | -7.4% | 8.9% | |||||||

| 其他收入总额 | 79.4 | 793.3 | (390.7) | -149.2% | N.A | |||||||

| 其他费用总计 | 1,642.0 | 1,679.5 | 1,754.6 | 4.5% | 6.9% | |||||||

| 所得税支出前的 净收入 | 1,734.7 | 2,016.2 | 1,950.4 | -3.3% | 12.4% | |||||||

| 收入 税收支出 | 440.4 | 633.0 | 564.3 | -10.8% | 28.1% | |||||||

| 持续经营期间的 净收入 | 1,294.2 | 1,383.2 | 1,386.1 | 0.2% | 7.1% | |||||||

| 已终止业务期间的 净收益 | 420.8 | 1,597.5 | (0.0) | -100.0% | -100.0% | |||||||

| 该期间 净收入 | 1,715.0 | 2,980.8 | 1,386.1 | -53.5% | -19.2% | |||||||

| 非控股性 权益 | 765.5 | 1,251.1 | 710.6 | -43.2% | -7.2% | |||||||

| 归属于母公司所有者的净收入 | 949.5 | 1,729.7 | 675.5 | -60.9% | -28.9% | |||||||

| 关键 比率 | Pro forma 2011 年第 2 季度 | Pro forma (PF),其中表示为 2022 年第 1 季度 | 2Q22 | Pro 格式 2021 年年初 |

Pro forma 年初至今 202 | |||||||

| 净利息 保证金 (1) | 4.6% | 4.4% |

4.0% | 4.6% | 4.2% | |||||||

| 净利息 保证金(包括净交易收入)(1) | 4.6% | 4.1% |

3.6% | 4.4% | 3.9% | |||||||

| 效率 比率 (2) | 39.8% | 38.2%(*) | 41.1% | 39.4% | 39.6%(*) | |||||||

| 90 天 PDL /贷款总额 (5) | 4.3% | 3.5% | 3.3% | 4.3% | 3.3% | |||||||

| 准备金 支出/平均贷款总额 (6) | 2.0% | 1.7% |

1.4% | 2.2% | 1.6% | |||||||

| 津贴 /90 天 PDL (5) | 1.40 | 1.58 | 1.61 | 1.40 | 1.61 | |||||||

| 津贴 /贷款总额 | 6.0% | 5.6% | 5.4% | 6.0% | 5.4% | |||||||

| 扣款 /平均贷款总额 (6) | 2.1% | 2.0% |

1.9% | 2.5% | 1.9% | |||||||

| 贷款总额,净额/总资产 | 57.9% | 59.0% | 57.8% | 57.9% | 57.8% | |||||||

| 存款 /贷款总额,净额 | 105.6% | 99.1% | 100.2% | 105.6% | 100.2% | |||||||

| 关键 比率 | 2Q21 | 1Q22 | 2Q22 | YTD 2021 | YTD 2022 | |||||||

| 股权 /资产 | 10.7% | 11.3% | 10.9% | 10.7% | 10.9% | |||||||

| 有形的 权益比率 (7) | 8.1% | 10.0% | 9.6% | 8.1% | 9.6% | |||||||

| ROAA (3) | 2.0% | 3.8% | 2.1% | 1.9% | 2.9% | |||||||

| 玫瑰 (4) | 18.2% | 35.3% | 16.6% | 16.7% | 25.9% | |||||||

| 已发行股票 (EoP) | 22,281,017,159 | 22,281,017,159 | 23,743,475,754 | 22,281,017,159 | 23,743,475,754 | |||||||

| 已发行股票 (平均值) | 22,281,017,159 | 22,281,017,159 | 22,779,217,340 | 22,281,017,159 | 22,511,066,826 | |||||||

| Common 股价 (EoP) | 1,139.0 | 965.0 | 757.0 | 1,139.0 | 757.0 | |||||||

| 首选 股价 (EoP) | 1,083.0 | 852.0 | 750.0 | 1,083.0 | 750.0 | |||||||

| BV/ eoP 持有 Ps 的股份。 | 963.0 | 728.4 | 691.6 | 963.0 | 691.6 | |||||||

| EPS | 42.6 | 77.6 | 29.7 | 78.1 | 106.8 | |||||||

| P/E (8) | 6.4 | 2.7 | 6.3 | 6.9 | 3.5 | |||||||

| P/BV (8) | 1.1 | 1.2 | 1.1 | 1.1 | 1.1 | |||||||

| • | Pro-forma 21年第二季度的贷款、补贴、净利息、费用和运营成本是根据先前报告的合并数据 计算得出的,不包括BHI对这些数字的贡献。 |

| • | 21 年第 2 季度的预期 比率是根据上述预估数据计算得出的。 |

| • | 22 年第 1 季度的 pro-forma 比率基于与每个比率相关的报告收入和支出;但是,用于计算 这些比率的分母平均值包含前几个季度的预测数字。 |

(*) 不包括分母中与子公司失去控制权收益相关的10.53亿比索,这些收益包含在本报告已终止业务的净收益项下,这些收益包含在其他运营收入 下。

(1) NIM 的计算方法是净利息收入除以利息收入资产的平均值;

(2) 效率比率的计算方法是其他费用总额除以净利息收入加上佣金和费用净收入、 销售商品和服务总利润、净交易收入、FVTPL 强制性其他金融工具的净收入和 其他收入总额;

(3) ROAA 的计算方法是扣除少数股权之前的收入除以每个季度总资产的平均值;

(4) ROAE 的计算方法是归属于Grupo Aval股东的净收益除以每个季度应占股东 权益的平均值;

(5) 90+ PDL 定义为逾期超过 90 天的贷款,包括应收利息账户。不包括银行同业和隔夜 基金的贷款总额;

(6) 指该期间的平均贷款总额;

(7) 有形权益比率的计算方法是总权益减去无形资产(不包括与特许权有关的无形资产)除以总资产 减去无形资产(不包括与特许权相关的无形资产);

(8) 基于优先股价格。

| 4 | |

财务状况分析报表

| • | 21 年第 2 季度的Pro-forma 数字是根据先前报告的合并数据计算得出的,不包括 BHI 对这些数字的贡献。 |

| • | 21 年第 2 季度的预期 比率是根据上述预估数据计算得出的。 |

| • | 22 年第 1 季度的 pro-forma 比率基于与每个比率相关的报告收入和支出;但是, 用于计算这些比率的分母平均值包含前 季度的预测数据。 |

1. 资产 (1)

截至2022年6月30日, 资产总额为2761.100亿卢比,与2021年6月30日的预计总资产相比增长了13.9%,与2022年3月31日相比增长了5.7%。增长主要由(i)贷款总额同比增长13.7%,净额为1596.519亿比索,(ii)其他资产同比增长45.6%,净额为310.790亿比索,(iii)现金和现金等价物同比增长16.1%,达到21,4411亿比索。

截至2021年6月30日,报告的 总资产为3442.518亿卢比。

1.1 贷款组合 (1)

贷款总额(不包括银行同业和隔夜资金)在2022年6月30日之间增长了12.8%,预计为166.5895亿比索,这主要是由于(i)抵押贷款增加18.1%,至158.836亿比索,(iii)向Ps 54,812亿比索提供的消费贷款增加了14.7%,以及(iii)向959.460亿比索提供的商业贷款增加了11.0%。

与2021年第二季度相比,银行同业 和隔夜基金增长了29.5%,至20.041亿比索。

截至2022年6月30日,亏损 补贴为89.417亿比索使净贷款达到1596.519亿卢比。

| 贷款总额,净额 | Pro forma 2Q21 |

1Q22 | 2Q22 | D | |||||

| 22 年第 2 季度对比 22 年第 1 季度 | 22 年第 2 季度对比 2021 年第 2 季度专业表现 | ||||||||

| 贷款总额 | |||||||||

| 商业 贷款 | 86,430.8 | 91,006.7 | 95,946.0 | 5.4% | 11.0% | ||||

| 消费者 贷款 | 47,490.1 | 51,984.3 | 54,481.2 | 4.8% | 14.7% | ||||

| 抵押贷款 贷款 | 13,454.8 | 15,010.3 | 15,883.6 | 5.8% | 18.1% | ||||

| 小额信贷 贷款 | 337.0 | 292.6 | 278.6 | -4.8% | -17.3% | ||||

| 贷款总额 | 147,712.7 | 158,293.9 | 166,589.5 | 5.2% | 12.8% | ||||

| 银行同业 和隔夜基金 | 1,548.0 | 4,584.7 | 2,004.1 | -56.3% | 29.5% | ||||

| 总贷款总额 | 149,260.6 | 162,878.7 | 168,593.6 | 3.5% | 13.0% | ||||

| 损失 津贴 | (8,828.9) | (8,824.2) | (8,941.7) | 1.3% | 1.3% | ||||

| 商业贷款减值备抵金 | (4,916.3) | (5,346.5) | (5,392.9) | 0.9% | 9.7% | ||||

| 消费贷款减值补贴 | (3,409.6) | (3,014.8) | (3,094.4) | 2.6% | -9.2% | ||||

| 抵押贷款减值备抵金 | (381.7) | (373.4) | (382.7) | 2.5% | 0.3% | ||||

| 小额信贷减值补贴 | (121.3) | (89.5) | (71.6) | -20.0% | -40.9% | ||||

| 贷款总额,净额 | 140,431.7 | 154,054.5 | 159,651.9 | 3.6% | 13.7% | ||||

据报道,截至2021年6月30日, 的净贷款总额为205,2936亿比索的净贷款。

(1) 2021年第二季度的预估总资产和贷款总额(净额)是根据报告的合并数据计算得出的,不包括BHI 对这些数字的贡献。

| 5 | |

下表显示了我们每个贷款类别的每种产品的总贷款构成。

| 贷款总额 | Pro forma 2Q21 (1) |

1Q22 | 2Q22 | D | |||||

| 22 年第 2 季度对比 22 年第 1 季度 | 22 年第 2 季度对比 2021 年第 2 季度专业表现 | ||||||||

| 一般用途 | 62,075.8 | 65,254.4 | 68,335.8 | 4.7% | 10.1% | ||||

| 营运资金 | 10,223.5 | 11,682.5 | 13,420.5 | 14.9% | 31.3% | ||||

| 金融 租赁 | 9,910.8 | 10,042.3 | 10,207.8 | 1.6% | 3.0% | ||||

| 由开发银行资助 | 3,619.5 | 3,250.1 | 3,191.3 | -1.8% | -11.8% | ||||

| 透支 | 333.8 | 413.5 | 467.7 | 13.1% | 40.1% | ||||

| 信用卡 | 267.3 | 363.8 | 323.0 | -11.2% | 20.8% | ||||

| 商业 贷款 | 86,430.8 | 91,006.7 | 95,946.0 | 5.4% | 11.0% | ||||

| 工资 贷款 | 28,195.5 | 30,860.5 | 32,026.6 | 3.8% | 13.6% | ||||

| 个人 贷款 | 9,334.5 | 10,429.1 | 11,182.4 | 7.2% | 19.8% | ||||

| 信用卡 | 5,560.0 | 5,932.9 | 6,277.0 | 5.8% | 12.9% | ||||

| 汽车 和车辆 | 4,179.5 | 4,557.9 | 4,791.2 | 5.1% | 14.6% | ||||

| 金融 租赁 | 29.1 | 23.9 | 22.0 | -8.2% | -24.5% | ||||

| 透支 | 53.5 | 50.4 | 53.0 | 5.1% | -0.9% | ||||

| 其他 | 138.1 | 129.6 | 129.0 | -0.5% | -6.6% | ||||

| 消费者 贷款 | 47,490.1 | 51,984.3 | 54,481.2 | 4.8% | 14.7% | ||||

| 抵押 | 11,542.5 | 12,878.1 | 13,665.6 | 6.1% | 18.4% | ||||

| 住房 租约 | 1,912.3 | 2,132.2 | 2,218.0 | 4.0% | 16.0% | ||||

| 抵押贷款 贷款 | 13,454.8 | 15,010.3 | 15,883.6 | 5.8% | 18.1% | ||||

| 小额信贷 贷款 | 337.0 | 292.6 | 278.6 | -4.8% | -17.3% | ||||

| 贷款总额 | 147,712.7 | 158,293.9 | 166,589.5 | 5.2% | 12.8% | ||||

| 银行同业和 隔夜基金 | 1,548.0 | 4,584.7 | 2,004.1 | -56.3% | 29.5% | ||||

| 总贷款总额 | 149,260.6 | 162,878.7 | 168,593.6 | 3.5% | 13.0% | ||||

在过去的十二个月中, ,我们的零售产品推动了我们的贷款组合增长。

商业 贷款与预计的21年第二季度相比增长了11.0%,与22年第一季度相比增长了5.4%。

与去年和一个季度的预计数字相比,消费者 贷款的增长主要是由工资和个人贷款推动的。在过去的十二个月中,消费者 贷款增长了14.7%,在2022年6月30日至2022年3月31日期间增长了4.8%。

抵押贷款 贷款与预计的21年第二季度相比增长了18.1%,与22年第一季度相比增长了5.8%。

2021年6月30日报告称,商业贷款达到1160.940亿比索,消费贷款总额为70,5624亿比索,抵押贷款 达到268.313亿比索。

下表显示了每个实体的贷款和应收账款构成。在过去的十二个月中,在所有类型贷款的强劲表现的推动下,Occo de Occidente在哥伦比亚的银行业务中实现了 最高的增长率,消费贷款 增长了21.7%,商业贷款增长了19.1%,抵押贷款增长了13.7%。

(1) 2021年第二季度的预估贷款总额和明细是根据报告的合并数据计算的,不包括BHI 对这些数字的贡献。

| 6 | |

| 贷款总额/银行 ($) | Pro forma 2Q21 (1) |

1Q22 | 2Q22 | D | |||||

| 22 年第 2 季度对比 22 年第 1 季度 | 22 年第 2 季度对比 2021 年第 2 季度专业表现 | ||||||||

| 波哥大银行 | 79,725.5 | 83,017.5 | 87,511.5 | 5.4% | 9.8% | ||||

| Banco de Occidente | 33,971.3 | 38,124.3 | 40,557.7 | 6.4% | 19.4% | ||||

| Banco 最受欢迎 | 21,893.1 | 23,509.7 | 24,131.4 | 2.6% | 10.2% | ||||

| Banco AV Villas | 12,332.8 | 13,627.7 | 14,277.2 | 4.8% | 15.8% | ||||

| 科菲哥伦比亚 | 1,766.7 | 1,849.9 | 1,962.1 | 6.1% | 11.1% | ||||

| 淘汰 | (1,976.7) | (1,835.2) | (1,850.5) | 0.8% | -6.4% | ||||

| 贷款总额 | 147,712.7 | 158,293.9 | 166,589.5 | 5.2% | 12.8% | ||||

| 银行间和隔夜基金 | 1,548.0 | 4,584.7 | 2,004.1 | -56.3% | 29.5% | ||||

| 总贷款总额 | 149,260.6 | 162,878.7 | 168,593.6 | 3.5% | 13.0% | ||||

| 贷款总额/银行 (%) | Pro 格式 2Q21 |

1Q22 | 2Q22 | |||

| 波哥大银行 | 54.0% | 52.4% | 52.5% | |||

| 西方银行 | 23.0% | 24.1% | 24.3% | |||

| 大众银行 | 14.8% | 14.9% | 14.5% | |||

| Banco AV 别墅 | 8.3% | 8.6% | 8.6% | |||

| 科菲哥伦比亚 | 1.2% | 1.2% | 1.2% | |||

| 淘汰 | -1.3% | -1.2% | -1.1% | |||

| 贷款总额 | 100% | 100% | 100% |

在 的贷款总额中,90.8%是国内贷款,9.2%是外国贷款。就贷款总额(不包括银行间和隔夜资金)而言,90.7% 是国内贷款,9.3%是外国贷款(反映了多金融集团的业务)。

在本季度,我们的贷款组合的 质量有所改善。

我们的 30 天预付款占贷款总额的比率在 22 年第 2 季度为 4.4%,22 年第 1 季度为 4.6%,预计在 21 年第二季度为 5.5%。22年第二季度 90天PDL与贷款总额的比率为3.3%,22年第一季度为3.5%,2021年第二季度预计为4.3%。

22年第二季度的商业 贷款30天PDL比率为4.1%,22年第一季度为4.5%,21年第二季度预计为5.4%;90天PDL比率分别为3.7%、4.0%和4.8%。 22年第二季度和22年第一季度的消费贷款30天PDL比率为4.5%,21年第二季度预计的消费贷款PDL比率为5.6%;90天PDL比率分别为2.7%、2.7%和3.5%, 。抵押贷款的30天PDL比率在22年第二季度为5.3%,在22年第一季度和第二季度预测为5.5%;90天PDL比率分别为3.2%, 3.3%和3.3%。

| 总贷款总额 | Pro forma 2Q21 (1) |

1Q22 | 2Q22 | D | |||||

| 22 年第 2 季度对比 22 年第 1 季度 | 22 年第 2 季度对比 2021 年第 2 季度专业表现 | ||||||||

| “A” 正常风险 | 132,344.4 | 141,769.7 | 150,039.4 | 5.8% | 13.4% | ||||

| “B” 可接受的风险 | 3,552.0 | 3,965.2 | 3,731.6 | -5.9% | 5.1% | ||||

| “C” 相当大的风险 | 4,726.9 | 4,180.5 | 4,266.6 | 2.1% | -9.7% | ||||

| “D” 重大风险 | 3,870.1 | 4,501.9 | 4,527.1 | 0.6% | 17.0% | ||||

| “E” 无法恢复 | 3,219.3 | 3,876.7 | 4,024.7 | 3.8% | 25.0% | ||||

| 贷款总额 | 147,712.7 | 158,293.9 | 166,589.5 | 5.2% | 12.8% | ||||

| 银行间和隔夜基金 | 1,548.0 | 4,584.7 | 2,004.1 | -56.3% | 29.5% | ||||

| 总贷款总额 | 149,260.6 | 162,878.7 | 168,593.6 | 3.5% | 13.0% | ||||

| CDE 贷款/贷款总额 (*) | 8.0% | 7.9% | 7.7% | ||||||

(1) 2021年第二季度的预估贷款总额、贷款总额和明细是根据报告的合并数据计算的,不包括BHI 对这些数字的贡献。21 年第 2 季度的预期 PDL 是根据上述预估数据计算得出的。

| 7 | |

| 过去 到期的贷款 | Pro forma 2Q21 (1) |

1Q22 | 2Q22 | D | |||||

| 22 年第 2 季度对比 22 年第 1 季度 | 22 年第 2 季度对比 2021 年第 2 季度专业表现 | ||||||||

| 表演 | 81,788.7 | 86,882.8 | 91,979.8 | 5.9% | 12.5% | ||||

| 逾期 31 到 90 天之间 | 535.5 | 476.5 | 459.6 | -3.6% | -14.2% | ||||

| 超过 到期时间 +90 天 | 4,106.6 | 3,647.4 | 3,506.6 | -3.9% | -14.6% | ||||

| 商业 贷款 | 86,430.8 | 91,006.7 | 95,946.0 | 5.4% | 11.0% | ||||

| 表演 | 44,815.6 | 49,657.5 | 52,056.1 | 4.8% | 16.2% | ||||

| 逾期 31 到 90 天之间 | 992.8 | 947.2 | 956.2 | 0.9% | -3.7% | ||||

| 超过 到期时间 +90 天 | 1,681.7 | 1,379.6 | 1,468.9 | 6.5% | -12.7% | ||||

| 消费者 贷款 | 47,490.1 | 51,984.3 | 54,481.2 | 4.8% | 14.7% | ||||

| 表演 | 12,714.5 | 14,190.7 | 15,044.3 | 6.0% | 18.3% | ||||

| 逾期 31 到 90 天之间 | 301.7 | 329.8 | 325.8 | -1.2% | 8.0% | ||||

| 超过 到期时间 +90 天 | 438.5 | 489.8 | 513.5 | 4.8% | 17.1% | ||||

| 抵押贷款 贷款 | 13,454.8 | 15,010.3 | 15,883.6 | 5.8% | 18.1% | ||||

| 表演 | 229.1 | 209.0 | 211.6 | 1.2% | -7.6% | ||||

| 逾期 31 到 90 天之间 | 26.8 | 10.3 | 9.3 | -9.4% | -65.2% | ||||

| 超过 到期时间 +90 天 | 81.1 | 73.3 | 57.7 | -21.3% | -28.9% | ||||

| 小额信贷 贷款 | 337.0 | 292.6 | 278.6 | -4.8% | -17.3% | ||||

| 贷款总额 | 147,712.7 | 158,293.9 | 166,589.5 | 5.2% | 12.8% | ||||

| 银行同业 和隔夜基金 | 1,548.0 | 4,584.7 | 2,004.1 | -56.3% | 29.5% | ||||

| 总贷款总额 | 149,260.6 | 162,878.7 | 168,593.6 | 3.5% | 13.0% | ||||

| 30 天 PDL /贷款总额 (*) | 5.5% | 4.6% | 4.4% | |||

| 90 天 PDL /贷款总额 (*) | 4.3% | 3.5% | 3.3% |

| 按阶段划分的贷款 (%) | Pro 格式 2Q21 (1) |

1Q22 | 2Q22 | |||

| 归类为第 2 阶段的贷款 /贷款总额 | 11.9% | 10.5% | 9.1% | |||

| 归类为第 3 阶段的贷款/ 总贷款 | 7.4% | 6.9% | 6.6% | |||

| 归类为第二阶段和第三阶段的贷款 /贷款总额 | 19.3% | 17.4% | 15.7% | |||

| 第 1 阶段贷款/第 1 阶段贷款的补贴 | 1.0% | 0.9% | 0.9% | |||

| 第 2 阶段贷款补贴/ 第 2 阶段贷款 | 10.8% | 10.5% | 10.7% | |||

| 第 3 阶段贷款补贴/ 第 3 阶段贷款 | 52.1% | 53.5% | 54.4% | |||

| 第 2 阶段 y 3 贷款的补贴 /第 2 阶段 y 3 贷款的补贴 | 26.7% | 27.5% | 29.2% |

Grupo Aval 在 90 天的 PDL 中,22 年第 2 季度和 2 年第 1 季度的覆盖率为 1.6 倍,pro forma 2Q1 的覆盖率为 1.4 倍。22年第二季度和22年第一季度CDE贷款的补贴为0.7倍,在21年第二季度和第二季度预测中, 30天PDL的准备金为1.2倍,在21年第二季度和第二季度为1.1倍。减值亏损,扣除资产回收额占平均贷款总额的净收回额在22年第二季度为1.4%,在pro forma 22年第一季度为1.7%,在21年第二季度预计为2.0%。22年第二季度平均贷款总额的扣除额为1.9%,预计为22年第一季度的扣除额为2.0%,预计的第二季度为2.1%。

| 总贷款总额 | Pro forma 2Q21 (1) |

1Q22 (2) | 2Q22 | |||

| 减值准备金 /CDE 贷款 | 0.7 | 0.7 | 0.7 | |||

| 减值补贴 /30 天 PDL | 1.1 | 1.2 | 1.2 | |||

| 减值补贴 /90 天 PDL | 1.4 | 1.6 | 1.6 | |||

| 减值/贷款总额备抵额 (*) | 6.0% | 5.6% | 5.4% | |||

| 减值 亏损/CDE 贷款 | 0.3 | 0.3 | 0.2 | |||

| 减值 损失/30 天 PDL | 0.4 | 0.4 | 0.4 | |||

| 减值 损失/90 天 PDL | 0.5 | 0.6 | 0.5 | |||

| 减值 亏损/平均贷款总额 (*) | 2.4% | 2.1% |

1.8% | |||

| 减值 亏损,扣除扣除资产的回收额/平均贷款总额 (*) | 2.0% | 1.7% |

1.4% | |||

| 扣款 /平均贷款总额 (*) | 2.1% | 2.0% |

1.9% |

| (*) | 贷款总额不包括银行同业和隔夜资金。逾期 30 天和逾期 90 天是根据资本加利息账户 应收账款计算的。 |

| (1) | Pro-forma 逾期贷款、分阶段贷款和贷款总额以及21年第二季度的明细是根据报告的合并数据 计算得出的,不包括BHI对这些数字的贡献。 2021 年第 2 季度的预估比率是根据上述预估数据计算得出的。 |

| (2) | 22 年第 1 季度的 pro-forma 比率基于与每个比率相关的报告收入和支出;但是, 用于计算这些比率的分母平均值包含前 季度的预测数据。 |

| 8 | |

1.2 投资证券和交易资产 (1)

投资证券和交易资产总额在2022年6月30日和2021年6月30日的预计值之间下降了0.8%,至425.79亿比索,与2022年3月31日相比增长了2.9%。

Ps 我们的总投资组合中有34,5576亿美元投资于债务证券,在2022年6月30日和2021年6月30日pro forma 之间下降了2.7%,与2022年3月31日相比增长了3.4%。ps 我们的投资证券总额中有61.351亿人投资于股权 证券,在2022年6月30日到2021年6月30日预计之间,下降了8.1%,与2022年3月31日相比下降了7.4%。

截至2021年6月30日,报告的 投资证券和交易资产为532.765亿比索。

| 投资 和交易资产 | Pro forma 2Q21 (1) |

1Q22 | 2Q22 | D | |||||

| 22 年第 2 季度对比 22 年第 1 季度 | 22 年第 2 季度对比 2021 年第 2 季度专业表现 | ||||||||

| 债务 证券 | 5,318.3 | 3,247.3 | 3,980.0 | 22.6% | -25.2% | ||||

| 股权证券 | 5,222.0 | 5,254.7 | 5,022.2 | -4.4% | -3.8% | ||||

| 衍生品 资产 | 705.1 | 1,344.8 | 1,886.3 | 40.3% | 167.5% | ||||

| 交易 资产 | 11,245.5 | 9,846.7 | 10,888.4 | 10.6% | -3.2% | ||||

| 在 FVTPL 投资债务证券 (不符合 SPPI 测试) | 6.0 | - | - | N.A | N.A | ||||

| FVOCI 的债务证券 | 22,454.0 | 22,591.1 | 21,995.6 | -2.6% | -2.0% | ||||

| FVOCI 的股票证券 | 1,451.5 | 1,373.8 | 1,113.0 | -19.0% | -23.3% | ||||

| 在 FVOCI 投资 的证券 | 23,905.5 | 23,964.9 | 23,108.5 | -3.6% | -3.3% | ||||

| 在澳大利亚的债务证券投资 | 7,744.3 | 7,585.4 | 8,582.0 | 13.1% | 10.8% | ||||

| 投资 和交易资产 | 42,901.2 | 41,397.0 | 42,579.0 | 2.9% | -0.8% | ||||

我们的债务和股权投资证券(交易资产、FVTPL的债务证券投资、FVOCI的证券投资 投资以及AC的债务证券投资)的平均收益率在22年第二季度为3.0%,22年第一季度的预估收益率为3.6%,第二季度的预计收益率为3.4%。

1.3 现金及现金等价物 (1)

截至2022年6月30日 ,现金和现金等价物的余额为214.411亿比索,与2021年6月30日 的预计值相比增长了30.7%,与2022年3月31日相比增长了16.1%。

截至2022年6月30日, 现金和现金等价物与客户存款的比率为13.4%,截至2022年3月31日为10.7%,在2021年6月30日pro forma 为12.5%。

截至2021年6月30日,报告的 现金和现金等价物为356.136亿比索。

(1) 21年第二季度的预估投资和交易资产以及现金和现金等价物是根据报告的合并数据 计算的,不包括BHI对这些数字的贡献。

| 9 | |

1.4 商誉和其他无形资产 (1)

截至2022年6月30日,Goodwill 和其他无形资产达到160.363亿比索,与2021年6月30日的预计值相比增长了15.4%,与2022年3月31日相比, 增长了5.2%。

截至2022年6月30日,商誉为22.349亿比索,与2021年6月30日的预计值相比下降了4.1%, 与2022年3月31日相比增长了0.6%。

其他无形资产,包括 “特许权安排权” 和其他无形资产, 主要反映了Corficolombinana记录的大部分道路特许权的价值。截至2022年6月30日,其他无形资产达到138.014亿比索了 ,与2021年6月30日的预估值相比增长了19.3%,与2022年3月31日相比增长了6.0%。

截至2021年6月30日,报告的商誉和其他无形资产 为199.974亿比普。

2。 负债

根据2022年6月30日的 ,总资金占总负债的93.0%,其他负债占7.0%。

2.1 资金 (1)

资金总额(按摊余成本计算的金融负债总额),包括(i)客户存款、(ii)银行同业借款和隔夜 资金、(iii)向银行和其他机构借款、(iv)发行的债券和(v)截至2022年6月30日的预估余额为2286.830亿比索,与2021年6月30日的预计相比增长了11.2%,与3月相比增长了6.1% 2022 年 31 日。截至22年第二季度,客户 存款总额占资金总额的70.0%,22年第一季度的70.9%,21年第二季度预估的72.1%。

22年第二季度 的平均资金成本为4.2%,预计的22年第一季度为3.2%,2021年第二季度的预估资金成本为2.2%。

据报道,截至2021年6月30日, 的资金总额为2896.553亿卢比。

2.1.1 客户存款 (1)

| 客户 存款 | Pro forma 2Q21 (1) |

1Q22 | 2Q22 | D | |||||

| 22 年第 2 季度对比 22 年第 1 季度 | 22 年第 2 季度对比 2021 年第 2 季度专业表现 | ||||||||

| 检查 账户 | 18,390.6 | 19,617.1 | 19,975.7 | 1.8% | 8.6% | ||||

| 其他存款 | 318.1 | 302.9 | 399.6 | 31.9% | 25.6% | ||||

| 非利息 轴承 | 18,708.7 | 19,920.0 | 20,375.4 | 2.3% | 8.9% | ||||

| 支票账户 | 8,757.3 | 8,599.8 | 6,486.4 | -24.6% | -25.9% | ||||

| 定期存款 | 53,481.6 | 53,221.1 | 60,524.8 | 13.7% | 13.2% | ||||

| 储蓄存款 | 67,320.0 | 70,967.2 | 72,642.8 | 2.4% | 7.9% | ||||

| 利息 的关系 | 129,558.9 | 132,788.1 | 139,653.9 | 5.2% | 7.8% | ||||

| 客户 存款 | 148,267.7 | 152,708.1 | 160,029.3 | 4.8% | 7.9% | ||||

(1) 2021 年第二季度的预估商誉和其他无形资产、资金和存款是根据报告的合并数据计算的,不包括 BHI 对这些数字的贡献。

| 10 | |

在截至2022年6月30日的 客户存款总额中,支票账户占16.5%,定期存款占37.8%,储蓄账户占45.4%, 和其他存款占0.2%。

下表显示了按银行划分的客户存款构成。在过去的十二个月中,Banco de Occidente在哥伦比亚的银行业务中的客户存款增长率最高。

| 存款 /银行 ($) | Pro forma 2Q21 (1) |

1Q22 | 2Q22 | D | |||||

| 22 年第 2 季度对比 22 年第 1 季度 | 22 年第 2 季度对比 2021 年第 2 季度专业表现 | ||||||||

| 波哥大银行 | 80,572.6 | 77,045.3 | 84,388.8 | 9.5% | 4.7% | ||||

| 西方银行 | 32,552.0 | 37,561.3 | 38,737.3 | 3.1% | 19.0% | ||||

| 大众银行 | 21,195.4 | 23,068.5 | 23,205.6 | 0.6% | 9.5% | ||||

| Banco AV 别墅 | 12,772.3 | 13,557.0 | 14,494.7 | 6.9% | 13.5% | ||||

| 科菲哥伦比亚 | 5,473.6 | 5,440.7 | 5,936.9 | 9.1% | 8.5% | ||||

| 淘汰 | (4,298.3) | (3,964.7) | (6,733.9) | 69.8% | 56.7% | ||||

| Total Grupo Aval | 148,267.7 | 152,708.1 | 160,029.3 | 4.8% | 7.9% | ||||

| 存款 /银行 (%) | Pro forma 2Q21 (1) |

1Q22 | 2Q22 | |||

| 波哥大银行 | 54.3% | 50.5% | 52.7% | |||

| 西方银行 | 22.0% | 24.6% | 24.2% | |||

| 大众银行 | 14.3% | 15.1% | 14.5% | |||

| Banco AV 别墅 | 8.6% | 8.9% | 9.1% | |||

| 科菲哥伦比亚 | 3.7% | 3.6% | 3.7% | |||

| 淘汰 | -2.9% | -2.6% | -4.2% | |||

| Total Grupo Aval | 100.0% | 100.0% | 100.0% |

截至2021年6月30日, 报告的客户存款为2257.7734亿比索的存款。

2.1.2 从银行和其他机构借款(包括开发实体的借款) (1)

截至2022年6月30日的 ,从银行和其他机构借款总额为261.807亿卢比,与2021年6月30日的预估值相比增长了40.4%,与2022年3月31日相比 增加了23.4%。

据报道,截至2021年6月30日,从银行和其他机构借款的 为241.157亿比索的款项。

2.1.3 发行的债券 (1)

截至2022年6月30日,发行的 债券总额为319.731亿比索,与2021年6月30日的预估值相比增长了9.8%,与2022年3月 31日相比增长了5.1%。

(1) 2021年第二季度的预估存款、银行和其他机构的借款以及发行的债券是根据报告的合并数据 计算的,不包括BHI对这些数字的贡献。

| 11 | |

3。 非控股权益

Grupo Aval的非控股权益 反映了第三方股东在其每家直接合并子公司 (波哥大银行、西方银行、大众银行、Banco AV Villas、Corficolombiana和Porvenir)中持有的少数股权。

截至2022年6月30日, 的非控股权益为137.296亿比索与2021年6月30日相比下降了11.4%,与2022年3月31日相比增长了2.7%。截至22年第二季度,非控股权益总额占总权益的45.5%,而22年第一季度为45.2%, 在21年第二季度为41.9%。

总计 非控股权益来自我们银行和Grupo Aval的少数股权合并后的总和,适用与Grupo Aval合并过程相关的抵消 。

| Aval 合并的百分比 | 2Q21 | 1Q22 | 2Q22 | D | |||||

| 22 年第 2 季度对比 22 年第 1 季度 | 22 年第 2 季度与 21 年第 2 季度 | ||||||||

| 波哥大银行 | 68.7% | 68.7% | 68.9% | 19 | 19 | ||||

| Banco de Occidente | 72.3% | 72.3% | 72.3% | - | - | ||||

| Banco 最受欢迎 | 93.7% | 93.7% | 93.7% | - | - | ||||

| Banco AV Villas | 79.9% | 79.9% | 79.9% | - | - | ||||

| Porvenir (1) | 75.7% | 75.7% | 75.8% | 9 | 9 | ||||

| 科菲哥伦比亚 | 40.0% | 40.0% | 40.4% | 42 | 42 | ||||

(1) Grupo Aval 是 Porvenir 的直接控制实体。

4。 应占股东权益

截至2022年6月30日,应归属 股东权益为164.200亿比普,与2021年6月30日相比下降了23.5%,与2022年3月31日相比 增长了1.2%。

| 12 | |

收入 报表分析

我们在22年第二季度归属于母公司所有者的净收益为6,755亿比普,与21年第二季度相比下降了28.9%,与22年第一季度相比下降了60.9% 。

| 合并 收益表 持续经营 | Pro forma 2Q21 (1) |

1Q22 | 2Q22 | D | |||||

| 22 年第 2 季度对比 22 年第 1 季度 | 22 年第 2 季度对比 2021 年第 2 季度专业表现 | ||||||||

| 利息 收入 | 3,144.4 | 3,759.8 | 4,286.7 | 14.0% | 36.3% | ||||

| 利息 支出 | 1,093.0 | 1,679.2 | 2,312.3 | 37.7% | 111.6% | ||||

| 净利息收入 | 2,051.3 | 2,080.6 | 1,974.4 | -5.1% | -3.8% | ||||

| 贷款 和其他应收账款 | 862.9 | 807.3 | 719.6 | -10.9% | -16.6% | ||||

| 其他 金融资产 | (0.1) | 18.9 | (1.0) | -105.2% | N.A。 | ||||

| 追回 已扣除的金融资产 | (111.6) | (130.8) | (151.8) | 16.0% | 36.0% | ||||

| 金融资产净减值损失 | 751.3 | 695.4 | 566.8 | -18.5% | -24.6% | ||||

| 来自佣金和费用的净收入 | 731.1 | 710.0 | 697.3 | -1.8% | -4.6% | ||||

| 商品和服务销售总利润 | 940.9 | 1,020.6 | 1,440.8 | 41.2% | 53.1% | ||||

| 净交易收入 | 262.4 | (287.3) | 481.5 | N.A | 83.5% | ||||

| FVTPL 强制要求来自其他金融工具的净收入 | 62.8 | 73.9 | 68.4 | -7.4% | 8.9% | ||||

| 其他收入总额 | 79.4 | 793.3 | (390.7) | -149.2% | N.A | ||||

| 其他费用总计 | 1,642.0 | 1,679.5 | 1,754.6 | 4.5% | 6.9% | ||||

| 所得税支出前的 净收入 | 1,734.7 | 2,016.2 | 1,950.4 | -3.3% | 12.4% | ||||

| 收入 税收支出 | 440.4 | 633.0 | 564.3 | -10.8% | 28.1% | ||||

| 持续经营期间的 净收入 | 1,294.2 | 1,383.2 | 1,386.1 | 0.2% | 7.1% | ||||

| 已终止业务期间的 净收益 | 420.8 | (2) 1,597.5 | (0.0) | -100.0% | -100.0% | ||||

| 该期间 净收入 | 1,715.0 | 2,980.8 | 1,386.1 | -53.5% | -19.2% | ||||

| 非控股性 权益 | 765.5 | 1,251.1 | 710.6 | -43.2% | -7.2% | ||||

| 归属于母公司所有者的净收入 | 949.5 | 1,729.7 | 675.5 | -60.9% | -28.9% | ||||

1。 净利息收入 (1)

| 净利息收入 | Pro forma 2Q21 (1) |

1Q22 | 2Q22 | D | |||||

| 22 年第 2 季度对比 22 年第 1 季度 | 22 年第 2 季度对比 2021 年第 2 季度专业表现 | ||||||||

| 利息 收入 | |||||||||

| 商用 | 1,140.2 | 1,456.9 | 1,824.8 | 25.3% | 60.0% | ||||

| 银行同业 和隔夜基金 | 19.8 | 68.6 | 54.0 | -21.3% | 173.1% | ||||

| 消费者 | 1,460.3 | 1,559.8 | 1,653.0 | 6.0% | 13.2% | ||||

| 抵押贷款 和住房租赁 | 267.3 | 278.0 | 335.5 | 20.7% | 25.5% | ||||

| 小额贷 | 20.5 | 16.6 | 15.9 | -4.5% | -22.5% | ||||

| 贷款 投资组合 | 2,908.1 | 3,379.8 | 3,883.2 | 14.9% | 33.5% | ||||

| 债务证券投资的利息 | 236.3 | 380.0 | 403.5 | 6.2% | 70.8% | ||||

| 利息收入总额 | 3,144.4 | 3,759.8 | 4,286.7 | 14.0% | 36.3% | ||||

| 利息 支出 | |||||||||

| 检查 账户 | 14.6 | 29.9 | 28.6 | -4.3% | 96.3% | ||||

| 定期 存款 | 393.4 | 544.2 | 759.7 | 39.6% | 93.1% | ||||

| 储蓄 存款 | 202.8 | 407.9 | 671.8 | 64.7% | N.A。 | ||||

| 存款利息支出总额 | 610.8 | 982.0 | 1,460.2 | 48.7% | 139.1% | ||||

| 银行同业 借款和隔夜资金 | 39.0 | 76.5 | 121.3 | 58.6% | N.A。 | ||||

| 向银行和其他机构借款 | 99.2 | 124.5 | 169.6 | 36.2% | 71.0% | ||||

| 债券 已发行 | 322.4 | 466.9 | 515.8 | 10.5% | 60.0% | ||||

| 从开发实体借款 | 21.6 | 29.3 | 45.5 | 55.2% | 110.5% | ||||

| 财务债务利息支出总额 | 482.2 | 697.1 | 852.2 | 22.2% | 76.7% | ||||

| 利息支出总额 | 1,093.0 | 1,679.2 | 2,312.3 | 37.7% | 111.6% | ||||

| 净利息收入 | 2,051.3 | 2,080.6 | 1,974.4 | -5.1% | -3.8% | ||||

| (1) | 21 年第 2 季度的Pro-forma 数字是根据报告的合并数据计算得出的,不包括BHI 对这些数字的贡献。 |

| (2) | 10.53亿比索的增长与子公司失去控制权的收益有关,包含在22年第一季度的 其他运营收入下,包含在本报告已终止业务的净收益项下。 |

| 13 | |

与2021年第二季度的预期相比,我们的 净利息收入下降了3.8%,至19.744亿比普,与22年第一季度相比下降了5.1%。与 的预测相比,21年第二季度下降的主要原因是总利息收入增加了36.3%,但总利息支出增加了111.6%,抵消了总利息支出增加的111.6%。

我们的 净利率(*)22 年第二季度为 3.6%,4.1%(2)对于 2022 年第一季度的预估值,以及 4.6%(1)预计在 2021 年第 2 季度。 22 年第二季度的贷款净利率为 4.9%,5.1%(2)对于 2022 年第 1 季度的预估值,以及 5.5%(1)用于 2021 年第 2 季度的预估数据。 另一方面,我们在 22 年第二季度的净投资利润率为 -1.3%,0.6%(2)用于预计 22 年第 1 季度和 1.1%(1)用于 pro forma 2Q21。

报告称,第 2 季度的 净利率为 4.9%,21 年第 2 季度的贷款净利率为 5.8%,我们在 21 年第 2 季度的净投资利润率为 1.4%。

2。 金融资产减值损失,净额 (1)

与2021年第二季度相比,我们的 金融资产减值亏损净额下降了24.6%,至5668亿比普,与22年第一季度相比下降了18.5% 。

| 金融资产净减值损失 | Pro forma 2Q21(1) |

1Q22 | 2Q22 | D | |||||

| 22 年第 2 季度对比 22 年第 1 季度 | 22 年第 2 季度对比 2021 年第 2 季度专业表现 | ||||||||

| 贷款 和其他应收账款 | 862.9 | 807.3 | 719.6 | -10.9% | -16.6% | ||||

| 其他 金融资产 | (0.1) | 18.9 | (1.0) | -105.2% | N.A。 | ||||

| 追回 已扣除的金融资产 | (111.6) | (130.8) | (151.8) | 16.0% | 36.0% | ||||

| 金融资产净减值损失 | 751.3 | 695.4 | 566.8 | -18.5% | -24.6% | ||||

我们在 22 年第 2 季度的 年化总风险成本为 1.8%,为 2.1%(2)2022 年第 1 季度的预估值,第 2 季度的预估值为 2.4%。扣除扣除资产的回收额 ,我们在 22 年第二季度的比率为 1.4%,为 1.7%(2)2022 年第 1 季度的预估值为 2.0%,第 2 季度的预估值为 2.0%。

据报道,2021 年第 2 季度的年化 总风险成本为 2.2%。扣除扣除资产的回收后,我们在21年第二季度的比率为2.0%。

(*) Grupo Aval的NIM没有通过交易证券和投资按公允价值计入利润 和亏损(不符合SPPI测试)的债务证券的NIM在22年第二季度为4.0%,预计的2022年第一季度为4.4%,预计的第二季度为4.6%。

| (1) | 21年第二季度的Pro-forma NIM、贷款NIM和NIM的投资和金融资产净减值亏损是根据报告的合并数据计算的,不包括BHI 对这些数字的贡献。21 年第 2 季度的预估比率是根据上面解释的预估数据 计算得出的。 |

| (2) | 22 年第 1 季度的 pro-forma 比率基于与每个比率相关的报告收入和支出;但是, 用于计算这些比率的分母平均值包含前 季度的预测数据。 |

| 14 | |

3。 非利息收入 (1)

| 非利息收入总额 | Pro forma 2Q21(1) |

1Q22 | 2Q22 | D | |||||

| 22 年第 2 季度对比 22 年第 1 季度 | 22 年第 2 季度对比 2021 年第 2 季度专业表现 | ||||||||

| 佣金和费用收入 | |||||||||

| 银行 费用 (1) | 491.7 | 564.6 | 584.3 | 3.5% | 18.8% | ||||

| 信任 活动 | 81.5 | 83.9 | 85.1 | 1.5% | 4.3% | ||||

| 养老金 和遣散金管理 | 284.0 | 303.7 | 199.0 | -34.5% | -29.9% | ||||

| 保税 仓库服务 | 38.7 | 43.0 | 44.5 | 3.6% | 14.8% | ||||

| 来自佣金和费用的总收入 | 895.9 | 995.1 | 912.8 | -8.3% | 1.9% | ||||

| 佣金和费用产生的费用 | 164.8 | 285.0 | 215.5 | -24.4% | 30.7% | ||||

| 来自佣金和费用的净收入 | 731.1 | 710.0 | 697.3 | -1.8% | -4.6% | ||||

| 商品和服务销售收入 | 2,668.5 | 2,667.9 | 3,231.6 | 21.1% | 21.1% | ||||

| 成本 以及销售商品和服务的费用 | 1,727.6 | 1,647.3 | 1,790.8 | 8.7% | 3.7% | ||||

| 商品和服务销售总利润 | 940.9 | 1,020.6 | 1,440.8 | 41.2% | 53.1% | ||||

| 净交易收入 | 262.4 | (287.3) | 481.5 | -267.6% | 83.5% | ||||

| FVTPL 强制要求来自其他金融工具的净收入 | 62.8 | 73.9 | 68.4 | -7.4% | 8.9% | ||||

| 其他 收入 | |||||||||

| 外国 汇兑收益(亏损),净额 | (82.7) | 369.2 | (702.5) | -290.3% | N.A。 | ||||

| 出售投资和实现 OCI 的净收益 | 8.4 | (2.6) | (8.3) | 225.4% | -199.8% | ||||

| 出售待售非流动资产的收益 | 4.1 | 3.9 | 1.9 | -51.3% | -53.2% | ||||

| 来自非合并投资的收入 (2) | 86.2 | 203.3 | 247.2 | 21.6% | 186.8% | ||||

| 资产估值净收益 | (0.0) | 0.3 | 12.5 | N.A。 | N.A | ||||

| 其他 来自运营的收入 | 63.5 | 219.2 | 58.5 | -73.3% | -7.8% | ||||

| 其他收入总额 | 79.4 | 793.3 | (390.7) | -149.2% | N.A | ||||

| 非利息收入总额 | 2,076.6 | 2,310.5 | 2,297.4 | -0.6% | 10.6% | ||||

(1) 包括银行服务佣金、办公网络服务、信用卡和借记卡费用、汇票费、支票和支票簿 和其他费用

(2) 包括股票入账投资者的利润份额,扣除税款和股息收入。

3.1 佣金和费用的净收入(1)

22年第二季度 的佣金和费用净收入总额为6,973亿比斯,与2021年第二季度的预期相比下降了4.6%,与22年第一季度相比下降了1.8% 。与2021年第二季度相比,佣金和费用收入在22年第二季度增长了1.9%,达到9128亿比普,与22年第一季度相比下降了8.3% 。

报告的 21年第二季度佣金和费用净收入总额为13.049亿比镑,报告的佣金和费用收入总额为14.946亿卢比。

3.2 商品和服务销售毛利

由于基础设施行业的强劲贡献,商品和服务(非金融部门)销售总利润 与2021年第二季度相比增长了53.1%,达到14,408亿比索,季度增长了41.2% 。

(1) 2021年第二季度的预估非利息收入、佣金和费用净收入是根据报告的合并数据 计算得出的,不包括BHI对这些数字的贡献。

| 15 | |

3.3 净交易收入 (1)

| 净交易收入 | Pro 格式 2Q21(1) |

1Q22 | 2Q22 | D | |||||

| 22 年第 2 季度对比 22 年第 1 季度 | 22 年第 2 季度对比 2021 年第 2 季度专业表现 | ||||||||

| 交易 投资收益 | 99.3 | (18.3) | (111.7) | N.A。 | -212.5% | ||||

| 金融衍生品的 净收益(亏损) | 138.7 | (301.7) | 593.3 | -296.7% | N.A。 | ||||

| 其他 衍生品交易收入 | 24.4 | 32.6 | (0.1) | -100.3% | -100.5% | ||||

| 净交易收入 | 262.4 | (287.3) | 481.5 | -267.6% | 83.5% | ||||

应将Grupo Aval的净 交易收入与外汇收益(亏损)一起分析。

3.4 其他收入 (1)

22年第二季度 其他收入总额为-3907亿比斯。季度下降可以用外汇亏损来解释,净占 -7025亿比索。非合并投资收入的年度增长是由本季度确认BHI约17.2%的间接股份 所推动的。

报告的 21 年第 1 季度其他收入总额为 3,069 亿比普。

4。 其他费用 (1)

22年第二季度 其他支出总额为17.546亿卢比,与2021年第二季度的预期相比增长了6.9%,与22年第一季度相比增长了4.5%。我们的 效率比率以其他支出总额占总收入的比例在 22 年第 2 季度为 41.1%,为 38.2%(*)在 22 年第一季度和 39.8%(1) 用于 2021 年第 2 季度的预备表单。22 年第 2 季度,年化其他支出总额占平均总资产的百分比为 2.6%,pro 在 2022 年第 1 季度为 pro (2),以及 2.7%(1)用于 2021 年第 2 季度的预估数据。

报告的 21 年第 2 季度其他支出总额为 27.392 亿比索。

5。 非控股权益

Grupo Aval的非控股权 主要反映了第三方股东在其每家直接合并子公司 (波哥大银行、西方银行、大众银行、Banco AV Villas、Corficolombiana和Porvenir)中持有的少数股权。

损益表的非控股权益降至7106亿比普,与21年第二季度相比下降了7.2%,与22年第一季度相比下降了43.2%。此外, 非控股权益与扣除非控股权益前收入的比率在22年第二季度为51.3%,在22年第一季度为42.0%,在21年第二季度为44.6%。

(*) 不包括分母中与子公司失去控制权收益相关的10.53亿比索,这些收益包含在本报告已终止业务的净收益项下,这些收益包含在其他运营收入 下。

(1) 2021年第二季度的Pro-forma净交易收入、其他收入总额和其他支出总额是根据报告的合并 数据计算得出的,不包括BHI对这些数字的贡献。21 年第 2 季度的预估比率是根据上面解释的预估数据 计算得出的。

(2) 22年第二季度的预测比率基于与每个比率相关的报告收入和支出;但是,计算这些比率时使用的 分母平均值包含前几个季度的预估数字。

| 16 | |

与 Grupo Aval Acciones y Valores S.A.(控股公司)和 Grupo Aval Limited 相关的信息

截至2022年6月30日, 控股公司的总负债为16,693亿比索(5333亿比索的银行债务和11.361亿比索以哥伦比亚比索计价的债券 )。它还以不可撤销和无条件的方式为Grupo Aval Limited(144A /Reg S)的2022年(10亿美元)债券和Grupo Aval Limited(144A/Reg S)在其各自的 契约下的2030年(10亿美元)债券提供担保。截至2022年6月30日,此类债券的未偿还总额(包括应付利息)为20亿美元,折算成比索后为8,3956亿Ps 。

Grupo Aval Limited的 债务由向子公司贷款的利息收入以及现金和现金等价物偿还。迄今为止,Grupo Aval Limited 尚未要求Grupo Aval Acciones y Valores S.A. 提供现金来履行其义务。 偿还Grupo Aval Acciones y Valores S.A. 债务和还本付息的主要现金来源是其子公司的股息收入及其现金和现金等价物的回报 。

合并后,截至2022年6月30日,Grupo Aval Acciones y Valores S.A. 和Grupo Aval Ltd.的流动资产总额为57.79亿比索(包括向子公司提供的可赎回优先贷款),总负债为10.650亿比索,净负债为42.860亿比索。除了流动资产外,Grupo Aval Ltd.还对AT1仪器进行了21.475亿比索的投资。

| 截至2022年6月30日的流动资产总额 | ||||

| 现金和现金等价物 | 4,412.4 | |||

| 固定收益投资 | 291.4 | |||

| 向子公司提供的可赎回优先贷款 | 1,075.2 | |||

| 流动资产总额 | 5,779.0 | |||

|

截至2022年6月30日 ,我们的合并双倍杠杆(按账面价值计算为子公司投资、向子公司提供的次级贷款、 AT1投资以及商誉占股东权益的百分比)为1.25倍。最后,我们综合介绍了我们的关键比率 的演变情况:

| 债务 服务覆盖范围和杠杆比率 | 2Q21 | 1Q22 | 2Q22 | D | |||||

| 22 年第 2 季度对比 22 年第 1 季度 | 22 年第 2 季度与 21 年第 2 季度 | ||||||||

| 双倍 杠杆 (1) | 1.19x | 1.22x | 1.25x | 0.02 | 0.06 | ||||

| 净负债/ 核心收益 (2) (3) | 3.9x | 4.6x | 5.7x | 1.07 | 1.81 | ||||

| 净负债/ 现金分红 (2) (3) | 5.8x | 6.2x | 14.4x | 8.15 | 8.53 | ||||

| 核心收益 /利息支出 (2) | 4.1x | 3.1x | 1.8x | -1.31 | -2.28 | ||||

(1) 双倍杠杆计算为按账面价值对子公司的投资(不包括重估),对子公司 的次级贷款,商誉占股东权益的百分比;

(2) 核心收益定义为来自股息、 投资和净营业收入的年度经常性现金流;

(3) 净负债的计算方法是总负债减去现金和现金等价物以及固定收益 投资

| 17 | |

关于 GRUPO AVAL

哥伦比亚领先的金融集团Grupo Aval通过以下方式运营:哥伦比亚的四家商业银行(波哥大银行、Banco de Occidente、Banco Popular和Banco AV Villas)、哥伦比亚最大的私人养老金和遣散费基金管理公司(Porvenir)和 哥伦比亚最大的金融公司(Corficolombana)。此外,它通过巴拿马的Multi Financial 控股集团在中美洲开展业务,并通过波哥大银行向BAC Holding International Corporation(BHI)投资了25%

投资者 关系联系人

Andrea Arevalo

Strategic 规划和投资者关系经理

电话: +571 743 32 22 x 23422

电子邮件: aarevalo@grupoaval.com

| 18 | |

| Grupo Aval Acciones y Valores S.A. | ||

| 合并 财务报表 | ||

| 补充 未经审计的预备财务信息 | ||

| Ps 中的信息 。数十亿 | 2Q21 | |

| 合并 财务状况表 | 2Q21 | BHI 2Q21 (1) | Pro forma 2011 年第 2 季度 | 1Q22 | 2Q22 | D | ||||||||

| 22 年第 2 季度与 21 年第 2 季度 | 22 年第 2 季度对比 2021 年第 2 季度专业表现 | 22 年第 2 季度对比 22 年第 1 季度 | ||||||||||||

| 现金 和现金等价物 | 35,613.6 | (17,141.8) | 18,471.8 | 16,407.1 | 21,441.1 | -39.8% | 16.1% | 30.7% | ||||||

| 投资 和交易资产 | ||||||||||||||

| 债务 证券 | 5,418.1 | (99.8) | 5,318.3 | 3,247.3 | 3,980.0 | -26.5% | -25.2% | 22.6% | ||||||

| 股权 证券 | 5,264.1 | (42.1) | 5,222.0 | 5,254.7 | 5,022.2 | -4.6% | -3.8% | -4.4% | ||||||

| 衍生品 资产 | 705.2 | (0.1) | 705.1 | 1,344.8 | 1,886.3 | 167.5% | 167.5% | 40.3% | ||||||

| 交易 资产 | 11,387.4 | (141.9) | 11,245.5 | 9,846.7 | 10,888.4 | -4.4% | -3.2% | 10.6% | ||||||

| 在 FVTPL 投资债务证券 (不符合 SPPI 测试) | 6.0 | - | 6.0 | - | - | -100.0% | -100.0% | N.A | ||||||

| 在 FVOCI 投资 的证券 | 36,153.3 | (12,247.8) | 23,905.5 | 23,964.9 | 23,108.5 | -36.1% | -3.3% | -3.6% | ||||||

| 在澳大利亚的债务证券投资 | 5,729.8 | 2,014.5 | 7,744.3 | 7,585.4 | 8,582.0 | 49.8% | 10.8% | 13.1% | ||||||

| 投资 证券 | 41,889.0 | (10,233.3) | 31,655.7 | 31,550.3 | 31,690.5 | -24.3% | 0.1% | 0.4% | ||||||

| 对冲 衍生品资产 | 39.7 | - | 39.7 | 53.8 | 49.1 | 23.5% | 23.5% | -8.7% | ||||||

| 贷款总额 | ||||||||||||||

| 商业 贷款 | 118,819.8 | (30,841.0) | 87,978.7 | 95,591.4 | 97,950.2 | -17.6% | 11.3% | 2.5% | ||||||

| 商业 贷款 | 116,094.0 | (29,663.3) | 86,430.8 | 91,006.7 | 95,946.0 | -17.4% | 11.0% | 5.4% | ||||||

| 银行同业 和隔夜基金 | 2,725.7 | (1,177.8) | 1,548.0 | 4,584.7 | 2,004.1 | -26.5% | 29.5% | -56.3% | ||||||

| 消费者 贷款 | 70,562.4 | (23,072.3) | 47,490.1 | 51,984.3 | 54,481.2 | -22.8% | 14.7% | 4.8% | ||||||

| 抵押贷款 贷款 | 26,831.3 | (13,376.5) | 13,454.8 | 15,010.3 | 15,883.6 | -40.8% | 18.1% | 5.8% | ||||||

| 小额信贷 贷款 | 337.0 | - | 337.0 | 292.6 | 278.6 | -17.3% | -17.3% | -4.8% | ||||||

| 总贷款总额 | 216,550.5 | (67,289.9) | 149,260.6 | 162,878.7 | 168,593.6 | -22.1% | 13.0% | 3.5% | ||||||

| 损失 津贴 | (11,256.9) | 2,428.0 | (8,828.9) | (8,824.2) | (8,941.7) | -20.6% | 1.3% | 1.3% | ||||||

| 贷款总额,净额 | 205,293.6 | (64,861.9) | 140,431.7 | 154,054.5 | 159,651.9 | -22.2% | 13.7% | 3.6% | ||||||

| 其他 应收账款,净额 | 16,893.4 | (889.5) | 16,003.8 | 19,587.4 | 20,799.0 | 23.1% | 30.0% | 6.2% | ||||||

| 持有待售的非当前 资产 | 125.4 | (29.6) | 95.8 | 147.2 | 144.9 | 15.5% | 51.1% | -1.6% | ||||||

| 对联营企业和合资企业的投资 | 1,057.1 | (0.6) | 1,056.5 | 4,356.9 | 4,882.0 | N.A。 | N.A。 | 12.1% | ||||||

| 自用 自用财产、厂房和设备,在经营租赁中提供,净额 | 5,974.4 | (1,330.0) | 4,644.3 | 4,593.0 | 4,615.9 | -22.7% | -0.6% | 0.5% | ||||||

| 使用权 资产 | 1,936.4 | (607.1) | 1,329.3 | 1,362.0 | 1,336.9 | -31.0% | 0.6% | -1.8% | ||||||

| 投资 房产 | 832.2 | - | 832.2 | 894.5 | 923.9 | 11.0% | 11.0% | 3.3% | ||||||

| 生物 资产 | 130.8 | - | 130.8 | 153.8 | 167.2 | 27.9% | 27.9% | 8.7% | ||||||

| 有形的 资产 | 8,873.8 | (1,937.2) | 6,936.6 | 7,003.4 | 7,043.9 | -20.6% | 1.5% | 0.6% | ||||||

| 善意 | 8,221.9 | (5,890.8) | 2,331.1 | 2,220.5 | 2,234.9 | -72.8% | -4.1% | 0.6% | ||||||

| 特许权 安排权 | 10,025.0 | - | 10,025.0 | 11,338.9 | 12,032.2 | 20.0% | 20.0% | 6.1% | ||||||

| 其他 无形资产 | 1,750.5 | (210.7) | 1,539.8 | 1,687.2 | 1,769.2 | 1.1% | 14.9% | 4.9% | ||||||

| 无形的 资产 | 19,997.4 | (6,101.5) | 13,895.9 | 15,246.5 | 16,036.3 | -19.8% | 15.4% | 5.2% | ||||||

| 当前 | 1,256.0 | (39.7) | 1,216.3 | 983.7 | 1,346.2 | 7.2% | 10.7% | 36.8% | ||||||

| 已推迟 | 1,200.4 | (224.9) | 975.4 | 1,406.4 | 1,610.5 | 34.2% | 65.1% | 14.5% | ||||||

| 收入 税收资产 | 2,456.4 | (264.7) | 2,191.7 | 2,390.1 | 2,956.7 | 20.4% | 34.9% | 23.7% | ||||||

| 其他 资产 | 625.0 | (164.8) | 460.3 | 480.1 | 527.2 | -15.6% | 14.5% | 9.8% | ||||||

| 从 BHI 分拆出 资产 | - | 101,766.7 | 101,766.7 | - | N.A | -100.0% | N.A | |||||||

| 资产总数 | 344,251.8 | - | 344,251.8 | 261,124.1 | 276,111.0 | -19.8% | -19.8% | 5.7% | ||||||

| 交易 衍生负债 | 759.6 | - | 759.6 | 1,360.4 | 1,893.8 | 149.3% | 149.3% | 39.2% | ||||||

| 对冲 衍生品负债 | 52.4 | - | 52.4 | 52.6 | 5.8 | -88.9% | -88.9% | -88.9% | ||||||

| 客户 存款 | 225,773.4 | (77,505.7) | 148,267.7 | 152,708.1 | 160,029.3 | -29.1% | 7.9% | 4.8% | ||||||

| 检查 账户 | 55,880.7 | (28,732.8) | 27,147.9 | 28,216.9 | 26,462.1 | -52.6% | -2.5% | -6.2% | ||||||

| 定期 存款 | 84,637.9 | (31,156.3) | 53,481.6 | 53,221.1 | 60,524.8 | -28.5% | 13.2% | 13.7% | ||||||

| 储蓄 存款 | 84,635.6 | (17,315.6) | 67,320.0 | 70,967.2 | 72,642.8 | -14.2% | 7.9% | 2.4% | ||||||

| 其他 存款 | 619.2 | (301.1) | 318.1 | 302.9 | 399.6 | -35.5% | 25.6% | 31.9% | ||||||

| 财务 债务 | 63,882.0 | (6,543.4) | 57,338.5 | 62,778.9 | 68,653.7 | 7.5% | 19.7% | 9.4% | ||||||

| 银行同业 借款和隔夜资金 | 9,824.7 | (246.7) | 9,578.0 | 11,156.8 | 10,499.9 | 6.9% | 9.6% | -5.9% | ||||||

| 向银行和其他机构借款 | 20,397.3 | (5,465.8) | 14,931.4 | 17,937.9 | 22,945.6 | 12.5% | 53.7% | 27.9% | ||||||

| 债券 已发行 | 29,941.5 | (830.8) | 29,110.7 | 30,414.2 | 31,973.1 | 6.8% | 9.8% | 5.1% | ||||||

| 从开发实体借款 | 3,718.4 | - | 3,718.4 | 3,270.0 | 3,235.0 | -13.0% | -13.0% | -1.1% | ||||||

| 按摊余成本计算的 金融负债总额 | 289,655.3 | (84,049.1) | 205,606.2 | 215,487.1 | 228,683.0 | -21.0% | 11.2% | 6.1% | ||||||

| 与法律 相关 | 225.1 | (10.3) | 214.8 | 252.0 | 217.1 | -3.5% | 1.1% | -13.8% | ||||||

| 其他 条款 | 670.2 | (34.0) | 636.2 | 844.4 | 858.9 | 28.2% | 35.0% | 1.7% | ||||||

| 规定 | 895.3 | (44.2) | 851.0 | 1,096.4 | 1,076.0 | 20.2% | 26.4% | -1.9% | ||||||

| 当前 | 173.6 | (93.8) | 79.8 | 245.6 | 109.0 | -37.2% | 36.6% | -55.6% | ||||||

| 已推迟 | 3,637.1 | (344.8) | 3,292.3 | 4,186.6 | 4,522.2 | 24.3% | 37.4% | 8.0% | ||||||

| 收入 纳税负债 | 3,810.7 | (438.7) | 3,372.1 | 4,432.2 | 4,631.3 | 21.5% | 37.3% | 4.5% | ||||||

| 员工 福利 | 1,176.1 | (228.5) | 947.6 | 950.6 | 846.3 | -28.0% | -10.7% | -11.0% | ||||||

| 其他 负债 | 10,952.9 | (1,705.0) | 9,247.9 | 8,144.3 | 8,825.3 | -19.4% | -4.6% | 8.4% | ||||||

| 从 BHI 分拆 负债 | - | 86,465.6 | 86,465.6 | - | - | N.A | -100.0% | N.A | ||||||

| 负债总额 | 307,302.4 | - | 307,302.4 | 231,523.5 | 245,961.5 | -20.0% | -20.0% | 6.2% | ||||||

| 归属于母公司所有者的权益 | 21,455.5 | - | 21,455.8 | 16,230.3 | 16,420.0 | -23.5% | -23.5% | 1.2% | ||||||

| 非控股性 权益 | 15,493.9 | - | 15,493.6 | 13,370.3 | 13,729.6 | -11.4% | -11.4% | 2.7% | ||||||

| 权益总额 | 36,949.4 | - | 36,949.4 | 29,600.6 | 30,149.6 | -18.4% | -18.4% | 1.9% | ||||||

| 负债和权益总额 | 344,251.8 | - | 344,251.8 | 261,124.1 | 276,111.0 | -19.8% | -19.8% | 5.7% | ||||||

(1) BHI 对先前报告的合并数据的贡献。

| 19 | |

| Grupo Aval Acciones y Valores S.A. |

| 完整国际财务报告准则下的合并 财务报表 |

| 国际财务报告准则下的财务 报表 |

| Ps 中的信息 。数十亿 |

| 继续 操作 |

| 合并 收益表 | (1) 2021 年年初 |

YTD 2022 | D |

(1) 2Q21 |

1Q22 | 2Q22 | D | ||||||||

| 2022 年对比 2021 | 22 年第 2 季度对比 22 年第 1 季度 | 22 年第 2 季度与 21 年第 2 季度 | |||||||||||||

| 利息 收入 | |||||||||||||||

| 贷款 投资组合 | 5,825.9 | 7,263.0 | 24.7% | 2,908.1 | 3,379.8 | 3,883.2 | 14.9% | 33.5% | |||||||

| 债务证券投资的利息 | 430.3 | 783.5 | 82.1% | 236.3 | 380.0 | 403.5 | 6.2% | 70.8% | |||||||

| 利息收入总额 | 6,256.2 | 8,046.5 | 28.6% | 3,144.4 | 3,759.8 | 4,286.7 | 14.0% | 36.3% | |||||||

| 利息 支出 | |||||||||||||||

| 检查 账户 | 30.9 | 58.5 | 89.2% | 14.6 | 29.9 | 28.6 | -4.3% | 96.3% | |||||||

| 定期 存款 | 822.5 | 1,303.9 | 58.5% | 393.4 | 544.2 | 759.7 | 39.6% | 93.1% | |||||||

| 储蓄 存款 | 406.5 | 1,079.8 | 165.7% | 202.8 | 407.9 | 671.8 | 64.7% | N.A。 | |||||||

| 存款利息支出总额 | 1,259.9 | 2,442.2 | 93.8% | 610.8 | 982.0 | 1,460.2 | 48.7% | 139.1% | |||||||

| 银行同业 借款和隔夜资金 | 63.1 | 197.7 | N.A。 | 39.0 | 76.5 | 121.3 | 58.6% | N.A。 | |||||||

| 向银行和其他机构借款 | 192.7 | 294.0 | 52.6% | 99.2 | 124.5 | 169.6 | 36.2% | 71.0% | |||||||

| 债券 已发行 | 618.0 | 982.7 | 59.0% | 322.4 | 466.9 | 515.8 | 10.5% | 60.0% | |||||||

| 从开发实体借款 | 44.9 | 74.9 | 66.5% | 21.6 | 29.3 | 45.5 | 55.2% | 110.5% | |||||||

| 财务债务利息支出总额 | 918.8 | 1,549.3 | 68.6% | 482.2 | 697.1 | 852.2 | 22.2% | 76.7% | |||||||

| 利息支出总额 | 2,178.6 | 3,991.5 | 83.2% | 1,093.0 | 1,679.2 | 2,312.3 | 37.7% | 111.6% | |||||||

| 净利息收入 | 4,077.5 | 4,055.0 | -0.6% | 2,051.3 | 2,080.6 | 1,974.4 | -5.1% | -3.8% | |||||||

| 金融资产减值 损失(回收额) | |||||||||||||||

| 贷款 和其他应收账款 | 1,792.7 | 1,526.9 | -14.8% | 862.9 | 807.3 | 719.6 | -10.9% | -16.6% | |||||||

| 其他 金融资产 | 0.6 | 18.0 | N.A。 | (0.1) | 18.9 | (1.0) | -105.2% | N.A。 | |||||||

| 追回 已扣除的金融资产 | (203.3) | (282.6) | 39.0% | (111.6) | (130.8) | (151.8) | 16.0% | 36.0% | |||||||

| 金融资产净减值损失 | 1,590.0 | 1,262.2 | -20.6% | 751.3 | 695.4 | 566.8 | -18.5% | -24.6% | |||||||

| 扣除减值损失后 净利息收入 | 2,487.5 | 2,792.7 | 12.3% | 1,300.1 | 1,385.2 | 1,407.6 | 1.6% | 8.3% | |||||||

| 佣金和费用收入 | |||||||||||||||

| 银行 费用 (2) | 995.6 | 1,148.9 | 15.4% | 491.7 | 564.6 | 584.3 | 3.5% | 18.8% | |||||||

| 信任 活动 | 170.1 | 169.0 | -0.7% | 81.5 | 83.9 | 85.1 | 1.5% | 4.3% | |||||||

| 养老金 和遣散金管理 | 587.3 | 502.6 | -14.4% | 284.0 | 303.7 | 199.0 | -34.5% | -29.9% | |||||||

| 保税 仓库服务 | 76.7 | 87.4 | 13.9% | 38.7 | 43.0 | 44.5 | 3.6% | 14.8% | |||||||

| 佣金和费用收入 | 1,829.8 | 1,907.9 | 4.3% | 895.9 | 995.1 | 912.8 | -8.3% | 1.9% | |||||||

| 佣金和费用产生的费用 | 342.4 | 500.5 | 46.2% | 164.8 | 285.0 | 215.5 | -24.4% | 30.7% | |||||||

| 来自佣金和费用的净收入 | 1,487.3 | 1,407.4 | -5.4% | 731.1 | 710.0 | 697.3 | -1.8% | -4.6% | |||||||

| 商品和服务销售收入 | 5,042.0 | 5,899.5 | 17.0% | 2,668.5 | 2,667.9 | 3,231.6 | 21.1% | 21.1% | |||||||

| 成本 以及销售商品和服务的费用 | 3,330.4 | 3,438.1 | 3.2% | 1,727.6 | 1,647.3 | 1,790.8 | 8.7% | 3.7% | |||||||

| 商品和服务销售总利润 | 1,711.5 | 2,461.4 | 43.8% | 940.9 | 1,020.6 | 1,440.8 | 41.2% | 53.1% | |||||||

| 净交易收入 | 452.1 | 194.1 | -57.1% | 262.4 | (287.3) | 481.5 | N.A | 83.5% | |||||||

| FVTPL 强制要求来自其他金融工具的净收入 | 144.5 | 142.3 | -1.5% | 62.8 | 73.9 | 68.4 | -7.4% | 8.9% | |||||||

| 其他 收入 | |||||||||||||||

| 外国 汇兑收益(亏损),净额 | (250.1) | (333.3) | 33.3% | (82.7) | 369.2 | (702.5) | N.A | N.A。 | |||||||

| 出售投资和实现 OCI 的净收益 | 79.4 | (10.9) | -113.7% | 8.4 | (2.6) | (8.3) | N.A。 | -199.8% | |||||||

| 出售待售非流动资产的收益 | 8.0 | 5.8 | -27.3% | 4.1 | 3.9 | 1.9 | -51.3% | -53.2% | |||||||

| 来自非合并投资的收入 (3) | 248.7 | 450.5 | 81.1% | 86.2 | 203.3 | 247.2 | 21.6% | 186.8% | |||||||

| 资产估值净收益 | 1.9 | 12.8 | N.A。 | (0.0) | 0.3 | 12.5 | N.A。 | N.A | |||||||

| 其他 来自运营的收入 | 131.6 | 277.7 | 111.0% | 63.5 | 219.2 | 58.5 | -73.3% | -7.8% | |||||||

| 其他收入总额 | 219.6 | 402.6 | 83.3% | 79.4 | 793.3 | (390.7) | -149.2% | N.A | |||||||

| 其他 费用 | |||||||||||||||

| 出售待售非流动资产造成的损失 | 1.9 | 0.3 | -83.4% | 1.4 | 0.3 | (0.0) | -110.1% | -102.5% | |||||||

| 人事 费用 | 1,280.8 | 1,353.2 | 5.6% | 648.3 | 680.0 | 673.2 | -1.0% | 3.8% | |||||||

| 一般 和管理费用 | 1,521.8 | 1,671.7 | 9.9% | 781.0 | 797.9 | 873.8 | 9.5% | 11.9% | |||||||

| 折旧 和摊销 | 293.4 | 316.4 | 7.8% | 143.6 | 155.5 | 160.8 | 3.4% | 12.0% | |||||||

| 其他资产减值 损失 | 5.9 | 12.0 | 102.9% | 0.8 | 10.5 | 1.5 | -85.3% | 87.4% | |||||||

| 其他 运营费用 | 86.4 | 80.5 | -6.8% | 66.9 | 35.2 | 45.3 | 28.8% | -32.3% | |||||||

| 其他费用总计 | 3,190.2 | 3,434.0 | 7.6% | 1,642.0 | 1,679.5 | 1,754.6 | 4.5% | 6.9% | |||||||

| 所得税支出前的 净收入 | 3,312.3 | 3,966.6 | 19.8% | 1,734.7 | 2,016.2 | 1,950.4 | -3.3% | 12.4% | |||||||

| 收入 税收支出 | 932.4 | 1,197.2 | 28.4% | 440.4 | 633.0 | 564.3 | -10.8% | 28.1% | |||||||

| 持续经营期间的 净收入 | 2,380.0 | 2,769.3 | 16.4% | 1,294.2 | 1,383.2 | 1,386.1 | 0.2% | 7.1% | |||||||

| 已终止业务期间的 净收益 | 786.6 | 1,597.5 | 103.1% | 420.8 | (4)1,597.5 | (0.0) | -100.0% | -100.0% | |||||||

| 该期间 净收入 | 3,166.6 | 4,366.8 | 37.9% | 1,715.0 | 2,980.8 | 1,386.1 | -53.5% | -19.2% | |||||||

| 该期间 净收入归因于: | |||||||||||||||

| 非控股性 权益 | 1,425.4 | 1,961.6 | 37.6% | 765.5 | 1,251.1 | 710.6 | -43.2% | -7.2% | |||||||

| 归属于母公司所有者的净收入 | 1,741.3 | 2,405.2 | 38.1% | 949.5 | 1,729.7 | 675.5 | -60.9% | -28.9% | |||||||

(1) 考虑到业务已终止,对信息进行了修改。

(2) 包括银行服务佣金、办公网络服务、信用卡和借记卡费用、汇票费、支票和支票簿 和其他费用

(3) 包括股票入账投资者的利润份额,扣除税款和股息收入。

(4) 增加10.53亿比索,与子公司失去控制权所产生的收益有关,包含在22年第一季度的其他运营收入项下, 包含在本报告中,已终止业务的净收益项下

| 20 | |

商品 2

1 二零二年第二季度合并收益业绩国际财务报告准则

2 免责声明 Grupo Aval Acciones y Valores S.A。(“Grupo Aval”)是哥伦比亚和美国(“SEC”)的证券发行人。因此,它必须遵守哥伦比亚和适用的美国证券法规。S. 证券监管。作为阿瓦尔金融集团的控股公司,Grupo Aval还受到金融监管局的检查和监督。本文件中包含的合并财务信息是根据国际会计准则理事会目前发布的《国际财务报告准则》列报的。本报告在必要时解释了ROAA和ROAE等非国际财务报告准则指标的计算细节。波哥大银行于2022年3月29日将BAC Holding International, Corp(“BHI”)75%的股权分拆给了其股东,Grupo Aval随后将其股权分拆给了股东。在分拆之前,波哥大银行是BHI的直接母公司。Grupo Aval保留了BHI约17.2%的间接股份(代表我们在波哥大银行保留的BHI25%股权中的比例权益)。BHI的这种权益在分拆前的报告期内列为已终止的业务,并将在 “扣除税款的股权投资者的利润份额(权益法)” 细列项目下报告。因此,出于可比性目的,我们准备并提交了截至2021年6月30日的六个月的未经审计的补充预估财务信息,这些信息假设分拆已于2021年1月1日完成。如果相关交易是在假定日期进行的,未经审计的补充性预估财务信息无意表明我们的经营业绩或财务状况,也不能预测我们未来任何时期或日期的经营业绩或财务状况。预计财务信息未经审计,截至2022年12月31日止年度的外部审计的完成可能会导致对本文提供的未经审计的预计财务信息的调整,任何此类调整都可能是重大的。欲了解更多信息,请参阅我们2022年8月10日发布的第二季度财报中的补充未经审计的预估财务信息。该报告包括前瞻性陈述。在某些情况下,你可以用 “可能”、“将”、“应该”、“期望”、“计划”、“预期”、“相信”、“估计”、“预测”、“潜力” 或 “继续” 等词语来识别这些前瞻性陈述,也可以用这些词和其他类似词的否定词来识别这些前瞻性陈述。由于总体情况、经济和商业状况的变化、利率和汇率的变化以及我们在向国家价值和出口商登记局和美国证券交易委员会提交的文件中不时描述的其他风险,实际业绩和事件可能与本文的预期存在重大差异。本文档的接收者负责评估和使用此处提供的信息。随着时间的推移,本演示文稿中描述的事项以及我们对这些事项的了解可能会发生广泛而实质性的变化,但我们明确表示没有义务审查、更新或更正本报告中提供的信息,包括任何前瞻性陈述,也不打算在下一份财报之前就此类重大进展提供任何最新信息。本文档的内容和此处包含的数字旨在提供所讨论主题的摘要,而不是全面的描述。如果适用,在本文档中,我们将数十亿称为数千万。

3 本季度合并主要业绩贷款总额不包括银行同业和隔夜基金。PDL 90 + 定义为逾期 90 天以上的贷款。风险成本计算为贷款和其他应收账款的减值损失减去扣除扣除资产的回收额除以平均贷款总额。净利率包括净利息收入加上持有用于交易的投资证券的净交易收入,其计算方法为损益除以平均利息收益资产总额。费用收入比率的计算方法是佣金和费用的净收入除以净利息收入加上佣金和费用净收入、商品和服务销售毛利、净交易收入、FVTPL强制性其他金融工具的净收入以及其他收入总额。效率比率的计算方法是其他支出总额除以净利息收入加上佣金和费用净收入、商品和服务销售毛利、净交易收入、FVTPL强制性其他金融工具的净收入以及其他收入总额。ROAA的计算方法是年化净收入除以总资产的平均值。ROAE的计算方法是归属于Aval股东的净收益除以平均应占股东权益。NS 是指非重要数字。COP $tn Pro forma 2Q21 Pro forma (PF) 其中表示 22 年第 1 季度第 2 季度第 2 季度第 2 季度第 2 季度第 2 季度的 Pro forma pro forma 其中表示 22 年第 1 季度第 2 季度第 2 季度的 Pro forma (Pro forma),其中表示 22 年第 1 季度第 2 季度第 2 季度的 Pro forma borma(Pro forma)表示 22 年第 1 季度第 2 季度第 2 季度的 Pro forma(Pro forma),其中表示 22 年第 1 季度第 2 季度第 2 季度的 Pro forma(Pro forma)。05 x 90 天 PDL/总贷款 4.3% 3.5% 3.3% (20) bps (94) bps 津贴/90 天 PDLs 1.40 x 1.58 x 1.61 x 0.03 x 0.21 x 风险成本 2.0% 1.7% 1.4% (33) bps (65) bps 净利率 4.6% 4.1% (50) bps (94) bps 费用收入比率 17.7% 16.3% 15 bps (139) bps 效率比 39.8% 38.2% 41.1% 283 bps 130个基点报告的 2021 年第 2 季度第 2 季度第 2 季度第 22 季度与 22 年第 1 季度第 2 季度公布的 21 年第 2 季度应占净收益 0.95 美元 1.73 美元 0.68 -60.9% -28.9% ROAA 2.0% 2.8% (173) bps 5 bps ROAE 18.2% 35.3% 16.6% (1,871) bps 供比较其他比率盈利能力资产负债表贷款质量 PF PF • 21 年第二季度的专业贷款、补贴、净利息、费用和运营成本是根据先前报告的合并数据计算得出的,不包括 BHI 对这些数字的贡献。• 2021 年第二季度的预估比率是基于计算得出的根据上面解释的预估数字。• 2022年第一季度的预估比率基于与每个比率相关的申报收入和支出;但是,用于计算这些比率的分母平均值包含前几个季度的预估数字。(1) 分母中不包括与子公司失去控制权收益相关的10.53亿比索,包括在第1季度其他收入项下来自运营的10.53亿比索已终止业务的净收益报告。(1) (1)

4 5.62% 0% 2% 4% 6% 10% 12% 12月17日12月18日12月19日12月20日12个月通货膨胀较低目标区间上限目标区间10.21% 7月22日:12月21日:-17% -7% 13%12月17日12月18日12月19日实际国内生产总值增长通货膨胀哥伦比亚中央银行的利率 9.00% 10.21% 8.15% (5.2%) (6.4%) (9%) (7%)(5%)(3%)(1%)1%贸易余额经常账户赤字来源:哥伦比亚共和国银行和DANE。资料来源:DANE。经季节性调整后,不变价格占2015年GDP的石油出口/出口总额来源:哥伦比亚共和国银行和丹麦国家银行。资料来源:哥伦比亚共和国银行和丹麦国家统计局。季节性国内生产总值——调整后,不变价格(基于2015年)财年国内生产总值1.4% 2.6% 3.2%-7.0% 2017:35.0% 2018:40.2% 2019:40.4% 2020年:28.2%:32.4%宏观经济背景——哥伦比亚(1 | 2)通货膨胀(%)中央银行的货币政策国内生产总值增长(%)经常账户(占国内生产总值百分比,季度)2020 2021(3.7%)(4.9%)(5.7%) 0.8 1.7 1.6 1.4 2.4 2.9 2.9 3.3 3.3 0.7-16.5-8.7-3.6 1.2 13.9 10.8 8.2 8.2 I II III IV I III IV III IV I III I I I I I I I I I I I I I IV 2017 2021 1.4 2.6 3.2 -7.0 10.7 NA

5-5.6-3.6-2.0-2.3-3.3-3.2-3.2-4.0-3.6-3.1-3.1-3.1 2017 2018 2019 2019 2021 2022 2025 2026 2026 2028 实际财政赤字预计财政赤字(2022 年 6 月)9.3% 10.8% 10.8% 11.2% 2018 2019 2021 LTM 全国平均失业率 LTM 平均城市失业率来源:财政部。预测从2022年开始。资料来源:哥伦比亚共和国银行。资料来源:哥伦比亚共和国银行。城市失业定义为13个城市及其大都市区的失业。6月至6月21日——22 城市 16.2% 11.7% 全国 14.6% 11.3% 宏观经济背景——哥伦比亚 (2 | 2) 实际和预计财政赤字财政规则(占国内生产总值的百分比)哥伦比亚比索汇率失业率(%)2018 年第四季度 19年第一季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度9.8 3,174.8 3,205.7 3,477.5 3,277.1 4,054.5 3,756.3 3,532.5 3,678.6 3,748.5 3,812.8 3,981.2 3,691.2 3,691.2 3,680.3 3,670.3 3,660.3 3,660.7 3,695.7 3,695.6 3,695.7 3,695.6 3,695.7 3,695.6 3,695.7 3,695.6 3,695.6 3,695.7 3,695.6 3,695.7 3,695.6 3,695.6 3,695.7 31.3 3,919.3 年初至今平均值 2,600 2,800 3,000 3,200 3,400 3,600 4,200 2,956.5 3,282.4 3,691.3 3,747.2 3,915.3

6 资产资产明细 (%) 总资产 (1) Pro-forma 2021 年第 2 季度的总资产、净贷款和租赁、固定收益投资、未合并股权投资和其他资产是根据报告的合并数据计算得出的,不包括BHI对这些数字的贡献。(2) 净贷款和租赁包括银行间和隔夜基金数据(Ps)。Trillions 242.5 261.1 276.1 Pro forma 2Q2 第 2 季度 22 年同比% = 13.9% Q/Q% = 5.7% 7.6 7.9 14.6 3.2 16.6 Pro forma 二季度6.3 59.0 12.8 4.2 17.7 二季度净贷款和租赁固定收益投资未合并股权投资其他 (2)

7 (1) 预估贷款总额及其2021年第二季度的明细是根据报告的合并数据计算得出的,不包括BHI对这些数字的贡献。147.7 158.3 166.6 Pro-forma 2Q22年第二季度同比% = 12.8%Q/Q% = 5.2% 贷款和应收账款总贷款明细数字以Ps表示。万亿 — 不包括银行同业和隔夜基金 147.7 158.3 166.6 Proforma 第二季度第 2 季度 2Q22 11.0 14.7 5.4 4.8 18.1-17.3 5.8 58.5% 57.5% 57.6% 32.8% 32.7% 9.1% 9.5% 9.5% 9.5% 0.2% 同比% 同比百分比商业消费者抵押贷款小额信贷 (1) (1)

8 贷款组合质量扣除额/平均 90 多个 PDL 风险成本质量覆盖预期 2Q2 第 2 季度 2Q22 5.53% 4.65% 4.38% 4.27% 3.53% 3.33% 30 天 PDL /总贷款 2.35% 2.07% 1.77% 2.05% 1.73% 1.73% 减值亏损/平均贷款总减值损失,净额/平均贷款总额 1.40x 1.58x 1.58x 61x 1.08x 1.20x 1.23x 5.98% 5.57% 5.37% 补贴/总贷款补贴/90+ PDL 补贴/30+ PDL 0.50x 0.55x 0.54x Pro forma 2Q21 Pro forma 1Q22 2Q22 • Pro-forma 期末和平均贷款总额、逾期贷款、补贴,21年第二季度的净减值损失和扣除额是根据报告的合并数据计算的,不包括BHI对这些数字的贡献。• 21年第二季度的预估比率是根据上述预估数据计算得出的。• 2022年第一季度的预估比率基于与每个比率相关的报告收入和支出;但是,用于计算这些比率的分母平均值包含预估比率前几个季度的数字。

9 贷款组合质量逾期30天 (1) 逾期形成90天 (2) 贷款和各阶段覆盖范围 (%) 2021年第二季度Pro-forma PDL、扣除、贷款总额、补贴以及按阶段和类型划分的明细是根据所报告的合并数据计算得出的,不包括BHI对这些数字的贡献。21年第二季度的预估比率是根据上述预估数字计算得出的。(1)逾期贷款 + 30 /包括应收利息账款的贷款总额(2)逾期贷款 + 90 /包括应收利息账款在内的贷款总额。90+ PDL 定义为贷款到期时间超过 90 天。Ps 中的数字。数十亿美元 30 天逾期贷款 (1) 90 天逾期贷款 (2) Coverage Pro forma 2Q22 2Q22 Pro forma 2Q22 2Q22 2Q22 商业 5.37% 4.37% 4.13% 4.75% 3.65% 消费者 5.63% 4.48% 4.54% 2.65% 2.70% 抵押贷款 5.50% 5.28% 3.26% 3.26% 3.23% 小额信贷 32.03% 28.56% 24.05% 24.07% 25.05% 20.70% 贷款总额 5.53% 4.65% 4.38% 4.27% 3.53% 3.33% 80.7% 82.6% 84.3% 11.9% 10.5% 7.4% 6.9% Pro forma 2Q22 第 2 阶段 52.1% 53.5% 54.4% 10.8% 10.5% 10.7% 1.0% 0.9% Pro forma 2Q21 Pro forma 3Q21 Pro forma 4Q21 Pro forma 1Q22 2Q22 初始 +30 PDL 7,982 8,165 7,469 7,184 7,354 新 +30 PDLs 954 208 551 942 697 Charge-Oframa (771) (904) (836) (772) (754) Final +30 pro forma 8,165 7,469 7,184 7,354 7,298 Pro forma 2Q21 Pro forma a 4Q21 Pro forma 1Q22 2Q22 初始 +90 PDLs 6,021 6,308 5,717 5,606 5,590 New +90 PDLs 1,059 313 726 756 710 Charge-Offs (771) (904) (836) (772) (754) Final +90 pdls 6,308 5,717 5,606 5,590 5,547

10 148.3 152.7 160.0 Pro forma 2Q2 第 2 季度第 22 季度 Y/Y% = 7.9% Q/Q% = 4.8% = 1.06x 0.99 x 1.00x 资金明细 (%) Pro forma 2Q22 第二季度存款 72.1% 70.9% 70.0% 银行等 9.1% 9.8% 11.4% 债券发行 14.2% 14.1% 14.0% 银行间借款 4.7% 4.6% 资金 (1) 2021 年第二季度的预估资金总额和存款总额及明细是根据报告的合并数据计算得出的,不包括 BHI 对这些数字的贡献。(2) 21 年第二季度的预备存款/净贷款是根据上述预估数字计算的。(*) 净额贷款等于贷款总额加上银行同业和隔夜资金,扣除贷款和应收账款减值备抵后的存款总额以Ps为单位。万亿存款/净贷款* (%) Pro forma 21Q22 1Q22 2Q2 存款明细 (%) Pro forma 2Q2 2Q22 2Q22 储蓄账户 45.4% 46.5% 45.4% 支票账户 18.3% 18.5% 定期存款 36.1% 34.9% 37.8% 其他 0.2% 0.2% 205.6 215.5 228.7 Pro forma 2Q22 22 季度/Q% = 6.1% Y/Y% = 11.2% (1) (1) (2)

11 2Q21 1Q22 2Q22 2Q22 2Q21 1Q22 2Q22 2Q22 2Q22 2Q22 2Q21 1Q22 2Q22 Core Equity Tier 1 8.9 10.4 10.0 10.0 10.0 10.3 11.8 12.1 12.5 10.8 10.6 AT1 1.2-------------主要资本(一级)10.2 10.4 10.0 10.3 11.8 12.4 12.1 12.5 10.8 10.6 偿付能力比率 12.5 13.0 12.8 13.7 11.0 11.2 13.5 13.2 12.9 13.2 11.4 11.4 11.1 应占权益 + Ps 中的少数股权数字我们银行的万亿美元合并资本充足率(%)如报告所示资本 (1) 有形权益比率的计算方法是总权益减去商誉和其他无形资产除以总资产减去 Goodwi ll 和其他无形资产应占股东权益 21.5 16.2 16.4 13.7 36.9 29.6 30.1 2Q22 2Q22 第二季度少数股权 Q/Q% = 1.9% Y/Y% =-18.1 4% 21.5 16.2 16.4 2Q21 2Q22 Q22 Q/Q% = 1.2% Y/Y% =-23.5% 有形资产比率 (1) 9.6% 8.1% 10.0% 总权益/资产 10.9% 11.3% 10.7%

12 NIM — 净利率净利润 (3) 贷款利率 (4) 净投资利润率 (5) 净利息收入 (3)(万亿)Pro——21 年第二季度的净利息是根据报告的合并数据计算的,不包括BHI 对这些数字的贡献。(1) 第 2 季度的专业比率是根据上述预估数据计算的。(2) Pro-forma 2022 年第 1 季度的比率基于与每个比率相关的报告收入和支出;但是,用于计算这些比率的分母平均值包含预估值前几个季度的数字。(3) 净利息收入和净利润:包括净利息收入加上为交易而持有的投资证券的净交易收入除以平均利息收益资产总额。没有通过损益进行交易的投资证券收入的NIM在22年第二季度为4.0%,在22年第一季度为4.4%,在21年第二季度为4.6%。(4)贷款利率:平均贷款和金融租赁贷款的净利息收入。(5)净投资利润:固定收益证券的净利息收入,通过盈利和银行间交易持有的净交易收入来自净股权和固定收益的净交易收入隔夜基金转为平均证券、银行同业和隔夜基金。5.54% 5.11% 4.91% Pro forma 2Q2 Pro forma 2022 年第 2 季度平均值。贷款收益率 7.87% 8.47% 9.43% 1.13% 0.62%-1.25% Pro forma 2Q2 Pro forma 2022 年第 1 季度第 2 季度平均值固定收益、银行同业和隔夜基金收益率 3.26% 3.98% 4.58% 4.13% 3.64% Pro forma 2Q22 Pro forma 1Q22 2Q22 基金成本 2.16% 4.17% (1) (1) (2) (2) Pro forma 2Q22 1Q22 2Q22 /Pro forma 2Q22 22 2.2 2.1 1.9 -13.4% -9.7%

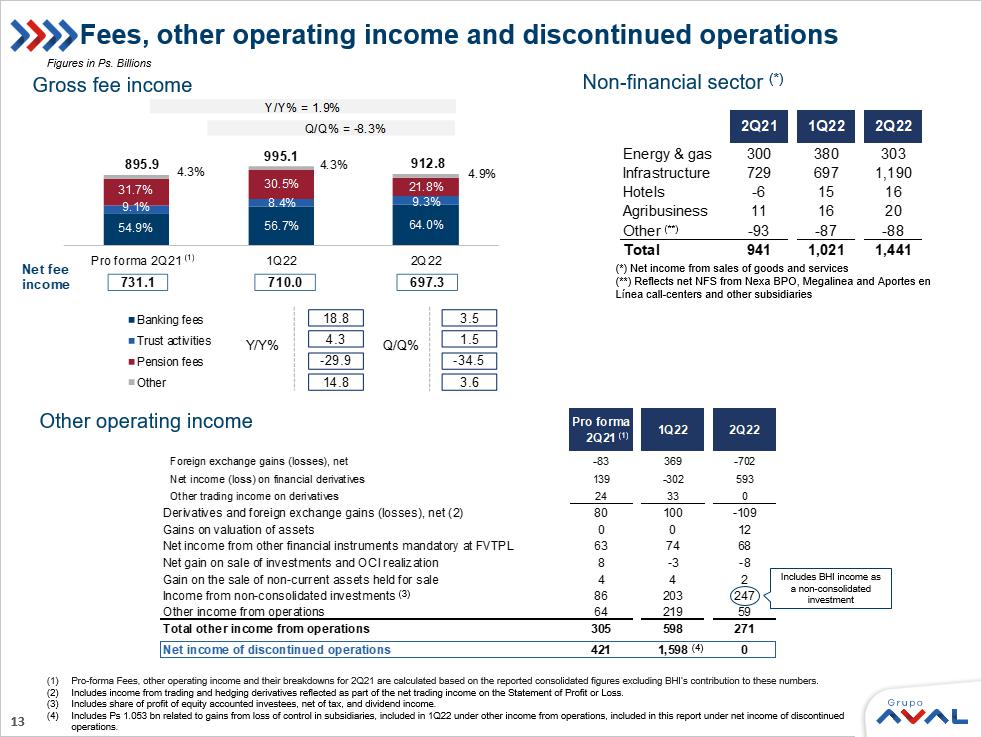

13 费用、其他营业收入和已终止业务费用总收入其他营业收入非金融部门 (*) (*) 商品和服务销售净收入 (**) 反映 Nexa BPO、Megalinea 和 Aportes en L ínea 呼叫中心和其他子公司 (**) (1) Pro-forma 费用、其他营业收入及其明细是根据报告的合并数据计算得出的 21 年第二季度的专业费用、其他营业收入及其明细表不包括BHI对这些数字的贡献。(2) 包括交易和对冲衍生品的收入,这些收入反映为净交易收入的一部分利润或亏损表。(3) 包括净税后的股权投资者的利润份额和股息收入。(4) 包括与子公司失去控制权收益相关的10.53亿比索,包含在2022年第一季度的其他运营收入项下,包含在本报告已终止业务的净收益项下。Ps 中的数字。Billions 895.9 995.1 912.8 Pro forma 2021 年第 2 季度第 2 季度银行费用信托活动养老金费用其他 54.9% 56.7% 64.0% 31.7% 30.5 21.8% 9.4% 9.3% 4.3% 同比% 18.8 4.3-29.9 14.8 3.5 1.5-34.5 年同比% = 1.9% 季度/季度百分比 =-8.3% 净费用收入 697.3 710.0 731.1 包括作为非合并投资的 BHI 收入 (1) (3) 2Q21 1Q22 2Q22 能源和天然气 300 380 303 基础设施 729 697 1,190 酒店 -6 15 16 16 20 其他 -93 -88 总计 941 1,021 1,441 Pro forma 2Q22 1Q22 外汇收益(亏损),净值 -83 369 -702 网金融衍生品收益(亏损)139 -302 593 其他衍生品交易收入 24 33 0 衍生品和外汇收益(亏损),净 (2) 80 100 -109 资产估值收益 0 0 12 FVTPL 强制性来自其他金融工具的净收益 63 74 68 出售投资和 OCI 变现的净收益 8 -3 -8 出售待售非流动资产的收益 4 4 2 非合并投资收入 86 203 247 其他运营收入 64 219 59 其他运营收入总额 305 598 271 已终止业务的净收益421 1,598 0 (4) (1)

14 2.7% 2.6% 2.6% Pro forma 2Q2 Pro forma 1Q22 第二季度效率比率 (1) 成本与资产的比率 (2) Pro-forma 其他支出总额、净利息收入、佣金和费用净收入、商品和服务销售净收入、净交易收入、FVTPL 强制性其他金融工具的净收入以及 21 年第二季度的其他收入总额是根据报告的合并收入计算得出的数字不包括BHI对这些数字的贡献。• 21年第二季度的专业比率是根据上述预估数字计算得出的。• 专业人士-2022 年第 1 季度的表单比率基于与每个比率相关的报告收入和支出;但是,用于计算这些比率的分母平均值包含前几个季度的预估数字。(1) 成本与收入效率比率的计算方法是:其他支出总额除以净利息收入加上公司佣金和费用净收入、商品和服务销售净收入、净交易收入、FF强制性其他金融工具的净收入 VTPL 和其他人均收入总额。(2) 成本与资产效率比率的计算公式为年化其他支出总额除以平均总资产。(3) 分母中不包括与子公司失去控制权收益相关的10.53亿比索,该收益包含在2022年第一季度其他运营收入项下,包含在本报告已终止业务的净收益项下。(3) 39.8% 38.2% 41.1% 预计 2Q2 1 年第 2 季度

15 949.5 1,729.7 675.5 2Q21 2Q22 2Q2 29.7 29.7 77.6 42.6 盈利能力,如Ps中公布的数据。ROAA公布的归属于控股权益的数十亿股净收益(2)ROAE报告(3)(1)截至2022年3月31日的已发行股票为22,281,017,159股,截至2022年6月30日底的已发行股票为23,743,475,754股,22年第二季度的平均已发行股票为22,779,217,340股。(2) 每个季度的ROAA的计算方法为年化净收益除以总资产的平均值。(3) 每个季度的投资回报率计算方法是归属于Aval股东的年化净收益除以平均归属收入股东权益每股收益 2.0% 3.8% 2.1% 二季度二季度二季度二季度 18.2% 35.3% 16.6% 二季度二季度二季度二季度二季度二季度二季度 (1)

16

签名

根据1934年《证券交易法》的 要求,注册人已正式安排下列签署人 代表其签署本报告,并获得正式授权。

日期: 2022 年 8 月 11 日

| GRUPO AVAL ACCIONES Y VALORES S.A. | ||||

| 来自: | /s/ Jorge Adrian Rincon Plata | |||

| 姓名: | 豪尔赫·阿德里安·林孔·普拉塔 | |||

| 标题: | 首席法律顾问 | |||