管理层讨论分析

截至三个月和六个月

JUNE 30, 2022

|

目录表

|

|

|

2022年第二季度业绩亮点

|

2

|

|

关于丹尼森

|

2

|

|

操作的结果

|

4

|

|

惠勒河项目

|

6

|

|

流动性

和资本资源

|

17

|

|

2022年展望

|

20

|

|

其他

信息

|

21

|

|

关于前瞻性陈述的警示

声明

|

22

|

本

Denison Mines Corp.及其附属公司和联合安排(统称为“Denison”或

“公司”)的

管理层讨论和分析(‘MD&A’)提供了对

公司业务的详细分析,并将其财务业绩与上一年度的财务业绩进行了比较。本MD&A的日期为2022年8月4日,应与公司截至2022年6月30日的三个月和六个月的未经审计的中期简明综合财务报表和相关附注一并阅读。未经审计的中期简明合并财务报表是根据国际会计准则委员会(IASB)发布的国际财务报告准则(IFRS)编制的,包括IAS 34、

中期财务

报告。还鼓励读者查阅截至2021年12月31日的年度经审计的综合财务报表和MD&A。除非另有说明,本MD&A中的所有金额均以加元表示。

有关Denison的其他

信息,包括公司的新闻稿、季度和年度报告、年度信息表和

Form 40-F,可通过公司提交给加拿大证券监管机构的文件获得,网址为www.sedar.com

(‘SEDAR’),提交美国证券监管机构的文件为:

www.sec.gov/edgar.shtml(‘Edgar’)。

2022年第二季度业绩亮点

■

以每磅U3O8 74.65美元(59.25美元)的销售价格完成了从

McClean Lake合资企业(‘MLJV’)生产的40,000磅U3O8的销售。

2022年4月,

Denison完成了40,000磅U的销售308,代表

公司2021年在MLJV完成的Sabre试采项目的产量份额。铀以每磅U3O8 74.65美元(59.25美元)的价格出售。

■

获批建造和运营菲尼克斯可行性

现场测试(‘FFT’)

于2022年7月,

Denison宣布已获萨斯喀彻温省批准准备、建造及营运设施,以进行计划于

公司拥有95%股权的惠勒河铀项目(“Wheeler

River”或“该项目”)的菲尼克斯矿床(“菲尼克斯”)的原地回收(“ISR”)FFT

。批准是由萨斯喀彻温省环境部长批准的,并授权丹尼森公司运营“污染物控制设施”--这是采矿作业的典型做法,允许管理从矿物提取到废水处理、排放和储存(视情况而定)的材料。批准

之前,完成了对公司许可证申请的审查和

咨询,以及与FFT相关的支持材料

。

■

完成了确定菲尼克斯加工厂组件的冶金

测试工作和确认了生产黄饼的能力,这对菲尼克斯来说是一个重要的里程碑

于2022年8月,

Denison宣布基本完成了广泛的冶金测试工作,以确定规划中的菲尼克斯加工厂(“菲尼克斯工厂”)的机械部件,

作为正在进行的惠勒河可行性研究(“FS”)的一部分。此外,冶金计划还确认了生产符合行业标准ASTM C967-13规范的黄饼产品的能力。

■

与Kineepk Métis Local#9签署协议

(‘KML’)

2022年6月,Denison宣布已与KML签订参与和

资金协议,该协议表明Denison和KML

共同致力于共同制定一项协议,以支持

在惠勒河提议的ISR铀矿开采作业的推进。公司还就Denison在KML土地和占有区内的所有勘探和评估活动签订了勘探

协议。

这些协议反映了Denison对公司土著人民政策中规定的

原则的承诺,并通过采取

行动来推进和解。

关于丹尼森

Denison Mines

Corp.是根据安大略省法律成立的公司,是加拿大所有省和地区的发行人。丹尼森的普通股在多伦多证券交易所(多伦多证券交易所)上市,代码为DML,在纽约证券交易所美国交易所上市,代码为DNN。

Denison是一家铀矿勘探和开发公司,主要在加拿大萨斯喀彻温省北部的阿萨巴斯卡盆地地区

拥有权益。公司在其旗舰铀矿项目惠勒河铀矿项目中拥有95%的权益,该铀矿项目是萨斯喀彻温省北部阿萨巴斯卡盆地基础设施丰富的东部地区最大的未开发铀矿项目。惠勒河的前期可行性研究已于2018年年底完成,

考虑到将菲尼克斯开发为ISR作业而将鹰头鹰矿藏开发为常规地下采矿作业的潜在经济价值。Denison在萨斯喀彻温省的权益还包括:MLJV拥有22.5%的权益,其中包括几个铀矿床;McClean Lake铀矿厂,后者根据

收费磨矿协议(详情见下文的经营结果)签约处理Cigar Lake矿的矿石;外加中西部主矿和中西部A矿25.17%的权益;以及Tthe Heldeth Túé

(‘THT,前身为’J区‘)和沃特伯里湖金矿的67.01%权益。中西部主要矿藏、中西部A矿藏、THT矿藏和哈士奇矿藏位于McClean湖磨坊20公里范围内。

至Denison拥有JCU(加拿大)勘探有限公司(“JCU”)50%的股权,在加拿大的多个铀项目合资企业中持有其他权益,包括千禧项目(JCU,30.099%)、Kiggavik项目(JCU,33.8118%)和克里斯蒂湖项目(JCU,34.4508%)。

Denison的

勘探组合还包括在Athabasca盆地

地区占地约297,000公顷的物业

的其他权益。

Denison还通过其关闭的Mines集团(前身为Denison Environmental Services)

从事关闭后的矿山护理和维护服务,

该集团管理Denison在埃利奥特湖

地区的复垦矿场,并为某些第三方项目提供相关服务。

精选季度财务信息

|

(单位为

千)

|

|

截至

June 30,

2022

|

|

截至

12月31日,

2021

|

|

|

|

|

|

|

|

财务状况:

|

|

|

|

|

|

现金和现金等价物

|

$

|

56,839

|

$

|

63,998

|

|

流动资金

(1)

|

$

|

63,405

|

$

|

76,785

|

|

对铀的投资

|

$

|

162,693

|

$

|

133,114

|

|

财产、厂房和设备

|

$

|

252,871

|

$

|

254,462

|

|

总资产

|

$

|

523,777

|

$

|

510,284

|

|

长期负债总额

(2)

|

$

|

70,291

|

$

|

97,242

|

(1)

营运资本是非国际财务报告准则

财务指标,计算方法为流动资产价值减去流动负债价值,不包括非现金流动负债

(即,截至2022年6月30日的营运资本不包括递延收入、投资认股权证和认股权证负债的当前部分

中的非现金流动负债8,230,000美元)。截至2022年6月30日,公司的营运资本包括9,536,000美元的证券投资(2021年12月31日-14,437,000美元的证券投资)。

(2)

主要由递延收入的非流动部分、非流动的回收债务和递延所得税负债构成。

|

|

|

|

|

2022

|

|

2022

|

|

2021

|

|

2021

|

|

(单位:千,每股除外)

|

|

Q2

|

|

Q1

|

|

Q4

|

|

Q3

|

|

|

|

|

|

|

|

|

|

|

|

|

|

运营结果:

|

|

|

|

|

|

|

|

|

|

总收入

|

$

|

6,800

|

$

|

4,125

|

$

|

3,337

|

$

|

9,541

|

|

净收益

(亏损)

|

$

|

(16,147)

|

$

|

42,623

|

$

|

(2,648)

|

$

|

32,866

|

|

基本和稀释后的每股收益(亏损)

|

$

|

(0.02)

|

$

|

0.05

|

$

|

(0.01)

|

$

|

0.04

|

|

|

|

|

|

2021

|

|

2021

|

|

2020

|

|

2020

|

|

(单位:千,每股除外)

|

|

Q2

|

|

Q1

|

|

Q4

|

|

Q3

|

|

|

|

|

|

|

|

|

|

|

|

|

|

运营结果:

|

|

|

|

|

|

|

|

|

|

总收入

|

$

|

4,626

|

$

|

2,496

|

$

|

4,094

|

$

|

2,743

|

|

净亏损

|

$

|

(2,357)

|

$

|

(8,884)

|

$

|

(3,095)

|

$

|

(5,482)

|

|

每股基本和摊薄亏损

|

$

|

(0.00)

|

$

|

(0.01)

|

$

|

(0.01)

|

$

|

(0.01)

|

|

|

|

|

|

|

|

|

|

|

导致季度业绩差异的重大项目

●

由于McClean Lake工厂的铀加工时间以及Cigar Lake矿的估计矿产资源的变化,本公司的通行费

磨矿收入存在波动。由于新冠肺炎大流行(新冠肺炎)导致雪茄湖

矿场暂停采矿,2021年第一季度和第二季度初,McClean

湖的收费碾磨工作暂停。

有关详细信息,请参阅下面的运营结果。

●

已关闭的

Mines集团的收入会因项目的时间安排而波动,在正常业务过程中,项目的时间安排全年都会有所不同。

●

于2021年第三季度,本公司与铀参与公司(‘UPC’)的管理服务协议终止,导致

一次性支付5,848,000美元的终止费。2021年7月19日后,本公司停止从UPC获得管理费收入。

●

在2022年第二季度,公司确认了矿物销售的非经常性收入。有关详细信息,请参阅下面的操作结果

。

●

运营费用因MLJV和已关闭矿山集团的项目时间而波动

,这两个项目在正常业务过程中全年都不同。

●

由于萨斯喀彻温省北部的冬季和夏季勘探季节的时间安排,勘探费用通常在第一季度和第三季度最大。然而,由于2021年ISR现场计划的时间安排,2021年夏季勘探计划

从9月中旬开始,一直持续到2021年第四季度。

●

其他收入和支出

因公司的

组合投资、股票认购权证和铀

投资的公允价值变化而波动,所有这些都通过利润或亏损按公允价值记录,并受相关股票/

商品价格波动的影响。本公司的铀投资及部分认购权证亦受美元兑加元汇率波动的影响。公允价值变动对公司净收益/亏损的影响在2021年第三季度以及2022年第一季度和第二季度尤为显著。有关详细信息,请参阅下面的其他收入和

支出。

●

公司的业绩

还会不时受到持续活动产生的其他非经常性事件的影响,如下文所述。

操作的结果

收入

麦克莱湖铀厂

McClean Lake位于萨斯喀彻温省北部阿萨巴斯卡盆地的东部边缘,位于萨斯卡通以北约750公里处。

Denison持有MLJV及其McClean Lake铀厂22.5%的所有权权益,McClean Lake铀厂是世界上最大的铀加工设施之一,根据收费磨矿协议,该公司签约加工来自Cigar Lake矿的矿石。MLJV是Orano Canada Inc.(“Orano Canada”)和Denison的合资企业,Orano Canada Inc.拥有77.5%的权益,Denison拥有22.5%的权益。

于二零一七年二月,

Denison完成与Anglo Pacific Group PLC及其一家全资附属公司的一项安排(“APG

安排”),根据该安排,Denison获预付43,500,000美元,以换取自二零一六年七月一日起根据与Cigar Lake合资企业(“CLJV”)的现行收费磨削

协议从MLJV收取未来通行费

的权利。APG安排包括Denison的若干

合同义务,将本公司未来通过McClean Lake磨坊加工指定Cigar Lake矿石所赚取的现金

收益

转给APG,因此,预付款作为递延收入入账。

为应对

新冠肺炎疫情,中国石油天然气集团公司从2020年3月底至2020年9月暂停雪茄湖矿的生产,然后从2020年12月底至2021年4月再次停产。MLJV在CLJV关闭的

期间暂时暂停了工厂的运营。如上所述,Denison根据APG安排出售了将从雪茄

湖矿石加工中赚取的收费碾磨收入。虽然McClean Lake工厂的临时停产导致Denison确认的收入

下降,但影响是非现金的

,仅限于减少公司递延收入余额的提取。

在截至2022年6月30日的三个月和六个月内,McClean Lake工厂分别加工了540万和910万磅U308对于CLJV,

分别(2021年6月30日-250万和250万英镑U3O8)和

收费碾磨收入分别为1,505,000美元和3,976,000美元

(2021年6月30日-582,000美元和719,000美元)。与前一年相比,当前三个月和六个月期间的通行费

磨坊收入增加是由于2021年为应对新冠肺炎疫情而临时关闭了

磨坊。此外,2022年第一季度录得1,444,000美元的非现金累计会计调整

,这主要是由于雪茄湖矿石的估计研磨时间发生了

变化,此前雪茄湖矿的运营商宣布,矿山产量将从之前计划的每年1800万磅U3O8减少到2022年和2023年的每年1500万磅U3O8,然后再减少到每年1350万磅U3O8

。根据IFRS 15,与客户签订合约的收入

,CLJV矿石收费碾磨的估计时间的变化导致收费碾磨交易的隐含融资部分增加

,从而增加了在收费碾磨合同有效期内应确认的总递延收入以及递延

收入提款率。自2016年7月APG安排开始以来,更新的提款率

追溯应用于CLJV产生的所有英镑,导致2022年第一季度录得

期间的调整。

于截至2022年6月30日止三个月及六个月内,本公司亦分别于收费碾磨递延收入结余(2021年6月30日随着递延收入

负债随着时间的推移而减少,年度增值费用将在协议有效期内

减少。

矿物销售

矿产销售

截至2022年6月30日的三个月和六个月的收入分别为2,986,000美元和2,986,000美元(2021年6月30日-零美元和零美元)。Minor

2022年第二季度的销售收入来自销售40,000英镑的U308从库存中获得,平均价格为每磅74.65美元(59.25美元)。2022年第二季度销售的库存来自公司在2021年在McClean

Lake完成的Sabre试采项目的产量中所占的份额。

关闭矿山服务

关闭后矿场

护理和维护服务由Denison的

关闭矿场集团提供,该集团自1997年以来一直为关闭的矿场提供长期护理和维护。Closed Mines集团在安大略省和魁北克省设有办事处,负责管理丹尼森的艾略特湖填海项目,并为某些第三方项目提供相关服务。

截至2022年6月30日的三个月和六个月内,关闭矿场服务的收入分别为2,309,000美元和3,963,000美元(2021年6月30日-2,566,000美元和4,310,000美元)。与之前的

期间相比,截至2021年6月30日的三个月和六个月的收入有所下降,原因是一份客户合同在2022年没有续签。

与UPC的管理服务协议

在2021年7月19日之前,Denison为UPC提供一般行政和管理服务,Denison从中赚取管理费和买卖铀矿的佣金。2021年4月,UPC宣布已与Sprott Asset Management LP(‘Sprott’)达成协议,将UPC

转换为Sprott实物铀信托基金。此项交易于2021年7月19日完成,Denison与UPC之间的管理服务协议(‘MSA’)终止。

因此,在截至2022年6月30日的三个

和六个月(2021年6月30日-1,478,000美元和

2,093,000美元)期间,公司没有来自UPC的收入。

运营费用

挖掘

采矿部门的运营费用包括折旧和开发成本,以及与销售铀有关的销售成本。

截至2022年6月30日的三个月和六个月的运营费用

分别为1,779,000美元和2,521,000美元(2021年6月30日-1,353,000美元和1,648,000美元),包括与McClean Lake工厂有关的折旧费用929,000美元和1,553,000美元(2021年6月30日

-429,000美元和429,000美元),这是由于加工了大约540万和910万磅U308英镑,分别为CLJV(2021年6月30日-250万英镑和250万英镑)。运营费用还包括与MLJV相关的开发和其他

运营成本831,000美元和932,000美元(2021年6月30日-924,000美元和1,219,000美元),包括444,000美元的销售成本,34,000美元的销售费用,以及与销售40,000

磅U3O8相关的销售特许权使用费和

资源附加费216,000美元。

关闭的矿山服务

截至2022年6月30日的三个月和六个月的运营费用

分别为1,875,000美元和3,531,000美元(2021年6月30日-

2,338,000美元和3,931,000美元)。费用主要用于提供给客户的护理和维护服务,并包括人工

和其他成本。与上一年相比,当前

期间的运营费用减少,主要是因为有一份客户合同没有续签2022年。

矿业权评估

在截至2022年6月30日的三个月和六个月期间,Denison在评估支出中的份额分别为6,616,000美元和11,081,000美元(2021年6月30日-6,381,000美元和9,142,000美元)。与上一期间相比,评价支出增加的原因是惠勒河评价活动增加,包括2022年ISR实地方案、改进财务系统以及购买支持快速傅立叶变换的用品和设备。下表

汇总了2022年上半年完成的评价活动。

|

项目评估活动

|

|

属性

|

丹尼森的

所有权(1)

|

评估钻探(2)

|

其他活动

|

|

惠勒河

|

95%

|

4,176.6米

(9

口PQ井)

|

ISR

现场测试,

工程、

FS、冶金测试、环境和可持续性活动

|

|

|

|

|

5,523 m (14 holes)

|

|

备注:

(1)公司于2022年6月30日的有效所有权权益,包括通过

JCU持有的5%间接所有权权益。

(2)评估

钻探包括为进一步评估菲尼克斯的ISR采矿条件而对新的PQ直径钻孔进行钻石钻探

。数量包括在

个已完成的钻孔中钻出的总评估米数,以及已完成的钻孔总数。

惠勒大河工程

考虑到将菲尼克斯矿藏作为ISR

作业开发菲尼克斯矿藏和将鹰头鹰矿藏作为常规地下采矿作业开发的潜在经济价值,惠勒河的加油站已于2018年年底完成。

有关惠勒河的更多详情,包括估计的矿产储量和资源,载于题为《加拿大萨斯喀彻温省惠勒河铀项目预可行性研究报告》的惠勒河项目技术报告(《PFS技术报告》),该报告的生效日期为2018年9月24日。可在Denison的网站上和SEDAR和EDGAR的个人资料下获得PFS技术报告的副本。

鉴于自2020年初新冠肺炎疫情爆发以来所经历的社会、金融和市场中断,丹尼森暂停了惠勒河的

某些活动,包括实现PFS中概述的项目开发时间表

的关键路径上的计划,如环境评估

(EA)计划。虽然活动已于2021年初恢复,但本公司目前无法估计PFS中概述的项目开发时间表将受到的影响,用户请注意,报告中提供的有关2021年投产前活动开始时间和2024年首次投产时间的估计不应依赖。

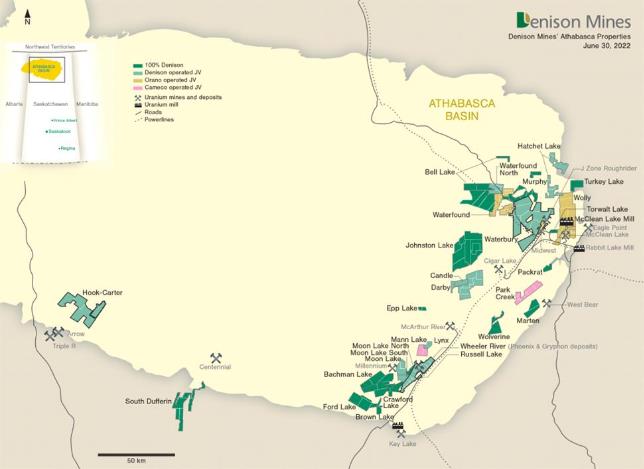

惠勒河地产、菲尼克斯和鹰头狮矿藏以及PFS中概述的现有和拟议基础设施的位置

显示在下面提供的地图上。

评估计划

Denison的惠勒河2022年评估计划反映了一项雄心勃勃的计划,旨在于2021年底为凤凰城ISR项目启动的FS完成之前,进一步降低该项目的技术要素的风险。2022年计划的活动包括(1)

完成额外的现场计划(‘2022 field

Program’)和FFT,以及(2)推进FS的完成,(3)完成各种环境评估范围并向适用的监管机构提交环境影响声明(EIS)草案,(4)

启动拟议的菲尼克斯ISR运营许可和建设所需的活动,以及(5)推进与感兴趣的

方的影响

利益协议(‘IBA’)谈判。

在截至2022年6月30日的三个月和六个月内,Denison在惠勒河评估成本中的份额分别为7,074,000美元和11,528,000美元(2021年6月30日-6,882,000美元和9,560,000美元)。

工程活动

支持2022年现场计划的工作一直持续到第二季度

。到目前为止,2022年实地计划涉及以下

组成部分:

测试井成功安装在位于菲尼克斯

矿床计划开采第一阶段、第二阶段和第四阶段(“三点测试模式”)的三个离散的三点

群中。每个

三点测试模式将用于进一步评估之前未评估过的矿床

其他区域/阶段内的ISR

采矿条件。这些评估已于最近开始,预计将纳入

详细的矿山规划工作,作为正在进行的项目财务报表的一部分。

在另外九口PQ井成功安装后,广泛的水文地质测试工作已开始,并将于第二季度末进行。到目前为止,另外九口PQ井已完成油井开发和短期注水测试,

五口商业规模油井(“CSW”)已于2021年安装

,以促进进一步的详细测试工作。剩余的测试工作包括注水、泵和封隔器测试,预计将于第三季度完成,旨在

进一步确定矿带内的水文地质单位

以及矿床的波及系数。这些测试预计将更全面地了解第一阶段、第二阶段和第四阶段的水文地质特征,并支持FFT的设计和实施,下面将对此进行更详细的讨论。

在2022年第二季度,公司完成了详细的钻孔地球物理测试,包括水物理、井间地震和

标准地球物理测量。测试工作已在三点测试模式和五个CSW内成功进行。

正在对测试工作的结果进行评估,以确定矿床的垂直和水平流动情况,以便将其纳入与正在进行的

FS相关的矿山规划。

在第二季度,2022年现场计划的活动还包括:

将以前钻探计划产生的矿化岩屑

移至许可设施并将其处置,以及收集大量的水文地质、地下水和冶金样品。

冶金测试

在2022年第二季度期间,公司基本完成了旨在确定菲尼克斯工厂机械部件的冶金测试工作(见日期为2022年8月3日的新闻稿)。测试工作于2021年4月在萨斯喀彻温省的萨斯喀彻温省研究理事会(SRC)实验室启动。测试工作包括使用

含铀溶液(‘UBS’)进行实验室测试,该溶液以前是通过实验室规模浸出菲尼克斯

矿床的岩心样品而生产的。这些样品旨在代表预计从计划在菲尼克斯的ISR井场中回收的东西

(见2021年8月4日的新闻稿)。

迄今已完成的冶金测试工作的

结果通过以下方式突出显示:

●

高品位凤凰城矿藏的UBS在黄饼沉淀流程之前,先用简单的化学

沉淀阶段除去某些元素。

●

符合铀行业标准ASTM C967-13

规格(详情见下文)的黄饼产品已在实验室中

沉淀出来。

●

采用典型的工业水处理工艺,通过控制pH值和沉淀,可获得高质量的出水。

此外,冶金测试计划还为正在进行的与计划中的菲尼克斯工厂和ISR操作相关的FS流程提供了几个重要的

输入,包括确认以下内容:

●

菲尼克斯工厂机械部件的适宜性

与PFS中概述的相似。

●

菲尼克斯工厂处理平均15 g/L铀的瑞银原矿的适宜性。

●

通过在110°C烘干,

达到黄饼行业标准的能力,表明计划中的凤凰城工厂不需要焙烧。

●

生产符合行业标准的黄饼产品的能力

,无需使用氨和通常与之相关的特殊和附加工艺。

●

达到保护环境的最终工厂污水质量排放标准的能力,预计将在计划作为项目环境评估的一部分提交的环境影响报告书草案中概述。

此外,已完成广泛的测试工作,以确定任何潜在的关注元素、所需的工艺组件、试剂和

降低加工风险所需的一般操作参数

并确保生产出符合

行业标准的黄饼产品。这使得工厂和FS的工艺设计取得了显著的进展。

以下领域的其他

目标冶金测试工作仍在继续:

●

专门的

测试工作可能会进一步改进污水处理流程、优化试剂使用并增强整体环境保护

。

●

实验室规模

继续对完整岩心进行浸出,并进行其他测试以进一步完善菲尼克斯ISR作业的生产采收率曲线,这可能会考虑到额外的井场和ISR工厂

设计优化。

●

实验室规模

代表菲尼克斯矿藏内不同水文地质单元的破碎岩心的淋滤和修复试验,以确定井田不同区段的可实现回收率、浸出率和修复计划,并进一步

推进菲尼克斯工厂的详细设计。

支持可行性研究的2022年冶金计划的实验室工作正在萨斯卡通的SRC矿物加工和地质分析实验室进行,由Wood Canada Limited监督(见日期为2021年9月22日的新闻稿)。

ASTM C967-13标准

ASTM

C967-13是一套适用于铀矿

精矿的质量规格,为满足提炼和转化为六氟化铀的要求而在铀行业中得到普遍认可,因此是一种可销售的产品。但是,各方可以根据具体情况同意对产品质量进行不同或更严格的规格。

可行性现场测试

在2022年第二季度,继续允许支持FFT的活动,2022年7月,公司获得了建设和运营菲尼克斯FFT的批准(见2022年7月12日的新闻稿)。该批准由萨斯喀彻温省环境部长批准,授权Denison运营

“污染物控制设施”--这是采矿作业的典型做法,并允许管理从矿物提取到废水处理、排放和储存(视情况而定)的材料。批准经过了严格的审查和咨询

流程。

加拿大核安全委员会(‘CNSC’)已

确定,公司要拥有和储存核物质

(FFT的

操作产生的含有铀的矿化溶液),还需要核物质许可证。获得此许可证的流程已经非常先进,预计将在

FFT所需的现场准备和调试活动完成之前收到许可证。

FFT旨在使用现有的商业规模ISR测试

模式(“测试模式”),该测试模式于2021年安装在菲尼克斯

(见2021年7月29日和2021年10月28日的新闻稿),以便于综合评估

菲尼克斯矿床的水力流动特性和通过冶金

岩心浸出测试计划评估的浸出

特性。总体而言,FFT旨在提供对菲尼克斯成功应用

ISR采矿方法所需的渗透率、可浸出性和

遏制参数的进一步验证,预计将验证并告知各种FS设计元素,包括

项目预期的生产和修复概况。

FFT的操作计划分三个阶段进行:(1)浸出阶段,(2)中和阶段,以及(3)回收的

溶液管理阶段。

大多数测试活动(浸出和中和阶段)

将在预计60天的运行时间范围内进行,

临时设施的建设和放置将在测试设施投产和开始浸出阶段之前大约两个月开始。

浸出阶段旨在评估矿化区在地表以下约400米处的

浸出过程的有效性和效率。浸出

阶段包括将酸性

溶液有控制地注入到矿化区(“淋滤区”)内的现有测试模式的一部分中,并使用

现有测试井将溶液恢复到地表。从

浸出阶段回收的溶液预计将含有溶解的矿物,包括铀、铜、铁、钼和锌。一旦浮出水面,回收的溶液(最多500立方米)将按照批准的环境保护措施

临时储存在储罐中。

中和阶段包括从浸出区回收剩余的浸出矿化溶液,

旨在验证将浸出区恢复到接近

基线条件的过程的效率和效果。在此阶段,将向淋滤区注入弱碱性

(碱性)溶液,以中和该区域,并逆转在淋滤期注入的酸性

溶液的残留效果。从中和阶段回收的

溶液(最大可达500立方米)也将按照批准的遏制措施临时储存在表面

的储罐中。

回收溶液管理阶段包括:

将从浸出相和中和相回收的溶液分离为(I)矿化沉淀物和

(Ii)中和处理溶液。矿化沉淀物

将暂时储存在钢罐中的表面上,

处理后的中和溶液将重新注入指定的地下区域。

FFT设施

完成FFT所需的临时

地面设施计划于2022年第三季度在菲尼克斯现场安装。截至2022年6月30日,必要的材料、设备和用品的采购以及设施的详细工程

进展顺利。

FFT站点计划包括以下设施和

基础设施:

●

油罐垫

-用于储存用于将试剂运送到现场的油罐车。

●

注入

溶液制备模块-将地下水与试剂混合以制备注入

溶液的模块单元。

●

测试模式

覆盖建筑-要在测试区域上建造的张力结构建筑

。

●

回收的

溶液调压罐-调压罐将从测试井中接收回收的

溶液。

●

解决方案

储罐-预计将安装6个储罐,以提供总计1,000立方米的溶液存储容量。在FFT的回收溶液管理阶段,这些

储罐被设计用于接收从回收的

溶液波动罐抽出的溶液用于临时存储,然后将回收的溶液分离成矿化沉淀物和中和的

处理的溶液。

●

管道

-双壁输送管道将从回收的

溶液调压罐(靠近测试井)连接到溶液

储存罐。

●

恢复的

解决方案管理模块-将在现场动员两个模块单元,其中包含用于管理恢复的

解决方案的设备。

●

矿化的

沉淀物储存罐-在回收的溶液管理阶段,矿化的沉淀物将被转移到完全封闭和可上锁的储存罐中。矿化的

沉淀物储罐将被放置在安全的围栏区域

用于临时储存。

●

实验室

-将在现场设置一个流动实验室,并配备

以进行实验室规模的样品测试。

●

建筑

/运营中心-移动办公室将作为建筑办公室和运营中心,以及现场的大门

入口点。

●

洗车和更衣室-在凤凰城的每个班次之前和之后,工作人员都可以使用移动设备更换和清洗。

●

周边

围栏-整个区域(约8,820平方米)将被围栏和栅栏围住,以控制出入并最大限度地减少与野生动物的互动。

可行性研究

在2021年第三季度,Denison宣布了WRJV的决定,将建议凤凰城的ISR采矿作业提前到

FS阶段,并选择Wood PLC作为独立的牵头作者

。

在2022年上半年,FS的工作与开发菲尼克斯ISR生产模型和3D加工厂模型的进展有关,并得到上文讨论的2022年现场和冶金测试计划的支持。

完成FS是项目进展过程中的关键一步,旨在将降低风险的努力推进到公司和WRJV能够做出最终的

开发决策的程度。FS的主要目标

包括:

作为正在进行的环境评估的一部分进行的广泛的规划和技术工作,

包括与

各相关方的咨询工作中的适用反馈,预计将被纳入

FS项目设计,以支持我们实现

达到并

超出监管机构预期的环境期望并与当地土著社区的利益保持一致的卓越环境管理标准的抱负。

凤凰城的矿产资源上一次评估是在2018年。此后,作为各种ISR现场测试的一部分,在菲尼克斯

矿床及其周围完成了额外的钻探,包括钻探

GWR-045和GWR-049(见2022年2月16日和2021年7月29日的新闻稿)和勘探钻探;预计

更新的矿产资源评估将成为FS矿山规划的基础。

FS

矿山设计预计将反映采用冻结

井壁结构的决定(见2020年12月1日的新闻稿),以及

多个现场测试计划和广泛的水文地质

建模练习的结果,这些结果为

优化项目的其他要素提供了各种机会-包括井

井网设计、渗透率增强策略以及

施工和生产时间表。

FS

加工厂设计预计将反映将ISR采矿铀头品位提高到15 g/L的决定(见2021年8月4日的新闻稿),以及旨在优化项目选矿方面的

广泛冶金实验室研究的结果。

FS还旨在提供所需的工程设计水平,以支持3类资本成本估算(AACE

国际标准,精确度为-15%/+25%),预计这将为确认2018年完成的PFS中强调的项目的经济潜力提供基础。

环境和可持续发展活动

环评活动

在2022年第二季度,完成了EA所需的最终第三方技术评估

。这些

评估的结果得出的结论是,在矿山生命的所有阶段,

预计该项目不会对人类和环境造成重大不利影响。

公司将环境影响评估的技术评估结果提交给

各个感兴趣的各方--包括英吉利河第一国家(‘ERFN’)和KML。参加会议的人数一般都很多,提问和评论的重点是了解ISR开采方法、潜在的环境影响和就业机会。

监管部门的沟通也持续到第二季度。来自萨斯喀彻温省环境部(‘SKMOE’)和CNSC的代表出席了公司在萨斯喀彻温省北部举行的

社区会议。

社区参与活动

在2022年第二季度,Denison

与KML签订了一份参与和资助协议,该协议表达了Denison和KML共同致力于共同制定一项协议,以支持惠勒河项目计划的ISR铀矿开采作业的推进。

该参与协议建立在Denison和KML之间关于支持KML对惠勒河项目联邦和省级环境评估进程的贡献和参与的现有书面协议的基础上。此外,Denison和KML已就Denison在KML土地和占有区内的勘探和评估活动签订了勘探协议。

矿产勘查

在截至2022年6月30日的三个月和六个月内,Denison的勘探支出份额分别为1,060,000美元和3,626,000美元(2021年6月30日-528,000美元和1,876,000美元)。截至2022年6月30日的三个月和六个月的勘探支出较上年增加

是由于冬季勘探活动增加。

阿萨巴斯卡盆地的勘探支出通常是季节性的,

导致冬季勘探季节(1月至4月中旬)和夏季勘探季节(6月

至10月中旬)的野外活动增加。

下表汇总了2022年上半年完成的勘探活动。

|

勘探活动

|

|

属性

|

丹尼森的所有权

|

以米为单位的钻探

(M)(1)

|

其他活动

|

|

蜡烛

|

45.08%(2)

|

-

|

地球物理

调查

|

|

克劳福德湖

|

100.00%

|

-

|

地球物理

调查

|

|

达比

|

60.10%(3)

|

-

|

地球物理

调查

|

|

福特湖

|

100.00%

|

3341(7

个洞)

|

-

|

|

约翰斯顿湖

|

100.00%

|

-

|

地球物理

调查

|

|

月亮湖南面

|

75.00%

|

-

|

地球物理

调查

|

|

沃特伯里

|

66.90%

|

-

|

地球物理

调查

|

|

McClean湖

|

22.50%

|

5,862 (23

holes)

|

-

|

|

中西部

|

25.17%

|

-

|

地球物理

调查

|

|

发现水

|

24.68%(4)

|

4653(8个

个洞)

|

地球物理

调查

|

|

沃利

|

21.32%(5)

|

2,037(9

个洞)

|

地球物理

调查

|

|

|

|

|

|

|

总计

|

|

15,893 (47 holes)

|

|

(1)

该公司报告共钻探了

米,并成功完成了

个目标深度的钻探。

(2)

代表Denison在2021年12月31日的所有权状况。丹尼森的合资伙伴已选择不为他们在丹尼森运营的2022年勘探项目中54.92%的份额提供资金。因此,

丹尼森的所有权份额将增加。

(3)

代表Denison在2021年12月31日的所有权状况。丹尼森的合资伙伴已选择不为他们在丹尼森运营的2022年勘探项目中39.90%的份额提供资金。因此,

丹尼森的所有权份额将增加。

(4)

Denison于2022年3月31日的有效

所有权权益,包括通过Denison对JCU的50%

所有权持有的间接

12.90%所有权权益。

(5)

代表Denison在2021年12月31日的所有权状况。Denison已选择不为其在运营商Orano Canada实施的2022年勘探计划中21.32%的份额提供资金。因此,Denison的

所有权份额将减少。

公司截至2022年6月30日在阿萨巴斯卡盆地的土地状况如下图所示。公司的阿萨巴斯卡土地组合在2022年第二季度没有变化,仍为296,661公顷(211项索赔)。本公司报告的土地持仓量

不包括JCU持有的土地持仓量。

惠勒

河流勘探

截至2022年6月30日的三个月和六个月内,丹尼森在惠勒河勘探成本中的份额分别为37,000美元和148,000美元(2021年6月30日-186,000美元和446,000美元)

惠勒河勘探项目计划于2022年第三季度末开工。在截至2022年6月30日的三个月和六个月内,与惠勒河相关的勘探工作包括桌面分析

和解释2021年勘探计划的结果,报告2020年和2021年的勘探活动,以及详细的2022年勘探钻探计划

预计将在大约13个

个钻孔中进行约6,700米的钻探。该计划目前预计将集中在M区和鹰头狮南部目标区,在这两个地区之前的勘探

钻探发现了蚀变、放射性升高和地球化学浓缩,这可能表明

一个潜在的铀矿化系统。

勘探管道属性

于2022年上半年,Denison的11个管道物业(7个由Denison运营)

进行了勘探现场项目,Denison在截至2022年6月30日的三个月和六个月的勘探成本中的份额分别为851,000美元和3,139,000美元(2021年6月30日-258,000美元和

1,108,000美元)。

第二季度完成的现场工作包括对公司的Johnston Lake、Candle和Darby物业进行物业规模的Z-Tipper Axis电磁(ZTEM)调查。

调查旨在开发物业规模的电导率模型

,预计这些模型将为每个物业的地下地质提供有价值的洞察。此外,2022年夏季钻石钻探计划在奥拉诺加拿大运营的沃特福德河项目启动,以测试在2022年冬季勘探

钻探计划中发现的

矿化的潜在延伸(见Denison新闻稿,日期为2022年3月29日)。

公司

继续审查、确定其阿萨巴斯卡盆地勘探组合的优先顺序并使其合理化,目标是继续勘探其最优先的项目,并有可能实现重大和有意义的新发现。

蜡烛

最近完成了物业规模的ZTEM调查,收集了总计234线公里的ZTEM数据,作为更大调查的一部分,该调查还涵盖了附近的Darby和Johnston Lake物业

。这项调查旨在开发物业规模的

电导率模型,预计该模型将为每个物业的底层基底地质提供有价值的洞察,并

预计将用于制定每个物业的未来勘探目标

。原始数据的初始处理正在进行中。

克劳福德湖

在2022年第一季度,对公司100%拥有的Crawford Lake物业完成了小型移动环路电磁(‘SML

EM’)调查,以更好地确定与F2导体相关的地下室电导率

,并为该项目未来的

钻探测试确定目标。

Darby

最近完成了物业规模的ZTEM调查,共收集了1,389线公里的ZTEM数据。正在对原始数据进行初步处理

。

约翰斯顿湖

最近完成了物业规模的ZTEM调查,共收集了1,983线公里的ZTEM数据。正在对原始数据进行初步处理

。ZTEM数据将与计划于2022年9月进行的大地电磁(‘MT’)

电阻率调查结果整合在一起。

福特湖

福特湖物业位于阿萨巴斯卡盆地的东南部,距离Cameco的Key

湖作业项目西北约25公里。在2022年第一季度,公司

完成了勘探钻探计划,包括7个孔,总计3,341米,测试了2021年SML EM测量概述的电导率目标。2022年钻探计划的重点是FD-22-10孔,该孔遇到了品位0.08%Eu的低品位铀矿化

308超过0.4米。

最终的地球化学分析结果预计在第三季度收到

。

南月湖

2022年第一季度收集的2022年逐级移动环路EM

(‘SWML EM’)调查结果的建模和解释工作已于2022年第二季度完成。测量成功地确定了CR-3导线在43S和70S之间的位置,其中2021钻探分别在MS-21-02和MS-21-06孔发现了低品位的

矿化。在每条勘测线上确定了未来的

钻探目标,

后续钻探暂定于2023年进行。

沃特伯里

于2022年第一季度完成了对公司沃特伯里湖物业的SML EM调查,以评估解释的中西部结构走廊西南延伸至该物业南端的索赔

S-107359。2022年第二季度,沃特伯里湖项目没有完成任何现役实地工作

。计划中的2022年勘探钻探计划

预计将于8月初开始,共8至10个钻孔,总长度约2500米。

麦克莱湖

McClean Lake资产由Orano Canada运营,是McClean湖磨坊和几个未开采铀矿的所在地,包括Cariou、Sue D、Sue E(部分开采)以及McClean南北豆荚。2022年第一季度,在McClean South Target

地区完成了一项包括23个钻孔、总计5862米的钻石钻探计划。2022年计划的最终地球化学结果预计将在第三季度收到

。

中西部

中西部

矿产由Orano Canada运营,是中西部主要铀矿和中西部A高品位铀矿的所在地,这些铀矿位于Strike

沿线,距离Denison拥有67.01%股权的沃特伯里湖项目上的THT和Huskie矿床不到6公里。中西部和沃特伯里矿藏均位于现有铀矿开采和选矿基础设施附近,包括省道、输电线和丹尼森拥有McClean Lake工厂22.5%股权的工厂。

2022年

勘探计划包括在

两条测线上收集的4.0公里移动环路瞬变电磁(‘ML-TEM’)数据。测量结果证实了中西部导体的表观右偏移,这将在为未来勘探计划

生成钻探目标时产生影响。

发现水的河流

沃特福恩德河项目(‘沃特福恩德河’)由加拿大奥拉诺公司运营。Denison拥有该项目24.68%的有效所有权权益,包括11.78%的直接权益和12.90%的间接

权益,后者拥有JCU的50%股权。

2022年3月29日,Denison报告在2022年冬季勘探计划期间完成的最后三个钻孔中发现了多个新的高品位不整合赋存铀矿化截获。WF-68钻孔突出了这一结果,该钻孔返回了广泛的铀矿化带,

包括5.91%Eu的峰值间隔308超过3.9米,位于鳄鱼区以西约800米处。新发现的矿化在

两个方向上沿走向保持开放,预计将在计划的

夏季勘探钻探计划期间完成额外的钻探以测试矿化程度。

针对冬季项目发现的高品位矿化

,沃特福德合资企业管理委员会最近批准了一项计划,将夏季勘探的钻探范围从4个钻孔扩大到8个钻孔,预计总长度为4,000米。2022年夏季钻探计划

于6月启动,预计将持续到

8月。

Wolly

Wolly项目

由Orano Canada运营。2022年Wolly勘探钻探计划已于2022年第一季度完成,包括在9个已完成的钻孔中进行2,037米的钻石钻探。

最终的地球化学结果预计将在第三季度收到

。

Denison选择不为Wolly的2022年勘探计划提供资金,因此,公司的所有权权益将减少。

一般和行政费用

在截至2022年6月30日的三个月和六个月内,一般和行政费用总额分别为2,759,000美元和6,823,000美元(2021年6月30日-2,362,000美元和4,987,000美元)。这些

成本主要包括总部工资和福利、多个地区的办事处成本、审计和监管成本、法律

费用、投资者关系费用、项目成本,以及与运营在加拿大和美国上市的上市公司相关的所有其他

成本。与前一年相比,当前三个月和六个月期间的一般和行政费用

增加,主要是由于员工人数增加导致员工成本增加,

公司股价和股价波动对

2021年和2022年基于股票的薪酬估值的影响导致非现金股票薪酬支出增加,以及现金奖金

支出增加。

其他收支

在截至2022年6月30日的三个月和六个月内,公司分别确认亏损7,481,000美元和其他收入和支出收益45,164,000美元(2021年6月30日-收益6,348,000美元和4,307,000美元)。

其他收入/支出的主要驱动因素

如下:

铀投资的公允价值损益

在2021年间,该公司收购了250万磅的U3O8总收购价为91,674,000美元(加权平均成本为每磅U3O8 36.67美元

(29.66美元),包括每磅U3O8 0.05美元(0.04美元)的购买佣金),作为一项长期投资,以加强公司的资产负债表

,并有可能增强其获得未来项目融资的能力,以支持惠勒河未来的推进和/或建设

。鉴于这些材料是为长期资本增值而持有的,本公司的持有量按公允价值计量,报告日期之间的公允价值变动

通过损益记录。在截至2022年6月30日的三个月内,U3O8的现货价格从2022年3月31日的每磅U3O8 72.35美元(57.90美元)降至2022年6月30日的每磅U3O8 65.08美元(50.50美元),导致本公司的铀投资的公允价值为162,693,000美元,截至2022年6月30日的三个月按市值计算的亏损为18,177,000美元(2021年6月30日

-公允价值收益7,534,000美元)。在截至2022年6月30日的六个月内,U3O8的现货价格从2021年12月31日的每磅U3O8 53.25美元(42.00美元)上涨到2022年6月30日的每磅U3O8 65.08美元(50.50美元),导致截至2022年6月30日的六个月按市值计价的收益为29,579,000美元(2021年6月30日-公允价值收益为7,534,000美元)。

认股权证的公允价值损益

在2021年2月和

3月,Denison完成了两次股权发行,涉及发行单位,其中包括一股普通股和

一半的普通股认购权证。每份全面认股权证使

持有人有权在发行后24个月内按预定行使价

收购本公司一股普通股。认股权证的行使价以美元为单位,不同于公司的加元功能货币,因此认股权证在公司的财务状况报表中被归类为非现金衍生负债,而不是权益。

于单位发行日期,每次发售的总收益于普通股与普通股购买之间分配

按相对公允价值法发行的认股权证,而与认股权证相关的金额记为非流动

衍生负债。在普通股认购权证

行使或到期前的每个期间末,认股权证将根据其他

收入和支出中记录的重估收益或亏损进行

重估。

在截至2022年6月30日的三个月和六个月期间,公司分别录得公允价值收益17,217,000美元和16,733,000美元(2021年6月30日

-公允价值亏损4,268,000美元和5,832,000美元)。当前三个月和六个月期间的公允价值收益主要是由公司股价在各自期间的下跌

推动的。

投资组合的公允价值损益

在截至2022年6月30日的三个月和六个月期间,公司确认了公允价值为9,261,000美元和4,986,000美元的投资亏损

(2021年6月30日-收益5,233,000美元和5,142,000美元)。按公允价值列账的投资收益和亏损是由相关被投资人在

季度末的收盘价

推动的。

从铀业公司获得收益

(‘UI’)

于2015年11月,本公司将其位于蒙古的所有采矿资产及业务以1,250,000美元现金代价出售予UI,并有权收取最多12,000,000美元的额外或有代价。2016年9月,蒙古国矿产资源局正式为蒙古国项目颁发采矿许可证证书,触发Denison获得

10,000,000美元或有对价(统称为“应收采矿许可证”)的权利。UI应收采矿许可证的原定付款日期为

2016年11月16日,但未付款。本公司的应收账款及利息已全额拨备。

2017年12月,公司启动仲裁程序,仲裁小组于2020年7月27日作出最终裁决,仲裁小组裁定Denison胜诉,并责令UI自2016年11月16日起按5%的年利率向公司支付10,000,000美元外加若干法律和仲裁费用

。

2022年1月,

本公司与UI签署了一份还款协议,根据该协议,双方就偿还UI欠Denison的债务进行了谈判。根据还款协议的条款,UI已同意根据仲裁裁决

定期付款,外加额外的利息和费用,通过一系列

季度分期付款和年度里程碑付款,直至

2025年12月31日。根据还款协议,丹尼森应获得的总金额(包括2022年迄今收到的金额)约为16,000,000美元,包括在协议期限内按6.5%年率赚取的额外利息。

还款协议包括有利于丹尼森的惯例契诺和条件,包括对UI承担额外债务的能力的某些限制,以考虑到

丹尼森在履行其在还款协议下的义务时推迟执行仲裁裁决

。

在截至2022年6月30日的三个月和六个月内,本公司从UI收到了100,000美元

和2,200,000美元,其中一部分与Denison产生的法律和其他费用的报销有关,

导致分别确认了127,000美元和2,713,000美元的收益(2021年6月30日-零美元和零美元)。

投资权证的公允价值损益

2021年10月,本公司出售了(1)32,500,000股GoviEx铀矿

Inc.(‘GoviEx’)普通股和(2)32,500,000股GoviEx认股权证

(‘GoviEx认股权证’),总收益为15,600,000美元。总收益按出售时的相对公允价值分配给GoviEx股份和GoviEx认股权证,因此分配的收益为12,826,000美元用于出售股份,2,774,000美元分配给GoviEx认股权证。股票的原始成本为2,698,000美元。

GoviEx

认股权证使持有人有权在认股权证的18个月有效期内(至2023年4月),以0.80美元向Denison收购一股由Denison拥有的GoviEx普通股,并作为

衍生负债入账。于每个期末,直至GoviEx认股权证

行使或到期为止,认股权证均予重估,而重估收益及亏损则记入其他收入及

开支。

截至2022年6月30日止三个月及六个月期间,本公司于GoviEx认股权证录得公平价值收益2,308,000元及1,170,000元(2021年6月30日--零元及零元)。本期的公允价值收益主要是由于GoviEx股价较上一期结束时下跌所致。

外汇损益

在截至2022年6月30日的三个月和六个月内,公司确认的外汇收益分别为487,000美元和287,000美元(2021年6月30日-外汇亏损分别为2,059,000美元和1,618,000美元)。本年度外汇收益增加的主要原因是美元对加元汇率上升对美元计价现金和应付账款余额的影响。

合资企业收入中的股权份额

2021年8月3日,Denison完成了以现金代价20,500,000美元外加1,356,000美元的交易成本从UEX

Corporation(“UEX”)手中收购JCU 50%的交易(“JCU

收购”)。

JCU是一家私营公司,在加拿大拥有12个铀矿项目合资企业的10%权益,其中包括Denison直接拥有的惠勒河项目10%的权益,千禧项目30.099%的权益(Cameco,69.901%),Kiggavik项目33.8118%的权益(Orano Canada,66.1882%),以及克里斯蒂湖项目的34.4508%的权益(UEX,65.5492%)。截至2022年6月30日,Denison持有JCU 50%的权益,并拥有共同控制权

。因此,该合资企业采用权益法入账。

在截至2022年6月30日的三个月和六个月期间,本公司记录了JCU的权益

亏损812,000美元和1,304,000美元(2021年6月30日

-0美元和0美元)。本公司根据可获得的最多财务信息,将其在JCU的收入或亏损的份额

记录为一个月的欠款,并根据随后发生的任何重大交易进行调整。

流动性和资本资源

资源

截至2022年6月30日(2021年12月31日),现金和现金等价物为56,839,000美元(br}-63,998,000美元)。

现金和现金等价物减少7,159,000美元,主要是由于用于运营的现金净额为13,329,000美元,用于投资活动的现金净额为3,206,000美元,但被融资活动提供的现金净额9,065,000美元部分抵销。

经营活动中使用的现金净额为13,329,000美元,主要是由于经非现金项目和营运资本项目变化调整后的本期净亏损。

投资活动中使用的现金净额为3,206,000美元,主要原因是

收购了萨斯卡通的一座写字楼,以及

购买了与FFT有关的设备,但被限制性现金的

减少略微抵消。受限现金减少是由于维持与丰业银行的信贷授信安排所需的质押现金减少,以及来自埃利奥特湖填海信托基金的现金募集,但被公司每年为埃利奥特湖填海信托基金提供的资金所抵销。

融资活动提供的现金净额9,065,000美元来自公司在市场上(‘ATM’)股权计划的净收益

以及股票期权行权。有关自动柜员机的详细信息,请参阅下面的

。

2021年9月,本公司向加拿大和美国各省和地区的证券监管机构提交了一份简短的基础架子招股说明书

(‘2021基础架子招股说明书’)。2021年基本货架招股说明书

涉及公开发售证券,金额、价格和条款将根据销售时的市场状况和2021年货架招股说明书

中的规定和招股说明书附录确定,在2021年9月16日开始的25个月期间,总发售

金额最高可达250,000,000美元。

同样在2021年9月,Denison签署了一项股权分销协议

,规定了自动柜员机股权发行计划(‘2021年ATM

计划’),并获得了2021年基本货架招股说明书附录的资格。2021年自动柜员机计划将允许Denison通过其代理不定期在

加拿大和美国提供和销售

总发行价高达50,000,000美元的普通股。

在截至2022年6月30日的三个月和六个月内,公司根据2021年自动取款机计划发行了89,000股和4,238,600股。普通股以平均每股2.02美元的价格发行,总收益为8,563,000美元。该公司还确认了与发行ATM机股票相关的发行成本271,000美元,其中包括171,000美元的佣金和100,000美元的其他成本。自推出2021年自动取款机计划以来,该公司已在自动取款机下发行了8,078,900股,总收益为16,538,000美元。

在截至2022年6月30日的三个月和六个月内,公司还收到了因行使员工股票期权而分别发行122,000股和1,100,000股的股份收益分别为119,000美元和807,000美元。

使用收益

2021年2月单位融资

如本公司于2021年2月16日发布的《2020年基本货架招股说明书增刊》(‘2021年2月招股说明书

增刊’)所披露,自2021年2月起的股权融资所得款项净额预计将用于惠勒河

评估和详细的项目工程活动以及

一般、公司和行政费用。在2021年期间,此融资所得的一部分用于为Denison收购JCU 50%的股份提供资金。本公司对其余净收益的使用

与2021年2月招股说明书补编中披露的使用情况一致。

2021年3月单位融资

如本公司于2021年3月17日发布的《2020年基础货架招股说明书补编》(《2021年3月招股说明书补充资料》)所披露,2021年3月股权融资的大部分净收益预计将用于在铀现货市场购买

实物铀,目标是获得约250万磅铀308以及一般、公司和行政费用,包括购买铀的储存费用。

在2021年间,该公司收购了250万磅的U308美元,总成本为91,674,000美元。本次融资的剩余净收益

将用于一般、公司和行政费用,这与2021年3月招股说明书附录中披露的收益用途一致。

2021年融资流量

截至2022年6月30日,本公司已支出5,381,000美元,以履行其义务,即

于2021年3月以流转方式发行普通股,从而

在符合资格的加拿大勘探支出上支出8,000,000美元。其余部分预计将作为

公司惠勒河、约翰斯顿湖和沃特伯里湖

物业2022年夏季勘探计划的一部分完成。

2021年ATM计划融资

如本公司于2021年9月28日发布的《2021年基本货架招股说明书补编》(《2021年9月

招股说明书增刊》)所披露,根据2021年自动取款机计划筹集的资金净额预计将用于惠勒河评估和详细项目工程、较长的项目建设项目以及一般、公司和

行政费用,视实际募集金额而定。

自2021年9月开始至2022年6月30日这段时间内本公司对是次发行所得款项的使用与2021年9月的招股章程副刊所披露的一致。

循环定期信贷安排

于2022年1月21日,本公司与加拿大新斯科舍银行(‘BNS’)达成协议,将本公司的信贷融资到期日延长至2022年1月31日(‘2022

信贷融资’)。当时,根据2022年信用证

贷款,公司继续获得高达24,000,000美元的信用证

,这笔资金已全部用于支持回收义务的非金融信用证

。信贷安排的所有其他

条款(有形净值契约、已质押现金、投资金额和担保)因修订而保持不变,包括要求

提供9,000,000美元的现金抵押品存放在BNS,以

维持2022年信贷安排。

2022年1月,国家核电委员会批准了对MLJV和MWJV运营许可证的修订,允许扩建McClean Lake TMF,以及相关的修订初步退役计划(PDP)和成本估算。根据更新后的计划,该公司在要求提供给萨斯喀彻温省的财务担保中所占的比例从24,135,000美元降至22,972,000美元。

由于减少了MLJV回收义务所需的财务担保,本公司于2022年4月对2022年信贷安排进行了进一步的

修订。

此次修订将2022年信贷安排下可用信用证的最高限额降至22,972,000美元,这部分资金已全部用于支持回收义务的非金融信用证。同时,存放在BNS以维持2022年信贷安排的现金抵押品

由9,135,000美元减至7,972,000美元,导致将之前受限的1,163,000美元现金返还给本公司。信贷安排的所有其他

条款(有形净值契约、投资金额和贷款担保)在本次修订中保持不变

。

与关联方的交易

铀参与公司

直到2021年7月19日,Denison一直担任UPC的经理,UPC是一家在多伦多证交所上市的公司,投资于U3O8和六氟化铀(‘UF6’)。该公司在UPC中没有所有权权益,但从其提供的管理服务中收取费用,并从UPC购买和销售U3O8和UF6中获得佣金。

2021年4月,UPC宣布已与Sprott达成协议,将UPC转换为Sprott实物铀信托。此交易于2021年7月19日完成,Denison

与UPC之间的MSA已终止。

公司和UPC之间的MSA使Denison有权从UPC获得以下

管理费:a)每年400,000美元的基本费用,

按季度平均分期付款;b)浮动费用,相当于(Br)UPC总资产超过1亿美元且不超过5亿美元的每年0.3%,以及(Ii)超过5亿美元的UPC总资产的每年0.2%;

c)由董事会决定的与交易或安排(融资或收购或出售U除外)相关的持续监测或工作的费用3 O8或UF6);及d)购买或销售任何U3 O8或UF6的毛值的1.0%的佣金,或就任何铀贷款安排向UPC支付的毛利

费用。

由于2021年MSA的终止,Denison收到了UPC支付的5,848,000美元的终止付款。

以下

在截止日期期间从UPC赚取的金额:

|

|

|

|

|

|

三个月结束

|

|

六个月结束

|

|

|

|

|

|

|

6月30日,

|

|

6月30日,

|

|

6月30日,

|

|

6月30日,

|

|

(单位为

千)

|

|

|

|

|

2022

|

|

2021

|

|

2022

|

|

2021

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

管理费

收入

|

|

|

|

|

|

|

|

|

|

|

|

|

基本和可变费用

|

|

|

|

$

|

-

|

$

|

571

|

$

|

-

|

$

|

1,046

|

|

酌情收费

|

|

|

|

|

-

|

|

210

|

|

-

|

|

350

|

|

手续费

|

|

|

|

|

-

|

|

697

|

|

-

|

|

697

|

|

|

|

|

|

$

|

-

|

$

|

1,478

|

$

|

-

|

$

|

2,093

|

韩国电力公司(KEPCO)

Denison和韩国(KHNP Canada)(KEPCO通过Korea Hydro Nuclear Power

(KHNP)的间接子公司)是KHNP战略关系协议的订约方,该协议规定双方之间建立长期的合作业务关系,并且

包括KHNP Canada有权提名一名代表进入

Denison的董事会,只要其持股比例至少为5%。

KHNP Canada也是韩国沃特伯里铀矿有限公司(KWULP)的多数成员。KWULP是由

投资者组成的财团,持有沃特伯里

湖铀公司(“WLUC”)和沃特伯里湖铀有限合伙企业(“WLULP”)的非丹尼森拥有的权益,这两个实体的主要资产是沃特伯里湖的财产。

关键管理人员薪酬

关键管理

人员是指有权和责任直接或间接规划、指导和控制公司活动的人员。关键管理人员包括公司的执行人员、副总裁和董事会成员。

关键管理人员获得了以下

薪酬:

|

|

|

三个月结束

|

|

六个月结束

|

|

|

|

6月30,

|

|

6月30,

|

|

6月30,

|

|

6月30,

|

|

(单位为

千)

|

|

2022

|

|

2021

|

|

2022

|

|

2021

|

|

|

|

|

|

|

|

|

|

|

|

工资和

短期员工福利

|

$

|

(545)

|

$

|

(494)

|

$

|

(2,168)

|

$

|

(1,537)

|

|

基于股份的薪酬

|

|

(825)

|

|

(737)

|

|

(1,648)

|

|

(1,057)

|

|

|

$

|

(1,370)

|

$

|

(1,231)

|

$

|

(3,816)

|

$

|

(2,594)

|

发放给密钥管理人员的工资和短期员工福利的增加

主要是由于奖金支出的增加以及员工人数的增加。

公司

确认基于股票的薪酬在归属期间的会计价值。在2021年第一季度,公司股价和股价波动的增加导致截至2021年3月31日的季度末授予的奖励的会计估值增加。在截至2022年6月30日的六个月中,基于股票的薪酬增加了

,这是因为本季度包括对这些奖励的整整六个月归属费用的确认

,而上期仅包括四个月的归属费用

。

表外安排

本公司没有任何表外安排。

未偿还股份数据

普通股

截至2022年8月4日,已发行和已发行的普通股总数为818,375,150股

,完全稀释后的普通股总数为891,009,609股

。

股票期权和股份单位

截至2022年8月4日,公司拥有9,594,395份Denison股票期权和8,033,589股流通股。

认股权证

截至2022年8月4日,共有55,006,475份认股权证未到期,其中包括15,791,475份执行价格为2.00美元、2023年2月到期的认股权证,以及39,215,000份执行价格为2.25美元、2023年3月

到期的认股权证。

2022年展望

有关之前披露的2022年预算和展望的详细讨论,请参阅

公司截至2021年12月31日的年度MD&A和截至2022年3月31日的三个月的MD&A。

在2022年第二季度,该公司对矿物销售收入的预期进行了小幅调整,以反映公司出售其在McClean

Lake的Sabre试采项目的生产份额

所获得的实际净收益。

该公司还将第二季度的评估支出预期增加了2,276,000美元

。这一变化反映了与FFT相关的成本

的增加,包括作为FFT许可流程的一部分需要向萨斯喀彻温省提供的财务保证,以及对测试的预期

设备和运营成本进行的某些调整。此外,增加了与相关方进行协议谈判和最后敲定相关费用的

展望,反映了与最近签署的协议相关的

费用。

JCU现金捐助的前景也相应上调,以反映惠勒河评估成本增加对公司通过JCU持有的惠勒河5%所有权权益的影响。

在第二季度,该公司还将勘探支出预期增加了29万美元,这主要是由于决定购买而不是租用约翰斯顿湖地产的勘探营地

,以支持未来几年计划的勘探工作。

最后,公司和行政部门的前景被下调了415,000美元

,以反映利率上升对公司现金和受限现金余额产生的利息以及从UI收到的付款的影响,

2022年支付的现金奖金增加略微抵消了这一影响。

|

(单位为

千)

|

|

之前的2022年展望

|

当前的2022年展望

|

实际到

2022年6月(2)

|

|

挖掘段

|

|

|

|

|

|

矿产销售

|

|

2,775

|

2,736

|

2,736

|

|

开发和运营

|

|

(1,704)

|

(1,704)

|

(789)

|

|

探索

|

|

(7,213)

|

(7,503)

|

(3,706)

|

|

评估

|

|

(23,544)

|

(25,820)

|

(11,673)

|

|

JCU现金

贡献

|

|

(859)

|

(964)

|

-

|

|

|

|

(30,545)

|

(33,255)

|

(13,432)

|

|

关闭的矿段

|

|

|

|

|

|

关闭的煤矿

环境服务

|

|

1,185

|

1,185

|

477

|

|

|

|

1,185

|

1,185

|

477

|

|

公司和其他细分市场

|

|

|

|

|

|

公司

管理和其他

|

|

(9,477)

|

(9,032)

|

(5,014)

|

|

|

|

(9,477)

|

(9,032)

|

(5,014)

|

|

总计(1)

|

|

$ (38,837)

|

$ (41,102)

|

$ (17,969)

|

备注:

2.

预算是以现金为基础编制的。因此,

实际金额代表非GAAP衡量标准。与本公司截至2022年6月30日的六个月未经审计的中期综合财务报表中列报的分部亏损

相比,上文报告的实际金额包括UI偿还的资本增加3,712,000美元和2,704,000美元,但不包括非现金项目和其他调整的净影响271,000美元。

其他信息

重要的会计政策

合格人员

丹尼森副总裁总裁运营副总裁戴维·布朗霍斯特已准备和/或审查并确认了与公司评估计划有关的科学和技术披露,他是NI 43-101中该术语所指的

合格人员。

丹尼森董事勘探公司地质总监Andy Yackulic已准备和/或审核并确认了与公司勘探计划有关的科学和技术披露,他是NI 43-101中该术语所指的

“合格人员”。

有关此处讨论的每个丹尼森材料项目的更多

信息,鼓励您参考公司网站上提供的适用的技术报告,以及公司在SEDAR(Www.sedar.com)

和埃德加(www.sec.gov/edgar.shtml):

●

对于惠勒河项目,日期为2018年10月30日的《加拿大萨斯喀彻温省惠勒河铀项目预可行性研究报告》;

●

对于沃特伯里湖项目,《加拿大萨斯喀彻温省北部沃特伯里湖地产Tthe

Heldeth Túé(J区)矿藏初步经济评估》,生效日期为2020年10月30日;

●

对于中西部项目,日期为2018年3月26日的《加拿大萨斯喀彻温省北部中西部物业更新矿产资源估计的技术报告》

;以及

●

对于McClean Lake项目,

(A)日期为2005年11月21日的加拿大萨斯喀彻温省Denison Mines Inc.铀矿

资产的技术报告,经2006年2月16日修订;(B)2006年3月31日的加拿大萨斯喀彻温省Sue D铀矿矿产资源估计的技术报告;以及(C)2007年1月31日的加拿大萨斯喀彻温省McClean North铀矿的矿产资源估计的技术报告。

化验

程序和数据验证

公司报告初步辐射当量等级

(‘EU3O8‘),在其勘探计划完成期间或之后,从校准的井下全伽马探头获得

,随后报告了矿化钻芯的采样和化学分析后的最终U3O8分析等级

。铀分析是由萨斯喀彻温省研究理事会地球分析实验室使用国际标准化组织/国际电工委员会17025:2005年认可的测定U3O8重量%的方法对裂解岩心样品进行的。样品

制备包括将岩心样品粉碎和粉碎至90%

通过-106微米。生成的纸浆用王水消化,溶液用电感耦合等离子体原子发射光谱仪分析U3O8重量%。复合岩心样品的地球化学结果以百万分之几(‘ppm’)为单位进行报告,这些结果是通过

部分HNO3:HCl消化和

电感耦合等离子体质谱(ICP-MS)完成获得的。硼值通过NaO2/NaCO3熔融获得,然后进行电感耦合等离子体光谱分析。所有数据均由Denison在

披露前雇用的合格人员进行验证。有关Denison的抽样、分析、质量保证计划和质量控制措施以及数据验证程序的更多详细信息,请参阅Denison于2022年3月25日发布的《年度信息表》,可在公司网站上

在SEDAR(www.sedar.com)

上以公司简介进行存档,也可以在Edgar40-F表格中查阅,网址为www.sec.gov/edgar.shtml。

有关前瞻性陈述的警告性声明

本MD&A中包含的某些

信息构成了

有关

丹尼森的业务、运营、财务业绩和状况的

适用的美国和加拿大法律所指的“前瞻性信息”。

一般而言,这些

前瞻性陈述可以通过使用

前瞻性术语来识别,例如‘计划’、

‘预期’、‘预算’、

‘计划’、‘估计’、

‘预测’、‘打算’、

‘预期’或‘相信’,或这些词语和短语的否定和/或变体,或状态

某些行动、事件或结果‘可能’、

‘可能’、‘将’、‘可能’或

‘将采取’、‘发生’、‘将

实现’或‘有可能’。

具体而言,本MD&A包含与以下内容有关的前瞻性信息:Denison的2022年及以后的计划和目标,包括股权融资收益的拟议使用;Denison的矿产储量和矿产资源的估计;勘探、开发和扩建计划和目标,包括Denison计划的工程、环境评估和其他评估计划、PFS的结果、内部的估计和假设,以及有关预期预算、费用、支出和时间表的陈述。

对Denison的社区参与活动和相关协议的预期及其预期的连续性

;对Denison的合资企业

所有权权益及其与其

合作伙伴的协议的连续性的预期;对通过收购或勘探增加其矿产储量和资源的预期;对Cigar Lake矿石收费碾磨的预期

;对其关闭的矿山的收入和支出的预期

;以及年度运营预算和资本支出

计划、估计的勘探和开发支出以及

回收成本和Denison在其中的份额。与“矿产储量”或“矿产

资源”有关的表述被视为前瞻性信息,因为

该等表述涉及基于某些估计和

假设所述的矿产储量和矿产资源未来能够有利可图地生产的隐含评估。

前瞻性

陈述基于管理层截至作出此类陈述之日的意见和估计,它们受已知和未知的风险、不确定性和其他因素的影响,这些风险、不确定性和其他因素可能导致Denison的实际结果、活动水平、业绩或成就

与该等前瞻性陈述所明示或暗示的大不相同。例如,Denison的研究结果,包括PFS、

权衡研究和实地工作,在进一步测试后可能不会保留,或在进一步设计和研究完成后不能代表

菲尼克斯矿藏的实际采矿计划。此外,如果Denison无法

维护或以其他方式获得必要的资源(如测试设施、资本资金、监管批准等),则可决定或以其他方式要求其停止在惠勒河或其他项目或其勘探计划的测试、评估和开发工作。或者

运营受到全球和本地供应中断的影响

。

Denison认为

本前瞻性信息中反映的预期是合理的,但不能保证这些

预期将被证明是准确的,并且结果可能与本前瞻性信息中预期的

大不相同。有关可能影响前瞻性事件的风险和其他因素的讨论

,请参阅丹尼森公司日期为2022年3月25日的年度信息表格中‘风险因素’标题下讨论的因素。这些

因素不是,也不应被解释为是详尽的。

因此,读者不应过度依赖前瞻性陈述。本

MD&A中包含的前瞻性信息明确受此警示声明的限制。除适用法律另有要求外,任何

前瞻性信息和与此相关的假设仅在本MD&A发布之日起说明。Denison不承担任何义务公开更新或修改本MD&A发布之日后的任何

前瞻性信息,以使该信息与实际结果或

Denison的预期变化相符。

请美国投资者注意:有关已测量、指示和推断矿产资源和可能矿产储量的估计

:本MD&A可能

使用术语‘已测量’、‘指示’和‘推断’矿产资源

。美国投资者被告知,虽然这些术语是根据加拿大采矿学会关于矿产储量的定义标准、加拿大国家仪器43-101矿物披露标准(‘NI

43-101’)中所指的冶金和石油而编制的,并得到加拿大

法规的认可和要求,但这些术语并未在《美国证券法》下的行业指南7

中定义,直到最近,是否不允许在提交给美国证券交易委员会(‘美国证券交易委员会’)的报告和注册声明中使用

。“推断出的矿产资源”存在很大的不确定性,其经济和法律可行性也存在不确定性。不能假设推断出的矿产资源的全部或任何部分都会升级到更高的类别。根据加拿大的规定,对推断的矿产资源的估计不能构成可行性或其他经济研究的基础。告诫美国

投资者不要认为所有或任何部分已测量或指示的矿产资源将转化为

矿产储量。美国投资者也被告诫,不要认为推断出的矿产资源的全部或任何部分存在,

或在经济或法律上是可开采的。此外,NI 43-101中用于

目的的术语“矿产储量”、“已探明矿产储量”和“可能矿产储量”不同于行业指南7中的定义和允许的用途。

自2019年2月起,美国证券交易委员会通过了披露规则修正案

,以更新对根据《交易法》在美国证券交易委员会注册证券的发行人的矿业权披露要求,因此,美国证券交易委员会现在确认对

“已测量矿产资源”、“指示矿产资源”和“推断矿产资源”的估计。此外,美国证券交易委员会还修改了“已探明矿产储量”和“可能矿产储量”的定义,使之与NI 43-101所要求的CIM标准中相应的

定义“基本相似”。

然而,Denison披露的有关矿产资源或矿产储量的信息可能无法与美国

公司公布的

类似信息相比较。