目录表

项目2.管理层对财务状况和经营成果的讨论和分析

您应阅读以下对我们的财务状况和经营结果的讨论和分析,以及我们的财务报表和本季度报告10-Q表中其他部分包含的相关附注和其他财务信息。除了历史财务信息外,本讨论和分析还包含基于当前预期的涉及风险和不确定性的前瞻性陈述,例如我们的计划、目标、预期、意图和信念的陈述。由于各种因素的影响,我们的实际结果可能与这些前瞻性陈述中预期的结果大不相同,其中包括下文第二部分第1A项下题为“风险因素”的章节中所述的那些因素。

概述和管道

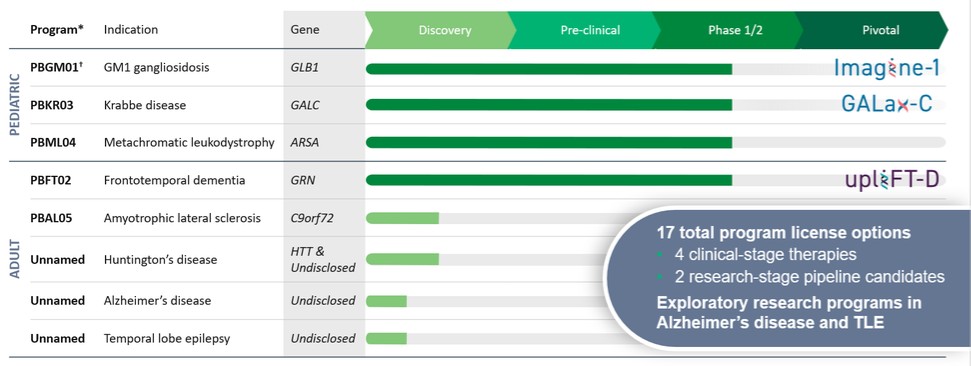

我们是一家临床阶段的基因药物公司,专注于开发针对中枢神经系统(CNS)疾病的变革性疗法,这些疾病的治疗方案有限或没有批准的治疗方案。我们的愿景是通过开发突破性的疗法来改变中枢神经系统疾病患者的生活,最终实现基因疗法的承诺。基因医学领域正在迅速扩大,我们相信,我们有一种差异化的方法来开发中枢神经系统疾病的治疗方法,使我们能够以更高的技术和监管成功概率选择和推进候选产品。我们已经与宾夕法尼亚大学或宾夕法尼亚大学的基因治疗计划或GTP的受托人进行了战略研究合作,该计划由基因药物领域的领先者詹姆斯·威尔逊博士领导。我们还利用我们与宾夕法尼亚孤儿疾病中心(ODC)的密切合作关系,开发历史和预期的可比较的自然病史患者档案,以便与介入试验的参与者进行比较。通过这一合作,我们汇集了一系列基因药物候选产品的深度组合,我们保留这些产品的全球权利,其细节如下表所示:

*8个额外的CNS管道许可证选项;之前行使了3个许可证选项,权利随后归还给宾夕法尼亚大学。

†计划包括正在进行的对婴儿和青少年神经节苷脂沉积症患者的自然病史研究。

24