补充财务演示文稿2022年7月27日

重要信息前瞻性陈述本演示文稿包含受风险和不确定因素影响的前瞻性陈述。本陈述中除历史事实陈述外的所有陈述均为前瞻性陈述。您可以通过以下事实来识别前瞻性表述:它们通常包括“预期”、“估计”、“预期”、“项目”、“计划”、“打算”、“相信”、“展望”等类似含义的词语,以及与未来经营或财务业绩或其他事件的时间或性质相关的任何讨论

,但并不是所有前瞻性表述都包含这些识别词语。这些前瞻性陈述是基于公司管理层根据他们的行业经验以及他们对历史趋势、当前状况、预期未来发展和他们认为在这种情况下合适的其他因素的看法而作出的假设。在您考虑本演示文稿时,您应该明白,这些陈述并不是对绩效或结果的保证。它们涉及风险、不确定性(其中一些是公司无法控制的)和假设。这些风险、不确定性和假设包括但不限于:新冠肺炎对我们的业务运营、增长战略、门店流量、员工可用性、财务状况、流动性和现金流的影响;由于消费者信心下降、地方和国家经济状况(包括通货膨胀)或消费者偏好的变化导致消费者支出减少;公司未能维持和提升其强大的品牌形象;公司未能有效竞争,未能与主要供应商保持良好关系。, 以及

改善和扩大其独家产品供应;供应链中断;以及公司有效执行其增长战略的能力。在公司提交给美国证券交易委员会的定期报告中,公司在“风险因素”标题下更详细地讨论了前述风险和其他风险。尽管公司认为这些前瞻性陈述是基于合理的假设,但您应该意识到,许多因素可能会影响公司的实际财务结果,并导致它们与前瞻性陈述中预期的大不相同。由于这些因素,公司提醒,您不应过度依赖这些前瞻性陈述。新的风险和不确定因素不时出现,本公司无法预测这些事件或它们可能如何影响本公司。此外,任何前瞻性陈述

仅说明截止日期。除法律另有规定外,公司不打算在本演示文稿发表之日后更新或修改本演示文稿中的前瞻性陈述。行业和市场

本演示文稿中有关我们所在行业和市场的信息陈述,包括我们的总体预期和竞争地位、商业机会和市场规模、增长和份额,均基于来自独立行业组织和其他第三方来源的信息, 来自我们内部研究和管理层估计的数据。管理层估计乃根据公开资料及上文提及的资料及数据作出,并以吾等根据吾等对该等资料及数据的解读而作出的假设及计算为基础。上述信息和数据是不准确的,而且可能被证明是不准确的,因为由于原始数据的可获得性和可靠性的限制、数据收集过程的自愿性以及其他限制和不确定因素,不能始终完全确定地核实信息。因此,

请注意,本演示文稿中的数据和统计信息可能与我们的竞争对手提供的信息不同,也可能与市场研究机构、咨询公司或独立来源进行的当前或未来研究中的信息不同。最近的发展我们的业务和增长机会依赖于消费者可自由支配的支出,因此,我们的业绩对经济状况和消费者信心特别敏感。

通胀(过去12个月发生并仍在继续)和其他影响全球经济的挑战可能会影响我们的运营,并将取决于未来的发展,这些都是不确定的。这些影响和其他影响使我们更难评估业务的未来表现,尤其是在中短期内。有关影响本公司的不确定性和业务风险的进一步讨论,请参阅我们的《2022财年10-K财政报告》第1A项风险因素。

2023财年第一季度总净销售额(美元)每股收益超过指导合并SSS%10.0%2023财年第一季度

亮点19%总销售额增长10%同店销售增长5200万美元运营收入(比指导1高出500万美元)14.3%营业收入利润率(比指导高出150个基点)1.29美元(比指导高出0.15美元)商店

计数311 1代表在2022年5月10日公司第四季度和2022财年收益电话会议上提供的第一财年指导。2 2023财年第一季度稀释后每股收益约为1.29美元,如果不包括主要由于所得税会计以股份为基础的薪酬而产生的约每股0.03美元的收益,每股收益约为1.26美元。。10.0%311总净销售额增长19.4%19.8%2 2 1

战略计划更新1 2 3 4推动同店销售增长继续全渠道领导建立独家品牌组合扩大我们的门店基础

增长同店销售和开设新店同店销售额1.8亿新店600万相同

门店销售额2.99亿新店6700万97%三年总净销售额增长三年销售亮点2+66%同店销售增长自2020财年第一季度以来新开了73家门店1代表两个时期的228家新店销售额加上

电子商务公司销售额。2反映了2020财年第一季度到2023财年第一季度的增长。2019年3月31日-2019年6月29日2022年3月27日-2022年6月25日1 1

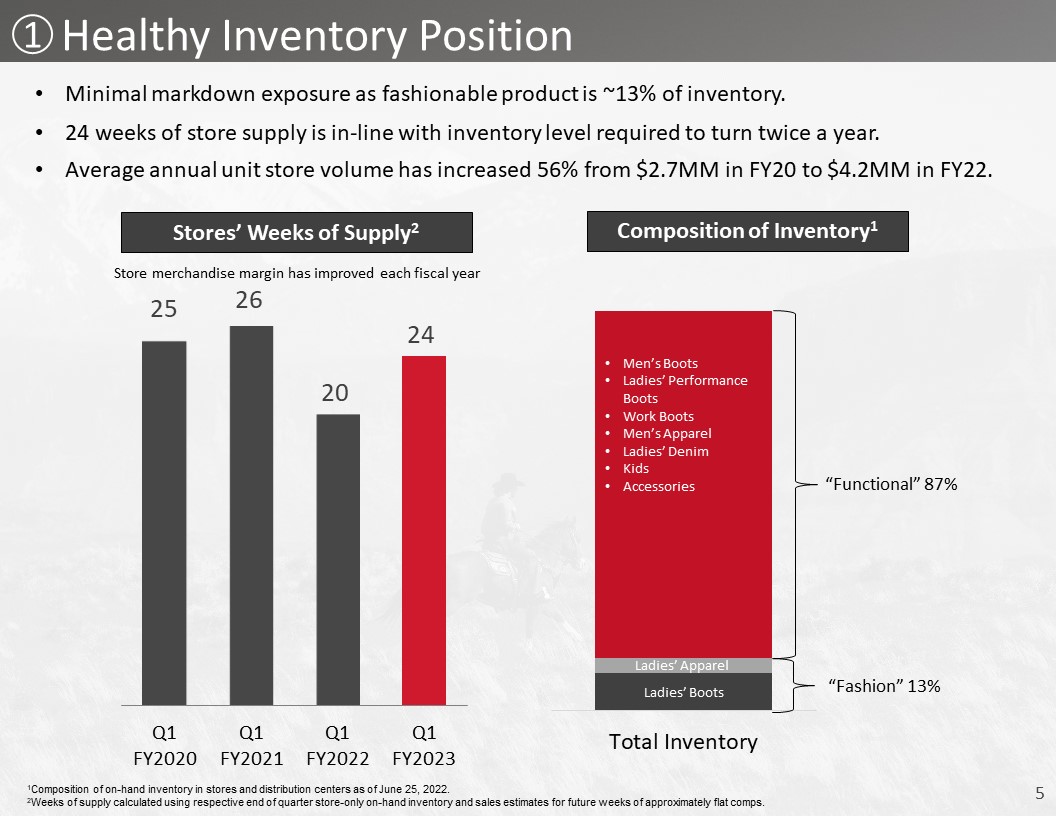

健康库存状况男靴女士性能靴子工作靴男装女士‘

牛仔配饰女式服装靴子时尚’13%库存1商店供应周2“功能性”87%商店商品利润率每个财年1商店和配送中心的现有库存构成

截至2022年6月25日。2周的供应量,使用各自的季度末仅商店现有库存和未来几周的销售估计来计算,比较接近持平。作为时尚产品的最低降价敞口约占库存的13%。24周的门店供应量与一年两次周转所需的库存水平一致。平均每年的单店数量增长了56%,从20财年的270万美元增加到22财年的420万美元。1

全渠道功能高效地满足在线需求提高在线盈利能力交付

商店数字体验推动商店流量扩展独家品牌%提高ROAS更低的挑选和包装成本管理运费/交付成本将长尾送货到商店BOPIS门店退货范围查找器(有限的过道)鞭子(无尽的过道)数字标牌手持平板电脑推出DC履约本地门店履行当天送货供应商直接发货2

联营商店的手持平板电脑使用2项手持平板电脑功能产品选择和

店内销售履行产品查找线打破定价变化

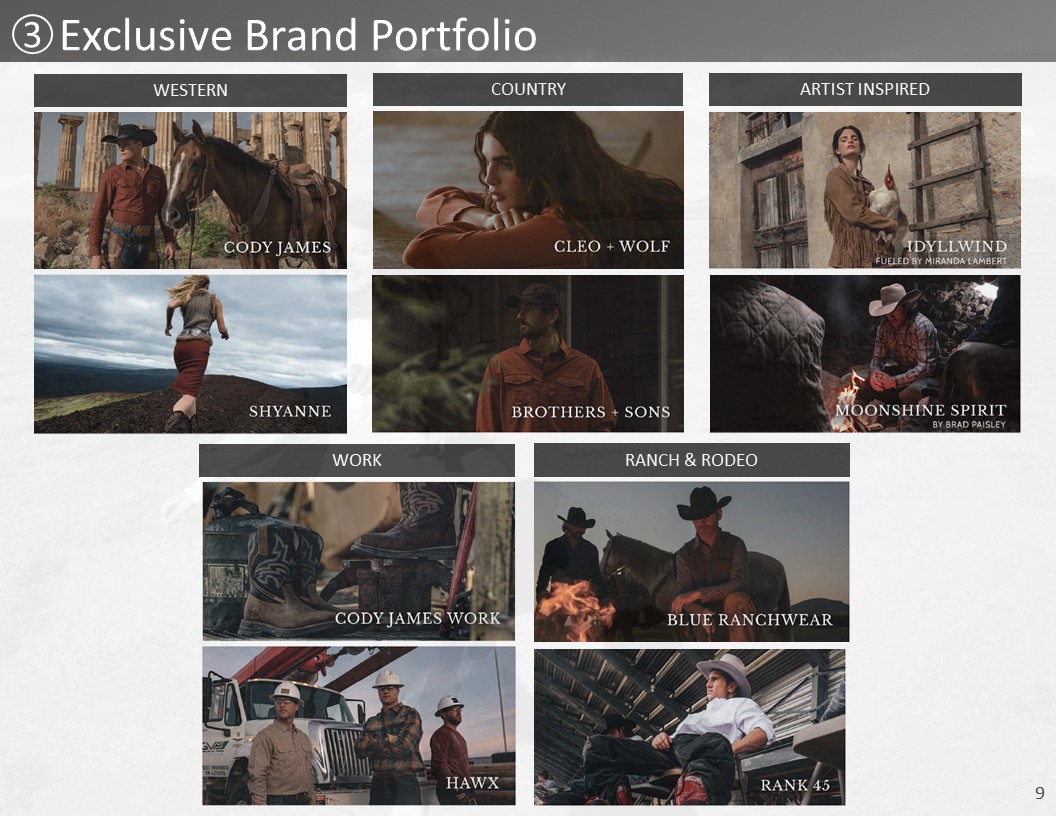

独家品牌增长3独家品牌销售额($MM)独家品牌亮点销售额已从2012财年的500万美元增长到2012财年的超过4亿美元,2012财年至2012财年的销售额复合年增长率为56%EB销售渗透率%3%24%28%31%22%

独家品牌组合3艺术家灵感作品西部乡村牧场和牛仔竞技

截至2022年7月27日,公司在2023年第一季度收益电话会议上提供的2023年第一季度收益电话会议上提供了2023财年指导

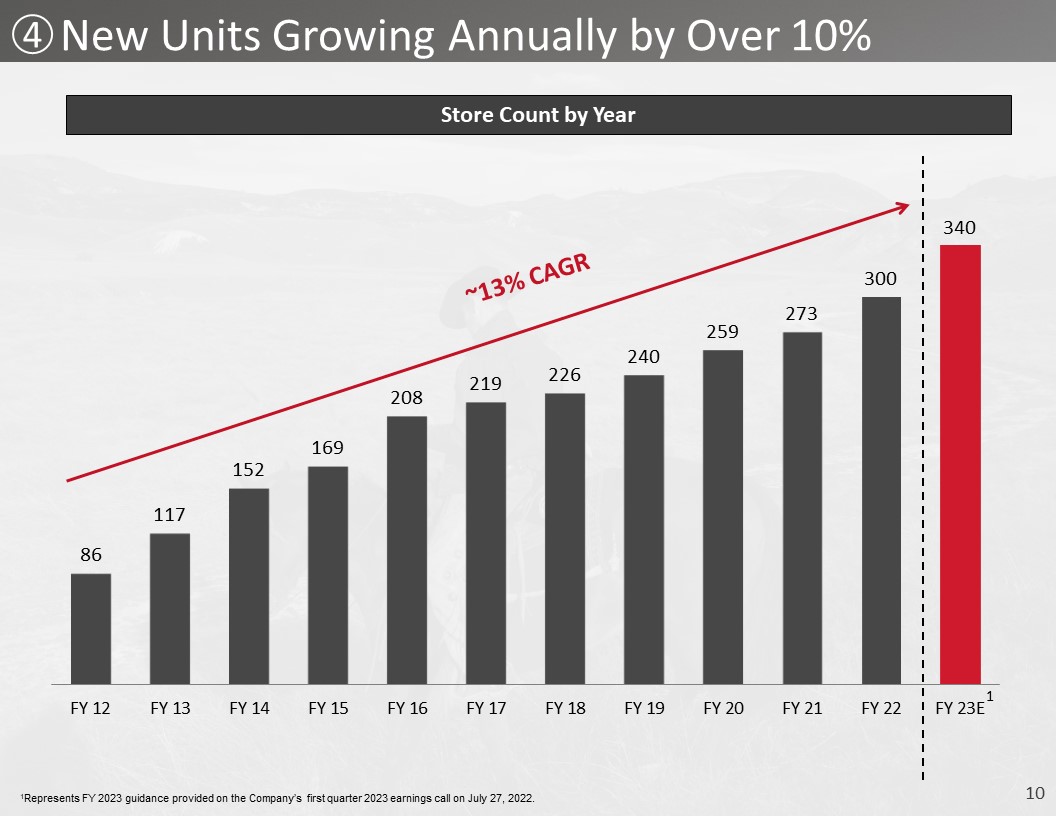

,新单位年增长率超过10%。1

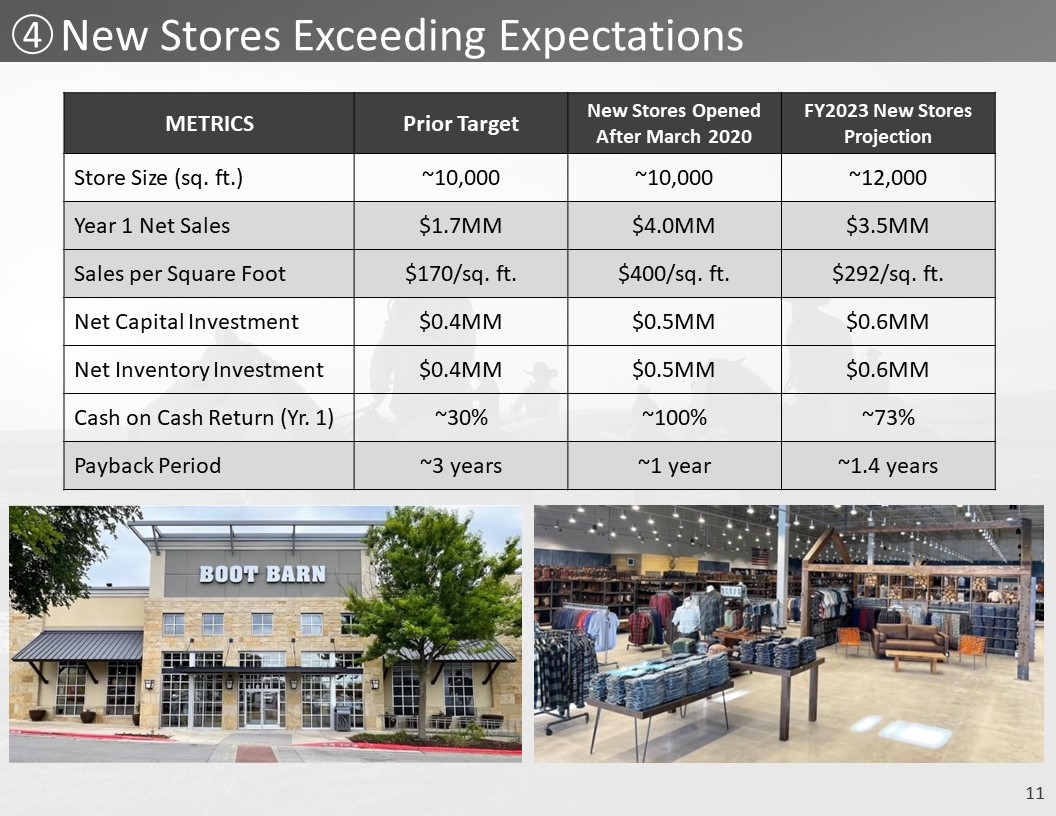

超出预期的新店指标2020财年3月后开业的目标新店2023财年新增

门店预测门店规模(平方米~10,000~10,000~12,000年第一年净销售额170万美元4000万美元350万美元每平方英尺170美元英国《金融时报》每平方英尺400美元。英国《金融时报》每平方英尺292美元英国《金融时报》净资本投资$0.4 mm$0.5 mm$0.6 mm净库存

投资$0.4 mm$0.5 mm$0.6万现金回报(年1)~30%~100%~73%回收期~3年~1年~1.4年4

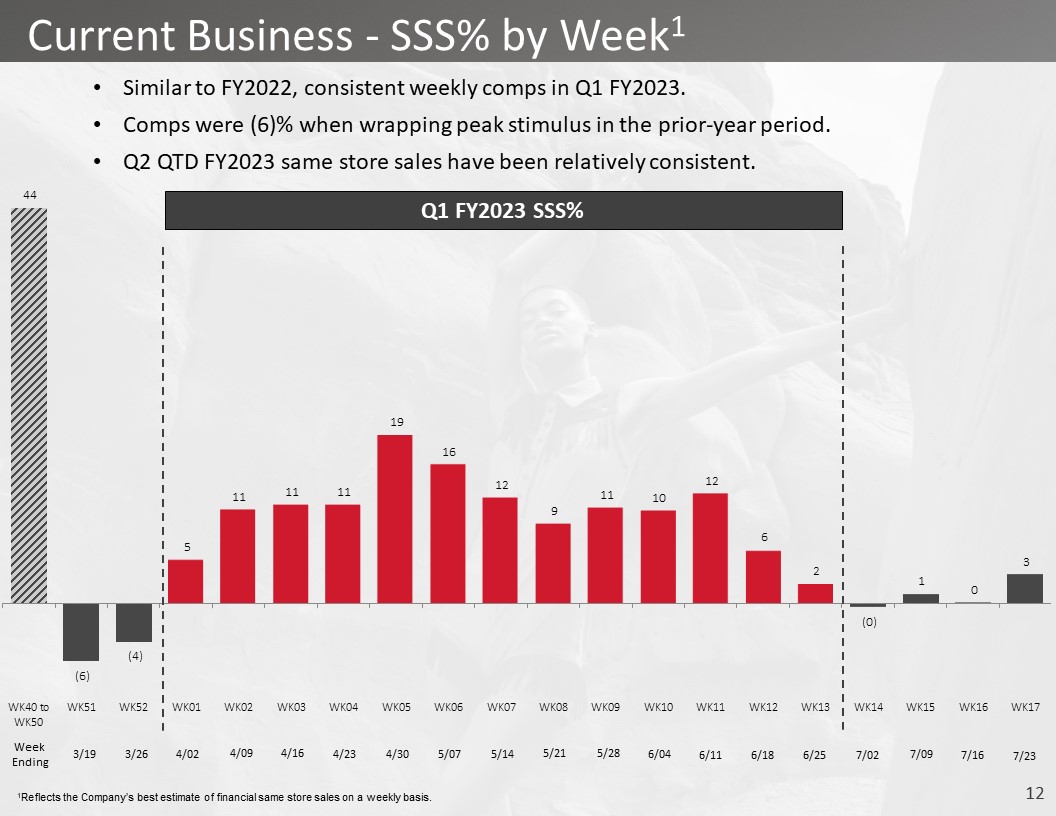

当前业务-2023财年第一季度按周统计的SSS%

截至2023年3月3日4/09 4 4/16 4/23 4/30 5/07 5/14 5/21 5/28 6/04 6/11 6/18 6/25 7/02 7/09 7/16与2022财年第一季度类似,2023财年第一季度保持一致的每周薪酬。当包装上一年期间的峰值刺激时,比较为(6)%。2023财年第二季度同店销售额一直相对稳定。1反映公司对每周同一家门店的财务销售额的最佳估计。7/23

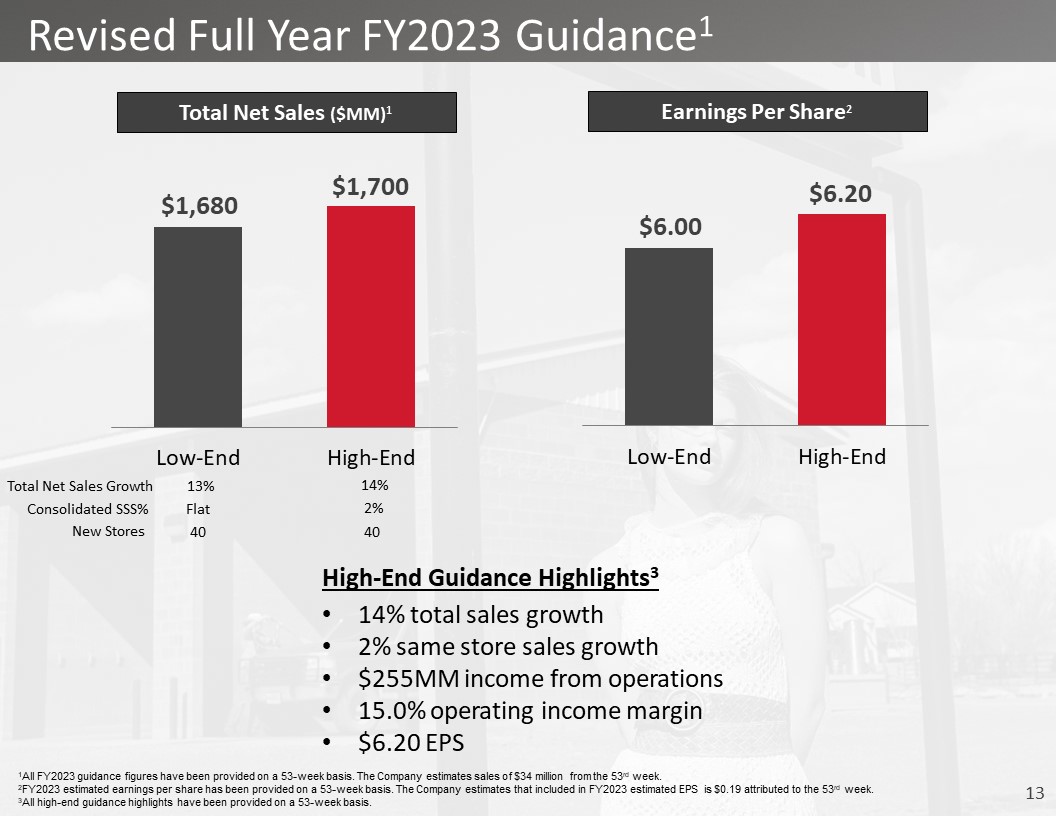

新店40高端指导重点3 14%总销售额增长2%同店销售额

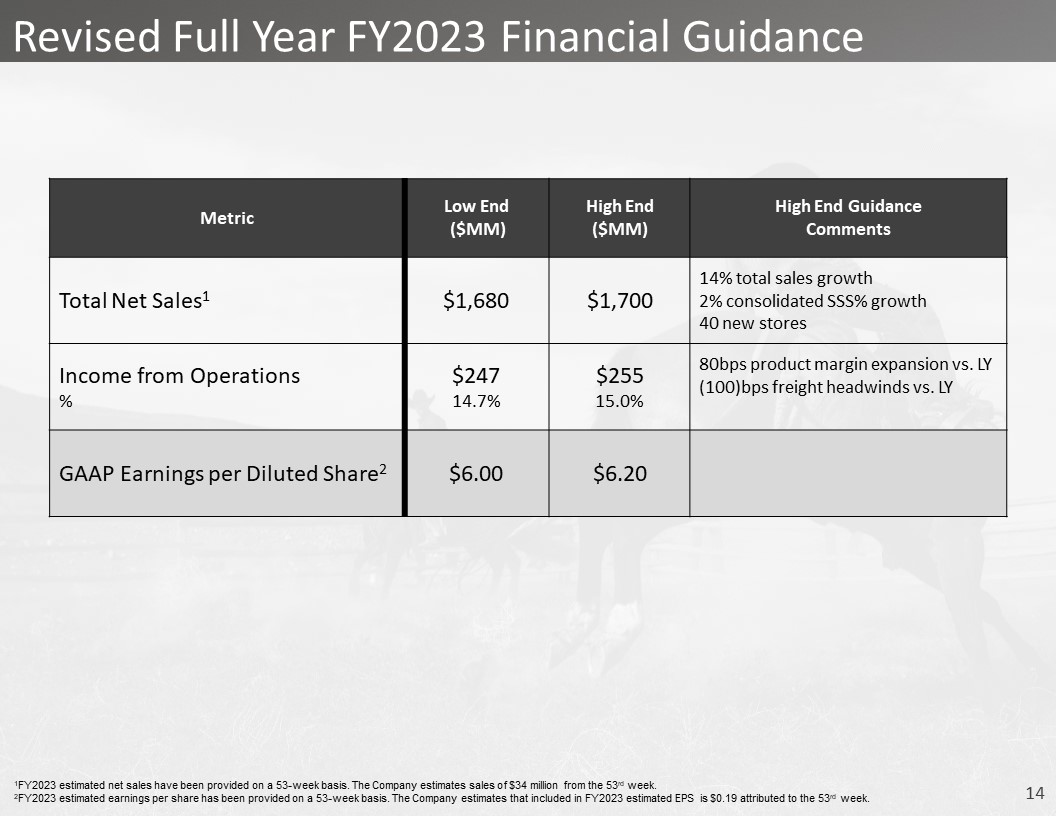

增长$255百万运营收入15.0%营业收入利润率$6.20修订后的2023财年指南1总净销售额(美元MM)1每股收益2合并SSS%2%40 1所有2023财年指导数据均以53周为基础提供。该公司估计,从第53周开始,销售额将达到3400万美元。2023财年预计每股收益以53周为基础提供。该公司估计,计入2023财年的每股收益估计为0.19美元,归因于第53周。3所有高端指导要点都是以53周为基础提供的。。总净销售额增长14%-13%持平

修订后的2023财年全年财务指导指标低端($MM)高端($MM)高端指导

评论总净销售额1$1,680$1,700 14%总销售额增长2%综合SSS%增长40个新店运营收入%$24714.7%$255 15.0%80bps产品利润率增长vs.LY(100)bps运费逆风vs.

LY GAAP每股摊薄收益2$6.00$6.20 1 FY2023估计净销售额已在53周的基础上提供。该公司估计,从第53周开始,销售额将达到3400万美元。2023财年预计每股收益以53周为单位提供。该公司估计,计入2023财年的每股收益估计为0.19美元,归因于第53周。

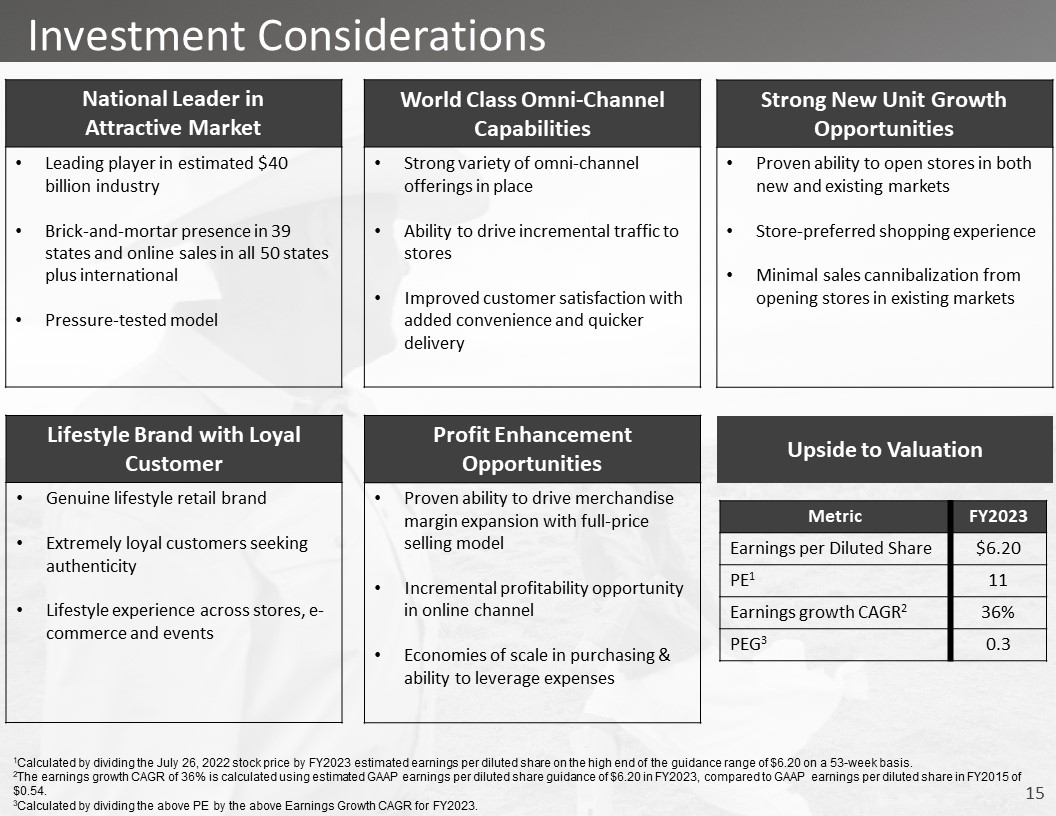

估值指标2023财年稀释后每股收益$6.20 PE1 11收益增长

CAGR2 36%PEG3 0.3 1计算方法是将2022年7月26日的股价除以2023财年估计稀释后每股收益,在53周的指导范围6.20美元的高端。2 36%的收益增长复合年增长率是使用2023财年估计的GAAP每股稀释后收益指引6.20美元计算的,而2015财年GAAP每股稀释后收益指引为0.54美元。3通过将上述市盈率除以上述2023财年的收益增长复合增长率来计算。全国领导者

在有吸引力的市场中处于领先地位在39个州拥有约400亿美元的行业实体业务和在所有50个州的在线销售加上国际压力测试模型世界级全渠道能力强大的全渠道产品能够增加门店流量通过增加便利性和更快的交付提高客户满意度强劲的新单位增长机会证明有能力在新市场和现有市场开设门店

商店首选的购物体验最大限度地减少开业时的销售蚕食现有市场中的门店生活方式品牌忠诚客户真正的生活方式零售品牌非常忠诚的客户在门店中寻求真实的生活方式体验,电子商务和活动利润提升机会已被证明有能力通过全价销售模式推动商品利润率增长在线渠道盈利机会渠道采购的规模经济和利用费用的能力投资考虑因素

Investor.bootbarn.com