上次更新时间为7月1日下午4点,不是当前版本展示99.1 Q2 2022 更新2022年7月27日

上次更新时间为7月1日下午4点,非当前版本执行摘要第03页 主要要点第04页财务摘要第06页MAU和订户表第13页产品和平台第16页展望第20页财务报表第23页2 2

执行摘要用户和财务摘要2021年第二季度2022年第一季度2022年第二季度 Y/Y Q/Q我们的所有关键指标在22季度几乎都超过了指导,领先的是MAU和订户表现优异,用户(M)收入健康增长,以及略好的月度活跃用户总数(MAU)365 422 433 19%3%运营亏损。最值得注意的是,本季度MAU性能高级用户165 182 188 14%%3%,净增加达到广告支持的MAU 210 252 256 22%2%第一季度创纪录的1900万。报告的毛利率受到我们停止财务(欧元M)制造汽车的决定的负面影响,部分被版权持有人前期估计的正溢价2,056 2,3792,504 22%5%抵消,广告支持的275 282 360 31%28%总收入2,331 2,6612,864 23% 8%负债。不包括一次性费用和应计项目变动,毛利率为25.3%,略高于毛利润663 671 704 6%5%的指引。自由现金流为正3700万欧元。毛利率28.4%25.2%24.6%-2 调整后毛利率26.5%--25.3%-虽然我们继续监测不确定的宏观环境,但我们对运营(亏损)/收入的弹性感到非常满意12(6)(194)-业务, 尤其是我们在MAU和 营业利润率0.5%(0.2%)(6.8%)-订户方面的优势。经营活动的净现金流54 37 39-3自由现金流34 22 37-1不包括我们退出俄罗斯的影响和我们在 3月经历的短暂服务中断收益。2调整后毛利为非国际财务报告准则计量。有关更多信息,请参阅非国际财务报告准则计量的使用和国际财务报告准则与非国际财务报告准则成果的对账。自由现金流量是一种非国际财务报告准则计量。更多信息见“非国际财务报告准则计量的使用”和 “国际财务报告准则与非国际财务报告准则成果的对账”。%更改用户和财务摘要Q2 2021 Q1 2022 Q2 2022 Y/Y Q/Q用户数(M)每月活跃用户数(MAU)365 422 433 19%3%高级订户165 182 188 14%4%广告支持的MAU 210 252 256 22%2%财务(欧元M)高级版2,056 2,379 2,504 22%5%广告支持的275 282 360 31%28%总收入2,331 2,6612,毛利率fit 663 671 704 6%5%毛利率28.4%25.2%24.6%-调整后毛利率26.5%--25.3%营业(亏损)/收入12(6)(194)-营业利润率0.5%(0.2%)(6.8%)

关键亮点加速用户增长优化资本配置 收入同比增长23%,广告业绩引领的长期价值创造的稳定订户●MAU同比增长19%,达到4.33亿,总收入同比增长23%,加速扩张至高于指引的500万欧元。 净额达到29亿欧元随着1,900万欧元的增加?代表6月15日Findaway的收购我们有史以来最大的第二季度增长保费收入同比增长22%,并率先创造了新的25亿欧元用户体验 由于宣布收购Sontic,广告支持收入增长了31%,世界其他地区的重新激活增长到3.6亿欧元,达到 ●宣布有意将欧洲和Z世代在拉丁美洲的实力降至历史最高水平,占2022年第二季度美国总收入13%的百分比2022年第二季度收入●溢价 用户增长14%●毛利率同比增长25.3%,达到1.88亿²,高于我们的不包括汽车用品费用和指导,这得益于促销应计福利(或在AS收入和家庭计划报告的基础上为24.6%)1 不包括我们退出俄罗斯的影响和我们在3月份经历的短暂服务中断好处。2包括因关闭我们在俄罗斯的业务而导致的大约600K连接中断。4 3调整后毛利是非国际财务报告准则 衡量标准。有关更多信息,请参阅非国际财务报告准则计量的使用和国际财务报告准则与非国际财务报告准则成果的对账。

主要亮点:实际与指导结果2022年第二季度实际指导 月度活跃用户(M)超过433 428用户超过188 187高级订户(M)结果2022年第二季度实际指导总收入(欧元M)超过2,864欧元2,800财务毛利率低于24.6%25.2%25.3%25.2%调整后毛利率 高于(194欧元)(197欧元)以上的营业(亏损)/收入(欧元M)?以上的调整后毛利率是非IFRS衡量标准。有关更多信息,请参阅使用非国际财务报告准则计量和国际财务报告准则与非国际财务报告准则结果的对账。 5

财务摘要6

财务摘要更改用户百分比,财务和流动性摘要第二季度2021季度3 2021 Q4 2021 Q1 2022 Q2 2022 Y/Y用户(M)每月活跃用户总数(MAU)365 381 406 422 433 19%高级用户165 172 180 182 188 14%广告支持的MAU 210 220 236 252 256 22%金融类股(欧元M)溢价2,056 2,178 2,295 2,379 2,504 22%广告支持的275 323 394 282 360 31%总收入2,331 2,501 2,689 2,661 2,864 23%毛利率663 668 712 671 706%毛利率28.4%26.7%26.5%25.2%24.6%--营业(亏损)/收入12 75(7)(6)(194)--营业利润率 0.5%-3.0%(0.3%)(0.2%)(6.8%)--自由现金流和流动性(欧元M,除非另有说明)经营活动的现金流量净额54 123 119 37 39--自由现金流量?34 99 103 22 37--现金及现金等价物、限制性现金 和短期投资(欧元B)3.1 3.3 3.6 3.6--?自由现金流量是非国际财务报告准则的衡量标准。关于更多信息,见“非国际财务报告准则计量的使用”和“国际财务报告准则与非国际财务报告准则成果的对账”。7% 更改用户,财务和流动性摘要2021 Q3 2021 Q4 2021 Q1 2022 Q2 2022 Y/Y用户(M)每月活跃用户总数(MAU)365 381 406 422 433 19%高级用户165 172 180 182 188 14%广告支持的MAU 210 220 236 252 256 22% 金融类股(欧元M)高级用户2,056 2,178 2,295 2,379 2,504 22%广告支持的275 323 394 282 360 31%总收入2,331 2,501 2,689 2,661 2,864 23%毛利率t 663 668 712 671 704%毛利率28.4%26.7%26.5%25.2%fi.6%--营业 (亏损)/收益12 75(7)(6)(194)--营业利润率0.5%-3.0%(0.3%)(0.2%)(6.8%)--自由现金流和流动性(欧元M,除非另有说明)经营活动的现金流量净额54 123 119 37 39--自由现金流量≈34 99 103 22 37--现金及现金等价物、限制性现金及短期投资(欧元B)3.1 3.3 3.6 3.6--

财务摘要第二季度收入28.64亿欧元(或不变货币)同比增长23%(或15%不变货币),反映:收入●保费收入同比增长22%(或14%不变货币),受订户增长带动;●广告支持的收入同比增长31%(或17%不变货币),音乐和播客收益 第二季度毛利率为24.6%,同比下降386个基点,低于指引,原因是决定停止生产汽车盈利。不包括与这一行动相关的3100万欧元费用和 21年第二季度和22年第二季度权利持有人负债的前期估计变化带来的好处,调整后的毛利率为25.3%,同比下降123个基点,反映出:●市场活动持续增长,有利的 收入组合转向播客;被●非音乐内容和产品增强支出以及增加的出版率所抵消的运营亏损(1.94亿欧元)反映了上述和运营费用同比增长38%(或28%同比不变货币),反映出:●人员成本增加,主要是由于员工人数增长(全球广告销售团队扩大+收购)和增长计划(新兴市场,Z世代)的广告成本增加,但由于员工的地理分布,●的社会费用较低,部分抵消了这一影响。汇率变动对费用增长产生了968个基点的负面影响2第二季度自由现金流为3700万欧元,同比略有增长,原因是经非现金项目调整后的较低净收入被净营运资本的利好抵消了自由现金流。流动性仍然强劲,有36亿欧元的现金和现金等价物、受限和流动性现金和短期投资。在第二季度末,我们的员工人数为 9, 全球058 FTE。?调整后毛利率是非国际财务报告准则的衡量标准。有关更多信息,请参阅非国际财务报告准则计量的使用和国际财务报告准则与非国际财务报告准则成果的对账。2 8自由现金流量是非国际财务报告准则计量。有关更多信息,请参阅使用非国际财务报告准则计量 和国际财务报告准则与非国际财务报告准则成果的对账。

在订户保费收入的带动下,收入持续保费增长 同比增长22%,达到25.04亿欧元,反映出订户同比增长14%,保费ARPU?同比增长6%,达到4.54欧元(或持平不变货币)。剔除外汇的影响,ARPU的业绩受益于上一年期间实施的价格上涨 ,但被多用户账户的增长所抵消。广告收入占总收入的百分比在第二季度创下新高,广告收入同比增长31%,达到总收入的13%,反映出所有地区和销售渠道的增长。我们的音乐业务实现了健康的两位数Y/Y增长,主要得益于CPM的两位数增长和销量的中位数至个位数增长。在Spotify观众网络的带动下,播客收入实现了强劲的两位数增长(销售印象增长了三位数,CPM增长了两位数)。?每用户溢价平均收入(“ARPU”)*最近12个月(LTM)代表相对于本季度最后一天的前12个月的年度业绩。9.

毛利市场和播客收益被 内容/产品投资和车物应计收益车物费用和应计收益车物费用和应计收益毛利率抵消,第二季度结束时为24.6%,或第二季度保费毛利率为28.0%, 广告支持毛利率第二季度为1.1%,25.3%*不包括3100万欧元的费用,同比下降283个基点。不包括汽车东西同比下降980个基点,反映出有利的汽车东西和1100万欧元的净福利费用和应计项目变化, 溢价收入组合转向播客并与历史估计的变化相关毛利率为28.8%*,持平于Y/Y,反映Marketplace的增长,被版权持有人负债的非音乐抵消。市场增长被增加的 内容支出、产品增强支出和产品增强以及增加的发布率所抵消。花掉。*调整后的毛利率是非国际财务报告准则的衡量标准。有关更多信息,请参阅非国际财务报告准则计量的使用和国际财务报告准则与非国际财务报告准则结果的对账。10

运营费用增长主要受员工人数增加和不利的外汇影响推动,运营费用同比增长38%(或不变货币增长28%),主要反映了接近2021年底的各种增长计划,在较小程度上反映了最近收购的影响,如Podsights、Chartable和Wooshkaa。正如我们在2022年投资者日上所说,我们在第二季度看到的大部分费用增长是我们在2021年底做出的决定的结果,即投资于扩大我们的全球销售团队,以推动新的国际美国存托股份盈利潜力,在我们许多较新的市场为用户增长增加营销,以及平台创新。6月,我们宣布计划从第三季度开始将员工人数增长放缓25%,同时密切关注营销活动。 11

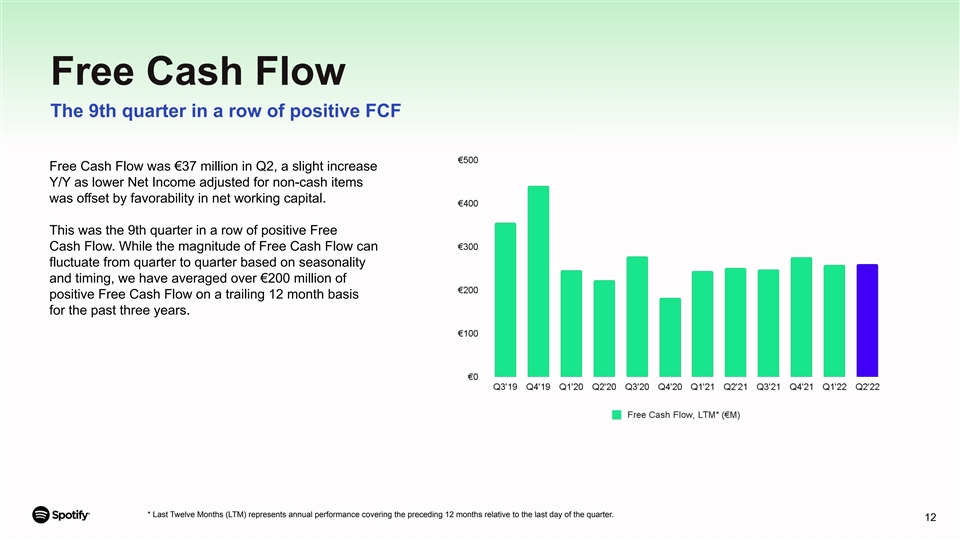

自由现金流连续第9个季度FCF自由现金流为正 第二季度自由现金流为3700万欧元,同比略有增长,原因是经非现金项目调整的净收入较低被净营运资本的有利因素所抵消。这是自由现金流连续第9个季度为正。虽然自由现金流的大小可能会根据季节性和时机在每个季度之间波动,但在过去三年中,我们在过去12个月的基础上平均实现了2亿欧元以上的正自由现金流。*最近12个月(LTM)代表过去12个月相对于本季度最后一天的年度绩效 。12个

MAUS和订户13

月度活跃用户(MAU)总MAU同比增长19%,达到4.33亿,高于上一季度的4.22亿,比我们的指导高出500万。季度业绩与我们的指引相比受到以下影响:●在印度、印度尼西亚和菲律宾的表现优异,这是营销活动和欧洲原始设备制造商数量增加的结果 ●在欧洲的强劲表现主要是由于拉丁美洲Z世代观众的重新激活●Y/Y增长以及新音乐发行(不包括我们退出俄罗斯的影响和我们在3月份经历的服务中断带来的影响) 我们在本季度增加了1,900万个MAU,这是我们历史上最大的第二季度MAU。14.

高级用户我们的高级用户同比增长14%,达到1.88亿,高于上一季度的1.82亿。与我们的指导相比,季度业绩受到以下因素的影响:在欧洲和拉丁美洲领衔的所有地区的优异表现第二季度促销活动延长了一周(总计5周,而去年同期为4周)对订户上行做出贡献的多用户计划继续表现出强劲15

产品和平台16

双边市场和播客双边市场在 季度,我们继续看到赞助推荐活动总量实现了三位数的同比增长。我们还宣布了在Spotify中为艺人创建的赞助推荐的新定位功能。美国团队现在可以在13个新市场(包括全球10大流媒体市场中的7个)向美国以外的听众推广符合条件的新版本。播客第二季度末,我们在该平台上有440万个播客。从事播客的MAU数量以每年两位数的速度大幅增长,每个用户的播客消费率继续上升。我们在第二季度在全球发布了100个新的原创和独家播客,其中《蝙蝠侠未被埋葬》在几个关键市场排名第一。此外,视频播客现在可以通过Anchor在11个市场向创作者提供。17

收购在本季度,我们完成了对Findaway的收购。Findaway通过一个为作者、出版商和消费者提供服务的平台和产品,在整个有声读物生态系统中开展工作。他们的技术将帮助Spotify加快进入有声读物市场。此外,我们 还宣布收购了Sontic,这是一个从文本创建语音的动态AI语音平台。此次收购于2022年7月11日完成,将使我们能够为用户提供新的独特体验,并以新的、更个性化的方式吸引用户。18

Spotify Live Spotify Live,前身为Spotify Greenroom,允许 粉丝和创作者通过Spotify生态系统中的现场收听,在更深、更大的层面上建立联系。Spotify Live现在既可以作为独立应用程序使用,也可以作为Spotify应用程序中的直播功能与音乐和播客一起使用。听众可以通过创作者的播客或艺术家页面在Spotify上收看直播节目,如果他们想参与聊天或加入主持人的舞台,他们可以通过Spotify Live应用程序进行参与。 19

Outlook 20

以下前瞻性陈述反映了Spotify截至2022年7月27日对2022年第三季度的预期,存在很大的不确定性。总MAU 4.5亿意味着本季度净新增MAU约1,700万总溢价用户194 百万意味着本季度净新用户增加约600万假设由于国外总收入的有利,Y/Y增长约670个基点欧元30亿欧元汇率反映了从Marketplace和有利的收入组合向毛利率转移的持续 收益25.2%播客,包括运营亏损在内的对非音乐内容和产品改进计划的投资抵消了大约7800万欧元对运营费用运营(亏损)/收入(2.18亿欧元)的影响,这是由于汇率的Y/Y不利21

网络广播信息我们将于上午8:00开始直播问答环节 ET今天在Investors.spotify.com上。我们的创始人兼首席执行官Daniel Ek和首席财务官Paul Vogel将到场回答通过Slido.com提交的问题,活动代码为#SpotifyEarningsQ222。 与会者也可以通过以下网站注册,使用只听会议专线加入:https://event.on24.com/wcc/r/3847843/20374FC84646F084E4DED3CAAE21784C我们使用Investors.spotify.com和News room.spotify.com网站以及我们投资者网站“资源-社交媒体”选项卡中列出的其他社交媒体来披露重要的公司信息。使用非IFRS措施补充我们根据IFRS列报的财务信息,我们使用以下非IFRS财务措施:不包括外汇影响的收入、不包括外汇影响的保费收入、不包括外汇影响的广告支持收入、调整后的毛利率、不包括外汇影响的运营费用、不包括外汇影响的销售和营销费用、不包括外汇影响的研发费用、不包括外汇影响的一般和行政费用以及自由现金 流量。管理层认为,不包括外汇影响的收入、不包括外汇影响的保费收入、不包括外汇影响的广告支持收入、调整后的毛利率、不包括外汇影响的运营费用、不包括外汇影响的销售和营销费用、不包括外汇影响的研发费用以及不包括外汇影响的一般和行政费用对投资者是有用的,因为它们 提出了便于与我们的历史业绩进行比较的措施。然而,, 这些应被视为对收入、溢价收入、广告支持收入、毛利率、运营费用、销售和营销费用、研发费用、一般和行政费用或根据国际财务报告准则编制的其他财务指标的补充,而不是替代或优于这些收入、溢价收入、广告支持收入、毛利率、运营费用、销售和营销费用、研发费用以及一般和行政费用。管理层认为,自由现金流对投资者是有用的,因为它提出了一种衡量标准,即可用于偿还债务、进行投资和某些其他活动(不包括某些不常见的和/或非现金项目)的产生的现金金额。然而,自由现金流量 应被视为是对(用于)/来自经营活动或根据《国际财务报告准则》编制的其他财务措施的净现金流量的补充,而不是替代或高于这些净现金流量。有关这些非国际财务报告准则财务措施的更多信息, 请参阅下文“国际财务报告准则与非国际财务报告准则成果的对账”一节。前瞻性陈述本次股东更新包含估计和前瞻性陈述。除历史事实以外的所有陈述均为前瞻性陈述。“可能”、“可能”、“将会”、“可能”、“将会”、“应该”、“预期”、“计划”、“预期”、“打算”、“寻求”、“相信”、“估计”、“预测”、“潜在”、“继续”、“考虑”、“可能”,以及类似的词语旨在 标识估计和前瞻性陈述。我们的估计和前瞻性陈述主要是基于我们对影响或可能影响我们的业务和运营的未来事件和趋势的当前预期和估计。 尽管我们认为这些估计和前瞻性陈述是基于合理的假设, 它们受到许多风险和不确定因素的影响,是根据我们目前掌握的信息作出的。许多重要的 因素可能会对我们的业绩产生不利影响,如前瞻性陈述中所述。这些因素包括但不限于:我们吸引潜在用户、留住现有用户并将我们的产品和服务货币化的能力;对用户、用户收听时间和广告商的竞争;与我们的国际业务相关的风险和我们管理我们增长的能力;我们对创新和长期用户参与度的重视,而不是短期结果;我们预测、推荐和播放我们的用户喜欢的内容的能力;我们持续盈利或产生正现金流的能力;我们说服广告商相信我们的广告产品的好处的能力;我们在数字广告新兴行业趋势中预测或优化广告库存的能力;我们从播客和其他非音乐内容中获得收入的能力;与我们的优质服务和广告支持服务(统称为“服务”)上提供的内容相关的潜在纠纷或责任;与收购、投资相关的风险, ;新冠肺炎大流行和其他公共卫生危机的影响;我们传输的大部分内容对第三方许可的依赖 ;我们对第三方内容提供商缺乏控制,这些第三方内容提供商集中并可能单方面影响我们对内容的访问;我们遵守复杂许可协议的能力;我们根据许可协议和相关法规准确估计版税支付的能力;我们的运营灵活性因某些许可协议要求的财务承诺而受到的限制;我们为了获得许可或遵守现有许可协议而识别声音录音中体现的成分及其所有权的能力;第三方对我们知识产权的侵犯或其他侵权行为的断言;我们保护我们知识产权的能力;流媒体对我们不受控制的操作系统、在线平台、硬件、网络、法规和标准的依赖;我们维护用户数据安全的能力;我们产品中未检测到的错误、错误或 漏洞;我们的系统或第三方系统导致的服务中断、延迟或中断;影响我们的法律或法规的变化;与隐私和数据安全相关的风险;我们维持、保护和提升我们品牌的能力;我们实现净零排放目标或在其他环境、社会和治理倡议方面取得进展的能力;与支付相关的风险;我们对关键人员的依赖以及吸引、留住和激励高技能员工的能力;我们获得资本支持增长的能力;与货币汇率波动和外汇管制有关的风险;经济、社会或政治条件的影响。, 例如当前俄罗斯和乌克兰之间的冲突;我们准确估计用户指标和其他估计的能力;我们管理和补救试图操纵数据流的能力以及试图获得或提供未经授权访问我们服务某些功能的能力;与我们的可交换票据相关的风险;与税务相关的风险;我们创始人的投票权集中,这限制了股东影响我们治理和业务的能力;以及与我们作为外国私人发行人和卢森堡公司的身份相关的风险。有关这些和其他可能导致实际结果和事件与我们的估计和前瞻性声明大不相同的风险和不确定性的详细讨论已列入我们提交给美国证券交易委员会(“美国证券交易委员会”)的文件中,包括我们于2022年2月3日提交给美国证券交易委员会(“美国证券交易委员会”)的20-F表年度报告,以及随后提交的我们6-K表中期业绩报告的更新。我们没有义务更新前瞻性陈述,以反映本次股东更新日期之后发生的事件或情况。本次更新中包含的某些货币金额、百分比和其他数字的舍入 将进行舍入调整。由于四舍五入,各个指标的总和可能并不总是等于所示的总金额。22

财务报表23

趋势图表MAU、广告支持的用户、高级订户和 按细分市场划分的收入*过去12个月(LTM)代表相对于本季度最后一天的前12个月的年度业绩。24个

趋势图按部门划分的毛利、按部门划分的毛利率和 自由现金流*最近12个月(LTM)代表相对于本季度最后一天的前12个月的年度业绩。25个

合并经营报表(未经审计)(单位:百万欧元,不包括股票和每股数据)截至2022年6月30日的三个月2022年3月31日2022年6月30日2021年6月30日2021年收入2,864 2,661 2,331 5,525,478收入成本2,160 1,990 1,668 4,150 3,267毛利润704 671 663 1,375 1,211研发336 250 255 586 451销售和营销391 296 279 687 515一般和行政171 117 302 219 898 677 651 1,575 1 185营业(亏损)/收入(194)(6)12(200)26财务收入118 175 21 293 125 财务成本(14)(14)(25)(28)(56)财务收入/(成本)-104 161(4)265 69亏损)/税前收益(90)155 8 65 95所得税支出35 24 28 59 92净(亏损)/母公司所有者应占收入(125)131(20)6 3 (亏损)/母公司所有者应占每股收益基本(0.65)0.68(0.10)0.03 0.02摊薄(0.85)0.21(0.19)(0.64)(0.44)加权平均已发行普通股基本192,948,032 192,476,022 191,172,946 192,713,331 190,870,850 摊薄195,859,532 197,077,256 194,84,446 195,624,831 19,051,280 26

综合财务状况表(未经审计)(单位:百万欧元)2022年6月30日12月31日2021资产非流动资产租赁使用权资产445 437财产和设备373 372商誉1,111 894 126 89无形资产长期投资720 916 84 77限制性现金和其他 非流动资产递延税项资产7 13 2,866 2,798流动资产贸易和其他应收款613 621应收所得税4 5短期投资782 756现金和现金等价物2,786 2,744 337 246其他流动资产4,522 4,372总 资产7,388 7,170股权股本其他实缴资本4,789 4,746(262)(260)库房股份其他公积金988 853(3,214)(3,220)母公司所有者应占权益2,301 2,119非流动负债可交换附注1,127 1,202租赁负债592 579 29 37应计费用和其他负债准备金4 7递延税项负债1-1,753 1,825流动负债贸易和其他应付款825 793 应付所得税7 23 489 458递延收入1,951 1,841应计费用和其他负债准备金39 22衍生负债23 89 3,334 3 226总负债5,087 5,051 7,388 7,170总股本和负债27

合并现金流量表(未经审计)(单位:百万欧元) 截至2022年6月30日的三个月2022年3月31日2022年6月30日2022年6月30日2021年经营活动净(亏损)/收益(125)131(20)6 3调整以调节净(亏损)/收益与净现金流折旧 财产和设备及租赁使用权折旧29 27 23 56 45无形资产摊销11 10 8 21 16股权补偿支出105 68 68 173 116超额和过时准备金16-16-财务收入(118) (175)(21)(293)(125)财务成本14 14 25 28 56所得税支出35 24 28 59 92其他(5)4 3(1)5周转资金变化:(增加)/减少贸易应收账款和其他资产(68)59(95)(9)(80)贸易和其他负债增加/(减少)138(103)30 35(37)递延收入增加10 6 17 16 54增加/(减少)拨备14(3)-11(1)租赁负债的利息(13)(13)(13)(13)(26)(24)收到的利息4 1 2 52缴纳所得税(8) (13)(1)(21)(3)经营活动现金流量净额39 37 54 76 119投资活动业务组合,扣除购入现金(114)(85)(42)(199)(101)购买物业和设备(5)(10)(20)(15)(44)购买短期投资(78)(133)(109)(211)(224)短期投资的销售和到期日141 78 134 219 224受限现金的变动3(5)-(2)-其他(4)(1)(2)(5)(8)用于投资活动的现金流量净额(57)(156)(39) (213)(153)融资活动支付租赁负债(10)(10)(8)(20)(16)收到的租赁奖励-2-2-行使股票期权的收益-43 26 43 77发行可交换票据的收益, 扣除成本后的净额-1, 223普通股回购-(2)-(2)-支付从限制性股票单位释放中预扣的员工税款(10)(11)(12)(21)(28)(用于融资活动的)/来自融资活动的现金流量净额(20)22 6 21 1,256净(减少)/现金和现金等价物增加(38)(97)21(135)1,222期初的现金和现金等价物2,721,744 2,442 2,744 1,151现金和现金等价物的净汇兑收益/(亏损)103 74(23)177 67期末的现金和现金等价物2,786 2,721 2,440 2,786 2,440 28

计算基本和稀释后(亏损)/每股收益(未经审计) (单位:百万欧元,不包括股票和每股数据)截至2022年6月30日的三个月,2022年3月31日,2022年6月30日,2021年6月30日,2021基本(亏损)/每股收益净(亏损)/母公司所有者应占收入 (125)131(20)6 3计算方法:加权平均已发行普通股192,948,032 192,476,022 191,172,946 192,713,331 190,870,850基本(亏损)/母公司所有者应占每股收益(0.65)0.68(0.10)0.03 0.02 稀释后每股收益(亏损)/每股净收益(亏损)/母公司权证所有者应占收入(125)131(20)6-(21)稀释可交换票据的公允价值收益(41)(90)(17) (131)(66)计算稀释(亏损)/每股收益时使用的净(亏损)/收入(166)41(37)(125)(84)计算中使用的股份:加权平均已发行普通股192,948,032 192,476,022 191,172,946 192,713,331 190,870,850 认股权证--260,760可交换票据2,911,500 2,911,500 2,911,500 1,919,670股票期权-1,055,820-受限股票单位-562,670-其他 或有发行股份-71,244-摊薄加权平均普通股195,859,532 197,077,256 194,084,446 195,624,831 193,051,280摊薄(亏损)/母公司所有者每股收益(0.85) 0.21(0.19)(0.64)(0.44)29

国际财务报告准则与非国际财务报告准则结果收入在不变货币基础上的对账(未经审计)(以百万欧元计,不包括百分比)截至2022年6月30日、2021年6月30日、2022年6月30日、2022年6月30日止三个月、2021年国际财务报告准则收入2,864 2,331 5,525 4,478汇率对2022年收入的影响汇率191 292不包括汇率效应的收入2,673 5,233国际财务报告准则收入同比变化%23%23%不包括汇率影响的收入同比变化%15%17%国际财务报告准则保费收入2,504,056 4,883 3,987对2022年保费收入的汇率影响2021年费率153 236不包括汇率影响的保费收入2,351 4,647国际财务报告准则保费收入同比变化%22%2%不包括外汇影响的保费收入同比变化 %1 4%17%IFRS广告支持的收入360 275 642 491 2022年的汇率影响广告支持的收入使用2021年汇率38 56不包括汇率影响的广告支持收入322 586 IFRS广告支持的收入同比变化% 3 1%3 1%不包括汇率影响的广告支持收入同比变化%1 7%1.9%30

国际财务报告准则与非国际财务报告准则结果自由现金流(未经审计) (单位:百万欧元)截至2021年6月30日6个月经营活动净现金流量76 119资本支出(15)(44)限制性现金变化(2)-自由现金流59 75自由现金流(未经审计)(单位:欧元 百万)截至2019年3月31日、2019年6月30日、2019年6月31日、2019年3月30日、2019年31日、2020年30日、2020年31日、2020 2021 2021 30, 2021 31,经营活动净现金流量150 209 90 71 203(9)39 122 107 65 54 123 119 37 39资本支出(65)(37)(40)(26)(32)(12)(14)(17)(35)(24)(20)(25)(16)(10)(5)限制性现金变化(1)1 -3(2)-2(2)2-1-(5)3自由现金流量84 173 50 48 169(21)27 103 74 41 34 99 103 22 37自由现金流量(未经审计)(单位:欧元百万)截至9月12月31日的过去12个月,2019年06月30日2019年6月30日2019年3月31日2019年6月30日2019年6月30日2019年3月31日2019年6月30日2019年3月31日2019年2021年3月31日经营活动净现金流量520 573 355 304 355 259 333 348 349 361 333 318资本支出(168)(135)(110)(84)(75)(78)(90)(96)(104)(85)(71)(56)限制性现金变化3 2 1 3(2)2 2-3 1(4)(1)自由现金流量355 440 246 223 278 183 245 252 248 277 258 261 31

国际财务报告准则与非国际财务报告准则结果调整后毛利 (未经审计)(以百万欧元计,不包括百分比)截至2022年6月30日、2021年6月30日、2021年6月30日、2021年6月30日、2022年6月30日、2022年6月30日、2021年高级广告支持的综合IFRS收入2,504 2,056 360 275 2,864 2,331 IFRS收入成本1,804 1,423 356 245 2 160 1,668 IFRS毛利700 633 4 30 704 663 IFRS毛利率2 8.0%3 0.8%1.1%1 0.9%24.6%28.4%调整:减去:权利持有人负债的前期估计变化(11)(42)-(3)(11)(45)添加:车物费用31-31-31-总调整20(42)-(3)20(45)调整后毛利(非IFRS)720 591 4 27 724 618调整后毛利率(Non-IFRS)28.8 %2 8.7%1.1%9.8%25.3%26.5%32

国际财务报告准则与非国际财务报告准则的对账结果按不变货币基础计算的营业费用(未经审计)(以百万欧元计,但百分比除外)截至2021年6月30日的三个月国际财务报告准则营业费用898 651 2021年6月30日的外汇影响63营业费用 不包括汇率影响的营业费用835国际财务报告准则营业费用同比变化%38%不包括外汇影响的营业费用同比变化%28%截至2022年6月30日的三个月,2021年IFRS研究和开发费用336 255 2022年汇率影响费用18不包括汇率影响的研究和开发费用318 IFRS研究和开发费用同比变化32%不包括汇率影响的研究和开发费用同比变化%25%截至2022年6月30日的三个月,2021年IFRS销售和营销费用391 279 2022年汇率影响费用使用2021年汇率29销售和营销费用不包括汇率影响362 IFRS销售和营销费用同比变化%40%不包括外汇影响的销售和营销费用同比变化%30%截至2022年6月30日的三个月 30,2021年IFRS一般和行政费用171 117 2022年汇率影响2022年费用使用2021年汇率16不包括外汇影响的一般和行政费用155国际财务报告准则一般和行政费用同比变化 变化%46%不包括外汇影响的一般和行政费用同比变化%32%33

附录34

财务报表补充资料和用户对帐 俄罗斯退出和3月服务中断调整的用户和订户Q1 2022 Q2 2022每月总活跃用户(MAU)422 433总MAU-仅俄罗斯5--总MAU-服务中断3--总MAU-调整后的414 433 Q/Q净增19 广告支持的MAU 252 256广告支持的MAU-仅俄罗斯5--广告支持的MAU-服务中断3-广告支持的MAU-调整后的244 256 Q/Q净增11高级订户182 188高级订户-仅俄罗斯- 调整后181 188季度净增7 35