目录表

第一部分

第1项。 | 业务 |

概述

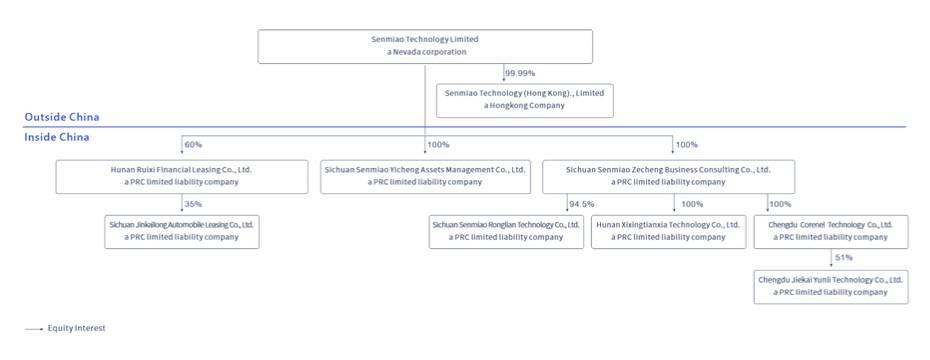

Senmiao不是一家中国运营公司,而是一家2017年6月8日在内华达州注册成立的美国控股公司。作为一家本身并无重大业务的控股公司,Senmiao透过其于中国设立的经营实体(包括其附属公司及前可变权益实体(“VIE”))进行大部分业务。Senmiao通过某些合同安排从其前VIE的业务运营中获得经济利益。VIE结构用于允许非中国公司合并总部位于中国的公司的财务报表,其中中国法律禁止或限制外国对运营公司的直接投资,投资者永远不能直接持有中国运营实体的股权。截至2022年3月31日,Senmiao已终止所有VIE协议,自2022年3月31日以来其财务报表的合并范围中没有VIE。

我们通过我们的全资子公司宜成、科雷内尔和捷凯,以及我们的控股子公司湖南瑞喜及其股权投资公司和前身为VIE的金凯龙,提供专注于中华人民共和国(“中国”或“中国”)在线叫车行业的汽车交易和相关服务。自2020年10月以来,我们一直通过XXTX运营网约车平台,XXTX是森苗咨询的全资子公司。截至本报告之日,XXTX的平台使符合条件的网约车司机能够主要在成都、长沙、广州等中国18个城市提供交通服务。我们的业务包括汽车交易及相关服务和网约车平台服务,构成了以下一系列服务:

汽车交易及相关服务

我们的汽车交易及相关服务(“汽车交易及相关服务”)主要包括:(I)汽车经营租赁,即我们向个人客户提供租期不超过12个月的汽车租赁服务,以满足其个人需求(“汽车经营租赁”);(Ii)汽车融资,即我们通过融资租赁向客户提供汽车融资解决方案(“汽车融资”);(Iii)汽车销售,即我们向客户销售新购或二手车(“汽车销售”);(Iv)促进汽车交易和融资,我们过去是将准网约车司机与金融机构联系起来,以购买或获得融资购买用于提供在线叫车服务的汽车(“汽车融资和交易便利化”);及。(V)为在线叫车司机提供的其他配套服务。我们的经营实体分别于2018年11月开始提供便利化和配套服务,2019年1月开始销售汽车,并于2019年3月开始融资和运营租赁。

6