附件99.1

2022年第一季度Itau风险和资本管理支柱3

附件99.1

2022年第一季度Itau风险和资本管理支柱3

内容目标1关键指标1审慎指标和风险管理2 KM1:综合水平2的关键指标OVA:银行风险 管理方法3风险管理的范围和主要特征4风险偏好5风险文化5压力测试6恢复计划7资本充足性评估8资本充足率8 OV1:风险加权资产概述9财务报表和监管风险敞口之间的联系10 LIA:会计和监管风险敞口之间的差异10 LI1:合并的会计和监管范围之间的差异,以及财务报表类别与监管风险类别的映射LI2:财务报表中监管风险敞口金额和账面价值之间差异的主要来源PV1:审慎估值调整(PVA)12机构 组成Itau Unibanco控股13家非合并机构17实体17资本构成18 CCA:监管资本工具的主要特征18 CC1:监管资本的构成19 CC2: 监管资本与资产负债表的协调21宏观审慎指标22 CCyB1:在计算反周期资本缓冲时考虑的信用风险敞口的地理分布GSIB1:披露G-SIB指标22杠杆率22 LR1:会计资产与杠杆率暴露指标(RA)的汇总比较23 LR2:杠杆率共同披露23流动性比率24 Liqa:流动性风险 管理信息24框架和处理24 LIQ1:流动性覆盖率(LCR)25 LIQ2:净稳定融资比率(NSFR)26信用风险27 CRA:信用风险管理的定性信息27 CR1:资产的信用质量28 CR2: 违约贷款和债务证券存量的变化29 CRB:与资产信用质量有关的额外披露29按行业划分30按剩余期限划分的风险敞口30个逾期风险敞口31个巴西地理区域和国家的风险敞口31个最大债务人风险敞口32个重组风险敞口32个Corporation|interno

CRC:与信用风险缓解技术相关的定性披露32 CR3:信用风险缓解技术概述33 CR4: 标准化方法与信用风险暴露和信用风险缓解效果34 CR5:标准化方法与资产类别和风险权重相关的风险敞口34交易对手信用风险(CCR)34 CCRA:与CCR相关的定性披露34 CCR1:按方法分析CCR敞口35 CCR3:标准化方法与按监管组合和风险权重划分的CCR敞口35 CCR5:CCR敞口的抵押品构成36 CCR6:与信用衍生品敞口相关的CCR 36 CCR8:与对中央交易对手的敞口相关的CCR证券化37:定性证券化与证券化风险相关的披露要求37第1节:银行账簿中的证券化风险38 SEC2:证券化 交易账簿中的风险38 SEC3:银行账簿中的证券化风险及相关的监管资本要求38担任发起人或保荐人的银行SEC4:银行账簿中的证券化风险及相关资本要求银行作为投资者的银行38市场风险39 MRA:与市场风险有关的定性披露要求39 MR1:标准方法下的市场风险41 MRB:内部模型方法(IMA)下市场风险的定性披露41 MR2:内部模型方法下市场风险的定性披露44受市场风险影响44 MR3:交易组合的IMA值44 MR4:VaR估计与收益/损失的比较45回溯测试45与衍生品相关的总敞口46 IRRBB 46 IRRBBA:IRRBB风险管理目标和政策46框架和处理47其他风险49保险产品, 养老金计划和保费债券风险49社会和环境风险和气候风险50模型风险51监管或合规风险51声誉风险51国家风险53商业和战略风险53传染风险53紧急风险53运营风险54危机管理和业务连续性55独立 风险模型验证56缩略语词汇表57法规62词汇表

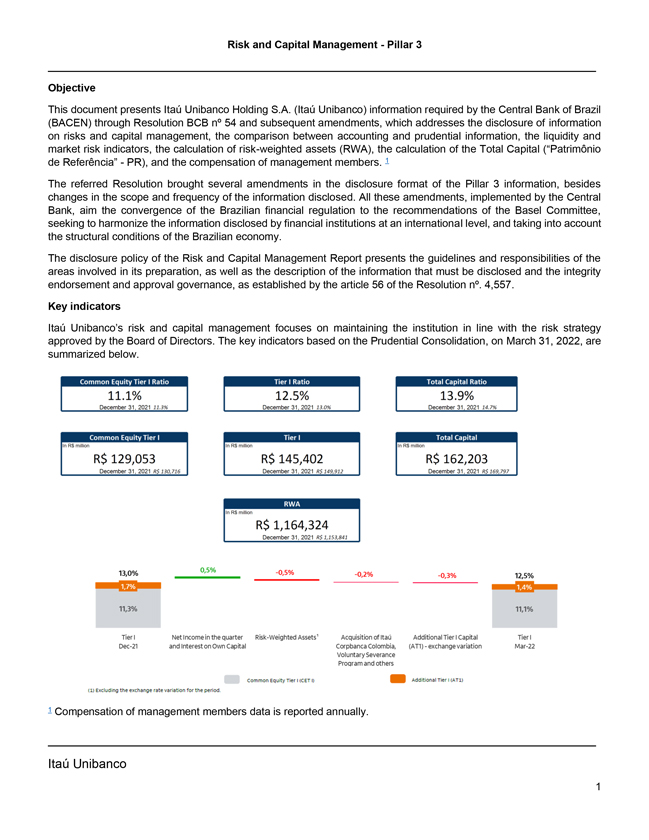

风险和资本管理支柱3目标本文件介绍了巴西中央银行(BACEN)通过BCB n°54号决议和随后的修正案所要求的Itau Unibanco Holding S.A.(Itau Unibanco)信息 ,这些信息涉及风险和资本管理信息的披露、会计信息和审慎信息的比较、流动性和市场风险指标、风险加权资产(RWA)的计算、总资本(Patrimonio De Polibanca)的计算以及管理层成员的薪酬。1所提及的决议 除了对披露信息的范围和频率作出改变外,还对支柱3信息的披露格式作出了几项修订。所有这些修正案都由中央银行实施,旨在使巴西的金融监管与巴塞尔委员会的建议趋同,力求在国际一级协调金融机构披露的信息,并考虑到巴西经济的结构条件。风险和资本管理报告的披露政策介绍了编制报告所涉及领域的指导方针和责任,以及必须披露的信息的说明,以及按照第56号决议第56条规定的诚信背书和批准治理。4557人。关键指标Itau Unibanco的风险和资本管理侧重于保持机构符合董事会批准的风险战略。基于2022年3月31日保诚合并的关键指标摘要如下。11.1%12.5%13.9%2021年12月31日11.3%2021年12月31日13.0%,单位:百万卢比,单位:百万卢比 ,单位:卢比百万卢比$129,053 R$145,402 R$162,203, 2021年12月31日R$149,912 R$169,797卢比$1,164 R$1,164 R$1,153,841 13,0% -0,5%0,2%-0,3%12,5%11,3%11,1%风险加权资产1收购Itau额外的I级资本I级资本1 12月21日和自有资本公司哥伦比亚银行的利息,(AT1)-交换差异3月22日自愿离职计划和其他普通股I级(CET I)额外I级 (AT1)(1)不包括期间的汇率变化。1管理成员薪酬数据按年上报。伊陶Unibanco 1

风险和资本管理?3审慎指标和风险管理Itau Unibanco投资于稳健的全公司风险管理流程,作为其旨在确保业务可持续性的战略决策的基础。与监管资本相关的关键审慎指标和有关银行综合风险管理的信息如下 。KM1:综合水平的关键指标为了确保Itau Unibanco的稳健性和支持业务增长的资本可用性,Itau Unibanco将资本水平维持在高于最低要求的水平,这体现在 普通股一级资本、额外的一级资本和总资本比率。2022年3月31日,总资本(PR)达到1622.03亿雷亚尔,第一级资本为145,4.02亿雷亚尔,第二级资本为168.01亿雷亚尔 12/31/2021 09/30/2021 06/30/2021 03/31/2021可用资本(金额)普通股一级资本(CET1)129,053 130,716 123,547 124,964 121,025一级资本145,402 149,912 141,409 141,674 139,552承诺资本总额162,203 169,797 1,099 156,561 155,280超额资本总额分离风险加权资产(RWA)1,164,324 1,153,841,1,095,1,048,1,072,193股本 一级资本充足率(%)11.1%11.3%11.3%11.9%11.3%一级资本充足率(%)12.5%13.0%12.9%13.5%13.0%总资本充足率(%)13.9%14.7%14.7%14.9%14.5%额外的CET1缓冲要求占资本保护缓冲要求的百分比 (%)(1)(1)2.0%2.0%1.6251.625%1.25%反周期缓冲要求(%)(2)®银行G-SIB和/或D-SIB附加要求(%)1.0%1.0%1.0%1.0% 银行CET1特定缓冲要求合计(%)(3)(3)3.0%3.0%2.625%2.625%2.25%CET1满足银行最低资本要求后可用的CET1(%)2.9%3.5%4.0%4.2%4.1%巴塞尔III杠杆率总巴塞尔III杠杆率 风险敞口衡量标准2,015,946 2,018,692 1,969,517 1,883,388 1,918,231巴塞尔III杠杆率(%)7.2%7.4%7.2%7.5%7.3%流动性覆盖率优质流动资产(HQLA)293,573 307,280 315,791 324,440 356,222现金净流出 196,328 193,093 184,568 179,322 186,513 LCR(%)149.5%159.1%171.1%180.9%191.0%净稳定资金比率总可用稳定资金1,021,581 949,811 990,197,989 978,802 949,811,430 419,165 328 193,093 184,568 179,322 186,513 LCR(%)119.8%。1%120.6%122.7%125.0%用于计算自然保护资本缓冲,BACEN第4,958号决议规定,在规定的期间内,适用于RWA值的百分比将逐渐增加,直到 4/22日达到2.5%。反周期资本缓冲由金融稳定委员会(COMEF)根据关于信贷扩张速度的讨论(BACEN来文编号38,373/22)确定,目前设置为零。 如果要求增加,新的百分比将在宣布后12个月生效。BACEN规则建立了资本缓冲,与CMN决议4,958中定义的保守要求、逆周期要求和系统要求的总和相对应。伊陶Unibanco 2

风险和资本管理支柱3巴塞尔资本充足率在2022年3月31日达到13.9%,比2021年12月31日下降80个基点,原因是非常事件(主要是收购Itau CorpBanca哥伦比亚银行和自愿离职计划)以及一级和二级债务的减少。此外,Itau Unibanco相对于其最低要求的总资本有690.57亿雷亚尔的超额资本。这相当于比最低要求(8%)高出5.9个百分点,高于3.0%的资本缓冲要求(349.3亿雷亚尔)。考虑到资本缓冲,资本过剩 将是2.9个百分点。固定资产比率显示调整后参考权益与调整后永久资产的承担百分比。Itau Unibanco属于BACEN制定的调整后PR的50%的最高限制。2022年3月31日,固定资产比率达到17.3%,盈余5305.6亿雷亚尔。风险管理的范围和主要特点承担和管理风险是Itau Unibanco的活动之一。因此,该机构必须有明确的风险管理目标。在这种情况下,风险偏好定义了机构可接受的风险的性质和水平,而风险文化则指导着管理这些风险所需的态度。Itau Unibanco投资于稳健的风险管理流程,这是其战略决策的基础,以确保业务可持续性和最大限度地创造股东价值。这些流程符合董事会和高管的指导方针,他们通过法人机构定义机构的全球目标,然后将这些目标转化为管理风险的业务部门的目标和门槛。控制和资本管理单位,依次为, 通过分析和监测资本和风险的过程,支持Itau Unibanco的管理。提供风险管理和风险偏好基础的原则以及关于Itau Unibanco员工在日常工作中采取的行动的指导方针如下:可持续性和客户满意度:Itau Unibanco的愿景是成为可持续业绩和客户满意度方面的领先银行。因此,该机构关注为员工、客户、股东和社会创造共同的价值观,以确保业务的长盛不衰。Itau Unibanco关注的是做对客户和机构有利的业务;风险文化:机构的风险文化超越了政策、程序和流程。它强化了所有员工有意识地管理和缓解风险的个人和集体责任,尊重经营的道德方式。风险文化在以下项目中描述:风险文化;风险定价:Itau Unibanco在其知道和理解的业务中运营和承担风险,避免未知或不提供竞争优势的风险,并仔细评估风险回报率;多样化:该机构对其业绩的波动性兴趣较低。相应地,它的客户、产品和业务基础多元化,寻求分散风险,优先考虑低风险交易;运营卓越:Itau Unibanco打算提供敏捷性以及强大和稳定的基础设施,以提供高质量的服务;Itau Unibanco 3

风险和资本管理:支柱3道德和对法规的尊重:在Itau Unibanco,道德是 没有商量余地。为此,该机构倡导诚信的制度环境,教育其员工培养道德关系和业务,并尊重规范,从而维护该机构的声誉。自2017年8月起,CMN 4557号决议开始实施,确立了风险和资本管理的架构。决议的重点是实施持续和综合的风险管理框架;对风险偏好声明(RAS)和压力测试计划的定义提出要求;成立风险委员会;在BACEN会议上指明首席风险官(CRO);以及CRO的角色、责任和独立性要求。风险和资本管理董事会是负责制定有关风险和资本管理的指导方针、政策和权限级别的主要机构。反过来,风险和资本管理委员会(CGRC)为董事会履行与风险和资本管理有关的职责提供支持。在执行层面,成立了以Itau Unibanco首席执行官(CEO)为首的法人机构,以管理风险和资本。他们的决定受到CGRC的监督。此外,Itau Unibanco Holding的法人机构在CRO(首席风险官)的负责下,履行风险和资本管理方面的授权职责。为了支持这一结构,风险领域设有专门的部门。目标是为机构的风险和资本提供独立和集中的管理。, 并确保符合既定的规则和程序。Itau Unibanco的风险管理组织结构符合巴西和国际现行法规,并与市场的最佳实践保持一致,包括识别新风险的治理,这些风险是那些对业务具有潜在中长期影响的风险。Itau Unibanco的风险管理责任是根据三道防线的概念构建的,即:在第一道防线中,业务和企业支持区域通过识别、评估、控制和报告这些风险来管理它们产生的风险;在 第二道防线中,由一个独立的单位进行集中控制,以确保Itau Unibanco的风险按照风险偏好和既定的政策和程序进行管理。这种集中控制为董事会和高管提供了Itau Unibanco风险敞口的全球概览,以确保正确和及时的公司决策;在第三道防线,内部审计提供对机构活动的独立评估,以便 高级管理层可以看到控制充分,风险管理有效,机构标准和监管要求得到遵守。Itau Unibanco使用强大的自动化系统来完全遵守资本法规,并根据现有的监管决定和模型来衡量风险。它还监督对定性和定量监管机构最低资本和风险管理要求的遵守情况。Itau Unibanco 4

风险和资本管理3风险偏好Itau Unibanco有一项风险偏好政策,该政策由董事会制定并批准,并指导该机构的业务战略。该银行的风险偏好基于以下董事会声明:?我们是一家全能型银行,主要在拉丁美洲开展业务。 在我们风险文化的支持下,我们以严格的道德和监管合规标准为基础,通过与客户的长期关系、正确定价风险、合理的融资和适当的资本使用,寻求高和不断增长的结果,通过与客户的长期关系、正确定价、合理融资和适当使用资本。根据这一声明,该行建立了五个维度,每个维度包括一套与所涉及的关键风险相关的指标,结合互补措施 并寻求对其风险敞口的全面看法:资本化:确定Itau Unibanco应拥有足够的资本来保护自己免受严重衰退或压力事件的影响,而无需在不利情况下调整其资本结构 。它是通过跟踪银行的资本比率,在正常或压力情况下,以及机构的债务发行评级来监测的。流动性:确定机构的流动性应能够 支持长时间的压力。它是通过跟踪流动性比率进行监测的。业绩构成:确定业务将主要集中在拉丁美洲,Itau Unibanco将在那里拥有多样化的客户和产品, 对业绩波动性和高风险的胃口较低。这一维度包括业务和盈利能力,以及市场和信用风险方面。银行监测的指标寻求通过风险敞口集中限制来确保,例如,行业部门、交易对手的质量, 考虑到国家和地理区域以及风险因素,世行投资组合的适当构成旨在降低业绩的波动性和业务可持续性。操作风险: 专注于控制可能对银行的业务战略和运营产生不利影响的操作风险事件。这种控制是通过监测关键操作风险事件和发生的损失来进行的。声誉:涉及的风险可能会影响品牌价值和机构在客户、员工、监管机构、投资者和公众面前的声誉。在这一方面,通过跟踪客户满意或不满意、 媒体曝光和观察机构的行为来监控风险。董事会负责批准风险偏好准则和限制,在风险和资本管理委员会(CGRC) 和首席风险官(CRO)的支持下开展活动。定期监测指标,并必须遵守定义的限制。监测报告给风险委员会和董事会,指导使用预防措施,以确保风险敞口在规定的限度内,并符合银行的战略。伊陶Unibanco 5

风险和资本管理3风险文化为了加强其价值观并使其员工的行为符合风险管理指南,该机构采取了几项举措来传播和加强其风险文化,其基础是四项原则:自觉承担风险、对机构的风险进行讨论和采取行动、以及每个人和每个人对风险管理的责任。图1风险文化Itau Unibanco除了风险管理政策、程序和流程外,该机构还通过强调帮助公司所有级别的人有意识地承担和管理风险的行为来促进其风险文化。通过传播这些原则,机构促进了对风险的理解和公开讨论,使其保持在既定的风险偏好水平 ,并且每个员工,无论其职位、领域或职责如何,也可以承担管理业务风险的责任。Itau Unibanco还提供了一些渠道,用于沟通运营失败、内部或外部欺诈、工作场所的冲突或可能给机构或其客户带来不便和/或损失的情况。所有员工或第三方有责任在他们 了解到情况后立即通知任何问题。压力测试压力测试是对Itau Unibanco的业绩、流动性和资本模拟极端经济和市场条件的过程。该机构一直在进行这项测试,以便在看似可信的危机情景中评估其偿付能力,并确定更容易受到压力影响的领域,这些领域可能是风险缓解的主题。为了测试的目的, 经济研究领域为每个压力情景估计了 个宏观经济变量。压力情景的制定考虑了对巴西和全球形势、历史和假设要素、短期和长期风险以及CMN决议4,557所定义的其他方面的定性分析。Itau Unibanco 6

风险和资本管理3在这个过程中,经济面临的主要潜在风险是根据银行经济学家团队的判断进行评估的,并得到Itau Unibanco首席经济学家的认可和董事会的批准。对所用宏观经济变量(如国内生产总值、基本利率和通货膨胀)和信贷市场变量(如融资、贷款、违约率、保证金和收费)的预测是基于外部冲击,或通过使用经独立领域验证的模型。然后,采用压力情景来影响预算 结果和资产负债表。除了情景分析方法外,还使用了敏感性分析和反向压力测试。Itau Unibanco使用模拟来管理其投资组合风险,考虑了巴西(分为批发和零售)和外部单位,从这些单位得出了风险加权资产以及资本和流动性比率。压力测试也是ICAAP(内部资本充足率程序)的一个组成部分,其主要目的是评估该机构是否即使在严重不利的情况下也有足够的资本和流动性水平,而不会对其活动的发展产生任何影响。该信息使企业能够识别潜在的违法者,并为董事会的战略决策、预算和风险管理流程提供支持,并作为机构风险偏好指标的输入。复苏计划为了应对最近的国际危机,中央银行发布了第4,502号决议,其中要求为第一类金融机构制定复苏计划, 总风险敞口超过国内生产总值(GDP)的10%。该计划旨在通过适当的策略,在发生系统性或特殊性质的严重压力冲击时,重建超过监管要求的充足的资本和流动性水平。因此,每个机构都将能够保持其财务可行性,同时减轻对国家金融系统的影响。Itau Unibanco有一个复苏计划,该计划考虑了整个企业集团,包括 外国子公司,并包含以下项目的描述:Itau Unibanco向市场提供的关键职能,如果突然中断,可能影响国家金融体系(SFN)和实体经济运作的活动;机构的基本服务:中断可能危及银行生存能力的活动、运营或服务;每月监测计划,为一系列指标设定临界水平,以期进行风险监测并最终触发复苏计划的执行;压力情景,考虑可能威胁业务连续性和机构生存能力的事件,包括反向测试,旨在确定远程风险情景,有助于提高管理敏感性;针对不同压力情景的恢复战略,包括主要风险和障碍,以及后者的缓解措施和每项战略的实施程序;与利益攸关方沟通计划,争取与市场、监管机构和其他利益攸关方及时执行计划;协调和执行恢复计划所需的治理机制, 例如确定负责Itau Unibanco恢复工作的董事。伊陶Unibanco 7

风险和资本管理支柱3本计划每年审查一次,并经董事会批准。 通过这种做法,Itau Unibanco能够不断证明,即使在严重情况下,发生可能性很小的情况下,它也有能够产生足够资源的战略,以确保关键活动和基本服务的可持续维持,而不会给客户、金融系统和其运营所在市场的其他参与者造成损失。Itau Unibanco确保演习维护,以确保战略保持不变最新的在面对组织、竞争或系统变化时是可行的。资本充足性评估对于其资本充足性评估过程,Itau Unibanco的年度程序如下:识别重大风险和评估是否需要额外资本;编制资本计划,包括正常和紧张情况下的资本计划;资本充足性的内部评估; 构建资本应急和恢复计划;编写管理和监管报告。通过对资本管理采取前瞻性立场,Itau Unibanco实施了其资本管理结构和ICAAP,以 遵守国家货币理事会(CMN)4,557号决议、BACEN通告3,846和BACEN通函3,907。上一次ICAAP的结果包括截至2021年12月的压力测试,结果显示,除了拥有足够的资本来应对所有重大风险外,Itau Unibanco还拥有显著的缓冲,从而确保了其股权状况的稳健。资本充足性Itau Unibanco通过ICAAP程序评估其资本是否足以应对发生的风险,这些风险包括信贷、市场和运营风险的监管资本以及应对其他风险的必要资本。为了确保Itau Unibanco资本的稳健性和可用性以支持业务增长 ,总资本水平保持在最低要求以上。伊陶Unibanco 8

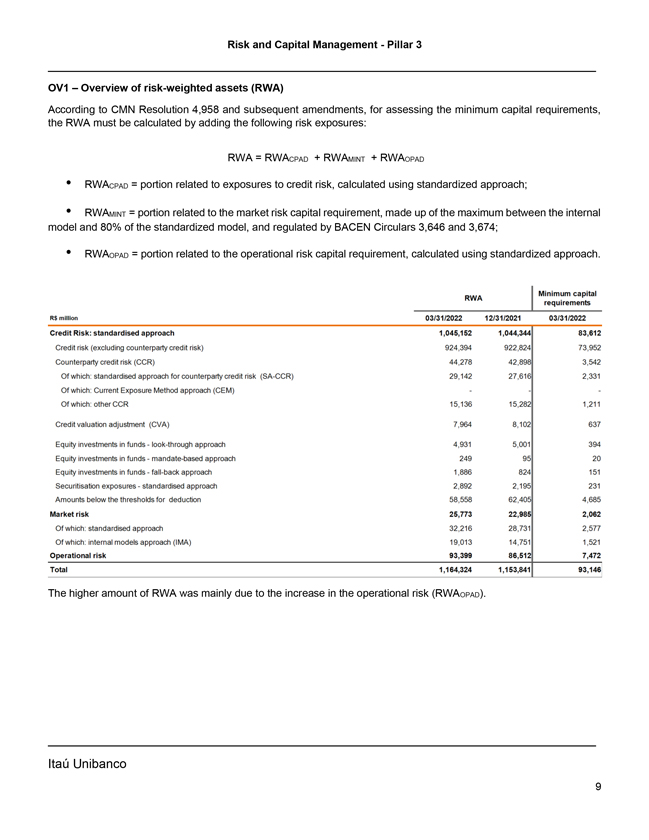

风险和资本管理支柱3 OV1风险加权资产概述根据CMN第4,958号决议和后续修正案,为了评估最低资本要求,必须通过添加以下风险敞口来计算风险加权资产:RWA=RWACPAD+RWAMINT+RWAOPAD RWACPAD=与信用风险敞口相关的部分,使用标准化方法计算;RWAMINT=与市场风险资本要求相关的部分,由内部模型和标准化模型的80%之间的最大部分组成,并由BACEN通告3,646和3,674调整;RWAOPAD=与操作风险资本要求相关的部分,使用标准化方法计算。最低资本要求:信用风险:标准化方法1,045,152 1,044,344 83,612信用风险(不包括交易对手信用风险)924,394 922,824 73,952交易对手信用风险44,278 42,898 3,542其中:交易对手信用风险标准化方法(SA-CCR)29,142 27,616 2,331其中:当前 曝险法(CEM)合并其中:其他CCR 15,136 15,282 1,211信用估值调整(CVA)7,964 8,102 637基金的股权投资和回溯方法4,931 5,001 394基金的股权投资 基金的股权投资方法249 95 20基金的股权投资回落方法1,886 824 151证券化风险敞口2,892 2,195 231金额低于扣除门槛58,558 62,405 4,685市场 风险25,773 22,92,085其中:标准方法32,216 28,731 2,577其中:内部模型法(IMA)19,013 14,751 21操作风险回落方法1,886 824 151证券化风险敞口2,892 2,195 231金额低于扣除门槛58,558 62,405 4,662市场 风险25,773 22,92,077其中:标准方法32,216 28,731 2,577其中:内部模型法(IMA)19,013 14,751 21操作风险回落方法1,886 824 151证券化风险敞口2,892 2,195 231金额低于扣除阈值58,558 62,405 4,662市场 风险25,773 22,92,085其中:标准化方法32,216 28,731 2,577其中:内部模型法(IMA)19,013 14,751 21操作风险回落方法1,886 824 151证券化风险敞口2,892 2,195 231金额低于扣除阈值58,558 62,405 4,662市场 风险25,773 22,92,085其中:标准化方法32,216 28,731 2,577其中1,164,324 1,153,841 93,146 RWA数额较高主要是由于操作风险增加(RWAOPAD)。伊陶Unibanco 9

风险和资本管理v财务报表和监管风险之间的联系LIA:会计风险和监管风险之间的差异解释会计账面价值与监管目的考虑的金额之间的主要差异是非金融公司(特别是保险公司、养老金计划公司和资本化公司)未在监管机构中合并,这一差异也影响了关联方交易的消除。在监管范围内,评估因金融工具定价而产生的审慎估值调整(PVA)必要性的程序,以及为确保其可靠性而使用的系统和控制的说明,将在下文中说明。受2013年10月31日第277号决议约束的金融工具的定价方法由独立于业务领域的一个领域进行,除基准外,还考虑了收盘不确定性、市场集中度、提前终止、模型风险、投资和融资成本、未赚取信用利差和其他风险。Itau Unibanco的公允价值计量遵循CVM和BACEN等主要监管机构所附的原则。该机构在定价政策、程序和方法方面遵循最佳实践,并致力于确保金融工具在其资产负债表中以市场报价和披露的价格进行定价,在不可能这样做的情况下,尽其最大努力估计将是金融资产有效交易的公允价格,最大限度地使用相关可观察数据,在特定条件下, 这些工具可以基于模型进行估值。在所有这些情况下,组织可以控制其定价方法和模型风险管理。独立价格核查(IPV)过程遵循第277号第4号决议中的指导方针,每天核查价格和市场投入, 其由独立于定价团队的团队执行。这一过程还需接受内部控制、内部审计和 外部审计小组的独立评估。该机构有一种混合模式,用于评估是否需要进行审慎的估值调整,包括两个组成部分。第一个组成部分是及时评估模型,评估新产品、运营和交易的风险因素,并验证现有审慎估值调整的任何组成部分的合规性和责任。第二项是定期评估,目的是分析与适当定价有关的现有审慎估值调整。通过内部控制和内部审计定期独立地对流程和方法进行评估。在表LI2的其他差异中,报告了有信用风险和交易对手信用风险的交易,这些交易没有计入资产负债表或表外金额。Itau Unibanco 10

风险和资本管理支柱3 LI1:会计和监管范围之间的差异合并和映射 财务报表类别与监管风险类别在03/31/2022年末的账面价值:账面价值账面价值不受报告的价值的制约,根据范围受制于 受制于资本公布的交易对手市场风险或金融监管信用风险信用风险证券化市场风险受制于合并框架报表框架扣除资本资产流动资产和长期应收账款2,155,198,923,839 1,551,057 324,938 11,939 220,189 31,200现金42,722 42,629 42,629 9,646银行间投资243,140 240,505 74,013 166,492 13,632证券和衍生金融工具726,362 503,356 413,793 71,889 11,939 44,152 1,030同业账户159,887 159,887 145,931 9 13,956同业账户247 247,贷款,租赁和 其他信贷操作771,073 771,972 64,179 56,839,793其他应收账款,207,882 201,615 10630递延纳税资产56,412 48,303其他资产145,203 58,581 86,557 95,920 65其他 资产3,7853,628 3,628固定资产28,112 45,952 27,879资产18,074投资5,422 24,341 21,979资产2,362房地产6,315 5,8115,811.商誉和无形资产16,375 15,800 89等于15,712 商誉等于2,268...2,269项无形资产:13,443项。总资产2,183,3101,969,7911,578,936 324,938 11,939 220,189 49,274流动及长期负债2,029,408 1,815,003/305,711/229,6791,509,292存款807,043 818,014/51,081 818,014根据证券回购而收到的存款278,295 273,295 265,616。12,679个协议。承兑和证券发行的资金 172,058 172,058, 293 172,058同业账户71,866 71,866余额71,866分行账户12,242 12,246余额141 12,246余额107,890 107,890余额16,780 107,890条款衍生金融工具64,663 64,664余额40,095条款2,924,569条款16,948 16,574...16,574提供的财务担保和贷款承诺拨备其他 负债271,643,267,944-139,448 267,944递延税项负债-3,052...3,052杂项余额264,892余额139,448 264,892总负债2,029,408 1,815,003余额305,711余额229,6791,509,292 Itau Unibanco 11

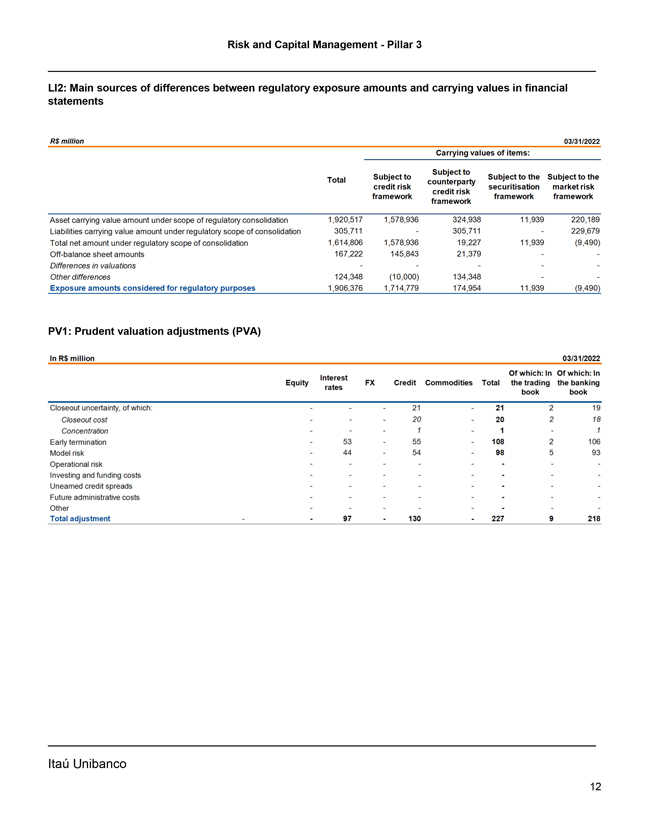

风险和资本管理支柱3 LI2:监管风险敞口金额和账面价值之间差异的主要来源 财务报表R$03/31/2022账面价值:受交易对手信用风险证券化市场风险信用风险框架、框架资产 监管合并范围下的账面价值金额1,920,517 1,578,936 324,938 11,939 220,189监管范围下的负债账面价值金额1,614,806 1,578,936,227 11,939(9,490)项下的净额合计表外金额167,222 145,843 21,379估值差额与其他差额124,348(10,000)134,348 为监管目的考虑的风险敞口金额1,906,376 1,714,779 174,954 11,939(9,490)PV1:审慎估值调整(PVA),在2022年3月31日雷亚尔中:其中:在股权中外汇信贷商品的交易总额 银行账面平仓的不确定性,其中:结账21至21 19平仓成本结清20 20 20 18结清1结清1结转1提前终止53 55至2 108模型风险44卷54 5 93操作风险。。。。投资和融资成本..。。。。。未赚取的信贷利差。。。。。。。。未来的行政费用……。。。。其他?总计调整?97?130?227 9 218 Itau Unibanco 12

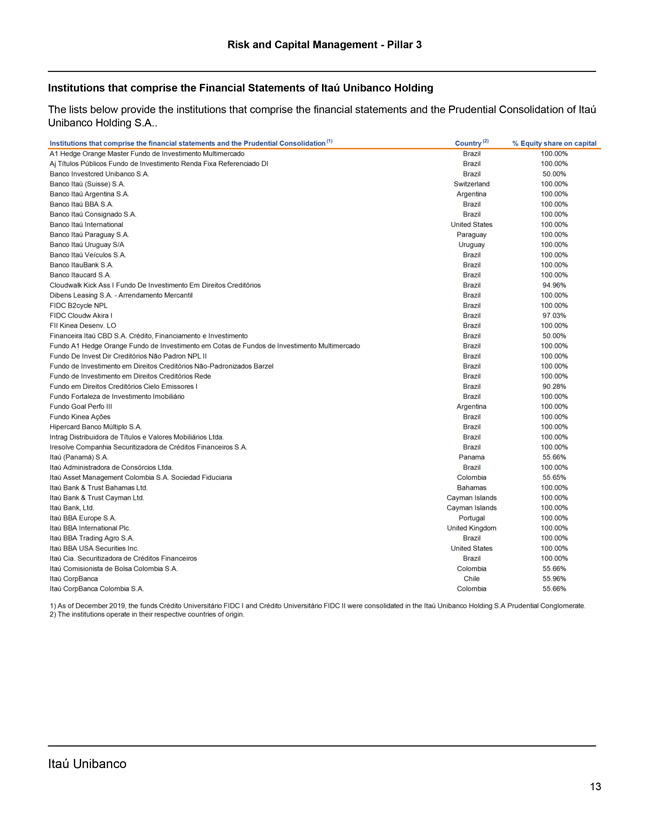

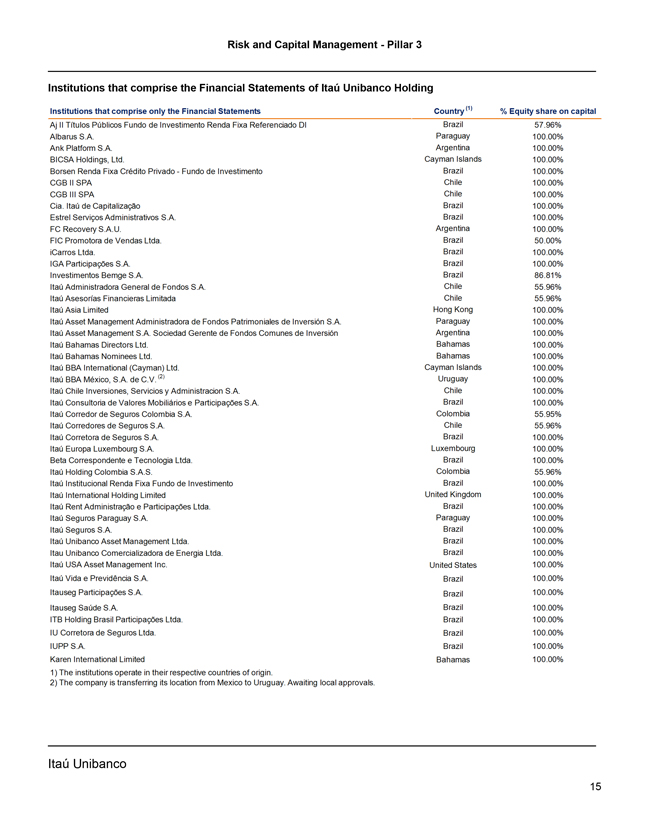

风险和资本管理构成Itau Unibanco财务报表的3个支柱机构持有以下名单 提供构成Itau Unibanco Holding S.A.财务报表和审慎合并的机构。构成财务报表和审慎合并的机构(1)国家*2*%股权资本A1对冲Orange Master Fundo de Invstiento Multimercado巴西100.00%AJ Titulos Publicos Fundo de Invstiento Renda Fixa Referenciado DI巴西100.00%Banco Investcred Unibanco S.A.巴西50.00%瑞士银行(Banco Itau)S.A.100.00%阿根廷银行100.00%Banco Itau BBA S.A.巴西100%Itau Consignado S.A.美国100.00%巴拉圭银行100.00%乌拉圭S/A乌拉圭 100.00%巴西银行100.00%巴西银行100.00%巴西银行100.00%Cloudway Kick Ass I Fundo de Invstiento Em Direitos Creditdrios巴西94.96%迪本斯租赁公司巴西100.00%FIDC B2 Cycle NPL巴西100.00%FIDC Cloudw Akira I巴西97.03%FKLL Desenv.巴西100.00%Funanceira Itau CBD S.A.,Financiamento e Invstiento巴西50.00%Fundo A1对冲橙色Fundo de Invstiento em Cotas de Fundos de Invstiento Multimercado巴西100.00%Fundo de Invest Dir Nao Padron NPL II巴西100.00%Fundo de Invstiento em Direitos Creditorios巴西-Padronizados Barzel巴西100 00%Fundo de 投资巴西100 00%Fundo em Direitos Creditdrios Cielo Emissores I巴西90.28%Fundo Fortaleza de Invstiento lmobiliario巴西100.00%Fundo Goal Perfo III阿根廷100.00%Fundo Kineaces巴西100.00% HiperCard Banco Multiplo S.A.巴西100.00%Intrag Distribuidora de Titulos e Valiliario Ltd.da。巴西100.00%金融信贷公司巴西100.00%巴拿马Itau 55.66%Consorcios有限公司。巴西100 00%Itau资产管理哥伦比亚S.A.社会信托哥伦比亚55.65%Itau银行信托巴哈马有限公司100.00%Itau银行信托开曼群岛100.00%Itau开曼群岛银行有限公司开曼群岛100.00%Itau BBA欧洲S.A.葡萄牙100.00%Itau BBA国际Pic.英国100.00%Itau BBA交易农业公司巴西100.00%Itau BBA美国证券公司美国100 00%Itau CIA证券化巴西金融信贷100 00%Itau Comisionista de Bolsa哥伦比亚S.A.哥伦比亚Itau CorpBanca智利55.96%Itau CorpBanca哥伦比亚S.A.截至2019年12月,Crddito University Rio FIDC I和Crddito University FIDC II整合在Itau Unibanco Holding S.A Prudential集团中。这些机构在各自的原籍国开展业务,Itau Unibanco 13

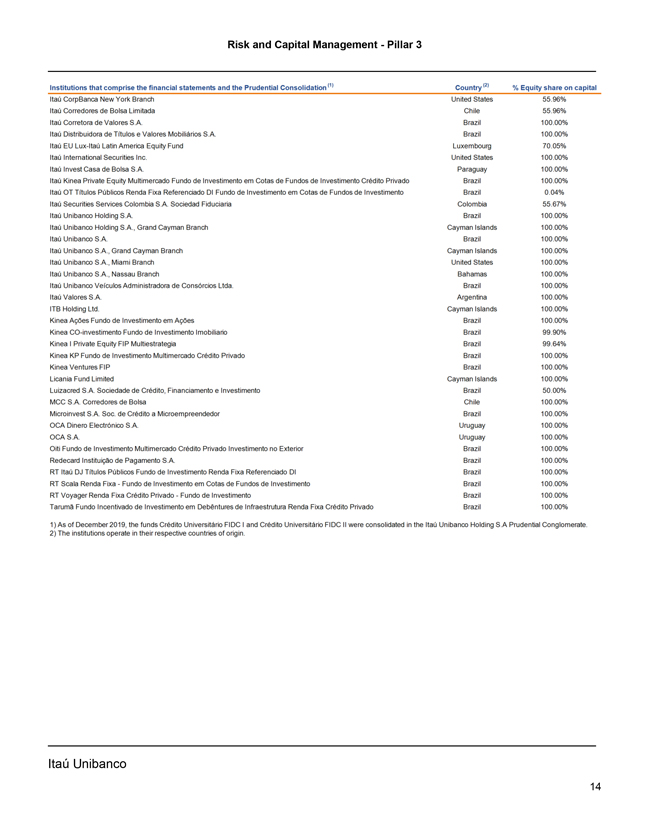

风险和资本管理构成财务报表和审慎合并的支柱3机构|1} 国家(2)%股本Itau CorpBanca纽约分行美国55.96%Itau Corredores de Bolsa Limitada智利55.96%Itau Corretora de Valore S.A.巴西100.00%Itau Distribuidora de Titulos e Valore Mobiliario S.A.巴西 100.00Lux-ltau拉丁美洲股票基金卢森堡70.05%Itau国际证券公司美国100.00%Itau Invest Casa de Bolsa S.A.巴拉圭100.00%Itau Kinea Private Equity(Br)Multimercado Fundo de Invstiento em Cotas de Fundos de Invstiento Credito Privado巴西100.00%Itau OT Titulos Publicos Renda Fixa Referenciado DI Fundo de Invstiento em Cotas de Fundos de Invstiento巴西证券服务公司 哥伦比亚社会投资公司哥伦比亚Itau Unibanco Holding S.A.100.00%Itau Unibanco Holding S.A.大开曼群岛100.00%Itau Unibanco S.A.巴西100.00%Itau Unibanco S.A.,大开曼群岛100.00%Itau Unibanco S.A.,美国迈阿密分行100.00%Itau Unibanco S.A.,巴哈马拿骚分行100.00%Itau Unibanco Veulos Adminadradora de Consorcios Ltd.巴西100.00%Itau Valore S.A.阿根廷100.00%ITB Holding Ltd.开曼群岛100.00%基尼亚风险投资基金巴西100.00%基尼亚联合投资基金巴西99.90%基尼亚I私募股权投资基金巴西99.64%基尼亚KP私人投资基金巴西100.00%基尼亚风险投资巴西100.00%利卡尼亚基金有限公司开曼群岛100.00, 巴西金融投资50.00%MCC S.A.智利100.00%MicroInvest S.A.巴西100.00%OCA Dineo Electronico S.A.乌拉圭100.00%OCA S.A.乌拉圭100.00%Oiti Fundo de Invstiento to Multimercado Credito Privado Invstiento no 巴西外部投资机构100.00%Runecard Instituigao de Pagamento S.A.巴西100.00%RT Itau DJ Titulos Publicos de Invstiento Renda Fixa Referenciado DI巴西100.00%RT Scala Renda fix a Fundo Invstiento t Cotas de Fundos de 巴西100.00%RT Voyager Rredito Privado Invstiento de Fundo de Invstiento巴西100.00%Tarume Fundo Incentiado de Invstiento de Debentento Referenciado DI 100.00巴西私人基础设施100.00%截至2019年12月基金Credito Unversitario FIDC I和Credito University FIDC II合并在Itau Unibanco Holding S.A Prudential企业集团中。这些机构在各自的原籍国开展业务。伊陶Unibanco 14

风险和资本管理构成Itau Unibanco控股机构财务报表的支柱3机构 仅包括财务报表国家(1)%股本中的股权AJ II铁图罗斯公共投资基金Renda Fixa Referenciado DI巴西57.96%Albarus S.A.巴拉圭100.00%Ank Platform S.A.阿根廷100.00%BICSA控股有限公司 开曼群岛100.00%Borsen Renda Fixa Credito Privado>巴西投资基金100.00%CGB II SPA智利100.00%CGB III SPA智利100.00%CIA。巴西Itau de Capitalizagao 100.00%Estrel Servicos Administration ativos S.A.巴西100.00%FC 回收阿根廷100.00%FIC Promotors de Vendas Ltd.巴西iCarros Ltd.巴西100.00%IGA Participacos S.A.巴西100.00%Instientos Bemge S.A.巴西86.81%Itau Adminadradora General de Fondos S.A.智利55.96%Itau Financiera Limitada智利55.96%Itau Asia Limited香港100.00%Itau Asset Management Adminminradora de Fondos Patrimoniales de Invertion S.A.巴拉圭100.00%Itau Asset Management S.A.Sociedad Gerente de Fondos Comunes de Invertion阿根廷100.00%Itau董事有限公司巴哈马100.00%Itau巴哈马提名有限公司巴哈马00%Itau BBA国际(开曼)有限公司开曼群岛100.00%Itau BBA墨西哥,S.A.de C.V.(2)乌拉圭100.00%智利Inversiones, 智利Servicios y Administration S.A.100.00%Itau ConsulVictoria de Valore Mobiliario e Participagos S.A.巴西100.00%Itau Corredor de Seguros哥伦比亚S.A.哥伦比亚55.95%Itau Corredores de Seguras S.A.智利55.96%Itau Corretora de Seguros S.A.巴西100.00%Itau Europa卢森堡S.A.卢森堡100.00 Beta通讯社E Tecnologia Ltd.巴西100.00%Itau控股哥伦比亚S.A.S.哥伦比亚55.96%Itau Institucional Renda Fixa Fundo de Invstiento巴西100.00%Itau国际控股有限公司英国100.00%Itau Rent Administration acao e Participagos Ltd.巴西100.00%Itau Seguros巴拉圭S.A.巴拉圭100.00%Itau Seguros S.A.巴西100.00%Itau Unibanco资产管理有限公司巴西100.00%Itau 联合银行能源有限公司。巴西100.00%Itau USA Asset Management Inc.美国100.00%Itau Vida e Previdencia S.A.巴西100.00%Itauseg Participagos S.A.巴西100.00%Itauseg Saude S.A.巴西100.00%ITB Holding Brasil Participagos Ltd.巴西100.00%国际商业银行有限公司。巴西100.00%IUPP S.A.巴西100.00%凯伦国际有限公司巴哈马100.00%这些机构在各自的原籍国开展业务。该公司正在将其 地点从墨西哥转移到乌拉圭。等待当地批准。Itau Unibanco 15

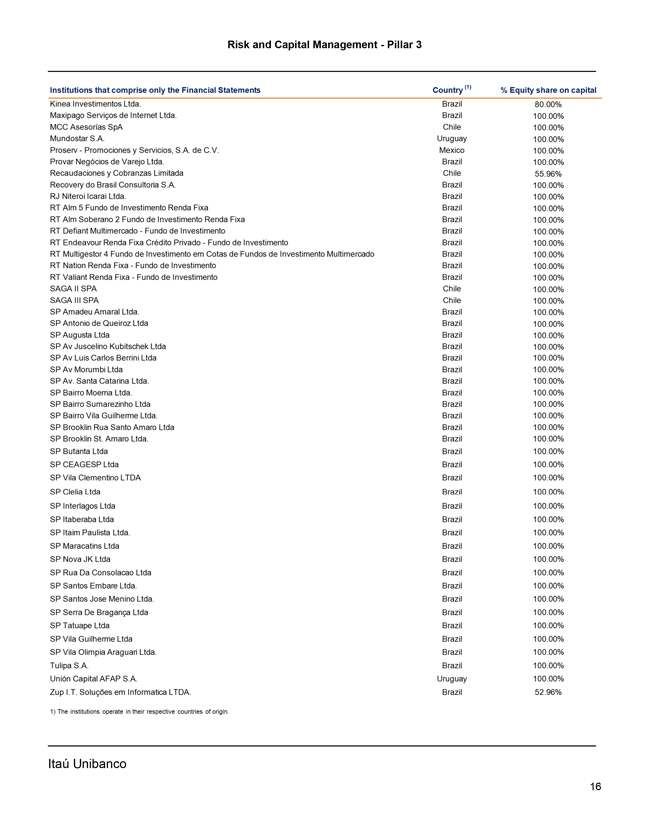

风险和资本管理-仅包括财务报表国家(1)资本中股权份额的3个支柱机构 KineaInvstientos Ltd.巴西Maxipago Service de Internet Ltd.巴西100.00%MCC Asesorias Spa智利100.00%Mundostar S.A.乌拉圭100.00%Proserv Promociones y Servicios, S.A.de C.V.墨西哥100.00%Provar Negocios de Varejo有限公司。巴西100.00%Cobranzas Limitada智利55.96%恢复做巴西咨询公司巴西100.00%RJ Niteroi Icarai Ltd.巴西100.00%RT Alm 5 Fundo de Invstiento Renda Fixa巴西100.00%RT Soberano 2 Fundo de 投资巴西100.00%RT Defiant跨国公司投资巴西100.00%RT Endeavour Renda Fix a Credito Privado Fundo de Invstiento巴西100.00%RT Multisteror 4 Fundo de Invstiento em Cotas de Fundos de Fundos de 投资巴西100.00%RT Nation Renda Fix a Fundo de Invstiento巴西Fundo de Invstiento巴西100.00%RT Valiant Renda Fix a Entifstiento Fundo de Invstiento巴西100.00%SPA II SPA智利100.00%SPA智利100.00巴西100.00%SP Antonio de Queiroz Ltd.巴西100.00%SP Augusta Ltd.巴西100.00%SP Av Juscelino Kubitschek Ltd.巴西100.00%SP Av Luis Carlos Berrini Ltd.巴西100.00%SP Av Morumbi Ltd.巴西100.00%SP Av圣卡塔琳娜有限公司。巴西:100.00%SP Bairro Moema Ltd.巴西100.00%SP Bairro Sumarezinho Ltd.巴西100.00%SP Bairro Vila Guilherme Ltd.巴西100.00%SP布鲁克林圣阿马罗有限公司巴西100.00%SP布鲁克林圣阿马罗有限公司。巴西100.00%SP布坦塔巴西有限公司100.00%SP Cagesp有限公司巴西100.00%SP Vila Clementino LTDA巴西100.00%SP Clelia Ltd巴西100.00%SP Interlagos有限公司巴西100.00%SP Itaberaba有限公司巴西100.00%SP Itaim Paulista Ltd.巴西100.00%SP马拉卡廷斯有限公司巴西100.00%SP Nova JK有限公司巴西100.00%SP Rua Da Consolacao有限公司巴西100.00%SP Santos Embaar Ltd.巴西100.00%桑托斯何塞·梅尼诺有限公司巴西100.00%SP Serra de Braganca Ltd da巴西100.00%SP Tatuape Ltd da巴西100.00%SP Vila Guilherme Ltd. 巴西100.00%SP Vila Olimpia AraGui Ltd.巴西100.00%郁金香公司巴西100.00%联合资本公司乌拉圭100.00%Zup I.T.Solucos em Informatica LTDA。巴西52.96%1)这些机构在各自的原籍国开展业务。

风险和资本管理3上表所列机构代表Itau Unibanco Holding公司的总规模。非合并机构非合并机构国家(1)%BSF Holding S.A巴西49.00%CIP S.A巴西23.33%乌拉圭公司29.24%[br}ConectcarSolugdesde Mobilidade Eletronica S.A.巴西50.00%Gestora de Inteligcia de Credito S.A巴西19.64%巴西私人股本投资公司巴西80.00%Promopao e Servicos S.A.巴西50.00%Porto SegItau Unibanco(br}Participacos S.A.%Pravaler S.A.巴西52.62%Rias Redbanc S.A.乌拉圭25.00%Tecnologia Bancaria S.A.巴西28.05%1)这些机构在各自的原籍国开展业务。重大实体总资产、股东权益、国家和重大实体的活动,包括为满足资本要求而必须进行风险加权的活动如下:r$3/31/2022 12/31/2021机构国家活动总额 资产权益总资产权益CIA。Itau de Capitalizato巴西高级债券3,850 478 3,841 406 Itau Consulting de Valore Mobilterios e Participacos S.A.巴西金融机构控股公司1,157 1,102 1,138 1,080 Itau Corretora de Seguras S.A.巴西保险,养老金计划和健康经纪人1,312 423 1,686 796 Itau Seguros S.A.巴西保险6,554 1,751 6,636 1,529 Itau Vida e Previdencia S.A.巴西非金融机构控股公司218,178 3,676 214,736 3,622 Itauseg Participacos S.A.072 10,569 10,781 10,116 ITB Holding Brasil Participacos Ltd.巴西金融机构控股公司24,821 24,326 29,231 28,557 Provar Negdcios de Varejo Ltd.巴西金融服务业的其他辅助活动2,412 2,357 2,380 2,325 Itau Unibanco 17

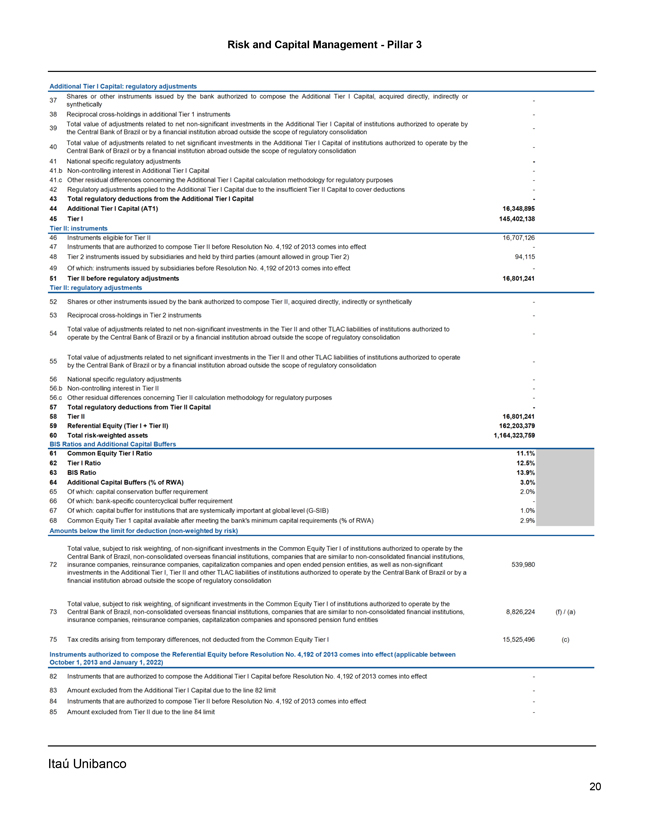

风险和资本管理--资本构成支柱3:监管资本工具的主要特征根据第4,955号决议第17条第15项或第20条X项所确定的标准,可取消经授权的监管资本工具,例如不遵守最低监管比率、临时特别行政制度法令或干预、公共资源的使用或巴西中央银行的决定。如果触发任何次级工具终止的标准,负责Itau Unibanco资本管理的部门将启动相关领域执行以下行动计划:财政部将通过附属工具的支付代理或直接通过中央托管机构通知其持有人并采取行动,以确保Itau Unibanco的交易部门停止交易此类工具;运营和会计部门将执行适当处理清算的必要程序;以及 投资者关系部门将向市场通报附属工具的终止。表CCA和监管资本工具的主要特征可在www.itau.com上查阅。br/投资者关系,第3节,结果和报告,监管报告,第3支柱。伊陶Unibanco 18

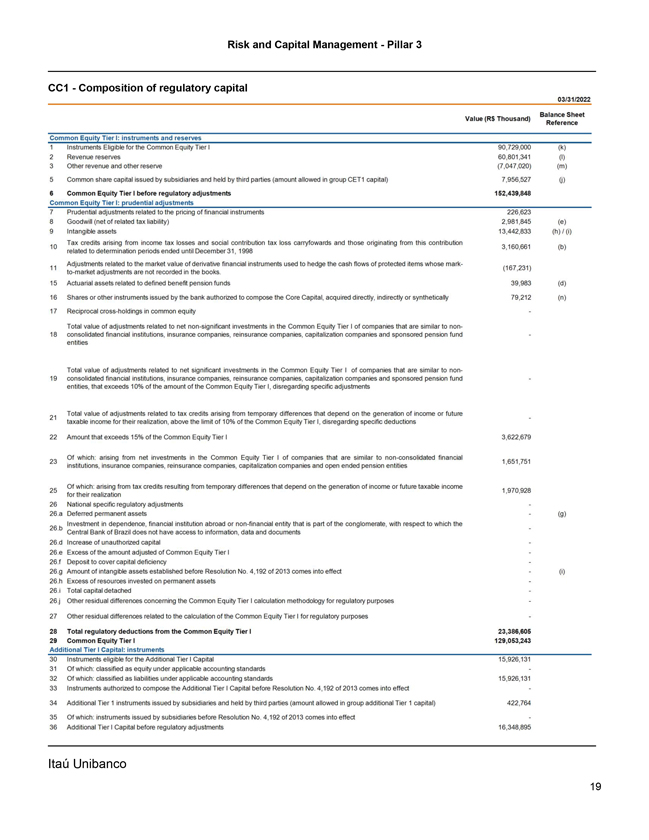

风险和资本管理框架第三支柱CC1/2022年3月31日监管资本的构成(1,000雷亚尔) 参考普通股第I级:符合普通股第I级资格的工具和储备工具90,729,000(K)收入储备60,801,341(I)其他收入和其他准备金(7,047,020)(M)子公司发行的普通股资本和由第三方持有的 (CET1资本组允许的金额)7,956,527(J)监管调整前的普通股第I级:审慎调整与金融工具定价相关的审慎调整(净额)152,439,848普通股第I级:与金融工具定价相关的审慎调整相关税收责任)2,981,845(E)无形资产13,442,833(H)i(I)所得税损失和社会贡献税损失结转产生的税收抵免,以及源于这3,160,661(B)与截至12月31日的确定期间有关的税收抵免,1998-11与用于对冲受保护项目现金流的衍生金融工具市值有关的调整- 167对市场的调整不会记录在账簿上。与固定收益养老基金相关的精算资产39,983(D)股票或其他由授权组成核心资本的银行发行的工具,直接、间接或综合收购79,212(N)普通股权益中的互惠交叉持股/类似于非合并金融机构的公司、保险公司、再保险公司、资本化公司和发起的养老基金实体的普通股一级股本中与非重大投资净额相关的调整总价值。超过普通股一级的10%的保险公司、再保险公司、资本化公司和受赞助的养老基金实体,不计具体调整1因临时差异而产生的与税收抵免有关的调整总额 其实现取决于收入或未来应纳税所得额的上限,高于普通股一级的10%的限额,不考虑超过普通股一级的15%的具体扣除金额3,622,679其中: 类似于非合并财务1的公司在普通股一级的净投资所产生的651,751家机构、保险公司、再保险公司、资本化公司和不限成员名额养老金实体,其中:由税收抵免产生的税收抵免取决于收入的产生或其实现的未来应纳税所得额1,970,928 25国家具体监管调整 调整26.a递延永久资产(G).b依赖投资, 境外金融机构或属于企业集团一部分的非金融实体,巴西中央银行无法获得有关该机构的信息、数据和文件26.d未经授权的资本增加26.e超出普通股一级股权调整后的金额;26f存款以弥补资本不足;26g在第4号决议之前设立的无形资产;2013年第192号生效:(I)投资于永久资产的资源超额26.h分离资本总额26.j与普通股一级资本有关的其他剩余差额 用于监管目的的普通股一级资本计算方法的其他剩余差额与用于监管目的的普通股一级资本的计算有关的其他剩余差额 普通股I级资本的监管扣除总额129,053,243额外的一级资本:符合额外一级资本15,926,131的工具:根据适用的会计准则归类为权益其中:根据适用的会计准则归类为负债131在2013年第4,192号决议生效前授权组成额外一级资本的工具由子公司发行并由第三方持有的额外一级资本 (集团额外一级资本中允许的金额)422,764其中:子公司在2013年第4,192号决议生效前发行的工具监管调整前的额外一级资本16,348,895 Itau Unibanco 19

风险和资本管理部门?第3支柱额外一级资本:由获授权组成额外一级资本的银行发行的监管调整股份或其他工具,直接、间接或综合在额外一级工具中相互交叉持股38次?与净额相关的调整总值 对巴西中央银行或监管范围以外的境外金融机构授权经营的额外一级资本的非重大投资 与巴西央行或监管范围以外的境外金融机构对额外一级资本的净重大投资相关的调整总额 合并国家具体监管调整调整41.b额外一级资本的非控股权益调整。c关于额外一级资本计算方法的其他剩余差异 适用于到期的额外一级资本的监管调整对于不足以支付扣减的第11级资本减去额外的I级资本的监管扣减总额减去额外的I级资本(AT1)16,348,895第I级145,402,138第II级:在2013年第4,192号决议生效前有资格组成第II级的票据16,707,126第II级由子公司发行并由第三方持有的第二级票据(允许的金额在集团第二级)94,115其中:子公司在2013年第4,192号决议生效前发行的票据第II级监管调整前16,801,241 第II级:经监管调整授权组成第二级的银行发行的监管调整股份或其他票据,直接购买, 间接地或综合地与二级工具的互惠交叉持股有关的调整总额 与巴西央行或巴西央行或监管机构在监管整合范围以外的境外金融机构经营的机构在二级市场的非重大投资净额和其他TLAC负债相关的调整总额 与巴西央行或巴西央行或境外金融机构在监管整合范围以外经营的机构在二级市场的重大投资净额和其他TLAC负债相关的调整总额 国家具体监管调整总额56.b在第二级的非控股权益调整56.c其他剩余差异用于监管目的的第二级计算方法从第二级资本中扣除的监管总金额不超过第二级16,801,241参考股权(一级+二级)162,203,379总风险加权资产1,164,323,759国际清算银行比率和额外资本缓冲普通股一级资本比率11.1%一级资本比率12.5%国际清算银行比率13.9%额外资本缓冲(占RWA的百分比)3.0%其中:资本保存缓冲要求2.0%其中:银行特定的反周期缓冲要求其中:对在全球层面具有系统重要性的机构(G-SIB)的资本缓冲其中:满足银行最低资本要求(占RWA的百分比)后可用普通股一级资本1.0%低于扣除(未按风险加权)总价值限制的金额2.9%,根据风险加权,巴西中央银行授权经营的机构、未合并的海外金融机构、类似于未合并金融机构的公司、保险公司、再保险公司、资本化公司和开放式养老金实体在普通股一级的非重大投资, 以及巴西中央银行授权经营的机构或监管整合范围以外的境外金融机构对额外的一级、二级和其他TLAC负债的非重大投资 巴西央行授权经营的机构、未合并的海外金融机构、类似于未合并的金融机构的公司、8、826、224(F)/(A)保险公司、再保险公司在普通股一级的重大投资(取决于风险加权)资本化公司和受赞助的养老基金实体75由于暂时性差额而产生的税收抵免未从普通股一级资本中扣除 15,525,496(C)在2013年第4,192号决议生效之前(适用于2013年10月1日至2022年1月1日期间)授权组成参考股权的工具在2013年第4,192号决议生效前有权构成额外一级资本的工具因第82号限制额度而被排除在额外一级资本之外的金额 第4,4,192号决议之前有权组成第二级资本的工具2013年第192号生效因第84行限制而被排除在11级之外的金额Itau Unibanco 20

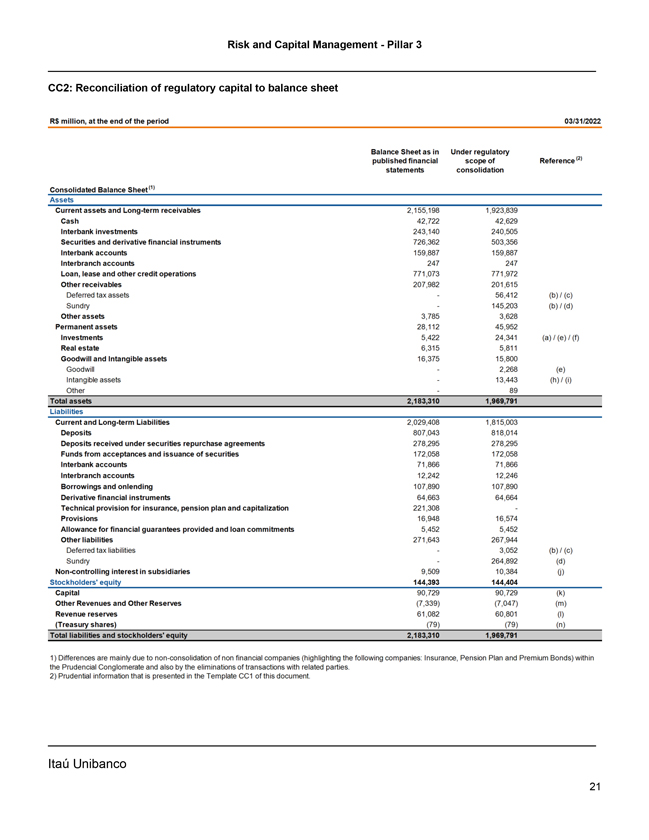

风险和资本管理支柱3 CC2:监管资本与资产负债表的对账在 期末03/31/2022年末资产负债表根据监管公布的财务参考范围(2)合并资产负债表(1)资产流动资产和长期应收账款2,155,198 1,923,839现金42,722 42,629同业投资243,140 240,505证券及衍生金融工具726,362 503,356同业账户159,887 159,887同业账户247 247贷款,租赁和其他信贷业务77 1,073 771,972其他应收账款207,982 201,615 递延税项资产56,412(B)/(C)其他资产3,785 3,628永久资产28,112 45,952投资5,422 24,341(A)/(E)/(F)房地产6,315 5,811商誉和无形资产16,375 15,800 商誉2,268(E)无形资产16,375 15,800 银行间同业拆借2,268(E)无形资产13,443(H)/(I)其他总资产2,183,310 1,969,791流动和长期负债2,803存款根据证券回购协议收到的存款7,043 8,180,1471,866 71,866同业账户12,242 12,246借款和转贷107,890 107,890衍生金融工具64,663 64,664[br}保险技术规定,养老金计划和资本化221,308准备金16,948 16,574提供财务担保和贷款承诺的拨备5,452 5,452其他负债271,643 267,944递延税额 负债3,052(B)/(C)杂项准备金264,892(D)附属公司的非控股权益9,509 10,384(J)股东权益144,393 144,404资本90,729 90,729(K)其他收入及其他 储备(7,339)(7,047)(M)收入储备61,082 60,801(I)(库存股)(79)(79)(N)总负债及股东权益2,183,310 1,969,791差额主要由于保诚集团内的非金融公司(突出显示以下公司:保险、退休金计划及溢价债券)没有合并,以及取消与关联方的交易 。本文档模板CC1中提供的保密信息1。伊陶Unibanco 21

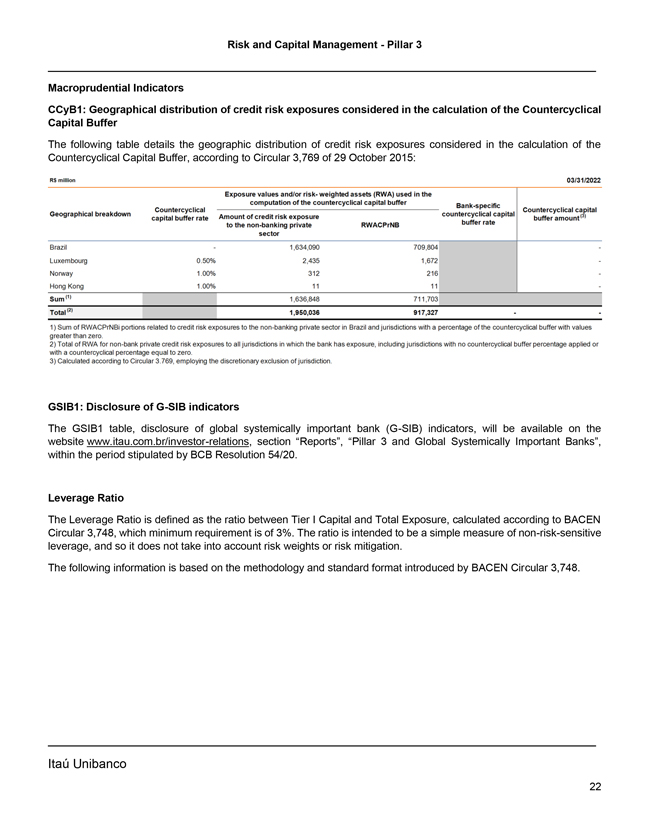

风险和资本管理框架支柱3宏观审慎指标CCyB1:在计算反周期资本缓冲时考虑的信用风险敞口的地理分布 下表详细说明了在计算反周期资本缓冲时考虑的信用风险敞口的地理分布,根据2015年10月29日的通告3,769:银行在计算反周期资本缓冲时使用的RS 3/31/2022曝险价值和/或风险加权资产(RWA)。、。。。逆周期逆周期资本地理细分 capjta|缓冲利率信用风险敞口金额逆周期资本缓冲金额3至非银行私人RWACPrNB缓冲利率部门巴西1,634,090 709,804卢森堡0.50% 2,435 1,672挪威1.00%312 216香港1.00%11 11总和(1)1,636,848 711,703总计(2)1,950,036 917,327与巴西和司法管辖区非银行私营部门信用风险敞口相关的RWACPrNBi部分总和 反周期缓冲的百分比大于零的司法管辖区。对银行有风险敞口的所有司法管辖区的非银行私人信用风险敞口的RWA合计,包括未应用反周期缓冲百分比或反周期百分比等于零的司法管辖区。根据3.769号通告计算,采用酌情排除管辖权。GSIB1:披露全球系统重要性银行(G-SIB)指标GSIB1表,披露全球系统重要性银行(G-SIB)指标,将在website www.itau.com.br/investor-relations,第54/20号决议规定的期限内,在BACEN第3节报告、支柱3和全球系统重要性银行上提供。杠杆率定义为一级资本与总敞口之间的比率,根据BACEN通告3,748计算,最低要求为3%。该比率旨在作为非风险敏感型杠杆的简单衡量标准,因此它没有考虑风险权重或风险缓解。以下信息基于BACEN通告3,748所介绍的方法和标准格式。伊陶Unibanco 22

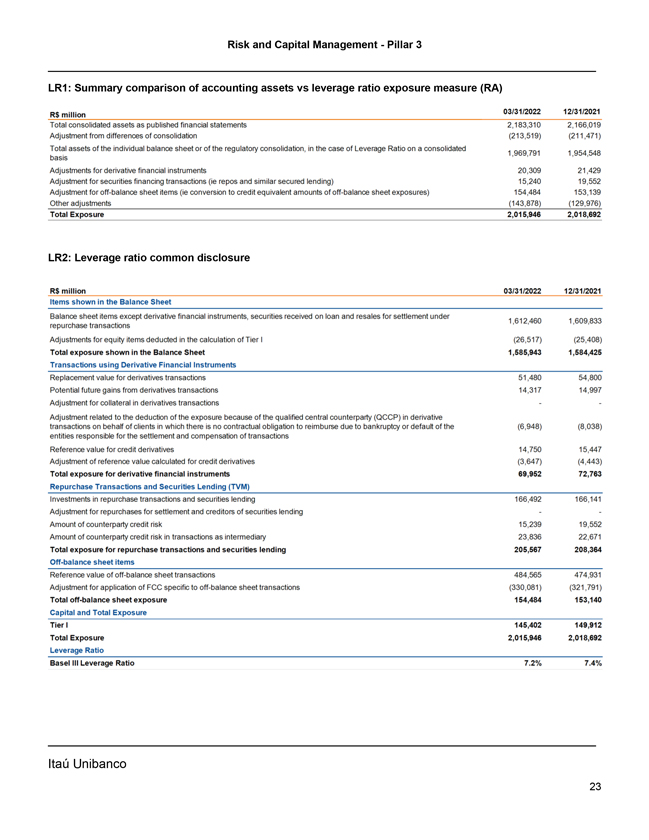

风险和资本管理支柱3 LR1:会计资产与杠杆率敞口衡量(RA)的汇总比较R$ 3/31/2022 12/31/2021已公布财务报表的合并总资产2,183,310 2,166,019合并差额调整(213,519)(211,471)个别资产负债表或调整合并的总资产,如合并后的杠杆率。衍生金融工具的基本1,969,791 1.954,548基数调整20,309 21,429证券融资交易(即回购和类似担保贷款)的调整 15,240 19,552表外项目(即转换为表外风险敞口的信贷等值金额)154,484 153,139其他调整 (143,878)(129,976)总风险敞口2,015,946 2,018,692 LR2:杠杆率共同披露R$2 03/31/2022 12/31/2021资产负债表项目中显示的项目,但衍生金融工具、贷款证券和根据1,609,833回购交易扣除的股权项目的回购交易调整在计算Tier I(26,517)(25,408)资产负债表1,585,943 1,584,425使用衍生工具进行的交易的总风险1,585,943 1,584,425衍生工具交易的重置价值51,480 54,800衍生工具交易的未来潜在收益14,317 14,997衍生工具交易的抵押品调整与扣除有关的调整 因合格中央对手方(QCCP)代表客户进行的衍生交易中的风险敞口,其中没有合同义务因破产或违约而偿还(6,948)(8,038)实体,该实体负责 信用衍生品交易的结算和补偿参考价值14,750,750447调整信用衍生工具计算的参考值(3,647)(4,443)衍生金融工具的总风险69,952 72,763 回购交易和证券借出的投资回购交易和证券借出的投资166,492 166,141证券借出的债权人和结算回购的调整涉及交易对手信用金额 风险15,239 1 9,552作为中介的交易对手信用风险金额23,836 22,671回购交易和证券借出交易的总风险敞口205,567 208,364表外交易的参考价值484,565 474, 931针对表外交易适用FCC的调整(330,081)(321,791)表外总敞口154,484 153,140资本和总敞口第一级145,402 149,912总敞口2,015,946 2,018,692杠杆率巴塞尔III杠杆率7.2%7.4%Itau Unibanco 23

风险和资本管理3支柱流动性比率Liqa:流动性风险管理信息框架和处理流动性 风险定义为机构无法有效履行其预期和意想不到的债务,包括来自担保承诺的债务,而不影响其日常运营或招致重大损失的可能性。根据筹资战略,Itau Unibanco拥有多样化和稳定的可用资金来源,通过集中度和到期日指标进行监测,以根据机构的风险偏好缓解流动性风险。流动性风险管理的治理以咨询委员会为基础,隶属于Itau Unibanco的董事会或执行结构。这样的董事会确定机构的风险偏好,定义与流动性控制相关的限制,并监控流动性指标。流动性风险的控制由一个独立于业务领域的领域执行,负责确定准备金的构成,估计不同时间段的现金流和流动性风险敞口,并监测短期和长期流动性指标(分别为LCR和NSFR)。此外,它还为Itau Unibanco运营的每个国家/地区提出了吸收压力情景中损失的最低限额,并报告了不遵守主管当局的规定。所有活动均由独立验证、内部控制和审计部门进行验证。此外,根据决议4,557、BACEN通函3,749和通函3,869的要求,流动资金风险报表(DRL)和长期流动资金报表(DLP)每月向BACEN发送。最后,定期编制下列项目并提交给高级管理人员以供监测和决策支持:根据宏观经济情景计算流动性指标的压力,根据风险偏好模拟反向压力,并预测主要流动性指标以支持决策;针对危机情况的应急和恢复计划,根据执行的难易程度确定行动等级,同时考虑到其运作所在的当地市场的特点,寻求迅速恢复流动性指标;描述风险状况的报告和图表;资金提供者的集中指标和时间。详细介绍流动性风险控制机构政策的文件位于投资者关系网站https://www.itau.com.br/investor-relations,部分,Itau Unibanco,在公司治理,规则和政策下,报告。Itau Unibanco 24

风险和资本管理支柱3 LIQ1:流动性覆盖率(LCR)03/31/2022(1)12/31/2021(1)未加权总额(以千RS为单位)(2)千RS)(3)千RS(2)千R$)(3)优质流动性资产(HQLA)优质流动资产(HQLA)总额293,572,797 307,279,779 现金流出(4)零售存款和小企业客户存款,其中:469,060,510 44,218,079 465,057,968 43,342,772稳定存款237,326,736 11,866,337 233,521,337 11,926,067不稳定存款231,733,774 32,351,742 226,536,631 31,416,705无担保批发资金,其中:324,602,905 141,612,539 328,185,258 143,118,243(所有交易对手)和合作银行网络存款14,059,3,419,739,924,291,692,762非经营性存款(所有交易对手)308、190、848 135、839、979 310、707、840 136、872、354无担保债务2、352、821 2、553、127 2、553、127 2、553、127有担保批发资金21、315、346 25、331、027额外 要求,其中:301、842、854 37、078、709 285、726、288 29、383、849与衍生产品风险敞口有关的资金流出和其他抵押品要求30、477、236 17、454、220 21、298、944 10、462、462、462035与债务产品融资损失有关的资金流出640,255 640,255 581,330 581,330信贷和流动资金融通270,725,363 18,984,234 263,846,014 18,340,484其他合同融资义务83,297,016 83,297,016 79,177,512或有融资义务144,332,333 21,956,800 1 39,315,950 20,699,884现金流出总额349,4/8,489 341,053,287有担保贷款(如逆回购)150,90353,287339 2,209,271 164,230,369 2,114,760全面业绩敞口的现金流入总额39,430,666 24,981,746 38,150,251 23,924,273 其他现金流入141,912,604 125,959,791 135,614,926 121,921,427现金流入总额332,246,609 153,150,808 337,995,546 147,960,460调整后总价值(5)值*5 HQLA 293,572,797 307,279,779现金净流出总额 196,327,681 193,092,427827流动资金覆盖率(%)149.5%159.1%相当于22年第一季度的62个每日平均观察值和21年第四季度的63个每日平均观测值应用加权因素后的现金流入或流出的总余额 潜在现金流出(流出e)和流入(流入e)金额在应用加权系数和BACEN通告3设定的限制后计算,749 Itau Unibanco拥有优质流动性资产(HQLA),本季度平均达到2,936亿雷亚尔,主要由主权证券、央行储备和现金组成。本季度现金净流出平均为1963亿雷亚尔,其中主要包括零售融资、批发、额外需求、合同和或有债务。, 被贷款和其他现金流入的现金流入所抵消。表中显示,该季度的平均LCR为149.5%,高于100%的上限,因此该机构拥有高质量的流动性 资源,可轻松支持LCR在标准化压力情景下的损失。伊陶联合银行25

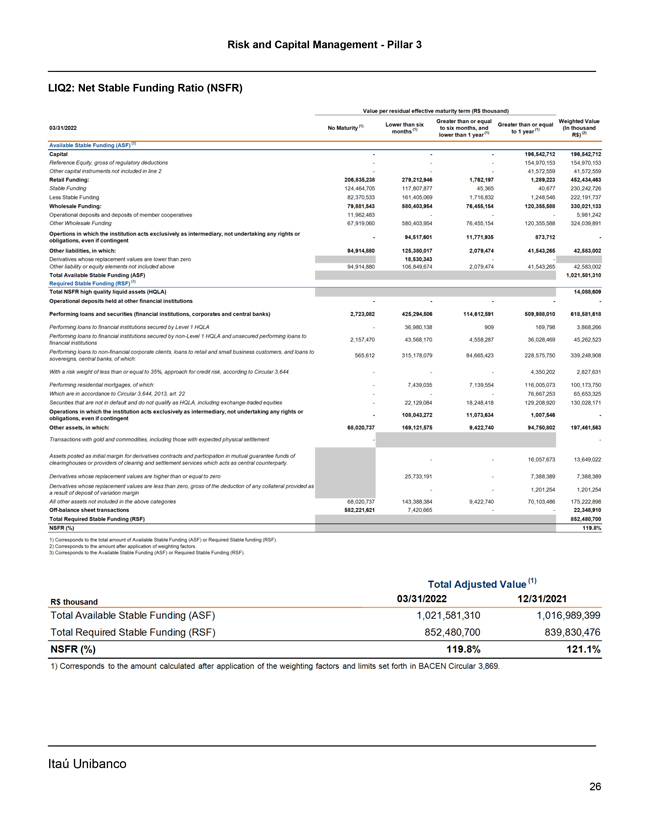

风险和资本管理3支柱LIQ2:每剩余有效到期日的净稳定资金比率(NSFR)值(千卢比) 大于或等于。加权值(1)小于6。。。。大于或等于。。2022年3月31日无到期日(1)至6个月,以及(千个月(1)至1年(1)R$(2)低于1年(1)RS)(2)可用稳定资金(ASF)(3) 资本净值196,542,712 196,542,712参考权益,监管扣除总额:154,970,153,970,153其他未包括在第二行中的资本工具:零售资金:206,835,238 279,212,946 1,762,197 1,289,223 452,559434,463稳定资金124,464,705 117,807,877 45,365 40,677 230,242,726较不稳定资金82,370,533 161,405,069 1,716,832 1,248,546 222,191,737批发资金:79,881,543 580,403,954 76,455,154 120,355,588 330,021,133{br>经营性存款和社员存款11,962,483财务费5,981,242其他批发资金67,919,060 580,403,976,455,120,355,588 324,039,324891机构完全作为中介,不承担任何权利或94,517,601义务,即使是或有其他负债,其中:94,914,880 125,380,0172,079,474 41,543,265 42,583,002衍生品,其重置价值低于零18,530,343的其他负债或 未包括在94,914,880 106,849,674 2,079,474 41,543,265 42,583,002以上的其他负债或股权要素310需要稳定资金(RSF)(3)NSFR优质流动资产(HQLA)总额14,088,609在其他金融机构持有的运营 存款履行贷款和证券(金融机构、公司和中央银行)2,723,082 425,294,506 114,612,591 509,988,010 618,581,618向由HQLA担保的金融机构履行贷款36,980,138 909 1 69,798 3,868,266向2,157,470 43 56S170 4 558287 36,028,469金融机构发放的非1级HQLA和无担保履约贷款向非金融公司客户提供的贷款,向整体和小型企业客户提供的贷款,以及向565,612 315,178,079 84,665,423 228,575,750 339,248,908主权国家提供的贷款,其中:根据通告3,644:4,350,202,827,631履行住宅抵押贷款的风险权重小于或等于35%.其中:7,439,035 7,139,554 116,005,073 100,173,750,根据2013年第3号通告,第644条。22未违约且不符合HQLA资格的证券76,667,253 65,653,325。包括交易所交易的股票)129,208,920 130,028,171机构只充当中介,不承担任何权利或义务的业务,即使是或有其他资产,其中:68,020,737 169,121,5759,422,740 94,750,802 197,461,563与黄金和商品的交易,包括预期实物结算的交易,包括作为衍生品合约初始保证金的资产,以及参与作为中央交易对手的6个票据交换所或清算和结算服务提供商的共同担保基金 重置价值大于或等于零的衍生品25,733,191重置价值小于零的衍生品,扣除因存放变动保证金而提供的任何抵押品的总额 未包括在上述类别68,020,737 143,388,3849,422,740 70,103,486 175,222,898的表外交易582,221,6217,420,665910所需稳定资金总额(RSF)852,480, 700NSFR(%)119.8%相当于可用稳定资金或所需稳定资金的总额。对应于应用加权系数后的金额 。对应于可用稳定资金(ASF)或所需稳定资金(RSF)。调整后总价值(1)R$1,000 03/31/2022年12/31/2021年可用稳定资金总额1021,581,3101,016,989,399 所需稳定资金总额852,480,700839,830,476NSFR(%)119.8%121.1%1)对应于应用BACEN通告3,869中规定的加权系数和限制后计算的金额。伊陶Unibanco 26

风险和资本管理3 Itau Unibanco第一季度可用稳定资金(ASF)达10,216亿雷亚尔,主要由资本、零售资金和批发组成。此外,第一季度所需的稳定资金(RSF)达到8,525亿雷亚尔,主要包括发放给批发、零售、中央经济体和央行业务的贷款和融资。该表显示,季度末的净资产收益率为119.8%,高于100%的上限,因此该机构拥有稳定的资金,可以轻松地支持所需的长期稳定资金 。信用风险CRA:关于信用风险管理的定性信息,Itau Unibanco将信用风险定义为与以下方面相关的损失风险:借款人、发行人或交易对手未能履行合同中定义的各自财务义务;借款人、发行人或交易对手信用评级恶化导致的信用协议价值损失;利润或收入减少;随后重新谈判时获得的利益;或债务回收成本。信用风险管理旨在将贷款组合的质量保持在与该机构对Itau Unibanco运营的每个市场部门的风险偏好相适应的水平。信用风险的治理是通过法人机构管理的,这些法人机构向董事会或Itau Unibanco执行结构报告。此类法人机构主要通过评估竞争市场条件、为机构设定信用额度、审查控制做法和政策,并在各自的主管部门批准这些行动来采取行动。风险沟通和报告流程,包括披露机构和信用风险管理补充政策, 也是这个结构的功能。Itau Unibanco管理其在整个信贷周期中面临的信用风险,从审批前、监测过程到收集或回收阶段,定期监测问题资产,其定义为:逾期90天以上的交易;问题资产的重组业务;无法付款的交易对手,无论是通过法律措施、破产、损失等;信用质量的显著恶化,可以通过内部评级指标恶化、履行担保、逾期风险敞口等来确定。此外,如果确定CNPJ可能会污染交易对手,则这些交易对手可能会被标记为问题资产。监测包含有关重大风险敞口的信息,包括复苏历史和前景,以及重组信息。这些 分析通过风险和资本管理委员会(CGRC)每月为高管生成,为董事会生成季度分析。有一个集中的、独立于业务单位的信用风险管理和控制结构,它定义了操作限制、风险缓解机制和流程,以及衡量、监测和控制所有产品固有的信用风险、投资组合集中度和对经济环境潜在变化的影响的工具 。这种结构要经过内部和外部审计程序。持续监测信贷的组合、政策和战略,以确保遵守每个国家有效的规则和法律。Itau Unibanco 27

风险和资本管理部门的3项主要任务是:(1)监测其职责范围内的投资组合,(2)考虑到当前的审批水平、市场状况、宏观经济前景以及市场和产品的变化,发放信贷,以及(3)旨在使业务可持续的信用风险管理。Itau Unibanco的信贷政策基于内部因素,例如:客户评级标准、投资组合的表现和演变、违约水平、回报率和分配的经济资本等;还考虑了外部因素,如:利率、市场违约指标、通货膨胀和消费变化等。对于个人、中小型公司、零售公众,信用评级是基于 统计应用程序(在与客户关系的早期阶段)和行为评分(用于已与Itau Unibanco建立关系的客户)模型来分配的。对于批发公众,分类是基于交易对手的经济和财务状况、其现金产生能力、其所属的商业集团、其经营的经济部门的当前和未来情况等信息。信用建议书在 上进行分析逐个案例在此基础上通过审批治理。对经济部门和最大债务国的浓度进行持续监测,以便采取预防措施以避免违反既定的限制。Itau Unibanco还严格控制对客户和交易对手的信贷敞口,采取行动扭转偶尔出现的违反限额的情况。从这个意义上说,可以使用合同契约,例如要求提前付款或要求额外抵押品的权利。为了衡量信用风险,Itau Unibanco考虑了借款人、发行人或交易对手违约的可能性、违约情况下的估计风险敞口金额、过去违约造成的损失和借款人的集中度。量化这些风险成分是贷款过程、投资组合管理和限额定义的一部分。Itau Unibanco使用的模型经过独立验证,以确保构建模型时使用的数据库是完整和准确的,并且估计参数的方法是足够的。Itau Unibanco也有一个具体的结构和程序,旨在确保国家风险等信贷风险的其他方面得到管理和控制,如第3项其他风险所述。根据CMN第4,557号决议,描述信用风险机构裁决中确立的指导方针的文件《信用风险的公共访问报告》可在网站www.itau.com上查看。br/投资者关系,Itau Unibanco部分,在公司治理,规则和政策下,报告。伊陶联合银行28

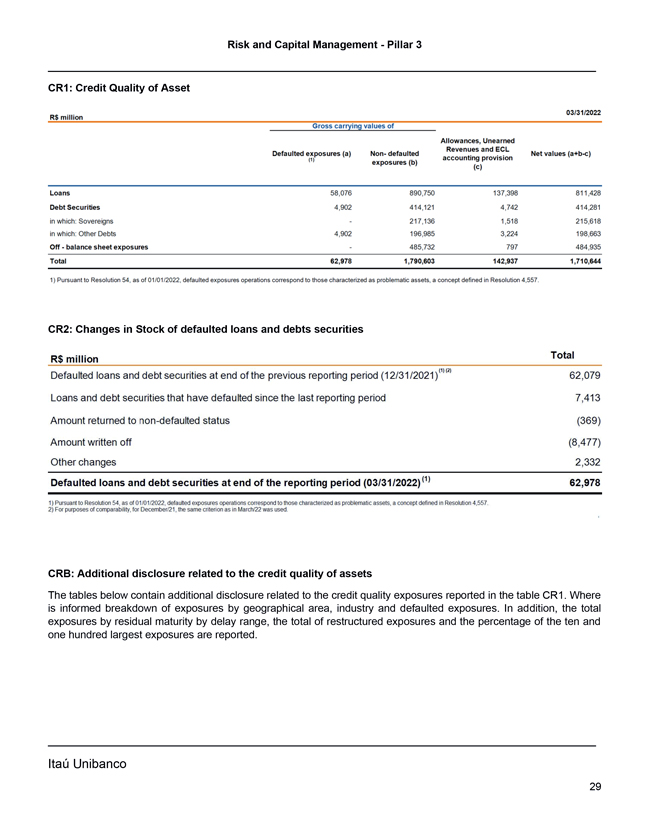

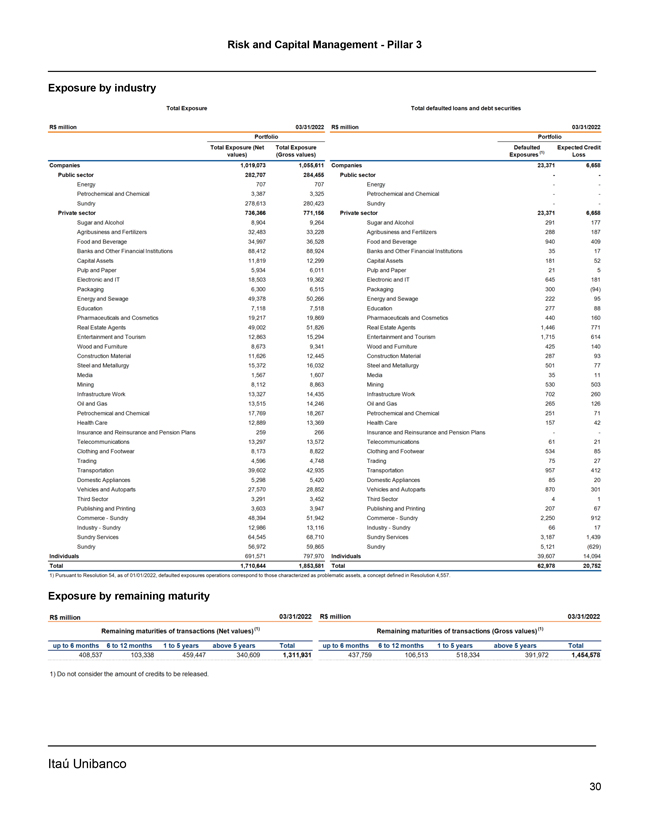

风险和资本管理3号支柱CR1:资产的信用质量...2022年03月31日R$百万列账价值的免税额, 非劳动收入和ECL...违约风险敞口(A)没有失责。。。净值(a+b-c)(1)会计准备(1)风险敞口(B)贷款58,076 890,750 137,398 811,428债务证券4,902 414,121 4,742 414,281其中:主权债务×217,136 1,518 215,618其中:其他债务4,902 196,985 3,224 198,663资产负债表外风险敞口:485,732 797 484,935合计62,978 1,790,603 142,937 1,710,644 1)根据第54号决议,截至01/01/2022,违约风险敞口业务与那些被描述为问题资产的业务相对应,这是决议4,557中定义的概念。CR2:违约贷款和债务存量变化 证券总额(2021年12月31日)(1)(2)自上次报告期以来违约的贷款和债务证券总额(12/31/2021)(2)62,079自上次报告期以来违约的贷款和债务证券7,413金额恢复到非违约状态(369)注销金额(8,477)其他变化2,332违约贷款和债务证券(2,332/2022)(1)62,978 1)根据第54号决议,截至 01/2022,违约风险敞口操作对应于以问题资产为特征的业务这是4557号决议中定义的一个概念。2)为便于比较,12月/21日采用了与3月/22日相同的标准。CRB:与资产信用质量相关的额外披露 下表包含与表CR1中报告的信用质量敞口相关的额外披露。其中是按地理区域、行业和违约风险敞口进行的知情细分。此外,还报告了按延迟范围划分的剩余到期日的总风险敞口、重组的风险敞口总数以及10个和100个最大风险敞口的百分比。伊陶Unibanco 29

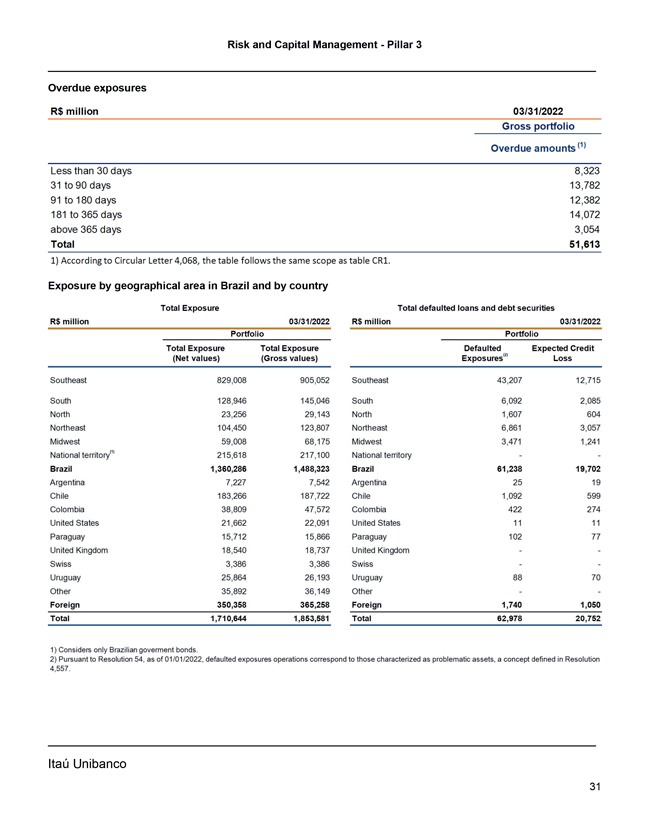

风险和资本管理3支柱行业总风险敞口违约贷款和债务证券投资组合总风险敞口(净总风险敞口违约预期信用价值)(总值)风险敞口(1)亏损公司1,019,073 1,055,611公司23,3716,658公共部门282,707 284,455公共 部门能源707 707能源和石化3,387 3,325石化和化工杂项278,613 280,423私营部门736,366 771,156私营部门23,371,655658糖和酒精8,904 9,264糖和酒精291 177农业企业和化肥32,483 33,228农业企业和化肥288 187食品和饮料34,997 36,528食品和饮料940 409银行和其他金融机构88,412 88,924银行和其他金融机构35资本资产11,819 12,299资本资产181 52纸浆和纸张5,934 6,011纸浆和纸张21 5电子和IT 18,503 19,362电子和IT 645 181包装6,300 6,515包装300(94)能源和污水处理266能源和污水 222 95教育7,118 7,518教育277 88医药和化妆品19,217 19,869医药和化妆品440 160房地产代理49,002 51,826房地产代理1,446 771娱乐和旅游12,863 15,294娱乐和 旅游1,715 614木材和家具8,673 9,341木材和家具425 140建筑材料11,626 12,445建筑材料287 93钢铁和冶金501媒体1,567 1,607 35 11 8,112{br 8},863采矿530 503基础设施工程13,327 14,435基础设施工程702 260石油和天然气13,515 14,246石油和天然气265 126石化17,769 18,267石化251 71医疗12,889 13, 369医疗保健157 42再保险和养老金计划259 266保险和再保险及养老金计划电信13,297 13,572电信61 21服装和鞋类8,173 8,822服装和鞋类534 85贸易4,596 4,748贸易75 27运输39,602 42,935运输957 412家用电器85 20车辆和汽车27,570 28,852车辆和汽车业870第三部门4 301出版和印刷3,207 603,947出版和印刷67商业杂货48,394 51942商业杂货2,250 912行业杂货12,986 13,116行业杂货66 17杂货服务64,545 68,710杂货服务3,187 1,439杂货 56,972 59,865杂货5,121(629)个人691,571 797,970个人39,607 14,094总数1,710,644 1,853,581总数62,978 20,752 1)根据第54号决议,截至2022年1月1日,有缺陷的风险敞口操作与被定义为问题资产的操作相对应,这是决议4,557中定义的概念。按剩余期限划分的风险敞口R$3/31/2022 R$03/31/2022交易剩余期限(净值)(1)交易剩余期限(总值)(1)最多6个月至12个月1至5年超过5年总计最多6个月6至12个月1至5年超过5年总计408,537 103,338 459,447 340,609 1,311,931 437,759 106,513 518,334 391,972 1,454,578逾期风险敞口$03/31/2022

风险和资本管理部门:3号支柱逾期金额1少于30天8,323 31至90天13,782 91至180天12,382 181至365 365天以上14,072天3,054总计51,613 1)根据通函4,068,该表的范围与表CR1相同。按巴西地理区域和国家/地区划分的风险敞口总额违约贷款和债务证券投资组合总风险敞口总额风险敞口总额预期信用(净值)(总值)风险敞口(2)亏损东南829,008 905,052东南43,207 12,715南128,946 145,046南6,092 2,092 2,085北23,256 29,143北1,607 604东北104,450 123,807东北6,861 3,057中西部59,008 68,175 3,471 1,241国家领土(1)215,618 217,100国家领土巴西599哥伦比亚38,809 47,572哥伦比亚422 274美国21,662 22,091美国11巴拉圭15,712 15,866巴拉圭102 77英国18,540 18,737英国 在瑞士3,386 3,386瑞士乌拉圭25,864 26,193乌拉圭88 70其他35,892 36,149其他外国350,358 365,258外国1,740 1,050总计1,710,644 1,853,581总计62,978 20,752 Itau Unibanco 31 1只考虑巴西政府债券。

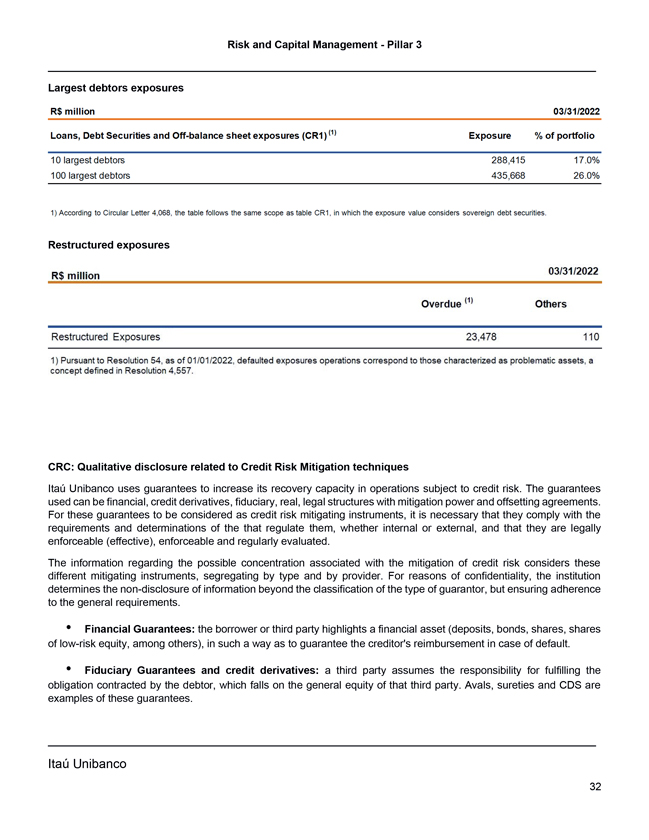

风险和资本管理部门3支柱最大的债务人2022年3月31日贷款、债务证券和债务风险敞口为100万雷亚尔资产负债表外风险敞口(CR1)(1)投资组合中10个最大债务人的风险敞口百分比288,415 17.0%100最大债务人435,668 26.0%1)根据通函4,068,该表的范围与表CR1相同,其中风险敞口价值考虑主权债务证券。重组风险敞口逾期其他重组风险敞口23,478 110 1)根据第54号决议,截至2022年1月1日,违约风险敞口操作对应于那些被描述为问题资产的操作,这是决议4,557中定义的概念。CRC:与信用风险缓解技术相关的定性披露Itau Unibanco使用担保来提高其在面临信用风险的业务中的恢复能力 。所使用的担保可以是金融、信用衍生品、信托、真实的、具有减免权和抵消协议的法律结构。要将这些担保视为信用风险缓解工具, 它们必须符合监管它们的机构的要求和决定,无论是内部的还是外部的,并且它们在法律上可强制执行(有效)、可强制执行并定期进行评估。关于与信用风险缓解相关的可能的 浓度的信息考虑了这些不同的缓解工具,按类型和提供商分类。出于保密原因,该机构确定不披露超出担保人类型分类的信息,但确保遵守一般要求。*财务担保:借款人或第三方强调一项金融资产(存款、债券、股票、低风险股权等), 以这种方式保证债权人在违约情况下的偿付。信用担保和信用衍生品:第三方承担履行债务人约定的义务的责任,该责任落在该第三方的一般权益上。担保、担保和信用违约互换就是这些担保的例子。Itau Unibanco 32

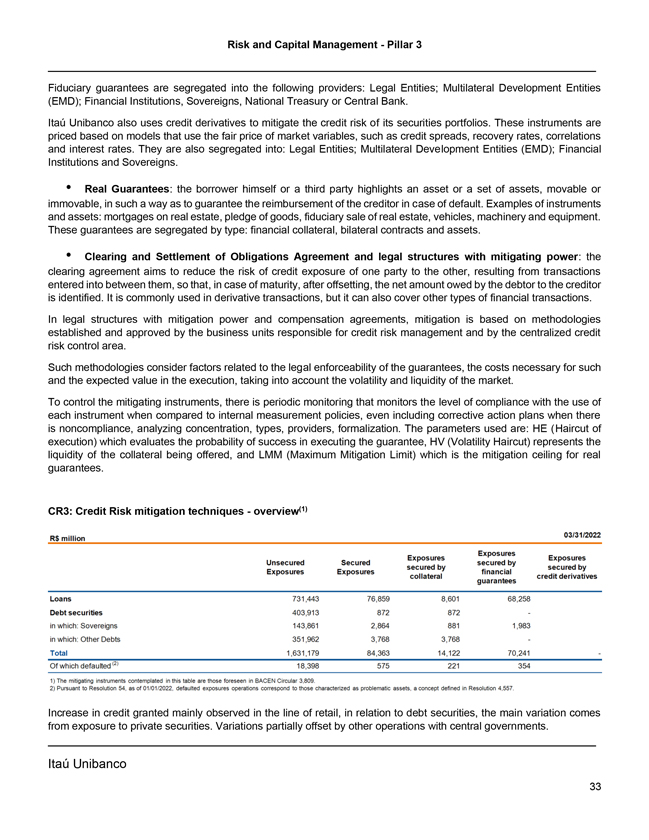

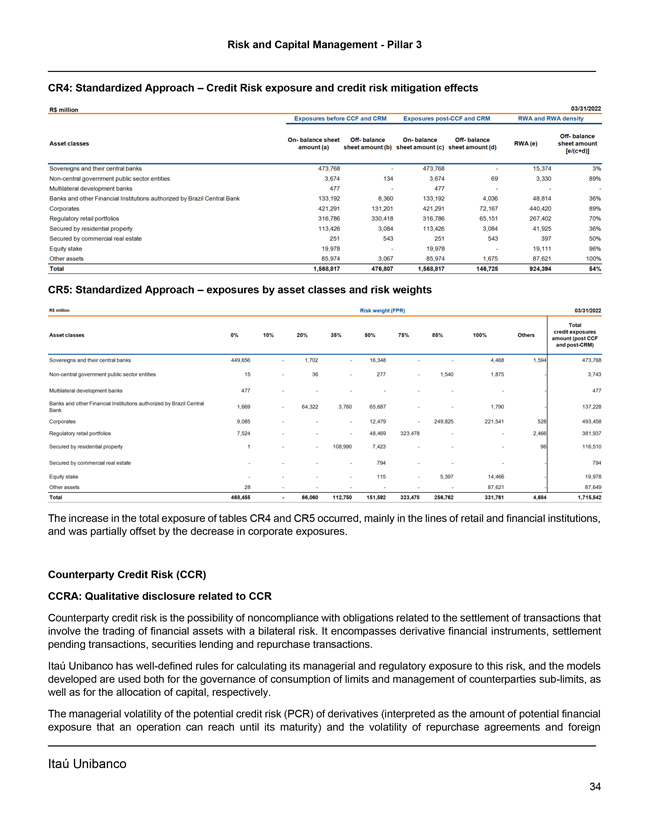

风险和资本管理--支柱3信托担保分为以下提供者:法人实体;多边发展实体(EMD);金融机构、主权国家、国库或中央银行。Itau Unibanco还使用信用衍生品来缓解其证券投资组合的信用风险。这些工具的定价基于模型,这些模型使用市场变量的公平价格,如信用利差、回收率、相关性和利率。它们还分为:法人实体、多边发展实体(EMD)、金融机构和主权国家。实际担保:借款人本人或第三方强调一项或一套资产,无论是动产还是不动产,以保证债权人在违约时得到偿还。工具和资产的例子:房地产抵押、货物质押、房地产受托销售、车辆、机器和设备。这些担保按类型分类:金融抵押品、双边合同和资产。《债务清算和清偿协议》和具有减免权的法律结构:清算协议旨在减少一方当事人之间的交易对另一方当事人造成的信用风险,以便在到期的情况下,在抵销债务后,查明债务人欠债权人的净额。它通常用于衍生品交易,但也可以涵盖其他类型的金融交易。在具有减免权和补偿协议的法律结构中,减损是基于负责信用风险管理的业务单位和中央信用风险控制区建立和批准的方法。这些方法考虑了与担保的法律可执行性有关的因素, 这样做的必要成本和执行过程中的预期价值,并考虑到市场的波动性和流动性。为了控制缓解措施,需要定期进行监控,以监控与内部测量政策相比较时每个工具的使用情况,甚至包括不符合时的纠正行动计划,分析浓度、类型、供应商、正规化。使用的参数是:评估执行担保成功概率的He (执行减记),表示所提供抵押品的流动性的HV(波动率减记),以及 实际担保的缓解上限LMM(最大减损限制)。CR3:信用风险缓解技术概述(1)2022年3月31日RS百万卢比风险敞口。暴露不安全的暴露..由,由,由..担保。以风险敞口、风险敞口、金融抵押品为担保。信用 衍生品担保贷款731,443 76,859 8,601 68,258债务证券403,913 872 872其中:主权143,861 2,864 881 1,983其中:其他债务351,962 3,768 3,768总计1,631,179 84,363 14,122 70,241其中违约的债务(2) 18,398 575 221 354 1)本表中预期的减免工具为BACEN通告3,809所预见的。2)根据第54号决议,截至2022年1月1日,违约暴露操作对应于被描述为问题资产的操作,这是第4,557号决议中定义的概念。信贷的增长主要见于零售行业,与债务证券有关,主要变化来自对私人证券的敞口。部分差异被与中央政府的其他 业务所抵消。伊陶Unibanco 33

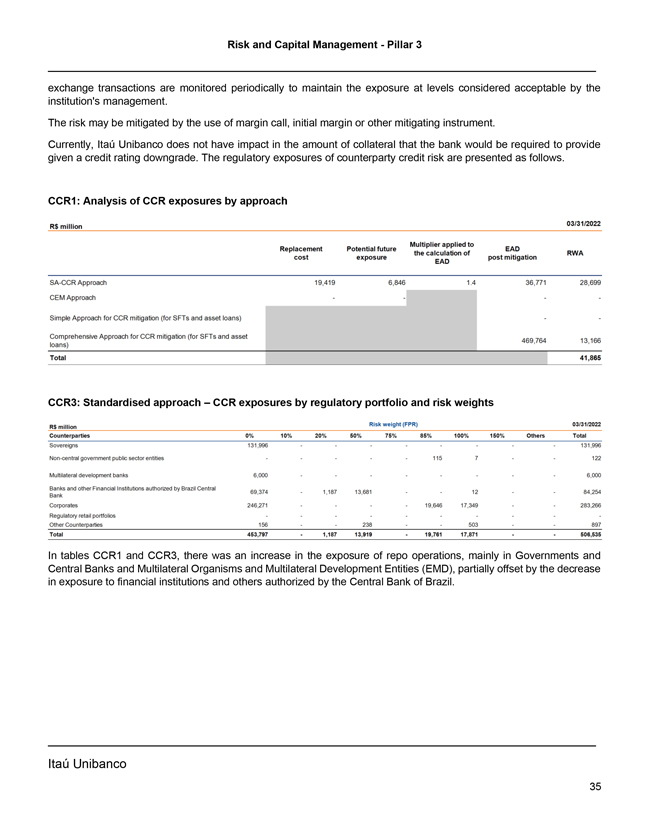

风险和资本管理-支柱3 CR4:标准化方法-信用风险敞口和信用风险缓解效果雷亚尔在CCF和CRM敞口之前的2022年3月31日风险敞口表内表外资产类别RWA(E)账面金额(A)账面金额(B)账面金额 (C)账面金额(D)...[E/(c+d)]主权国家及其中央银行473,768修订473,768修订15,374 3%非中央政府公共部门实体3,674 134 3,674 69 3,330 89%多边开发银行477修订477由巴西中央银行授权的银行和其他金融机构133,192 8,360 133,192 4,036 48,814 36%公司421,291 131,201 421,291 72,167 440,420 89%住宅物业担保的零售组合316,786 330,418 316,786 65,151 267,402 70%由住宅物业担保925 36%由商业地产担保251 543 251 543 397 50%股权19,978-19,978-19,111 96%其他资产85,974 3,067 85,974 1,675 87,621 100%总计1,568,817 476,8071,568,817 146,725 924,394 54%CR5:按资产类别和风险权重划分的标准化方法风险敞口RS百万风险权重(FPR)03/31/2022总资产类别0%10%20%35%50%75%85%100%其他 信用风险敞口金额(后CCF和后CRM)主权国家及其中央银行449,656/1,702/16,348/4,468 1,594 473,768非中央政府公共部门实体15/36/277/1,540 1,875/3,743多边开发银行477 477银行和巴西中央银行授权的其他金融机构1 669 322 3 765 687/137 790 228企业 085相抵12,479相抵249,825 221,541 528 493,458监管零售投资组合7,524相继48,469 323,478相册2,466 381,937由住宅物业1相抵108,990 7,423相抵96 116,510由商业地产担保 相抵794相抵794权益相抵115相抵5,314,466相抵19,978其他资产28相抵87,621相抵87,621相抵87,649合计468,455 66,060 112,750 151,592,478,256,762 331,761 4,684 1,715,542 CR4和CR5的总曝险金额增加。主要是零售和金融机构, 公司风险敞口的减少部分抵消了这一影响。交易对手信用风险(CCR)CCRA:与CCR交易对手信用风险相关的定性披露是指涉及具有双边风险的金融资产交易的交易结算义务不遵守的可能性。它包括衍生金融工具、结算待决交易、证券出借和回购交易。Itau Unibanco在计算其管理和监管风险敞口方面有明确的规则,所开发的模型分别用于限额消费的治理和交易对手次级限额的管理,以及资本的分配。衍生品潜在信用风险的管理波动性 (解释为一项操作在其到期前可能达到的潜在财务风险)以及回购协议和外国Itau Unibanco的波动性34

风险和资本管理-定期监测支柱3交换交易,以将风险敞口维持在机构管理层认为可接受的水平。风险可以通过使用追加保证金通知、初始保证金或其他减轻风险的工具来减轻。目前,Itau Unibanco在信用评级下调的情况下,对银行 需要提供的抵押品金额没有影响。交易对手信用风险的监管风险敞口如下。CCR1:对CCR暴露的分析,采用适用于ead r的替换潜在未来乘数接近RS 3/31/2022。的计算。.。RWA成本风险EAD后缓解SA-CCR方法19,419 6,846 1.4 36,771 28,699 OEM方法不适用于CCR缓解的简单方法(对于SFT和资产贷款) After CCR缓解的综合方法(对于SFT和资产764)。166 469,764 IO,166贷款)总计41,865 CCR3:按监管组合和风险权重列出的标准化方法与CCR风险敞口(FPR)03/31/2022 交易对手0%10%20%50%75%85%100%150%其他主权总额131,996 131,996非中央政府公共部门实体总计61,865,122巴西中央授权的多边开发银行6,000,000家银行和其他金融机构,1,187。69,37转1,187 13,681转12转84,254 Bank,。。企业246,271与19,646 17,349与283,266监管零售投资组合其他交易对手156与238与503与897合计453,797与1,187 13,919与19,761 17,871与506,535在表CCR1和CCR3中,回购操作的风险敞口增加,主要是在政府和中央银行以及多边组织和多边开发实体(EMD),但被金融机构和巴西中央银行授权的其他机构风险敞口的减少部分抵消。Itau Unibanco 35

风险和资本管理:CCR5支柱3:CCR风险敞口的抵押品构成2022年3月31日雷亚尔$。。。。。。。。.. 用于证券交易工具的抵押品和用于衍生品交易的资产抵押品收到抵押品的公允价值已入账抵押品的公允价值隔离非隔离现金和国内货币为4,703欧元/其他货币为43 2,247 5,557 38,589国内主权债务为7,446/242,502 160,924政府机构债务为7,338 1 6,266 4,922公司债券为35,467/25,159 536股权证券。。289其他抵押品余额2,592总金额4,703 52,886 2 248 440,708 430,226 CCR6:与信用衍生品风险敞口相关的CCR以百万雷亚尔计 03/31/2022保护买入保护售出概念单一名称信用违约互换4,570 8,757指数信用违约互换包含总回报掉期5,992总概念值4,570 14,749公允价值102(56)正公允价值(资产)111 55 负公允价值(负债)(9)(111)Itau Unibanco 36

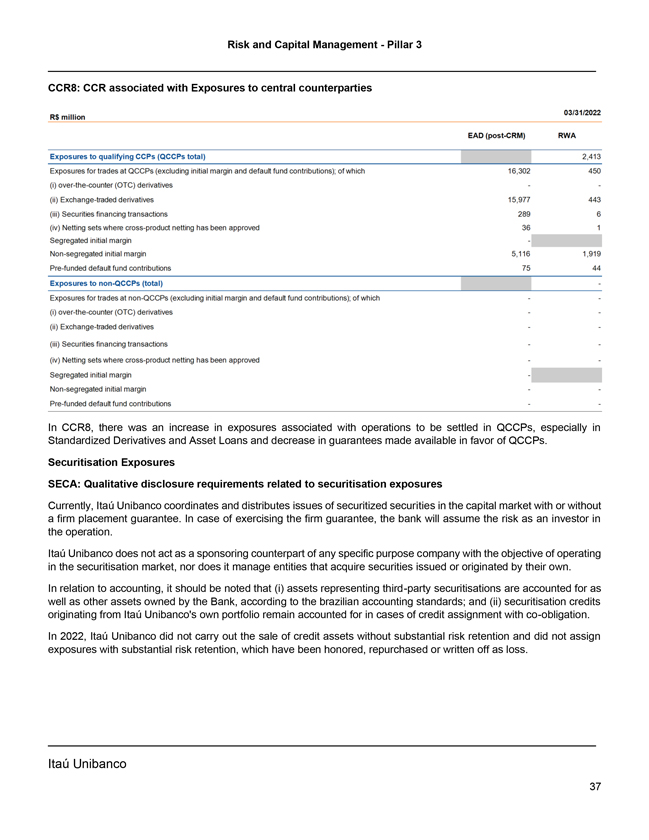

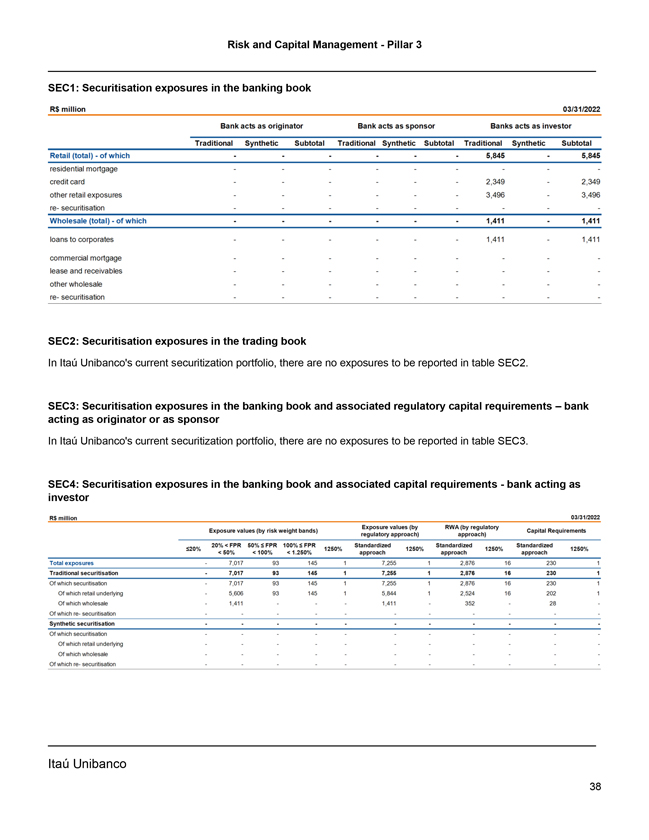

风险和资本管理6支柱3 CCR8:与对中央交易对手的风险敞口相关的CCR$03/31/2022年RS百万EAD(客户关系管理后)RWA对合格CCP的风险敞口(QCP总数)QCCP交易的2,413次风险敞口(不包括初始保证金和违约基金供款);其中16,302 450(I)非处方药(OTC)衍生品(Ii)交易所交易衍生品15,977 443(Iii)证券融资交易289 6(Iv)已获批准跨产品净额结算的净额结算集合36 1 分离的初始保证金与非分离的初始保证金5,116 1,919预先出资的违约基金出资75 44非合格境内机构投资者的风险敞口(不包括初始保证金和违约基金出资);其中(I)非处方药(Ii)场外交易衍生工具(Ii)交易所交易衍生工具(Iii)证券融资交易(Iv)已获批准跨产品净额结算的证券融资套装:独立初始保证金及非独立初始保证金及预先出资违约基金供款在CCR8中,与将于QCP结算的业务有关的风险增加,尤其是标准化衍生工具及资产贷款,而提供予QCCP的担保则减少。证券化风险敞口Seca:与证券化相关的质量披露要求 风险敞口目前,Itau Unibanco在有或没有公司配售担保的情况下协调和分发资本市场上证券化证券的发行。在行使公司担保的情况下,银行将承担操作中作为投资者的风险。Itau Unibanco不作为任何旨在证券化市场运营的特定目的公司的保荐人,也不管理购买由其自己发行或发起的证券的实体。在会计方面,应注意的是:(I)根据巴西会计准则,代表第三方证券化的资产以及该行拥有的其他资产均已入账; (Ii)来自Itau Unibanco自身投资组合的证券化信用在有共同义务的信用转让的情况下仍然入账。2022年,Itau Unibanco没有出售没有实质性风险保留的信贷资产,也没有分配具有实质性风险保留的风险敞口,这些敞口已作为损失兑现、回购或注销。伊陶Unibanco 37

风险和资本管理3支柱3第1节:证券化敞口在银行业书3,000,000雷亚尔/2022年3/31/2022银行充当 发起人银行作为投资者银行作为投资者传统的合成小计零售(总)其中不包括...5,345。5,345个住宅抵押贷款不符合.....信用卡风险...2,349风险2,349其他零售风险敞口。3,496个;3,496个再证券化批发量(合计)其中1,411宗1,411宗1,411宗向 公司发放贷款1,411宗1,411宗商业抵押贷款1,411宗涉及租赁及应收账款......。其他批发和再证券化:SEC2:证券化风险在Itau Unibanco当前证券化投资组合的交易账簿中,没有风险敞口在表SEC2中报告。SEC3:银行账簿中的证券化风险和相关的监管资本要求,银行在Itau Unibanco目前的证券化投资组合中作为发起人或发起人,没有风险敞口在表SEC3中报告。SEC4:银行账簿中的证券化敞口和相关资本要求银行充当 投资者卢比03/31/2022敞口价值(按风险权重等级)监管方法)资本要求敞口7,017 93 145 1 7,255 1 2,876 16 230 1传统证券化涉及7,017 93 14 1 7,255 1 2,876 16 230 1,其中 证券化涉及7,017 93 145 1 7,255 1,255 1,876 16 230 1,其中零售基础资产涉及5,606 93 145 1 5,844 1 2,524 16 202 1,其中批发涉及1,411涉及1,411涉及352涉及28。。。。。。。。。。合成证券化……。。。。。。其中证券化是其中的零售基础……。。。。。。其中批发 .....其中的再证券化……。。。。。。伊陶联合银行38

风险和资本管理3支柱3市场风险MRA:与市场风险有关的定性披露要求市场风险是指金融机构持有的头寸的市值波动造成损失的可能性,包括受外汇汇率、利率、股票和商品价格变化影响的经营风险,正如CMN提出的 。价格指数也被视为风险因素组。市场风险的机构政策符合第4,557号决议,并建立了管理结构和市场风险控制,其职能是: 为所有高级管理层提供可见性和舒适性,市场风险承担必须符合Itau Unibanco的风险回报目标;就整体市场风险概况及其随时间的演变提供有纪律的和知情的对话;提高业务如何工作以优化结果的透明度;提供早期预警机制,以促进有效的风险管理,而不阻碍业务目标;以及 监测和避免风险集中。市场风险由一个独立于业务部门的领域控制,负责日常活动:(I)衡量和评估风险,(Ii)监测压力情景, 限制和警报,(Iii)应用、分析和压力测试情景,(Iv)根据Itau Unibanco的治理向业务部门的负责人报告风险,(V)监测调整头寸和/或风险水平以使其可行所需的措施,以及(Vi)支持安全推出新的金融产品。根据CMN第4号决议建立的一般标准,市场风险管理框架将交易分类为交易手册或烘焙手册的一部分, 557和BACEN通告3354。交易账簿由以交易为目的而进行的金融和商品工具(包括衍生品)的所有交易组成。 银行账簿的主要特征是源于银行业务的投资组合和与资产负债表管理相关的操作,旨在持有至到期,或在中长期出售。市场 风险管理基于以下关键指标:风险价值(VaR):一种统计指标,量化了正常市场条件下预期的最大潜在经济损失,考虑到确定的持有期和信心 间隔;压力情景中的潜在损失(压力测试):一种模拟技术,用于评估极端市场情况下各种风险因素在资产、负债和衍生品中的影响(基于预期和 历史情景);止损:如果给定期间的累计损失达到指定水平,则触发管理层对头寸进行审查的指标;风险集中度:某些金融工具或按市值计算的风险因数的累积敞口(MtM与市值挂钩);以及Itau Unibanco 39

风险和资本管理3强调VaR:从VaR计算得出的统计指标,旨在捕捉当前交易组合模拟中的最大风险,考虑到在极端波动的历史情景下可观察到的回报。除上述风险指标外,还分析了敏感性和损失控制措施。它们包括:差距分析:按风险因素累积的现金流敞口,这些因素是按市值计价以及对各种风险因素的敏感性(希腊人):期权组合的部分衍生品对标的资产的价格、隐含波动率、利率和时间的敏感性。为了使交易符合规定的限额,Itau Unibanco对其客户交易和专有头寸进行了对冲,包括海外投资。衍生品是进行这些对冲活动的最常用工具,可分为会计对冲或经济对冲,两者均受Itau Unibanco的制度监管。限制和警报的结构与董事会指导方针保持一致,每年都会进行审查和批准。这一结构延伸到特定的限度,旨在改进风险监测和理解的流程,以及防止风险集中。限额和警报根据对未来资产负债表、股东权益、流动性、复杂性和市场波动性的预测以及Itau Unibanco的风险偏好进行校准。市场风险限额的消耗每天通过风险敞口和敏感度地图进行监测和披露。市场风险区分析和控制这些风险敞口遵守限制和警报的情况,并及时将其报告给财政部和治理中预见的其他结构。Itau Unibanco使用专有系统来衡量合并的市场风险。这些系统的处理在高度可用的访问受控环境中进行,该环境具有数据安全和恢复流程, 并依靠基础设施来确保业务在紧急(灾难恢复)情况下的连续性。伊陶Unibanco 40

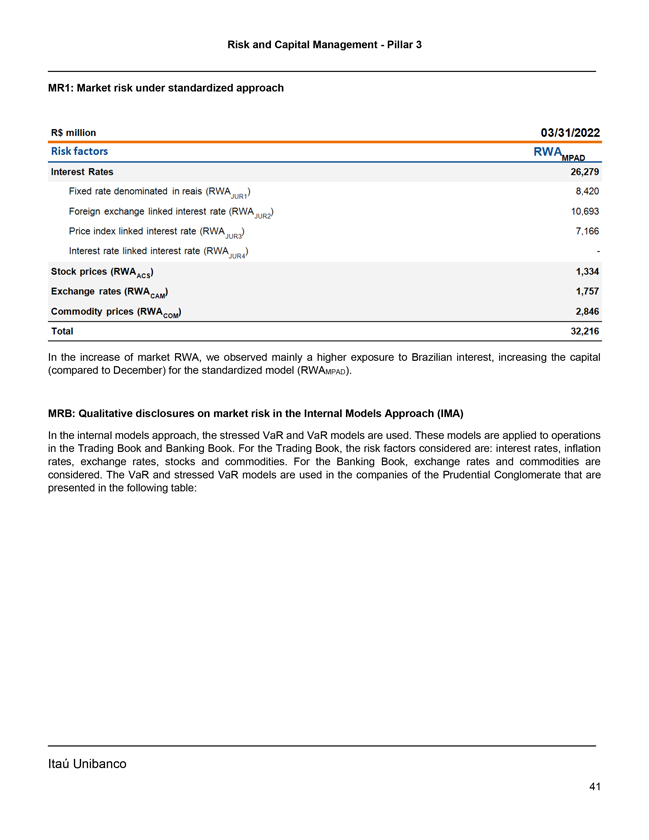

风险和资本管理支柱3 MR1:标准化方法下的市场风险R$03/31/2022风险因素RWAmpad 利率26,279以雷亚尔计价的固定利率(RWAju1)8,420外汇挂钩利率(RWAJ1JR2)10,693物价指数挂钩利率(RWAJlJR3)7,166利率挂钩利率(RWAJ)[股票价格(RWAacs) 1,334汇率(RWACAM)1,757商品价格(RWACoM)2,846总计32,216在市场RWA的增长中,我们主要观察到对巴西利息的敞口更高,增加了标准化模型(RWAMPAD)的资本(与12月相比)。内部模型法(IMA)中关于市场风险的定性披露在内部模型法中,使用了强调的VaR和VaR模型。这些模型适用于交易账簿和银行账簿中的操作。对于交易账簿,考虑的风险因素包括:利率、通货膨胀率、汇率、股票和大宗商品。对于银行账簿,汇率和大宗商品被考虑在内。VaR和Stress VaR模型在保诚集团的 公司中使用,如下表所示:Itau Unibanco 41

风险和资本管理考虑市场风险的第三支柱机构模型1对冲橙色大师投资基金和强调VaR AJ Titulos Publicos Fundo de Invstiento Renda Fix a Referenciado DI VaR和强调VaR Banco Investcred Unibanco S.A.var和强调VaR Banco Itau阿根廷S.A.和强调VaR Banco Itau Bba S.A.Var 强调VaR Banco Itau Consignado S.A.和强调VaR Banco Itau Vicos S.A.var和VaR Banco ItauBank S.A.Ass I Fundo de Invstiento Em Direitos Creditdrios VaR和强调VaR Dibens Leating S.A.支持Arrendamento Mercantil VaR和强调VaR Fl DC B2cle NPL VaR和强调VaR Fl DC Cloudw Akira I VaR和强调VaR Fl I Knea Desenv。Lo VaR和强调VaR Financeira Itau CBD S.A.,Financiamento e Invstiento VaR和强调VaR Fundo A1对冲Orange Fundo de Invstiento em Cotas de Fundos de Invstiento Multimercado VaR和强调VaR Fundo de Invest Dir Nao Padron NPL II VaR和强调VaR Fundo de Invstiento em Direitorios CreditoriosNAO-Padronizados Barzel VaR和强调VaR Fundo de Invstientoem Direitorios Creditorios Rede VaR和强调VaR Fundo em Direitorios Creditorios Cielo Emissores I VaR和强调VaR Fundo Fortaleza de Invstiento Imobiliario VaR和强调VaR Fundo Fundo Goal Pero III VaR和强调VaR Fundo Banco Multiplo S.A.和强调VaR Intrag Distribuidora Titulos e Valiliario Ltd.Var和强调VaR I Resolve Compania Securitisadora de Credit itos Financeiros S.A.var和强调VaR Itau Adminsiradora de Consorcios Ltd.VaR和强调VaR Itau Bank&Trust巴哈马有限公司、VaR和 强调VaR Itau Bank&Trust Cayman Ltd.var和强调VaR Itau Bank,Ltd.var并强调VaR Itau BBA USA Securities Inc.VAR和强调VaR Itau CIA。Securiizadora de Creditos Financeiros VaR和Stress VaR Itau Corretora de Valore S.A.Var和Stress VaR Itau Distribuidora de Titulos e Valore Mobilios S.A.var和Stress VaR Itau KinePrivate Equity Multimercado Fundo de Invstiento em Cotas de Fundos de Invstiento Credito Privado VaR以及Stress VaR Itaos Publicos Renda Fixa Referenciado DI Fundo de Invstiento Cotas de Fundos de Invstiento VaR和Stress VaR Itau Unibanco Holding S.A.,Stress VaR Itau Unibanco Holding S.A.,Grand Branch Vayman VaR和VaItaR Unibanco Holding S.A.,大开曼分行VaR和强调VaR Itau Unibanco S.A., 拿骚分行VaR和强调VaR Itau Unibanco Verulos Adminsiradora de Consorcios Ltd.VaR和强调VaR Itau Valore S.A.和强调VaR ITB Holding Ltd.VaR和强调VaR Kineacos Fundo de Invstiento em acos VaR和强调VaR Kineco-Invstiento Fundo de Invstiento Imobiliario VaR和强调VaR Knea I 私募股权FIP Multiestrategia VaR和强调VaR KineKp Fundo de Invstiento Multimercado Credito Privado VaR和强调VaR KineVentures FIP VaR和强调VaR许可基金VaR和强调VaR Luizacred S.A.社会投资VaR、Financiamento e投资MicroVaR和强调VaR。一种微型注册的VaR和一种强调VaR的风险投资,以及一种考虑了市场风险的VaR投资机构模型和一种考虑了市场风险的VaR机构模型和VaR机构模型

风险和资本管理3 Itau Unibanco出于监管目的,使用历史模拟方法来计算VaR和压力VaR。这种方法使用过去观察到的收益来计算投资组合随着时间的推移的收益和损失,可信区间为99%,持有期至少为10天。2022年3月31日, VaR占资本需求的54%,而压力VaR占46%。同样的方法也用于管理目的,即管理模式和监管模式之间没有区别。对于VaR 模型,历史收益每天都会更新。Itau Unibanco在其VaR模型中既使用了历史数据具有相同权重的未加权方法,也使用了按回报波动性进行加权的方法。对于波动率的计算,使用了指数加权移动平均法。历史VaR方法论10天维护期假设投资组合可能的损失和收益的预期分布可以从该投资组合所面临的市场风险因素的收益的历史行为中进行估计。将过去观察到的收益应用于当前操作,根据99%的置信度水平,使用1,000天的历史周期,生成损失概率和模拟收益的分布,用于估计历史VaR。线性运算的损失和收益是通过乘法计算的标价对标价按收益计算市盈率,而使用历史收益重新计算非线性操作。用于模拟风险因素变动的收益是 相对的。对于压力VaR模型,计算的时间范围为10个工作日,考虑了99%的置信度水平和一年历史期间的简单收益。历史应力期是从2004年起定期计算的,并可在认为有必要时进行修订。当Itau Unibanco的投资组合的组成发生重大变化、在历史收益的模拟结果中观察到变化或发生新的市场危机时,可能会发生这种情况。线性操作的损失和收益通过按市值计价乘以收益来计算,而非线性操作则使用 历史收益重新计算。除了使用VaR,Itau Unibanco还通过多元化的压力测试框架在极端情况下进行日常风险分析,以捕捉极端市场情况下潜在的重大损失。 情景基于历史上、预期中的危机和风险因素中预先确定的冲击。例如,对测试结果有很大影响的一个因素是资产和各个风险因素之间的相关性, 在测试的不同场景中以多种方式模拟这种影响。为了找出其最大的风险,并协助财务处和高级管理层的决策,压力测试的结果按风险因素进行评估,并在综合基础上进行评估。根据BACEN通告3,通过将假设和实际的每日损失和收益与估计的每日VaR进行比较,通过反向测试技术证明了VaR模型的有效性, 646.在可接受的统计范围内,在三个不同的历史窗口(250、500和750个工作日)内,建立的VaR限制的例外数量必须与三个不同的置信度区间(99%、97.5%和95%)兼容。此 包括九个不同的样本,因此确保了历史VaR假设的统计质量。Itau Unibanco有一套由内部控制团队定期执行的流程,其目标是独立 复制通过内部模型影响市场风险资本的指标。除了周期性过程的结果外,Itau Unibanco还评估了通过风险因素测量时间段的过程和计算应力VaR的应力周期的估计 。内部模型的验证包括几个被认为对模型的关键分析至关重要的主题,例如,对模型的局限性的评估、波动率估计中使用的参数的充分性以及输入数据的全面性和可靠性。MR2:IMA Itau Unibanco 43下市场风险敞口的RWA流程表

风险和资本管理受市场风险影响的风险敞口如下表列出了在内部模型方法中受市场风险影响的风险敞口,用于计算资本要求。RS百万VaR强调VaR Other Total RWAMiNT RWAMINT 12/31/2021,718 3,654 6,379 14,751风险水平变动1,859 2,355;4,214内部模型方法更新/更改以及监管收购和处置;外汇变动208(257);(49)其他97 RWAMINT变动03/31/2022 6,785 5,752 6,476 19,013与上一季度相比,RWAMINT增加的主要原因是Itau Unibanco持有的头寸的风险水平上升。MR3:交易组合的IMA值下表显示了由内部市场风险模型确定的VaR和强调VaR值。R$ 百万元3/31/2022年VaR(10天,99%)最大值289平均值176最小值96季度末132强调VaR(10天,99%)最大值289平均值151最小值68季度末208 VaR和强调VaR因利率敞口增加而较上一季度增加。Itau Unibanco 44

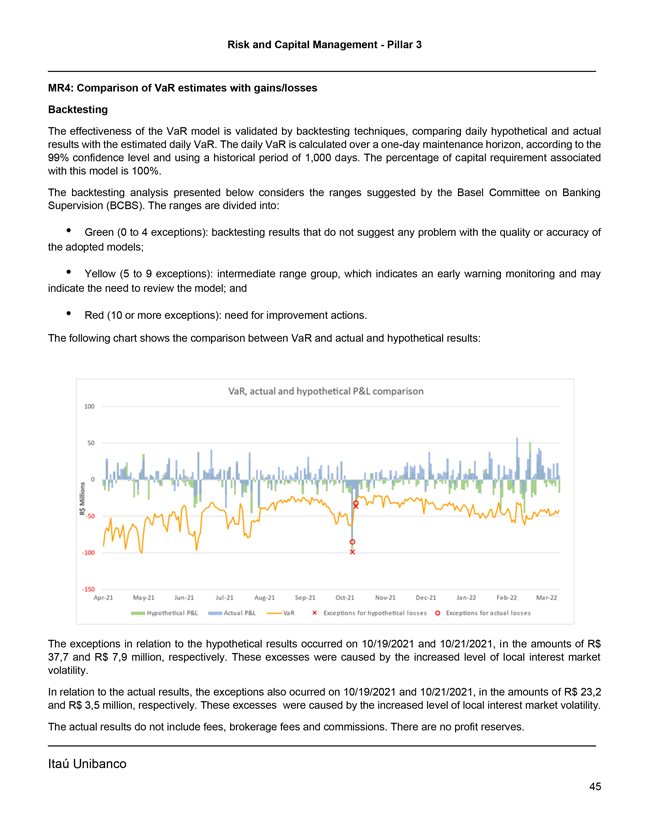

风险和资本管理支柱3 MR4:VaR估计与收益/损失的比较回溯测试VaR 模型的有效性通过回溯测试技术进行验证,将每日假设和实际结果与估计的每日VaR进行比较。每日VaR是按一天维护期,根据99%的置信度,使用1,000天的历史周期。与该模型相关的资本要求百分比为100%。下面的回溯测试分析考虑了巴塞尔银行监管委员会(BCBS)建议的范围。范围分为:绿色(0到4个例外):回测结果表明所采用模型的质量或准确性没有任何问题;黄色(5到9个例外):中程组, 表示预警监测,并可能指示需要审查模型;红色(10个或更多例外):需要采取改进行动。下图显示了VaR与实际和假设结果之间的比较 结果:VaR、实际损益比较和假设损益比较与假设结果有关的例外发生在2021年10月19日和2021年10月21日,金额分别为3770万雷亚尔和790万雷亚尔。这些过度是由当地利率市场波动水平上升造成的。关于实际结果,2021年10月19日和2021年10月21日也出现了例外,金额分别为2320万雷亚尔和350万雷亚尔。这些过度是由当地利率市场波动水平上升造成的。实际结果不包括手续费、经纪手续费和佣金。没有利润准备金。伊陶Unibanco 45

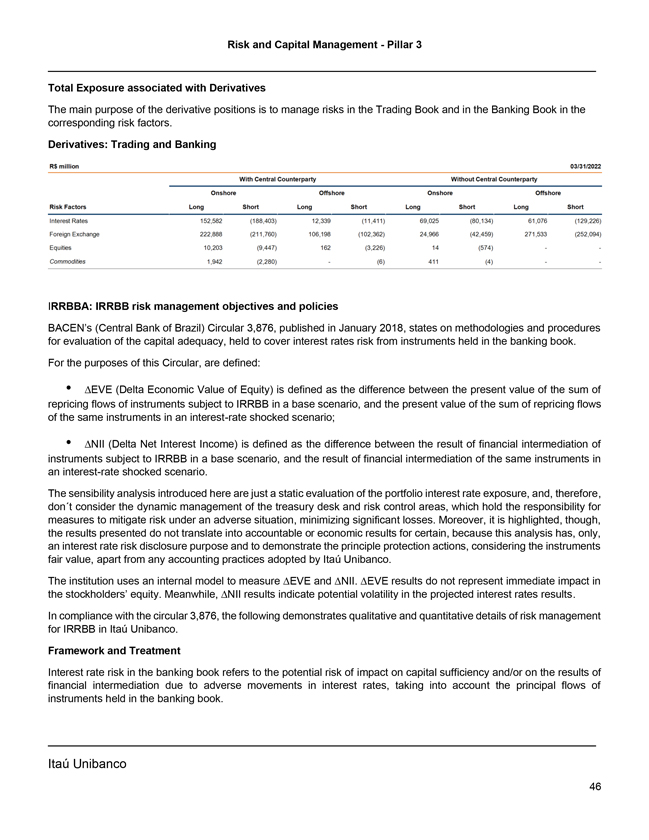

风险和资本管理3与衍生产品相关的总风险敞口衍生产品头寸的主要目的是 管理交易账簿和银行账簿中相应风险因素的风险。衍生品:与没有中央交易对手的中央交易对手进行的交易和银行业务2022年3月31日离岸风险因素空头股数利率152,582(188,403)12,339(11,411)69,025(80,134)61,076(129,226)外汇222,888(211,760)106,198(102,362)24,966(42,459)271,533(252,094)股票10,203(9,447)162(3,226) 14(574)商品1942(2,280)v(6)411(4)v IRRBBA:IRRBB风险管理目标和政策BACEN(巴西中央银行)2018年1月发布的3,876号通告规定了评估资本充足率的方法和程序,以涵盖银行账簿中持有的工具的利率风险。在本通知中,定义为:AEVE(Delta Economic Value Of Equity)定义为基本情景下受IRRBB约束的工具重新定价流量之和的现值与利率冲击情景下相同工具重新定价流量之和的现值之差;NII(Delta净利息收入) 定义为受IRRBB约束的工具在基本情景下的金融中介结果与利率冲击情景下同一工具的金融中介结果之间的差额。这里介绍的敏感性分析只是对投资组合利率敞口的静态评估,因此,不考虑国库部门和风险控制领域的动态管理,它们负责在不利情况下采取措施缓解风险。, 最大限度地减少重大损失。此外,还强调指出,提出的结果并不一定能转化为可问责的或经济的结果,因为这种分析只有利率 风险披露的目的,并说明除了Itau Unibanco采用的任何会计做法外,考虑到工具的公允价值,采取的保护措施的原则。该机构使用内部模型来衡量AEVE和ANII。AEVE 结果不代表股东权益立即受到影响。与此同时,ANII的结果表明,预期利率结果可能会出现波动。根据3,876号通告,下面展示了Itau Unibanco IRRBB风险管理的定性和定量细节。银行账簿中的框架和处理利率风险是指考虑到银行账簿中持有的工具的本金流动,对资本充足性和/或金融中介结果产生不利影响的潜在风险 。伊陶Unibanco 46

风险和资本管理支柱3资产和负债管理的要点是考虑到这些资产/负债的经济价值以及对实际和未来银行业绩的影响,最大化银行账簿中持有的 头寸的风险回报率。对银行账簿中持有的交易进行的利率风险管理在决策机构的治理和层级内进行,并在专门为这些目的批准的限额结构和警报下进行,由于市场风险的不同级别和类别,这是敏感的。IRRBB的管理结构使其 拥有旨在确保遵守银行风险偏好的风险政策和控制。除了与压力测试相关的限制外,IRRBB框架还对其他几个风险指标设置了精细的管理限制,并对AEVE和ANII结果进行了综合限制。资产负债管理部门负责管理资产和负债流动之间的时间错配,并通过经济对冲和会计对冲等策略将利率风险降至最低。所有与IRRBB相关的模型都有强大的独立验证流程,并由CTAM(技术模型评估委员会)批准。此外,所有的模型和流程都通过内部审计进行评估。银行账簿中的利率风险框架使用每日计算的管理衡量标准来进行限额控制。AEVE和ANII指标是根据风险偏好限度计算的,其他风险指标是根据管理风险限度计算的。在银行账面利率风险管理流程中,受自动期权约束的交易是根据内部市场模型计算的,该模型将产品尽可能拆分为线性和 非线性收益。线性收益与没有期权的任何其他工具的处理方式类似,对于非线性收益,计算附加值并在AEVE和ANII指标上添加 。一般而言,受行为期权约束的交易被归类为未定义合同到期日的存款或需要提前偿还的产品。 未到期存款根据其性质和稳定性进行分类,以保证遵守监管限制。生存分析模型使用 历史数据集来校准其参数,从而处理需要预付款的产品。具有同质特征的工具流量通过特定的模型进行调整,以最适当的方式反映工具的重新定价流量。银行账簿包括来自Itau Unibanco不同商业渠道(零售和批发)的 资产和负债交易。银行账簿中固有的市场风险敞口由各种风险因素组成,这些因素是价格形成过程中市场的主要组成部分。IRRBB还包括套期保值交易,旨在将市场风险因素及其会计不对称的剧烈波动所产生的风险降至最低。结构性错配产生的市场风险由各种金融工具管理,如交易所交易和非处方药衍生品。在某些情况下,根据风险和现金流特征,使用衍生金融工具的操作可被归类为会计套期保值。在这些情况下,对支持文件进行分析,以使会计流程中的对冲和其他变更的有效性得到持续 监控。BACEN通告3,082规定了套期保值的会计和行政程序。IRRBB模型包括一系列前提:AEVE和ANII是基于银行账面工具的现金流来衡量的, 分解为它们的风险因素,以隔离利率和利差成分的影响;Itau Unibanco 47

风险和资本管理部门的3号支柱对于非到期存款,模型根据其性质和稳定性进行分类,并考虑监管限制随时间分布;机构使用生存分析模型处理需要提前还款的信贷交易,以及 需要提前赎回的交易的经验模型。Itau Unibanco 48

风险和资本管理3其他风险保险产品、养老金计划和保费债券风险产品构成了Itau Unibanco保险公司的投资组合,涉及人寿保险和基本保险,以及养老金计划和保费债券。这些产品固有的主要风险如下所述,其定义在其各自的章节中给出。承保风险:违反机构预期的保险产品、养老金计划和保费债券产生损失的可能性,与用于计算保费、缴费和技术拨备的技术和精算基础直接或间接相关;市场风险;信用风险;操作风险;流动性风险。根据国内和国际的最佳做法,Itau Unibanco有一个风险管理结构,确保保险、养老金和特别储蓄产品产生的风险得到适当评估并向相关论坛报告。保险、养老金和保费债券计划的风险管理流程是独立的,侧重于每个风险的特殊性质。Itau Unibanco的目标是确保作为长期产品抵押品的资产有保证的最低回报,根据负债的特点进行管理,以便它们在精算上保持平衡,并在长期内具有偿付能力。社会和环境风险和气候风险社会和环境风险是指因暴露于与Itau Unibanco Holding开发的活动有关的社会和/或环境事件而造成损失的可能性。社会和环境因素被认为与Itau Unibanco Holding的业务相关,因为它们可能在短期内影响共享价值的创造, 中长期 。可持续发展和社会及环境责任政策(PRSA)根据机构问题,通过具体程序解决机构运作中最重大的风险,确立了社会和环境风险管理的指导方针、战略和基本原则。根据流程、风险和控制的映射、与主题相关的新标准的监测以及内部系统中的发生记录,采取行动以减少社会和环境风险。除了确定风险外,确定优先顺序、应对风险、缓解、监测和报告评估风险的阶段也是对Itau Unibanco Holding这一风险管理的补充。在社会和环境风险管理方面,商业领域在专门技术团队的专门评估的支持下,遵循PRSA准则、具体流程,管理日常活动中的风险

风险和资本管理位于公司合规、信用风险和建模以及机构法律团队的支柱3, 在管理与企业集团活动相关的所有方面的社会和环境风险方面采取综合行动。作为管理这一风险的具体指导方针的一个例子,业务单位依赖于新产品和服务的审批治理,在其评估中设想了社会和环境风险,确保机构批准的新产品符合这一要求,以及机构运营(股东权益、分支机构基础设施和技术)、供应商、信贷、投资和关键控制的具体社会和环境程序。信用风险和建模、内部控制和合规性领域反过来又支持并确保业务领域活动的治理。内部审计以独立的方式行事,评估风险管理、控制和治理。治理还有赖于社会和环境风险委员会,该委员会的主要职责是评估和审议机构和战略事项,以及解决涉及社会和环境风险(包括气候风险)的产品、业务和服务。气候风险 包括:(1)天气模式变化引起的实物风险,如降雨和气温增加以及极端天气事件;和(2)气候行动引起的经济变化引起的过渡风险,如碳定价、气候监管、市场风险和声誉风险。考虑到其相关性,气候风险已成为Itau Unibanco Holding的主要优先事项之一, 它支持气候相关资金披露工作队(TCFD),并致力于落实其建议。为此,Itau Unibanco Holding正在加强与气候风险相关的治理和战略,并开发工具和方法来评估和管理这些风险。Itau Unibanco Holding通过应用Febraban开发的气候风险敏感性评估工具来衡量信贷组合对气候风险的敏感性。该工具结合了相关性和比例标准,以 确定投资组合中对气候风险更为敏感的部门和客户,同时考虑到实际风险和过渡风险。Itau Unibanco控股公司受气候变化影响的可能性最大的部门是:能源、运输、材料和建筑、农业、食品和林业产品。模型风险模型风险源于模型的不正确开发或维护,例如错误的假设,以及模型的不适当使用或应用。模型的使用可以导致更准确的决策,因此这是该机构的一项主要做法。这些模型支持多种情况下的战略决策,如信贷审批、定价、波动率曲线估计、资本计算等。由于模型的使用越来越多,在新技术应用和数据使用扩大的推动下,Itau Unibanco通过定义准则,改进了与其开发、植入、使用和监测有关的治理, 旨在确保相关风险的质量和缓解的政策和程序。负责模型的领域的绩效由操作风险和内部审计团队进行评估,以确保遵守此类政策。在这些评估中发现的改进机会通过行动计划得到适当处理,这些行动计划由三条防线和高级管理人员跟进,直到结束为止。Itau Unibanco 50

风险和资本管理?支柱3监管或合规风险监管或合规风险是指与任何性质、财务损失或声誉损害有关的风险,原因如下不遵守外部或内部标准、对监管机构的承诺,或通过遵守与企业集团活动有关的自律准则、方法或行为准则而自愿作出的其他承诺。这一风险是通过一个结构化流程进行管理的,该流程旨在确定监管环境的变化,分析其对机构各部门的影响,并监测旨在遵守监管要求和上述其他承诺的行动。这一结构化流程包括以下行动:(I)了解监管环境的变化;(Ii)监控监管趋势;(Iii)关注机构与监管机构、自律机构和代表实体之间的关系;(Iv)监控监管或自律合规方面的行动计划;(V)协调遵守诚信和道德等重要规范的计划;以及(Vi)根据内部政策中设立的 委员会的结构,在运营和合规风险论坛上报告监管问题。声誉风险Itau Unibanco将声誉风险理解为客户、员工、股东、投资者、监管机构、政府、供应商、媒体和整个社会可能对Itau Unibanco产生负面看法的内部做法和/或外部因素产生的风险。它可能会影响银行的声誉、品牌价值和/或导致财务损失。此外,这可能会影响 维持现有业务关系、获取资金来源、吸引新业务和人才组成公司员工,甚至影响运营许可证。该机构认为,它的声誉对于实现其长期目标极其重要, 这就是为什么它寻求使言论、行动和道德和透明的做法保持一致,这对于提高Itau Unibanco利益攸关方的信心至关重要。Itau Unibanco的声誉取决于其战略(愿景、文化和技能),并源于对Itau Unibanco与其利益相关者之间关系的直接或间接经验。由于声誉风险直接或间接渗透到机构的所有业务和流程,Itau Unibanco的治理结构确保潜在风险仍在其业务和新产品分析的初始阶段被识别、分析和管理 包括使用新技术。对声誉风险的处理由许多流程和内部举措构成,而这些流程和内部举措又得到内部政策的支持,其主要目的是提供监测、管理、控制和缓解主要声誉风险的机制。其中包括:(1)风险偏好说明;(2)预防和打击非法行为的流程;(3)危机管理流程和业务连续性;(4)政府和机构关系的流程和准则;(5)公司沟通流程;(6)品牌管理流程;(7)监察员办公室的举措和对客户满意的承诺;(7)道德准则和预防腐败。金融机构在预防和打击非法行为,特别是洗钱、资助恐怖主义和欺诈方面发挥着关键作用,其中的挑战是查明和制止日益复杂的活动,这些活动试图直接或间接地隐瞒所得货物和资金的来源、地点、处置、所有权和流动。, 不受非法活动的影响。Itau Unibanco出台了一项公司政策,以防止其参与非法行为,并通过基于透明度的治理结构、严格遵守包括BACEN通告3、978/20等在内的规章制度以及与警方和司法当局的合作,保护其在员工、客户、战略合作伙伴、供应商、服务提供商、监管机构和社会中的声誉和形象。它还寻求通过投资和培训合格员工,不断与当地和国际 预防和打击非法行为的最佳做法保持一致。伊陶联合银行51

风险和资本管理支柱3为了遵守本公司政策的指导方针,Itau Unibanco基于以下支柱建立了一个预防和打击非法行为的 计划:政策和程序;客户识别流程;了解您的客户(KYC)流程;了解您的合作伙伴(KYP)流程;了解您的 供应商(KYS)流程;了解您的员工(KYE)流程;评估新产品和服务;遵守制裁;监控、选择和分析可疑操作或情况;向监管机构报告可疑交易;以及培训。该计划适用于整个机构,包括巴西和海外的子公司和附属公司。预防和打击非法行为的治理由董事会、审计委员会、操作风险委员会、风险和资本管理委员会以及反洗钱委员会执行。介绍公司计划中为预防和打击非法行为而建立的指导方针的文件可在www.itau.com上查看。br/投资者关系,Itau Unibanco部分,公司治理,规则和政策,政策,预防和打击非法行为的公司政策。此外,Itau Unibanco一直在 开发各种数据分析模型,以改进客户风险分类、交易监控和KYC方法,以提供更高的分析准确性并减少误报。Itau Unibanco也一直在创新其建模解决方案,使用基于机器学习技术的新方法来识别潜在的可疑活动。此外,Itau Unibanco致力于保护公司信息,并在任何交易中确保客户和公众隐私。为此,, 它拥有公司信息安全政策和网络安全,并拥有涵盖技术、业务领域和国际单位的治理、监控和流程控制结构,遵守主要监管机构和外部审计,以及最佳市场实践和认证。为此,它有一个扩展的周边保护战略,这一概念认为信息无论在哪里都应该受到保护:在银行的基础设施内、在服务提供商的云服务中或在国际单位中,还考虑到信息的整个生命周期,从信息收集的那一刻起,一直到处理、传输、存储、分析和销毁。该战略以严格的控制流程为基础,旨在检测、预防、不间断监控并立即响应攻击和基础设施入侵企图,从而确保安全风险的管理,并为日益数字化的未来奠定坚实的基础。此外,全天候工作的安全运营中心(SOC)有助于电子渠道和IT基础设施的网络安全,有助于监控运营 ,从而将安全事件的风险降至最低。52伊陶Unibanco

风险和资本管理支柱3公司信息安全和网络安全政策可在网站 www.itau.com.br/投资者关系部分Itau Unibanco下的公司治理、规则和政策、政策、公司信息安全和网络安全政策下查看。国家风险国家风险是与损失有关的风险因该国政府发生的政治、经济和社会事件或采取的行动而不履行与借款人、发行人、交易对手或担保人有关的义务。Itau Unibanco有一个管理和控制国家风险的特定结构,由法人机构和专门的团队组成,其职责在政策中定义。该机构有一套系统和一致的程序,包括:(1)确定国家评级;(2)确定各国的限额;(3)监测限额的使用。业务和战略风险业务和战略风险是指由于错误的战略规划、做出不利的战略决策、Itau Unibanco无法实施适当的战略计划和/或其商业环境的变化而对业绩或资本产生负面影响的风险。Itau Unibanco实施了许多机制,确保业务和战略决策过程都遵循适当的治理标准,高管和董事会积极参与,以市场、宏观经济和风险信息为基础, 旨在优化风险回报率。决策以及业务和战略指导方针的定义有赖于董事会的充分参与,主要是通过战略委员会,以及行政人员通过执行委员会的充分参与。为了充分处理风险,Itau Unibanco制定了将风险领域纳入业务和战略决策的治理和流程, 它们是:(I)董事会成员和高管的资历和激励;(Ii)预算流程;(Iii)产品评估;(Iv)自营合并和收购的评估和展望;以及(V)风险偏好 框架,例如,限制信贷集中和暴露于特定和重大风险。传染风险传染风险是指在紧张的情况下,在缺乏合同规定的义务或合同规定的义务之外,由于对未合并实体的财务支持,属于保诚集团一部分的实体发生损失的可能性。Itau Unibanco有一个风险管理和控制的结构,一个敬业的团队和一个定义角色和责任的政策。这一结构包括:(1)确定与可能产生传染风险有关的实体;(2)评估关系中的风险;(3)监测、控制和减轻传染风险;(4)评估对资本和流动性的影响;(5)报告。这是传染风险治理范围的一部分:关联方受众,主要由控制人、受控实体和 相关实体(定义见第4,693/18号决议)、基金会、对非合并实体的投资、关键产品和服务的供应商、转让人、相关资产的买家和卖家、拥有Itau Unibanco分销产品的第三方和Itau Unibanco向其分销产品的第三方组成,以及对国际单位的所有分析。新兴风险它们是那些在中长期内对业务具有潜在实质性影响的风险, 但由于许多因素和影响尚不完全清楚,如替代传统银行服务的技术替代方案,以及与技术创新相反的客户人口结构转变,尚没有足够的要素来全面评估和缓解这些因素。他们的原因可以由外部事件和结果Itau Unibanco 53

风险和资本管理在新风险出现或Itau已经监测的风险加剧时取代了支柱3。 Unibanco Holding合并。Itau Unibanco Holding的综合治理确保了对新风险的识别和监测,使这些风险也纳入了风险管理流程。操作风险 操作风险是指由于内部流程、人员或系统的故障、缺陷或不充分,或因影响战略、战术或操作目标的实现的外部事件而造成损失的可能性。它 包括与机构签署的合同不充分或不足有关的法律风险,以及因机构从事的活动而导致的因违反法律而对第三方造成的惩罚和惩罚性赔偿。 Itau Unibanco在内部将其风险事件归类为:内部欺诈;外部欺诈;劳动索赔和工作场所安全不足;与客户、产品和服务相关的做法不充分;Itau Unibanco拥有有形资产或正在使用的资产的损害 ;Itau Unibanco活动中断;信息技术(IT)系统、流程或基础设施故障;Itau Unibanco在业绩、遵守截止日期和活动管理方面出现失误。操作风险管理包括行为风险,它受到评估产品设计和激励模式的缓解程序的约束。检查区域负责防欺诈 。无论其来源如何,具体案件可由风险委员会和诚信与道德委员会处理。Itau Unibanco的治理流程是通过论坛和由高级管理层组成的法人机构构建的,这些机构向董事会报告, 具有明确的角色和责任,以便将业务和管理及控制活动分开,确保各领域之间的独立性,从而在风险方面做出平衡的决策。这反映在业务领域负责的分散基础上进行的风险管理过程,以及由内部控制、合规和操作风险部门以独立方式通过控制环境的方法、培训课程、认证和监测进行的集中控制。执行区域的经理使用由操作风险、公司合规和洗钱预防区域构建和提供的公司方法。所使用的方法和工具包括机构优先风险的自我评估和地图、流程和产品的核准、关键风险指标的监测和运营损失数据库,以保证管理流程、风险、项目和新产品和服务的单一概念基础。Itau Unibanco 54

风险和资本管理3在风险管理流程的治理中,定期向业务领域的管理人员提交关于风险监测、控制、行动计划和运营损失的综合报告。根据CMN第4,557号决议,文件《公共报告:操作风险的综合管理/内部控制/合规性》,机构操作风险管理政策的摘要版本可在网站www.itau.com上找到。br/投资者关系部分,Itau Unibanco,公司治理,规则和政策,报告。 危机管理和业务连续性Itau Unibanco的业务连续性计划的目的是保护其员工,确保其业务线的关键职能的连续性,并保持其运营所在市场的稳定性以及客户和战略合作伙伴对其提供的服务和产品的信心。它建立了业务连续性计划(BCP),该计划由可用于 突发事件的模块化程序组成。现有计划的说明/特点是:灾难恢复:旨在确保在主数据中心发生故障时信息技术资源和通信的可用性和完整性,以维持关键系统的处理;工作场所应急:在行政大楼不可用的情况下执行活动的替代设施;业务应急: 执行关键过程的替代方案,无论是系统、程序还是紧急反应。为了使连续性解决方案与业务要求(流程、最少资源、法律要求)保持一致, 等)该计划应用以下工具来评估机构:业务影响分析(BIA):评估支持产品和服务交付的流程的关键程度和恢复要求。安全威胁和 漏洞分析(AVA):识别Itau Unibanco建筑附近的威胁。考虑到某些流程对第三方服务的依赖,业务连续性计划对提供的服务不可用的风险进行评估,以应对中断威胁。该机构设有危机管理计划,旨在管理业务中断事件、自然灾害、环境、社会和基础设施/运营(包括信息技术)或任何其他性质损害Itau Unibanco与其员工、客户、战略合作伙伴和监管机构的流程的形象和声誉和/或生存能力的影响,并做出及时和综合的反应。该计划与公司高级管理层建立了频繁的文化适应流程,并不断分析高影响的情景和事件,以制定符合当前威胁的应对计划。为了评估效率并确定危机应对计划的改进点,每年至少进行一次测试。Itau Unibanco 55

风险和资本管理部门:风险模型的独立验证Itau Unibanco独立验证流程和风险模型 。这是由一个独立于业务和风险控制领域的部门完成的,以确保其评估是独立的。内部政策中定义的验证方法符合监管要求,如BACEN通告3,646和3,674以及2,682和4,557号决议。验证阶段包括:验证模型的数学和理论发展;对模型进行定性和定量分析,包括变量、独立计算器的建造和适当技术的使用;适用时,与备选模型和国际基准进行比较;模型的历史回溯测试;评估所用系统中模型的实施是否充分。此外,验证区对压力测试程序进行评估。独立验证领域的绩效以及流程和模型的验证由内部审计进行评估,并报告给特定的高级管理委员会。准备行动计划以应对在独立验证过程中发现的机会,并由3条防线和高级管理人员进行监测,直至结束。伊陶Unibanco 56

风险和资本管理第3支柱风险和资本管理第3支柱首字母缩略语词汇A ASF可用稳定资金ATI补充一级资本AVA补充Avaliagao de Vulnerabilidade e Ameagas(威胁和漏洞分析)B巴西中央银行巴西中央银行商业银行业务连续性计划国际商业银行巴塞尔银行监管巴塞尔委员会BIA国际清算银行国际清算银行C/CCF信用转换因素CCP不合格的中央对手方CCR对手方信用风险CDP碳披露项目CEM现行暴露方式 首席执行官兼首席执行官CET 1级普通股一级资本CGRC Comite de Gestao de Risco资本(风险与资本管理委员会)CMN/Conselho Monetario Nacional(国家货币委员会) Comef Comite de E稳定idade Financeira(金融稳定委员会)CRI/房地产应收账款证书Itau Unibanco 57

风险和资本管理支柱3客户关系管理解决信用风险缓解CRO首席风险官CTAM负责技术评估委员会(技术模型评估委员会)CVA负责信用估值调整CVM负责信用估值调整(巴西证券交易委员会)DLP负责长期流动性声明和DRL流动性风险声明。D-SIB为国内具有系统重要性的银行提供DV、Delta变体和EAD违约风险敞口 、ECL预计的信贷损失、EMD、Entidade Multilaterais de Desenvolvimento(多边发展实体)、EP、赤道原则、除夕、股权的经济价值F、Febraban、Brasileira de Bancos(巴西银行业联合会)、FCC、信贷转换信贷、FIDC、信贷权利投资基金、FPR、Fator de Ponderagao de Risco(加权系数)58、缺口分析、GDP、温室气体议定书、温室气体排放。

风险和资本管理解决了希腊人对各种风险因素的敏感性问题。 G-SIB全球具有系统重要性的银行H和HQLA的执行减记HQLA减记高质量流动资产减记HV波动率减记ICAAP减记内部资本充足率评估流程IMA减记内部模型方法IPV减值独立价格核查IRRBB减记银行账簿中的利率风险IT信息技术K KYC减记了解您的客户 KYS了解您的合作伙伴KYS了解您的供应商LCR了解您的员工LCR流动资金覆盖率LMM限制Mitigagao Maxima(最大缓解限额)M Mtm调整按市场计价N NII限制净利息收入Itau Unibanco 59

风险和资本管理部门:NSFR支柱3:净稳定资金比率为O。场外交易非处方药社会责任投资原则(社会和环境责任和可持续发展政策)社会环境(社会和环境责任和可持续发展政策)社会环境(社会和环境责任和可持续发展政策)社会环境(社会和环境责任和可持续发展政策)社会环境(社会和环境责任和可持续发展政策)社会环境(社会和环境责任和可持续发展政策)社会环境(社会和环境责任与可持续发展政策)潜在信用风险和PVA(社会和环境责任与可持续发展政策)审慎估值调整QQCCP(合格中央对手方)杠杆比率(RAS)风险偏好声明RSF要求稳定的资金来源RWA风险加权资产(RWACPAD)与信用风险敞口相关的部分RWACPrNB与非银行私营部门的信用风险敞口相对应的风险加权资产的调整金额RWACPrNB针对CPI与市场风险敞口不为零的司法管辖区计算,使用 内部方法:RAMPAD与市场风险敞口有关的部分使用标准方法计算RWAOPAD中与操作风险资本要求计算相关的部分S-SA 公司Itau Unibanco 60

风险和资本管理3号支柱。SA-CCR?针对交易对手信用风险的标准化方法?SFN?Sistema Financeiro Nacional(国家金融系统)?SFT?证券融资交易?SOC?安全运营中心?TCFD?气候相关金融特别工作组?br}披露?TLAC?总亏损吸收能力?TVM?tiulos de valore Mobilios(Securities)V?VaR?VaR?Vat Risk Itau Unibanco 61

风险和资本管理第3支柱风险和资本管理条例第3支柱法规汇编2007年6月27日第3,354号BACEN通告、2013年3月4日第3,644号BACEN通告、2013年3月4日第3,646号BACEN通告、2013年10月31日第3,674号BACEN通告、2015年2月26日第3,748号BACEN通告、2015年3月5日第3,749号BACEN通告、2015年10月29日第3,769号BACEN通告和2015年8月25日第3,809号BACEN通告。2016年9月13日BACEN通函3,846号;2017年12月19日BACEN通函3,869号;BACEN通函2018年9月10日3,907号;BACEN通函2020年7月7日4,068号;BACEN通函2018年1月31日3,876号;BACEN通函2012年1月30日3,082号;BACEN通函38.373号,2022年2月24日;BCB决议54号,2020年12月16日;CMN决议2,682号1999年-2014年4月25日的CMN第4,327号决议和2016年6月30日的CMN第4,502号决议和2017年2月23日的CMN第4,557号决议62

风险和资本管理:2017年6月29日的CMN第4,589号决议、2018年10月29日的CMN第4,693号决议、2021年10月21日的CMN第4,955号决议(2021年10月21日的CMN第4,958号决议)不考虑要释放的信用额度。2)根据第54号决议,作为2022年1月1日的第 号决议,违约风险敞口操作对应于被描述为问题资产的操作,这是第4,557号决议中定义的概念。