目录

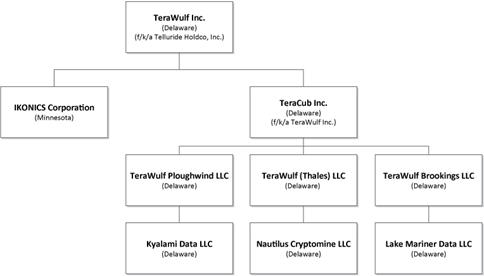

TeraWulf的业务运营通过几个运营子公司进行,其核心运营和业务活动通过TeraWulf进行。下面的图表列出了截至本年度报告日期TeraWulf的公司结构。如图表所示,图表上的所有实体都以公司或有限责任公司的形式在特拉华州注册成立。

Ikonics公司

TeraWulf根据日期为2021年6月24日的合并协议及计划(经修订后的“合并协议”),于2021年12月13日(“截止日期”)完成与Ikonics的业务合并。在超过65年的时间里,Ikonics一直是成像技术发展的国际领先者,并为各种成像市场推出了产品和工艺解决方案。2021年1月1日至2021年12月13日期间,Ikonics的净销售额约为1580万美元,净亏损约为550万美元。

根据合并协议的条款,紧接截止日期前发行及发行的每股Ikonics普通股将自动转换为(I)TeraWulf一股已有效发行、缴足及不可评估的普通股,(Ii)根据TeraWulf与Ikonics的或有价值权利协议(“或有价值协议”)交换一项合约或有价值权利(“或有价值权利”),及(Iii)有权收取5美元现金,不计利息。CVR的持有人有权从出售、转让、处置、分拆或许可出售、转让、处置、分拆或许可出售、转让、处置、分拆或许可在合并日期后18个月内完成的Ikonics的全部或任何部分的合并前业务中获得95%的净收益(定义见CVR协议),但须预留至多10%的总收益(定义见CVR协议)的准备金。CVR不授予其持有人在Ikonics或TeraWulf的任何投票权或股权或所有权权益,且不得转让,除非在有限的情况下,如以遗嘱或无遗嘱方式,且不在任何报价系统上市或在任何证券交易所交易。

TeraWulf在与Ikonics(“TeraCub”)合并前发行及发行的普通股在紧接合并完成日期前自动转换为收取若干TeraWulf有效发行、缴足股款及不可评估股份的权利,使TeraCub普通股股东在紧接合并完成日期后有效控制TeraWulf总流通股的98%。

3