目录表

此外,最初由新冠肺炎带来的问题继续对包括我们在内的全球供应链产生持续的不利影响。我们在供应方面遇到了限制,增加了获得一些库存组件所需的交货期和成本。我们已经并将继续在我们的供应链和制造流程中实施运营效率,以帮助抵消我们设备零部件的成本增加。

疫情导致我们对业务做法进行了修改,包括制定在家工作的政策,为我们的办公室制定严格的针对新冠肺炎的健康和安全协议,以及对员工差旅施加限制。我们的员工已经恢复出差,进行销售和公司活动,我们已经开设了我们的办公室,并允许员工自行决定返回我们的办公室。我们正在设计和实施一项计划,使员工能够更定期地安全地恢复办公室工作。

我们继续密切关注新冠肺炎的发展,以确定是否会对我们的业务产生实质性影响。鉴于新冠肺炎疫情影响的不确定性和潜在的经济波动性,我们最近经历的事态发展可能会根据可能出现的关于新冠肺炎、遏制或应对其影响的行动及其对当地、区域、国家和国际市场的经济影响的新信息而发生变化。

关键绩效指标

我们回顾下面讨论的关键绩效衡量标准,以评估业务和衡量绩效、确定趋势、制定计划和做出战略决策。

已完成的单位

我们将完成的单位定义为将控制权转移给客户的设备数量。我们没有调整这一退货指标,因为我们的退货量一直很低。我们将完成的单位视为我们业务增长的关键指标。我们相信这一指标对投资者是有用的,因为它反映了我们在一段时间内的核心增长和业务期的表现。

截至2021年12月31日止三个月的成交单位较截至二零二零年十二月三十一日止三个月减少839部,或11.1%,主要是由于蝴蝶IQ+的推出带来正面影响,以及上一年度的若干销售计划及我们电子商务渠道的销售放缓所致。我们的兽医、分销商和直销队伍渠道的销售额增加,部分抵消了这一下降。

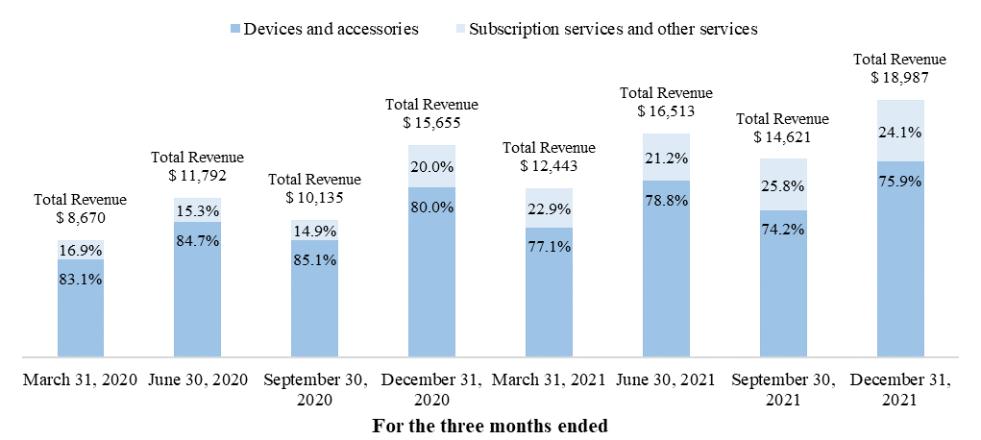

订阅组合

我们将订阅组合定义为在以订阅为基础的报告期内确认的总收入的百分比,主要包括我们的软件即服务(SaaS)产品。我们将订阅组合视为

72