目录

公司结构

以下图表显示了公司与其子公司之间的公司内部关系。

Perpetua Resources Idaho,Inc.(“Prii”)在辉铜矿金矿项目中没有所有权权益;相反,它是运营实体并管理项目现场的活动。地产控股实体爱达荷州黄金资源有限责任公司(“IGRCLLC”)是于2021年6月3日起与辉锑矿黄金公司(“SGC”)合并后尚存的实体,并根据Prii的经营协议进行管理。Prii和IGRCLLC由该公司全资拥有。

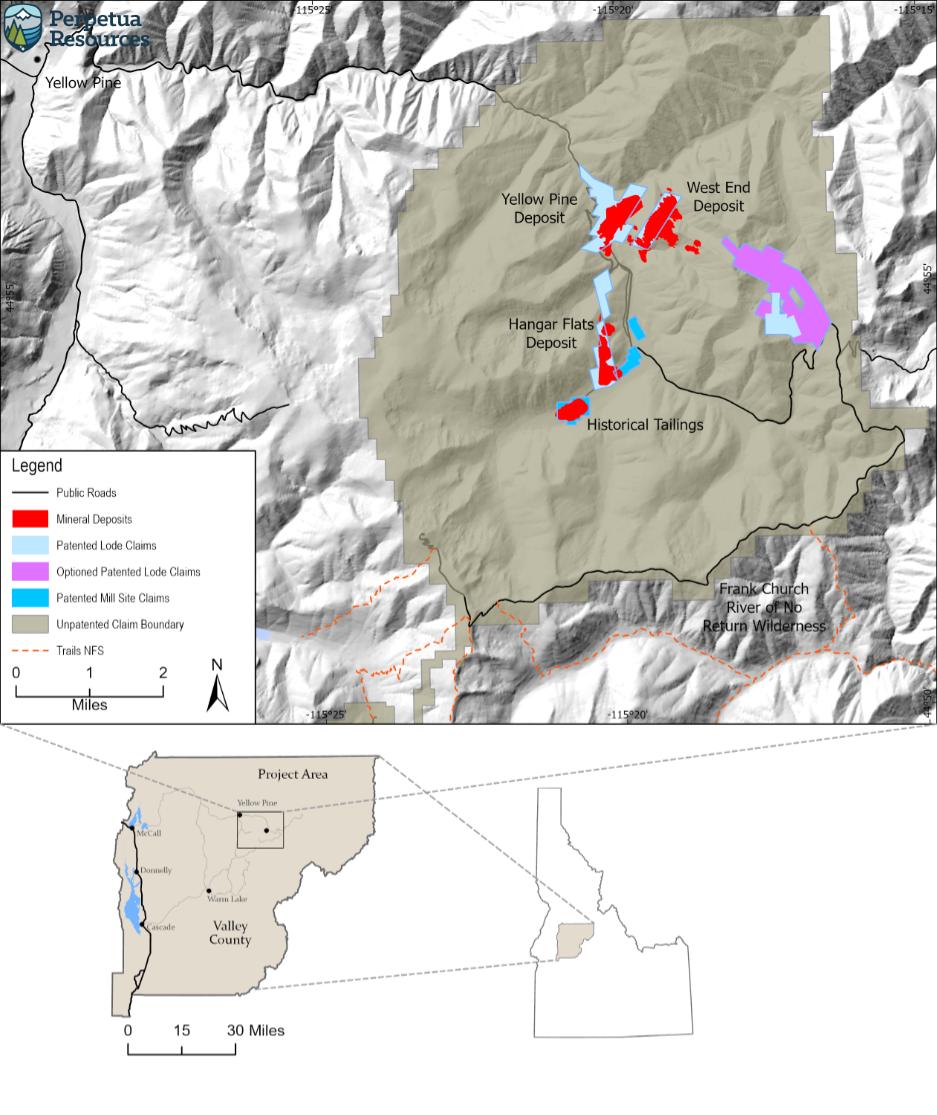

IGRCLLC拥有黄松、Hangar Flats和West End矿藏的所有权,所有获得专利的矿场以及所有未获专利的联邦矿脉采矿主张和未获专利的矿场。

最新发展动态

Perpetua Resources已经确定,它不再有资格成为“外国私人发行人”,因为这一术语在《交易法》下的规则405中有定义。因此,自2022年1月1日起,公司必须(I)向美国证券交易委员会提交美国国内发行人表格的定期报告和注册声明,以及(Ii)遵守美国对征集材料的委托要求,包括与公司2022年年度股东大会有关的材料。

许可和环境问题

Perpetua Resources专注于辉锑矿金矿项目的勘探和开采,以前的矿床和历史尾矿的回收,以及该地区的修复,以解决历史活动和遗留污染问题。因此,我们的项目受到许多环境法规的约束,包括联邦、州和地方法律。值得注意的是,我们受到《国家环境政策法》和广泛许可要求的正式审查。2016年,林业局开始根据《国家环境政策法》对辉锑矿黄金项目进行正式审查。林务局于2017年完成了范围划分,从2020年底到2021年,根据《国家环境政策法》进程,美国林务局和合作机构对我们的项目进行了广泛审查,并通过环境影响声明草案提出了行动建议。由于公众意见和《国家环境政策法》的持续审查,我们预计将于2022年第二季度分发一份初步补充环境影响说明书(SDEIS)草案,供合作机构审查,随后不久将于2022年第三季度公布。在这段时间内,我们会继续努力取得所需的附属许可证。

6