目录

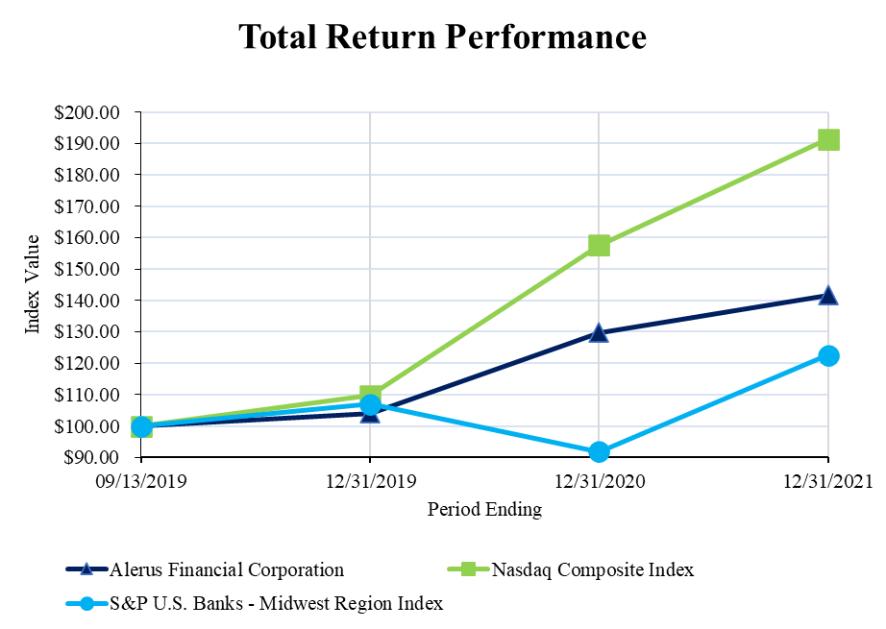

9月13日, | 十二月三十一日, | 十二月三十一日, | 十二月三十一日, | |||||||||

| 2019 |

| 2019 |

| 2020 |

| 2021 | |||||

Alerus金融公司 | $ | 100.00 | $ | 105.21 | $ | 129.70 | $ | 141.67 | ||||

纳斯达克综合指数 | 100.00 | 109.73 | 157.62 | 191.34 | ||||||||

标准普尔美国银行-中西部地区指数 | 100.00 | 107.90 | 91.77 | 122.56 | ||||||||

SNL-U.S.Bank,Midwest Region Index定制同业组中的银行包括SNL覆盖范围内的所有主要交易所银行(纽约证券交易所、纽约证券交易所美国银行、纳斯达克),总部设在爱荷华州、印第安纳州、伊利诺伊州、堪萨斯州、肯塔基州、密歇根州、明尼苏达州、密苏里州、内布拉斯加州、北达科他州、俄亥俄州、南达科他州和威斯康星州。

股利政策

我们的政策是向普通股持有者支付季度股息,我们目前打算在未来几个季度保持或增加我们目前的股息水平。然而,我们的股息政策和做法在未来可能会发生变化,我们的董事会可能会酌情改变或取消未来股息的支付,而不通知我们的股东。未来向普通股持有者支付股息的任何决定将取决于我们的经营结果、财务状况、经济状况、资本要求、银行法规、合同限制以及董事会可能认为相关的任何其他因素。

股息限制

作为一家特拉华州的公司,我们在DGCL下的股息受到一定的限制。一般而言,特拉华州公司只能从盈余(根据DGCL的定义和计算)或从当年或前一年的净利润中支付股息。盈余是指在任何给定时间,公司总资产超过其总负债和法定资本的部分(如果有的话)。公司资产的价值可以用多种方式来衡量,不一定等于账面价值。

58