根据规则424(B)(3)提交

注册号333-262940

招股说明书

Codere

在线卢森堡,S.A.

8034,500股普通股

37,000份Holdco认股权证

本招股说明书涉及本招股说明书所指名的出售证券持有人或其许可受让人(统称“出售证券持有人”)不时要约及出售最多(I)7,997,500股本公司普通股(定义见下文),其中包括(A)于截止日期向保荐人以外的DD3 B类普通股持有人发行1,212,500股普通股(定义见下文),(B)于截止日期向前向购买者发行5,000,000股普通股(定义见下文),(C)于截止日期向认购人发行的1,711,000股普通股(定义见下文)及(D)于截止日期向保荐人以外的私人股东(定义见下文)发行的74,000股普通股;及(Ii)37,000份Holdco认股权证,即Holdco私人认股权证(每份在此定义)。

出售证券持有人可以公开或私下以现行市场价格或协议价格发售、出售或分销在此登记的全部或部分证券。吾等将不会从出售普通股或Holdco私募认股权证所得款项中收取任何款项,但就行使Holdco私募认股权证而收取的款项除外。我们将承担与这些证券注册有关的所有成本、费用和费用,包括与遵守国家证券或“蓝天”法律有关的费用。出售证券持有人将承担因出售普通股或Holdco私人认股权证而产生的所有佣金和折扣(如果有的话)。请参阅“分配计划”。

此外,本招股说明书与我们发行最多37,000股普通股有关,这些普通股可由我们在行使Holdco私募认股权证后发行。

普通股及持有权证分别于纳斯达克股份有限公司(“纳斯达克”)上市,代码分别为“CDRO”及“CDROW”。2022年2月22日,普通股的最新报告销售价格为每股4.94美元,而Holdco认股权证的最新报告销售价格为每股0.46美元。

吾等的大股东Codere Newco拥有约66.49%的已发行及已发行普通股,并有权建议委任Holdco董事会的多数成员(定义见下文),直至(其中包括)其持有少于30%的已发行及已发行普通股为止。因此,我们是纳斯达克公司治理规则下的“受控公司”,有资格获得这些规则的某些豁免。根据适用的美国证券交易委员会(“美国证券交易委员会”)规则,我们是“外国私人发行人”,是2012年JumpStart Our Business Startups Act(“JOBS法案”)中定义的“新兴成长型公司”,符合降低上市公司披露要求的资格。

投资我们的证券涉及高度风险。您应仔细查看从本招股说明书第13页开始,以及本招股说明书的任何修正案或补充文件中类似标题下的

“风险因素”标题下所描述的风险和不确定因素。

美国证券交易委员会和任何州证券委员会都没有批准或不批准这些证券,也没有就本招股说明书的充分性或准确性发表意见。任何相反的陈述都是刑事犯罪。

本招股说明书的日期为2022年3月11日

目录

| |

|

页面 |

| 选定的定义 |

|

II |

| 有关前瞻性陈述的注意事项 |

|

IX |

| 招股说明书摘要 |

|

1 |

| 供品 |

|

12 |

| 风险因素 |

|

13 |

| 收益的使用 |

|

53 |

| 我国证券的市场价格 |

|

54 |

| 未经审计的备考合并财务信息 |

|

55 |

| 管理层对财务状况和经营成果的探讨与分析 |

|

66 |

| 业务 |

|

96 |

| 管理 |

|

113 |

| 适用于Codere Online业务的规定 |

|

122 |

| 证券说明 |

|

132 |

| 证券的实益所有权 |

|

136 |

| 符合未来出售条件的普通股 |

|

137 |

| 出售证券持有人 |

|

139 |

| 某些关系和关联方交易 |

|

145 |

| 与企业合并有关的若干协议 |

|

154 |

| 美国联邦所得税的重要考虑因素 |

|

159 |

| 材料卢森堡所得税考虑因素 |

|

164 |

| 配送计划 |

|

166 |

| 法律事项 |

|

168 |

| 专家 |

|

168 |

| 在那里您可以找到更多信息 |

|

168 |

| 财务信息索引 |

|

F-1 |

没有任何人被授权向您提供与本招股说明书中包含的信息不同的信息。本招股说明书的日期为本招股说明书封面所列日期。您不应假设本招股说明书中包含的信息在除该日期以外的任何日期都是准确的。由于四舍五入,本招股说明书中出现的某些金额可能不是总和。

对于美国以外的投资者:我们没有做任何事情,允许在除美国以外的任何司法管辖区为此目的采取行动,或拥有或分发本招股说明书。您必须告知您自己,并遵守与此次发行和分发本招股说明书有关的任何限制。

选定的定义

在本文件中,除非上下文另有要求,否则:

“1915年法律”指1915年8月10日关于商业公司的卢森堡法律,该法律经不时修订(LOI DU 10 AOUT 1915 Sur Les Sociétés商业广告,电话修改).

“3Q合并创业财务信息”指Codere Online业务截至2021年9月30日和2020年9月30日的三个月和九个月的未经审计的创业财务信息,包括在“管理层对财务状况和经营结果的讨论和分析--最近的交易和某些其他最近的发展。”

“AenP协议”是指与非社会性和参与性对比日期为2021年6月21日,由SEJO和Libros foráneos,S.A.de C.V.签署,并于合并生效时间生效。请参阅“某些关系和关联方交易-材料协议-AenP协议。”

“Alta”指Alta Cordillera,S.A.,一家公司(阿诺尼马社会)根据巴拿马法律登记和注册成立。

“Alta许可证”是指授予Alta在巴拿马的独立在线游戏许可证,根据该许可证,Alta被授权在巴拿马开展在线游戏业务,有效期为自2021年12月1日起,为期二十(20)年。

“附属协议”指由DD3、Codere Newco、Holdco、合并子公司或SEJO签署和交付的与交易有关的所有其他协议、证书和文书,以及业务合并协议具体预期的贡献和交换协议、登记权利和锁定协议、提名协议、赔偿函、认股权证修订协议和所有其他协议、证书和文书。

“年度合并分拆财务报表”指Codere Online业务于2020年和2019年12月31日及2019年1月1日以及截至2020年和2019年12月31日止年度的经审核合并分拆财务报表,该等财务报表是根据国际会计准则委员会采纳的IFRS编制的,并附有附注。

“阿根廷重组协议”是指Codere集团旗下子公司Iberargen S.A.与SEJO于2021年11月15日签订并于2021年11月30日修订的协议。请参阅“某些关系和关联方交易--重大协议--阿根廷重组协议.”

“巴伦”指巴伦全球优势基金、巴伦新兴市场基金和目的地国际股票基金。

“巴伦远期购买协议”是指日期为2020年11月17日、由DD3和巴伦之间签订并经《巴伦FPA修正案》修订的某些远期购买协议。

“Baron FPA修正案”是指原Baron远期购买协议的第1号修正案,日期为2021年6月21日,由DD3和Baron之间提出。

“Baron IPO股份”是指Baron在IPO中收购的996,069股公开股份,Baron根据Baron支持协议同意不赎回这些股票。

“巴伦支持协议”是指DD3和巴伦之间于2021年6月21日签署的投资者支持协议。

“布宜诺斯艾利斯许可证”是指LOTBA根据代码DI-2021-238-GCaba-LOTBA于2021年3月12日授予Iberargen S.A.的为期五(5)年的许可证。

“企业合并”是指“企业合并协议”拟进行的交易,包括重组、交换、B类转换、合并和控股增资。

“业务合并协议”指日期为2021年6月21日的业务合并协议,该协议可由DD3、Codere Newco、SEJO、Holdco和合并子公司不时修订、补充或以其他方式修改。

“哥伦比亚许可证”是指C1470许可证,该许可证允许经营在线游戏,由哥伦比亚博彩监管机构Coljuegos授予Codere Columbia,S.A.,有效期五(5)年,2022年11月15日到期。

“CDON”指Codere Online,S.A.U,一家公司(阿诺尼玛个人社会)根据西班牙法律注册和注册成立。

“CDON许可证”

指DGOJ授予CDON的以下在线许可证:(A)三(3)个最近延长十(10)年(至2032年5月31日)的为期十(10)年的一般许可证:(I)其他游戏许可证、(Ii)博彩许可证和(Iii)竞赛许可证;

和(B)六(6)个单一许可证:(I)老虎机(批准至2025年7月30日)、(Ii)轮盘赌(最近延长至2025年6月22日)、

(Iii)黑杰克(最近延长至2025年6月22日)、(Iv)体育博彩(批准至2025年4月28日)、(V)赛马博彩(批准至2024年4月28日)和(Vi)其他博彩(批准至2025年4月28日)。

“B类转换”是指根据企业合并协议,在紧接合并生效时间之前发生的自动转换和交换,即每股DD3 B类普通股换取一股有效发行的、已缴足股款且不可评估的DD3 A类普通股。

“关闭”意味着企业合并的完善。

“截止日期”是指2021年11月30日。

“税法”系指经修订的1986年国内税法。

“Codere集团”是指在2021年11月18日之前,Codere公司及其子公司,从2021年11月19日起,Codere New Topco S.A.及其子公司。

“Codere Newco”指Codere Newco,S.A.U,一家公司(阿诺尼玛个人社会)根据西班牙法律注册和注册成立。

“Codere Online”、“Company”、“We”、“Our”和“Us”指Holdco,包括向Holdco提供的Codere Online业务,或与完成业务合并有关的重组协议,除非文意另有所指外。

“Codere在线业务”是指Codere集团在西班牙、墨西哥、哥伦比亚、巴拿马、意大利、直布罗陀、以色列和马耳他专注于在线博彩和其他在线服务的实体和/或业务,这些实体和/或业务在交易所成立时被转让给Holdco,或与其签订了重组协议。

《哥伦比亚重组协议》是指出售和转让协议、联合账户协议(与参与行为相对照)和Codere集团的子公司Codere哥伦比亚S.A.与Holdco的子公司Codere Online哥伦比亚S.A.S.于2021年11月15日签订的许可转让协议,分别于2021年11月30日修订。请参阅“某些关系和关联方交易--实质性协议--哥伦比亚重组协议.”

“合并公司”是指合并后的控股公司及其合并后的子公司。

“大陆”是指大陆股票转让信托公司、Holdco的转让代理、注册商和认股权证代理。

“贡献和交换协议”是指Holdco、SEJO和Codere Newco之间于2021年6月21日签署的某些贡献和交换协议。

“DD3”指(I)合并生效时间之前,DD3收购公司II,特拉华州一家公司;以及(Ii)合并生效时间后,特拉华州公司Codere Online美国公司。

“DD3 Capital”指DD3 Capital Partners S.A.de C.V.

“DD3资本认购协议”指DD3、DD3 Capital及Holdco之间于2021年6月21日订立的认购协议,据此,DD3 Capital同意认购500,000股DD3 A类普通股,而DD3同意在紧接截止日期前按DD3资本认购协议的条款及条件出售500,000股DD3 A类普通股,总收购价为5,000,000美元,每股DD3 A类普通股价格为10.00美元。

“DD3 A类普通股”是指DD3的A类普通股,每股票面价值0.0001美元。

“DD3 B类普通股”是指DD3的B类普通股,每股票面价值0.0001美元。

“DD3普通股”是指DD3 A类普通股和DD3 B类普通股。

“DD3单位”统称为“公共单位”和“私人配售单位”。

“DD3权证”是指公有权证和私募权证,统称为权证。

“DGCL”系指特拉华州的公司法总则。

“DGOJ”指西班牙赌博监管总局(胡戈总司令),西班牙博彩监管机构。

“交换”指Codere Newco向Holdco出资和交换其SEJO普通股,以换取Codere Newco认购的额外普通股,该出资和交换在交易所生效时间生效,这是根据出资和交换协议预期进行的。

“交易法”系指修订后的1934年证券交易法。

“交易所生效时间”是指上午10:00。纽约时间2021年11月29日。

“交易所发行”具有《企业合并协议》中赋予它的含义。

“费用报销函”是指赞助商、DD3、Codere Newco和Holdco在紧接结束之前达成的某些函件协议。

“远期购买协议”统称为(I)男爵远期购买协议和(Ii)MG远期购买协议,两者均可不时修订。

“远期购买修正案”统称为(I)Baron FPA修正案和(Ii)MG FPA修正案。

“远期购买者”指Baron和MG,以及它们在远期购买协议下的允许受让人,统称。

“远期购买股份”指根据远期购买协议于紧接交易完成前以私募方式向远期购买者发行的合共5,000,000股DD3 A类普通股,该等股份于业务合并完成后交换为普通股。

“总收益”指(I)DD3在信托账户以外持有的现金,包括根据远期购买协议及于结算前或截至结算时已完成的认购协议所作投资(定义见业务合并协议)所得款项总额,及(Ii)信托账户内持有的现金(包括因Baron没有根据男爵支持协议行使其任何赎回权而持有于信托账户内的收益金额),扣除根据赎回权行使而已支付或须支付的所有款项。

“HIPA”指Hípica de PanamáS.A.,一家公司(阿诺尼马社会)根据巴拿马法律登记和注册成立。

“HIPA许可证”是指2017年9月21日第921号决议,该决议根据2018年4月16日的第1号合同(根据该决议,HIPA获得了5个为期五(5)年的牌照,可续期五(5)年)和2005年10月4日的第193号合同(根据该合同,HIPA获得了51个为期二十(20)年的牌照),授权经营在线体育博彩业务。

“Holdco”指Codere Online卢森堡,S.A.,一家有限责任公司(匿名者协会)受卢森堡大公国法律管辖,其注册办事处位于卢森堡大公国L-2557卢森堡市罗伯特·斯特姆珀7号,在卢森堡贸易和公司登记册(卢森堡商业和兴业银行注册处),编号B255798。

“Holdco董事会”是指Holdco董事会。

“控股增资”是指控股公司以普通股合并发行方式进行的股本增资。

“Holdco财务报表”是指截至2021年6月30日的Holdco经审计的资产负债表,该资产负债表是根据国际会计准则理事会采纳的IFRS编制的,并附有附注。

“Holdco股东”指普通股的持有者。

“持有私募认股权证”是指在截止日期转换为持有认股权证的185,000份私募认股权证。

“持有认股权证”是指在截止日期转换为持有认股权证的6,250,000份公开认股权证。

“Holdco认股权证”指根据与合并有关的权证修订协议转换为Holdco认股权证的DD3认股权证,代表购买普通股的权利,其条款与紧接合并前根据原有认股权证协议的条款于紧接合并生效前生效的条款大致相同。

“国际财务报告准则”是指由国际财务报告准则基金会和国际会计准则理事会发布并不时生效的国际财务报告准则。

“赔偿函”是指Codere Newco、Holdco和SEJO在成交时签订的赔偿书。

“中期合并分拆简明财务报表”指Codere Online业务截至2021年6月30日及截至2021年及2020年6月30日止六个月的未经审核合并分拆财务报表,该等财务报表是根据国际会计准则委员会采纳的国际财务报告准则编制,并附有附注。

IPO是指DD3于2020年12月10日完成的首次公开募股(IPO)。

“意大利许可证”指授予Codere SCommese S.r.l的15411号远程游戏许可证。2019年10月7日,2022年12月31日到期。

“就业法案”指的是修订后的2012年创业法案。

“Larrain”指的是Larrain投资公司。

“Larrain认购协议”指DD3、Larrain及Holdco之间于2021年6月21日订立的认购协议,根据该协议(其中包括),Larrain按Larrain认购协议的条款及条件,认购1,211,000股DD3 A类普通股,总购买价为12,110,000美元,每股DD3 A类普通股的价格为10.00美元,于紧接截止日期前售出。

“LIFO”指的是Libros foráneos,S.A.de C.V.

“LIFO许可证”指于1990年5月向LIFO发放的许可证2768,根据公函DGJS/1018/2015续期12年,2027年5月10日到期,允许在墨西哥经营18个零售点和在线游戏。由

凭借第DGJS/234/2019,日期:2019年3月14日内政部授权Codere Online通过网站“codere.mx”经营网络游戏。

“合并”是指合并子公司与DD3合并,DD3作为Holdco的全资子公司继续存在。与此相关的是,DD3的公司名称改为“Codere Online U.S.Corp.”。

“合并对价”具有《企业合并协议》中赋予它的含义。

“合并生效时间”指上午12:01。纽约时间2021年11月30日。

“合并子公司”是指位于特拉华州的Codere Online U.S.Corp.,在合并生效时与DD3合并并并入DD3,DD3在合并后继续存在。

“MG”指MG Partners多策略基金有限公司,安大略省的一家有限合伙企业。

“MG远期购买协议”是指日期为2020年11月19日、由DD3和MG之间签订并经MG FPA修正案修订的某些远期购买协议。

“MG FPA修正案”是指原MG远期购买协议的第1号修正案,日期为2021年6月21日,由DD3和MG之间签署。

“纳斯达克”指纳斯达克证券市场有限责任公司。

“净游戏收入”是指Codere在线下注的所有总金额减去:(I)玩家赢钱,(Ii)玩家奖金和(Iii)促销赌注。

“提名协议”是指Codere Newco、Holdco和赞助商在交易结束时签订的特定提名协议。

“Onol”是指Codere在线运营商有限公司,这是一家在马耳他注册成立的私人有限公司。

“OMSE”指Codere Online Management Services Limited,一家在马耳他注册成立的私人有限公司。

“普通股”是指Holdco的普通股,每股面值为1.00欧元。

“普通股合并发行”指发行一股普通股,作为紧接合并生效日期前发行及发行的每股DD3 A类普通股的代价(为免生疑问,不包括已行使赎回权的DD3 A类普通股)。

“原始认股权证协议”是指由DD3和大陆航空作为权证代理人签署的、日期为2020年12月7日的权证协议,管辖DD3认股权证。

“巴拿马重组协议”

是指巴拿马Codere Online与HIPA于2021年11月15日签订并于2021年11月30日修订的协议,以及Codere Online巴拿马与Alta于2021年12月1日签订的协议。请参阅“某些关系和相关的缔约方交易--物质协议--巴拿马重组协议.”

“上市公司会计监督委员会”是指上市公司会计监督委员会。

“PIPE”是指认购人在紧接收盘前购买PIPE股票的定向增发。

“管道股”是指在公司合并完成后,向认购人发行的DD3 A类普通股。总计1,711,000股DD3 A类普通股在管道中向认购者发行。

“平台和技术服务协议”指Codere Newco、OMSE和Codere Apuestas España,S.L.U之间签订并于2021年1月1日生效的平台和技术服务协议,由Codere Newco和Codere Apuestas España,S.L.U向OMSE的在线赌场和体育博彩业务提供平台和技术服务。请参阅“某些关系和关联方交易-材料协议-平台和技术服务协议。”

“私人配售单位”指保荐人及远期购买者就首次公开招股以私人配售方式购买的合共370,000个单位,每个单位包括一股私募股份及一份私募认股权证的一半。

“私人股东”是指私人股份的持有者及其允许的受让人,统称为股东。

“私募股份”是指作为私募配售单位一部分发行的DD3 A类普通股。

“私募认股权证”指包括在私募单位内的认股权证,根据其条款,每份认股权证可按一股DD3 A类普通股行使。

“委托书”是指DD3于2021年10月27日向美国证券交易委员会提交的最终委托书。

“公开发行股份”是指作为公共单位的一部分发行的DD3 A类普通股。

“公众股东”是指公众股票的持有者。

“公开单位”是指首次公开招股发行的12,500,000个单位,每个单位包括一个公开股份和一个公开认股权证的一半。

“公共认股权证”是指公共单位中包含的认股权证,根据其条款,每份认股权证可按一股DD3 A类普通股行使。

“赎回权”是指DD3公司注册证书第九条规定的赎回权。

“关系和许可协议”是指Codere Newco和SEJO之间的关系和许可协议,日期为2021年6月21日,自合并生效之日起生效。请参阅“某些关系和关联方交易--材料协议--关系和许可协议。”

“注册权和锁定协议”是指DD3、Codere Newco、Holdco、保荐人、远期购买者和其他各方在成交时签订的某些注册权和锁定协议。

“重组”指根据业务合并协议的规定,通过持有或接受Codere集团的资产、权利和/或实体,由SEJO及其子公司经营或拥有Codere集团的所有在线游戏、赌博、赌场、老虎机、扑克、宾果、体育博彩、博彩交易所、彩票业务、赛马和彩票活动的公司重组;但在哥伦比亚、巴拿马和布宜诺斯艾利斯市(阿根廷),Codere Online集团没有完成与DD3就每个法域商定的重组步骤计划,而是与Codere集团在受影响法域的相关子公司签订了重组协议。

“重组协议”统称为“哥伦比亚重组协议”、“巴拿马重组协议”和“阿根廷重组协议”,“重组协议”指的是其中一项或任何一项协议,视情况而定。

“RM赞助协议”是指赞助协议(“对比德·帕特罗西尼奥“),由Codere Newco与皇家马德里俱乐部签订,于2019年4月10日、2020年11月24日和2021年10月7日修订,并经不时进一步修订,据此,Codere Online是并有望继续成为RM赞助协议下规定的某些权利、商标、名称、图像、名称、国歌、照片和品牌的被许可人。

“美国证券交易委员会”指美国证券交易委员会。

“证券法”系指修订后的1933年证券法。

“SEJO”指Servicios de Juego Online S.A.U,一家公司(阿诺尼玛个人社会)根据西班牙法律注册和注册成立。

“SEJO普通股”是指SEJO的普通股,每股面值为1.00欧元。

“出售证券持有人”是指在本招股说明书中以“出售证券持有人“,或其获准受让人。

“西班牙博彩法”指5月27日关于博彩监管的西班牙法律13/2011。

“赞助商”是指DD3赞助商集团,一家特拉华州的有限责任公司。

“赞助和服务协议”是指Codere Newco和SEJO之间于2021年6月21日签订的赞助和服务协议,该协议自合并生效之日起生效。请参阅“某些关系和关联方交易--材料协议--赞助和服务协议。”

“认购人”是指DD3 Capital、Larrain及其根据认购协议允许的受让人合计。

“认购协议”指DD3资本认购协议和Larrain认购协议。

“支持实体”指OMSE、Codere以色列营销支持服务有限公司和Codere(直布罗陀)营销服务有限公司。

“存续公司”是指DD3作为合并后的存续公司。合并后,DD3成为Holdco的全资子公司,公司名称更名为“Codere Online U.S.Corp.”。

“存续公司交换”是指将合并子公司的每股股份转换为存续公司的一股的交换。

“TAM”指的是总的潜在市场。

“交易文件”指业务合并协议,包括业务合并协议的所有附表和证物以及相关的披露时间表、附属协议以及由DD3、Codere Newco、Holdco、Merge Sub或SEJO签署和交付的与交易相关并由业务合并协议具体预期的所有其他协议、证书和文书。

“交易”是指交易文件所设想的交易,包括重组、交易所和合并。

“信托户口”是指持有首次公开招股和同时出售私募基金的部分收益的信托户口。

“美国公认会计原则”是指在美国不时生效的公认会计原则。

“认股权证协议”是指经“认股权证修订协议”修订的原认股权证协议。

“权证修订协议”是指DD3、Holdco和大陆航空作为权证代理人在成交时签订的对原有权证协议进行修订的特定协议。

有关前瞻性陈述的注意事项

根据联邦证券法,本招股说明书中的某些陈述可能构成“前瞻性陈述”。前瞻性陈述包括但不限于有关Codere Online或其管理团队对未来的期望、希望、信念、意图或战略的陈述。此外,任何提及未来事件或情况的预测、预测或其他特征,包括任何基本假设的陈述,均为前瞻性陈述。“预期”、“相信”、“继续”、“可能”、“估计”、“预期”、“打算”、“可能”、“可能”、“计划”、“可能”、“潜在”、“预测”、“计划”、“项目”、“应该”、“将会”以及类似的表述可以识别前瞻性陈述,但没有这些词语并不意味着陈述不具有前瞻性。本招股说明书中的前瞻性陈述可能包括,例如,关于:

|

● |

Codere Online的财务业绩,特别是完成业务合并后其净游戏收入的潜在演变和分配; |

|

● |

Codere Online的战略、未来业务、财务状况、预计收入和损失、预计成本、前景和计划的变化; |

|

● |

Codere Online的战略优势以及这些优势将对未来的财务和运营业绩产生的影响; |

|

● |

Codere Online在获得和维护在线游戏许可证方面的期望; |

|

● |

Codere Online以具有成本效益的方式发展业务的能力; |

|

● |

Codere Online商业模式的实施、市场接受度和成功; |

|

● |

与Codere Online的竞争对手和行业相关的发展和预测; |

|

● |

Codere Online在技术方面的方法和目标; |

|

● |

Codere Online对其获得和维护知识产权保护以及不侵犯他人权利的能力的期望; |

|

● |

新冠肺炎疫情对Codere Online业务的影响; |

|

● |

更改适用的法律或条例,包括网络游戏规则和条例;以及 |

这些前瞻性陈述基于截至招股说明书发布之日可获得的信息以及当前的预期、预测和假设,涉及许多判断、风险和不确定因素。因此,前瞻性陈述不应被视为代表Codere Online或其管理团队在任何后续日期的观点,Codere Online不承担任何义务来更新前瞻性陈述,以反映它们作出之后的事件或情况,无论是由于新信息、未来事件或其他原因,除非适用的证券法可能要求这样做。

由于许多已知和未知的风险和不确定性,Codere Online的实际结果或表现可能与这些前瞻性陈述中明示或暗示的结果或表现大不相同。可能导致实际结果不同的一些因素包括:

|

● |

Codere Online作为一个持续经营的企业继续存在的能力; |

|

● |

适用法律或法规的变化,包括网络游戏、隐私、数据使用和数据保护规则和法规,以及消费者对妥善保护其个人信息的更高期望; |

|

● |

新冠肺炎疫情对Codere Online业务的影响; |

|

● |

能够实施业务计划、预测和其他预期,并发现和实现更多机会; |

|

● |

在Codere Online运营的竞争激烈的行业中,经济衰退的风险和快速变化的可能性; |

|

● |

Codere Online及其当前和未来的合作者无法成功开发Codere Online的服务并将其商业化,或在这样做方面遇到重大延误的风险; |

|

● |

Codere Online可能永远无法实现或维持盈利的风险; |

|

● |

Codere Online将需要筹集更多资金来执行其业务计划的风险,这些业务计划可能无法以可接受的条款提供,或者根本无法获得; |

|

● |

Codere Online在管理其增长和扩大业务方面遇到困难的风险; |

|

● |

除其他外,由于无法在预期的时间范围内或根本不能获得或维持在线游戏许可证,在线游戏业务将无法提供预期收益的风险; |

|

● |

Codere Online无法确保或保护其知识产权的风险; |

|

● |

Codere Online可能受到其他经济、商业和/或竞争因素的不利影响;以及 |

|

● |

本招股说明书中描述的其他风险和不确定因素,包括题为“风险因素.” |

招股说明书摘要

本摘要重点介绍了本招股说明书中的精选信息,并不包含对您作出投资决策非常重要的所有信息。由于本招股说明书中包含了更详细的信息,因此本摘要的整体内容是有保留的。在对我们的证券作出投资决定之前,您应仔细阅读整个招股说明书,包括“风险因素”、“业务”、“管理层对财务状况和经营结果的讨论和分析”项下的信息,以及本招股说明书其他部分包含的财务报表。

概述

Codere Online是一家国际在线赌场博彩和体育博彩公司,专注于为客户提供安全和愉快的在线博彩体验。Codere Online目前主要在西班牙、意大利、墨西哥、哥伦比亚、巴拿马运营,自2021年12月起在阿根廷布宜诺斯艾利斯市运营,为用户提供在线赌场游戏和体育赛事下注的能力。Codere Online寻求在其成熟和灵活的技术平台上创新和扩大其产品供应,以追求成为拉丁美洲领先的在线赌场博彩和体育博彩运营商的愿景。Codere Online维护着广泛和最新的在线赌场游戏目录,其中包括来自30多家第三方内容提供商的1300多款游戏。

作为Codere集团的一部分,Codere Online希望通过向客户提供与Codere集团零售足迹一致的在线游戏体验,来利用“Codere”品牌,这是西班牙和拉丁美洲博彩业公认的品牌。Codere集团是一家领先的国际博彩运营商,成立于1980年,业务遍及西班牙、意大利和拉丁美洲,包括Codere Online运营的所有市场。截至2019年12月31日,Codere集团在拉丁美洲、西班牙和意大利的10,000多个受控和第三方零售场所拥有近57,000个老虎机(截至2021年6月30日,约34,000个老虎机和9,700个零售场所;截至2020年12月31日,由于新冠肺炎临时关闭,约有23,000个老虎机和6,600个零售场所)。

2014年,Codere集团进入西班牙的在线博彩业务,寻求新的增长和收入来源多元化的途径,首先是通过Desarroll lo Online de Juegos Regulados,S.A.和CDON,以及位于西班牙马德里的Codere Apuestas,S.A.U,然后独立通过Codere Online,Codere Online的创建是为了领导Codere集团向西班牙以外的在线赌场博彩和体育博彩市场扩张。为了加强业务,Codere集团于2018年聘请了一支经验丰富的在线管理团队,由行业资深人士Mohe Edree领导,拥有顶级在线赌场博彩和体育博彩专业知识。截至本招股说明书发布之日,Codere Online约有165名员工,其中包括西班牙、墨西哥、哥伦比亚、巴拿马、阿根廷、以色列、马耳他和直布罗陀的董事、中级管理人员、技术人员和行政人员。Codere Online在其所有市场以“Codere”品牌运营。

Codere Online相信,在“Codere”品牌的支持、其敬业和经验丰富的管理团队以及成熟而灵活的技术平台的支持下,以及由于其他宏观经济和行业顺风,Codere Online处于有利地位,能够继续增长。Codere Online相信,这种跨越多个司法管辖区的专业知识、品牌认知度和基础设施的特权组合,不仅将支持其在其运营的市场继续取得成功,而且还将使Codere Online在现有市场和未来的其他扩展市场夺得市场份额。特别是,Codere Online寻求扩展到拉丁美洲的其他市场(其中许多市场预计将在不久的将来受到监管),包括巴西、智利、秘鲁、波多黎各和乌拉圭,以及阿根廷(其于2021年12月开始运营的布宜诺斯艾利斯市以外),一旦这些市场受到监管,须获得所需的监管批准。此外,Codere Online打算寻求未来进入美国庞大的拉美裔市场的选择(根据美国人口普查局的数据,截至2019年,拉美裔市场估计有6000万人)。

Codere Online的产品供应和平台旨在为其客户创造令人兴奋的在线赌场游戏和体育博彩体验。Codere Online成熟而灵活的技术平台在成功为客户服务方面有着广泛的记录,并为未来的增长提供了坚实的基础。

Codere Online自开始运营以来,已在多个市场确立了自己的领先运营商地位。根据Codere Online的估计,就净游戏收入而言,Codere Online在墨西哥、哥伦比亚、巴拿马和西班牙的在线游戏市场的市场份额分别约为3%至11%。Codere Online估计,就净游戏收入而言,它在墨西哥和巴拿马的在线游戏市场拥有第二大市场份额。Codere Online的管理层认为,目前的市场份额受到Codere集团面临的财务限制的不利影响,没有充分反映Codere Online的潜力。未来,Codere Online预计将使用2021年11月完成的业务合并所得的很大一部分资金,为客户获取成本提供资金。这些收益,再加上Codere Online的营销支出目前估计低于西班牙和墨西哥的市场领先者以及本文详细说明的其他竞争优势,预计将成为其在西班牙、墨西哥和我们其他市场寻求快速获得客户和市场份额增长的计划的基础。

在布宜诺斯艾利斯市,Codere Online于2021年12月开始运营,Codere Online通过Iberargen S.A.成为第一家于2020年10月获得布宜诺斯艾利斯市监管机构LOTBA(LOTBA:行情)批准其平台实施计划的运营商。布宜诺斯艾利斯的洛特里亚)。此外,Codere Online预计将受益于Codere Group在布宜诺斯艾利斯省的领先零售业务,该集团在布宜诺斯艾利斯省经营着13个宾果游戏厅,拥有约42%的市场份额(根据Codere Online截至2020年2月的估计,这是基于博彩总收入)。

在截至2021年6月30日的6个月中,Codere Online的收入增长至3990万澳元,而截至2020年6月30日的6个月为3,000万澳元,这主要是由于西班牙强劲的收入趋势,尽管存在监管方面的不利因素,以及在平均每月活跃球员大幅增加的推动下整个拉丁美洲实现了大幅增长,部分原因是在截至2020年6月30日的6个月里,新冠肺炎疫情对体育赛事(即赛事取消)的影响。在截至2020年12月31日的一年中,Codere Online的收入从截至2019年12月31日的6,160万澳元增长到7,050万澳元,这主要是由于西班牙和墨西哥在线赌场博彩的大幅增长,部分被体育博彩活动的减少所抵消,体育博彩活动的减少被新冠肺炎疫情导致体育赛事取消或推迟的负面影响所抵消。

Holdco注册办事处的地址是:卢森堡大公国L-2557L-2557Robert Stümper 7 rue Robert Stümper,其电话号码是+34 91354 28 19。

业务组合

《企业合并协议》

2021年6月21日,DD3、Codere Newco、SEJO、Holdco和Merge Sub签订了业务合并协议,其中包含与合并和由此预期的其他交易有关的惯常陈述和担保、契诺、成交条件、费用条款和其他条款,概述如下。本节中使用但未作其他定义的大写术语具有《企业合并协议》中赋予它们的含义。

根据业务合并协议,于联交所拟进行的交易于联交所生效时间及合并生效时间合并生效后,订约方完成业务合并,SEJO及DD3成为Holdco的直接全资附属公司。根据《企业合并协议》,以下各项交易按以下顺序进行:

|

● |

根据出资及交换协议,Codere Newco于联交所生效时间将其构成SEJO所有已发行及已发行股本的SEJO普通股出售予Holdco,以换取Codere Newco认购的额外普通股。作为交易所的结果,SEJO成为Holdco的全资子公司,Holdco在交易所生效时继续是Codere Newco的全资子公司; |

|

● |

在交易所之后和紧接合并生效时间之前,根据B类转换,每股DD3 B类普通股自动转换为一股DD3 A类普通股; |

|

● |

在截止日期,根据合并,合并子公司与DD3合并并并入DD3,DD3在合并后继续存在,并成为Holdco的直接全资子公司,与此相关,DD3的公司名称改为“Codere Online U.S.Corp.”; |

|

● |

与合并有关,所有在紧接合并生效时间前已发行及已发行的DD3 A类普通股,但在B类转换后,根据企业合并协议所述,根据Holdco增资,以每1股DD3 A类普通股换1股普通股的形式提供予Holdco以换取合并代价;以及 |

|

● |

于合并生效时间,紧接合并生效时间前尚未发行的每份DD3认股权证不再代表收购一股DD3 A类普通股的权利,而是代表按大致相同的条款收购一股普通股的权利。 |

在企业合并中收到的对价

Codere Newco在交易所以普通股的形式收到交易所对价,生效时间。构成交易所对价的普通股减去Codere Newco在紧接交易所生效时间前拥有的任何普通股,向Codere Newco发行。在这样的发行之后,截至本招股说明书的日期,Codere Newco持有3000万股普通股。

于合并生效时间,紧接合并生效日期前已发行及已发行的DD3 A类普通股每股换取一股有效发行及缴足股款的普通股。

《企业合并协议》作为本招股说明书的一部分作为注册说明书的证物。

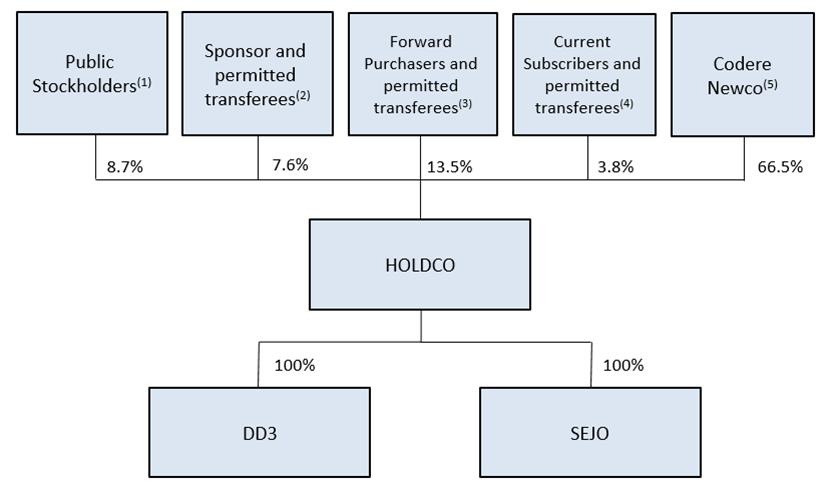

组织结构

下图显示了Holdco认股权证相关股份的所有权百分比(不包括Holdco认股权证相关股份的影响)和基于紧随业务合并完成后发行和发行的45,121,956股普通股的Holdco结构。

注意:

由于四舍五入的原因,百分比之和可能不等于100%。

|

(1) |

由公众股东持有的3,915,956股普通股组成(不包括为交换Baron持有的DD3 A类普通股股份而发行的普通股,根据下文脚注3)。 |

|

(2) |

包括向保荐人及其许可受让人发行的3,421,000股普通股,以换取3,125,000股DD3 B类普通股和296,000股私人股。 |

|

(3) |

包括向(I)Baron发行6,074,000股普通股,以换取2,500,000股预购股份、37,000股私人股份、996,069股Baron首次公开发售股份及3,931股额外公众股份,及(Ii)MG及其获准受让人换取2,500,000股预购股份及37,000股私人股份。不包括为换取在成交日前从保荐人手中购得的DD3 B类普通股而发行的普通股。 |

|

(4) |

包括1,711,000股向认购人及其许可受让人发行的普通股,以换取1,711,000股PIPE股份。 |

|

(5) |

包括就Holdco注册成立而向Codere Newco发行的30,000股普通股,以及与联交所相关向Codere Newco发行的29,970,000股普通股。 |

风险因素

投资我们的证券涉及风险。在决定投资普通股或Holdco认股权证之前,您应仔细考虑“风险因素”中描述的风险。如果这些风险中的任何一项实际发生,我们的业务、财务状况和经营结果都可能受到重大不利影响。在这种情况下,我们证券的交易价格可能会下跌,您可能会损失全部或部分投资。以下是我们面临的一些主要风险的摘要:

与Codere Online相关的风险

|

● |

Codere Online是一家初创公司,尚未证明其有能力获得利润,预计在可预见的未来将招致巨额费用和持续亏损。 |

|

● |

Codere Online未来的表现可能与Holdco过去可能发布的任何预期财务信息或说明性财务信息有很大不同。 |

|

● |

Codere Online从未作为一家独立公司运营,人们对Codere Online是否有能力继续作为一家持续经营的公司表示极大的怀疑。 |

|

● |

Holdco的管理层没有在美国运营上市公司的经验,作为上市公司运营将导致成本增加。 |

|

● |

网络游戏行业受到广泛的监管,包括适用的直接和间接税以及反腐败、反洗钱、经济制裁和数据保护以及消费者数据监管,如果不遵守这些监管规定,可能会对Codere Online的业务、运营业绩和财务状况产生重大不利影响。 |

|

● |

Codere Online依赖许可证进行运营,如果不能续签现有许可证或获得新许可证或终止此类许可证,可能会对其业务产生重大不利影响。 |

|

● |

Codere Online拥有国际业务,包括在拉丁美洲的新兴国家,这使得Codere Online面临额外的成本和风险。 |

|

● |

Codere Online可能需要额外的资本来支持其增长计划,而这些资本可能无法以Codere Online可接受的条款获得,或者根本不能。 |

|

● |

Codere Online的成功有赖于维护和提升“Codere”品牌。Codere Online可能会受到Codere Newco和Codere Group其他成员所采取或未能采取的行动的影响。 |

|

● |

Codere集团对其负债进行了重大的财务重组,这最近影响了其股权结构,并可能影响其战略和运营,这可能会对Codere Online产生不利影响。 |

|

● |

Codere Online依赖Codere Newco及其某些子公司为Codere Online提供某些服务,这些服务可能不足以满足Codere Online的需求。 |

|

● |

Codere Online的网络、信息技术系统和会计系统容易出错、损坏和中断,并可能容易受到黑客入侵、网络攻击和系统入侵。 |

|

● |

Codere Online依赖第三方提供商来验证其用户的身份和位置,如果这些提供商无法准确地确认用户信息,Codere Online的业务、运营结果和财务状况可能会受到不利影响。 |

|

● |

围绕游戏行业的负面看法和负面宣传可能会损害Codere Online的声誉,或者导致监管或税收增加。 |

|

● |

Codere Online可能无法检测到其客户或第三方的洗钱或欺诈活动,并且可能容易受到玩家欺诈的攻击。 |

|

● |

Codere Online依赖于其管理层和关键人员的技能和经验。管理人员或关键和高素质人员的流失,或无法吸引这些人员,可能会对Codere Online的业务产生不利影响。 |

与财务信息和本招股说明书相关的风险

|

● |

Holdco财务报表、中期合并分拆简明财务报表、年度合并分拆财务报表和第三季度合并分拆财务信息不一定指示Codere Online的运营结果和财务状况。此外,本招股说明书所载未经审核备考合并财务资料并不一定显示业务合并于招股说明书所示日期完成时可能取得的经营业绩及财务状况,或合并后公司未来的综合经营业绩或财务状况。 |

|

● |

如果出售证券持有人选择在不涉及承销商的情况下出售其普通股和/或Holdco认股权证,则任何承销商都不会对Codere Online的业务、运营或财务状况进行尽职调查,也不会审查本招股说明书中与此类出售相关的披露。 |

与最近完成的业务合并相关的风险

|

● |

Holdco认股权证根据国际财务报告准则作为负债入账,Holdco认股权证价值的变动可能对Holdco的财务业绩产生重大影响。 |

|

● |

就DD3以前发布的财务报表而言,DD3对财务报告的内部控制发现了重大弱点。这些重大缺陷可能会对Holdco准确和及时报告其运营结果和财务状况的能力产生不利影响。 |

|

● |

由于业务合并、DD3过去的行为或遗漏以及DD3在财务报告及其对私募认股权证和DD3 A类普通股的会计方面的内部控制存在重大缺陷,Holdco可能面临诉讼和其他风险。 |

|

● |

Holdco可能因业务合并而被要求进行减记或注销、重组和减值或其他费用,并可能因此面临诉讼。 |

其他风险因素

|

● |

Holdco由Codere Newco控制,Codere Newco的利益可能与Holdco的利益或其他股东的利益不一致。 |

|

● |

普通股和持股权证的市场可能不会发展,该等证券的市场价格可能会波动。 |

|

● |

不能保证持有的认股权证在可行使时或之后会以现金形式存在,而且它们可能到期时一文不值。 |

|

● |

出售证券持有人出售普通股和/或Holdco认股权证可能会对Holdco证券的市场价格产生不利影响。 |

|

● |

只要Holdco是外国私人发行人,Holdco就不受根据这些法律和规则颁布的一些美国证券法律和规则的约束,并被允许公开披露比美国上市公司更少的信息。这可能会限制Holdco证券持有者可以获得的信息。 |

DD3精选历史财务数据

下表汇总了选定的DD3业务的历史财务数据。DD3截至2021年9月30日的资产负债表数据和2020年9月30日(成立时)至2021年9月30日期间的运营报表数据来自于本招股说明书中其他部分包含的DD3经审计的财务报表。

如下所述“风险因素--与最近完成的业务合并有关的风险--在DD3对以前发布的财务报表的财务报告的内部控制中发现了重大弱点。这些重大弱点可能会对Holdco准确和及时报告其经营结果和财务状况的能力产生不利影响“,Holdco及DD3认定,公众股份包括若干规定,不论经修订及重述的DD3公司注册证书所载有形资产净额赎回限额如何,所有公开股份均须分类为临时股本,以致公司须于2022年1月27日向美国证券交易委员会提交修订DD3于各受影响期间(定义见下文)的10-Q/A表格季度报告。此外,DD3以前发布的截至2020年12月31日的财务报表以及2020年9月30日(成立时)至2020年12月31日期间的财务报表进行了重述,以将私募认股权证归类为DD3资产负债表上按公允价值计量的衍生负债。因此,不应依赖在修正DD3的10-Q/A表季度报告之日之前发布的有关受影响期间的财务报表。Holdco将在未来的所有文件中以前瞻性的方式提出这一重述。根据这一方法,包括在委托书和Holdco最初于2021年8月12日提交给美国证券交易委员会的F-4表格(第333-258759号文件)中的DD3以前发布的财务报表将不会被修改,以反映DD3在受影响期间的重述财务报表,但当前和未来文件中列报的历史金额将反映DD3重述的财务报表。

此外,在编制DD3从2020年9月30日(成立)到2021年9月30日期间的经审计财务报表时,DD3确定了一项最初未在该期间财务报表中记录的应计项目。应计项目记录在2020年9月30日(成立)至2021年9月30日期间的已审计财务报表中,并适当反映在DD32022年2月16日提交给美国证券交易委员会的10-K表格中的财务报表中。作为这类进程的一部分,发展和发展部指出,在记录应付账款和应计费用的过程中,对财务报告的内部控制存在重大弱点。

下文所列的历史结果不一定代表未来任何时期的预期结果。你应该阅读以下精选的财务信息以及本招股说明书中其他地方包含的DD3经审计的财务报表和相关说明。

| (单位:千美元,不包括每股和每股数据) |

|

截至

12个月

9月30日,

2021 |

|

| 运营报表数据: |

|

|

|

|

| 收入 |

|

|

|

|

| 运营亏损 |

|

$ |

(1,521,995 |

) |

| 有价证券的利息收入(费用) |

|

$ |

50,181 |

|

| 所得税拨备 |

|

$ |

— |

|

| 净亏损 |

|

$ |

(1,580,128 |

) |

| 每股基本和稀释后净亏损,A类普通股,需赎回 |

|

$ |

(0.12 |

) |

| 加权平均流通股-基本和稀释后的A类普通股,需赎回 |

|

|

10,102,740 |

|

| 基本和稀释后每股净亏损,不可赎回普通股 |

|

$ |

(0.12 |

) |

| 加权平均流通股-基本普通股和稀释后不可赎回普通股 |

|

|

3,261,712 |

|

| |

|

9月30日,

2021 |

|

| 资产负债表数据: |

|

|

|

|

| 营运资金赤字 |

|

$ |

(583,674 |

) |

| 信托帐户 |

|

$ |

125,056,567 |

|

| 总资产 |

|

$ |

125,446,377 |

|

| 总负债 |

|

$ |

1,376,767 |

|

| 需要赎回的A类普通股的价值 |

|

$ |

125,000,000 |

|

| 股东亏损额 |

|

$ |

(930,390 |

) |

Codere Online精选组合创业财务数据

就本节而言,对Codere Online财务数据的引用是指Codere Online业务的财务数据。

以下列出的截至2021年6月30日及截至2021年及2020年6月30日止六个月,于2020年及2019年12月31日及2019年1月1日及截至2020年及2019年12月31日止年度的资料分别来自本招股说明书其他部分所载的中期分拆简明财务报表及年度合并分拆财务报表。

Holdco成立于2021年6月4日,其注册在中期合并分拆简明财务报表中计入。然而,由于Holdco于年度合并分拆财务报表所涵盖期间并不存在,故不计入年度合并分拆财务报表。

一如年度合并分拆财务报表附注1及2更详细解释,合并分拆财务资料反映组成Codere网上业务的所有实体及/或业务的业绩组合。然而,截至本招股说明书之日,Holdco并不拥有Codere在线业务的全部。除哥伦比亚、巴拿马和布宜诺斯艾利斯市(阿根廷)外,根据业务合并协议,Codere在线业务分两步移交给Holdco:首先,将截至业务合并协议之日不是SEJO直接或间接子公司或业务的所有相关实体和/或业务转让给SEJO(作为重组的一部分);第二,将SEJO转让给Holdco(作为交易所的一部分)。

在西班牙和意大利,CDON和Codere SCommese S.r.l.分别转让给SEJO并成为SEJO的全资子公司,SEJO在交易所完成交易后成为Holdco的子公司

。根据业务合并协议,由于哥伦比亚、巴拿马和布宜诺斯艾利斯市(阿根廷)的公司重组计划未能在2021年10月1日前完成

,持有在线许可证的相关Codere集团实体与Codere Online实体于2021年11月15日签订了重组协议(持有在线许可证的相关Codere Group实体与Codere Online实体于2021年12月1日签订的协议除外)。此类重组协议一般适用于相关Codere集团实体转让哥伦比亚、巴拿马和阿根廷布宜诺斯艾利斯市运营在线游戏业务所需的资产、合同、员工和许可证的条款和条件,但须获得所需授权。请参阅“某些关系和相关的当事人交易-材料协议-重组协议“此外,在墨西哥,Codere Online在与后进先出(持有后进先出许可证的实体)的“ASocial ación en Participación”或“AenP”(一家非法人合资企业)下运营。Asociante,和SEJO AS阿索卡多,根据该条款,SEJO有权获得任何分配利润的99.99%

(见“某些关系和关联方交易-材料协议-AenP协议“).

以下提供的资料应与本招股说明书其他部分所载的中期合并分拆简明财务报表及年度合并分拆财务报表一并阅读。此外,您还应阅读此信息以及标题为“风险因素” and “管理层对财务状况和经营结果的讨论和分析。”

下表重点介绍了Codere Online在所示期间和截至日期的财务状况和经营结果(以千欧元为单位)的主要衡量标准:

| |

|

截至6月30日的六个月, |

|

|

截至该年度为止

十二月三十一日, |

|

| (单位:千欧元) |

|

2021 |

|

|

2020 |

|

|

2020 |

|

|

2019 |

|

|

|

(未经审计) |

|

|

|

|

|

|

|

| 损益表数据: |

|

|

|

|

|

|

|

|

|

|

|

|

| 收入 |

|

|

39,944 |

|

|

|

29,975 |

|

|

|

70,497 |

|

|

|

61,583 |

|

| 人员费用 |

|

|

(2,985 |

) |

|

|

(2,611 |

) |

|

|

(5,157 |

) |

|

|

(5,102 |

) |

| 折旧及摊销 |

|

|

(377 |

) |

|

|

(543 |

) |

|

|

(932 |

) |

|

|

(1,193 |

) |

| 其他运营费用 |

|

|

(49,695 |

) |

|

|

(32,610 |

) |

|

|

(78,657 |

) |

|

|

(71,165 |

) |

| 运营费用 |

|

|

(53,057 |

) |

|

|

(35,764 |

) |

|

|

(84,746 |

) |

|

|

(77,460 |

) |

| 营业收入/(亏损) |

|

|

(13,113 |

) |

|

|

(5,789 |

) |

|

|

(14,249 |

) |

|

|

(15,877 |

) |

| 财务收入/(成本) |

|

|

68 |

|

|

|

(245 |

) |

|

|

(520 |

) |

|

|

(269 |

) |

| 净财务业绩 |

|

|

68 |

|

|

|

(245 |

) |

|

|

(520 |

) |

|

|

(269 |

) |

| 税前净收益/(亏损) |

|

|

(13,045 |

) |

|

|

(6,034 |

) |

|

|

(14,769 |

) |

|

|

(16,146 |

) |

| 所得税优惠/(费用) |

|

|

(222 |

) |

|

|

(743 |

) |

|

|

(1,510 |

) |

|

|

53 |

|

| 本年度净收益/(亏损) |

|

|

(13,267 |

) |

|

|

(6,777 |

) |

|

|

(16,279 |

) |

|

|

(16,093 |

) |

| 归属于母公司的股权持有人 |

|

|

(13,300 |

) |

|

|

(6,773 |

) |

|

|

(16,274 |

) |

|

|

(16,191 |

) |

| 归属于非控股权益 |

|

|

33 |

|

|

|

(4 |

) |

|

|

(5 |

) |

|

|

98 |

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 现金流量表数据: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 经营活动提供(用于)的现金净额 |

|

|

(4,524 |

) |

|

|

(1,005 |

) |

|

|

3,856 |

|

|

|

(1,242 |

) |

| 用于投资活动的现金净额 |

|

|

(31 |

) |

|

|

(381 |

) |

|

|

(72 |

) |

|

|

(275 |

) |

| 融资活动提供(用于)的现金净额 |

|

|

221 |

|

|

|

100 |

|

|

|

(175 |

) |

|

|

6,814 |

|

| 汇率对现金及现金等价物的影响 |

|

|

17 |

|

|

|

207 |

|

|

|

(726 |

) |

|

|

91 |

|

| |

|

自.起 |

|

| (单位:千欧元) |

|

June 30, 2021 |

|

|

十二月三十一日,

2020 |

|

|

十二月三十一日,

2019 |

|

|

1月1日,

2019 |

|

|

|

(未经审计) |

|

|

|

|

|

|

|

|

|

|

| 资产负债表数据: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 现金总额 |

|

|

6,584 |

|

|

|

10,901 |

|

|

|

8,018 |

|

|

|

2,630 |

|

| 总资产 |

|

|

11,985 |

|

|

|

18,548 |

|

|

|

44,227 |

|

|

|

36,074 |

|

| 总负债 |

|

|

19,940 |

|

|

|

58,473 |

|

|

|

75,560 |

|

|

|

55,424 |

|

| 股东总亏损额 |

|

|

(7,955 |

) |

|

|

(39,925 |

) |

|

|

(31,333 |

) |

|

|

(19,350 |

) |

请参阅“管理层对财务状况和经营结果的讨论和分析--最近的交易和某些其他最近的发展关于Codere Online Business截至2021年9月30日和2020年9月30日的三个月和九个月的未经审计的分拆财务信息。

Holdco历史财务数据精选

下表汇总了Holdco的部分历史财务数据。Holdco在业务合并结束前没有任何重大业务,因此只提供资产负债表数据。Holdco成立于2021年6月4日,其注册也计入中期合并分拆简明财务报表。

以下提供的信息应与Holdco财务报表和本招股说明书其他部分包括的中期合并分拆简明财务报表一起阅读。此外,您还应阅读此信息以及标题为“风险因素” and “管理层对财务状况和经营结果的讨论和分析。”

下表重点介绍了截至2021年6月30日Holdco财务状况的主要指标(以千欧元为单位):

| (单位:千欧元) |

|

截至6月30日,

2021 |

|

| 资产负债表数据: |

|

|

|

|

| 现金总额 |

|

|

30 |

|

| 总资产 |

|

|

30 |

|

| 总负债 |

|

|

- |

|

| 股东权益总额 |

|

|

30 |

|

精选未经审计的备考综合财务资料

现提供以下精选的未经审计的备考综合财务信息,以帮助您分析业务合并的财务方面。

本信息应与年度合并分拆财务报表、中期合并分拆简明财务报表、DD3截至2021年9月30日和2020年9月30日(成立)至2021年9月30日期间的经审计财务报表以及本招股说明书和本招股说明书构成其组成部分的注册说明书中包含的相关注释、DD3截至2021年6月30日和2020年9月30日(成立)至2021年6月30日期间的未经审计重述中期财务报表一起阅读,包括在DD3第三季度的10-Q/A中。DD3于2022年1月27日向美国证券交易委员会提交的《第三季度10-季度重述》以及DD3截至2020年12月31日以及2020年9月30日(成立)至2020年12月31日期间的未经审计的重述中期财务报表,这些财务报表包括在DD3于2022年1月27日提交给美国证券交易委员会的《第三季度10-季度重述》(《重订第一季度10-季度》)、管理层对财务状况和经营成果的探讨与分析,” “Codere Online精选组合创业财务数据”, “DD3精选历史财务数据,” “未经审计的备考合并财务信息以及本招股说明书中其他地方包括的其他财务信息。

以下精选的截至2021年6月30日的未经审核备考合并财务状况表已使用Codere Online Business于2021年6月30日的未经审核中期分拆简明财务状况表及DD3于2021年6月30日的未经审核重述简明资产负债表编制,犹如其已于2021年6月30日完成一样,使业务合并具有备考效力。

以下精选的截至2021年6月30日止六个月的未经审计备考综合收益表乃根据Codere Online Business截至2021年6月30日止六个月的未经审计中期分拆简明收益表及DD3于2020年9月30日(开始)至2021年6月30日期间的DD3未经审计重述简明经营报表编制,并已包括在重新编制的Q3 10-Q中扣除DD3于2020年9月30日(开始)至2020年12月31日期间的未经审计重述简明经营报表给予企业合并形式上的效力,犹如其已于2020年1月1日完成。

以下精选的截至2020年12月31日止年度的未经审核备考合并收益表乃根据Codere Online Business截至2020年12月31日止年度的合并分拆损益表及DD3于2020年9月30日(成立)至2020年12月31日期间的未经审核重述简明经营报表编制,并已包括在经重订的Q110-Q中,使业务合并具有备考效果,犹如其已于2020年1月1日完成一样。

所选未经审核备考综合财务资料

仅供参考,以若干假设为基础,涉及假设情况及反映

有限的历史财务数据。特别是,选定的备考综合财务信息是根据DD3赎回和与业务合并相关的交易成本的实际数字

回溯至DD3和Codere Online截至日期和上述期间的历史财务信息而编制的。选定的未经审核备考综合财务资料

乃根据公众股东于业务合并完成后赎回7,584,044股DD3 A类普通股而编制,赎回价格约为每股10美元(8.88欧元)。在实施赎回后,信托账户内外约有1.16亿美元(1.03亿欧元)的现金,包括

(I)来自机构投资者(定义见本文)的收益总额,以及(Ii)因

Baron和某些其他公众股东没有赎回与业务合并相关的总计4,915,956股公开股票而产生的收益。

选定的未经审计的备考合并财务报表中提出的调整已确认并呈列,以提供在完成业务合并后准确了解合并公司所需的相关信息。

Codere Online Business的历史合并分拆财务报表和财务信息已根据中期财务报告(“IAS

34”)并以欧元表示货币编制。DD3未经审计的重述历史财务报表是根据美国公认会计原则以美元列报货币编制的。未经审计的重述简明资产负债表DD3已按截至2021年6月30日的收盘价1美元兑0.84147欧元换算为欧元。未经审计的重述简明损益表使用2021年1月1日至2021年6月30日、2021年9月30日至2021年12月31日期间的平均汇率从美元折算为欧元。

就选定的未经审核备考合并财务资料而言,DD3的未经审核重述财务报表已作出调整,以落实美国公认会计原则与国际财务报告准则之间的差异。就选定的截至2021年6月30日的未经审计备考合并财务状况表而言,将DD3截至2021年6月30日的未经审计的重述简明资产负债表从美国公认会计准则转换为国际财务报告准则需要进行两项调整:(I)将需要赎回的DD3 A类普通股的股票从夹层股权重新分类为流动负债;以及(Ii)将公共认股权证从股权重新分类为流动负债。就选定的截至2021年6月30日止六个月及截至2020年12月31日止年度的未经审核备考合并收益表而言,从美国公认会计准则转换至国际财务报告准则需要调整DD3于2020年9月30日(成立)至2021年6月30日期间及2020年9月30日(成立)至2020年12月31日期间的DD3未经审核重述简明经营报表,以反映认股权证由权益至流动负债的重新分类。

所选未经审计的备考合并财务信息仅为摘要,应与标题为“未经审计的备考综合财务信息。如果两家公司一直合并,财务结果可能会有所不同。阁下不应依赖选定的未经审核备考合并财务资料作为指示两家公司若一直合并将会取得的历史业绩或合并后公司将会经历的未来业绩的指标。

精选未经审计的备考综合财务资料

(以千欧元为单位,不包括每股和每股数据)

| 以千为单位,不包括共享和每股数据 |

|

|

|

|

| 截至2021年6月30日的六个月未经审计的备考合并损益表 |

|

|

|

|

| 总费用 |

|

€ |

(53,291 |

) |

| 营业亏损 |

|

€ |

(13,347 |

) |

| 净亏损 |

|

€ |

(13,512 |

) |

| 每股亏损 |

|

€ |

(0.30 |

) |

| 加权平均流通股基本和稀释 |

|

|

45,121,956 |

|

| |

|

|

|

|

| 截至2020年12月31日的年度未经审计备考合并损益表 |

|

|

|

|

| 总费用 |

|

€ |

(125,363 |

) |

| 营业亏损 |

|

€ |

(54,866 |

) |

| 净亏损 |

|

€ |

(46,772 |

) |

| 每股亏损 |

|

€ |

(1.04 |

) |

| 加权平均流通股基本和稀释 |

|

|

45,121,956 |

|

| |

|

|

|

|

| 截至2021年6月30日的精选未经审计备考合并资产负债表 |

|

|

|

|

| 流动资产总额 |

|

€ |

94,424 |

|

| 总资产 |

|

€ |

95,322 |

|

| 流动负债总额 |

|

€ |

16,380 |

|

| 总负债 |

|

€ |

24,688 |

|

| 股东权益总额 |

|

€ |

70,654 |

|

供品

| 出售证券持有人提供的证券 |

|

我们正在登记本招股说明书中点名的出售证券持有人或其许可受让人转售总计7,997,500股普通股和37,000股Holdco私募认股权证。 |

| |

|

|

| |

|

此外,我们正在登记最多37,000股普通股,可在行使Holdco私募认股权证时发行。 |

| |

|

|

| 发售条款 |

|

出售证券持有人将决定何时及如何处置根据本招股说明书登记转售的普通股及Holdco私募认股权证。 |

| |

|

|

| 发行前已发行的普通股 |

|

截至本招股说明书的日期,我们已发行和已发行普通股45,121,956股。 |

| |

|

|

| 发行后已发行的普通股 |

|

45,158,956股普通股(假设行使37,000股Holdco Private认股权证以购买37,000股普通股)。 |

| |

|

|

| 收益的使用 |

|

吾等将不会收到出售证券持有人出售普通股或Holdco私募认股权证所得的任何款项,但因行使Holdco认股权证而收到的款项除外。我们预期将行使Holdco认股权证所得款项(如有)用作一般公司用途。 |

| |

|

|

| 纳斯达克股票代码 |

|

普通股和Holdco认股权证在纳斯达克上市,代码分别为“CDRO”和“CDROW”。 |

风险因素

投资普通股或Holdco认股权证涉及高度风险。除本招股说明书中包含(或通过引用并入)的其他信息,包括在“前瞻性陈述”标题下阐述的事项外,在作出投资决定之前,您应仔细考虑以下风险因素。这些风险因素中描述的一个或多个事件或情况的发生,单独或与其他事件或情况结合在一起,可能会对Holdco的业务、声誉、收入、财务状况、运营结果和未来前景产生重大不利影响,在这种情况下,普通股和Holdco认股权证的市场价格可能会下跌,您可能会损失部分或全部投资。除非另有说明,否则本节和本招股说明书中提到Codere Online的业务受到不利影响、负面影响或损害,将包括对Holdco的业务、声誉、收入、经营结果、财务状况和未来前景造成不利影响或负面影响或损害。

与Codere Online相关的风险

Codere Online是一家初创公司,尚未证明其有能力获得利润,预计在可预见的未来将招致巨额费用和持续亏损。

Codere Online在年度合并分拆财务报表、中期合并分拆简明财务报表或第三季度合并分拆财务信息涵盖的任何期间均未产生净利润,在不久的将来可能不会产生净利润,甚至根本不会产生净利润。Codere Online自成立以来,其业务运营出现了亏损,主要是由于其运营费用,其中包括营销和专业服务费用。Codere Online预计其费用将增加,未来将继续亏损,至少在达到全面商业运营之前。如果Codere Online未能在商业上取得成功并实现足够的收入,其收入增长慢于预期,或者如果运营费用超出Codere Online的预期,则Codere Online可能无法在不久的将来实现并保持盈利,这可能对其业务、运营结果和财务状况产生重大不利影响。

Codere Online预计,随着它在核心和扩展市场的扩张,增加销售和营销活动,实施技术改进,以及增加一般和行政职能,以支持其不断增长的业务和上市公司地位,它在未来几个时期的亏损速度将大大提高。Codere Online可能会发现,这些努力的成本比它目前预期的要高,或者这些努力可能不会导致预期的收入增长,这可能会进一步增加Codere Online的亏损,或者以其他方式对其业务、运营结果和财务状况产生实质性和不利的影响。

Codere Online未来的表现可能与Holdco过去可能发布的任何预期财务信息或说明性财务信息有很大不同。

Holdco过去曾公开某些前瞻性财务信息和说明性财务信息。这些信息包括Codere Online估计的2021-2023年其核心市场的潜在净游戏收入、Codere Online说明性的潜在净博彩收入和超过该时期的分销,以及Codere Online核心市场的说明性综合利润率展望。这些信息是由Codere Online的管理层根据编制前瞻性和说明性财务信息时的某些估计和假设,包括关于Holdco将从业务合并中获得的收益金额的假设,真诚地编制的。Holdco因业务合并而最终收到的收益金额低于为准备预期和说明性财务信息而假定的金额。因此,Codere Online未来的表现可能与此类信息大相径庭。

此外,这些信息基于一些假设和因素,其中许多不在Codere Online的控制范围之内,包括但不限于:

|

● |

能够获得、维护或续签必要的监管授权、博彩许可证、批准或适宜性发现(每个许可证都是“许可证”); |

|

● |

Codere Online在线游戏产品和服务的市场规模和需求,以及其夺取市场份额的能力; |

|

● |

竞争,包括来自现有竞争对手和未来竞争对手的竞争; |

|

● |

Codere Online保留现有关键管理层、整合最近聘用的人员以及吸引、留住和激励合格人员的能力; |

|

● |

在其经营或拟在未来经营的市场的整体经济表现;及 |

这些或其他因素中的任何一个的不利变化,其中许多都不是Codere Online所能控制的,可能会对其业务、经营结果和财务状况产生实质性的不利影响,并导致Codere Online未来的业绩进一步偏离Holdco过去公布的前瞻性和说明性财务信息。

Codere Online从未作为一家独立公司运营。

Holdco于2021年6月4日成立,与剥离Codere Group的在线赌场和体育博彩业务有关,Codere Online没有作为独立公司运营的经验。由于Codere Online试图从完全整合到Codere Group过渡到作为一家独立公司运营,因此很难预测Codere Online未来的业绩,Codere Online对可能出现并影响其业务的趋势的洞察力有限。Codere Online估计实现全面商业运营的成本和时间表受到固有风险和不确定性的影响,包括向独立公司过渡所涉及的风险和不确定性。不能保证Codere Online对独立运营所需成本和时间的估计将被证明是准确的。这些都是复杂的过程,可能会受到延误、成本超支和其他不可预见的问题的影响。Codere Online不能保证它或其合作伙伴能够发展所需的运营和管理能力,使Codere Online能够作为一家独立公司运营,并成功地维持和扩大其目前的运营。

您应该根据Codere Online作为一家运营历史有限的公司所面临的风险和重大挑战来考虑其业务和前景,其中包括其以下方面的能力:

|

● |

以及时和具有成本效益的方式获得、维护和续签必要的许可证; |

|

● |

成功运营和改进其技术平台,维护可靠、安全、高性能和可扩展的技术基础设施; |

|

● |

预见并适应不断变化的市场条件,包括技术发展和竞争格局的变化; |

|

● |

遵守其运营所在的任何司法管辖区适用的数据保护和隐私法规。 |

此外,即使Codere Online能够按时和按预算将其业务推向市场,也不能保证新客户会大量接受Codere Online的产品。市场状况,其中许多不在Codere Online的控制之下,可能会发生变化,包括一般经济条件、融资的可获得性和条款、新冠肺炎疫情造成的影响和持续的不确定性、监管限制、对博彩业看法的变化、政策的变化和竞争的加剧,这些都将影响对Codere Online在线赌场和体育博彩产品的需求,并最终影响Codere Online的成功。

如果Codere Online未能充分应对任何或所有这些风险和挑战,其业务、运营结果和财务状况可能会受到实质性的不利影响。

Codere Online的独立注册会计师事务所此前曾对Codere Online作为一家持续经营的企业继续存在的能力表示严重怀疑。

Codere Online的独立注册会计师事务所安永会计师事务所发布的年度合并分拆财务报表报告包括一段说明,描述了令人对Codere Online作为持续经营企业继续经营的能力产生重大怀疑的条件,如年度合并分拆财务报表附注3(M)所述。年度合并分拆财务报表、中期合并分拆简明财务报表和第三季度合并分拆财务信息不包括任何可能因Codere Online无法继续作为持续经营企业而导致的调整。2021年11月30日,在安永发布上述报告后,Codere Online完成了业务合并,为Codere Online带来了约1.16亿美元的毛收入,或约1.03亿美元的交易费用和支出净额。因此,Codere Online预计从业务合并中获得的现金将足以为Codere Online的运营提供至少12个月的资金。然而,Codere Online的预期可能被证明是不准确的,Codere Online可能会比目前预期的更快地花费其可用的财政资源,并可能不得不寻求额外的外部资金来为其未来的运营提供资金。如果Codere Online无法在需要时或在可接受的条件下筹集资金,Codere Online可能会被迫推迟、减少或取消其营销和新领域扩张努力。如果Codere Online无法继续经营下去,投资者可能会蒙受全部或很大一部分投资的损失。

Codere Online在其运营的许多市场的运营历史有限,很难评估其未来的业务前景。

Codere Online在其运营的许多在线赌场和体育博彩市场的运营历史有限,这些市场正在不断发展。Codere Online自2016年以来一直在墨西哥运营,自2018年以来在巴拿马运营,自2019年以来在意大利运营,自2019年以来在哥伦比亚运营,自2021年12月以来在阿根廷布宜诺斯艾利斯市运营。Codere Online在这些国家的部分经验涉及新冠肺炎大流行对经济、政治和社会状况产生重大影响的时期,这种状况可能不能代表未来的状况。此外,Codere Online对其核心和扩展市场的总可寻址市场(“TAM”)机会的估计可能是基于某些可能被证明是不正确的假设。例如,拉丁美洲某些市场的博彩支出估计部分是根据选定的代表性市场(联合王国、澳大利亚、新泽西、西班牙和意大利)的博彩支出数据(资料来源:H2赌博资本),并根据相对宏观经济数据(人均国内生产总值、互联网连接和博彩支出占国内生产总值的百分比)进行调整的,这些信息可能不具有可比性,可能夸大了拉丁美洲的博彩支出。此外,Codere Online预期的扩张市场(巴西、智利、秘鲁、波多黎各、乌拉圭和阿根廷(在2021年12月开始运营的布宜诺斯艾利斯市以外))可能不会通过新的监管框架和许可证制度开放。Codere Online在其运营的许多在线赌场和体育博彩市场的运营历史有限,可能会阻碍其成功实现目标的能力,并使潜在投资者难以评估其业务或未来的运营。结果就是, 根据Codere Online的历史数据,很难预测其未来的业绩。

网络游戏行业受到广泛的监管(包括适用的直接和间接税、反腐败、反洗钱和经济制裁法律)以及许可证要求。如果不能遵守法规或许可要求或任何法规变化,Codere Online的业务可能会受到不利影响。

适用于在线游戏行业的监管要求因司法管辖区而异。由于Codere Online业务的广泛地理范围,Codere Online在其运营的司法管辖区受到广泛的复杂法律和法规的约束。例如,这些条例管理市场准入、广告、支付、税务、现金和反洗钱合规程序以及其他具体限制,例如允许的在线博彩和博彩形式。除了限制Codere Online允许的活动范围外,这些规定还可能限制其可能进行的在线博彩和博彩活动的数量和配置。如果Codere Online被发现违反任何这些规定,博彩管理机构、政府或其他监管机构可以拒绝、吊销或暂停Codere Online的执照,并处以罚款或没收其资产。如果监管机构需要许可证,而Codere Online未能寻求或未获得必要的许可证,则Codere Online可能被禁止在相关司法管辖区提供其在线产品或服务。Codere Online在续签许可证时也可能会不时遇到延误,这可能会导致其业务中断,无法提供其产品或服务。许可证到期时,监管机构可以决定将该许可证提供给一个或多个第三方(通过竞争性招标过程或其他方式)。此外,它还可以随时向第三方发放额外的许可证。续订许可证可能既昂贵又耗时,而且Codere Online的当前许可证在优惠条款到期时可能不会续签,甚至根本不会续签。见“-Codere Online依赖许可证进行运营,如果不续签或终止这些许可证,可能会对其业务产生重大不利影响.”

Codere Online实施了旨在防止和发现违反适用的博彩、反腐败和反洗钱法律和要求的政策和程序。尽管Codere Online努力更新和维护这些政策和程序,但它们可能被证明是不充分或不充分的,Codere Online未来可能会面临不当行为的潜在指控。Codere Online在某些国家和地区运营,以腐败风险增加著称,在这些国家和地区,它可能面临挑战,或在执行和确保遵守旨在防止和发现违反适用的博彩、反欺诈、反腐败和反洗钱法律和要求的政策和程序方面不成功。

此外,现行法律或法规的变化,或其解释的变化,包括对博彩业有直接影响的法律或法规,如禁止洗钱和资助恐怖分子及其他非法金融活动的法律或法规,可能会影响Codere Online的盈利能力,并限制其经营业务的能力。近年来,现有法律或法规的变化对网络游戏行业产生了重大影响。作为一家在线游戏运营商,Codere Online已经并可能继续面临越来越大的监管压力,这些压力包括广告限制、税收增加、支付方式限制、许可和赞助限制、促销限制、最高投注或奖品限制等。

例如,在西班牙,在线运营商除了企业所得税外,还必须对博彩总收入缴纳20%的税。对于那些在休达和梅利利亚自治城市注册的实体,如在梅利利亚注册的CDON,这项税收将降至10%。玩家必须申报任何超过1600英镑的奖金,并为此缴纳所得税。虽然西班牙对18岁以上的人有严格的赌博政策,但西班牙政府最近采取了几项措施,以减少游戏广告和网络游戏对未成年人的暴露。11月3日关于赌博活动商业传播的第958/2020号皇家法令禁止赌博公司出现在足球俱乐部的制服衬衫上,并赞助其体育场名称。这些限制对西班牙的皇家马戏团赞助协议产生了重大影响。2020年11月24日,由于西班牙新颁布的广告法律限制(影响赞助),在2020/2021年足球赛季结束时,仅就西班牙修订和终止了皇家马戏团赞助协议(不影响协议在其余适用司法管辖区仍然有效)。此外,从凌晨1点开始,电视和互联网上的广告被限制在四个小时的窗口内。至凌晨5点此外,互联网上的广告必须通过游戏运营商的网站进行。皇家法令还规定,除了其他重大的广告限制外,奖金优惠和促销只能向现有球员营销,而不是新球员。这些限制大多在2021年4月至8月的过渡期结束后生效,因此它们对Codere Online在西班牙的活动的全面影响尚不清楚,但可能是实质性的。

Codere Online不能确定其运营所在司法管辖区的法律、法规或任何当局不会不时限制Codere Online的游戏广告或营销活动,或根据赞助和服务协议、RM赞助协议或任何其他赞助协议(包括赞助和服务协议下的任何未来赞助协议)或Codere Online许可人在任何此类协议下的权利使用和许可。此外,Codere Online无法确定第三方服务提供商或承包商是否遵守Codere Online或此类第三方运营所在司法管辖区的任何此类法律或法规。例如,Codere Online不时与关联营销人员等第三方签订协议,根据协议,这些第三方将流量定向到Codere Online的网站和平台,以换取佣金或其他类型的绩效奖励。任何第三方未能或被认为未能遵守适用的法规,包括违反广告限制或在禁止提供任何此类产品的司法管辖区内提供Codere Online的在线游戏产品,都可能损害Codere Online的声誉,导致制裁和/或罚款,对Codere Online获得或续签许可证以及达成任何潜在战略合作伙伴的能力造成不利影响,或以其他方式对Codere Online的业务、运营结果和财务状况产生重大和不利影响。

不能保证Codere Online运营的司法管辖区的执法或博彩监管当局不会寻求限制Codere Online在这些司法管辖区的业务,或发起可能导致影响Codere Online的制裁或执法程序的调查。此外,不能保证任何此类限制或调查导致制裁或执法程序,不会对Codere Online在上述或其他司法管辖区保留和续签现有许可证或获得新许可证的能力产生重大不利影响,也不能保证它们不会以其他方式对其业务、运营结果和财务状况产生实质性不利影响。

在西班牙,CDON收到了西班牙博彩监管机构DGOJ的几封非正式函件,这是其就与西班牙许可活动的报告/运营有关的潜在问题采取的日常监测行动的一部分。尽管这种类型的沟通不被认为具有约束力,但DGOJ通常希望公司在合理的期限内做出回应。在几个案例中,CDON在期限内没有做出回应。虽然CDON认为其延迟回复DGOJ的非正式通信的正式风险目前较低,但DGOJ可能会就此类非正式通信启动调查或制裁或执法程序,其中任何一项都可能对Codere Online的业务、运营结果和财务状况产生重大不利影响。此外,CDON已经并在未来可能因违反博彩法规而受到DGOJ和其他当局的制裁,这可能个别或共同导致对Codere Online施加民事和行政处罚,并可能影响Codere Online续签其任何许可证(包括CDON许可证)的能力,这些个别或共同可能对Codere Online的业务、运营业绩和财务状况产生重大不利影响。见“-Codere Online依赖许可证进行运营,如果不续签或终止这些许可证,可能会对其业务产生重大不利影响.”

在墨西哥,LIFO在2021年1月1日至2021年8月31日期间,在各自的法定30天补救期限内,向墨西哥税务机关(“SAT”)自我报告了125笔交易,涉及超过所需报告门槛的球员存款,并且没有根据目前适用的墨西哥反洗钱立法进行适当报告。此外,2021年9月8日,后进先出组织向SAT 264自我报告了未正式报告的、在法定30天补救期限之外报告的额外交易。Codere Online认为,这种自我报告可以减轻被制裁的风险,如果适用的话,还可以减轻征收的任何制裁费用的金额。然而,除了SAT实施的任何经济制裁(可能是实质性的)外,墨西哥博彩监管机构(SEGOB,定义如下)可能会对后进先出实施额外的制裁,包括可能吊销后进先出许可证。还有一种风险是,由于这种自我报告选项只能被调用一次,而且后进先出在过去已经自我报告了法定补救期限之外的某些交易,因此SAT可能会确定后进先出可能不会通过自我报告选项对另外264笔自我报告的交易使用这一合规,后进先出可能被视为“惯犯”。如果后进先出被认为是“重复违法者”,或因为在对264笔额外交易进行自我报告后,后进先出在两(2)年内犯下了类似或有资格的违规行为,SEGOB可以对后进先出实施额外或更严厉的制裁,包括可能吊销后进先出许可证。尽管Codere Online在墨西哥设计并实施了一项风险缓解行动计划,以应对这些风险,并确保未来及时报告所有交易, 如果后进先出被认定为违规者或“惯犯”,可能会对后进先出实施重大的经济制裁,和/或后进先出的执照可能被吊销,其中任何一项都可能对Codere Online的业务、运营结果和财务状况产生实质性的不利影响。

2022年2月,Codere Online接到通知

,马耳他商业登记处正在对Onol进行例行的法律和行政审计,并已正式要求提供有关Onol的某些信息。此类审计或任何相关程序的不利结果可能导致影响Codere Online的制裁或执行程序,其中任何一项都可能对Codere Online的业务、运营结果和财务状况产生重大不利影响。

上述某些风险可能会因Codere Online以前的“.com”业务而加剧,Codere Online于2021年12月31日处置了该业务。Codere Online通过总部位于马耳他的Aspire Global plc(“Aspire”),通过“.com”网站在包括英国、德国、南非、奥地利和马耳他在内的不同市场以Codere Online的Greenplay

品牌提供在线游戏产品。根据OMSE和Aspire之间的运营商服务协议,Aspire运营“.com”网站,并在受监管的基础上向客户提供在线游戏产品(即根据当地游戏许可证(如奥地利、马耳他和英国的情况),或在不禁止提供任何此类在线游戏产品的国家/地区,根据马耳他游戏许可证以不受监管的方式销售。Codere Online负责收购在线游戏客户,以换取Aspire作为“.com”网站运营商产生的净游戏收入的一部分。这一“.com”业务活动

为Codere Online带来的收入有限,管理层将其视为非核心业务。自2021年12月31日起,Codere、SEJO和OMSE签订了一项资产购买协议,根据该协议,OMSE将其在OMSE和Aspire之间的运营商服务协议项下的地位转让给Vita Media Group APS,以换取约20万欧元。由于Aspire运营“.com”网站,Codere Online依赖Aspire遵守适用的法规,包括在本应禁止提供此类产品的司法管辖区内不提供Codere Online的在线游戏产品。Aspire未能或被认为未能遵守适用法规,可能会损害Codere Online的声誉,导致诉讼、行政执法,包括制裁和/或罚款,对Codere Online获得或续签许可证以及进入

任何潜在战略合作伙伴关系的能力产生不利影响,或以其他方式对Codere Online的业务、运营结果和财务状况产生实质性和不利影响。

Codere Online依赖许可证进行运营,如果不续签或终止这些许可证,可能会对其业务产生实质性的不利影响。

Codere Online需要获得、续签和维护许可证才能开展业务。Codere Online的某些许可证目前要求保持经营零售业务(包括在墨西哥、巴拿马和哥伦比亚的许可证)。此外,某些司法管辖区(如西班牙)除了一般许可证外,还需要特定于游戏的许可证。除墨西哥、哥伦比亚、巴拿马和布宜诺斯艾利斯市(阿根廷)外,作为重组和交换的一部分,Codere集团将Codere Online在其核心地区运营所依据的许可证转让给Holdco的子公司。有关Codere Online许可证的更多信息,请参阅“业务-我们的市场.”

在完成企业合并之前,哥伦比亚、巴拿马和布宜诺斯艾利斯市(阿根廷)的相关许可证转让无法完成,也不能保证这种转让会完成,因为相关转让需要得到当地监管机构的批准。虽然Holdco已透过其一间或多间附属公司与在每个上述司法管辖区持有网上许可证的Codere Group相关实体订立重组协议,以监管(其中包括)该等许可证的商业使用,但Codere Online将依赖于Codere Online所不能控制的其他因素,即被许可人的良好声誉及其许可证的维持,以及Codere Online将面临类似于墨西哥后进先出所面对的风险,如下一段所述。有关重组协议的更多信息,请参阅“某些关系和关联方交易--材料协议.”

在墨西哥,没有计划将现有的许可证(由Codere集团的全资实体LIFO拥有)转让给Holdco或其子公司之一。在该司法管辖区内,Codere Online透过与LIFO的“ASocial ación en Participación”或“AenP”(一间非注册合营企业)营运,根据该合资企业,Codere Online透过SEJO经营网上博彩业务,并有权收取任何已分配利润的99.99%,而LIFO则有权收取任何该等已分配利润的余下0.1%。请参阅“某些关系和关联方交易—材料协议—AenP协议有关与后进先出达成的协议的更多信息。因此,Codere Online在墨西哥的业务依赖于Codere Online控制之外的其他因素,即LIFO的良好声誉和其执照的维持。如果后进先出不再继续运营或不维持或续签后进先出许可证,或者后进先出与Codere Online之间出现任何纠纷或分歧,Codere Online可能无法继续在墨西哥运营,这可能会对Codere Online的业务、运营结果和财务状况产生重大不利影响。

此外,如果发现Codere Online或其合作伙伴、被许可人或客户违反了任何相关法规,博彩管理机构可拒绝、吊销、暂停或拒绝续签Codere Online的任何许可证(本招股说明书中提及的Codere Online许可证应被视为包括上述Codere Group在墨西哥、哥伦比亚、巴拿马和布宜诺斯艾利斯市(阿根廷)拥有的许可证),并且如果Codere Online或其合作伙伴、许可证持有人或客户被发现违反任何相关法规,则可处以罚款或没收资产,其中任何一项都可能对Codere Online的业务、运营结果和财务状况产生重大不利影响。请参阅“-在线博彩业受到广泛的监管(包括适用的直接税和间接税、反腐败、反洗钱和经济制裁法律)以及许可证要求。如果Codere Online无法遵守法规或许可要求或任何法规变化,其业务可能会受到不利影响.”

Codere Online在续签现有许可证或获得新许可证方面也可能遇到困难或面临不确定性,特别是在相关法规不明确或发生变化的情况下,或者

如果制定了新法规。Codere Online目前正在续签,并打算在未来三年内续签许多许可证,它不能保证其任何许可证都会续签,或者会以令人满意的条款或在

的基础上及时续签。Codere Online许可证的续订,如果获得批准,可能会受到某些延迟、预付续期费、佳能

税收附加费或在线游戏行业国家和地区法规变化的影响。未来可能会发生其他变化

,这些变化可能会影响Codere Online续订许可证的能力,例如许可证授予过程中的变化(如

公开招标过程)。国家和地区当局的变动也可能影响Codere Online的许可证续签流程,

该流程可能会不时更改。因此,不能保证Codere Online将成功续签其经营许可证,也不能保证新的潜在经济续签条款对Codere Online是合理的或有吸引力的,这可能会对Codere Online的业务、运营业绩和财务状况产生重大不利影响。

此外,即使Codere Online遵守了所有相关义务,在某些情况下,监管机构也可能吊销Codere Online的运营许可证。例如,在墨西哥,戈伯纳西翁秘书(“SEGOB”)拥有授予、续签、撤销或修订许可证的完全和自由裁量权。因此,Codere Online不能保证其运营许可证是否会在相应期限结束前进行修改或续签。此外,在意大利,除其他外,意大利垄断和海关总署可能会以公共利益等理由吊销许可证。西班牙的CDON许可证要求Codere Online建立必要的系统、控制和程序,以确保其在西班牙的运营符合适用的规则、法律和法规。如果采用的系统、控制和程序不足以遵守适用的规则、法律和法规,Codere Online可能被视为违反了CDON许可证的关键条款,这可能会导致其损失。此外,破产事件可能构成对Codere Online的某些许可证的违反,并导致它们被吊销。例如,在墨西哥,如果后进先出申请破产保护,Codere Online运营所依据的后进先出许可证可能会自动被吊销。不能保证Codere Online在破产或其他财务困难的情况下,包括在Codere Newco或Codere New Topco S.A.(Codere Group的母公司)申请或宣布破产时,将维持或能够续签其许可证,因为这种申请或声明可能被视为对Codere Online的偿付能力也有不利影响。

在西班牙,在线游戏受到国家层面的监管,任何想要在多个地区运营在线游戏的运营商(自闭症患者)要求西班牙博彩业监管机构DGOJ颁发通用国家许可证。以零售为基础的博彩活动受区域(自闭症患者)基础上。关于采取措施预防和打击税务欺诈的第11/2021号法律(“第11/2021号法律”)于2021年7月11日生效,制定了打击对内部市场运作有直接影响的逃税行为的政策,并修订了各种税收和博彩法律法规,包括5月27日第13/2011号法律中关于博彩监管的某些条款(“西班牙博彩法”),该法律为西班牙的网络游戏提供了监管框架。第11/2021号法律修订了西班牙博彩法第13条第2款(C)项,规定任何自然人或法人不得持有博彩许可证或授权,如果任何人、股东、高级管理人员、董事或其公司集团的任何其他实体在过去四(4)年中因最终或确定的行政裁决而受到制裁,且有两(2)项或更严重(“木制坟墓“)违反州或地区的博彩法规(自闭症患者)级别。根据西班牙博彩法,两(2)次严重(“墓穴)在两(2)年内被宣布为最终或确定的侵权行为将构成非常严重的(木制坟墓“)侵权和随后的任何严重(”墓穴“)侵权行为可能会非常严重(”木制坟墓“)侵权行为。

CDON已经因违反博彩法规而受到DGOJ和其他当局的制裁,未来可能还会受到制裁。2021年9月24日,CDON收到了DGOJ发起的制裁程序的通知,该程序与一项严重的(墓穴“)因未能阻止至少一名被列入西班牙博彩准入禁令总登记册的个人的在线博彩活动而违反博彩条例。2021年10月7日,Codere Online支付了约9.2万英镑的罚款。此外,2021年12月20日,DGOJ通知CDON与某些营销活动有关的额外制裁程序,这些活动构成了严重的(墓穴“)违反博彩法规。2021年12月29日,Codere Online支付了大约6000英镑的罚款。此外,由于就这些目的而言,Holdco和CDON被视为Codere集团的一部分,它们可能会受到Codere集团其他实体的行动的不利影响。目前尚不清楚修正案是否具有追溯力,或者关于不实施制裁的要求是否仅适用于自第11/2021号法律生效之日起实施的任何制裁。Codere Group在西班牙多个地区经营零售博彩业务(澳大利亚总统府)和它的两家运营公司,Codere Apuestas Galicia,S.L.和Codere Apuestas Extreadura,S.A.U,已受到两(2)项或更多非常严重(“木制坟墓“)在过去四(4)年内违反博彩法规。Codere Online通过授予CDON的CDON许可证在西班牙运营在线游戏。如果DGOJ追溯适用第11/2021号法律,由于对Codere Apuestas Galicia,S.L.和Codere Apuestas Extreadura,S.A.U施加的制裁,CDON许可证可能被终止或不能续签。此外,如果DGOJ不追溯适用第11/2021号法律,如果CDON或Codere集团内的任何其他公司总共受到两(2)或更严重(“木制坟墓“)违反博彩法规在第11/2021号法律生效后,CDON可能没有资格续签CDON牌照。CDON牌照的终止或任何未能续签CDON牌照的情况都可能对Codere Online的业务、运营结果和财务状况产生重大不利影响。

如果不能获得新的许可证,或维护和续签现有许可证,可能会对Codere Online的业务、运营业绩和财务状况产生重大不利影响。

税收的变化或税法的解释或适用可能会对Codere Online的业务、运营结果和财务状况产生重大不利影响。

在Codere Online运营的大多数国家,博彩业都要缴纳重税。可以对包括在线游戏和体育博彩在内的博彩活动征收税收,或者增加税收,或者制定新的更严格的规定。这些现有的或新的税收可能是对Codere Online的活动征收的博彩税或对玩家征收的间接税(例如,对玩家的押金或奖金征收的税)。

近年来,在Codere Online运营的司法管辖区,某些博彩税已经增加,而且可能会继续增加。例如,在2020年,墨西哥的几个州引入了一项新的税收,麦角异黄酮类(玩家押金或现金)。大多数情况下,税率定为10%,尤卡坦州的税率高达16.5%。虽然这项税收目前不影响Codere Online在墨西哥的业务,因为它还没有在LIFO在线服务器注册的墨西哥州(瓜纳华托)引入,但未来可能会在该州实施这种新的税收或类似的税收。由于地区或国家当局征收的博彩税适用于Codere Online收入的很大一部分,博彩税的增加可能会影响受影响业务的盈利能力或盈利可能性,并对其业务、运营结果和财务状况产生重大不利影响。

此外,Codere Online的一些许可证在续签时需要纳税,Codere Online不能确定如果续签其许可证,未来可归因于其许可证的续订费用或佳能税附加费的金额。见“-Codere Online依赖许可证进行运营,如果不续签或终止这些许可证,可能会对其业务产生重大不利影响.”

任何税收的增加,或Codere Online运营可能受到的任何新税收的实施,都将增加其监管或税务合规成本,并可能对其业务、运营结果和财务状况产生重大不利影响。

Codere Online未能遵守有关使用个人客户数据的规定,可能会使Codere Online面临诉讼或导致客户商誉的损失,并影响其业务、运营结果和财务状况。

由于Codere Online的声誉在很大程度上取决于它在客户和其他利益相关者中能够产生的信任,因此,在线游戏业务的实际和感知的完整性和安全性对于吸引游戏客户至关重要。Codere Online收集与其客户和潜在客户有关的信息,用于各种商业目的,包括监管、营销和促销目的。个人数据的收集和使用由Codere Online运营所在的各个司法管辖区颁布的隐私法和其他法规管辖。整个Codere Online处理的大量信息和数据增加了遵守数据保护和隐私法规的挑战。遵守适用的隐私法规可能会增加Codere Online的运营成本和/或对其向客户推销其产品和服务的能力产生不利影响。Codere Online未能或被认为未能遵守适用法律或令人满意地保护个人信息,可能会导致政府执法行动、诉讼或负面宣传,其中任何一项都可能抑制Codere Online发展业务的能力。此外,针对这些规定采取的措施可能会限制Codere Online的营销活动和创新,这是有风险的。相反,Codere Online的营销活动及其促进创新的努力可能会导致合规风险和成本增加。

数据隐私保护需要仔细设计Codere Online的行动和服务,以及强大的内部程序和规则,这些程序和规则可以适应Codere Online在必要时运营的每个司法管辖区的监管变化,所有这些都会带来合规风险。随着Codere Online试图从完全整合到Codere集团中过渡到作为一家独立公司运营,Codere Online可能会在其运营的任何司法管辖区遭遇实施延迟、执行不力或违反适用的数据保护和隐私法规。此外,隐私法规在继续演变,因此,在可预见的未来,实施标准和执法做法可能会继续演变。由于这些法律的不确定性和潜在的相互冲突的解释,这些法律和法规的解释和应用可能在不同的司法管辖区之间不一致,并可能与其他规则或Codere Online的做法相冲突。

在包括墨西哥和西班牙在内的几个司法管辖区,Codere Online有义务向税务机关报告有关客户奖金或超过一定金额的下注金额的某些信息。此外,在西班牙和意大利,Codere Online受欧洲议会和2016年4月27日理事会关于在处理个人数据和自由移动此类数据方面保护自然人的(EU)2016/679号条例(“一般数据保护条例”或“GDPR”)的约束。Codere Online还受采用GDPR的国家法律以及适用于非欧盟成员国的国家数据保护和隐私法的约束。除其他事项外,GDPR还包括Codere Online必须遵守的高度问责标准,例如向个人提供信息通知的严格要求、关于国际数据传输和外包的规则、某些处理业务的强制性数据保护影响评估、内部数据处理登记册的维护、对收集和使用敏感个人数据的限制以及对违反数据安全的强制通知。GDPR对违反数据保护合规行为处以最高可达2000万欧元或公司全球年营业额4%的行政罚款。

此外,这些法律和法规不仅适用于第三方交易,也适用于组成Codere Online的实体和企业以及与Codere Online有商业关系的其他各方之间的信息传输。Codere Online受有关个人数据跨境转移的法律和法规的约束,包括与欧洲经济区(“EEA”)以外的个人数据转移有关的法律。Codere Online依赖于它认为这些法律允许的转移机制。近年来,此类机制受到了更严格的监管和司法审查。如果Codere Online不能依靠现有机制从欧洲经济区或其他司法管辖区转移个人数据,因为适用法律或其他方面不允许这样做,则可以阻止Codere Online转移这些地区用户或员工的个人数据,从而限制数据的转移和处理,在某些情况下,还会限制Codere Online在某些地点的活动。此外,如果Codere Online不遵守GDPR中有关传输客户数据的规定,Codere Online可能面临非常严重的制裁。在这方面,自2020年以来,对违反数据保护的处罚大幅增加,罚款高达数百万欧元。这提高了公众对自己隐私权的认识。因此,如果Codere Online未能以安全的方式持有或传输客户信息,或者如果发生任何个人客户数据丢失,这可能会导致Codere Online现有客户的商誉丧失,并阻止新客户使用其服务或使其面临重大制裁, 这可能会对Codere Online提供服务的方式产生不利影响,或以其他方式对Codere Online的业务、运营结果和财务状况产生重大影响。

尽管作出了努力,Codere Online仍面临数据可能被其或其代表挪用、丢失或披露或处理违反数据保护法规的风险,包括平台和技术服务协议以及赞助和服务协议下的Codere Online的任何服务提供商以及与Codere Online有商业关系的其他方。Codere Online或Codere Online的服务提供商未能维持足够的数据安全并遵守任何相关法律要求,可能会导致实施重大制裁、损害Codere Online的声誉并失去客户和用户的信任,这可能对Codere Online的业务、运营结果和财务状况产生重大不利影响。

疾病的爆发或类似的公共卫生威胁可能会对Codere Online的业务、运营结果和财务状况产生重大不利影响。

疾病或类似公共卫生威胁的爆发,或对此类事件的恐惧,可能会对Codere Online的业务、运营结果和财务状况产生重大不利影响。此外,疾病的爆发可能会导致政府加强限制和监管,包括对Codere Online的人员进行隔离,这可能会对其运营产生不利影响。

新冠肺炎疫情导致体育赛事和体育联赛暂停、缩短、延迟或取消,未来可能会再次发生这种情况,就像过去发生的那样,Codere Online可能没有吸引和感兴趣的体育博彩服务来维持人们对其在线体育博彩产品的足够兴趣。此外,体育联赛赛季的缩短可能会导致在每项运动赛季的整个过程中对体育赛事下注的数量较少。另一方面,针对新冠肺炎疫情而实施的博彩大厅和其他类似场所的关闭或容量限制、封锁和其他措施,已导致在线赌场的活跃度大幅上升。如果新冠肺炎疫情的威胁减弱,零售机构逐渐能够恢复到疫情前的水平或接近疫情前的水平,Codere Online将面临来自这些零售运营商的日益激烈的竞争。更广泛地说,随着在新冠肺炎疫情期间无法获得或有限提供的其他娱乐形式能够恢复运营,Codere Online将面临更激烈的竞争,争夺消费者的自由支配时间和从更多形式的娱乐中获得的收入,这些娱乐形式在新冠肺炎疫情期间无法获得或有限提供。因此,Codere Online的业务、运营结果和财务状况可能会受到不利影响。

如果新冠肺炎疫情持续下去,它可能会影响Codere Online的员工、客户、合作伙伴和供应商,从而对Codere Online的业务、运营业绩和财务状况产生实质性的不利影响。此外,新冠肺炎大流行以及政府或Codere Online可能对这种冠状病毒或其其他变体采取的任何预防或保护措施,都可能导致一段时间的业务中断、客户流量减少和运营减少。新冠肺炎疫情可能还会增加这一“风险因素”一节中描述的许多其他风险。即使在新冠肺炎疫情平息后,Codere Online仍可能因新冠肺炎疫情的全球经济影响、客户动态的变化或其他原因而对其业务产生不利影响,这可能会对Codere Online的业务、运营业绩和财务状况产生实质性的不利影响。

Codere Online的业务可能会受到其运营市场和客户所在地区的波动和其他经济、市场和政治条件的负面影响。

Codere Online目前在西班牙、意大利、墨西哥、哥伦比亚、巴拿马和自2021年12月以来在布宜诺斯艾利斯市(阿根廷)运营。在截至2021年6月30日的六个月中,Codere Online净游戏收入的2560万欧元(或61.5%)来自西班牙,1280万欧元(或30.8%)来自墨西哥,220万欧元(或5.3%)来自哥伦比亚。在截至2020年12月31日的一年中,Codere Online的综合收入中有4830万欧元(或65.4%)来自西班牙,2020万欧元(或27.4%)来自墨西哥,250万欧元(或3.4%)来自哥伦比亚。

Codere Online的业务对可自由支配消费支出的减少特别敏感,预计将继续如此,这受到Codere Online开展业务所在市场的一般经济状况和政治状况的影响。经济收缩最终可能导致就业市场不稳定,经济不确定性,以及客户对疲软或疲软的经济状况的看法,可能会导致对娱乐的需求下降,包括Codere Online提供的在线游戏产品和服务。此外,可自由支配的消费者支出或消费者偏好的变化可能受到就业市场不稳定、感知或实际可支配消费者收入和财富的变化、或对战争和恐怖主义行为的担忧等因素的推动。Codere Online的业务、运营结果和财务状况将受到其运营地区的经济状况和波动的影响。

截至本招股说明书发布之日,Codere Online尤其受到西班牙经济、市场和政治状况的影响。根据西班牙国家统计局的数据,西班牙经济在2020年经历了10.8%的GDP下降(埃斯塔迪斯塔国家研究所)。此外,在长期的政治不确定之后,在某些地区政党的支持下,于2020年1月组建了新的联合政府。鉴于联合党和其他政党的政治议程存在分歧,本届政府的政治状况一直不确定,而且可能继续不确定(特别是在其对博彩业的负面立场方面),这些政党的支持才能在国会获得多数席位。此外,由于具体政策,经济指标可能进一步恶化,导致更大的财政压力、更高的公共债务水平、更高的失业率和更高的赤字。与加泰罗尼亚独立运动相关的政治事件可能会继续造成经济动荡和政治不确定性,减少对Codere Online产品的需求,并对其业务产生负面影响。

Codere Online拥有国际业务,包括在拉丁美洲的新兴国家,这使得Codere Online面临额外的成本和风险。

Codere Online的很大一部分业务位于拉丁美洲,特别是在墨西哥、哥伦比亚和巴拿马。Codere Online于2021年12月在阿根廷布宜诺斯艾利斯市开始运营。此外,在颁布某些法规的情况下,Codere Online打算将其业务扩展到该地区的其他国家,包括巴西、智利、秘鲁、波多黎各、乌拉圭和阿根廷的某些其他地区。由于其国际业务,Codere Online在管理在不同国家开展业务的组织时面临各种风险和挑战,其中包括与以下方面有关的风险和挑战:

|

● |

Codere Online运营或打算运营的国家的一般经济状况; |

此外,Codere Online在新兴经济体的业务可能会加剧其中的部分或全部风险。新兴经济体可能会经历经济表现的大幅波动、政治、劳工或社会动荡、恐怖主义行为或其他暴力事件。此外,在新兴市场运营可能会使Codere Online面临更大的损失风险,原因是被征用、国有化、没收资产和财产或对外国投资施加限制和将投资资本汇回国内。此外,新兴市场经济体的腐败程度往往要高得多。此外,Codere Online的拉美业务使Codere Online面临货币风险,因为许多拉美国家经历了严重的经济衰退、通胀、失业和社会动荡,其经济可能比Codere Online运营的欧洲市场更不稳定,从而导致货币贬值。

上述任何因素都可能对Codere Online的业务、经营结果和财务状况产生重大不利影响。

Codere Online运营货币与欧元之间的汇率波动可能会对其运营结果产生不利影响。

Codere Online的功能货币是欧元。Codere Online的主要非欧元运营货币,主要是墨西哥比索、哥伦比亚比索和阿根廷比索的汇率波动(鉴于最近于2021年12月在布宜诺斯艾利斯市开始运营),不仅可能影响相关地区的经济,而且可能影响Codere Online的业务、运营结果和财务状况。特别是,汇率的波动可能会导致Codere Online的汇兑收益或亏损。因此,Codere Online面临着与这些货币相对于欧元波动相关的风险。见年度合并分拆财务报表附注16和“管理层对财务状况和经营结果的讨论和分析--关于市场风险的定量和定性披露--汇率风险有关欧元对主要外币贬值或升值10%对Codere Online截至2021年6月30日的六个月以及截至2020年和2019年12月31日的年度的合并分割损益表和股本的影响的信息。

Codere Online的非欧元运营实体之一的欧元对任何外币的任何价值的任何增加(减少)都将导致Codere Online与已经投资于此类外币的金额发生未实现的外币折算损失(或收益)。因此,Codere Online可能仅因外币换算而对其所持股份的损益表和资产负债表产生负面影响。

Codere Online可能无法有效地管理其业务增长。

Codere Online打算利用其在西班牙和墨西哥的业务来扩大其在某些高增长的拉丁美洲核心市场(哥伦比亚、巴拿马和布宜诺斯艾利斯市)的业务,一旦这些市场受到监管,就进入新的拉丁美洲市场(巴西、智利、秘鲁、波多黎各、乌拉圭和阿根廷的其他地区),并寻求进入美国庞大的拉美裔市场的选择。作为这种扩张的一部分,Codere Online可能会进行有选择的战略投资,例如在线游戏行业的战略合作伙伴关系和收购。增长可能会给Codere Online的管理资源以及财务和会计控制系统带来巨大的压力,因为它要求管理层确定并执行适当的投资,并随后整合、培训和管理更多的员工。Codere Online可能无法有效地实施和加强实现增长所需的业务、基础设施、系统和流程。此外,Codere Online可能无法吸引、整合、培训、激励或留住更多高素质人员。无利可图的投资或扩张,或无法整合或管理新的投资或扩张,可能会对Codere Online的业务、运营结果和财务状况产生不利影响。

Codere Online可能需要额外的资本来支持其增长计划,而这些资本可能无法以Codere Online可接受的条款获得,或者根本不能。这可能会阻碍Codere Online的增长,并对其业务产生不利影响。

Codere Online打算进行重大投资以支持其业务增长,包括向新市场的扩张,并可能需要额外的资金来应对业务挑战,包括开发新产品和功能、增强现有平台、增加营销费用、改善运营基础设施或收购补充业务、人员和技术。因此,Codere Online可能需要进行股权或债务融资,以获得更多资金。

Codere Online是否有能力在需要时获得额外资本,将取决于其业务计划、投资者需求、Codere Online的经营业绩、资本市场状况和其他因素。如果Codere Online通过发行股权、股权挂钩证券或债务证券筹集额外资金,这些证券可能拥有优先于其目前已发行和已发行股权的权利、优先或特权,其现有股东可能会受到稀释。如果Codere Online在需要时或在令人满意的条件下无法获得额外资本,其继续支持其业务增长或应对商业机会、挑战或不可预见的情况的能力可能会受到不利影响,Codere Online的业务、运营结果和财务状况可能会受到损害。

Codere Online在竞争激烈的商业环境中运营,因此,其市场份额和业务可能会受到其无法控制的因素的不利影响。

在Codere Online运营的许多市场,它面临着来自一些大公司以及其他较小运营商的竞争。此外,与Codere Online竞争的公司可能比Codere Online规模更大,或者可能拥有比Codere Online更多的财务资源,这可能会对其收入和盈利产生实质性的不利影响。竞争加剧可能会对Codere Online在不久的将来实现和维持盈利的能力产生不利影响,甚至根本不会,并可能影响未来的利润率和现金流。此外,Codere Online面临并将继续面临来自零售机构的竞争,包括Codere Group在博彩客户可自由支配支出方面的竞争,其中许多机构在零售和在线渠道之间分配时间,以及来自Codere集团根据关系和许可协议可能开展的某些其他允许的在线博彩和体育博彩活动的竞争。见“-Codere Online可能会受到Codere Newco和Codere Group其他成员采取的或未能采取的行动的影响“以获取更多信息。

现有的技术,以及提议或未开发的技术,可能会在未来变得更受欢迎,并使Codere Online的在线产品利润更低,甚至过时。总体而言,Codere Online能否在在线游戏市场上有效竞争,将取决于其客户对其提供的产品和服务的接受程度。Codere Online不能保证它将能够成功地开发、提供和营销适当的游戏产品和服务,这反过来可能对其业务、运营结果和财务状况产生重大不利影响。

Codere Online还面临来自其他现有和未来的公共和私人零售博彩机构的竞争,包括博彩大厅、老虎机路线运营商,以及潜在的综合目的地度假村。Codere Online也与彩票竞争,尽管程度有限,包括国家、地区和慈善机构的彩票。此外,Codere Online还与非法零售和在线博彩活动竞争,例如规避公共监管的所有形式的投注,特别是离岸博彩和运营商,因为他们无视适用的法规,可能会提供有吸引力的定价、促销或其他服务。这种不受监管的活动可能会从受监管的行业中抽走很大一部分博彩量。特别是,非法投注可能会夺走Codere Online的部分老客户。如果这种游戏形式成功地吸引了Codere Online的客户,其业务、运营结果和财务状况可能会受到实质性的不利影响。

Codere Online的成功有赖于维护和提升“Codere”品牌。

Codere Online已获得Codere Newco的许可,以“Codere”品牌运营,Codere Online的成功在一定程度上取决于其利用该品牌的能力。与Codere Online相比,Codere Online当前和潜在的竞争对手可能拥有更大的知名度和更广泛的客户关系和营销资源。此外,由于Codere Online并不拥有“Codere”品牌,即使其营销努力取得成功,“Codere”品牌的定位也将主要取决于Codere集团的政策和成功。

特别是,Codere集团声誉的任何不利变化都可能反过来对Codere Online的声誉产生不利影响。Codere集团无法维持、提升或加强“Codere”品牌,或Codere集团任何成员或其任何员工的任何行动可能对“Codere”品牌或Codere Online的声誉造成负面影响,都可能对Codere Online的业务、运营结果和财务状况产生重大不利影响。例如,Codere集团近年来对其负债进行了重大的财务重组,目前正在对其负债进行进一步的重大财务重组,这可能会对Codere集团的声誉产生不利影响,从而对Codere Online的声誉和“Codere”品牌产生不利影响。见“-Codere Group对其负债进行了重大的财务重组,这最近影响了其股权结构,并可能影响其战略和运营,包括其履行关联方协议,这可能会对Codere Online产生不利影响.”

此外,Codere集团成员或其任何员工的行为可能会对“Codere”品牌产生负面影响,进而对Codere Online的客户、监管机构或其他各方的信心以及Codere Online的声誉产生负面影响。负面舆论可能源于Codere集团实体在任何数量的活动或情况下的实际或被指控的行为,除其他外,包括运营、与就业有关的违法行为,如性骚扰和歧视、监管合规、数据和系统的使用和保护、满足客户期望,以及监管机构或其他人针对此类行为采取的行动。此外,Codere集团前控股股东的行动,包括针对Codere集团和/或Codere Online的任何法律行动,可能会对Codere集团和/或Codere Online的声誉产生不利影响,转移管理层和关键人员的注意力,导致巨额费用,或以其他方式对Codere Online的业务、运营结果和财务状况产生重大和不利影响。见“-Codere Online是,也可能是法律、行政和仲裁程序的当事人,包括税务和其他与监管当局的纠纷,并可能成为未来可能对其业务产生不利影响的诉讼或纠纷的当事人.”

此外,如果关系和许可协议终止,Codere Online可能会失去“Codere”品牌的使用权。请参阅“某些关系和关联方交易--材料协议--关系和许可协议。在发生控制权变更(描述为非关联第三方或一组相互一致行动的非关联第三方(直接或间接)获得Holdco或SEJO超过50%的股本的实益所有权)或在合并基础上将Codere的几乎所有资产在线出售给非关联第三方或一组相互协调行动的非关联第三方时,除其他终止事件外,关系和许可协议可终止,该事件与任何一方未能履行或遵守任何实质性条款、义务、此类关系和许可协议中包含的条件或协议。为免生疑问,就《关系与许可协议》中此类控制权变更条款的适用而言,Holdco、Codere Newco或Codere Newco未来或当前的一家或多家关联公司、继承人、受让人或收购Codere Newco所有资产和/或业务的任何实体均不应被视为非关联方。

根据《关系与许可协议》,如果“Codere”品牌或任何相关许可商标的使用或注册在该司法管辖区内的适用法律不合法或不允许,或者“Codere”品牌或任何相关许可商标的使用或注册不合理或不寻常,则Codere Online可能也无法在Codere Online不时运营的某些司法管辖区使用或注册“Codere”品牌。有关详细信息,请参阅“某些关系和关联方交易-材料协议-关系和许可协议“开发一个新品牌将需要大量的资源投资,而且不能保证Codere Online在新品牌下成功运营。

上述任何一项都可能对Codere Online的业务、运营结果和财务状况产生重大不利影响。

Codere Online可能会受到Codere Newco和Codere Group其他成员所采取或未能采取的行动的影响。

如果Codere集团的其他成员与Codere Online竞争,Codere Online的业务可能会受到不利影响。为了应对这一风险,作为SEJO和Codere Newco签订的关系和许可协议的一部分,Codere Newco已承诺,除某些例外情况外,不会在其中定义的地区内投资或经营在线游戏业务,或从事其中定义的任何其他受限活动。然而,Codere Newco被允许从事任何受监管的赌博和游戏业务以及只能通过实体零售或其他线下渠道获得的相关服务。此外,在某些情况下,Codere Newco可能会终止关系和许可协议。有关关系和许可协议的其他信息,请参阅“某些关系和关联方交易--材料协议--关系和许可协议。Codere集团可能选择将其投资和资源,包括其营销努力,集中在其线下渠道上,这些渠道与Codere Online的业务竞争,对Codere Online产生不利影响。

此外,由于Codere Online和Codere Group之间的现有关系,Codere Group的成员或其任何员工采取或未能采取的任何实际或据称的行动,如果可能影响“Codere”品牌、他们的许可证、他们与政府或监管机构的关系、他们的客户或以其他方式影响他们的声誉,都可能对Codere Online的业务、运营结果和财务状况产生重大和不利的影响。另见“-Codere Group对其负债进行了重大的财务重组,这最近影响了其股权结构,并可能影响其战略和运营,包括其履行关联方协议,这可能会对Codere Online产生不利影响”, “—Codere Online的成功有赖于维护和提升“Codere”品牌而且,关于Codere集团成员的行为如何影响Codere Online的许可证,Codere Online依赖许可证进行运营,如果不续签或终止这些许可证,可能会对其业务产生实质性的不利影响.”

Codere Group对其负债进行了重大的财务重组,这最近影响了其股权结构,并可能影响其战略和运营,包括其履行关联方协议,这可能会对Codere Online产生不利影响。

Codere集团最近完成了其债务的重大财务重组。作为重组的一部分,Codere集团的业务最近从Codere集团的前西班牙母公司Codere,S.A.转移到了一个新的卢森堡控股公司结构Codere New Topco S.A.。Codere集团的新母公司由Codere Group的某些债券持有人持有多数股权,他们成为了该业务的股权持有人。在股东于2021年12月10日举行的特别股东大会上通过后,Codere,S.A.启动了清算程序,并要求西班牙证券市场监管机构CNMV暂停其股票在西班牙证券交易所的上市并退市。Codere,S.A.的股票在2021年12月17日收盘后被停牌,预计在其最终退市获得批准之前将一直如此。Codere New Topco S.A.的董事会组成与Codere,S.A.的董事会组成有很大不同。重组过程还导致Codere集团各实体的管理机构发生变化,包括Codere Newco董事会。此外,重组过程可能会影响Codere Group向Codere Online提供服务的能力或其履行关联方协议(包括Codere Online目前开展业务所依赖的赞助和服务协议、关系和许可协议、平台和技术服务协议、AenP协议或重组协议)的能力。此外,重组过程可能会对Codere集团的声誉产生不利影响,从而对Codere Online的声誉和“Codere”品牌产生不利影响, 或以其他方式对Codere Online的业务、运营结果和财务状况造成不利影响。

Codere Online依赖Codere Newco及其某些子公司向Codere Online提供某些服务,这些服务可能不足以满足Codere Online的需求,而Codere Online可能很难找到替代服务,或者在与Codere Newco的服务协议终止的情况下,需要支付更多费用来替代这些服务。

在历史上,Codere Newco及其某些子公司提供与某些业务职能相关的某些服务,其中包括一般管理、管理控制、内部审计、沟通、法律、财务管理、人力资本、企业安全支持、平台服务和企业发展等服务。在完成业务合并后,Codere Newco根据Codere Online和Codere Newco之间的赞助和服务协议继续提供其中许多服务。此类服务由Codere Newco直接通过其某些子公司或通过某些第三方服务提供商提供。请参阅“某些关系和关联方交易--材料协议--赞助和服务协议。”

此外,根据平台及技术服务协议,供应商(定义见此)目前为OMSE的在线赌场及体育博彩业务提供若干平台及技术服务,包括人员、客户支持、内部交易人员、技术援助及技术、资讯科技营运、保安及网络保安、系统、通讯、设备、软件许可证及交易服务。请参阅“某些关系和关联方交易-材料协议-平台和技术服务协议。”

虽然这些服务是由Codere Newco及其某些子公司向Codere Online提供的,但Codere Online将依赖它们提供对Codere Online的运营至关重要的服务(包括平台维护),Codere Online修改或实施有关此类服务的运营能力以及Codere Online为这些服务支付的金额可能会受到限制。如果赞助及服务协议或平台及技术服务协议终止,Codere Online可能无法就条款及条件(包括成本及服务质量)取代该等服务或订立适当的第三方协议,与Codere Online分别根据赞助及服务协议及平台及技术服务协议从Codere Newco及提供者处获得的服务相若。尽管Codere Online未来可能会选择完全或部分替换Codere Newco或提供商提供的服务,但Codere Online可能会在替换某些服务时遇到困难,或者无法协商与Codere Online已经或可能在未来生效的优惠定价或其他条款。

Codere Online未能跟上在线游戏市场的技术发展,可能会对其业务、运营业绩和财务状况产生负面影响。

在线游戏产品和服务市场的特点是技术发展迅速,新产品和服务不断推出,行业标准不断发展。这些产品和服务的新特点及其演变要求Codere Online有效地使用技术,并继续改进其技术和信息系统的性能、特点和可靠性。广泛采用新的互联网技术或标准可能需要大量支出来更换、升级、修改或调整Codere Online的技术和系统,这可能会对其业务、运营结果和财务状况产生负面影响。此外,Codere Online依赖于Codere Newco及其某些子公司提供的某些服务,他们跟上任何技术发展或修改、增强、开发或以其他方式实施与这些服务相关的变化的运营能力可能会受到限制。见“-Codere Online依赖Codere Newco及其某些子公司向Codere Online提供某些服务,这些服务可能不足以满足Codere Online的需求,如果Codere Online与Codere Newco的服务协议终止,Codere Online可能难以找到替代服务或需要支付更多费用来更换这些服务“此外,Codere Online未能跟上在线游戏市场的技术发展,可能会对其业务、运营结果和财务状况产生负面影响。

网络游戏和产品受生命周期的影响。此外,消费者对游戏和体育博彩的偏好、受欢迎程度和社会接受度的变化可能会损害Codere Online的业务。

根据Codere Online截至2021年6月30日止六个月的净博彩收入(定义为Codere Online的所有下注总额减去:(I)玩家赢利、(Ii)玩家奖金及(Iii)促销投注),Codere Online约57%的博彩净收入来自其在线体育博彩服务,而约43%来自其在线博彩产品(截至2020年12月31日的年度分别为56%及44%)。在推出网络游戏和产品后,它们的受欢迎程度通常会达到顶峰,然后下降。推出新的网络游戏和产品或修改现有的网络游戏或产品对Codere Online业务的成功运营至关重要。未能推出新的在线游戏或产品或修改现有的在线游戏或产品并留住或吸引客户,以及推出事实证明不受欢迎的新在线游戏和产品,可能会对Codere Online的业务、运营业绩和财务状况产生重大不利影响。

Codere Online的业务取决于其产品对客户的吸引力。Codere Online的产品与各种其他形式的在线和零售游戏以及体育博彩展开竞争。消费者偏好的变化,以及Codere Online无法预测和应对此类变化,或Codere Online的竞争对手更快适应的能力,都可能导致对Codere Online产品的需求减少,并削弱其竞争和财务地位。

在线赌场和体育博彩不仅与传统的博彩和体育博彩机构竞争,而且作为一种消费娱乐形式与其他休闲活动竞争,随着新的休闲活动的出现或其他休闲活动变得更受欢迎,在线博彩可能会失去人气。在线赌场和体育博彩的受欢迎程度和接受度也受到当时社会习俗的影响,社会习俗的变化可能会导致人们对博彩和体育博彩作为一种休闲活动的接受度下降。如果博彩或体育博彩的受欢迎程度因上述任何因素或其他原因而下降,对Codere Online产品的需求可能会下降,这可能会对其业务、运营业绩和财务状况产生重大不利影响。

Codere Online的网络、信息技术系统和会计系统容易出错、损坏和中断,并可能容易受到黑客入侵、网络攻击和系统入侵。

Codere Online提供的在线赌场和体育博彩在很大程度上依赖于Codere Online信息技术系统、软件和网络的可靠性和安全性,这些系统、软件和网络容易受到人为错误、电信网络问题、软件故障、自然灾害、破坏、病毒和类似事件造成的错误、损坏和中断的影响。Codere Online系统的任何中断都可能对所提供的服务质量、消费者需求和销售额产生负面影响,进而可能对其业务、运营结果和财务状况产生重大不利影响。

此外,Codere Online可能容易受到网络攻击,这可能会对其业务产生不利影响。例子包括DDoS(分布式拒绝服务攻击,即旨在使目标用户无法访问网络的攻击)和其他形式的网络犯罪,例如计算机黑客试图访问Codere Online的系统和数据库,这可能会导致系统故障或业务中断,并可能对Codere Online的业务、运营结果和财务状况产生实质性的不利影响。例如,2020年11月,Codere Group遭遇了一次安全事件,其中包括对其数据库的未经授权的查询,据Codere Online所知,这并没有危及用户的账户存款或登录凭证,Codere Group将此通知了西班牙数据保护局。虽然Codere Online将继续实施旨在防止此类攻击的措施,但它们本质上是技术复杂的,可能很难或不可能检测和防御。如果Codere Online的预防措施失败或被规避,Codere Online的声誉可能会受到损害,进而可能对其业务、运营结果和财务状况产生实质性的不利影响。

Codere Online的会计和报告系统也可能出现错误、损坏和中断,并可能导致意外误报财务信息。虽然Codere Online继续开发内部控制和系统,以预测此类风险并提高其会计和报告平台的稳健性,但不能保证Codere Online的会计系统未来不会受到影响。此外,Codere Online的业务可能会受到旨在窃取Codere Online客户个人信息的安全漏洞和系统入侵的重大不利影响。任何此类活动都可能损害Codere Online的声誉,并阻止现有或潜在客户使用其服务,这可能对Codere Online的业务、运营结果和财务状况产生重大不利影响。

现有或未来在线赌场和体育博彩产品和服务的成功,包括利润率,取决于各种因素,可能会经历重大波动。

体育博彩是一个以结果为导向的行业。每个体育博彩事件的定价是基于每个可能结果发生的统计概率。Codere Online的理论利润取决于每个事件的隐含概率。在很长一段时间内,统计模型有望正确地预测输赢比率,并产生预期的理论利润。然而,实际的短期结果可能与隐含的概率大不相同,因此导致Codere Online的利润率(以净博彩收入除以总赌注金额衡量)出现重大短期波动。导致保证金波动的其他因素包括赌注与隐含概率相比分布不均,客户的技能和体育知识,以及大赌注的份额。此外,Codere Online的平台可能错误地发布赔率,或者被错误编程为支付对投注者有利的赔率,并且投注者在赔率得到纠正之前下注。此外,赔率编制者(包括赔率发布平台和网页)和风险管理人员可能会出现人为错误,因此,即使Codere Online的投注产品受到上限赔付的限制,也可能会发生重大波动。对于在线赌场,随机数生成器结果或游戏也可能出现故障,并颁发错误的奖品。由于这些因素的可变性,Codere Online在线赌场和体育博彩的实际收购率(以客户赢利占总赌注金额的百分比衡量)可能与Codere Online估计的理论或预测收购率不同,并可能导致其客户的赢利超出预期。收取费率的变化也有可能对Codere Online的业务产生不利影响, 经营业绩和财务状况。

Codere Online目前和未来的表现取决于其应用程序与主要移动操作系统之间的持续兼容性、第三方平台继续允许分发其产品、高带宽数据能力以及其平台与广泛使用的移动操作系统的互操作性。

Codere Online的用户主要通过其移动设备上的Codere Online应用程序访问其在线游戏和体育博彩产品,Codere Online相信未来将继续如此。为了通过Codere Online用户的移动设备上的应用程序向他们提供产品,Codere Online的应用程序必须与主要的移动操作系统兼容。Codere Online的应用程序依赖第三方平台来分发其产品,其平台与流行的移动操作系统、技术、网络和标准的互操作性,以及持续的高带宽数据能力。与Codere Online没有任何正式关系的第三方控制着移动设备和操作系统的设计。这些各方经常推出新设备,并不时推出新的操作系统或修改现有的操作系统。网络运营商还可能影响在移动设备上下载应用程序或访问指定内容的能力。此外,Codere Online的应用程序依赖第三方平台来分发其产品。Codere Online的游戏和在线体育博彩产品也通过某些网站(Codere.es、Codere.it、Codere.mx、Codere)分发。Co,Codere.pa,Codere.bet.ar),苹果应用商店和谷歌Play商店。

Codere Online应用程序的推广、分发和运营受各自分发平台针对应用程序开发人员的标准条款和政策的约束,这些条款和政策非常宽泛,经常受到更改和解释的影响,可能不会在所有应用程序和地理位置以及所有出版商之间统一执行。此外,Codere Online现在是,也将继续依赖于其平台与其无法控制的流行移动操作系统、技术、网络和标准(如Android和iOS操作系统)的互操作性。此类系统、Codere Online与移动制造商和运营商的关系,或其服务条款或政策中的任何变化、错误、技术或监管问题,都可能对Codere Online的产品功能产生负面影响,降低或消除Codere Online分发其产品的能力,向竞争产品提供优惠待遇,限制Codere Online交付其产品的能力,或征收与交付其产品相关的费用或其他费用,可能会对Codere Online的产品使用和移动设备上的货币化产生不利影响。

此外,Codere Online的产品需要高带宽数据功能来进行时间敏感型下注。如果高带宽能力没有继续增长,或者增长速度慢于通常的预期,特别是对于移动设备,Codere Online的用户增长、留存和参与度可能会受到负面影响。为了通过移动蜂窝网络提供高质量的内容,Codere Online的产品还必须与Codere Online无法控制的一系列移动技术、系统、网络、法规和标准良好配合。特别是,iOS或Android操作系统未来的任何变化(可能会发生)可能会影响Codere Online平台的可访问性、速度、功能和其他性能方面。此外,通过任何对互联网的增长、普及或使用产生不利影响的法律或法规,包括管理互联网中立性的法律,可能会减少对Codere Online产品的需求,增加其业务成本。具体地说,任何允许移动提供商阻止访问内容的法律,或者在其数据网络上以其他方式歧视Codere Online等内容提供商的法律,都可能对其业务、运营业绩和财务状况产生实质性的不利影响。

此外,如果Codere Online的用户在他们的移动设备上访问和使用其平台变得更加困难,如果Codere Online的用户可能选择不在他们的移动设备上访问或使用其平台,或者如果Codere Online的用户选择使用不提供访问其平台的移动产品,Codere Online的用户增长、留存和参与度可能会受到严重损害。此外,如果用于分销Codere Online产品的任何第三方平台限制或禁止在其平台上投放广告,或者开发出阻止Codere Online美国存托股份显示的技术,Codere Online的创收能力可能会受到负面影响。这些变化可能会对Codere Online的业务活动和做法产生实质性影响,如果Codere Online或其广告合作伙伴不能及时有效地适应这些变化,可能会对Codere Online的业务、运营业绩和财务状况产生不利影响。

如果互联网和其他基于技术的服务提供商遭遇服务中断,Codere Online开展业务的能力可能会受到损害。

Codere Online的大部分网络基础设施是由第三方提供的,包括互联网服务提供商和其他基于技术的服务提供商。如果互联网服务提供商遇到任何类型的服务中断,互联网上的通信可能会中断,并损害Codere Online开展业务的能力。互联网服务提供商和其他基于技术的服务提供商可能在未来推出升级或新的移动或其他电信服务,如5G或6G服务,这可能不会成功,从而可能影响Codere Online的用户及时或根本无法访问其平台或产品。不能保证互联网基础设施或Codere Online自身的网络系统将继续能够满足互联网、整个在线博彩业和Codere Online用户的持续增长对其提出的需求。互联网服务提供商和其他基于技术的服务提供商面临的任何困难,以及这些提供商可能做出的某些决定(Codere Online不对此进行控制),包括某些网络流量是否优先于其他流量(I.e..,缺乏网络中立性),可能会对Codere Online的业务产生不利影响。由于依赖第三方而导致的任何系统故障,例如网络、软件或硬件故障,包括网络攻击,都会导致Codere Online用户财产或个人信息的损失,或Codere Online产品供应的延迟或中断,包括其处理现有或增加的流量的能力,可能会导致预期收入损失,Codere Online平台和产品供应中断,导致Codere Online产生巨额法律、补救和通知成本,降低客户体验,并导致用户对Codere Online产品失去信心。其中任何一项都可能对Codere Online的业务、运营结果和财务状况产生实质性的不利影响。

Codere Online依赖第三方提供商来验证其用户的身份和位置,如果这些提供商无法准确地确认用户信息,Codere Online的业务、运营结果和财务状况可能会受到不利影响。

Codere Online不能保证其依赖的第三方地理位置和身份验证系统将有效工作。Codere Online依靠这些地理位置和身份验证系统来确保其遵守适用的法律和法规,并仅在允许其向合法使用产品和服务的客户提供产品和服务的司法管辖区内提供产品和服务。这些系统的任何服务中断都可能阻止Codere Online确保遵守法律要求。此外,从第三方服务提供商收到的有关当前或潜在用户的不正确或误导性的地理位置和身份验证数据可能会导致Codere Online无意中允许未被允许访问其产品的个人访问其产品,或以其他方式无意中拒绝被允许访问这些产品的个人的访问,在每种情况下,都是基于不准确的身份或地理位置确定。Codere Online的第三方地理位置服务提供商依赖于他们从移动设备、操作系统和其他来源获取确定地理位置所需的信息的能力。Codere Online的第三方服务提供商更改、中断或暂时或永久无法访问此类来源,可能会导致他们无法准确确定Codere Online用户的位置。此外,未能维护Codere Online与第三方服务提供商的现有合同或更换这些合同可能会导致Codere Online无法访问运营所需的地理位置和身份验证数据。如果这些风险中的任何一个成为现实,Codere Online可能会受到纪律处分、罚款、诉讼,Codere Online的业务、运营结果和财务状况可能会受到不利影响。

Codere Online的平台包含第三方开源软件组件,如果不遵守基础开源软件许可证的条款,可能会限制Codere Online提供其产品的能力。

Codere Online的平台(其中某些平台是由Codere Group提供的)包含由第三方作者根据“开源”许可证授权的软件模块。开源软件的使用和分发可能比第三方商业软件的使用和分发带来更大的风险,因为开源许可人通常不提供关于侵权索赔或软件质量的支持、担保、赔偿或其他合同保护。此外,此类软件的公开使用可能会使其他人更容易侵入Codere Online的平台。

在过去,曾有针对将开源软件整合到其解决方案中的公司提出的挑战开源软件所有权的索赔。因此,Codere Online可能会受到各方的诉讼,称Codere Online认为是开源软件侵犯了知识产权。如果Codere Online被认定违反或未能完全遵守开源软件许可证的所有条款和条件,Codere Online可能面临侵权或其他责任,或被要求向第三方寻求昂贵的许可证,以继续以经济上不可行的条款提供其产品,重新设计Codere Online的平台,如果无法及时完成重新设计,停止或推迟其产品的提供,或使专有源代码普遍可用,任何这些都可能对其业务、运营结果和财务状况产生不利影响。

围绕游戏行业的负面看法和负面宣传可能会损害Codere Online的声誉,或者导致监管或税收增加。

博彩业可能并一直被视为涉及政治腐败、有组织犯罪、洗钱、逃税和其他犯罪活动的行业,包括Codere Online在内的大多数博彩公司不时面临与其及其合作伙伴参与非法活动有关的指控。

此外,博彩业暴露在各种来源产生的负面宣传和关注中,包括公民团体、非政府组织、媒体来源、地方当局和其他团体和机构。特别是,近年来,公众注意到非法投注和赌博、未成年人参与或涉嫌参与游戏活动、与网络游戏成瘾等社会问题有关的风险以及与数据保护和支付安全有关的风险的调查结果或指控。此外,关于与博彩业相关的社会问题的宣传,即使与Codere Online或其业务没有直接联系,也可能对Codere Online的业务、经营业绩和财务状况产生不利影响。如果人们认为博彩业未能充分解决这些担忧,任何随之而来的政治压力都可能导致博彩业受到更多的监管、税收、广告限制或对Codere Online运营的某些额外控制或限制。未来监管或税收方面的变化可能会对Codere Online的业务、运营结果和财务状况产生实质性的不利影响。

腐败、贿赂和洗钱是Codere Online在活动过程中面临的风险之一。尽管Codere Online做出了努力,但它可能无法阻止违规行为,并可能面临参与非法活动的指控。此外,Codere Online不能保证公众对游戏的负面看法不会导致政府加强对其业务的审查,或对其或其合作伙伴的不当行为或非法活动的指控,或可能增加的义务和控制,其中任何一项都可能对Codere Online的业务、运营结果和财务状况产生实质性的不利影响。

此外,为了建立和维持其业务,Codere Online必须保持其客户、供应商、分析师和其他各方对其产品和服务、长期财务可行性和业务前景的信心。由于围绕游戏行业的负面看法以及其他基本上不在Codere Online控制范围内的因素,保持这种信心可能特别具有挑战性。如果Codere Online失去客户、供应商、分析师或其他各方的信任,这可能会对Codere Online的业务、运营结果和财务状况产生重大不利影响。此外,Codere集团成员或其任何员工的任何行动都可能对“Codere”品牌或Codere Online的声誉造成负面影响,可能会对Codere Online的业务、经营业绩和财务状况产生重大不利影响。

Codere Online依赖于其提供安全的在线游戏产品以及维护其员工的诚信和声誉的能力。

网络游戏运营的诚信和安全是吸引和留住客户的关键因素。Codere Online致力于为其员工设定严格的个人诚信标准,并为其提供给客户的在线游戏系统设定安全标准。Codere Online在这方面的声誉是其与政府当局进行商业交易的一个重要因素。因此,指控或发现Codere Online或其一名或多名现任或前任员工的非法或不当行为,或实际或据称的系统安全缺陷或故障,可能会对Codere Online的业务、运营结果和财务状况产生重大不利影响。

Codere Online可能无法检测到其客户或第三方的洗钱或欺诈活动。

Codere Online面临着客户和第三方洗钱和欺诈活动的风险,包括在线客户之间的串通,以及使用复杂的计算机程序在其在线游戏平台上自动玩技能游戏。关于Codere Online的在线博彩活动,Codere Online实施了内部控制系统,监控不寻常的交易量或模式,并筛选客户的个人详细信息,以将洗钱和欺诈风险降至最低。然而,Codere Online可能不会成功地保护其客户和自己免受此类活动的影响。此外,Codere Online可能成为包括犯罪组织在内的第三方从事欺诈活动的目标,例如试图破坏其处理和收集支付信息的系统,或试图利用其博彩服务从事洗钱活动。

Codere Online的网络合作伙伴被要求遵守适用的法律,包括与识别下注客户相关的法律。虽然Codere Online有适当的控制措施,但它可能无法检测到它或其Codere Online的网络合作伙伴违反了适用的法律或其政策。如果Codere Online未能成功保护其客户或其自身免受洗钱和欺诈活动的影响,Codere Online可能会受到刑事制裁和行政罚款,并可能直接蒙受损失或失去其客户基础的信心,这可能会对其业务、运营结果和财务状况产生实质性的不利影响。Codere Online不遵守这些规定可能导致对其董事实施刑事制裁和/或罚款、其他处罚、吊销特许权和许可证或经营禁令,这可能对Codere Online的业务、运营结果和财务状况产生重大不利影响。此外,在意大利,Codere Online受到2001年6月8日经修订的意大利第231号法令(“第231号法令”)的约束,该法令规范了公司实体的准刑事责任,包括因违反反洗钱行为而产生的责任,这些责任符合公司的利益或公司的利益。此外,根据西班牙法律,如果满足《西班牙刑法》中规定的一些要求,Codere Online可被追究刑事责任,特别是要求:(1)犯罪活动是由代表公司行事的人(如公司的法定代表人、董事、代理人)实施的, 等)(2)公司未能履行其对其代表的监督和控制职责(应根据具体情况并考虑所有相关情况确定);(3)公司直接或间接从上述犯罪活动中获利。任何违反第231号法令和《西班牙刑法》第31条之二的行为都可能导致罚款和/或经营禁令,和/或吊销特许权和许可证,因此可能对Codere Online的业务、财务状况和经营结果产生重大不利影响。特别是,反洗钱法律和条例要求,除其他要求外,某些附属公司必须采用和实施控制政策和程序,这些政策和程序涉及“了解您的客户”原则,这些原则符合适用的法规(针对客户和供应商),以及向适用的监管当局报告可疑或不寻常的交易。虽然Codere Online通过了旨在发现和防止Codere Online的网络被用于洗钱活动以及恐怖分子、恐怖组织和其他类型犯罪组织的政策和程序,但这些政策和程序可能无法消除Codere Online的网络被其他各方在其不知情的情况下利用从事与洗钱或其他非法活动有关的活动的风险。如果Codere Online未能发现其客户或第三方的洗钱或欺诈活动,它可能会受到相关当局的罚款和其他处罚。Codere Online不能保证相关政府机构不会施加处罚,或者此类处罚不会对其业务产生不利影响, 经营业绩和财务状况。此外,非法游戏可能会从受监管的行业中抽走很大一部分游戏量,并对Codere Online的业务造成不利影响。见“-Codere Online在竞争激烈的商业环境中运营,因此,其市场份额和业务可能会受到其无法控制的因素的不利影响.”

Codere Online可能容易受到玩家欺诈的攻击。

在线游戏行业很容易受到客户通过串通和欺诈进行的攻击。尽管Codere Online采取措施将欺诈行为的机会降至最低,但Codere Online不能保证所有串通和欺诈的情况都会被检测到。如果Codere Online未能发现玩家之间或玩家与Codere Online的员工或代理商之间的串通和欺诈事件,它可能会因此类串通和欺诈事件而直接蒙受损失。此外,Codere Online参与这些游戏或投注的客户可能也会遭受损失,并可能对Codere Online的产品感到不满。上述任何一项都可能对Codere Online的业务、运营结果和财务状况产生重大不利影响。

此外,Codere Online已经受到影响,并可能在未来继续受到身份盗窃和欺诈案件的影响。在欺诈投诉(如本文定义)等欺诈案件中,犯罪者通常是实施身份盗窃的第三方,并以虚假身份开设Codere播放器帐户,欺诈受害者被犯罪者指示将一定金额存入其中,之后犯罪者未经受害者同意通过自动取款机提取。请参阅“商业-法律诉讼了解更多有关欺诈投诉的信息。截至本招股说明书发布之日,已查明的欺诈案件涉及的金额尚未达到实质性水平。然而,任何此类欺诈案件都可能导致对Codere Online施加民事和刑事处罚和制裁,并可能影响Codere Online续签任何许可证的能力,包括CDON许可证,这可能单独或总体上对Codere Online的业务、运营结果和财务状况产生重大不利影响。

Codere Online产品和服务的欺诈或其他类型滥用的数量或频率的增加可能会对Codere Online产生声誉影响,并可能降低客户对Codere Online及其产品和服务的信心,这可能导致不利的媒体报道或宣传,并对Codere Online或整个在线博彩业施加进一步的监管限制。上述任何因素都可能对Codere Online的业务、经营结果和财务状况产生重大不利影响。

Codere Online的知识产权可能会受到第三方的侵犯或挪用,或受到第三方侵犯权利或挪用公款的指控。

Codere Online的知识产权组合基本上由许可的知识产权组成,包括根据关系与许可协议许可的“Codere”商标,该协议在某些关系和关联方交易-材料协议-关系和许可协议“Codere Online依靠著作权法和商标法、商业秘密保护、保密和保密协议以及其他合同条款的组合来保护其知识产权。不能保证这些努力是充分的,也不能保证第三方不会侵犯或挪用Codere Online的专有权,这可能会损害其业务和竞争地位。例如,顾问、供应商、前雇员和现任雇员可能违反其关于不披露和限制使用其知识产权的义务。此外,拉丁美洲和其他司法管辖区的知识产权法可能提供不同和有限的保护,可能不允许Codere Online获得或保持竞争优势,也可能不阻止Codere Online的竞争对手复制其产品或获得其专有或授权的信息和技术。Codere Online还可能受到侵犯他人或请求方权利的索赔,以确定他人知识产权的范围和有效性。无论这些指控是否属实,都可能要求Codere Online花费大量资源进行诉讼、支付损害赔偿金、重新塑造品牌或重新设计服务、获得第三方知识产权许可,并分散管理层对业务的注意力,所有这些都可能对Codere Online的业务、运营结果和财务状况产生实质性的不利影响。

此外,Codere Online还从第三方获得了知识产权许可,包括根据关系和许可协议以及赞助和服务协议从Codere Newco获得的知识产权许可(见某些关系和关联方交易--材料协议“)。如果这些第三方没有妥善维护或执行受此类许可约束的知识产权,或者如果此类许可终止,Codere Online可能会失去使用许可的知识产权的权利,这可能会对Codere Online的竞争地位或其将某些技术、产品或服务商业化的能力造成不利影响,其中任何一项都可能对Codere Online的业务、运营结果和财务状况产生重大不利影响。

此外,在Codere Online运营的某些司法管辖区内,如果使用或注册任何此类知识产权是不合法的,或该司法管辖区的适用法律不允许使用或注册任何此类知识产权,或者在没有不合理或不寻常的努力的情况下无法使用或注册任何此类知识产权,则Codere Online可能无法使用“Codere”品牌、其他许可的知识产权或其自身的知识产权。见“-Codere Online的成功有赖于维护和提升“Codere”品牌.”

Codere Online是、也可能是法律、行政和仲裁程序的一方,包括与监管机构的税务和其他纠纷,并可能成为未来可能对其业务产生不利影响的诉讼或纠纷的一方。

由于其业务性质,Codere Online正在并可能不时受到多项法律、行政和仲裁程序的影响,包括与监管机构的税务和其他纠纷,并可能在未来卷入法律、行政和仲裁程序或政府当局的调查。见“-网络游戏行业受到广泛的监管(包括适用的直接和间接税、反腐败、反洗钱和经济制裁法律)以及许可证要求。如果不能遵守法规或许可要求或任何法规变化,Codere Online的业务可能会受到不利影响。Codere Online不能保证它将在当前和/或未来的任何纠纷中获胜,任何此类纠纷的任何不利解决方案都可能对其业务、运营结果和财务状况产生实质性的不利影响。

马丁内斯·桑佩德罗家族在2016年4月之前一直是Codere集团的控股股东,在过去四年里,他们对Codere集团、其董事或高级管理层提出了几项行政、民事、商业和刑事索赔。虽然到目前为止,这些索赔都没有成功,但不能保证未来的索赔或等待裁决的索赔也会得到有利于Codere集团、其董事或高级管理层的解决。正如Holdco于2021年11月12日向美国证券交易委员会提交的Codere Group收益业绩演示文稿中首次报告的那样,Codere Online已获悉,Masampe S.L.、JoséAntonio Martínez Sampedro、Luis Jille Martínez Sampedro和Encarnación Martínez Sampedro于2021年7月向西班牙国家法院(一家西班牙联邦法院)提起刑事诉讼(2021年9月修订),因缺乏管辖权而被法院驳回。原告于2021年11月对该决定提出上诉,上诉随后被法院驳回。2021年12月21日,原告对法院驳回上诉的决定提出第二次上诉,第二次上诉于2022年2月3日被法院驳回。根据Codere Online目前获得的信息,Codere Online了解到,起诉书:(I)指控Codere S.A.的某些董事、经理和股东及其各自的某些附属公司和相关方挪用公款和密谋改变物品的价格,包括Codere S.A.的股票、侵犯信息权、通过滥用决议、破产犯罪和不公平管理,以及(Ii)于2021年9月修改,以扩大对洗钱、向避税天堂支付款项和从避税天堂支付款项的某些指控, 违反数据保护规则,泄露与Codere Group在线业务(可能指Codere Online)有关的秘密,以及其某些高管在招聘过程中的某些违规行为,针对Novelly(定义如下)、Mohe Edree、M&G Plc和其他几个相关实体。Codere Online及其现任和前任董事和高级管理人员可能卷入涉及前述投诉或任何相关索赔或指控的诉讼、调查或其他程序,其中任何一项都可能对Codere Online的业务、运营结果和财务状况产生重大不利影响。即使这些索赔被驳回或以其他方式终止,而不向Codere Online及其现任和前任董事和高级管理人员施加责任,为诉讼辩护可能会导致Codere Online的巨额费用,对其声誉产生不利影响,并转移管理层和关键人员的注意力,任何这些都可能对Codere Online的业务、运营结果和财务状况产生重大不利影响。

随着Codere Online业务的发展和扩大,Codere Online有可能无法保持有效的内部控制,其编制及时准确的财务报表或遵守适用法规的能力可能会受到不利影响。Codere Online可能会发现其财务报告内部控制中的重大弱点,可能无法及时补救。

作为一家上市公司,Codere Online将在越来越苛刻的监管环境中行事,这就要求其遵守2002年的《萨班斯-奥克斯利法案》(《萨班斯-奥克斯利法案》)、纳斯达克的监管规定、美国证券交易委员会的规章制度、扩大的披露要求、加速的报告要求以及更复杂的会计规则。萨班斯-奥克斯利法案要求的公司责任包括对财务报告和披露控制和程序建立公司监督和适当的内部控制。有效的内部控制对于Codere Online编制可靠的财务报告是必要的,对于帮助防止财务欺诈非常重要。从2022年开始,Codere Online必须对其财务报告内部控制进行系统和过程评估和测试,以使Holdco管理层能够根据萨班斯-奥克斯利法案第404条的要求,在该年的Form 20-F文件中报告其财务报告内部控制的有效性。在过去,Codere Online从未被要求根据萨班斯-奥克斯利法案测试其内部控制,因此,它可能会遇到及时满足这些报告要求的困难。

Codere Online预计,建立其会计和财务功能以及基础设施的过程将需要大量额外的专业费用、内部成本和管理工作。Codere Online正在加强其内部控制系统,以结合和简化其财务、会计、人力资源和其他职能的管理。实施这种改进的任何中断或困难都可能对Codere Online的控制产生不利影响,并损害其业务。此外,这种干扰或困难可能导致意想不到的费用和转移管理层的注意力。

与DD3以前发布的财务报表相比,DD3对财务报告的内部控制发现了重大弱点,合并DD3可能会带来更多的挑战。见“-与最近完成的业务合并相关的风险--DD3对与DD3以前发布的财务报表有关的财务报告的内部控制发现了重大弱点。这些重大弱点可能会对Holdco准确和及时报告其运营结果和财务状况的能力产生不利影响” and “—与最近完成的业务合并相关的风险-Holdco可能面临诉讼和其他风险,这是由于DD3在财务报告和私募认股权证和DD3 A类普通股的会计方面的内部控制存在重大缺陷。”

此外,Codere Online为加强对财务报告的内部控制而采取的措施不会防止或发现所有错误和所有欺诈行为。一个控制系统,无论其设计和运作如何完善,都只能提供合理的保证,而不是绝对的保证,以确保其目标能够实现。由于所有控制系统的固有局限性,任何控制评价都不能绝对保证不会发生因错误或舞弊而造成的错误陈述,也不能绝对保证所有控制问题和舞弊情况都会被发现。

如果Codere Online不能及时遵守萨班斯-奥克斯利法案第404条的要求,或者如果它无法保持适当和有效的内部控制,Codere Online可能无法生成及时和准确的财务报表。如果Codere Online不能提供可靠的财务报告或防止欺诈,其业务和运营结果可能会受到损害,投资者可能会对其报告的财务信息失去信心,Codere Online可能会受到纳斯达克、美国证券交易委员会或其他监管机构的制裁或调查,任何此类制裁或调查都可能对Codere Online的业务、运营结果和财务状况产生重大不利影响。

Holdco作为一家上市公司运营将导致成本增加,其管理层将花费大量时间致力于新的合规举措。

Codere Online最近成为一家上市公司,它预计将产生大量的法律、会计和其他费用,这些费用不是作为一家私人公司产生的,在Holdco不再是证券法第2(A)节所界定的新兴成长型公司后,这些费用可能会增加得更多。作为一家上市公司,Holdco必须遵守《交易所法案》、《萨班斯-奥克斯利法案》、《多德-弗兰克华尔街改革和消费者保护法》的报告要求,以及美国证券交易委员会和纳斯达克已经通过和即将通过的规则。此外,Holdco已受到美国《反海外腐败法》(“FCPA”)的约束。《反海外腐败法》的反贿赂条款禁止向外国官员提供或承诺提供任何有价值的东西,以获得不正当的商业优势,并要求公司为其员工的行为和代表公司行事的任何第三方以及参与或授权此类行为的个人承担衍生责任。Holdco的管理层和其他人员将需要投入大量时间来实施新的合规举措。此外,Holdco预计这些规则和法规将大幅增加其法律和财务合规成本,并使一些活动更加耗时和昂贵。这些规章制度,再加上Holdco的业务性质,使得Holdco很难从第三方保险商获得董事和高级管理人员责任保险,而且成本高昂。结果, 未来,Holdco可能需要继续为其董事和高级管理人员提供自我保险,或者可能被要求接受保单限制,或者承担更高的成本才能从第三方保险公司获得保险。这些要求的影响也可能使Holdco更难吸引和留住合格的人在Holdco董事会或担任高级管理人员。Holdco也有可能被要求扩大员工基础,并招聘更多员工来支持其作为上市公司的运营,这将增加其未来的运营成本。此外,根据《注册权和锁定协议》,Holdco承担着繁重的义务。为履行这些义务所作的努力可能会转移管理人员和关键人员的注意力,并导致大量费用。

Holdco的管理层没有在美国运营上市公司的经验。

虽然Holdco的高级管理人员一直是Codere Group的一部分,其母公司在西班牙上市,直到Codere,S.A.的股票在2021年12月17日收盘后停牌,并在都柏林泛欧交易所公开交易债务,但在2021年12月1日普通股和Holdco认股权证首次交易之前,他们没有管理美国独立上市公司的经验。Holdco的管理团队可能无法成功或有效地管理其向一家受美国联邦证券法规定的重大监管和报告义务约束的上市公司的过渡。他们在处理与上市公司有关的日益复杂的法律方面的经验有限可能是一个重大劣势,因为这可能需要他们投入越来越多的时间从事这些活动,这将导致用于Holdco业务管理和增长的时间较少。Holdco可能没有足够的人员,在美国上市公司要求的会计政策、实践或财务报告内部控制方面具有适当水平的知识、经验和培训。

与目前或未来的股东或合作伙伴的意见分歧可能会导致推迟决定或未能就重大事项达成一致,从而可能对Codere Online的某些业务产生不利影响。

Codere Online业务的现有或未来股东或合作伙伴之间的意见分歧可能会导致推迟决定或未能就重大事项达成一致,从而可能对Codere Online的某些业务产生不利影响,进而影响Codere Online的业务、运营结果和财务状况。如果不能解决与我们目前或未来合作伙伴的分歧,可能会对Codere Online的业务、运营结果和财务状况产生重大不利影响。此外,Codere Online可能被迫为了其运营利益而做出某些决定,这些决定可能与其当前或未来的合作伙伴不一致,并可能导致诉讼、仲裁或其他法律程序。上述任何一项都可能对Codere Online的业务、运营结果和财务状况产生重大不利影响。

Codere Online依赖于其管理层和关键人员的技能和经验。管理人员或关键和高素质人员的流失,或无法吸引这些人员,可能会对Codere Online的业务产生不利影响。

能否保持Codere Online的竞争地位并实施其业务战略取决于Codere Online的高级管理团队,他们拥有领导全球顶级博彩运营商和数字业务的多年经验,以及在在线赌场和体育博彩领域拥有专业知识的关键人员。

Codere Online的管理团队由摩西·埃德里领导,他于2022年1月成为Codere Online的员工。请参阅“管理层-首席执行官协议“

关于与Edree先生签订的协议以及根据这些协议应支付的赔偿金的资料。Edree先生持有Moha Digital Ltd的多数股权,Moha Digital Ltd又持有游戏品牌在线营销公司Marketplay Ltd 50.1%的股份,Aspire

持有剩余权益。Edree先生还担任Marketplay有限公司营销和战略方面的董事会顾问。

虽然Codere Online和Marketplay Ltd通常在不同的地理市场运营,但我们不能保证由于Edree先生在Marketplay Ltd的所有权利益和咨询关系而不存在或不会产生实际或潜在的利益冲突。如果Codere Online无法成功管理

Edree先生作为Codere Online员工的角色与他在Codere Online的所有权利益和咨询关系之间的任何实际或潜在利益冲突,

Marketplay Ltd或其任何其他所有权权益或关系,另一方面,这可能会对Codere的业务、运营结果和财务状况产生重大不利影响。

此外,Codere Online过去和将来可能会在正常过程中依靠非雇员独立承包人开展业务。这类非雇员独立承包人在将他们的时间和活动分配给与Codere业务有关的事务时可能会有利益冲突。此外,如果根据相关劳动法,任何过去或未来的独立承包商被有关当局确定为雇员,Codere Online可能被发现对此类承包商负有预扣税款、社会保障和其他就业义务。由于上述原因,Codere Online对非雇员独立承包商的依赖可能使其面临可能对Codere Online的业务、运营结果和财务状况产生重大不利影响的风险。

此外,Codere Online无法留住管理团队的某些成员或其他关键人员,可能会对其业务、运营结果和财务状况产生重大不利影响。Codere Online不能保证它能够留住现有的高级管理人员或吸引更多合格的高级管理人员。Codere Online的成功在一定程度上取决于它识别、招聘、吸引、培训和发展其他高素质人才的能力。有经验和高技能的员工需求量很大,对这些员工的竞争可能会很激烈。Codere Online未来可能无法吸引、培养或留住合格的人才,如果做不到这一点,可能会对Codere Online的业务产生不利影响,包括其业务战略的执行。

此外,Codere Online的当地高级管理人员、董事和主要员工通常被要求,股东可能被要求向Codere Online运营所在司法管辖区的博彩管理机构提交申请,并被要求获得许可证或被这些博彩管理机构认为合适。如果博彩当局发现一名高管、董事、关键员工或股东不适合获得许可或不适合继续与Codere Online保持关系,Codere Online将不得不切断与该人的所有关系。此外,博彩管理机构可以要求Codere Online终止雇用任何拒绝提交适当申请的人。上述任何因素都可能对Codere Online的业务、经营业绩和财务状况产生重大不利影响。

组建Codere Online集团的某些实体可能会因其历史上在Codere,S.A.为母公司的合并税务集团中的成员身份而面临纳税义务。

组成Codere在线集团的某些实体是一个合并税务集团的一部分,在Codere,S.A.正在进行的债务财务重组于2021年11月敲定之前,Codere是该集团的母公司,该集团目前由Codere New Topco,S.A.(“Codere Tax Group”)领导。根据西班牙税法,公司在税务集团的成员资格取决于满足某些要求,主要条件是母公司直接或间接参与该公司的股本(目前,至少占子公司股本的75%,如果子公司的股票被允许在受监管的市场上交易,则为70%)。业务合并完成后,Codere集团不再维持Codere Online集团任何实体仍为Codere Tax集团一部分所需的最低参与持股比例。然而,税务合并集团的成员对西班牙公司所得税和增值税债务负有共同责任,这些债务对应于他们是合并税务集团一部分的纳税年度。因此,Codere Online集团的某些实体仍将在其属于Codere Tax Group的税期内承担与Codere Tax Group对应的任何公司所得税和增值税的共同责任。截至本招股说明书发布之日,西班牙税务机关正在进行2017年和2018年的企业所得税审计,以及2017年6月至2018年12月期间的增值税审计,每一项审计都涉及Codere Tax Group的某些实体,包括Codere,S.A.,Codere Newco和Codere Apuestas España,S.L.U。, 虽然审计的范围可以扩大到Codere税务集团的其他实体。如果组成Codere Online集团的实体因其在Codere Tax Group的成员身份而面临纳税义务,Codere Online的业务、运营结果和财务状况可能会受到重大和不利的影响。

Codere Online依赖信用卡和借记卡支付服务提供商和其他金融机构来处理支付和处理其业务产生的现金。

除其他支付方式外,Codere Online还接受客户的信用卡和借记卡支付。某些总部位于美国的信用卡处理和发卡机构目前限制使用信用卡进行在线博彩和游戏交易。如果其他主要的信用卡处理或发卡公司停止接受在线博彩和博彩业务的支付交易,这可能会对Codere Online的业务、运营业绩和财务状况产生实质性的不利影响。

此外,一些博彩监管机构,如英国的赌博委员会,最近已禁止使用信用卡在线(和线下)下注。西班牙等其他市场也在讨论类似的措施。如果在Codere Online运营的任何地区对信用卡或其他支付方式实施任何此类限制,可能会对其业务、运营结果和财务状况产生重大不利影响。

与财务信息和本招股说明书相关的风险因素

Holdco财务报表、中期合并分拆简明财务报表、年度合并分拆财务报表和第三季度合并分拆财务信息不一定指示Codere Online的运营结果和财务状况。

Holdco成立于2021年6月4日,在交易所于2021年11月29日完成之前没有从事任何业务,也没有产生任何收入。在此之前,Holdco唯一的活动是组织活动和为业务合并做准备的必要活动。Holdco预计,由于交易所的完成,其支出(以及较小程度的收入)将大幅增加。