目录

股票表现图表

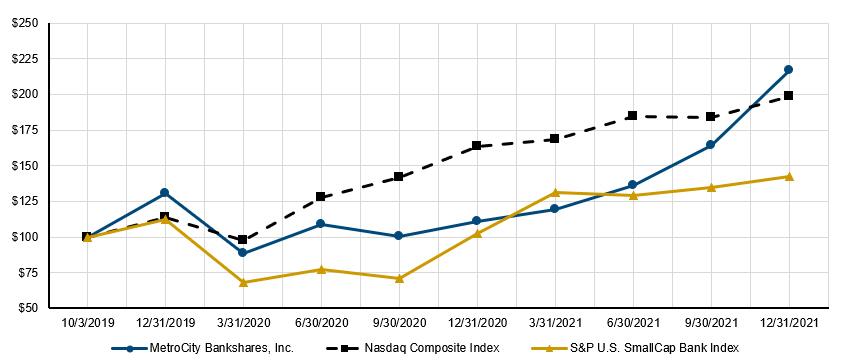

下图将我们普通股的累计总回报与纳斯达克综合指数和标准普尔美国小盘股银行指数的累计总回报进行了比较,这段时间从2019年10月3日开始,也就是我们的普通股在纳斯达克全球精选市场交易的第一天,代码为MCBS,截至2021年12月31日。以下反映了截至收盘的指数价值,假设在2019年10月3日投资于我们的普通股纳斯达克综合指数和标准普尔美国小盘股指数100.00美元,并假设股息再投资(如果有的话)。图中所示的我们普通股的历史价格代表了过去的业绩,并不一定预示着未来的业绩。

索引 |

| 2019年10月3日 |

| 2019年12月31日 |

| March 31, 2020 |

| June 30, 2020 |

| 2020年9月30日 |

| 2020年12月31日 |

| March 31, 2021 |

| June 30, 2021 |

| 2021年9月30日 |

| 2021年12月31日 | ||||||||||

大都会银行股份有限公司。 | $ | 100.00 | $ | 130.78 | $ | 88.25 | $ | 108.84 | $ | 100.68 | $ | 110.93 | $ | 119.13 |

| $ | 136.47 | $ | 164.42 | $ | 217.12 | |||||||||

纳斯达克综合指数 |

| 100.00 |

| 113.98 |

| 97.81 |

| 127.77 |

| 141.86 |

| 163.72 |

| 168.27 |

|

| 184.24 |

| 183.54 |

| 198.74 | |||||||||

标准普尔美国小盘股银行指数 |

| 100.00 |

| 112.53 |

| 68.16 |

| 76.99 |

| 70.66 |

| 102.20 |

| 131.09 |

|

| 129.42 |

| 134.58 |

| 142.27 | |||||||||

发行人购买股票证券

2021年4月23日,该公司宣布,其董事会批准了一项股份回购计划,根据该计划,公司可以回购最多100万股普通股。股份回购计划于2021年4月27日开始,至2021年12月31日结束。回购符合所有美国证券交易委员会规则,包括规则10b-18和其他法律要求,并可部分根据规则10b5-1计划进行,该规则允许在公司否则可能被禁止回购股票的情况下进行股份回购。回购可以不定期在公开市场进行,也可以根据市场和/或其他条件通过私下协商的交易进行。回购计划可随时修改、暂停或终止。

本公司于2021年第四季度并无回购任何普通股。

39