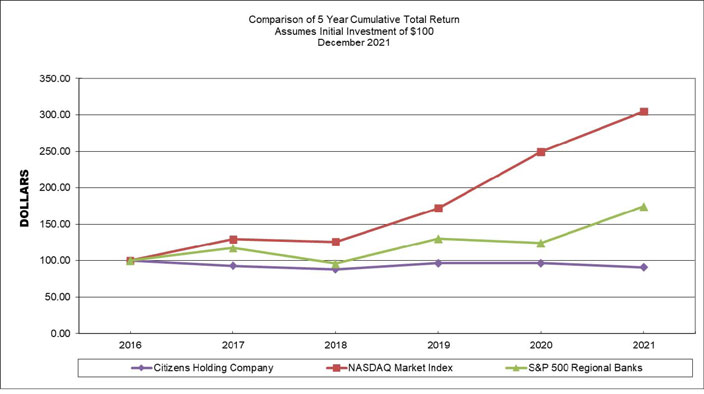

股票表现图表

下图显示了我们普通股的股东累计总回报与纳斯达克综合指数和标准普尔500地区银行指数的累计总回报的比较。标准普尔500地区银行指数取代了晨星地区银行指数在这一分析和未来,因为晨星已经改变了其指数的方法。该图表跟踪了在截至2021年12月31日的最后五个财年中,对我们普通股和每个指数的100美元投资的表现。纳斯达克综合指数和标准普尔500地区银行指数的数据假设股息进行了再投资。所示期间的股东回报以历史数据为基础,不应被视为未来股东回报的指示性指标。

性能图表

2016年12月31日-2021年12月31日

| 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | |||||||||||||||||||

| 公民控股公司 |

100.00 | 93.05 | 88.39 | 96.48 | 96.48 | 90.88 | ||||||||||||||||||

| 纳斯达克大盘指数 |

100.00 | 129.64 | 125.96 | 172.18 | 249.51 | 304.85 | ||||||||||||||||||

| 标准普尔500指数地区性银行 |

100.00 | 117.43 | 96.08 | 130.11 | 124.21 | 174.55 | ||||||||||||||||||

102