目录表

股票表现图表

就交易法第18节而言,本业绩图表不应被视为“征集材料”或已向美国证券交易委员会“存档”,或以其他方式承担该节下的责任,并且不应被视为通过引用将其纳入Progyny,Inc.根据证券法或交易法提交的任何文件中。

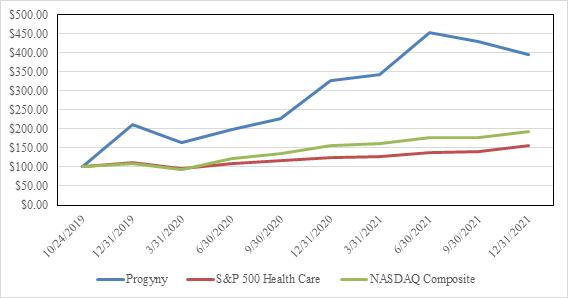

下面的图表比较了我们普通股的累计总回报与(I)标准普尔医疗保健(板块)和(Ii)纳斯达克综合指数的累计总回报,这些股票的初始投资分别为100美元,假设任何股息再投资,则基于收盘价。计量点从2019年10月24日(我们的普通股在纳斯达克开始交易的日期)到2021年12月31日。

首次公开发行以来的累计总回报 | ||||||||||||||||||||||||||||||

公司/指数 |

| 10/24/2019 |

| 12/31/2019 |

| 3/31/2020 |

| 6/30/2020 |

| 9/30/2020 |

| 12/31/2020 |

| 3/31/2021 |

| 6/30/2021 |

| 9/30/2021 |

| 12/31/2021 | ||||||||||

Progyny公司 | $ | 100.00 | $ | 211.15 | $ | 326.08 | $ | 198.54 | $ | 226.38 | $ | 326.08 | $ | 342.38 | $ | 453.85 | $ | 430.77 | $ | 394.54 | ||||||||||

标准普尔500指数医疗保健 | $ | 100.00 | $ | 111.78 | $ | 124.56 | $ | 109.86 | $ | 115.81 | $ | 124.56 | $ | 127.98 | $ | 138.19 | $ | 139.61 | $ | 155.27 | ||||||||||

纳斯达克复合体 | $ | 100.00 | $ | 109.61 | $ | 157.45 | $ | 122.88 | $ | 136.43 | $ | 157.45 | $ | 161.83 | $ | 177.18 | $ | 176.51 | $ | 192.30 | ||||||||||

收益的使用

2019年10月29日,关于我们的IPO,我们发行并出售了6,700,000股普通股,我们的某些出售股东以每股13.00美元的价格向公众发行并出售了4,800,000股我们的普通股,扣除590万美元的承销折扣和360万美元的发售费用后,我们获得的净收益为7760万美元。我们首次公开招股发行和出售的所有股票都是根据S-1表格中的注册声明(第333-233965号文件)根据证券法进行注册的,该声明于2019年10月24日被美国证券交易委员会宣布生效。我们首次公开募股的净收益7760万美元已投资于投资级计息工具。我们首次公开招股所得款项净额的预期用途并无重大变动,这在我们于2019年10月25日提交给美国证券交易委员会的最终招股说明书中有所描述,该说明书是根据与我们的注册声明相关的第424(B)条提交的。

56