附件10.22

Avista公司

绩效奖励协议

本绩效奖励协议(“协议”)由Avista公司、华盛顿公司(“公司”)和Avista公司薪酬和组织委员会(“计划管理员”)指定的第1节中指定的个人(“参与者”)签订。

鉴于,绩效奖是根据2016年1月19日修订并重述的Avista公司长期激励计划(以下简称计划)颁发的。绩效奖励的条款和条件如下所述,并在本计划中列出,该计划通过引用并入本协议。

因此,考虑到本文件和《计划》所载的房舍,现商定如下:

参与者根据本协议获得的所有业绩奖励和任何股息等价物(如下文第5节所述)均受公司董事会通过并不时修订的补偿政策(“补偿政策”)的约束。如果参与者受补偿政策的约束,任何表现奖励和相关股息等值可能全部或部分被没收,根据本协议应支付给参与者或其受益人的任何分配的全部或部分可由公司根据补偿政策收回。

11.1奖励协议。根据本计划授予的绩效奖励应由书面协议证明,该协议应包含计划管理人认为适当且不与本计划相抵触的条款、条件、限制和限制。

11.2继续受雇或服务;获奖权利。本协议、本计划或计划管理人根据本计划或本协议采取的任何行动不得被解释为给予公司的任何参与者或员工保留在公司或任何子公司的雇用的任何权利,或限制公司或任何子公司终止参与者的雇用或服务的权利。

11.3注册。目前,本公司拥有关于该等股份的有效登记声明。本公司打算保持这一登记,但没有义务这样做。如果此类注册失效,参与者将不会获得绩效奖和解或付款,除非根据联邦和州证券法获得注册豁免;此类注册豁免非常有限,可能无法获得。通过接受协议,参与者在此确认他/她已阅读本计划和本协议中题为注册的部分。

11.4没有作为股东的权利。本协议下的任何奖励不应使参与者有权获得任何股息(除股息等值权利奖励中规定的范围外)、投票权或股东的任何其他权利,除非和直到该业绩奖励标的的股票在计划下发行之日不受所有适用限制。

11.5遵守法律法规。尽管本计划中有任何相反规定,董事会仍可自行决定将本计划分成两部分,以限制、限制或有条件地将本计划的任何条款用于符合《交易所法》第16条规定的高级管理人员或董事的参与者,而不对其他参与者限制、限制或约束本计划。

11.6可分割性。本协议任何条款的无效或不可执行性不应影响本协议任何其他条款的有效性和可执行性。如果本协议的任何条款被确定为在任何司法管辖区或对任何人无效、非法或不可执行,或将根据计划管理人认为适用的任何法律取消任何绩效奖的资格,则计划管理人应解释或视为修改该条款以符合适用法律,或者,如果计划管理人确定在不对计划或绩效奖的意图进行实质性改变的情况下不能如此解释或视为修改该条款,则该条款应适用于该司法管辖区、个人或绩效奖,协议的其余部分和任何此类绩效奖应保持完全有效。

兹证明,参与者已签署本协议,本公司已以其名义并代表其签署了本协议,自授予之日起生效。

Avista公司

作者:丹尼斯·弗米勒

总裁与首席执行官

附件1

绩效奖励计划

相对股东总回报指标和目标

2021-2023年业绩周期

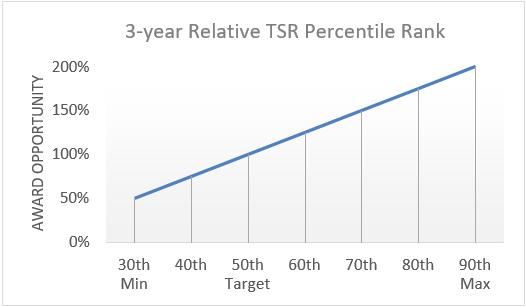

以下图表代表了公司自2021年1月1日至2023年12月31日止的相对三年股东总回报(“TSR”)与目标奖励机会之间的关系。在三年业绩周期结束时交付的股份数量可以从零到根据此指标分配的目标单位数量的200%。股票的实际发行取决于Avista的三年TSR表现,与标准普尔400公用事业指数中报告的同行公司的回报相比,以及我们在其中的排名。要获得根据该指标分配的100%奖项,Avista必须在标准普尔400公用事业指数中的公司中表现在第50个百分位数。要获得200%的奖项,Avista必须排在第90%的百分位数。如果Avista排名低于30%,将不会获得任何股票奖励或现金股息等值权利。股息等值权利于业绩奖励发出时以现金计算及派发。下图显示了TSR排名与各种支出因素之间的关系。绩效奖励是在所示数字之间的绩效结果的直线上插入的。

|

TSR百分位数排名 |

支出(目标的百分比) |

极大值 |

第90位 |

200% |

目标 |

第50位 |

100% |

阀值 |

第三十 |

50% |

|

0% |

TSR是使用标准普尔的Research Insight软件计算的,反映了股价升值加上股息分配和股息再投资的影响。TSR是根据股价变动和股息支付每日计算的,然后在测算期内累计。股息是按不计日期的每股股息计算的。业绩期间的开始和结束股价反映了Avista和同行在截至12月31日的最后20个交易日的平均收盘价。

从一年到下一年,如果标普将一家公司从指数中删除并添加另一家公司,新公司将被纳入排名,被剔除的公司将被排除在外。当一家新公司被加入指数时,它们将被添加到排名中,就像它们从一开始就在排名中一样--前提是周期开始时有定价和股息数据。当一家公司倒闭时

与该公司相关的一切都将被排除在榜单之外,就像该公司从未进入过排行榜一样。

结算公式举例:

假设在三年业绩周期开始时,根据这一指标分配了1,000个业绩奖励单位,并且在三年业绩周期结束后,Avista的TSR排名在第45个百分位数,参与者将获得1,000股或875股Avista普通股的87.5%,外加现金股息等价物。

支出系数(目标的百分比) |

获颁工作表现奖的目标数目 |

|

最终发行的普通股数量 |

|

87.5% |

X |

1,000 |

= |

875股外加现金股息 |

百分位数排名方法:

百分位数排名是使用MS Excel中的PERCENTRANK函数计算的,最初将Avista排除在列表之外。在对Avista进行排名后,结果将舍入到最接近的整数个百分位数。

通过将除Avista之外的所有对等设备的TSR数据从最高到最低排列,可以重复计算。假设最高数据点的百分位数为100.0%,最低数据点的百分位数为0.0%,并且每个数据点的百分位数排名相差相等,则为每个数据点计算相应的百分位数排名。Avista的TSR是通过确定Avista在榜单中的排名,并根据TSR的差异在紧随其上和紧随其后的公司的百分位数排名之间进行内插来计算的。基于样本数据的示例如下:

公司排名 |

TSR |

百分位数 |

1 |

63.6% |

100.0% |

2 |

62.8% |

92.8% |

11(ABC公司) |

32.0% |

28.5% |

12(XYZ公司) |

10.0% |

21.4% |

14 |

4.4% |

7.1% |

15 |

-11.6% |

0.0% |

如果一家公司的TSR为29.1%,得到的百分位数排名将为27.6%,计算如下:27.6%

= 21.4% + [(29.1% - 10.0%) / (32.0% - 10.0%) * (28.5% - 21.4%)]

总股东回报(TSR)方法:

为本协议的目的,建立了一种计算股息再投资向股东的总回报的方法。回报是根据股价变动和股息支付每日计算的,然后在业绩周期内累积。以下是Avista计算TSR时使用的其他假设。

一般假设:

业绩周期的起始股价是通过业绩周期第一天之前截至12月31日的最后20个交易日的平均收盘价来确定的。收盘股价是由业绩周期结束时截至12月31日的最后20个交易日的平均收盘价确定的。出于演示目的,下面的示例使用2018年1月1日至2020年12月31日作为绩效周期。

日期 |

收盘价 |

日期 |

收盘价 |

12/29/2017 |

51.49 |

12/31/2020 |

40.14 |

12/28/2017 |

51.56 |

12/30/2020 |

39.66 |

12/27/2017 |

51.53 |

12/29/2020 |

39.74 |

12/26/2017 |

51.47 |

12/28/2020 |

40.42 |

12/22/2017 |

51.51 |

12/24/2020 |

39.92 |

12/21/2017 |

51.45 |

12/23/2020 |

39.68 |

12/20/2017 |

51.27 |

12/22/2020 |

39.34 |

12/19/2017 |

51.25 |

12/21/2020 |

38.3 |

12/18/2017 |

51.47 |

12/18/2020 |

38.85 |

12/15/2017 |

51.48 |

12/17/2020 |

39.52 |

12/14/2017 |

51.42 |

12/16/2020 |

39.61 |

12/13/2017 |

51.61 |

12/15/2020 |

39.78 |

12/12/2017 |

51.4 |

12/14/2020 |

39.11 |

12/11/2017 |

51.58 |

12/11/2020 |

38.96 |

12/8/2017 |

51.58 |

12/10/2020 |

38.86 |

12/7/2017 |

51.55 |

12/9/2020 |

38.57 |

12/6/2017 |

51.67 |

12/8/2020 |

37.75 |

12/5/2017 |

51.71 |

12/7/2020 |

37.8 |

12/4/2017 |

51.83 |

12/4/2020 |

37.38 |

12/1/2017 |

51.94 |

12/3/2020 |

37.42 |

平均值 |

51.5385 |

平均值 |

39.0405 |

下面的例子反映了股价升值加上股息分配和这种股息的再投资的影响。股息每天都会进行再投资。在这个例子中,使用了每股股息的虚构日期。每日收益是在业绩周期内计算的,然后相加,得出业绩周期内的累计TSR。

日期 |

收盘价 |

分红 |

每日TSR |

11/19/2019 |

47.03 |

0 |

北美 |

11/20/2019 |

46.92 |

0.388 |

0.5911%* |

11/21/2019 |

46.65 |

0 |

(0.5609%) |

11/22/2019 |

46.41 |

0 |

(0.5190%) |

11/25/2019 |

46.80 |

0 |

0.8392% |

11/26/2019 |

46.91 |

0 |

0.2427% |

Cumulative TSR 11/19/2019 to 11/26/2019 |

0.5978% |

||

* [(46.92 + 0.388) / 47.03] -1

附件2

绩效奖励计划

累计每股收益指标和目标

-2021-2023年绩效期

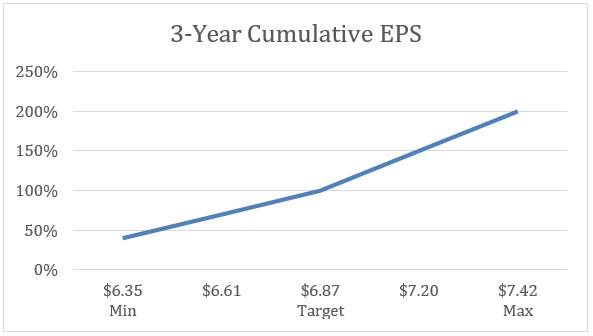

以下图表代表了公司自2021年1月1日至2023年12月31日止的累计每股收益(“CEPS”)与目标奖励机会之间的关系。在三年业绩周期结束时交付的股份数量可以从零到根据此指标分配的目标单位数量的200%。实际的股票发行取决于Avista在三年业绩周期内的CEPS。要获得根据该指标分配的100%绩效奖,Avista必须在三年周期内实现6.87美元的CEPS。要获得200%的奖金,Avista必须达到7.42美元的CEPS。如果Avista的CEPS低于6.35美元,将不会获得任何股票奖励或现金股息等值权利。股息等值权利于业绩奖励发出时以现金计算及派发。下图显示了CEPS和各种支出因素之间的关系。绩效奖励是在所示数字之间的绩效结果的直线上插入的。

|

三年期CEPS |

支出系数 |

极大值 |

$7.52 |

200% |

目标 |

$6.87 |

100% |

阀值 |

$6.35 |

40% |

|

0% |

在三年业绩周期内对业绩进行跟踪,从而侧重于可持续性。

累计每股收益是根据公认会计原则确定的完全摊薄每股收益,可能会进行调整,以消除监管费用、所得税法规变化和/或计划管理人确定的非常规项目或非常项目的影响。

结算公式举例:

假设在绩效周期开始时根据这一指标分配了1,000个绩效奖励单位,Avista在三年内的累计每股收益为7.03美元,参与者将获得1,000股或1,250股Avista普通股的125%,外加现金股息等价物。

支出系数(目标的百分比) |

获颁工作表现奖的目标数目 |

|

已发行普通股数量 |

|

125% |

X |

1,000 |

= |

1,250股外加现金股息 |

使用表1和表2中的示例公式,参与者总共将获得2,000(已授予的业绩奖励的总目标数量)的106.3%或2,125股普通股加现金股息等价物。

|

支出系数(目标的百分比) |

获颁工作表现奖的目标数目 |

|

已发行普通股数量 |

|

TSR |

87.5% |

X |

1,000 |

= |

875 |

CEPS |

125% |

X |

1,000 |

= |

1,250 |

总计 |

106.3% |

X |

2,000 |

= |

2,125 |

接受和确认

本人为该州居民,接受本协议和本计划中描述的绩效奖励,并确认我已收到本协议和本计划的副本。本人已阅读并理解本计划,特此作出陈述、保证和确认,并承担其中规定的赔偿和其他义务。

日期: |

|

|

|

|

|

|

|

|

|

|

雇员签名 |

|

|

|

|

|

|

|

印刷体名称 |