| 以13亿美元收购Power,锚定 杂货中心和战略名称更改 2021年12月 美国商店的必需品零售房地产投资信托基金 |

| 1美国金融信托公司。必要性零售房地产投资信托基金®|ir.americanfinancetrust.com Forward-Looking陈述 本陈述中的某些陈述是“前瞻性陈述”(根据交易法第21E节的定义),包括对未来经营结果的估计预测和拟议收购的影响,反映了公司对未来事件的预期。前瞻性陈述涉及许多风险、不确定性和其他因素,这些风险、不确定性和其他因素可能导致实际结果与前瞻性 陈述中包含的结果大不相同。此类前瞻性陈述包括但不限于市场和其他预期、目标和意图,以及任何其他非历史事实的陈述。 我们潜在的风险和不确定性在我们于2021年2月25日提交给美国证券交易委员会的截至2020年12月31日的10-K表格年度报告以及公司随后提交给美国证券交易委员会的10-Q表格季度报告中题为“1A项-风险因素”的章节中列出。前瞻性陈述自发表之日起发表,除非法律要求,否则我们不承担更新和修改这些材料中包含的陈述以反映改变的 假设、意外事件的发生或未来经营结果的变化的任何义务。以下是与我们有关的一些风险和不确定因素,尽管不是所有的风险和不确定因素,但这些风险和不确定因素可能会导致我们的实际结果与我们的前瞻性陈述中提出的结果大不相同: ▪我们可能无法以有利的条件收购物业,或者我们的物业收购可能不能达到我们预期的效果。 ▪我们受到与大流行、流行病或传染病爆发相关的风险的影响, 例如,持续的全球新冠肺炎大流行,包括对我们的租户及其各自业务的负面影响。 管理我们债务的协议中的▪条款可能会限制我们为A类普通股、A系列优先股和C系列优先股支付股息的能力。 ▪如果我们无法从运营中产生足够的现金,我们可能不得不减少支付的股息金额或寻找其他融资来源。 来自其他来源(如借款、资产出售或股票发行)的▪资金股息限制了我们可以用于的金额投资和其他公司目的。 ▪我们的经营业绩受到经济和法规变化的影响,这些变化对整体房地产市场产生不利影响。 ▪通胀可能会对我们的投资和经营结果产生不利影响。 ▪在拥有物业方面,我们可能会遇到与遵守法律法规和其他成本相关的不可预见的成本,以及其他成本、销售物业的潜在困难以及气候变化造成的潜在损害或损失。 ▪我们的租金收入依赖租户,因此我们的租金收入也依赖于租户。 我们的租金收入依赖于租户,因此,我们可能会遇到其他成本,其中包括与遵守法律法规和其他成本相关的不可预见的成本、销售物业的潜在困难以及气候变化造成的潜在损害或损失。 我们的租金收入视乎租户的成就和经济能力而定。如果租户或租赁担保人宣布破产或资不抵债,我们可能无法 收回根据相关租约到期的余额。 ▪我们的租户可能不是多元化的,包括行业类型或地理位置。 ▪我们零售投资组合的表现一般与零售空间市场以及可能影响我们零售租户的因素(如零售商和消费者越来越多地使用互联网)有关。 ▪我们依赖我们的顾问和物业经理为我们提供高管, 关键人员和我们开展业务所需的所有服务。 ▪我们的所有高管都面临利益冲突,例如,我们与顾问的协议条款造成的冲突和根据协议支付的薪酬冲突,为我们分配投资机会的冲突,以及分配 他们的时间和注意力处理我们的事务的冲突。出现的冲突可能不会以对我们有利的方式得到解决,并可能导致对我们不利的行动。 ▪我们与我们的顾问及其附属公司签订了长期协议,只有在有限的情况下才能终止这些协议。 ▪我们有大量债务,可能无法在到期时偿还、再融资、重组或延长债务。提高利率可能会增加我们的债务偿还额。我们未来可能会产生额外的债务 。 ▪我们的董事会、我们的分类董事会、我们公司结构的其他方面以及马里兰州法律采用的股东权利计划可能会阻止第三方以可能导致溢价收购我们的方式收购我们。 我们的章程中包含的对股权的▪限制可能会抑制我们股票的市场活动,并限制我们的业务合并机会。 ▪我们可能无法继续获得收购资格本文讨论收购81处房产的购买协议,以及出售该公司租赁给赛诺菲的现有房产。这些交易受本公司 控制之外的成交条件约束,可能无法满足。这些交易可能不会按照预期的条件完成,或者根本不会完成,或者可能会被推迟。 |

| 2美国金融信托公司。必要性零售房地产投资信托基金®|ir.americanfinancetrust.com Disclaimers Disclaimers This演示文稿包括对未来经营业绩的估计预测。这些预测不是根据已公布的美国证券交易委员会准则或美国注册会计师协会(BR)制定的财务预测编制和呈报准则编制的。这些信息不是事实,不应被认为必然预示着未来的结果;这些预测是管理层真诚地准备的,并基于许多可能被证明是错误的假设 。可能影响实际结果并导致预测无法实现的重要因素包括但不限于与公司有关的风险和不确定因素,以及在公司截至2020年12月31日的10-K表格年度报告“风险因素”部分、公司随后提交给美国证券交易委员会的10-Q表格季度报告和未来提交给美国证券交易委员会的文件中描述的其他因素 。这些预测还反映了对可能发生变化的某些业务决策的 假设。因此,实际结果可能与估计中包含的结果大不相同。因此,不能保证这些估计会实现。由于各种因素,我们经营的 行业受到高度不确定性和风险的影响,包括在公司于2021年2月25日提交给美国证券交易委员会的截至2020年12月31日的10-K表格年度报告以及公司随后的10-Q表格季度报告中的“风险因素”和“管理层对财务状况和经营结果的讨论与分析”部分描述的那些因素, 向美国证券交易委员会提交的当前Form 8-K报告和Form 10- K年度报告。这些因素和其他因素可能导致结果与这些出版物和报告中表达的结果大不相同。 本演示文稿包含基于行业出版物的有关公司行业的估计和信息。该公司尚未独立核实这些行业出版物中包含的数据的准确性。这些 估计和信息涉及许多假设和限制,敬请您不要依赖或过度重视这些信息。 新冠肺炎疫情给本公司租户的大部分优惠都是在原始租赁期限不变的情况下延期租金或临时租金减免,并认为有可能收取延期租金。 公司的收入确认政策要求,公司必须有可能收取几乎所有到期的租赁付款,并且不提供部分储备或承担部分收回的能力。鉴于新冠肺炎大流行,财务会计准则委员会和美国证券交易委员会同意,对于租赁现金流总额将基本保持不变或低于新冠肺炎相关影响后的租赁,公司可以选择放弃评估原始租赁合同的可强制执行权利和 义务,作为实际权宜之计,将租金优惠视为现有租赁合同下当事人可强制执行的权利和义务的一部分。因此,用于计算 净收入和NAREIT FFO的租金收入没有受到此类延期的重大影响,公司预计也不会受到影响。此外,由于本公司目前认为这些递延金额是可以收取的, 他们已 从AFFO的直线租金增加中排除了GAAP中确认的与这些类型的租金延期有关的金额。相反,对于合同租金已经降低的减税措施,减租反映在 剩余租赁期内,但出于会计目的,这代表永久性的减租,公司相应地降低了其AFFO。 信用评级 证券评级不是买卖或持有证券的建议,可能随时会进行修订或撤回。每家评级机构都有自己的评级分配方法,因此,每个评级都应独立于任何其他评级进行评估 。 |

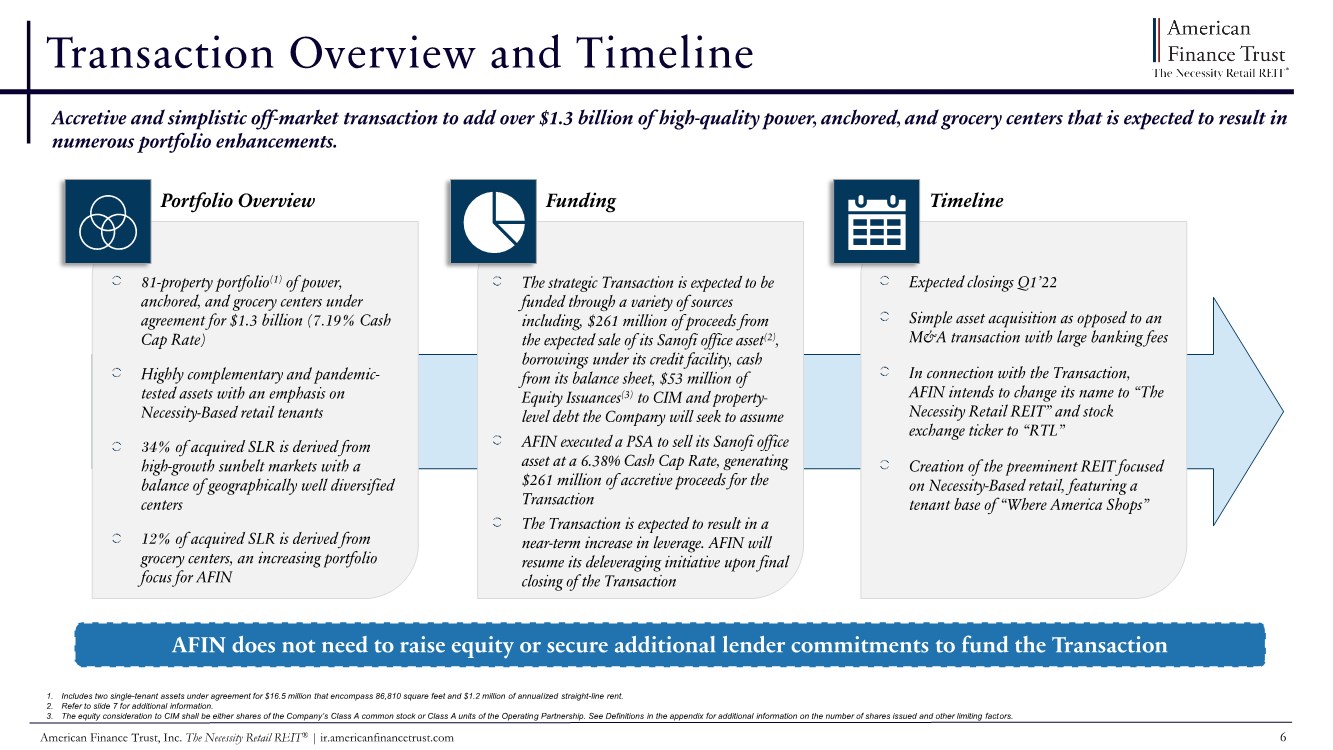

| 3美国金融信托公司。Nessence Retail REIT®|ir.americanfinancetrust.com 执行摘要 afin执行了一项PSA(1),收购了一个由电力、锚定和食品杂货中心组成的81处物业投资组合(2),这些物业主要在与CIM房地产金融信托公司(CIM Real Estate Finance Trust,Inc.)的某些子公司进行的场外交易中以13亿美元的价格出租给全国零售和食品杂货租户(CIM Real Estate Finance Trust,Inc.交易完成后,预计将立即增加每股AFFO(1),增加超过1.13亿美元的年化直线租金(1)(SLR),增强预计(1)前10名租户和 地域多元化,并将写字楼风险敞口从SLR的7%降至1%。AFIN将成为专注于基于必需品(1)零售的卓越房地产投资信托基金(REIT),并与这笔交易有关,AFIN打算更名为“必需品零售REIT”,交易代码为“RTL”。 AFIN以13亿美元的价格为一个由81个房地产组合(2)组成的电力、锚定和食品杂货中心执行了PSA,与CIM的现金上限利率(1)为7.19%。 AFIN预计将通过CIM为这笔交易提供资金。 其信贷安排下的借款、资产负债表中的现金、对CIM的5300万美元股权发行(4)和公司将寻求承担的房地产债务 交易预计将在22年第一季度完成(结构为简单的资产购买,既不向财务顾问收取费用,也不收取收购费用) 交易概述 1.有关资本化条款的完整说明,请参阅附录。 2.包括协议下的两项1,650万美元的单租户资产,包括, 810平方英尺和120万美元的年化直线租金。 3.有关其他信息,请参阅幻灯片7。 4.CIM的股权对价应为公司A类普通股或经营合伙企业的A类单位。有关已发行股票数量和其他限制因素的更多信息,请参见附录中的定义。 交易完成后,预计交易将立即增加每股AFFO,通过大流行测试资产增加显著的规模、多样化和价值 预计临时形式多租户SLR的22%预计将来自杂货中心和向沃尔玛、Publix、H-E-B和Stop&Shop等领先品牌租赁的功能 增值261美元将写字楼资产的预计SLR从7%降低到1% 增强了地域和租户多元化,更加重视高增长的阳光地带市场和基于需求的零售租户 战略理念 该交易将创建专注于基于需求的零售的卓越REIT。预计租户组合将代表“Where America Stores” 在交易中,AFIN打算将其名称改为“The Nessence Retail REIT”,并在新的证券交易所代码“RTL” 名称更改下进行交易,以更好地反映预计租户基础的质量和基于需求的性质 名称和收银机更改 |

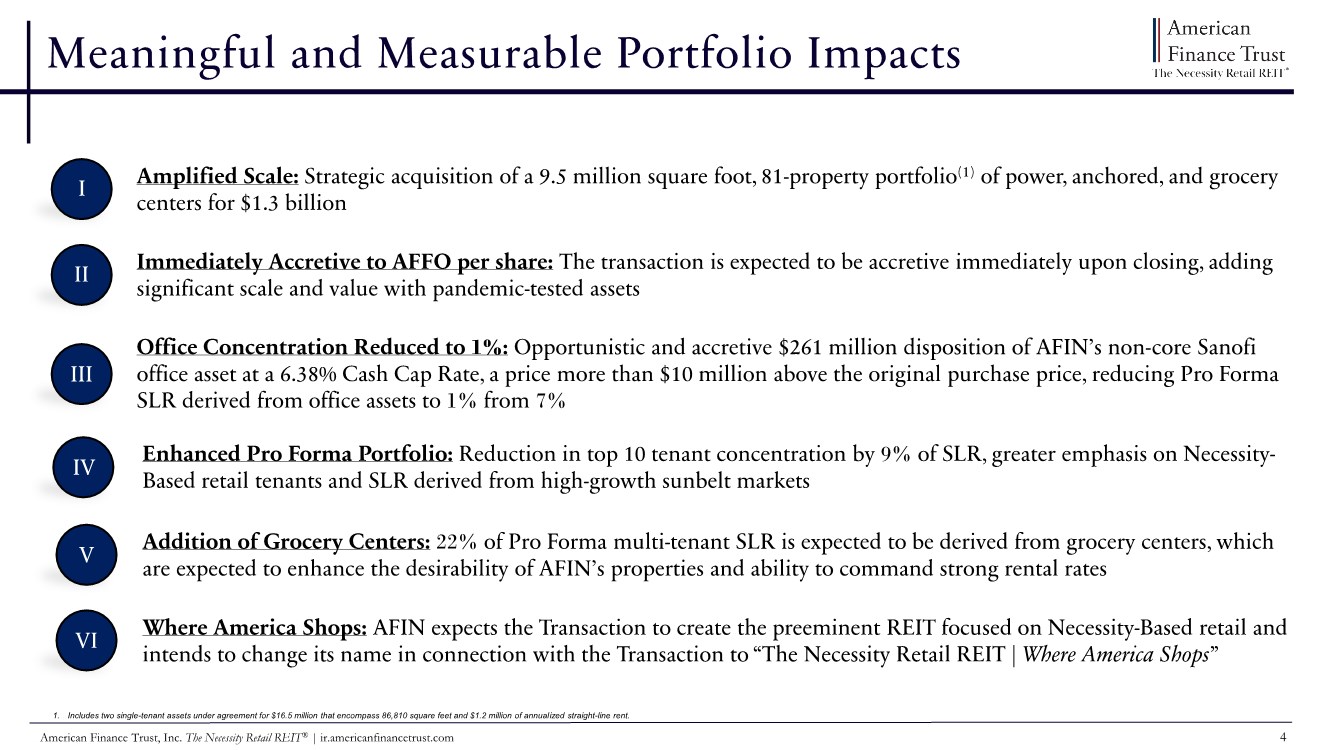

| 4美国金融信托公司。Nessence Retail REIT®|ir.americanfinancetrust.com 有意义和可衡量的Portfolio Impacts I II III IV V Amplified规模:战略性收购一个950万平方英尺、81处物业的电力投资组合(1),以13亿美元的价格锚定和杂货 立即增加每股AFFO:交易预计在完成后立即增值,通过大流行测试的资产增加 显著的规模和价值 增加食品杂货中心:预计22%的临时多租户SLR将来自食品杂货中心,这 预计将增强FIN物业的可取性和获得强劲租金的能力 写字楼集中度降至1%:以6.38%的现金上限费率机会主义和增值地处置FIN的非核心赛诺菲办公资产2.61亿美元 将源自写字楼资产的预计SLR从7%降至1% 增强的预计投资组合:将前10名租户集中程度降低9%的SLR,更加重视基于必需品的零售租户和源自高速增长的阳光地带市场的SLR vi美国商店:AFIN预计这笔交易将创造专注于基于必需品的零售的卓越REIT, 打算在交易中将其名称更名为“The Nessence Retail REIT|Where America Stores” 1。包括协议中的两项单租户资产,协议金额为1,650万美元,总面积为86,810平方英尺,年化直线租金为120万美元。 |

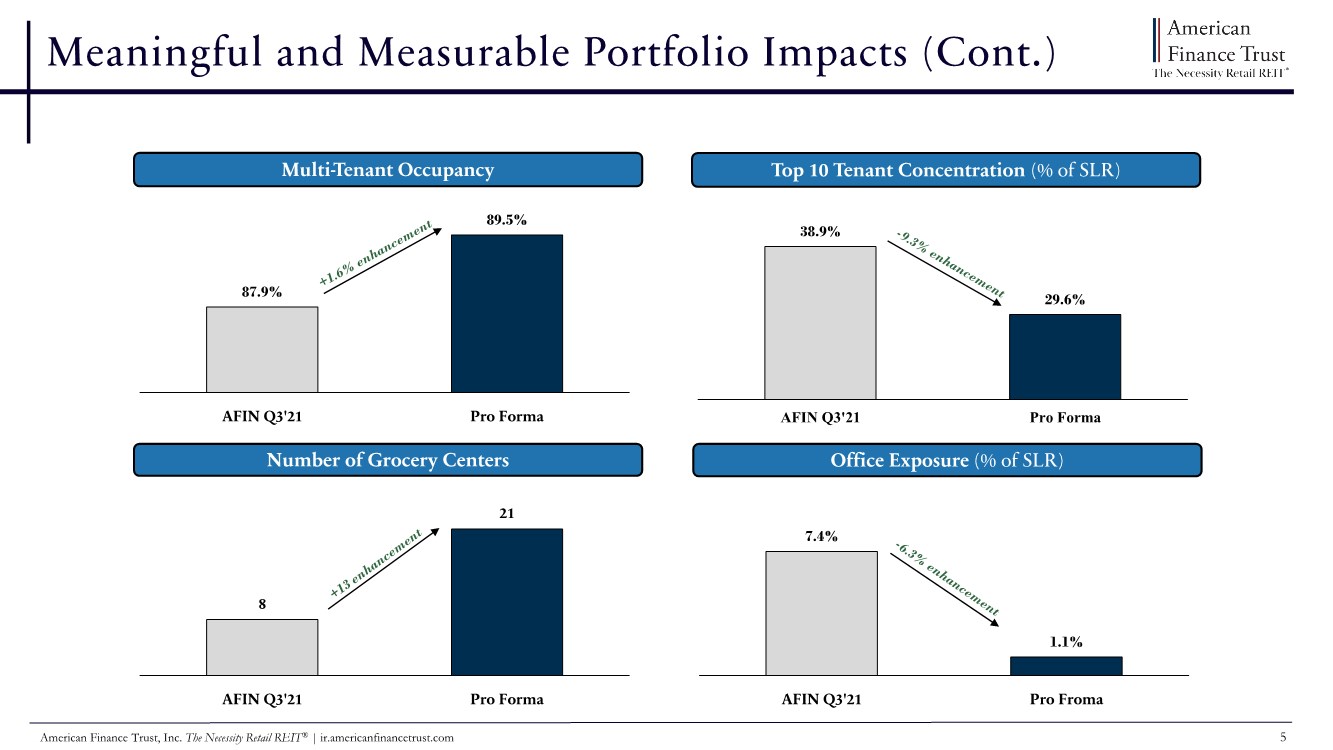

| 5美国金融信托公司,Inc.必要性零售REIT®|ir.americanfinancetrust.com 有意义且可衡量的投资组合影响(续) 多租户入住率 87.9% 89.5% Fin Q3‘21预估 前10名租户集中度(SLR百分比) 38.9% 29.6% Fin Q3’21预估数量 单反) 7.4% 1.1% Fin Q3‘21 Pro Froma |

| 6 American Finance Trust,Inc.The Nessence Retail REIT®|ir.americanfinancetrust.com 交易概述和时间线 投资组合概述为时间表提供资金 增值和简化的场外交易将增加超过13亿美元的优质电力、锚定电力和食品杂货中心,预计将导致 大量投资组合增强。 预计第一季度将于22年完成 简单的资产收购 AFIN打算更名为“The Nessence Retail REIT”,股票代码 更名为“RTL” 创建专注于以必需品为基础的零售的卓越REIT ,其租户基础为“Where America Stores” 这项战略交易预计将通过各种来源 提供资金 包括预期出售其赛诺菲(Sanofi)的2.61亿美元收益向CIM和房地产 发行5300万美元的股权(3)和 级债务公司将寻求承担 AFIN执行PSA以6.38%的现金上限利率出售其赛诺菲办公室 资产,为 交易产生 $2.61亿美元的增值收益 交易预计将导致 近期杠杆率上升 。AFIN将在交易最终 完成后 恢复其去杠杆化计划 81-物业投资组合(1)电力, 锚定,根据 13亿美元(7.19%现金 上限费率)的协议和杂货中心 高度互补性和大流行测试的资产,重点是 基于必需品的零售租户 34%的收购SLR来自 高增长的阳光地带市场, 平衡了地理上多样化的 中心 12%的收购SLR来自 杂货中心, 增加对AFIN的投资组合 AFIN不需要筹集股本或获得额外的贷款人承诺来为交易提供资金 1.包括协议下的两项单租户资产,价值1,650万美元,其中包括86,810平方英尺和120万美元的年化直线租金。 2.有关其他信息,请参阅幻灯片7。 3.CIM的股权对价应为公司A类普通股或运营伙伴关系的A类单位的股票有关已发行股票数量和其他限制因素的其他信息,请参阅附录中的定义。 |

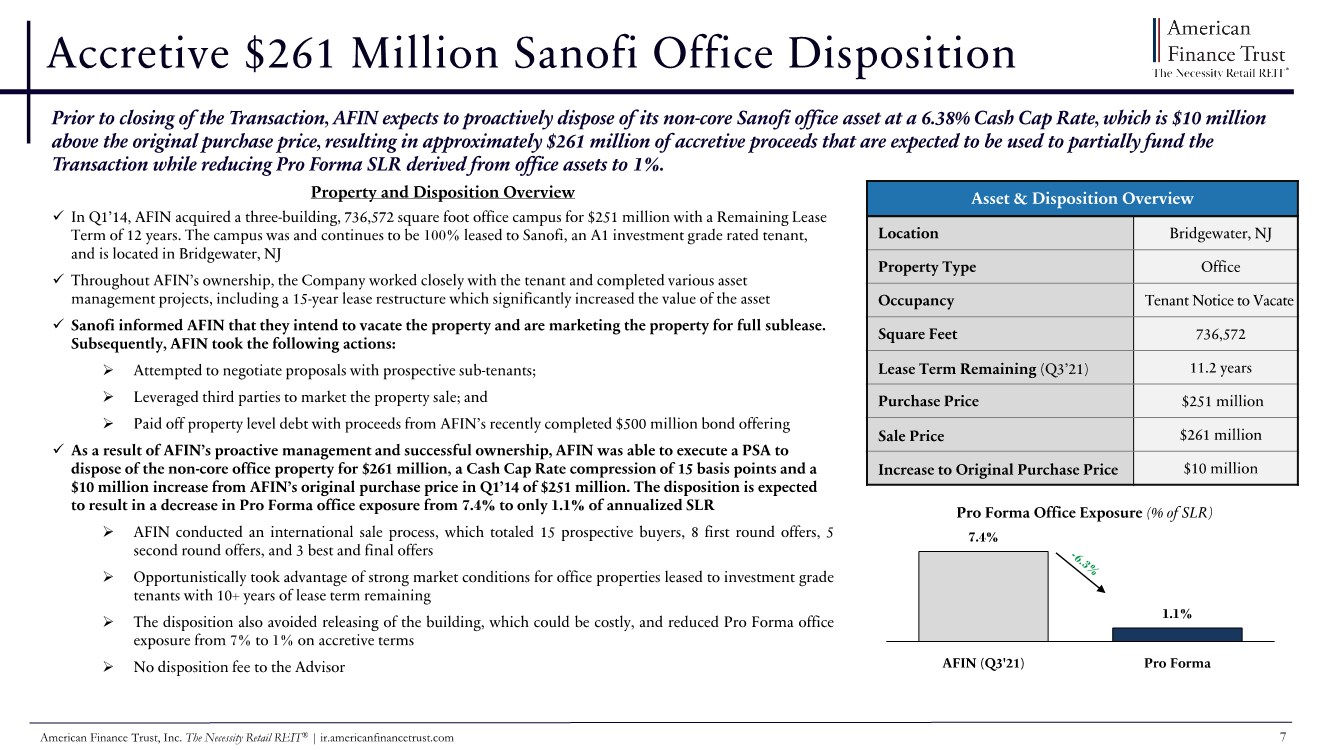

| 7美国金融信托公司必要性零售房地产投资信托基金®|ir.americanfinancetrust.com 增值2.61亿美元赛诺菲办公室处置 财产和处置概述 ✓在2014年第一季度,AFIN以2.51亿美元收购了一个三栋建筑的写字楼园区,剩余租期为12年。该园区曾经并将继续100%租给位于新泽西州布里奇沃特的A1级投资级租户赛诺菲 位于✓的整个过程中,公司与租户密切合作,并完成了各种资产管理项目,包括15年的租约重组,这显著增加了资产的价值 ✓赛诺菲通知FIN,他们打算腾出房产,并将房产出售以供完全转租。 随后,在FIN的收购之后,FIN进行了一项为期15年的租约重组,大幅提升了该资产的价值。 赛诺菲通知FIN,他们打算腾出这处房产,并将其全部转租。 随后,在此之后,FIN ➢杠杆第三方营销物业销售; ➢用AFIN最近完成的5亿美元债券发行所得偿还了物业债务 ✓由于AFIN的积极管理和成功拥有,AFIN能够执行公益诉讼以 以2.61亿美元的价格处置非核心写字楼物业,现金上限利率压缩15个基点,比AFIN在2014年第一季度的原始收购价251美元增加了1,000万美元。 FIN能够以2.61亿美元的价格出售非核心写字楼物业,现金上限利率压缩15个基点,比AFIN在2014年第一季度的原始收购价251美元增加了1,000万美元此次处置预计 将导致预计写字楼风险敞口从年化SLR的7.4%降至仅为1.1%。 ➢进行了国际销售流程,总共有15名潜在买家,8名第一轮报价,5名 第二轮报价, 和3个最佳和最终报价 ➢机会主义地利用了租赁给投资级租户且租期超过10年的写字楼物业的强劲市场条件 ➢处置还避免了释放可能成本高昂的大楼,并以增值条款将临时写字楼的风险从7%降至1% ➢不向顾问公司收取处置费 资产和处置概述 位于新泽西州布里奇沃特的物业 资产和处置概述 地点布里奇沃特,新泽西州 物业572 剩余租赁期(Q3‘21)11.2年 收购价2.51亿美元 销售价2.61亿美元 比原始收购价增加1,000万美元 在交易完成前,AFIN预计将以6.38%的现金上限利率主动处置其非核心赛诺菲写字楼资产,比原始收购价高出1,000万美元 。产生约2.61亿美元的增值收益,预计将用于为 交易提供部分资金,同时将来自写字楼资产的备考单反降至1%。 7.4% 1.1% afin(Q3‘21)备考办公曝险 备考办公室风险敞口(占单反百分比) |

| 8美国金融信托公司。持续增长的必要性零售房地产投资信托基金®|ir.americanfinancetrust.com Well-Positioned 这笔交易预计将创造一个卓越的以必要性为基础的零售房地产投资信托基金,专注于“美国商店在哪里”的租户,并为AFIN提供 独特的增值机会,为其同类最佳的投资组合增加显著的规模、多样化和价值。 根据研究公司Forrester的调查,到2024年,美国72%的零售交易将发生在实体店。 根据国际公务员制度委员会的一项调查,到2024年,美国72%的零售交易将发生在实体店 62%的在线订单是在实体店完成的,这体现了对实体店的强劲和持续需求 有利的 行业顺风 afin预计交易将在完成后立即增加每股AFFO 以7.19%的有吸引力的收购现金上限比率执行的战略性场外交易 立即 afin确定了13项资产,预计这些资产可能会产生大量租赁渠道在完成销售后潜在地提供收益以降低杠杆率 数十年平台,以支持更大的规模和物业管理以及租赁能力,潜在释放更多价值 增值和去杠杆化机会 34%的收购SLR来自高速增长的阳光地带市场和对基于必需品的零售租户的更多敞口 经过大流行考验的投资组合,其特点是杂货中心平衡,高度抵御经济周期 形式互补的投资组合,具有稳定的单租户净租赁投资组合和基于必需品的多租户投资组合,具有显著的租赁电力upside Highly Complementary 81-property投资组合(1),锚定, 和杂货中心,以13亿美元的价格出租给全国领先的零售和杂货租户, 预计将增加1.13亿美元的SLR 前10大租户集中度从SLR的39%降至仅占临时SLR的30%,并以大型上市公司为特色 规模显著 和多元化 1。包括两项协议下的1650万美元的单一租户资产,总面积为86,810平方英尺,年化直线资产为120万美元 |

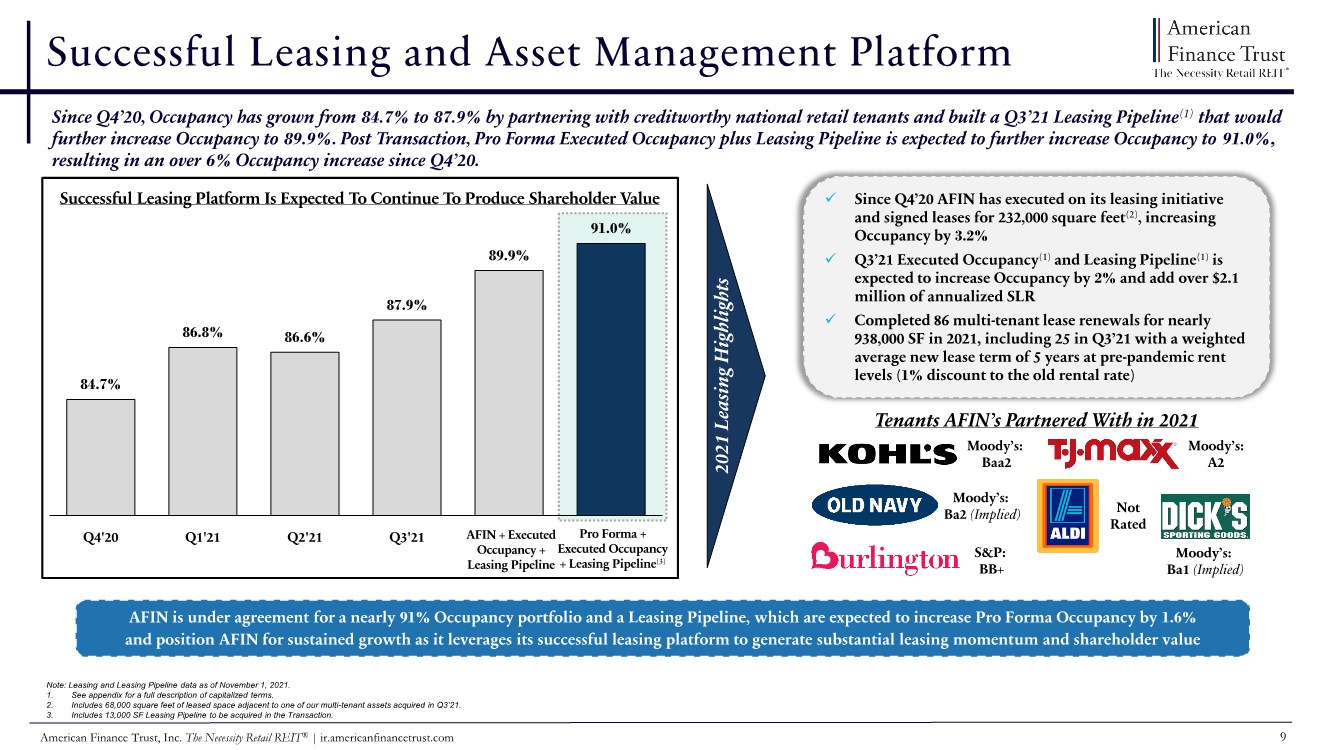

| 9 American Finance Trust,Inc.The Nessence Retail REIT®|ir.americanfinancetrust.com 84.7% 86.6% 87.9% 89.9% 91.0% Q4‘20 Q1’21 Q2‘21 Q3’21 Pro Forma+ Executed Ococory +租赁管道(3) afin+Executed 通过与信誉良好的全国零售租户合作,入住率从84.7%提高到87.9%,并修建了一条Q3‘21租赁管道(1), 入住率将进一步提高到89.9%。交易完成后,预计预计入住率将进一步提高至91.0%, 导致2021年第四季度以来入住率增加6%以上。 2021年第四季度以来的租赁亮点 ✓已执行其租赁计划 并签署了232,000平方英尺(2)的租约,将入住率 提高3.2% ✓Q3‘21执行入住率(1)和租赁管道(1)预计将提高入住率2%,并增加210万美元的年化SLR ✓在2021年完成了86个多租户租约续签了近938,000 SF,其中包括21年第三季度的25个,加权 平均新租期为5年,大流行前的租金 2021年。 1.有关大写条款的完整说明,请参阅附录。 2.包括68,000平方英尺的租赁空间,毗邻我们在21年第三季度收购的一项多租户资产。 3.包括13,交易中将收购000个SF租赁管道。 租户AFIN与In 2021 Moody’s: Baa2 Moody’s: A2 S&P: BB+ Not Rated Moody’s: Ba1(隐含) 穆迪: BA2(隐含) AFIN已就近91%的入住率组合和一条租赁管道达成协议, 预计将增加1.6%的预计入住率 ,并定位于持续增长,因为它利用其成功的租赁平台产生了巨大的租赁势头和股东价值 成功的租赁平台预计将继续产生股东价值 |

| 10 American Finance Trust,Inc.必要性零售REIT®|ir.americanfinancetrust.com 两个大流行测试投资组合的互补匹配 该交易将结合两个高质量的大流行测试投资组合,具有强大的信誉可靠的租户和基于需求的零售方式, 帮助减轻了新冠肺炎疫情的不利影响。 两个经过大流行考验的投资组合的战略组合 84.7% 89.9% Q4‘20 Q3’21+租赁管道 90.1% 91.0% Q4‘20 Q3’21+租赁管道 94% 100% 2020年 多租户百分之百收租 新冠肺炎疫情爆发以来 AFIN迅速应对了这场流行病,专注于租金征收、投资组合稳定性和财务灵活性 ✓在整个新冠肺炎大流行期间收取了大量租金,包括年初至今在整个AFIN投资组合中大约100%的租金征收 ✓AFIN积极与其租户沟通,帮助他们驾驭新冠肺炎流行病,为选定的租户提供运营支持。这减轻了不利的 影响并鼓励了投资组合的稳定 自Q1’20 Increasing Leasing Momentum As新冠肺炎在美国推出大规模疫苗接种以来,由于租户破产而损失不到0.2%AFIN的✓有限投资组合受到影响 自2020年夏秋两季在美国推出大规模疫苗接种以来,随着租户保持并开始在地理位置良好的中心建立新的足迹,AFIN对新租约和续签租约的需求有所增加 随着AFIN租赁渠道的开始,AFIN多租户投资组合的✓入住率预计将从2010年第四季度的84.7%增加到89.9% ✓AFIN完成了86次多租户租约续签,总计近938次, 2021年20000 SF,包括2011年第三季度的25个,在大流行前的租金水平下加权平均新租期为5年 整个投资组合在预期的交易中,入住率预计将从2021年第四季度的90.1%增加到91.0%,因为13,020年第四季度的入住率为90.1%,✓收购的租赁管道中额外的000 SF空间 将随着时间的推移开始 管理层认为,新冠肺炎对经济的不利影响已经过去,AFIN将继续看到租赁需求涌入其位置优越的中心 AFIN在新冠肺炎疫情中的出色表现继续证明,基于需求的零售是美国商店 1.截至2021年11月1日的收集数据。收集资料包括根据对现有租赁协议的修订而支付的全部和部分现金租金,该修订旨在推迟或给予到期或其他现金租金的某一部分租金抵免。收集数据不包括2021年11月1日之后支付的现金租金,这将 应用于前几个季度。 2.包括协议中的两项1,650万美元的单一租户资产,其中包括86,810平方英尺和120万美元的年化直线租金。 (1) |

| 11 American Finance Trust,Inc.Nessence Retail REIT®|ir.americanfinancetrust.com 交易结束后,AFIN将恢复其先前宣布的成功的去杠杆化计划,预计将恢复到与最近几个季度一致的杠杆率水平。 去杠杆化后交易 AFIN预计将通过其信贷安排下假设的物业水平债务和借款为交易提供部分资金。其中 预计将在短期内导致杠杆率上升 交易完成后,预计交易将立即增加每股AFFO,并通过利用其租赁平台和有利的行业顺风,使公司实现持续的 收益增长 交易完成后,AFIN预计将通过以下方式去杠杆化其资产负债表: ✓确定了AFIN打算持有以供出售的2.5亿美元收购资产,有可能在完成出售后提供降低杠杆率的收益 AFIN希望在完成交易后立即开发大量租赁渠道 ✓通过物业收购和多租户租赁活动等外部和内部增长因素增加收益 ✓基金未来以全现金或较低的债务股本比率进行收购 随着时间的推移,✓机会性股票发行 |

| 12美国金融信托公司必需品零售房地产投资信托基金®|ir.americanfinancetrust.com 必需品零售房地产投资信托基金(纳斯达克:rtl)|美国商店所在 这笔交易预计将创建卓越的房地产投资信托基金,专注于以必需品为基础的零售租户,这些租户代表着“美国商店在哪里”。与交易相关的 AFIN打算将其名称改为“The Nessence Retail REIT”,并将证券交易所的股票代码改为“RTL”,将公司更名为 以更好地反映其努力构建的基础租户基础。 专注于必需品零售的美国商店 |

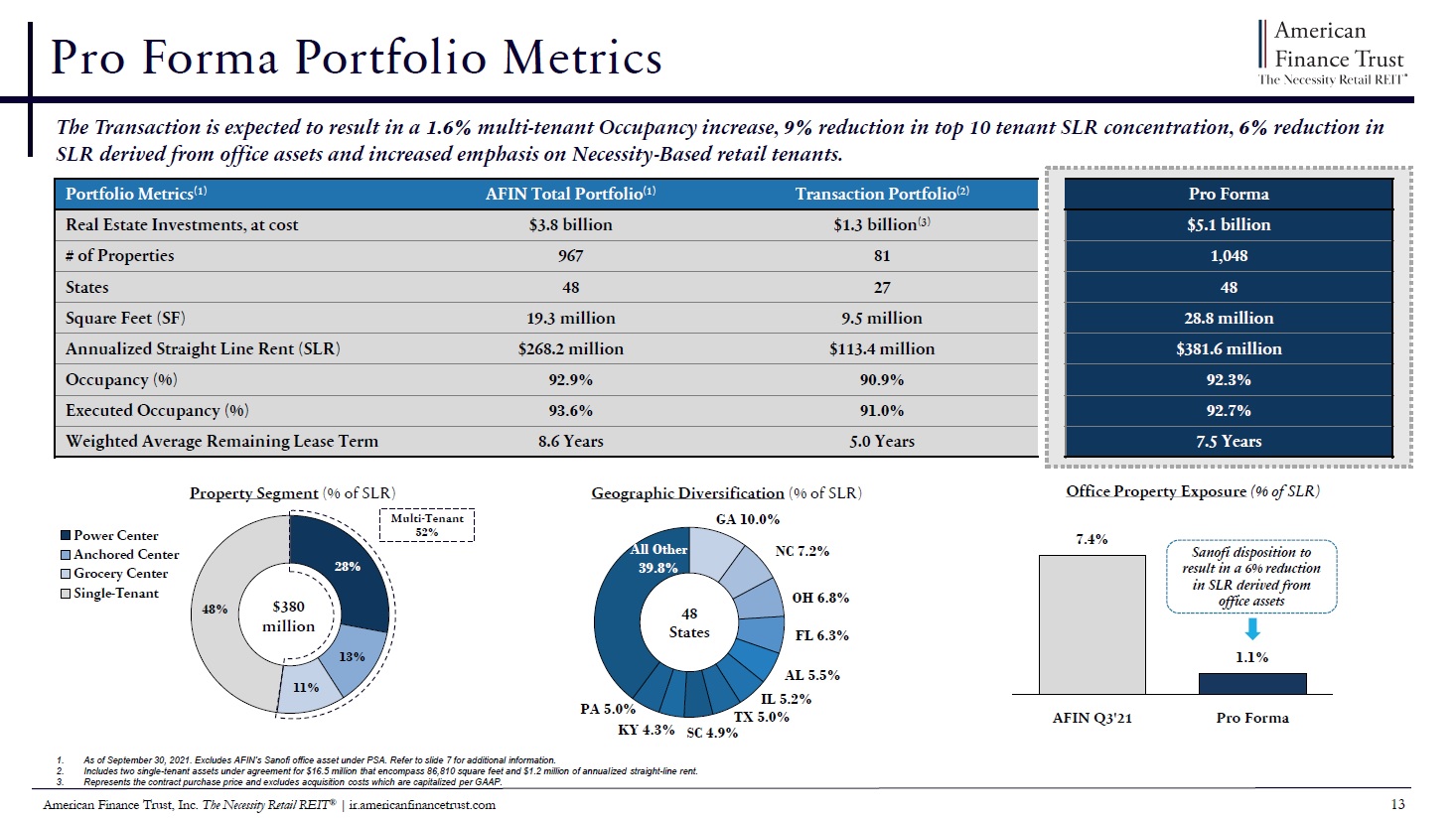

| 13 American Finance Trust,Inc.Nessence Retail REIT®|ir.americanfinancetrust.com Pro Forma Portfolio Metrics 这笔交易预计将导致多租户入住率增加1.6%,前10名租户SLR集中度降低9%,写字楼资产SLR减少6%,并更加重视基于必需品的零售租户。 Portfolio Metrics(1)Afin Total Portfolio(1)Transaction Portfolio(2)Pro Forma 按成本计算$38亿$13亿(3)$51亿 物业数量967 81,048 状态48 27 48 平方英尺(SF)1930万950万2880万 年化直线租金(SLR)$2.682亿$1.134亿$3.816亿 入住率(%)92.9%90.9%92.3% 已执行入住率(%)93.6%91.0%92.7% 租赁期8.6年5.0年7.5年 物业分段(SLR的百分比) $380 百万 地理多样化(SLR的百分比) GA 10.0% NC 7.2% OH 6.8% FL% AL 5.5% IL 5.2% TX 5.0% SC 4.9%KY 4.3% PA 5.0% Br}所有其他 39.8% 48 状态 办公物业暴露(SLR的百分比) 7.4% 1.1% Fin Q3‘21 Pro Forma 赛诺菲处置 导致来自 写字楼资产的SLR减少6% 28% 13% 11% 48%{br租户 多租户 52% 1.截至9月30日,2021年。不包括AFIN在PSA项下的赛诺菲写字楼资产。有关详细信息,请参阅幻灯片7。 2.包括协议中的两项1,650万美元的单租户资产,其中包括86,810平方英尺和120万美元的年化直线租金。 3.表示合同购买价格,不包括按GAAP资本化的购置成本。 |

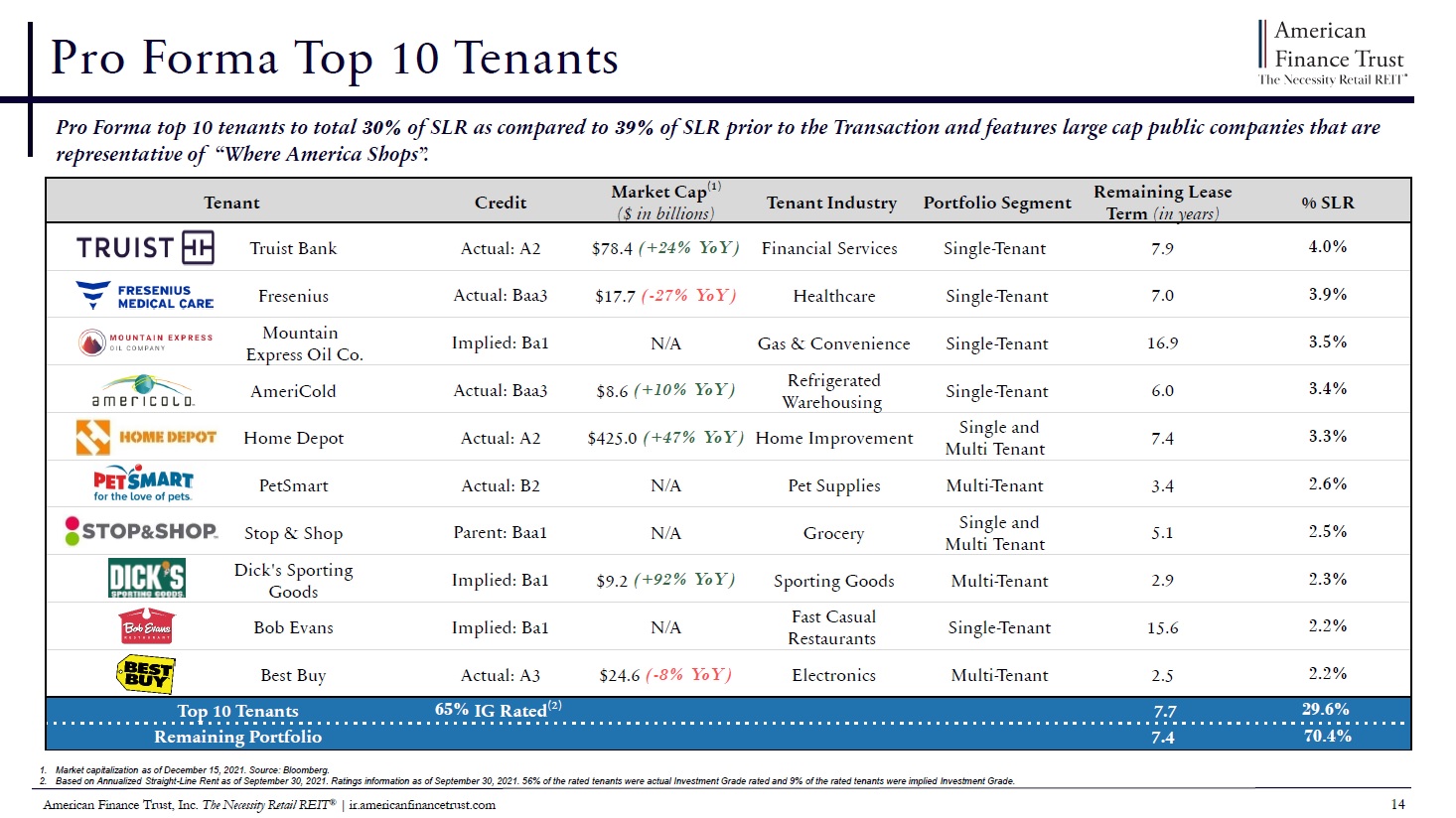

| 14美国金融信托基金,Inc.Nessence Retail REIT®|ir.americanfinancetrust.com 预计前10名租户合计占SLR的30%,而交易前占SLR的39%,并以 代表“美国商店在哪里”的大盘股上市公司为特色。 租户信用市值(1) (以十亿美元计)租户行业组合细分市场剩余租期(年) %租户7.94.0% 费森尤斯实际:BAA3$17.7(-27%同比)医疗保健单租户7.03.9% 山地快递石油公司暗示:BA1 N/A燃气和便利单租户16.93.5% 美国冷藏实际:BAA3$8.6(+10%YoY)冷藏 仓储单租户6.4% 家得宝实际:A2$425.0(+47%7.43.3% PetSmart实际:B2 N/A宠物用品多租户3.4 2.6% Stop&Shop Parent:Baa1 N/A杂货店单一和 多租户5.1 2.5% 迪克体育用品隐含:Ba1$9.2(+92%同比)体育用品多租户2.9 2.3% Bob Evans暗示:Ba1 N/A快速休闲 餐厅单租户15.6 2.2%百思买实际:A3$24.6%(-8%同比)电子多租户2.5 2.2% 前10名租户65%IG评级(2)7.7 29.6% 剩余投资组合7.4 70.4% 1.截至12月15日的市值,2021年。来源:彭博社。 2.基于截至2021年9月30日的直线租金年化。截至2021年9月30日的收视率信息。56%的受评租户为实际投资级租户,9%的受评租户为隐含投资级租户。 |

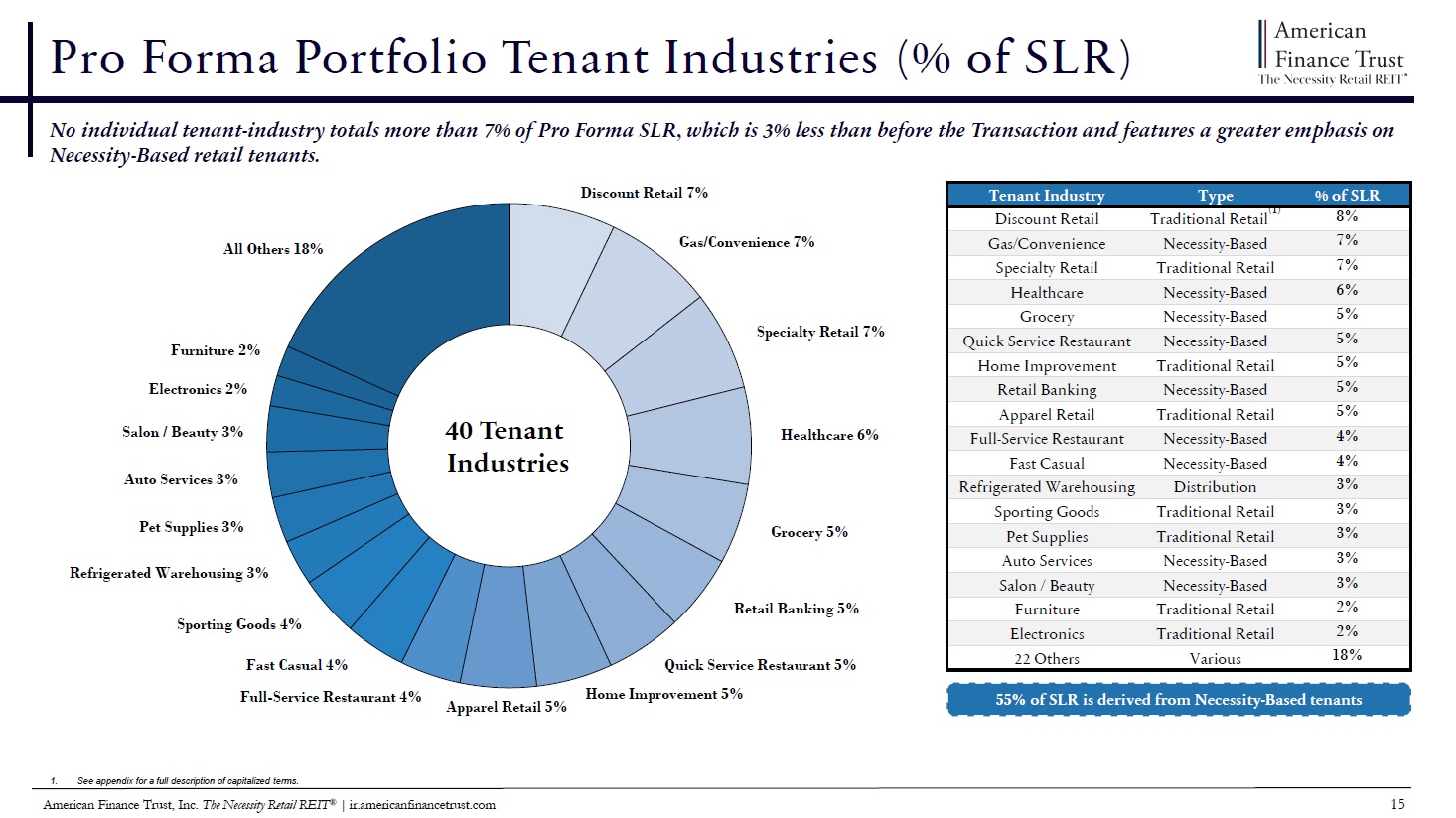

| 15 American Finance Trust,Inc.The Nessence Retail REIT®|ir.americanfinancetrust.com Pro Forma Portfolio Tenant Industries(占SLR的百分比) 单个租户-行业合计占Pro Forma SLR的比例没有超过7%,这比交易前减少了3%,并且更加重视 基于必需品的零售租户。 SLR的租户行业类型% 折扣零售传统零售(1)8% 基于燃气/便利必需品的7% 专业零售传统零售7% 医疗保健必需品基于6% 杂货必需品基于5% 快速服务餐厅基于必需品的5% 5% 全服务餐厅必需品基于4% 快速休闲必需品基于4% 冷藏仓储配送3% 体育用品传统零售3% 宠物用品传统零售3% 汽车服务必需品基于3% 美容/美容必需品基于3% 家具传统零售2% 电子传统零售2% 22其他各种18%医疗保健6% 杂货店5% 零售银行5% 快速服务餐厅5% 家居装修5%服装零售5%全方位服务餐厅4% 快速休闲4% 体育用品4% 冷藏仓库3% 宠物用品3% 汽车服务3% 美容美发3% 电子产品2%源自基于需求的租户 1.有关大写术语的完整说明,请参阅附录。 |

| 16美国金融信托公司,Inc.必要性零售房地产投资信托基金®|ir.americanfinancetrust.com 形式租赁到期日程表 强大的加权平均剩余租赁期为7.5年,到期日程表错开,租赁机会可观。 1% 3% 7%6% 8%9% 14% 5% 9% 5% 35% 1% 4% 9%9%9% 11%12% 5% 7% 5% 28% 0% 5% 10% 15% 20% 25% 30% 35% 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030之后 FIN Q3‘21预案 |

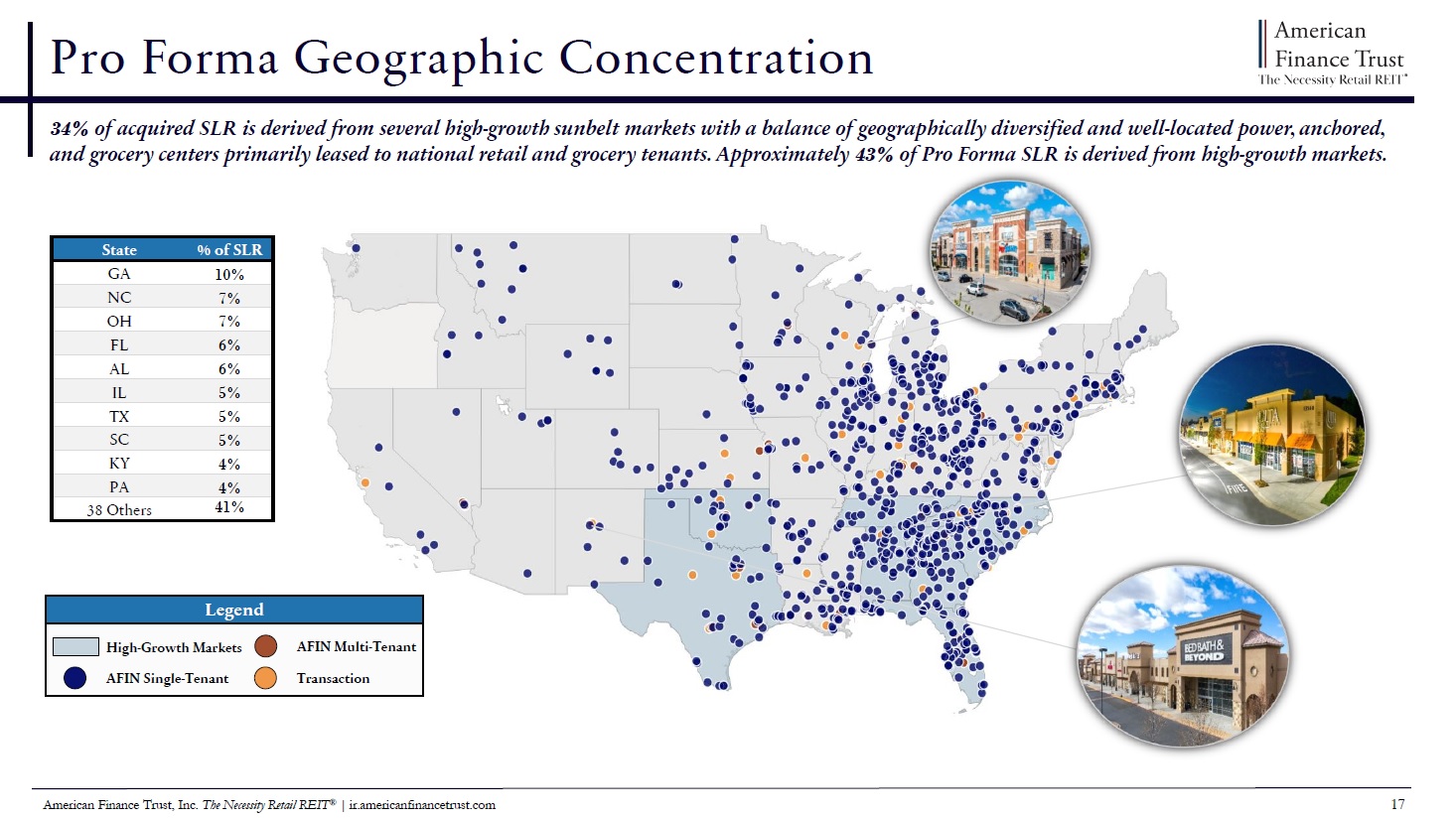

| 17美国金融信托公司。Nessence Retail REIT®|ir.americanfinancetrust.com Pro Forma地理集中度 34%的收购SLR来自几个高增长的阳光地带市场,平衡了地理上多样化和地理位置优越的电力、锚定的 和主要出租给全国零售和杂货租户的食品杂货中心。大约43%的预计SLR来自高增长市场。 高增长市场 单租户 多租户交易 SLR的状态百分比 GA 10% NC 7% OH 7% FL 6% AL 6% IL 5% TX 5% SC 5% K |

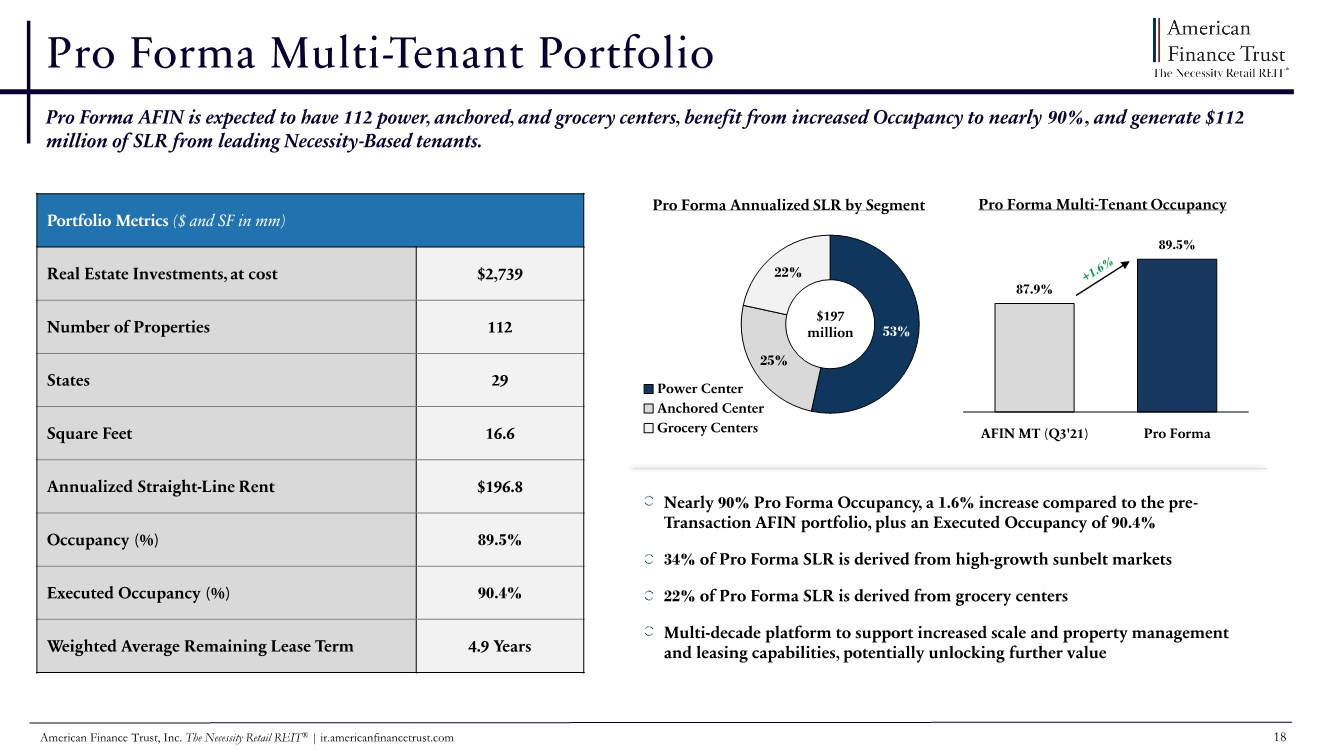

| 18美国金融信托公司必要性零售房地产投资信托基金®|ir.americanfinancetrust.com 53% 25% 22% Power中心 锚定中心 杂货中心 形式多租户投资组合 投资组合指标(美元和SF单位:毫米) 房地产投资,成本$2,739 物业数量112 州29 平方英尺16.6 年化直线租金$196.8 入住率(%)89.5% 已执行入住率(%)90.4% 加权平均剩余租赁期4.9年 预计AIN将有112个电力、锚定和食品杂货中心,受益于入住率增加到近90%,并从基于需求的主要租户那里产生1.12亿美元的SLR。 按细分市场划分的预计年化SLR $197 百万 预计多租户入住率 87.9% 89.5% 预计MT(Q3‘21)预计入住率 接近90%的预计入住率,与交易前 交易前相比增加了1.6%。此外,预计90.4%的入住率 34%的预计SLR来自高速增长的阳光地带市场 22%的预计SLR来自食品杂货中心 数十年的平台,以支持更大的规模和物业管理 以及租赁能力,有可能释放更多价值 |

| 19 American Finance Trust,Inc.必要性零售REIT®|ir.americanfinancetrust.com 关键统计数据 中心数量56 平方英尺930万平方英尺(930万平方英尺)多租户SLR 53.4% 入住率(%)90.3% 剩余租期4.4年 电力中心 功能中心通常出租给 全国零售租户和互补在线租户69%的消费者 回到实体店内购物和浏览 关键统计数据 锚定中心 功能中心通常有杂货店 锚定租户 由于 基于需求的性质,这些功能中心对经济周期具有很强的抵抗力。根据ICSC的数据,77%的受访消费者 更喜欢亲自购物 关键统计数据 杂货中心 具有多个大盒子布局的特色中心 通常出租给全国零售租户 根据研究公司Forrester的数据,到2024年,美国72%的 零售交易将发生在实体 商店 临时多租户投资组合(续)杂货中心主要租赁给全国零售和杂货租户,如沃尔玛(Wal-Mart)、Publix、Ulta Beauty、家得宝(Home Depot)、百思买(Best Buy)、和Stop and Shop。 中心数量21 平方英尺350万平方英尺(350万平方英尺)多租户SLR 21.6% 入住率(%)88.2% 剩余租赁期5.1年 中心数量35 平方英尺390万平方英尺(br}%多租户SLR 25.0% 入住率(%)88.8% 剩余租赁期5.7年 |

| 20American Finance Trust,Inc.The Nessence Retail REIT®|ir.americanfinancetrust.com 结论 ✓战略收购一个950万平方英尺的81个物业组合(1),包括电力、锚定和食品杂货中心,交易完成后,✓将立即增加每股AFFO,增加显著规模,多样化和价值 ✓Pro Forma补充投资组合具有稳定的长期单租户净租赁组合和以需求为重点的多租户投资组合,具有显著的租赁上行和未来增长潜力 ✓Pro Forma写字楼风险敞口减少6%,多租户入住率增加1.6%,前10名租户SLR集中度减少9% 更加重视基于需求的零售租户,以及对高速增长的太阳带市场的敞口 增加2.61亿美元的处置比 原始购买价格高出1,000万美元,将办公风险从超过7%降低到1% 预计多租户入住率为89.5%,而第三季度‘21季度末为87.9% 预计前10名租户集中度从SLR的39%降至仅为SLR的30% 来自杂货中心的预计多租户SLR的22%, 它们对经济周期具有很强的抵抗力 两个经过大流行考验的高质量投资组合具有强大的信誉租户和基于必需品的零售方式 。自新冠肺炎大流行开始以来,AFIN因租户破产而损失的房地产投资信托基金不到0.2% ✓AFIN预计将是专注于基于必需品的零售的卓越房地产投资信托基金 “必需品零售房地产投资信托基金|美国商店”和新的股票代码“RTL” 形式投资组合约55%租赁给基于必需品的零售租户 ✓有利的行业顺风,管理层预计将支持持续的收益增长 1.包括两项单一租户资产810平方英尺(约合278平方米),以及120万美元(约合人民币120万元)的年化直线租金。 |

| 21美国金融信托公司The Nessence Retail REIT®|ir.americanfinancetrust.com 附录 |

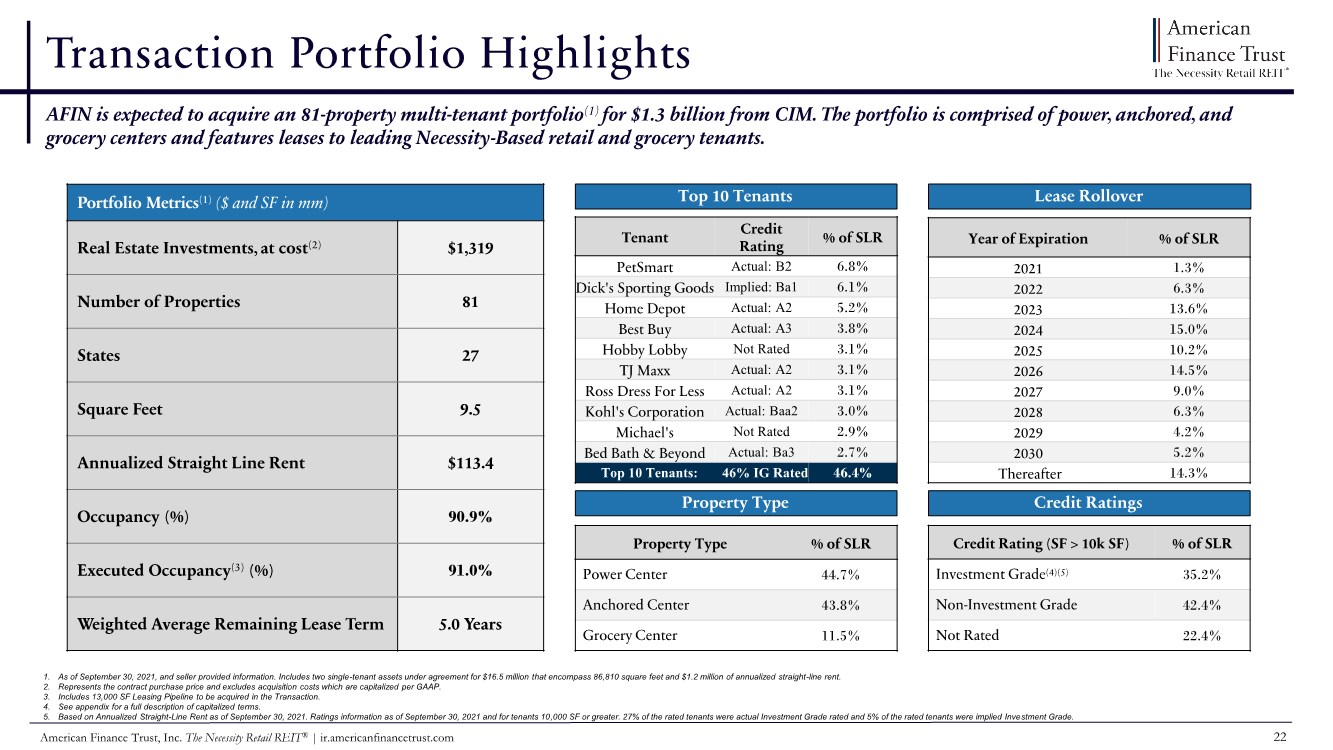

| 22美国金融信托公司。Nessence Retail REIT®|ir.americanfinancetrust.com 交易组合亮点 afin预计将以13亿美元从CIM手中收购一个拥有81个物业的多租户投资组合(1)。该投资组合由电力、锚定和杂货中心组成,并以租赁给主要的基于必需品的零售和杂货租户为特色。 投资组合指标(1)(美元和SF单位为毫米) 房地产投资,按成本(2)$1,物业数量81个 状态27 平方英尺9.5 年化直线租金$113.4 入住率(%)90.9% 已执行入住率(3)(%)91.0% 加权平均剩余租赁期5.0年 租户信用 SLR评级% PetSmart实际:B2 6.8% 迪克体育用品隐含:BA1 6.1% Dick‘s体育用品隐含:ba1 6.1% 迪克体育用品隐含:ba1 6.1% 百思买实际:A3 3.8% 大堂未评级3.1% TJ Maxx实际:A2 3.1% 罗斯连衣裙实际:A2 3.1% 科尔公司实际:Baa2 3.0% Michael未评级2.9% 床浴及超出实际:Ba3 2.7% 前10名租户:46%IG评级46.4% 前10名租户 年SLR 2021 1.3% 2022 6.3% 2023 13.6% 2024 15.0% 2025 10.2% 2026 14.5% 2027 9.0% 2028 6.3% 2029 4.2% 2030 5.2% 此后14.3% 租赁展期 物业类型 SLR物业类型%锚定中心43.8% 杂货中心11.5% 信用评级 SLR的信用评级(SF>10k SF)% 投资级(4)(5)35.2% 非投资级42.4% 未评级22.4% 1.截至9月30日,2021年,卖方提供了信息。包括协议中的两项单租户资产,价值1650万美元,包括86,810平方英尺和120万美元的年化直线租金。 2.代表合同购买价格,不包括根据GAAP资本化的收购成本。 3.包括13, 000交易中要收购的SF租赁管道。 4.有关资本化条款的完整说明,请参阅附录。 5.基于截至2021年9月30日的年化直线租金。截至2021年9月30日的收视率信息,租户为10,000 SF或更高。27%的受评租户为实际投资级租户,5%的受评租户为隐含投资级租户。 |

| 23 American Finance Trust, Inc. The Necessity Retail REIT® | ir.americanfinancetrust.com Definitions AFFO: In calculating AFFO, we start with FFO, then we exclude certain income or expense items from AFFO that we consider to be more reflective of investing activities, such as non-cash income and expense items and the income and expense effects of other activities that are not a fundamental attribute of our day to day operating business plan, such as amounts related to litigation arising out of the merger with American Realty Capital-Retail Centers of America, Inc. in February 2017 (the “Merger”). These amounts include legal costs incurred as a result of the litigation, portions of which have been and may in the future be reimbursed under insurance policies maintained by us. Insurance reimbursements are deducted from AFFO in the period of reimbursement. We believe that excluding the litigation costs and subsequent insurance reimbursements related to litigation arising out of the Merger helps to provide a better understanding of the operating performance of our business. Other income and expense items also include early extinguishment of debt and unrealized gains and losses, which may not ultimately be realized, such as gains or losses on derivative instruments and gains and losses on investments. In addition, by excluding non-cash income and expense items such as amortization of above-market and below-market leases intangibles, amortization of deferred financing costs, straight-line rent, and share-based compensation related to restricted shares and the 2018 OPP from AFFO, we believe we provide useful information regarding those income and expense items which have a direct impact on our ongoing operating performance. By providing AFFO, we believe we are presenting useful information that can be used to, among other things, assess our performance without the impact of transactions or other items that are not related to of our portfolio of properties. AFFO presented by us may not be comparable to AFFO reported by other REITs that define AFFO differently. Please refer to our Form 10-Q as of and for the period ended September 30, 2021 for further details on our calculation of AFFO. Annualized Straight-Line Rent: Straight-line rent which is annualized and calculated using most recent available lease terms as of the period end indicated. Cash Cap Rate: For acquisitions, cash cap rate is a rate of return on a real estate investment property based on the expected, annualized cash rental income during the first year of ownership that the property will generate under its existing lease or leases. For dispositions, cash cap rate is a rate of return based on the annualized cash rental income of the property to be sold. For acquisitions, cash cap rate is calculated by dividing this annualized cash rental income the property will generate (before debt service and depreciation and after fixed costs and variable costs) by the purchase price of the property, excluding acquisition costs. For dispositions, cash cap rate is calculated by dividing the annualized cash rental income by the contract sales price for the property, excluding acquisition costs Weighted average cash cap rates are based on square feet unless otherwise indicated. Cash NOI: We define Cash NOI as NOI excluding amortization of above/below market lease intangibles and straight-line adjustments that are included in GAAP lease revenues. Equity Issuances: As used herein, Equity Issuances represents $53 million of equity consideration to certain subsidiaries of CIM Real Estate Finance Trust, Inc.(“CIM”) in connection to the Transaction. The equity consideration shall be either shares of the Company’s Class A common stock or Class A units in the Operating Partnership. The number of shares or units to be issued at the applicable closing (limited to 4.9% of the Company’s outstanding Class A common stock at the time) will be based on the value of the shares or units that may be issued at closing divided by the per share volume weighted average price of the Company’s Class A Common Stock measured over a five consecutive trading day period immediately preceding (but not including) the date on which the written notice indicating CIM’s election is delivered to the Operating Partnership (such price to be limited by a 7.5% collar in either direction from the per share volume weighted average price of the Company’s Class A Common Stock measured over the ten consecutive trading day period immediately preceding (but not including) the effective date of the PSA). Further, the amount of the Company’s Class A common stock or Operating Partnership Units as applicable that the Partnership may issue at the first closing will not exceed approximately $27 million in value with the remainder to be issued in a form to be determined at the second closing. Refer to the Company’s Current Report on Form 8-K filed with the SEC on December 20, 2021 for additional information. Executed Occupancy: Includes Occupancy as defined below as of a particular date as well as all leases fully executed by both parties as of the same date where the tenant has yet to take possession as of such date. For Q3’21 and as of November 1, 2021, there are 15 additional leases executed where rent commences over time between the fourth quarter of 2021 and the first quarter of 2022 totaling approximately 122,000 square feet. For Q4’20 and as of January 31, 2021, there were four additional leases executed where rent commences over time between the first quarter of 2021 and the third quarter of 2021 totaling approximately 34,000 square feet. FFO: We define FFO, a non-GAAP measure, consistent with the standards established over time by the Board of Governors of NAREIT, as restated in a White Paper and approved by the Board of Governors of NAREIT effective in December 2018 (the "White Paper"). The White Paper defines FFO as net income or loss computed in accordance with GAAP excluding depreciation and amortization related to real estate, gains and losses from sales of certain real estate assets, gain and losses from change in control and impairment write-downs of certain real estate assets and investments in entities when the impairment is directly attributable to decreases in the value of depreciable real estate held by the entity. Adjustments for unconsolidated partnerships and joint ventures are calculated to exclude the proportionate share of the non-controlling interest to arrive at FFO attributable to stockholders. Our FFO calculation complies with NAREIT's definition. Please refer to our Form 10-Q as of and for the period ended September 30, 2021 for further details on our calculation of FFO. Investment Grade: As used herein, Investment Grade includes both actual investment grade ratings of the tenant or guarantor, if available, or implied investment grade. Implied investment grade may include actual ratings of tenant parent, guarantor parent (regardless of whether or not the parent has guaranteed the tenant’s obligation under the lease) or by using a proprietary Moody’s analytical tool, which generates an implied rating by measuring a company’s probability of default. The term “parent" for these purposes includes any entity, including any governmental entity, owning more than 50% of the voting stock in a tenant. Ratings information is as of September 30, 2021 and based on Annualized Straight-Line Rent. Leasing Pipeline: For AFIN, Leasing Pipeline for Q3’21 includes (i) all leases fully executed by both parties as of November 1, 2021, but after September 30, 2021 and (ii) all leases under negotiation with an executed LOI by both parties as of November 1, 2021. This represents six LOIs totaling approximately 19,000 square feet. No lease terminations occurred during this period. For the Transaction and Q3’21, includes a 13,000 SF Leasing Pipeline acquired in the Transaction. For AFIN and Q4’20 includes (i) all leases fully executed by both parties as of January 31, 2021, but after December 31, 2020 and (ii) all leases under negotiation with an executed LOI by both parties as of January 31, 2021. This represents six new leases totaling approximately 220,000 square feet, net of one lease termination for 5,000 square feet during this period. There can be no assurance that LOIs will lead to definitive leases that will commence on their current terms, or at all. Leasing pipeline should not be considered an indication of future performance. LOI: Means a non-binding letter of intent. Necessity-Based: We define Necessity-Based as properties that are leased to tenants that operate in what we believe to be service-based or essential industries such as auto services, distribution, financial services, gas/convenience, grocery. healthcare, and quick service restaurants, among others. NOI: Defined as a non-GAAP financial measure used by us to evaluate the operating performance of our real estate. NOI is equal to total revenues, excluding contingent purchase price consideration, less property operating and maintenance expense. NOI excludes all other items of expense and income included in the financial statements in calculating net (loss). Occupancy: Represents percentage of square footage of which the tenant has taken possession of divided by the respective total rentable square feet as of the date or period end indicated. Pro Forma: As used herein, Pro Forma represents the combined AFIN and 81 property multi-tenant portfolio, including the two single-tenant assets under agreement for $16.5 million that encompass 86,810 square feet and $1.2 million of annualized straight-line rent, under PSA with CIM Real Estate Finance Trust, Inc. as of September 30, 2021, excluding AFIN’s Sanofi office asset under PSA. Refer to slide 7 for additional information on the Sanofi office asset disposition. PSA: Means a definitive purchase and sale agreement entered into with certain subsidiaries of CIM Real Estate Finance Trust, Inc.(“CIM”). Remaining Lease Term: Represents the outstanding tenant lease term. Weighted based on Annualized Straight-Line Rent as of the date or period end indicated. Traditional Retail: AFIN definition of Traditional Retail includes retail properties leased to tenants in the auto retail, department store, discount retail, electronics, furniture, home improvement, home furnishing, specialty retail, and sporting good sectors. |