依据第424(B)(4)条提交

第333-259116号档案号

73,700,000股

普通股

这是Olaplex Holdings,Inc.普通股的首次公开发行(IPO)。我们普通股的所有股票均由本招股说明书中指定的出售 股东发售。我们不会从出售股东出售的股份中获得任何收益。

在这次发行之前,我们的普通股还没有公开市场。首次公开募股(IPO)价格为每股21.00美元。我们的 普通股已获准在纳斯达克全球精选市场上市,交易代码为?OLPX。

本次发行完成后,附属于Advent International Corporation的投资基金将实惠地拥有我们普通股总投票权的约78.7%(如果承销商全面行使购买额外普通股的选择权,则为77.1%)。因此,我们将成为纳斯达克上市公司公司治理标准意义上的受控公司,并将免除 此类规则的某些公司治理要求。参见管理层?受控公司状态和主要股东和销售股东。

我们是一家新兴成长型公司,这一术语在2012年的Jumpstart Our Business Startups Act中使用,因此,我们选择遵守某些降低的上市公司报告要求。

投资我们的普通股是有风险的。请参阅第25页开始的风险因素,了解您在购买我们的普通股之前应考虑的 因素。

美国证券交易委员会(Securities And Exchange Commission)或任何其他监管机构都没有批准或不批准这些证券,也没有就本招股说明书的准确性或充分性发表意见。任何相反的陈述都是刑事犯罪。

| 每股 | 总计 | |||||||

| 首次公开发行(IPO)价格 |

$ | 21.00 | $ | 1,547,700,000 | ||||

| 承保折扣和佣金(1) |

$ | 1.1025 | $ | 81,254,250 | ||||

| 未扣除费用的收益给出售股票的股东 |

$ | 19.8975 | $ | 1,466,445,750 | ||||

| (1) | 有关承销商赔偿的其他信息,请参阅第163页开始的承保? 。 |

如果承销商出售超过73,700,000股我们的普通股,承销商 有权以首次公开募股(IPO)价格减去承销折扣,从出售股东手中额外购买最多11,055,000股。

承销商预计将于2021年10月4日在纽约交割股票。

| 高盛有限责任公司 | 摩根大通 | 摩根士丹利 | 巴克莱 |

| 美国银行证券 | Evercore ISI | 杰弗瑞 | 雷蒙德·詹姆斯 |

| 考恩 | 派珀·桑德勒 | Truist证券 | 泰尔西顾问团 | 德雷克塞尔·汉密尔顿 | 环路资本市场 |

日期为2021年9月29日的招股说明书

OLAPLEX的灵感来自沙龙。经SCIENCE.REPAIR认证加强保护

OLAPLEX的灵感来自沙龙。经SCIENCE.REPAIR认证加强保护 OLAPLEX完整的头发修复系统修复加强保护

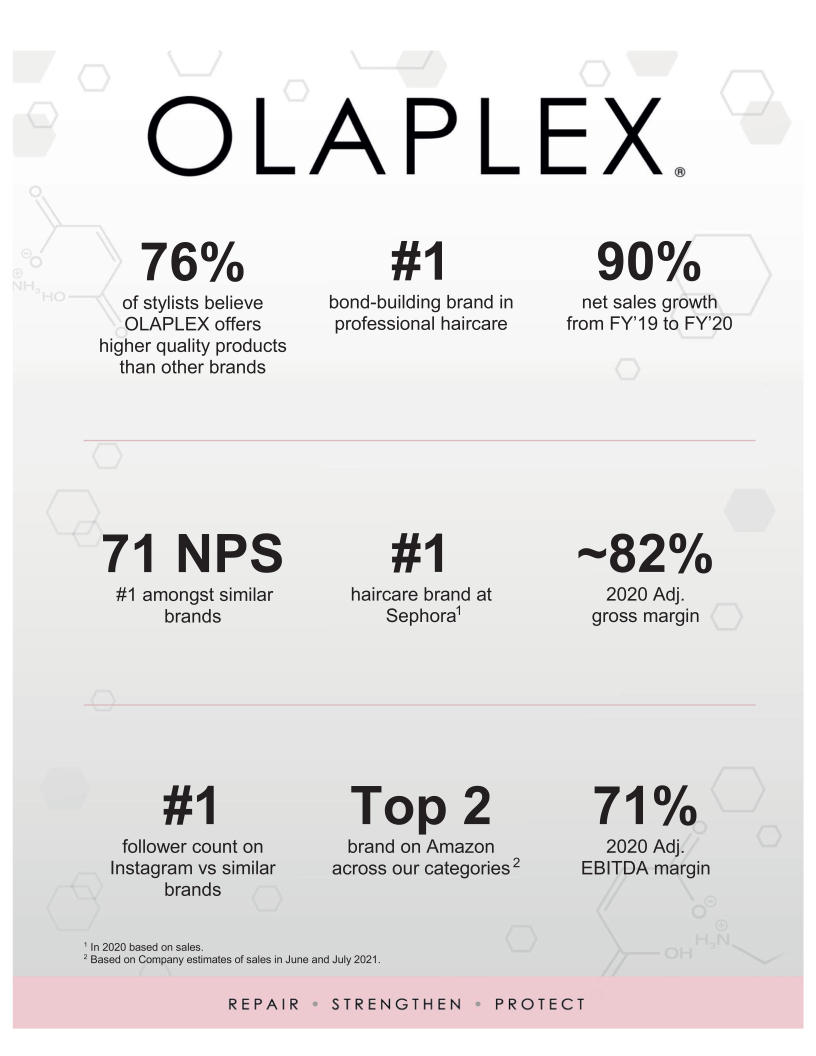

OLAPLEX完整的头发修复系统修复加强保护 OLAPLEX 76%的造型师认为OLAPLEX提供比其他品牌更优质的产品专业护发品牌从19财年到21财年增长90%71 NPS在同类品牌中增长90%丝芙兰头号品牌80%+毛利率#亚马逊Instagram TOP2品牌护发品牌粉丝数量#65%+Adj.EBITDA利润率修复加强保护

OLAPLEX 76%的造型师认为OLAPLEX提供比其他品牌更优质的产品专业护发品牌从19财年到21财年增长90%71 NPS在同类品牌中增长90%丝芙兰头号品牌80%+毛利率#亚马逊Instagram TOP2品牌护发品牌粉丝数量#65%+Adj.EBITDA利润率修复加强保护