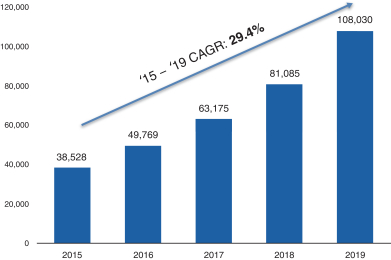

| 和不断增长的商业影响力将使我们能够继续推动我们的商业成功。下表显示了从2015年到2019年每年执行的手术次数: |

每年的LENSAR程序

资料来源:管理层。

| • | 改善视觉效果,推动更高级的,病人付费程序。标准的白内障手术通常由联邦医疗保险和其他第三方付款人支付,包括商业健康计划。然而,根据管理层根据《2019年白内障手术设备报告》进行的计算 ,接受标准白内障手术的患者中,大约43%的患者未能达到目标视觉效果,必须依赖眼镜来实现远视力或近视力,或矫正视觉上的严重散光 。此外,外科医生对这些标准程序的报销继续下降。更先进的程序,如激光辅助白内障手术和使用环状人工晶状体和多焦点优质人工晶状体,可以解决这些 额外的签证挑战,但通常不在联邦医疗保险或其他第三方付款人的覆盖范围内。因此,患者需要支付与在医生执业中使用这些先进技术相关的额外费用。 从历史上看,一些患者可能不愿承担包括植入优质人工晶状体在内的更高级手术的额外费用,而一些外科医生可能不愿推荐这些手术,因为他们担心可能无法实现目标视觉结果 。我们相信,支持我们的激光系统在帮助外科医生实现预期结果方面的有效性的临床数据将激励更多的患者寻求和提供更多的外科医生提供这些更先进的手术,包括植入优质人工晶状体。 |

| • | 专注于创新,以促进外科医生的采用。我们目前的Streamline IV激光器 系统包含改进的创新,如无线功能、先进成像、虹膜配准和其他功能,以提高其有效性和效率。我们目前专注于开发一种专有的下一代集成工作站,称为ALLY,旨在进一步增强我们当前飞秒激光技术的能力,并将其与先进的超声乳化系统相结合。我们正在设计这款紧凑的集成工作站 ,可在手术室或办公室内的任何位置进行手术,并允许外科医生在飞秒激光和超声乳化术之间无缝快速切换,而无需移动机器或 患者。我们相信,患者流量和效率的显著提高将使外科医生能够向更广泛的患者群体提供这项技术及其好处。此外,通过合并 |

116