目录

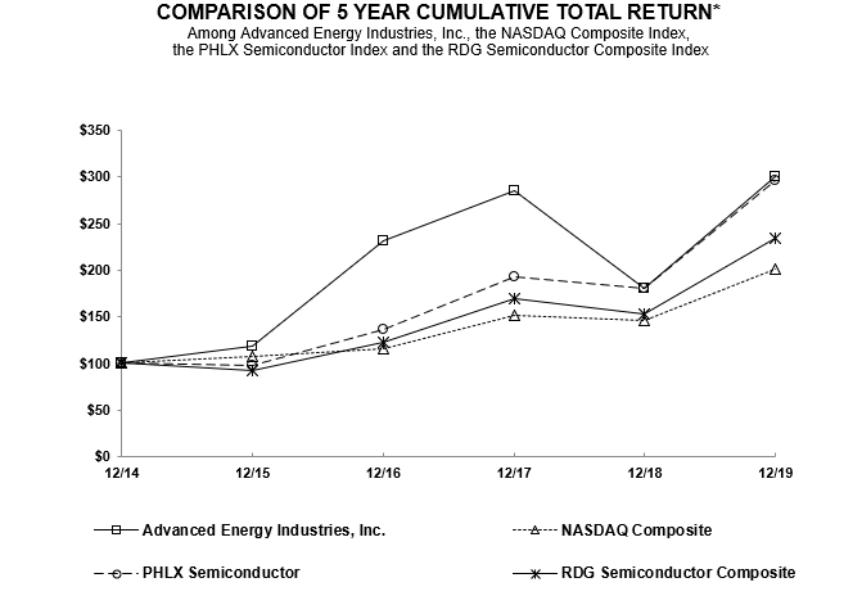

同期纳斯达克综合指数(NASDAQ Composite Index)和费城半导体指数(Philadelphia Semiconductor Index,PHLX)的回报。比较假设在2014年12月31日向Advanced Energy普通股和上述每个指数投资了100美元,并假设股息(如果有的话)进行再投资。图表中的美元金额四舍五入为最接近的整数美元。图表中显示的性能代表过去的性能,不应视为对未来性能的指示。

(1) | 2014年12月31日在我们的股票或指数上投资100美元,包括股息的再投资。指数和我们的股票表现是按日历年终计算的。 |

12/14 |

| 12/15 |

| 12/16 |

| 12/17 |

| 12/18 |

| 12/19 | |||||||

先进能源工业公司(Advanced Energy Industries,Inc.) | $ | 100.00 | $ | 119.11 | $ | 231.01 | $ | 284.73 | $ | 181.14 | $ | 300.42 | |||||

纳斯达克综合指数 |

| 100.00 |

| 106.96 |

| 116.45 |

| 150.96 |

| 146.67 |

| 200.49 | |||||

PHLX半导体 |

| 100.00 |

| 98.41 |

| 137.10 |

| 192.69 |

| 181.04 |

| 295.57 | |||||

RDG半导体复合材料 | 100.00 | 91.76 | 122.76 | 169.41 | 153.35 | 234.06 | |||||||||||

有关授权发行我们的股权证券的补偿计划的信息,载于本年度报告的第三部分,表格10-K的第12项。

第6项:财务报表、财务报表、财务数据精选

选定的综合业务表和相关的综合资产负债表数据来源于我们经审计的综合财务报表。以下信息不一定代表未来运营的结果,应结合项目(7)“管理层对财务的讨论和分析”来阅读

34