目录

第二部分

项目5.注册人普通股市场、相关股东事项和发行人购买股权证券

我们的普通股,每股票面价值0.0001美元,在纽约证券交易所(“纽约证券交易所”)交易,代码为“LRN”。截至2021年7月30日,我们普通股的注册持有人有316人。

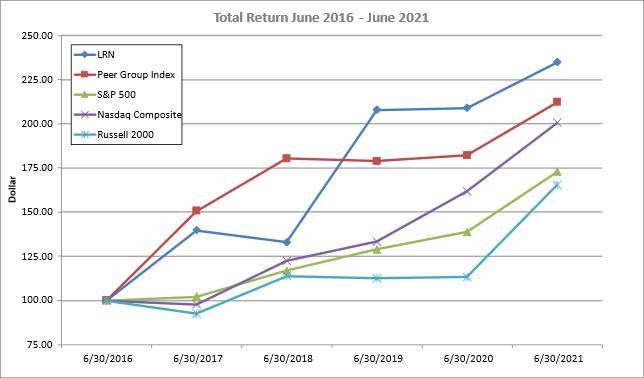

股票表现图表

下图将STRIDE,Inc.普通股持有者的累计回报与标准普尔500指数、纳斯达克综合指数、罗素2000指数和我们的同行集团指数的累计回报进行了比较,我们的同行集团指数由2U,Inc.,Adtalem Global Education Inc.,American Public Education Inc.,Perdoceo Education Corporation,Cheg.,Inc.,Grand Canyon Education Inc.,Houghton Mifflin HarCourt Company,Pearson Holdings PLC,Strategic Education Inc.组成,其中包括2U,Inc.,Adtalem Global Education Inc.,American Public Education Inc.,Perdoceo Education Corporation,Cheg.,Inc.,Grand Canyon Education Inc.,Houghton Mifflin HarCourt Company,Pearson Global Education Inc.,Strategic Education Inc.,2016年,并追踪到2021年6月30日。所有价格反映的是每个日历季度末最后一个交易日的收盘价。

五年累计总收益率比较(1)(2)

在Stride、Inc.、标准普尔500指数、纳斯达克综合指数、罗素2000指数和同业集团指数中

| 6月30日至16日 |

| 6月30日-17日 |

| 6月30日至18日 |

| 6月30日至19日 |

| 6月30日至20日 | 6月30日至21日 | ||

LRN |

| 100 |

| 140 |

| 133 |

| 208 |

| 209 |

| 235 |

同级组索引 |

| 100 |

| 151 |

| 180 |

| 179 |

| 182 |

| 212 |

标准普尔500指数 |

| 100 |

| 102 |

| 117 |

| 129 |

| 139 |

| 173 |

纳斯达克综合指数 |

| 100 |

| 98 |

| 122 |

| 133 |

| 162 |

| 200 |

罗素2000 |

| 100 |

| 92 |

| 114 |

| 112 |

| 113 |

| 165 |

| (1) | 以上在股票表现图表中提供的信息不应被视为“征集材料”或被SEC“存档”,或受第14A或14C条的约束,除非我们随后特别说明了这一点,否则不应将其视为“征集材料”或“存档”给SEC或受14A或14C法规约束。 |

43