A类普通股

会员制集体集团公司。

(在美利坚合众国特拉华州注册成立(文件号4945249))

发售A类普通股,每股面值0.01美元

致符合条件的英国参与者

收购价预计在每股A类普通股14.00美元至16.00美元之间(1)(以等值英镑支付)

预计股本在完成后立即

合并要约和开始在纽约证交所进行有条件的股票交易,并假设 不行使超额配售选择权

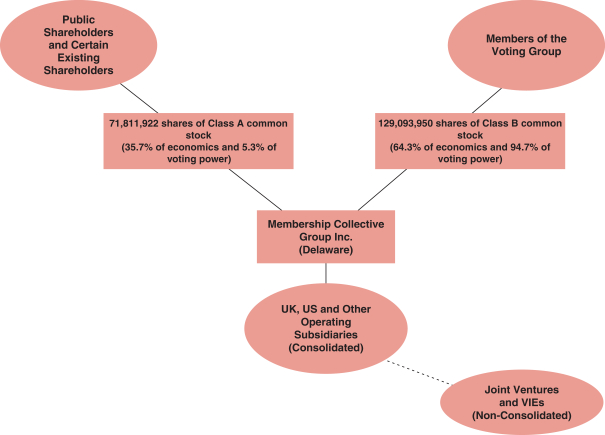

| 已发行并已全额支付 | ||||||||

| 数 | 名义价值 | |||||||

| A类普通股股份 |

71,811,922 | 美元 | 0.01 | |||||

| B类普通股股份 |

129,110,352 | 美元 | 0.01 | |||||

本招股说明书的内容不得解释为法律、商业或税务建议。MCG Inc.或其任何 代表均未根据适用于A类普通股的法律 向A类普通股的任何受要约人或购买者就其投资A类普通股的合法性作出任何陈述。每个潜在投资者都应该向自己的律师、独立顾问或税务顾问咨询有关认购A类普通股的法律、财务或税务建议。 潜在投资者应该意识到,对MCG Inc.的投资涉及一定程度的风险,如果发生本招股说明书中描述的某些风险,他们可能会发现自己的投资受到重大不利影响。因此,投资于 A类普通股,只适合对投资事项特别了解,能够承担全部或部分投资损失的潜在投资者。

根据首次公开募股,MCG公司将发行最多3450万股A类普通股。MCG Inc.的A类普通股股票 将提供给某些机构、专业人士和其他投资者(国际要约),此外,MCG Inc.已保留高达3.5%的A类普通股股份,将在合并要约(定义如下)中出售给符合条件的英国参与者,根据本招股说明书中描述的英国社区要约,并已预留最多3.5%的A类普通股股份将在合并要约中出售 出售给位于美利坚合众国的合格员工和合格会员,以及位于美国或英国以外的某些司法管辖区的合格员工。此外,MCG Inc.已预留了 部分A类普通股,出售给MCG Inc.董事会的某些成员和相关人士。向位于美国的合格员工和合格成员、位于英国以外司法管辖区的合格员工以及MCG Inc.董事会的某些成员和相关人士提供A类普通股的要约统称为数字信号处理器要约。MCG Inc.可以酌情增加或 减少英国社区要约和DSP要约的规模,但根据英国社区要约和DSP要约出售的MCG Inc.A类普通股的股份总数不会超过合并要约中出售的MCG Inc.A类普通股的7%。

本招股说明书仅涉及向居住在英国并位于英国的合格英国参与者提供A类普通股,并与根据本招股说明书向该等人士提出的英国共同体要约有关。本招股说明书与 国际报价或DSP报价无关。国际要约、DSP要约和英国社区要约在本文件中统称为国际要约、DSP要约和英国社区要约

| (1) | 受本文所设想的调整的影响。 |

(i)