目录

美国

美国证券交易委员会

华盛顿特区,20549

表格10-K

(标记一)

|

根据1934年“证券交易法”第13或15(D)条提交的年度报告 |

截至2019年12月31日的财年

|

☐ |

根据1934年证券交易所法令第13或15(D)条提交的过渡报告 |

委员会档案第001-16071号

亚伯拉克萨斯石油公司

(其章程所指明的注册人的确切姓名)

|

内华达州 |

|

74-2584033 |

|

(述明或其他司法管辖权 公司或组织) |

|

(国际税务局雇主识别号码)

|

|

梅斯纳大道18803号 德克萨斯州圣安东尼奥,邮编:78258 (主要行政办公室地址) |

(210) 490-4788

注册人的电话号码,包括区号

根据ACT第12(B)条登记的证券:

|

每节课的题目: |

商品代号 |

在其注册的每个交易所的名称: |

|

普通股,每股面值0.01美元 |

AXAS |

纳斯达克股票市场有限责任公司(NASDAQ Stock Market,LLC) |

根据ACT第12(G)条登记的证券:

无

用复选标记标明注册人是否为证券法第405条规定的知名经验丰富的发行人。是,☐否

如果注册人不需要根据交易法第13节或第15(D)节提交报告,请用复选标记表示。

用复选标记表示注册人(1)是否在过去12个月内(或注册人被要求提交此类报告的较短期限内)提交了1934年证券交易法第13条或第15(D)节要求提交的所有报告,以及(2)在过去90天内是否符合此类提交要求。是,否,☐

用复选标记表示注册人是否在过去12个月内(或注册人被要求提交和张贴此类文件的较短时间内)以电子方式提交并张贴在其公司网站(如果有)中,根据S-T法规(本章232.405节)第405条要求提交和张贴的每个互动数据文件。是,否,☐

用复选标记表示根据S-K条例第405项披露的违约者是否未包含在本文中,据注册人所知,也不会包含在通过引用并入本表格10-K第III部分或本表格10-K的任何修正中的最终委托书或信息声明中。是,☐否

用复选标记表示注册人是大型加速申报者、加速申报者、非加速申报者还是较小的报告公司。请参阅《交易法》第12b-2条规则(勾选一项)中的“大型加速申报公司”、“加速申报公司”和“较小报告公司”的定义:

|

大型加速文件服务器☐ |

加速文件管理器 |

|

非加速文件管理器☐(不要检查是否有较小的报告公司) |

规模较小的报告公司☐ |

|

|

新兴成长型公司☐ |

如果是新兴成长型公司,用勾号表示注册人是否选择不使用延长的过渡期来遵守根据交易所法案第13(A)节提供的任何新的或修订的财务会计准则。☐

用复选标记表示注册人是否为空壳公司(如交易法第12b-2条所定义)。是,☐否

截至2019年6月30日,也就是注册人最近完成的第二财季的最后一天,根据纳斯达克证券市场(NASDAQ Stock Market)报告的收盘价,注册人非关联公司持有的普通股总市值为168,413,268美元。

截至2020年6月1日,已发行普通股为168,069,305股。

引用成立为法团的文件:

|

公文 |

|

成立为法团的部件 |

|

|

|

|

亚伯拉克萨斯石油公司

表格10-K

目录

|

|

|

页面 |

|

第一部分 |

|

|

|

|

|

|

|

第一项。 |

业务 |

5 |

|

第1A项 |

风险因素 |

14 |

|

第1B项。 |

未解决的员工意见 |

30 |

|

第二项。 |

特性 |

30 |

|

第三项。 |

法律程序 |

36 |

|

项目4. |

矿场安全资料披露 |

36 |

|

|

|

|

|

第二部分 |

|

|

|

|

|

|

|

第五项。 |

注册人普通股、相关股东事项和发行人购买股权证券的市场 |

37 |

|

第6项 |

选定的财务数据 |

38 |

|

第7项。 |

管理层对财务状况和经营成果的探讨与分析 |

39 |

|

第7A项。 |

关于市场风险的定量和定性披露 |

50 |

|

第8项。 |

财务报表和补充数据 |

51 |

|

第9项 |

会计与财务信息披露的变更与分歧 |

51 |

|

第9A项。 |

管制和程序 |

51 |

|

第9B项。 |

其他资料 |

51 |

|

|

|

|

|

第三部分 |

|

|

|

|

|

|

|

第10项。 |

董事、高管与公司治理 |

52 |

|

第11项。 |

高管薪酬 |

52 |

|

第12项。 |

某些实益拥有人的担保所有权和管理层及相关股东事宜 |

52 |

|

第13项。 |

某些关系和相关交易,以及董事独立性 |

52 |

|

第14项。 |

首席会计师费用及服务 |

52 |

|

|

|

|

|

第IV部 |

|

|

|

|

|

|

|

第15项。 |

展品和财务报表明细表 |

53 |

|

|

|

|

|

第16项。 |

表格10-K摘要 |

54 |

我们在整个报告中都有前瞻性陈述。每当你读到一份不是简单的历史事实陈述的陈述(例如,包含“相信”、“预期”、“预期”、“打算”、“将”、“计划”、“寻求”、“可能”、“估计”、“可能”或类似表达的陈述),你必须记住,这些都是前瞻性陈述,我们的期望可能是不正确的,即使我们认为它们是合理的。本报告中包含的前瞻性信息一般位于“业务”、“房地产”、“风险因素”和“管理层对财务状况和经营结果的讨论和分析”标题下的材料中,但也可能在其他地方找到。这些前瞻性陈述一般与我们未来业务的计划和目标有关,基于我们管理层对未来业绩或趋势的合理估计。可能影响我们对业务预期的因素包括以下因素:

|

• |

我们产品的价格和我们套期保值活动的有效性; |

|

• |

资本的可获得性,包括在我们的信贷安排下; |

|

• |

在开发、开发和勘探活动中取得成功; |

|

• |

石油和天然气产量下降; |

| • | 我们的债务和偿还债务所需的大量现金, |

| • | 管道和其他运输设施的接近程度、能力、成本和可用性; |

|

• |

限制我们的增长和我们为我们的运营融资、为我们的资本需求提供资金以及应对我们的信贷安排和限制性债务契约强加的不断变化的条件的能力; |

|

• |

我们有能力进行有计划的资本支出; |

|

• |

石油和天然气价格下跌导致的上限测试资产减记,这可能会导致未来的情况; |

| • | 全球或国家健康问题,包括大流行或传染性疾病的爆发,如冠状病毒(新冠肺炎); |

|

• |

产油国,特别是中东产油国的政治经济状况; |

|

• |

替代燃料的价格和可获得性; |

|

• |

我们为钻井和完井活动采购服务和设备的能力; |

|

• |

我们的收购和资产剥离活动; |

|

• |

天气状况和事件;以及 |

|

• |

本报告其他部分讨论的其他因素。 |

无论是我们的油井还是位于我们物业附近的油井,其初始产量(IP)都是每口油井生产历史上的有限数据点。这些比率有时是实际比率,有时是推断或规格化比率。因此,当获得更多数据时,特定油井的费率可能会发生变化。峰值产量不一定是未来产量、预期最终采收率或欧元或此类油井的经济回报率的指示性或预测性指标,因此不应依赖于这些目的。同样,我们计算和报告峰值知识产权费率的方式与其他人使用的方法可能不一致,因此报告的值可能无法直接和有意义地进行比较。所描述的横向长度仅是指示性的。实际完成的横向长度取决于各种考虑因素,例如租赁线偏移。Abraxas标准长度侧支,有时被称为5000英尺侧支,是指完整长度一般在4000英尺到5500英尺之间的侧支。中长侧支,有时被称为7500英尺侧支,是指完整长度一般在6500英尺到8000英尺之间的侧支。长侧支,有时被称为10,000英尺侧支,是指完整长度通常超过8,000英尺的侧支。

术语表

除非本报告另有说明,否则气体量是在储量所在州或地区的法定压力基数(华氏60度)上标明的。石油和天然气当量是使用6立方英尺的天然气与1桶石油的比率来确定的。

以下定义适用于本报告中使用的技术术语。

用来描述石油和天然气数量的术语:

“BBL“-桶或桶。

“Bcf-10亿立方英尺的天然气。

“Bcfe-10亿立方英尺天然气当量。

“英国央行“-桶油当量。

“波普德“-每天的桶油当量。

“Mbbl“--一千桶。

“MBOE” –一千桶油当量。

“MCF“--1000立方英尺的天然气。

“麦克菲“-1000立方英尺气当量。

“MMbbl“--百万桶。

“MMBoe”-百万桶油当量。

“MMBtu“-百万英热单位天然气。

“MMCF“-百万立方英尺的天然气。

“MMcfe“-百万立方英尺气当量。

“NGL”-以桶为单位计量的天然气液体。

用来描述我们对油井和种植面积的兴趣的术语:

“开发面积“指由租用的英亩空地或可分配给生产井的面积组成的面积。

“开发井是指在油气藏探明区域内钻至深度或地层(岩层或地层)的井,其目的是开采储量。

“干井“是探井或开发井被发现不能生产足够数量的石油或天然气以证明完成是合理的。

“探井是为了在未探明的地区发现和生产石油或天然气,在以前发现在另一个储集层中生产的油田发现新的储集层,或扩大已知储集层而钻成的井。

“总英亩“是指我们拥有经营权益的英亩面积。

“总油井“是一口我们拥有权益的井。

“净英亩是指以总英亩为单位的部分所有权工作权益的总和(例如,在320英亩土地的租约中,50%的工作权益相当于160英亩净地)。

“网井“是总油井中部分所有权工作权益的总和。

“生产井“是探井或开发井,不是干井。

“未开发面积“指未钻探或完成油井的租赁英亩,不论这些面积是否含有已探明储量,均可生产经济数量的石油和天然气。

用于为我们的储备分配现值或对其进行分类的术语:

“已开发油气储量*“已开发的石油和天然气储量是任何一类可望开采的储量:

(I)通过现有设备和操作方法的现有油井,或所需设备的成本与新油井的成本相比相对较小的现有油井;及

(Ii)通过已安装的开采设备和在储量估算时运行的基础设施(如果开采方式不涉及油井)。

“已探明的已开发非生产储量**” 石油和天然气储量是指在现有井筒中的管子后面、关闭的井筒中开发的石油和天然气储量,或者只有在安装了必要的设备后才能通过提高采收率来开采的储量,或者在这样做的成本相对较低的情况下才能通过提高采收率来回收的石油和天然气储量。关闭的储量预计将从(1)在估计时打开但尚未开始生产的完井段,(2)因市场状况或管道连接而关闭的油井,或(3)因机械原因而无法生产的油井中回收。预计将从现有油井中需要额外完井工作或未来在投产前重新完井的区域回收管后储量。

“已探明的已开发储量*” 在现有设备和作业方式下,可通过现有油井开采的储量。

“已探明油气储量*“地质和工程数据显示,在现有的经济和运营条件下,未来几年可以从已知的水库中开采的储量是合理确定的。

“已探明的未开发储量”或“PUDS*” 预计将从未钻井面积的新油井或现有油井中回收的储量,在每种情况下都需要相对较大的支出。

“PV-10“是指根据美国证券交易委员会(SEC)颁布的指导方针计算的,在所得税前以每年10%的比率贴现,且没有价格或成本上升或下降的估计未来净收入。根据美国证券交易委员会(SEC)的规定,PV-10被视为非GAAP财务衡量标准,因为它不包括未来所得税的影响,这是计算贴现未来净现金流的标准化衡量标准所要求的。我们认为PV-10是可以用来评估我们油气资产相对重要性的重要指标,证券分析师和投资者在评估油气公司时广泛使用PV-10。由于每个公司都有许多独特的因素会影响未来要缴纳的所得税数额,因此在评估公司时,使用税前衡量标准可以提供更大的资产可比性。我们认为,石油和天然气行业的大多数其他公司都是按照同样的基础计算PV-10的。PV-10的计算基础与贴现未来净现金流的标准化衡量标准相同,但不扣除所得税。

“标准化测量“指根据会计准则编纂(”ASC“)932”关于石油和天然气生产活动的披露“计算的扣除所得税且没有价格或成本上升或下降的估计未来净收入,每年以10%的比率贴现。

“未开发的油气储量*"” 未开发石油和天然气储量是指任何类型的储量,这些储量预计将从未钻井面积上的新油井或需要相对较大支出才能重新完井的现有油井中开采。

*本定义是S-X规则第4-10(A)条规定的完整定义的简略版本。有关完整定义,请参阅:http://www.ecfr.gov/cgi-bin/retrieveECFR?gp=1&SID=7aa25d3cede06103c0ecec861362497d&ty=HTML&h=L&n=pt17.3.210&r=PART#se17.3.210_14_610

第一部分

本报告所载信息代表了Abraxas石油公司的合并业务。术语“Abraxas”、“我们”或“公司”是指Abraxas石油公司及其合并子公司,包括拥有钻井平台的全资子公司Raven Drilling,LLC。除非另有说明,否则所有披露内容均用于持续运营。

项目1.业务

一般信息

我们是一家独立的能源公司,主要从事石油和天然气的收购、勘探、开发和生产。截至2019年12月31日,我们估计的已探明净储量为56.4百万桶,其中31%被归类为已探明开发,64%为石油,其中99%(按BOE计算)由我们运营。截至2019年12月31日的一年,我们的日净产量为9,906桶,其中66%是石油。阿布拉克斯石油公司于1990年在内华达州注册成立。我们的地址是德克萨斯州圣安东尼奥梅斯纳大道18803号,邮编是78258,电话号码是(2104904788)。

截至2019年12月31日,我们的石油和天然气资产位于两个运营区域,即二叠纪/特拉华盆地和落基山脉。下表列出了截至2019年12月31日和截至2019年12月31日的年度与我们物业相关的某些信息:

|

截至2019年12月31日的估计净探明储量 |

截至2019年12月31日的年度净产量 |

|||||||||||||||||||||||||||

|

总产油井 |

平均工作利息 |

总净英亩数 |

(MBOE) |

含油量百分比 |

(MBOE) |

含油量百分比 |

||||||||||||||||||||||

|

二叠纪/特拉华盆地(1) |

103 | 79.39 | % | 25,173 | 36,232 | 65 | % | 1,365 | 72 | % | ||||||||||||||||||

|

落基山(2) |

468 | 16.01 | % | 19,288 | 20,129 | 62 | % | 2,147 | 63 | % | ||||||||||||||||||

| 南得克萨斯州(3) | - | - | - | - | - | 104 | 52 | % | ||||||||||||||||||||

| 全美 | 571 | 27.40 | % | 44,461 | 56,361 | 64 | % | 3,616 | 66 | % | ||||||||||||||||||

(1)我们在二叠纪/特拉华盆地地区的资产主要位于德克萨斯州的沃德和温克勒县,主要从骨泉和沃尔夫坎普地层生产石油和天然气。

(2)我们在落基山地区的物业主要位于北达科他州和蒙大拿州的威利斯顿盆地。在该地区,我们的油井从各种储集层生产石油和天然气,主要是巴肯、三叉河和红河地层。

(3)我们剩余的鹰福特地产于2019年售出,代表着我们退出了南得克萨斯州。

战略

我们的业务战略是将我们的资本和资源集中在我们核心运营的盆地上,提高财务灵活性,并有利可图地增加产量和储量。我们业务战略的关键要素包括:

将我们的资本和资源集中在我们核心运营的盆地上。我们的核心盆地包括二叠纪/特拉华盆地(骨泉和沃尔夫坎普)和威利斯顿盆地(巴肯和三福克斯)。考虑到过去几年来一直存在的、目前仍在持续的石油和天然气价格差距,钻探油井的经济性远远优于钻探气井。由于最近油价下跌,我们暂缓了2020年的资本支出计划。我们资本支出预算的暂停可能会因一系列因素而发生变化,包括钻井和服务设备及人员的可用性和成本、钻井时的经济和行业条件、石油和天然气的当前价格和预期价格、包括我们信贷安排下的充足资本资源的可用性、我们开采努力的结果、我们的财务业绩以及我们获得钻探地点许可证的能力。作为我们专注于房地产投资组合的努力的一部分,我们还寻求出售我们认为非核心的资产。这些资产包括非运营的和/或不属于我们两个核心盆地的低工作利息的资产。这些资产出售的任何收益一直并将继续用于减少我们的债务和/或重新部署到我们的核心运营盆地。2019年期间,我们将我们在南得克萨斯州的鹰福特剩余资产以及我们在巴肯的非运营物业货币化。

财务灵活性。我们的主要资金来源是运营现金流。截至2019年12月31日,我们的信贷安排和可用性未偿还9580万美元,3920万美元,第二留置权信贷安排1.0亿美元,我们在截至2019年12月31日的一年中从运营中产生了约7360万美元的现金流。我们的第一笔留置权信贷安排在2020年6月进行了修订,借款基数降至当时未偿还的1.02亿美元余额,没有更多的可用资金。此外,根据第一留置权信贷安排的定义,任何多余的现金都必须用于减少余额,同时将借款基数减少到新的未偿还余额。

我们还不时出售生产型物业,以便为我们提供财务灵活性。在2019年,我们出售了我们的未运营的巴肯物业和我们剩余的南得克萨斯州鹰福特物业,这些销售的收益约为2340万美元。2019年1月,我们宣布已聘请Petrie Partners帮助我们确定和评估我们在巴肯物业的选择。2019年10月,我们宣布扩大了Petrie Partners的参与范围,包括对我们的业务和战略计划、竞争定位以及可能进一步提升股东价值的潜在替代交易进行更彻底的审查。Petrie扩大了评估我们的选择的授权范围,可能包括出售资产、合并或收购交易、额外的融资选择或其他战略交易。到目前为止,还没有任何重大的发展。

我们寻求通过对冲部分生产来降低运营现金流的波动性。截至2019年12月31日,我们有基于NYMEX的固定价格大宗商品掉期安排,截至2020年12月31日,我们估计的已探明开发净生产储量(截至2019年12月31日)约90%的石油产量,2021年97%的石油产量。在2019年12月31日之后,我们已经签订了额外的固定价格商品掉期。考虑到这些额外的合同,我们已达成固定价格大宗商品掉期安排,截至2020年12月31日,我们的估计净探明已开发生产储量(截至2019年12月31日)的石油产量约为91%,2021年为99%,2022年为104%,2023年为77%,2024年为93%。

有利可图地增加产量和储量。截至2019年底,我们的平均储备寿命约为21年,这证明了我们拥有一个可观的低递减率遗留生产基地。我们的资本目前主要配置在产量相对可预测的非常规石油资产上,但最初的降幅很大。因此,这些油井的经济高度依赖于近期大宗商品价格和强有力的运营成本控制。通过在威利斯顿盆地使用我们自己的钻井平台的效率实现的成本节约,以及我们所有运营位置对成本控制的高度关注,都有助于我们在向生产基地增加低成本桶方面取得历史性的成功。

2020年预算和演练活动

由于2020年3月初发生的油价大幅下跌,我们已经无限期暂停了2020年的资本支出。

市场和客户

我们业务产生的收入在很大程度上取决于我们收到的石油和天然气价格。从历史上看,石油和天然气市场一直不稳定,未来可能还会继续波动。我们收到的石油和天然气生产价格会受到大幅波动的影响,这取决于许多我们无法控制的因素,包括季节性、世界经济状况(尤其是制造业)、外国进口、其他石油生产国的政治状况、石油输出国组织(“欧佩克”)的行动、国内监管、立法和政策、大流行病或传染性疾病的爆发,例如最近的新冠肺炎冠状病毒。我们收到的石油和天然气价格的下降已经并可能在未来对我们已探明储量的账面价值、我们的收入、盈利能力和运营现金流产生不利影响。有关石油和天然气价格下跌对我们的影响的更多信息,请参阅“风险因素-与我们行业相关的风险-石油和天然气市场状况,特别是石油和天然气价格的波动,可能对我们的收入、运营现金流、盈利能力和增长产生不利影响”和“管理层对财务状况和运营结果的讨论和分析-关键会计政策”。为了帮助减轻大宗商品价格波动的影响,我们通过使用固定价格掉期和基差掉期合约来对冲一部分产量。有关我们的衍生活动的更多信息,请参阅“管理层对财务状况和经营结果的讨论和分析--总则--商品价格和对冲安排”和合并财务报表附注11。

按照业内的惯例,我们几乎所有的石油和天然气都是按照目前的市场价格以短期安排出售的。在截至2019年12月31日的一年中,两家生产采购商约占我们石油和天然气销售额的71%。在截至2018年12月31日的年度内,两个生产采购商约占我们油气销售额的57%,2017年,三个采购商约占我们油气销售额的69%。我们相信,还有许多其他买家可以购买我们的石油和天然气,失去这些买家中的任何一个都不会对我们出售石油和天然气的能力造成实质性影响。此外,从2017年到2019年,我们石油和天然气的最大买家每年都在变化。

对石油和天然气活动的监管

所有类型碳氢化合物的勘探、生产和运输都受到政府的严格监管。我们的物业不时受到不同程度的政治发展以及联邦、州和地方法律法规的影响。特别是,石油和天然气生产业务和经济正在或过去受到特定行业价格管制、税收、保护、安全、环境和其他与石油行业有关的法律的影响,以及这些法律的变化和定期变化的行政法规的影响。

联邦、州和地方法律法规管理石油和天然气活动。石油和天然气资产的经营者必须拥有许多许可证才能经营这类资产,包括经营者许可证和处理咸水的许可证。此外,根据联邦法律,石油和天然气资产的经营者必须拥有一定的证书和许可证才能经营这些资产。我们拥有经营物业所需的联邦、州和其他地方当局所需的所有物质许可。

开发生产

我们酒店的运营受到联邦、州和地方各级的各种监管。这些规定包括要求石油和天然气资产经营者持有钻井和开发油井许可证,发布与各种活动有关的保证金,并提交有关作业的报告。大多数州以及我们运营所在的一些县和直辖市管理以下一项或多项:

|

• |

井的位置; |

|

• |

钻井法和套管法; |

|

• |

煤气的燃烧; |

|

• |

完井压裂增产井方法; |

|

• |

地面使用和恢复钻井所依据的属性; |

|

• |

堵塞和废弃水井;以及 |

|

• |

向地面所有者和其他第三方发出的通知。 |

一些州规定了石油和天然气属性的开发和间隔单位或按比例分配单位的大小和形状。一些州允许强制合并或统一土地,以便于勘探,而另一些州则依赖自愿合并土地和租约。在某些情况下,第三方可能会强制合并或单位化,这可能会降低我们对单元化物业的兴趣。此外,州保护法规定了油气井的最高允许产量,一般禁止天然气的排放或燃烧,并对产量的可获得性提出了要求。这些法律和法规可能会限制我们的油井可以生产的石油和天然气的数量,或者限制我们可以钻探的油井的数量或地点。此外,每个州通常对其管辖范围内的石油、天然气和天然气的生产和销售征收生产税或遣散税。

联邦或印度石油和天然气租约的作业必须遵守许多监管限制,包括各种非歧视法规,其中某些作业必须根据某些现场安全法规和各种部落和联邦机构颁发的其他许可进行,包括土地管理局和自然资源税务局(我们称之为ONRR,前身为矿产管理处)。ONRR通过在适用的法定权力下发布的法规,建立了联邦石油和天然气租约下到期的特许权使用费支付的基础。国家监管部门为国家石油和天然气租赁到期的特许权使用费支付建立了类似的标准。ONRR和州监管机构建立的特许权使用费支付基础一般适用于所有联邦和州油气租赁。因此,我们相信专营权费规管对我们物业营运的影响,大致上应与对我们竞争对手的影响相同。我们相信,我们物业的运营在实质上符合所有适用的法规,因为它们与联邦或印度的石油和天然气租赁有关。

不遵守这些规章制度可能会导致重大处罚,包括在某些情况下暂停或终止租约。石油和天然气行业的监管负担增加了我们的经营成本,因此影响了我们的盈利能力。我们在石油和天然气行业的竞争对手受到影响我们的同样的监管要求和限制。

美国对天然气运输和销售的管制

从历史上看,州际商业中的天然气运输和转售都是根据1938年的天然气法案(我们称为NGA)、1978年的天然气政策法案(我们称为NGPA)以及联邦能源管理委员会(我们称为FERC)及其前身颁布的法规进行管理的。过去,联邦政府对天然气的销售价格进行了监管。解除对井口天然气销售的管制始于NGPA的颁布。1989年,国会颁布了经修订的天然气井口解控法,我们称之为解控法。解除控制法案取消了所有影响井口天然气销售的NGA和NGPA价格和非价格管制,自1993年1月1日起生效。虽然天然气生产商目前可以不受监管的市场价格进行销售,但国会未来可能会重新制定价格管制。

自1985年以来,FERC一直努力在开放和非歧视的基础上让天然气买家和卖家更容易获得天然气运输。FERC表示,开放准入政策对于改善州际天然气管道行业的竞争结构和创建监管框架是必要的,该框架将通过将天然气销售与运输和储存服务的销售分开等方式,使天然气销售商与天然气买家建立更直接的合同关系。从1992年开始,FERC发布了第636号命令和一系列相关命令,我们统称为第636号命令,以实施其开放获取政策。由于订单编号636的计划,天然气的营销和定价发生了重大变化。州际管道作为天然气批发商的传统角色已经被取消,取而代之的是一种结构,在这种结构下,管道向其他买卖天然气的人提供开放接入的运输和储存服务。FERC继续监管州际管道可能对此类运输和储存服务收取的费率。尽管FERC的命令并不直接监管天然气生产商,但它们的目的是促进天然气行业所有阶段的竞争加剧。

2000年,联邦能源管制委员会发布了第637号命令和随后的命令,我们统称为第637号命令,这些命令实施了多项旨在加强天然气市场竞争的额外改革。除其他事项外,第637号命令对FERC关于日程安排程序、能力分割、处罚、优先购买权和信息报告的规定进行了修改。637号命令的大多数主要方面在司法审查中得到了支持,大多数管道为执行637号命令的要求而提交的关税申请已被FERC接受并生效。

2005年的能源政策法案,也就是我们所说的2005年EP法案,赋予了FERC更多关于市场操纵和执法的监督和惩罚权力。2005年EP法案修订了NGA以禁止市场操纵,还修订了NGA和NGPA以增加对任何违反NGA、NGPA和FERC的任何规则、法规或命令的民事和刑事处罚,每次违规最高可达每天100万美元。此外,FERC发布了一项关于市场操纵的最终规则,该规则于2006年1月26日生效,该规则规定,任何实体在与受FERC管辖的天然气或运输服务的购买或销售有关的情况下,欺诈、做出不真实的陈述或遗漏重大事实,或从事任何经营或将作为欺诈运作的做法、行为或业务过程,都是违法的。这一最终规则与FERC增强的处罚权限一起工作,以加强对天然气市场的监督。

从历史上看,天然气行业一直受到非常严格的监管;因此,不能保证FERC目前奉行的不那么严格的监管方法将继续下去。然而,我们不认为所采取的任何行动会对我们的影响与对其他天然气生产商、采集商和营销者的影响有实质性的不同。

一般来说,州内的天然气运输受到州监管机构的监管,尽管FERC确实根据NGPA第311条对运输受FERC NGA管辖的天然气的州内管道提供的费率、条款和服务条件进行了监管。各州对州内天然气运输的监管基础以及对州内天然气管道费率和服务的监管和审查程度因州而异。鉴于某一特定州的此类法规一般会在可比基础上影响该州内的所有国内天然气运输商,我们相信,在我们运营和运输天然气的任何州,对类似位置的州内天然气运输的监管不会以任何与此类法规对我们竞争对手的影响有实质性不同的方式影响我们物业的运营。

美国的天然气集聚

NGA第1(B)条豁免气体收集设施受联邦能源管制委员会管辖。FERC已经开发了测试,以确定哪些设施构成NGA管辖范围内的交通设施,哪些设施构成不受FERC NGA管辖范围的聚集设施。FERC不时地重新考虑其定义非司法管辖区集合的测试。FERC还允许管辖管道将收集设施“剥离”到不受FERC管辖的附属实体,尽管FERC继续审查在什么情况下这种“剥离”是合适的,以及它是否应该重新确立对之前被“剥离”的某些收集公司和设施的管辖权。我们无法预测FERC在这方面的活动可能对我们物业的运营产生的影响,但我们预计这些活动不会以任何与其对我们竞争对手的影响有实质性不同的方式影响运营。

国家对收集设施的监管通常包括各种安全、环境和在某些情况下的非歧视性收取或服务要求,但通常不涉及费率监管。在美国,根据FERC Order 636进行的州际管道重组之后,天然气收集在州和联邦两级都受到了更严格的监管审查。例如,德克萨斯州铁路委员会颁布了天然气运输标准和行为准则,为该州更积极地审查与向他人提供收费服务的实体收集和运输天然气相关的费率、服务和做法提供监管支持,以禁止此类实体过度歧视其附属公司。

美国对石油运输的管制

石油、凝析油和天然气液体的销售目前不受监管,是按照谈判价格进行的。石油在公共运输管道中的运输受到运价管制。FERC根据州际商法监管州际石油管道运输费率。一般来说,州际输油管道的费率必须以成本为基础,尽管所有托运人同意的结算费率是允许的,在某些情况下也可能允许基于市场的费率。从1995年1月1日起,FERC实施了一项规定,建立了石油运输费率的指数系统(基于通货膨胀),允许增加或降低向买方运输石油的成本。FERC在2000年对这些规定的审查在石油管道协会的上诉中成功地提出了质疑。关于还押,FERC在2003年2月略微提高了指数,从2001年7月起生效。州内石油管道运输费率受州监管委员会的监管。州内石油管道法规的基础,以及对州内石油管道费率的监管和审查程度因州而异。只要有效的州际和国内费率同样适用于所有可比较的托运人,我们相信,对石油运输费率的监管不会以任何与监管对我们竞争对手的影响有实质性不同的方式影响我们物业的运营。

此外,州际和州内公共输油管道必须在非歧视性的基础上提供服务。根据这一开放存取标准,公共承运人必须以相同的条件和相同的费率向所有要求服务的托运人提供服务。当输油管道满负荷运行时,通道由管道公布的价格中规定的按比例分配条款管理。因此,我们相信,与我们的竞争对手一样,我们一般都可以获得石油管道运输服务。

我们所有的石油都是以租赁方式出售的,届时监护权可以通过卡车或管道转移。我们无法确定我们售出的石油中有多少最终通过第三方拥有和运营的铁路运输设施运往市场中心。美国交通部管道和危险材料安全管理局(“PHMSA”)制定了与铁路运输石油相关的安全规定。此外,第三方铁路运营商受美国交通部地面运输委员会、交通部联邦铁路管理局(“FRA”)、美国职业安全与健康管理局以及其他联邦监管机构的监管管辖。此外,各个州和地方机构对危险废物的处置拥有管辖权,并寻求以不受联邦法律先发制人的方式监管危险材料的移动。

为了应对2002至2008年间发生的铁路事故,美国国会通过了2008年的《铁路安全与改善法案》,该法案实施了管理与铁路安全相关的不同领域的法规。最近,为了应对2013年发生的火车脱轨事件,美国监管机构一直在实施或考虑制定新的规则,以解决铁路运输石油的安全风险。2014年1月23日,美国国家运输安全委员会(NTSB)向法兰克福机场管理局和PHMSA发布了一系列解决安全风险的建议,包括(I)要求扩大铁路危险材料路线规划,以避开人口稠密和其他敏感地区,(Ii)制定审计计划,以确保运输石油产品的铁路承运人有足够的应对能力,以应对火车上全部产品的最坏情况排放,以及(Iii)审计托运人和铁路承运人,以确保他们对运输中的危险材料进行适当的分类,并确保他们有足够的安全此外,2014年2月25日,交通部发布了一项紧急命令,要求所有人在向运输提供石油之前,确保此类产品经过适当的测试和分类,并确保所有通过铁路运输的石油都被作为第一类或第二类危险材料包装处理。

我们目前没有拥有或运营铁路运输设施或火车车厢;然而,采用任何影响铁路运输石油运输测试或处理的法规可能会增加我们的业务成本,并限制我们在全美各地的市场中心以优惠价格运输和销售我们的石油的能力,其后果可能对我们的财务状况、运营业绩和运营现金流产生实质性的不利影响。目前,无法估计如果颁布新的联邦或州铁路运输法规对我们业务的潜在影响。

环境问题

石油和天然气业务受到众多联邦、州和地方法律和法规的约束,这些法律和法规控制着材料的产生、使用、处理、储存和处置,以及向环境中排放材料或其他与环境保护有关的问题。这些法律法规可以:

|

• |

要求在施工或钻探开始前获得许可证或其他授权; |

|

• |

结合石油和天然气作业对设施提出设计、建造和许可要求,包括建造污染控制装置; |

|

• |

要求采取保护措施,防止某些流体与地下水接触; |

|

• |

限制钻井、生产、天然气加工活动中可能排放到环境中的各种物质的种类、数量和浓度; |

|

• |

在荒野、湿地、濒危物种栖息地和其他保护区内的某些土地上暂停、限制或者禁止建设、钻探和其他活动; |

|

• |

要求采取补救措施,以减轻历史上和正在进行的作业造成的污染,例如使用矿井和封堵废弃油井; |

|

• |

要求披露在水力压裂作业过程中注入油井的化学品; |

|

• |

限制向可能污染地下水或增加地震活动的地下地层注入液体; |

|

• |

限制水力压裂作业所需水的可获得性; |

|

• |

对违反环境规则或因我们的运营造成污染的行为进行实质性处罚; |

| • | 与许可证限制相关的减产;以及 |

|

• |

超过燃气量限制的,减产或禁止生产。 |

物业经营者必须持有的环境许可证,可以由发证机关撤销、修改和续签。政府当局有权强制遵守他们的规定和许可,违反规定的行为将受到禁令、民事罚款,甚至刑事处罚。我们的管理层认为,我们基本上遵守了现行的环境法律和法规,我们不会被要求为遵守现有的法律而进行物质资本支出。然而,现有环境法律法规的变化或其解释可能会对我们的运营以及整个石油和天然气行业产生重大影响,因此我们无法预测未来环境法律法规变化的最终成本和影响。

我们目前没有参与联邦、州或地方环境保护法律法规或联邦或州普通法下的任何行政、司法或法律诉讼,这些诉讼会对我们各自的财务状况或经营业绩产生重大不利影响。此外,我们为清理行动的费用投保,但并不完全投保所有此类风险。严重的污染事故可能会导致受影响地区的作业暂停或停止。

以下是与我们的运营相关的现行环境法律法规的讨论。

综合环境响应、赔偿和责任法案。综合环境响应、补偿和责任法案,也被称为超级基金,我们称之为“环境影响、赔偿和责任法”(CERCLA),以及类似的州法规,对被认为导致“危险物质”排放到环境中的某些类别的人施加严格的连带责任,而不考虑行为的过错或合法性。这些人包括发生泄漏的一个或多个处置场的现任和前任所有者或经营者,以及安排运输或处置在该处置场释放的危险物质的公司。根据CERCLA,这些个人或公司可能要追溯性地承担清理释放到环境中的有害物质的费用、对自然资源的损害以及某些健康研究的费用。CERCLA授权环境保护局(“EPA”),在某些情况下,授权第三方采取行动,以应对对公众健康或环境的威胁,并寻求向负有责任的人员追回他们所招致的费用。此外,邻近的土地所有者和其他第三方就据称排放到环境中的有害物质造成的人身伤害、财产损失和收回反应费用提出索赔的情况并不少见。

在我们的正常运作过程中,可能会产生某些废物,这些废物可能属于CERCLA对“危险物质”的定义。根据CERCLA或类似的州法规,我们可能有责任支付清理这些废物处置地点所需的全部或部分费用。尽管CERCLA在“危险物质”的定义中包含了“石油除外”,但影响我们运营的州法律规定了与石油和石油相关产品相关的清理责任,包括油类清理。

我们目前拥有或租赁,并在过去拥有或租赁了许多资产,这些资产多年来一直用于石油和天然气的勘探和生产。虽然我们当时已采用标准的行业运作及处置方法,但碳氢化合物或其他废物可能已被弃置或释放在我们拥有或租赁的物业之上或之下,或其他已被运往处置该等废物的地点之上或之下。此外,很多这些物业都是由第三者经营,而这些第三者对碳氢化合物或其他废物的处理、处置或排放并不受我们的管制。这些财产和处置在其上的废物可能受CERCLA、RCRA(定义如下)和类似的州法律的约束。根据这些法例,我们可被要求移走或补救以前处置的废物,包括先前拥有人或营运者处置或排放的废物;清理受污染的物业,包括受污染的地下水;或进行补救行动,以防止日后受到污染。

1990年石油污染法案。联邦法规还要求储存或以其他方式处理石油的设施的某些所有者和运营商准备和实施与潜在的石油排放到地表水中有关的泄漏反应计划。“联邦石油污染法”(我们称之为OPA)和类似的州法律包含了许多关于防止、报告和应对进入美国水域的石油泄漏的要求。在漏油响应行动中,如果不遵守OPA的要求或合作不充分,责任方可能会受到民事或刑事执法行动的影响。我们并不知悉有任何行动或事件会令我们在OPA下负上法律责任,我们相信遵守OPA的财务责任及其他经营规定不会对我们的财务状况或经营业绩造成重大不利影响。

“资源保护和回收法案”。“资源保护和回收法案”,也就是我们所说的“RCRA”,是管理危险和非危险固体废物的处理、储存和处置的主要联邦法规。RCRA对产生或运输受监管废物的人以及拥有或经营废物处理、储存或处置设施的人提出了严格的要求和未能满足这些要求的法律责任。类似的州法律也规定了与管理这类废物相关的要求。目前,RCRA包括一项法定豁免,允许大多数石油和天然气勘探和生产废物被归类和监管为非危险废物。类似的豁免也包含在许多与RCRA相对应的州政府中。在过去的不同时期,有人提议修改RCRA,以取消将石油和天然气勘探和生产废物排除在监管之外的豁免,将其作为危险废物。通过行政、立法或司法程序废除或修改豁免,或修改适用的州法规中的类似豁免,将增加我们需要管理和处置的危险废物的数量,并将导致我们产生更多的运营费用。此外,在正常运作过程中,我们会产生少量普通工业废物,例如油漆废物、废溶剂和废油,这些废物可能会被列为危险废物。我们相信,我们的行动在所有实质性方面都符合RCRA及其州对应机构的要求。

自然产生的放射性材料,我们称之为“标准”,是指不在“原子能法”涵盖范围内的材料,其放射性通过石油和天然气行业进行的勘探和生产中的矿物开采或加工等技术操作来增强。定额废物是在RCRA框架下管理的,但定额管理的主要责任一直是国家职能。制定了工人保护标准;规范废物的处理、储存和处置;废物堆放、容器和储罐的管理;以及对释放规范污染的土地进行无限制使用的限制。我们相信,我们物业的运营在实质上符合我们运营油井的各个州建立的所有适用的规范标准。

清洁水法。我们称为“清洁水法”(CWA)的“清洁水法”(Clean Water Act),以及类似的州法律,对污染物的排放施加了限制和控制,包括石油和其他物质的泄漏和泄漏,进入美国水域。禁止向受管制水域排放污染物,除非符合EPA或类似的州机构颁发的许可证条款。CWA对来自石油和天然气设施的雨水径流进行监管,并要求某些活动需要暴雨水排放许可证。这样的许可证要求受监管的设施监测和抽样其运作中的暴雨径流。CWA及其实施的条例还禁止在美国湿地和其他水域排放疏浚和填埋材料,除非获得适当颁发的许可证的授权。CWA的泄漏预防、控制和对策要求需要适当的安全壳护堤和类似的结构,以帮助防止发生石油碳氢化合物储罐泄漏、破裂或泄漏时对美国水域的污染。CWA的范围和范围,以及确定哪些水体和陆地区域被监管为美国水域,是EPA和美国陆军工程兵团(U.S.Army Corps of Engineers)通过的各种规则(我们称为WOTUS规则)的主题,以及根据这些规则和最近的修正案正在进行的联邦法院诉讼。WOTUS的规则、对规则的诉讼以及相关的监管不确定性,可能会通过对新的土地和水域进行监管来影响我们的运营,并增加我们的运营成本。CWA和类似的州法规规定了民事, 对未经授权排放石油和其他污染物的行为进行刑事和行政处罚,并要求对这些排放负有责任的各方承担清理排放造成的任何环境损害的费用和排放造成的资源损害的责任。我们相信,我们酒店的运营在所有实质性方面都符合CWA和为控制水污染而颁布的州法规的要求。

安全饮用水法案。我们的业务还产生通过地下注水井处理的废水。这些活动受“安全饮用水法”(我们称之为“安全饮用水法”)以及类似的州和地方法律的监管。地下注入是指通过井下放置流体,如回注从油气生产中生产和分离出来的卤水,或水力压裂液的返排。SDWA的主要目标是保护可用的含水层。注水井运行要求的主要目标是确保注水设备的机械完整性,并防止流体从注水区迁移到地下饮用水水源。注水井作业受到严格控制,未获豁免的某些废物不得注入地下注水控制井。在大多数州,除非得到许可或规定的授权,否则不得进行地下注射。此外,在地下注入钻井或水力压裂过程中产生的水或其他产出液也受到了公众和政府越来越多的关注。例如,德克萨斯州等一些司法管辖区已经对注水井采取了新的、更严格的规定,旨在降低与注水活动相关的地震可能性,包括对此类注水井选址的新限制。我们目前拥有和经营各种地下注水井,并依靠第三方拥有的注水井。如果不遵守我们的许可证,我们可能会受到民事和/或刑事执法。更严格的注水井管理可能会额外增加我们的运营成本。我们相信,我们在所有重要方面都符合适用的国家地下注水控制程序和我们的许可证的要求。

清洁空气法案。“清洁空气法”(Clean Air Act),也就是我们所说的CAA,以及州空气污染法律法规,为国家、州和地方保护空气质量的努力提供了一个框架。我们酒店的运营使用排放空气污染物的设备,这些污染物可能受到联邦和州空气污染控制法律的约束。这些法律要求使用空气排放减排设备来达到规定的排放限制和环境空气质量标准,以及现有设备的操作许可和新设备和改装设备的施工许可。在过去的几年里,EPA通过了新的更严格的法规来管理石油和天然气作业的空气排放,包括限制甲烷、挥发性有机化合物和有害空气污染物的排放。

CAA规定的许可和相关遵守义务,以及国家在区域未达标地区控制空气排放的实施计划的变化,可能需要我们在增加或修改现有的空气排放控制设备和策略方面产生未来的资本支出。此外,一些石油和天然气设施可能被列入危险空气污染源的类别,这些污染源在CAA下受到更严格的监管。如果不遵守这些要求,我们可能会受到罚款、禁令、行动和执法行动的条件或限制。我们可能被要求在未来为空气污染控制设备支付资本支出,以获得和维持空气排放的运营许可和批准。我们相信,我们在所有实质性方面都符合适用的联邦和州空气污染控制法律的要求。

水力压裂。我们目前的大部分业务都依赖于使用水力压裂来提高油气井的产量。这项技术涉及在高压下将流体(通常主要由水组成,但通常包括少量化学添加剂)以及砂子或其他支撑剂注入油井,以便在岩石中产生裂缝,使石油或天然气能够更自由地流向井筒。如果不使用水力压裂来刺激地层以提高油井产量,我们的许多新油井就不经济。水力压裂作业历来由州监管机构监督,作为其石油和天然气监管计划的一部分,但如果这些作业发生在联邦或部落土地上,则受美国内政部土地管理局(“BLM”)的监管。除了联邦立法和监管行动外,一些州和地方政府还考虑对水力压裂作业施加或已经采取了各种条件和限制,包括但不限于关于化学物质泄漏、油井套管和固井、水力压裂用水的提取、附近水井的基线测试以及对水力压裂作业中可能使用的添加剂类型的限制。在包括德克萨斯州在内的一些州,用水也可能受到当地地下水管理区的监管,并可能受到限制,这可能会影响水力压裂用水的供应。如果这些类型的限制被广泛采用,我们可能会受到成本增加的影响,可能还会限制某些油井的产能。, 这些法律可以使第三方在发现油井或气井附近的水井出现问题或其他所谓的环境问题时更容易对我们提起诉讼。有关水力压裂的其他信息包括在第1A项“风险因素”之下。

气候变化与温室气体监管。科学研究表明,某些气体的排放可能导致地球大气变暖。作为对这些研究的回应,许多国家已经同意根据联合国的带头努力,限制“温室气体”或“温室气体”的排放。在国内,2018年11月发布的第四次国家气候评估报告指出,气候变化主要是由温室气体排放推动的,气候变化正在加速。甲烷是天然气的主要成分,二氧化碳是燃烧石油、天然气和精炼石油产品的副产品,被认为是温室气体。我们预计将继续就如何应对气候变化以及需要哪些政策和法规来解决这个问题展开辩论,特别是在政治舞台上。应对气候变化的国内和国际法规可能会对石油、天然气和其他化石燃料产品市场产生不利影响,并对从事石油、天然气和其他化石燃料产品勘探和生产的公司的业务和运营产生不利影响。由于对气候变化监管的政治观点大相径庭,我们无法预测任何拟议或未来有关气候变化和温室气体排放的调查、法律、法规或条约的时间、范围和影响,但此类调查、法律、法规和条约(如果通过)的直接和间接成本可能会对我们的运营、财务状况和运营结果产生重大和不利影响。此外,几个州和地方政府已经或正在考虑采用, 减少温室气体排放的法规或条例。各州可能实施的甲烷或二氧化碳排放限制可能会对我们的运营和对我们产品的需求产生不利影响。监管温室气体排放的各种努力(包括美国联邦法院未决的诉讼)可能会影响我们的运营成本,可能会影响公众对我们行业的看法,并可能减少对我们产品的需求。

法规中的不确定性的一个例子来自BLM燃烧规则。2016年11月,BLM发布了一项最终规定,进一步限制公共土地上油气作业的天然气排放和燃烧。然后,BLM在2017年12月发布了暂缓执行这些要求的规定。2018年9月,BLM发布了一项最终规则,修改和废除了燃烧规则的大部分内容。这一撤销受到了向美国加州北区地区法院提起的诉讼的挑战。如果诉讼成功,限制天然气燃烧的规定生效,我们将不得不削减受影响油井的产量,并将产生额外的合规成本,以及增加对我们一些设施的监测和记录保存。

上述任何气候变化监管和立法举措都可能对我们的业务、财务状况和运营结果产生实质性的不利影响。关于气候变化的补充资料列在项目1A下。“风险因素。”

国家环境政策法案。联邦土地上的石油和天然气勘探和生产活动受“国家环境政策法”(National Environmental Policy Act)的约束,我们称之为“国家环境政策法”(NEPA)。《国家环境政策法》要求包括内政部在内的联邦机构评估可能对环境产生重大影响的主要机构行动。在这类评估过程中,机构将编制一份环境评估报告,评估拟议项目的潜在直接、间接和累积影响,如有必要,还将准备一份更详细的环境影响报告书,供公众审查和评论。如果我们将来要在联邦土地上进行任何勘探和生产活动,这些活动可能需要获得符合《国家环境政策法》要求的政府许可。这一过程有可能推迟石油和天然气项目的开发,并增加此类业务的成本。

濒危物种法案。“濒危物种法”,也就是我们所说的“欧空局”,限制了可能影响濒危或受威胁物种或其栖息地的活动。虽然我们的一些物业可能位于可能被指定为濒危或受威胁物种栖息地的地区,但我们相信我们基本上遵守了欧空局的规定。展望未来,鉴于某些环保活动人士再次努力利用欧空局作为限制土地开发和能源生产的机制,我们预计将有更多此类物种被列入名单。这类清单可能包括我们运营或计划运营的地区的栖息地,或者可能对我们获得运营所需的沙子、水或其他材料或通过管道将石油或天然气输送给客户的能力产生不利影响。此外,一些物种可能会受到自愿的牧场保护计划的影响,这可能会影响我们对材料来源的操作。将更多物种列入名录,或发现以前不明的濒危或受威胁物种,或采用保护计划,都可能导致我们招致额外成本,或受到运营限制、施工延误或在受影响地区作业的禁令的影响。

遗弃成本。我们所有的油气井在未来的某个时候都需要适当的封堵和废弃。我们已经与大多数监管机构签订了保证书,以确保遵守我们的封堵责任。堵塞和弃置作业,以及与之相关的地面填海工程,是我们环境管理系统的重要组成部分。我们相应地计划最终处置不再生产的资产。

属性标题

按照石油和天然气行业的惯例,我们在获得未开发的石油和天然气租约时,只会对它们的所有权进行粗略的审查。然而,在钻探开始之前,我们会进行彻底的标题搜索,任何实质性的标题缺陷都会在实际开始钻探油井之前得到补救。在业权意见或其他调查反映业权缺陷的范围内,我们,而不是未开发物业的卖方/出租人,通常有义务自费修复任何业权缺陷。如果我们不能补救或治愈任何性质的业权瑕疵,以致在物业上展开钻探作业是不审慎的,我们在物业上的全部投资可能会蒙受损失。我们相信我们对我们的财产拥有良好的所有权,其中一些财产受到无形的产权负担、地役权和限制。我们拥有的石油和天然气资产通常也要缴纳特许权使用费和其他类似的非成本负担权益,这是该行业惯常的做法。我们不相信任何这些累赘或负担会对我们财产的所有权或用途产生实质性影响。

竞争

我们在竞争激烈的环境中运营。油气勘探和生产所需的主要资源是可能发现油气储量的租赁前景、勘探油气储量的钻机和相关设备和服务,以及开展油气作业各个阶段的知识人员。我们必须与大型油气公司和独立运营商争夺这些资源。这些竞争对手中的许多人拥有比我们多得多的财政和其他资源。虽然我们相信我们目前的运营和财务资源足以防止我们近期运营的任何重大中断,但我们不能向您保证未来会向我们提供此类材料和资源。

雇员

截至2020年6月1日,我们有65名全职员工。我们不时保留独立的地质、土地、营销、工程以及健康和安全顾问,并预计未来将继续这样做。

可用的信息

我们向美国证券交易委员会(SEC)提交年度、季度和当前报告、委托书和其他信息。您可以在美国证券交易委员会的公共资料室阅读和复制我们向美国证券交易委员会提交的任何文件,地址为NET100F Street,NE,1580,Washington,DC,20549。有关公共资料室的信息,请致电1-800-SEC-0330与证券交易委员会联系。SEC维护一个互联网网站,其中包含发行人(包括Abraxas)以电子方式向SEC提交的年度、季度和当前报告、委托书和其他信息。美国证券交易委员会的网站是www.sec.gov。

我们的Form 10-K年度报告、Form 10-Q季度报告、Form 8-K当前报告以及提交给美国证券交易委员会的其他报告和修订在提交后可在我们的网站上免费查阅,网址为www.prarxaspetroleum.com的投资者关系栏目。我们网站上的信息不会以引用方式并入本10-K表格中,也不应被视为本报告或我们提交给证券交易委员会的任何其他文件的一部分。

第1A项风险因素

与我们的业务相关的风险

我们背负着巨额债务,这可能会对我们的现金流和业务运营产生不利影响。.

于2019年12月31日,在我们的第一留置权信贷安排(“第一留置权信贷安排”)下,我们总共负债9580万美元,在我们的第二留置权信贷安排(“第二留置权信贷安排”)下,我们总共负债1.0亿美元,总负债1.989亿美元(包括当前部分)。截至2020年6月1日,根据我们的第一笔留置权信贷安排借入的金额为1.018亿美元(总负债为2.049亿美元)。2020年6月,借款基数降至当时的未偿还余额1.02亿美元,没有更多可用资金。我们的负债可能会对我们产生重要后果,包括:

| • |

影响我们获得额外融资的能力,如有必要,用于营运资金、资本支出、收购或其他可能受损或无法以优惠条款获得的目的; |

| • |

要求我们满足信贷安排和未来债务安排中的财务测试,这些测试可能会影响我们规划和应对业务变化(包括未来的商业机会)的灵活性; |

| • |

要求我们将运营现金流的很大一部分用于支付债务的本金和利息,从而减少了原本可用于运营和未来商机的资金;以及 |

| • |

与负债较少的竞争对手相比,如果我们的业务或整体经济出现低迷,我们更容易受到竞争压力的影响。 |

我们偿还债务的能力,除其他因素外,将视乎我们未来的财政和经营表现,而这些表现会受到当时的经济情况,以及金融、商业、监管和其他因素的影响,其中一些因素是我们无法控制的。如果我们的经营结果不足以偿还当前或未来的债务,我们将被迫采取行动,如减少或推迟资本支出、收购和/或出售资产、重组或再融资我们的债务,或寻求额外的债务或股本或破产保护。我们可能不能以令人满意的条件或根本不能影响这些补救措施中的任何一项。

违反我们信贷安排的条款和条件,包括无法遵守所需的金融契约,可能会导致违约事件。如果违约事件发生(在任何适用的通知和补救期限之后),我们第一留置权信贷安排下的贷款人将有权终止根据我们的第一留置权信贷安排进一步延长信贷的任何承诺,并加快偿还未偿还金额(包括应计和未付利息和费用)。在这种情况下,我们的第一留置权信贷机制下的贷款人也可以取消担保此类债务的任何抵押品的抵押品,这些抵押品可能是我们的全部或几乎所有资产。如果发生这种情况,我们可能无法继续作为一家持续经营的公司运营。在截至2019年9月30日的财季,该公司违反了其第一个留置权信贷安排下的当前比率契约。获得了这一违规行为的豁免权,贷款人同意不收取违约利息。我们不能向您保证,我们将来将能够获得类似的豁免。如果未能根据第二留置权信贷安排付款,可能会导致违约事件。如果违约事件发生(在任何适用的通知和补救期限之后),第二留置权信贷机制下的贷款人(“初级贷款人”)将有权加快偿还第二留置权信贷机制下的未偿还金额(包括累计利息、费用和报销)。在这种情况下,初级贷款人在符合第一留置权信贷安排下贷款人的权利的情况下,也可以取消担保此类义务的任何抵押品的抵押品,这些抵押品可能是我们的全部或几乎所有资产。如果发生这种情况,我们可能无法作为一家持续经营的公司运营。

由于新冠肺炎冠状病毒大流行爆发和蔓延的前所未有的条件,最近油价的下跌,以及相关的地缘政治发展,我们未能在本财年结束后90天内提交截至2019年12月31日的Form 10-K年度报告,这导致违反了第一留置权信贷机制和第二留置权信贷机制下的某些契约(均在附注14所述的第一留置权信贷机制修正案和第二留置权信贷机制修正案之前生效)。此外,吾等未能就截至2020年3月31日的财政季度维持第二留置权信贷安排下所需的对冲,导致违反第二留置权信贷安排下的某些契约(如第二留置权信贷安排修正案之前有效)。在符合第一留置权信贷安排及第二留置权信贷安排的条款及条件下,各贷款人均获豁免,并同意不会就该等违约收取违约利息。

低迷的石油和/或天然气价格将对我们产生实质性的不利影响。

我们的财务业绩和物业价值高度依赖于石油、天然气和天然气的总体供求,这影响了我们最终实现的这些商品的销售价格。自2014年下半年以来,石油、天然气和天然气价格一直波动较大,当时石油、天然气和天然气价格大幅下降,对我们的经营业绩产生了不利影响,并导致我们预期的未来资本支出减少。价格在2017年和2018年有所改善,然后在2019年第四季度下降。除了对我们的运营结果的影响外,石油和天然气价格的下降可能会导致我们减记我们估计的已探明储量的价值。我们在截至2019年12月31日的年度记录了5130万美元的减值。而且,2020年3月初,全球石油和天然气价格大幅下跌,波动较大。因此,我们可能而且很可能会在未来一段时间内记录减值,减值的金额将取决于许多因素,如未来石油、天然气和天然气的价格,我们储备基础的增减,估计成本和支出的变化,以及石油和天然气资产收购。

虽然油气价格从2016年末开始改善,并在2017年保持在某种程度上的改善水平,但2018年和2019年的价格一直保持在相对较低的水平,价格波动一直持续到2020年,2020年3月初大幅下降。大宗商品价格的持续疲软或进一步恶化可能会对我们的业务造成或加剧以下影响,从而对我们的业务产生实质性的不利影响:

|

• |

减少我们可以经济地生产的石油、天然气和天然气的数量; |

|

• |

限制我们的财政灵活性、流动性和资金来源,如股权和债务; |

|

• |

减少我们的收入、运营现金流和盈利能力; |

|

• |

导致我们减少资本支出或在较长一段时间内保持减少的资本支出,从而导致未来石油、天然气和天然气产量下降;以及 |

|

• |

降低我们物业的账面价值,导致额外的非现金减记。 |

由于许多我们无法控制的因素,市场价格和我们实现的价格一直不稳定,未来可能还会继续波动。这些因素包括:

|

• |

需求水平; |

|

• |

国内和全球石油、天然气和天然气供应; |

|

• |

进出口石油、天然气、天然气的价格和数量; |

|

• |

其他石油输出国的行为; |

|

• |

天气条件和天气模式的变化; |

|

• |

适当的运输设施、收集、加工和压缩设施、储存设施和精炼设施的可用性、接近性和容量; |

|

• |

全球或国家健康问题,包括大流行或传染性疾病的爆发,如冠状病毒(新冠肺炎); |

|

• |

世界范围内的经济和政治状况,包括石油和天然气产区的政治不稳定或武装冲突、市场竞争和不利于化石燃料的政治举措; |

|

• |

竞争性能源(包括替代能源)的价格、可获得性和需求; |

|

• |

政府监管的性质和范围,包括环境监管、衍生品交易和套期保值活动的监管、税收法律法规以及与石油、天然气和相关商品进出口有关的法律法规; |

|

• |

商品期货市场交易的水平和影响,包括商品价格投机者和其他人的交易; |

|

• |

世界范围内节能措施的效果。 |

我们的运营现金流在很大程度上取决于当时的石油和天然气价格。石油和/或天然气价格的长期或大幅下跌将对我们的流动性、我们可用于资本支出和其他运营费用的现金流数量、我们进入信贷和资本市场的能力以及我们的运营业绩产生实质性的不利影响。

我们产品的适销性在很大程度上取决于石油和天然气收集系统、管道、储存和加工设施的可用性、接近性和容量。

我们产品的适销性在一定程度上取决于加工、储存和运输设施,这些设施也被称为中游设施,由第三方拥有和运营。这种收集系统和管道上的运输空间有限,有时由于对此类设施进行维修或改进,或由于此类空间被其他有优先运输协议的公司利用,有时无法使用。联邦和州政府对石油和天然气生产和运输的监管、总体经济状况以及供需变化也会影响我们获得运输选择的机会。这些因素和市场的可用性是我们无法控制的。如果我们没有足够的运输和储存选择,对我们的财务影响可能是巨大的,并对我们生产和销售石油和天然气的能力产生不利影响。例如,我们在巴肯油田提供这些服务的主要第三方供应商经历了显著增加的收集系统压力,这导致了产能限制。反过来,这些限制限制了我们的产量,要求我们燃烧天然气,减少了油井的销售量。同样,二叠纪盆地产量的快速增长使那里现有的中游基础设施变得紧张,对我们的运营产生了不利影响。

除了导致减产和降低我们生产的石油、天然气和天然气的价格外,考虑到包括温室气体生产在内的环境影响,包括北达科他州工业委员会在内的监管机构已经采取政策,减少燃烧天然气的数量、燃烧井的数量和燃烧持续时间。虽然到目前为止,这些规定还没有对我们造成实质性的不利影响,但这些与燃烧气体有关的现行规定或采用额外的规定可能会导致我们停产或减少新油井的钻探,其中任何一项都可能对我们产生重大不利影响。

我们依赖第三方继续建设额外的中游设施和相关基础设施,以适应我们的增长,而这些各方这样做的能力和意愿受到各种风险的影响。

例如:

|

• |

近年来大宗商品价格的下跌导致一些第三方减少了对中游设施的投资; |

|

• |

各利益集团抗议全国各地新建管道,特别是水体附近管道的建设,抗议活动不时造成管道建设活动的物理中断; |

|

• |

我们行业的一些公司在破产程序中试图拒绝与中游供应商签订发电量承诺协议,这种努力可能会成功,或上游能源公司的对手方无法或不愿履行其发电量承诺,这可能会减少对中游基础设施的投资;以及 |

我们采取了多种策略,以减轻与我们所依赖的中游服务和设施相关的一些风险,包括寻找其他来源来加工和运输我们生产的天然气。我们不能保证我们所采取的战略会成功或足以满足我们的需要。

较低的石油和/或天然气价格也可能减少我们可以经济地生产的石油和/或天然气的数量。

石油和/或天然气价格的持续大幅下跌可能会使我们的勘探、开发和开采项目的很大一部分变得不经济,这可能导致我们不得不大幅下调我们的估计已探明储量。因此,我们自2014年年中以来经历的石油和/或天然气价格的持续或大幅下跌,在过去和未来可能会对我们未来的业务、财务状况、运营业绩、流动性和资本支出融资能力造成实质性的不利影响。此外,如果我们的石油和天然气价格持续大幅下降,导致我们的石油和天然气资产的预期未来现金流低于我们的资产的账面净值,我们可能需要减记我们的石油和天然气资产的价值。任何此类资产减值都可能对我们的运营结果产生实质性的负面影响,进而影响我们普通股的交易价格,并最终导致纳斯达克全球精选市场(“纳斯达克”)决定将我们摘牌。

有关纳斯达克退市的能力、上市规则以及股票反向拆分的影响的更多信息,您应该阅读“与我们的普通股相关的风险-纳斯达克可能做出退市决定”一节中的信息。

我们可能无法为增加储量和产量所需的资本支出提供资金。

我们必须进行资本支出,以发展现有的储备和发现新的储备。从历史上看,我们的资本支出主要来自运营现金流、信贷借款、物业销售、衍生品合同货币化以及债务和股权证券的销售,我们预计未来将在可用的范围内继续利用这些来源。我们不能向您保证,我们未来将有足够的资本资源为我们所有计划的资本支出提供资金,此外,我们的修订信贷安排(如我们的合并财务报表附注14中关于后续事件的更多信息所述)对我们的资本支出施加了限制。

石油和天然气价格的波动、我们钻探计划的时机和钻探结果将影响我们的运营现金流。更低的价格和/或更低的产量也可能减少运营收入和现金流,从而减少可用于满足我们资本需求的财务资源,包括减少可用于追求我们钻探机会的金额。如果我们的运营现金流没有因为资本支出而增加,我们的运营现金流将需要更大比例的运营现金流来偿还债务和运营费用,我们的资本支出必然会减少。

如果运营现金流或我们的借款基础减少,我们进行勘探和开发活动的能力可能会受到不利影响。因此,我们替代生产的能力可能有限。

如果我们不能用剩余物业的产量取代出售物业的产量,我们来自运营的现金流可能会减少,这反过来可能会减少可用于额外资本支出的现金量。

限制性债务契约可能会限制我们的增长,限制我们为运营提供资金、为我们的资本需求提供资金、应对不断变化的情况以及从事其他可能符合我们最佳利益的商业活动的能力。

我们的第一个留置权信贷机制和第二个留置权信贷机制包含许多重要的契约,这些契约除其他外,限制了我们的能力:

|

• |

产生或担保额外债务,发行某些类型的优先股或可赎回股票; |

|

• |

转让或者出售资产; |

|

• |

设立资产留置权; |

|

• |

对股本支付股利或者其他分配,或者进行其他限制性支付,包括回购、赎回、注销股本或者次级债务,或者进行一定的投资或者收购; |

|

• |

与关联公司进行交易; |

|

• |

对我们业务的主要性质作出任何改变; |

|

• |

允许控制权变更;或 |

|

• |

合并、合并或转让我们的全部或几乎所有资产。 |

此外,我们的信贷安排要求我们遵守指定的金融契约。我们遵守这些公约的能力可能会受到我们无法控制的事件的不利影响,我们不能向您保证我们能够继续遵守这些公约。这些金融契约可能会限制我们根据信贷协议获得未来垫款、进行必要的资本支出或以其他方式进行必要或可取的商业活动的能力。吾等亦须预付第一留置权信贷安排(及在某些情况下,第二留置权信贷安排)下的未清偿款项,以终止任何衍生合约所得款项,并就超过某些门槛的现金及流动投资支付未清偿款项。

违反这些契约中的任何一项都可能导致我们的第一个留置权信贷安排和第二个留置权信贷安排下的违约。例如,在截至2019年9月30日的财政季度,我们没有遵守我们第一留置权信贷安排下的当前比率,并且我们未能在该财年结束后90天内提交截至2019年12月31日的Form 10-K年度报告,这导致我们违反了第一留置权信贷安排下的某些契约。虽然我们收到了这些违约的豁免,但我们不能向您保证我们将来能够获得此类豁免。违约,如果不能治愈或免除,可能会导致我们在信贷安排下的所有债务立即到期和支付。如果出现这种情况,我们可能无法偿还所有这些债务,也无法借到足够的资金进行再融资。即使当时有新的融资,也可能不是我们可以接受或有利的条件。

较低的油气价格增加了上限减记的风险。

我们使用全成本法来核算我们的石油和天然气业务。因此,我们将收购、勘探和开发我们的石油和天然气资产的成本资本化。根据全成本会计规则,我们的石油和天然气资产的净资本化成本不得超过“上限”,该上限是基于我们已探明储量的估计未来净现金流的现值,以10%的折现率计算。如果我们的石油和天然气资产的净资本化成本超过上限,我们必须将超出的金额计入收益。这被称为“上限减记”。这笔费用不会影响经营活动的现金流,但会减少我们股东的权益和收益。当油气价格较低时,我们被要求减记石油和天然气资产账面价值的风险会增加,这可能会受到SEC油气报告披露的进一步影响,这些披露要求我们在计算PV-10时使用前12个月的平均价格,而不是年终价格。此外,如果我们的估计已探明储量大幅下调,可能会发生减记。即使石油和天然气价格可能提高了适用于下一时期的最高限额,在一个时期记录的费用可能不会在随后的时期冲销。

我们在2017年或2018年没有发现任何减损。然而,在2019年,我们石油和天然气资产的净资本化成本超过了我们已探明储量的估计未来现金流的现值,导致确认减值5130万美元。由于大宗商品价格持续疲软,我们将在2020年第一季度进一步减记资产。如果大宗商品价格继续低迷,我们将被要求在2020年进一步减记资产。

纽约商品交易所(NYMEX)与用于为我们的石油和天然气定价的参考或地区指数价格之间的差价增加,将减少我们运营的现金流。

我们的石油和天然气是根据当地或地区的供求因素在当地市场定价的。我们收到的石油和天然气价格通常低于纽约商品交易所(NYMEX)等相关基准价格。基准价和我们收到的价格之间的差额称为差价。许多因素可能会影响当地定价,如炼油厂产能、上市地点、产品质量、管道产能和规格、行业中下游行业的混乱、贸易限制和政府监管。此外,管道能力不足、任何给定作业区的需求不足或其他因素都可能导致特定区域与其他产区的差额增加。例如,来自竞争对手加拿大和落基山脉生产商的产量增加,加上落基山脉地区有限的炼油和管道产能,逐渐拉大了这一领域的差距。此外,我们还有一份与落基山地区生产的某些天然气和天然气有关的天然气销售合同,合同规定,如果买方不能满足天然气和天然气价格的某些利润率,我们将不会获得任何销售收益。

2019年,我们的差额平均为每桶石油4.91美元,每立方英尺天然气1.90美元。2019年,我们约56%的石油产量来自落基山脉地区,约41%来自二叠纪地区。随着我们在落基山和二叠纪地区的产量继续增加,我们预计我们的价差对我们收入的影响也将增加。石油和天然气的基准价格与我们收到的实现价格之间的差额增加,可能会大大减少我们的收入和运营现金流。

我们的衍生品合约可能导致财务损失或减少我们的现金流。

为了实现更可预测的现金流,并减少我们对石油和天然气价格不利波动的风险敞口,我们签订了衍生品合约,有时我们称之为对冲安排,用于我们的石油和天然气生产的很大一部分可能导致已实现和未实现的衍生品合约亏损。我们已经达成了以纽约商品交易所为基础的固定价格商品互换安排。截至2019年12月31日,我们有基于NYMEX的固定价格大宗商品掉期安排,截至2020年12月31日,我们估计的已探明开发净生产储量(截至2019年12月31日)的石油产量约为90%,2021年为91%。2019年12月31日之后,我们签订了额外的固定价格大宗商品掉期合约。考虑到这些额外的合同,我们已经就截至2020年12月31日的我们估计净探明已开发生产储量(截至2019年12月31日)的约97%的石油产量达成了固定价格大宗商品掉期安排,2021年为99%,2022年为104%,2023年为77%,2024年为93%。我们的大宗商品价格风险敞口的程度将在很大程度上与我们的大宗商品价格衍生合约的有效性和范围有关。例如,我们衍生品合约中使用的价格目前是以NYMEX为基础的,这可能与我们收到的基于石油和天然气生产当地市场的石油和天然气的实际价格有很大差异。我们收到的石油和天然气生产价格通常低于用于计算大宗商品衍生品头寸的相关基准价格。基准价格和我们收到的价格之间的差额被称为差价,其中很大一部分是基于交付地点的差价,这被称为基差。结果, 如果基差扩大到超出我们预期的程度,我们的运营现金流可能会受到影响。我们已经签订了基差掉期协议,以缓解差价的部分影响,但它们并不能缓解此类差价的全部影响。根据我们的生产水平,我们的运营现金流也可能受到影响。如果产量高于我们的预估,我们将面临比预期更大的大宗商品价格敞口。如果产量低于受我们套期保值安排约束的名义金额,我们可能被迫满足全部或部分套期保值安排,而不受益于我们出售标的实物商品的现金流,导致运营现金流大幅减少。

如果我们对冲石油和天然气生产的价格低于当前的市场价格,我们的运营现金流可能会受到不利影响。

当我们的衍生品合约价格高于市场价格时,我们的衍生品合约将产生已实现和未实现的收益,反之,当我们的合约价格低于市场价格时,我们将产生已实现和未实现的损失。在截至2019年12月31日的一年中,我们确认了石油和天然气衍生品合约的亏损2680万美元,其中包括我们结算合约的亏损600万美元和未平仓合约的亏损2080万美元。已结算合同的损失导致业务现金流减少。我们预计未来将继续进行类似的对冲安排,以降低我们的现金流波动性。

我们不能向您保证,我们已经或将要签订的衍生品合同将充分保护我们不会因下列情况而在未来遭受财务损失:

|

• |

石油和天然气价格高度波动; |

|

• |

我们的产量低于预期;或者 |

|

• |

我们其中一笔套期保值交易的对手方,不履行合同义务。 |

我们衍生品合约的交易对手可能无法履行他们对我们的义务,这可能会对我们的现金流产生不利影响。

当市场价格低于我们的衍生品合约价格时,我们有权从我们的衍生品合约的交易对手那里获得现金支付。许多因素都可能对我们的交易对手履行其对我们的合同义务的能力产生不利影响。如果我们的交易对手之一不能或不愿意向我们支付所需的款项,可能会对我们的运营现金流产生不利影响。

该公司对未来钻探活动的预期将在几年内实现,这使得它们容易受到可能实质性改变此类活动发生或时机的不确定性的影响。

该公司已经确定了钻探地点和未来钻探机会的前景,包括开发和勘探钻探活动。这些钻探地点和前景是公司未来钻探计划的重要组成部分。例如,截至2019年12月31日,该公司的已探明储量包括已探明的未开发储量和已探明已开发储量,这些储量位于管道后面,石油储量为25526Mblb,天然气储量为6302Mblb,天然气储量为45457MMcf。该公司钻探和开发这些地点的能力取决于许多因素,包括资金的可用性、监管部门的批准、与第三方的协议谈判、大宗商品价格、成本、获得和获得设备、服务、资源和人员的机会以及钻探结果。不能保证公司将在这些地点钻探,也不能保证公司将能够从这些地点或任何其他潜在的钻探地点生产石油或天然气储量。公司规划和执行钻井计划所依据的法律或法规的变化可能会对公司成功完成这些计划的能力产生不利影响。例如,根据德克萨斯州的现行法律和法规,公司可能获得钻探某些横跨一个或多个单元和/或租赁的水平井的许可,并可能钻探和完成这些水平井;这些法律或法规的变化可能会对公司钻探这些油井的能力产生不利影响。由于这些不确定性,本公司不能保证这些活动的时间或它们最终将实现已探明储量或达到本公司对成功的期望。因此,公司的实际钻探活动可能与公司目前的预期大不相同, 这可能对公司的已探明储量、财务状况和经营业绩产生重大不利影响。

截至2019年12月31日,该公司的总估计已探明储量中有很大一部分是未开发的,这些已探明储量可能最终不会被开发。

于2019年12月31日,本公司按BOE基准估计的已探明储量总额中,约69%未开发。开采已探明的未开发储量需要大量的资本支出和成功的钻探。该公司的储备数据假设该公司能够并将会成功地进行这些支出和运营,而这一假设可能被证明是不正确的。若本公司选择不动用资本开发该等已探明未开发储量,或本公司无法以其他方式成功开发该等已探明未开发储量,本公司将被要求撇销该等储量。此外,根据证交会的规定,由于已探明的未开发储量只有与计划在登记之日起五年内钻探的油井有关时,才可计入已探明的未开发储量,因此本公司可能被要求注销任何未在这五年时间框架内开发的已探明的未开发储量。与所有石油和天然气租约一样,本公司的租约要求公司钻探具有商业产量的油井,并按付款数量维持产量,如果公司不能成功钻探和维持此类油井的生产,公司可能会失去根据该等租约的权利。该公司未来的产量水平以及未来的现金流和运营收入高度依赖于成功开发其已探明的未开发租赁面积。

我们可能无法获得或开发额外的储量,在这种情况下,我们的经营业绩和财务状况可能会受到不利影响。

我们未来的石油和天然气生产,因此我们的成功,在很大程度上取决于我们发现、获得和开发额外储量的能力,这些储量对生产是有利可图的。随着储量的生产,我们的油气资产和已探明储量的开采率将会下降。除非我们收购更多包含已探明储量的物业,成功进行开发及勘探活动,或通过工程研究确定额外的管后区或二次采油储量,否则我们不能向您保证,我们的勘探及开发活动将导致我们已探明储量的增加。根据我们截至2019年12月31日的储量报告中的储量信息,我们对我们的净探明开发生产储量的年均估计递减率分别为41%;19%;15%;12%;11%;2020年、2021年、2022年、2023年和2024年,接下来五年为8%,此后约为8%。这些下降速度是估计的,实际产量下降可能要高得多。我们并不总是能够完全弥补因天然气田下降和之前的房地产销售而损失的产量。随着我们已探明储量的下降,从而导致我们的产量下降,我们的运营现金流以及我们在信贷安排下能够借入的金额也可能下降。此外,截至2019年12月31日,按BOE计算,我们估计的已探明储量总额中,约69%被归类为未开发储量。就其性质而言,对未开发储量的估计不那么确定。开采这些储量将需要大量的资本支出和成功的钻井作业。即使我们的开发努力取得成功,这些未开发储量中的很大一部分也可能需要几年时间才能产生正现金流。

我们可能找不到任何具有商业价值的油气藏。

钻探涉及许多风险,包括我们钻探的新油井将无法生产,或者我们无法收回全部或任何部分资本投资的风险。钻探石油和天然气可能无利可图。油井产量高,但在扣除钻井、运营和其他成本后没有产生足够的净收入,这些油井是无利可图的。截至2019年12月31日,我们以BOE为基础估计的已探明储量总额中,69%被归类为未开发储量,这加剧了找不到商业生产油气藏的固有风险。就其性质而言,对未开发储量的估计不那么确定。开采这些储量将需要大量的资本支出和成功的钻井和完井作业。如果我们生产的石油和天然气数量减少,我们来自运营的现金流可能会减少。

我们在非常规地层的钻探结果(主要是使用长侧向和现代完井技术钻探和生产历史有限的新兴地区)比我们在较成熟地区的钻探计划受到更多不确定性的影响,可能达不到我们对储量或产量的预期。

我们在几个新兴地区的非常规地层中钻井。我们的钻井战略的一部分是最大限度地提高这些地层的采收率,包括钻探长的水平侧向和使用现代完井技术的多级裂缝刺激,这些技术在其他盆地已被证明是成功的。我们面临的风险包括将井筒降落在所需钻井区、停留在所需钻井区、下套管至整个井筒长度,以及在完井期间能够在整个井筒长度内下入工具和回收设备。到目前为止,我们在这些地层的水平钻井和多级压裂改造方面的经验,以及该行业在这些地层的钻井和生产历史,都相对有限。随着更多油井的钻探和长期生产剖面的建立,随着时间的推移,这些钻井和完井战略和技术的最终成功程度将得到更好的评估。此外,根据报道的这些新兴市场的下降速度以及行业在这些阵型方面的经验,我们估计,在生产的前12个月,月平均产量可能会下降95%。实际的下降率可能会有很大不同。因此,我们在这些非常规地层的钻探结果比其他储量和生产历史更长的更成熟的油田的钻探结果更不确定。

我们可能跟不上本行业的技术发展。

石油和天然气行业的特点是快速和重大的技术进步以及采用新技术的新产品和服务的推出。当其他人使用或开发新技术时,我们可能会处于竞争劣势,竞争压力可能会迫使我们以高昂的成本实施这些新技术。此外,其他石油和天然气公司可能拥有更大的财力、技术和人才资源,使他们能够享受技术优势,并可能在未来让他们在我们之前实施新技术。我们可能无法应对这些竞争压力,无法及时或以可接受的成本实施新技术。如果我们现在或将来使用的一种或多种技术过时,或者如果我们无法使用最先进的商业技术,我们的业务、财务状况和运营结果可能会受到实质性的不利影响。

我们可能不会遵守我们提议的钻探时间表。

我们最终决定是否钻探任何预定或预算的油井将取决于多个因素,包括:

|

• |

石油和天然气的现行价格和预期价格; |

|

• |

钻井和服务设备及人员的可获得性和成本; |

|

• |

钻井时的经济和行业情况; |

|

• |

有足够的资本资源; |

|

• |

我们开发努力的结果; |

|

• |

地震资料的采集、复查和解释; |

|

• |

我们获得钻探地点许可和进入钻探地点的能力; |

|

• |

持续钻探义务;以及 |

|

• |

租约到期。 |

虽然我们已经确定或预算了许多钻探地点,但我们可能无法在预期的时间框架内钻探这些地点,甚至根本无法钻探这些地点。此外,由于未来的不确定性,我们的钻探计划可能与我们的预期不同。例如,我们过去和将来可能需要推迟钻井或完井,以保护它们不受同一地区其他油井的裂缝刺激。

我们不能控制我们不经营的物业上的活动,也不能确保它们的正常运营和盈利。

我们目前并没有经营所有我们感兴趣的物业。截至2019年12月31日,以BOE为基础,非运营物业约占我们估计的已探明净储量的1.3%。因此,我们对经营这些物业的风险施加影响和控制的能力有限。运营商未能充分开展业务、运营商违反适用的协议或运营商未能按照我们的最佳利益行事,都可能减少我们的产量和收入。因此,我们在他人经营的物业上进行钻探和开发活动的成功和时机取决于许多我们无法控制的因素,包括:

|

• |

运营商可以拒绝启动开采或开发项目,如果我们继续进行其中任何项目,我们可能无法从运营商那里获得任何与该项目有关的资金; |

|

• |

运营商启动开发或开发项目的时间表可能与我们希望的不同; |

|

• |

运营商可能会提出比我们希望的更大的资本支出,包括钻探更多油井或在项目上建造更多设施的支出,这可能意味着我们不能参与这些项目,从而不能参与相关的收入流;以及 |

|

• |

操作员可能没有足够的专业知识或资源。 |

这些事件中的任何一项都可能对我们预期的开采和开发活动产生重大和不利影响。

季节性天气条件和其他因素可能会对我们进行钻探活动的能力产生不利影响。

我们的业务可能会受到天气状况和联邦租约上的野生动物限制的不利影响。在威利斯顿盆地,钻探和其他石油和天然气活动在冬季和春季无法如此高效地进行。冬季和恶劣的天气条件限制并可能暂时停止在这种条件下运行的能力。这些限制以及由此导致的短缺或高成本可能会推迟或暂时停止我们的石油和天然气业务,并大幅增加我们的运营和资本成本,这可能对我们的业务、财务状况和运营结果产生重大不利影响。

缺乏钻机、设备、供应、人员和油田服务的供应或成本高昂,可能会对我们在预算范围内及时执行开采和开发计划的能力造成不利影响。

我们的行业是周期性的,经常出现钻机、设备、供应、油田服务或合格人员短缺的情况。在这些期间,钻井平台、设备和供应品的成本和交付时间要大得多。此外,随着现役钻机数量的增加,对合格钻机工人的需求和工资率也会上升。在活动增加的时期和地区,对油田服务的需求也可能上升,这些服务的成本可能会增加,而这些服务的质量可能会受到影响。如果钻机、设备、供应、油田服务或合格人员的供应不足或成本过高在我们的任何业务领域特别严重,我们可能会受到实质性和不利的影响。延迟也可能对我们的运营结果产生不利影响,包括新油井投产的时间。

由于各种我们无法控制的因素,我们的钻探作业可能会被缩减、推迟或取消。

我们的钻井作业面临许多风险,包括:

|

• |

意外的钻井条件; |

|

• |

设施或设备故障或事故; |

|

• |

恶劣的天气条件; |

|

• |

职称问题; |

| • | 由于不受附近油井裂缝刺激的保护而延迟, |

|

• |

异常或意想不到的地质构造; |

|

• |

火灾、爆裂和爆炸;以及 |

|

• |

无法控制的石油、天然气或油井流体的压力或流动。 |

这些事件中的任何一项都可能对我们进行运营或造成重大损失的能力造成不利影响,包括人身伤害或生命损失、财产、自然资源和设备的损坏或破坏、污染或其他环境污染、油井损失、监管处罚、暂停运营、律师费以及在起诉或辩护诉讼中产生的其他费用。

我们不为所有潜在的经营风险投保。我们可能会因与石油和天然气业务相关的未投保或投保不足的风险而蒙受重大损失,并面临重大责任索赔。

我们不保一切险。我们的石油和天然气开采和生产活动受到与石油和天然气的钻探、生产和运输相关的危险和风险的影响,这些风险中的任何一种都可能造成重大损失,原因包括:

|

• |

环境危害,如石油、天然气、盐水、井液、有毒气体或其他污染无法控制地流入环境,包括地下水、地下迁移和地面泄漏或化学添加剂处理不当; |

|

• |

异常压力地层; |

|

• |

机械故障,如油田钻井和维修工具卡住、套管坍塌等; |

|

• |

天然气、石油、凝析油、天然气和其他碳氢化合物的泄漏或这些碳氢化合物在钻井和完井作业中或在油气收集和运输过程中的事故、管道、测量设备或加工或其他设施在公司运营中或在向第三方的交货点发生故障而造成的损失; |

|

• |

火灾和爆炸; |

|

• |

人身伤亡; |

|

• |

监管调查和处罚;以及 |

|

• |

自然灾害。 |

如果我们认为可获得保险的成本相对于存在的风险而言过高,我们可能会选择不购买保险。此外,污染和环境风险一般不能完全投保。未投保和投保不足事件产生的损失和负债,或超过现有保险覆盖范围的金额,可能对我们的业务、财务状况或经营结果产生重大不利影响。

水力压裂是从页岩和其他地层中提取油气的过程,可能会受到进一步监管,可能会影响开发的时机和成本。

水力压裂是开采许多非常规油气藏储量的主要完井方法。水力压裂是指在压力下将水、砂和化学物质注入深层含油气地层,以刺激石油和天然气生产,通常是沿着胶结在井筒中的油管或套管向下注入。我们几乎所有的油井都使用这种完井技术。根据最终可能颁布的立法或可能在联邦和州一级通过的法规,涉及水力压裂的勘探、开采和生产活动可能会受到额外的监管和许可要求。我们开展业务的一些州,包括德克萨斯州,已经实施了与水力压裂中使用的化学品相关的披露要求,虽然BLM已经废除了其在联邦和部落土地上管理水力压裂的规定(该行动本身还有待诉讼),但我们预计各州和地方政府将进一步监管水力压裂和相关活动。单独或整体而言,这种现有和新的立法或法规可能会导致运营延误或运营成本增加,并可能导致额外的负担,这可能会增加成本,并推迟从不使用水力压裂的非商业性地层中开发非常规油气资源。这可能会对我们的业务、财务状况和运营结果产生不利影响。

水力压裂通常由州石油和天然气委员会监管;然而,EPA根据安全饮用水法案(SDWA)建立的地下注入控制计划,主张联邦政府对涉及柴油的水力压裂拥有监管权力,并发布了许可指南和解释性备忘录,说明此类活动的执行情况。此外,美国国会不时考虑通过立法,旨在规定水力压裂的联邦法规,并要求披露水力压裂过程中使用的化学品。如果在我们目前或未来计划运营的地区采用了与水力压裂工艺相关的新的联邦法律限制,我们可能会产生额外的成本,以符合此类联邦要求,这些要求的性质可能很重要,可能会受到额外的许可要求,并在勘探、开发或生产活动的追求中遇到额外的延误或削减。

我们运营的某些州,包括德克萨斯州,已经通过了法规,其他州正在考虑采用这些法规,这些法规可能会对水力压裂作业施加新的或更严格的许可、披露和/或油井建设要求。除了州法律,当地的土地使用限制,如城市条例,可能会限制或禁止一般的钻探或特别是水力压裂。在包括德克萨斯州在内的一些州,水的使用也可能受到当地地下水管理区的监管,并可能受到限制,这可能会影响可用于水力压裂的水资源。我们相信,在我们的水力压裂活动中,我们遵循适用的标准行业惯例和地下水保护的法律要求。尽管如此,如果在我们目前开展业务的地区或在未来的运营计划中采用州或地方限制,我们可能会产生额外的成本来满足这些要求,这些要求可能性质重大,在勘探、开发或生产活动中可能会遇到延误或削减,可能会在钻井过程中受到限制或排除,或者我们最终能够从我们的储量中生产出的数量受到限制或被排除在这一范围内,我们可能会产生额外的成本来遵守这些要求,这些要求可能会导致勘探、开发或生产活动的延迟或减少,或者我们最终能够从我们的储量生产的数量受到限制或排除。

有关与我们的水力压裂活动相关的环境风险的其他讨论,请参阅上面的“项目1.业务-环境事项-水力压裂”。

我们的行动在很大程度上依赖于水的可获得性。对我们取水能力的限制可能会对我们的财务状况、运营结果和运营现金流产生不利影响。

水是钻井和水力压裂过程的重要组成部分。从历史上看,我们一直能够从当地土地所有者和其他来源购买水,用于我们的运营。在过去的几年里,德克萨斯州西部和南部的极端干旱状况持续存在。虽然情况有所改善,但我们不能保证将来会发生什么情况。严重的干旱条件可能会导致当地供水区采取措施,限制使用其管辖范围内的水进行钻探和水力压裂,以保护当地的供水。如果我们不能从当地资源中获得用于运营的水,我们可能无法经济地生产石油和天然气,这可能会对我们的财务状况、运营业绩和运营现金流产生不利影响。

研究指出,地震活动的增加与石油和天然气作业废水的注入之间存在联系,这可能会导致新的法律或法规,这将增加我们的作业成本。

一些研究指出,与石油和天然气作业地下注入废水有关的地震活动局部频率增加。如果这些研究的结果得到证实,新的立法和监管举措可能需要额外的监测,限制在某些处置井中注入产出水,或者修改或减少水力压裂作业。这些行动可能导致运营延误、合规成本增加或以其他方式对我们的运营产生不利影响。

我们面临着与反发展活动增加的趋势相关的各种风险。

随着新技术应用于我们的行业,我们看到近年来石油和天然气供应大幅增长,特别是在美国。随着石油和天然气开发活动的扩大,美国和全球对石油和天然气钻探和开发活动的反对声音一直在增加。石油和天然气行业的公司,如我们,可能会成为某些利益相关者群体反对开发的目标。这些反发展的努力可以集中在:

|

• |

限制油气开发; |

|

• |

减少获得联邦和国有土地的机会; |

|

• |

推迟或取消海上钻井、页岩开发、管道建设等项目; |

|

• |

限制或者禁止使用水力压裂; |

|

• |

拒绝发放空气质量钻探许可证;以及 |

|

• |

倡导加强对页岩钻探和水力压裂的监管。 |

未来的反发展努力可能会导致以下结果:

|

• |

发展受阻; |

|

• |

拒绝或拖延钻探许可证的; |

|

• |

缩短租赁期限或者缩小租赁规模; |

|

• |

对收集或加工设施的安装或操作的限制; |

|

• |

限制某些作业方式的使用,如水力压裂; |

|

• |

减少供水或限制水处理; |

|

• |

减少接触水力压裂所需的沙子或其他支撑剂; |

|

• |

限制进入、损坏或破坏我们的财产; |

|

• |

法律挑战或诉讼; |

|

• |

加强对我们业务的监管; |

|

• |

损害宣传、名誉的; |

|

• |

经营成本增加; |

|

• |

减少对我们产品的需求;以及 |

|

• |

对我们开发物业和扩大生产能力的其他不利影响。 |

与响应这些倡议或遵守这些活动产生的任何新的法律或法规要求相关的成本可能是巨大的,并且没有得到足够的拨备,可能会对我们的业务、财务状况和运营结果产生重大不利影响。此外,使用社交媒体渠道可能会造成迅速、广泛的声誉损害。

采用衍生品立法和与衍生品合约相关的法规可能会对我们对冲与我们业务相关的风险的能力产生不利影响。

多德-弗兰克华尔街改革和消费者保护法案(Dodd-Frank Wall Street改革and Consumer Protection Act)第七章确立了对场外交易(OTC)衍生品的联邦监督和监管,并要求商品期货交易委员会(CFTC)和SEC制定更多影响衍生品合约的法规,包括我们用来对冲我们通过场外市场受到价格波动风险敞口的衍生品合约。尽管CFTC和SEC已经在某些领域发布了最终规定,但其他领域的最终规则以及相关定义和/或豁免的范围仍有待最终确定。2013年11月5日,在根据多德-弗兰克法案(Dodd-Frank Act)仍悬而未决的规则制定程序之一(2016年12月30日修改和重新提议)中,CFTC批准了一项拟议的规则,对各种大宗商品(包括天然气)的某些期货和期权合约以及相当于经济的掉期合约实施头寸限制。建议豁免某些特定类型的对冲交易,使其不受这些仓位限制的规限,只要这些对冲交易符合商品期货交易委员会对“真诚对冲”交易或仓位的要求。同样,2016年12月16日,CFTC发布了一项拟议中的规则,规定掉期交易商或主要掉期参与者就其掉期业务必须公布的资本,但尚未发布最终规则。2016年1月6日,CFTC发布了关于未清算掉期交易保证金要求的最终规则,其中包括商业最终用户签订未清算掉期交易的豁免,以对冲影响其业务的商业风险,不受任何为确保此类掉期交易而公布保证金的要求。另外,在2012年7月19日,, CFTC发布了一项最终规则,授权商业最终用户使用掉期来对冲其商业风险,使其免受多德-弗兰克法案(Dodd-Frank Act)下其他适用的强制性义务的影响,即通过注册的衍生品清算组织清算所有掉期交易,并在注册交易所交易所有此类掉期。多德-弗兰克法案还规定了掉期交易对手方的记录保存和报告义务,以及其他监管合规义务。所有上述法规和要求都可能增加我们签订衍生品合约的成本,并减少衍生合约的可用性,以对冲或减轻我们对石油、天然气和天然气价格波动以及影响我们业务的其他商业风险的风险敞口。

目前还无法预测CFTC何时发布适用于头寸限制或资本金要求的最终规则。此外,我们是否有能力满足CFTC对使用掉期来对冲或降低其商业风险的商业最终用户可获得的各种豁免的要求,可能会影响我们是否需要遵守与我们的衍生品活动相关的保证金和某些清算和交易执行要求。如果我们不符合商业最终用户例外,我们可能需要公布保证金或清算某些交易,这可能会减少我们的流动性和可用于资本支出的现金,我们的对冲能力可能会受到影响。当资本要求的最终规则发布时,多德-弗兰克法案(Dodd-Frank Act)可能会要求我们目前的掉期交易对手因与我们签订未清算的衍生品而增加资本金,这可能会增加我们签订衍生品合约的成本,并减少我们获得衍生品合约的机会。多德-弗兰克法案还可能要求我们当前的交易对手将部分衍生品活动剥离给单独的实体,这些实体的信誉可能不如当前的交易对手,并可能导致一些实体停止目前作为对冲提供商的业务。这些变化可能会降低衍生品市场的流动性,从而降低商业最终用户获得衍生品合约以对冲或减轻其对石油、天然气和NGL价格波动的敞口的能力。多德-弗兰克法案(Dodd-Frank Act)和任何新法规都可能大幅增加衍生品合同的成本(包括要求提供抵押品,这可能会对我们用于其他商业运营目的的可用资本产生不利影响)。, 与我们现有的双边协商衍生品合约的条款相比,大幅改变未来掉期的条款,并减少衍生品的可用性,以保护我们免受遇到的商业风险。

此外,联邦银行业监管机构还根据巴塞尔III协议,对某些受监管的金融机构采取了新的资本金要求。美国联邦储备委员会(Federal Reserve Board)还在2016年9月30日发布了拟议中的法规,提议对活跃在石油和天然气等实物大宗商品领域的金融机构实施更高的风险加权资本金要求。如果这些建议的法规得到全面实施,受这些更高资本金要求约束的金融机构可能会要求我们提供现金或其他抵押品,以履行我们根据金融衍生品和我们可能与该等金融机构签订的其他合同承担的义务,以减少该等金融机构可能必须维持的资本额。此外,受这些资本规定规限的金融机构,亦可为交易定价,使我们须支付溢价,以进行衍生工具及其他实物商品交易,而溢价的数额可补偿金融机构与该等衍生工具及实物商品交易有关的额外资本成本。实施巴塞尔III协议的规则和更高的风险加权资本要求可能会大幅降低我们的流动性,并增加衍生品合约和其他实物商品合约的成本(包括要求提供抵押品,这可能会对我们用于其他商业运营目的的可用资本产生不利影响)。此外,某些海外司法管辖区可能会采纳或执行有关保证金及中央结算规定的法律及法规,这在任何情况下均可能影响我们的交易对手及衍生工具市场。

如果我们因上述任何法规或要求而减少使用衍生工具合约,我们的经营结果可能会变得更加不稳定,现金流更难预测,这可能会对我们计划资本支出和为资本支出提供资金的能力产生不利影响。最后,这项立法在一定程度上是为了降低石油、天然气和天然气价格的波动性,一些立法者将此归因于与石油、天然气和天然气相关的衍生品和商品工具的投机交易。因此,如果立法和法规的结果是降低商品价格,我们的收入可能会受到不利影响。这些后果中的任何一个都可能对我们的财务状况、运营结果或运营现金流产生实质性的不利影响。

如果我们经历所有权变更,我们利用所有权变更前产生的净营业亏损来抵消未来应税收入的能力可能会受到限制。此外,如果我们的应税收入没有达到足够的水平,我们使用净营业亏损结转来减少未来纳税的能力可能会受到限制。

截至2019年12月31日,我们有2018年前的净营业亏损结转(NOL),用于联邦所得税目的的净运营亏损结转(NOL)为2.452亿美元,2018年后的NOL为6470万美元。如果我们经历“所有权变更”,正如1986年“国内税法”(下称“准则”)第382条所确定的那样,我们将所有权变更后产生的应纳税所得额与所有权变更前产生的NOL相抵的能力将是有限的,可能是相当大的。所有权变更将对我们在未来任何纳税年度可以用来抵消应税收入的变更前NOL的金额设定年度限制,其金额一般等于所有权变更前我们的股票价值乘以长期免税税率。一般来说,如果在三年滚动期间的任何时候,一个或多个“5%股东”(根据守则的定义)累计增加我们的所有权超过50个百分点,就会发生所有权变更。

由于2017年的减税和就业法案以及2020年的冠状病毒援助、救济和经济安全法案,2018年1月1日之前产生的NOL和2018年1月1日之后产生的NOL受到不同的规则。我们2018年前的NOL将在2023年至2037年期间以不同的金额到期;如果不使用,可以100%抵消未来应税收入的常规税收目的。我们在2018年、2019年和2020年产生的NOL通常可以向前结转五年,无限期结转,可以抵消2021年1月1日之前纳税年度未来应税收入的100%,以及2020年12月31日之后纳税年度未来应税收入的80%。2021年1月1日或之后产生的任何NOL都不能结转,一般可以无限期结转,最高可抵消未来应税收入的80%。我们在此期间使用NOL的能力将取决于我们产生应税收入的能力,NOL可能会在我们产生足够的应税收入之前到期。

针对石油和天然气行业使用的系统和基础设施的网络攻击可能会对我们的运营产生不利影响。

我们的业务越来越依赖数字技术来进行某些勘探、开发和生产活动。我们依靠数字技术来估计石油和天然气储量,处理和记录财务和运营数据,分析地震和钻井信息,并与我们的员工和第三方合作伙伴进行沟通。未经授权访问我们的地震数据、储量信息或其他专有信息可能会导致我们勘探或生产操作中的数据损坏、通信中断或其他操作中断。此外,计算机技术控制着美国和国外几乎所有的石油和天然气分配系统,这是将我们的产品运往市场所必需的。针对石油和天然气分销系统的网络攻击可能会破坏关键的分销和储存资产或环境,推迟或阻止向市场交付产品,并使准确计算产量和结算交易变得困难或不可能。

虽然我们没有经历过重大的网络攻击,但我们未来可能会遭受这样的攻击。此外,随着网络攻击的不断发展,我们可能需要花费大量额外资源来继续修改或增强我们的保护措施,或者调查和补救任何易受网络攻击的漏洞。

我们依赖独立的专家和技术或运营服务提供商,我们可能对他们的控制有限。

我们使用独立承包商为我们提供一定的技术援助和服务。我们依赖钻机和钻井设备的所有者和操作员,以及现场服务提供商来钻探和开发我们的生产前景。我们还依赖其他第三方的服务来探索和/或分析我们的前景,以确定以经济高效的方式开发前景的方法。我们对这些服务提供商的活动和业务做法的控制有限,我们无法与他们保持令人满意的商业关系,或者他们未能提供优质服务,都可能对我们的业务、运营业绩和财务状况产生重大不利影响。

我们依赖我们的总裁、首席执行官和董事会主席,失去他的服务可能会对我们的运营产生不利影响。

我们的管理、业务和财务联系在很大程度上依赖我们的总裁兼首席执行官罗伯特·L·G·沃森(Robert L.G.Watson)。华生先生可以在提前30天通知我们的情况下随时终止与我们的雇佣协议,但如果他在没有充分理由的情况下终止雇佣协议,他将无权享受该协议条款规定的遣散费福利。沃森先生在终止与我们的雇佣关系后,不会被禁止为竞争对手工作、与竞争对手一起工作或代表竞争对手工作。如果沃森先生不再能够或不愿意担任总裁、首席执行官和董事会主席,失去他的服务可能会对我们的运营产生不利影响。

与我们的行业相关的风险

石油和天然气的市场状况,特别是石油和天然气价格的波动,可能会对我们的收入、运营现金流、盈利能力和增长产生不利影响。

我们的收入、运营现金流、盈利能力和未来的增长率在很大程度上取决于石油和天然气的现行价格。价格还会影响可用于资本支出的现金流数量,以及我们借钱或筹集额外资本的能力。较低的价格也可能使我们提高、甚至继续保持目前的油气产量水平是不划算的。2019年初,欧佩克成员国和包括俄罗斯在内的一些非成员国再次承诺减少计划产量,以努力缓解全球供应过剩,实现供需再平衡。由于最近爆发冠状病毒导致全球石油和天然气需求减少,2020年3月初,延长这一承诺的谈判没有成功。因此,沙特宣布大幅下调出口价格,俄罗斯宣布OPEC成员国与俄罗斯之间达成的所有石油减产协议将于2020年4月1日到期。这些消息公布后,全球石油和天然气价格大幅下跌,并可能继续下跌。随后,在2020年4月进行了进一步谈判,达成了一项减少产量的协议,以努力稳定全球油价。虽然价格已从2020年3月的低点回升,但仍处于低迷水平。我们预计,随着沙特阿拉伯和俄罗斯的行动导致短期内供应增加,油价将持续波动。

石油和天然气的价格受石油和天然气供求相对较小的变化、市场不确定性和各种我们无法控制的其他因素的影响而出现大幅波动,包括:

|

• |

国内外油气供需变化; |

|

• |

产油国,特别是包括沙特阿拉伯和俄罗斯在内的中东地区的政治稳定和经济状况; |

|

• |

天气状况; |

|

• |

全球或国家健康问题,包括大流行或传染性疾病的爆发; |

|

• |

外国进口商品的价格和水平; |

|

• |

恐怖活动; |

|

• |

管道和其他次要能力的可用性; |

|

• |

一般经济状况; |

|

• |

国内外政府监管;以及 |

|

• |

替代燃料来源的价格和可获得性。 |

我们无法控制的事件,包括全球或国内健康危机,可能会导致意想不到的不利运营和财务结果。为了应对新冠肺炎疫情,世界各地的政府,包括美国联邦、州和地方政府,已经实施了旨在限制病毒传播范围和传播的限制,包括旅行限制、隔离和关闭企业。这些行动和其他行动可能会影响我们的员工和承包商履行职责的能力,由于延长和全公司范围的远程办公而导致技术和安全风险增加,并导致我们的许可活动和关键业务关系中断。此外,新冠肺炎的爆发和政府的限制措施严重影响了经济活动和市场,大幅降低了对石油和天然气的当前和预期需求,对我们的生产价格产生了不利影响。目前新冠肺炎疫情的严重程度和持续时间以及未来爆发的可能性都不确定,也很难预测。新冠肺炎或其他类似疫情可能会在许多方面对我们的业务产生负面影响,包括但不限于以下几个方面:

| • | 如果疫情爆发导致经济低迷或衰退导致石油和天然气需求大幅或长期下降,我们的收入就会减少; | |

| • | 如果我们的员工或承包商因病不能工作,或者我们的现场作业由于旨在控制疫情的措施而暂停、临时关闭或限制,则中断我们的运营; | |

| • | 由于旨在控制疫情的措施和/或困难的经济环境,中断了我们的生产所依赖的中游服务提供商的运营,可能会导致资本支出限制、破产、设施关闭或无法维护基础设施,这可能会对我们销售我们的产品的能力产生不利影响,增加我们的成本,降低我们收到的价格,或者导致我们的生产井关闭,或者我们的发展计划延迟或中断;以及 | |

| • | 金融市场的混乱和不稳定,以及总体商业环境的不确定性,可能会影响我们获得资本、将资产货币化和成功执行我们计划的能力。 |

新冠肺炎大流行还可能增加本项目1A“风险因素”中列出的许多其他风险。这些因素中的任何一个都可能对我们的业务、运营、财务业绩和流动性产生实质性的不利影响。最近,石油和天然气已降至历史低位,我们已经减少了计划中的资本支出,推迟了钻井和完井计划,并已开始关闭我们的大多数生产井,以及其他应对措施。我们无法预测新冠肺炎对我们业务的最终不利影响,这将取决于众多不断演变的因素和未来的发展,包括疫情持续多长时间,对石油和天然气需求的持续影响,以及政府限制放松后整体经济和金融市场的反应。

对已探明储量和未来净营收的估计本质上是不精确的。

根据SEC的要求评估石油和天然气储量的过程很复杂,涉及评估现有地质、地球物理、工程和经济数据的决策和假设。因此,这些估计是不准确的。未来的实际产量、石油和天然气价格、收入、税收、资本支出、运营费用和可采油气储量很可能与估计的不同。任何重大差异都可能对我们储备的估计数量和现值产生重大影响。此外,我们可能会调整已探明储量的估计,以反映生产历史、勘探和开发结果、当时的油气价格和其他因素,其中许多因素是我们无法控制的。

截至2019年12月31日,我们对储量的估计是基于对未来产量水平、价格和成本的各种假设,随着时间的推移,这些假设可能不会被证明是正确的。特别是,对油气储量、未来已探明储量的净收入以及我们油气资产现值的估计是基于未来油气价格与截至2019年12月31日的年度的12个月月初平均油气价格保持不变的假设。用于此类估计的平均实现销售价格为每桶石油50.03美元,每立方英尺天然气0.56美元。2019年12月31日的估计还假设,我们未来的资本支出总额约为5.441亿美元,主要是从2020年到2024年,这是开发和实现我们物业已探明储量价值所必需的。我们不能向您保证我们将来会有足够的资本来支付这些资本支出。此外,在截至2019年12月31日的BOE基础上,我们估计的已探明储量总额中约69%被归类为未开发。就其性质而言,对未开发储量的估计比已探明的已开发储量更不确定。与该等假设的实际结果有任何重大差异,亦可能对本报告所载或以参考方式并入本报告的我们储备的估计数量和价值产生重大影响。

我们已探明储备的未来现金流量净值的现值,未必与我们估计储备的现时市值相同。我们储量估计或基本假设中的任何重大不准确都将对我们储量的数量和现值产生重大影响,从而可能对我们的业务、经营业绩和财务状况产生不利影响。

根据SEC法规的要求,截至2019年12月31日,我们已探明储量的估计贴现未来净现金流基于截至2019年12月31日的年度的12个月月初平均油气价格和2019年12月31日(估计日期)生效的成本。然而,我们物业未来的实际净现金流将受到以下因素的影响:

|

• |

我国石油和天然气的供求关系; |

|

• |

我们收到的石油和天然气的实际价格; |

|

• |

我们的实际运营成本; |

|

• |

我们资本支出的数额和时间; |

|

• |

我们实际生产的数量和时间;以及 |

|

• |

政府规章或税收的变化。 |

此外,根据美国证券交易委员会(SEC)的要求,我们在计算贴现未来净现金流时使用的10%贴现率,可能不是基于不时生效的利率和与我们或整个石油和天然气行业相关的风险而得出的最合适的贴现率。我们储量估计或基本假设中的任何重大不准确都将对我们储量的数量和现值产生重大影响,从而可能对我们的业务、经营业绩和财务状况产生不利影响。

我们的业务受到石油和天然气钻探和生产活动的众多风险的影响。

我们的石油和天然气钻探和生产活动面临着许多风险,其中许多风险是我们无法控制的。这些风险包括火灾、爆炸、井喷、管道故障、异常压力地层和环境危害。环境危害包括石油和盐水泄漏、气体泄漏、破裂、有毒气体排放、地下迁移和地面泄漏或任何有毒压裂液(包括化学添加剂)处理不当。此外,所有权问题、天气状况和机械故障或钻井平台和其他设备交付的短缺或延迟可能会对我们的运营产生负面影响。如果发生这些或其他类似的行业运营风险,我们可能会遭受重大损失。重大损失还可能由受伤或生命损失、财产严重损坏或破坏、清理责任、环境破坏、监管调查和处罚以及暂停运营造成。根据行业惯例,我们对上述部分(但不是全部)险别投保。我们不能保证我们的保险足以赔偿损失或责任。此外,我们无法预测保费水平能否继续提供保险,从而证明其购买是合理的。

我们所处的行业竞争激烈,这可能会对我们的运营产生不利影响。

我们在竞争激烈的环境中运营。勘探和生产石油和天然气所需的主要资源是可能发现石油和天然气储量的租赁前景、勘探石油和天然气储量的钻机和相关设备,以及进行各阶段作业的有知识的人员。我们必须与大型油气公司和独立运营商争夺这些资源。这些竞争对手中的许多人拥有比我们多得多的财政和其他资源。虽然我们相信我们目前的运营和财务资源足以防止我们的运营发生任何重大中断,但我们不能向您保证未来会有这样的资源提供给我们。

我们的石油和天然气业务受到各种美国联邦、州和地方法规的约束,这些法规对我们的业务产生了重大影响。

在石油和天然气行业,受监管的事项包括钻井和完井作业许可证、钻井和废弃债券、有关作业的报告、油井间距以及财产的合并和合并、废物处理和税收。在不同时期,监管机构对生产实施了价格控制和限制。为了节约石油和天然气的供应,这些机构有时会将油气井的流量限制在低于实际产能的水平。美国联邦、州和地方法律对石油和天然气副产品以及与石油和天然气运营相关的生产或使用的其他物质和材料的生产、处理、储存、运输和处置进行监管。到目前为止,我们在遵守这些法律和修复现有环境污染方面的支出并不多。我们相信,我们基本上遵守了所有适用的法律和法规。然而,这些法律法规的要求经常发生变化。我们无法预测遵守这些要求的最终成本或它们对我们运营的影响。

最近颁布的联邦立法将影响我们的税收状况,目前与石油和天然气钻探有关的税收减免可能会对我们的净收益产生不利影响。

2017年12月,国会颁布了预算协调法案,俗称减税和就业法案,简称TCJA。该法律对美国联邦所得税法进行了重大修改,包括将企业所得税税率从35%降至21%,废除企业替代最低税(AMT),部分限制利息支出和NOL的扣除额,取消某些美国生产活动的扣除额,并允许随着时间的推移立即扣除某些新投资,以代替折旧费用。TCJA的许多方面都不清楚,可能一段时间内也不会澄清。

国会最近考虑、正在考虑并可能继续考虑的立法,如果以拟议的或类似的形式通过,将剥夺一些参与石油和天然气勘探和生产活动的公司目前可获得的某些美国联邦所得税优惠和扣减。这些变化包括但不限于(I)取消石油和天然气资产的百分比损耗拨备,(Ii)取消当前无形钻探和开发成本的扣除,(Iii)取消某些国内生产活动的扣除,以及(Iv)延长某些地质和地球物理支出的摊销期限。

目前尚不清楚这些或类似的变化是否会通过,如果通过,任何此类变化最快可以在多长时间内生效,以及这些变化是否具有追溯力。虽然我们无法预测这些或其他提案中的任何一项最终是否会通过,但由于这些提案或美国联邦所得税法的任何其他类似变化而导致的任何立法的通过,可能会取消或推迟我们目前可以获得的某些税收减免,任何此类变化都可能对我们的财务状况和运营结果产生负面影响。

气候变化与法规相关内容温室气体可能会对我们的运营产生不利影响论对石油和天然气的需求。

科学研究表明,某些气体的排放可能导致地球大气变暖。在国内,2018年11月发布的第四次国家气候评估报告指出,气候变化主要是由温室气体排放推动的,气候变化正在加速。甲烷是天然气的主要成分,二氧化碳是燃烧石油、天然气和精炼石油产品的副产品,被认为是温室气体。我们预计将继续就如何应对气候变化以及需要哪些政策和法规来解决这个问题展开辩论,特别是在政治舞台上。作为对各种科学研究的回应,各国政府已经开始采用要求报告和减少温室气体排放的国内和国际气候变化法规。以联合国为首的国际努力以及随后的国内和国际法规可能会对石油、天然气和其他化石燃料产品市场产生不利影响,并对从事石油、天然气和其他化石燃料产品勘探和生产的公司的业务和运营产生不利影响。在美国,在州一级和地方一级,几个州和地方单独或通过多个州的区域倡议,已经开始实施减少温室气体排放的法律措施。在联邦层面,美国国会已经考虑过各种气候变化立法措施,但目前还不可能预测国会何时或是否会就气候变化立法采取行动,尽管由于国会的反对,这一领域的任何重大举措都不太可能在不久的将来成为法律。我们无法预测目前提出的或未来的任何调查、法律的时间、范围和影响。, 关于气候变化和温室气体排放的法律法规或条约并不适用,但此类调查、法律、法规和条约(如果通过)的直接和间接成本可能会对我们的运营、财务状况和运营结果产生重大不利影响。

任何限制或减少温室气体排放的法律或法规都可能要求我们增加运营和合规成本,并可能对我们生产的石油和天然气的需求产生不利影响,从而可能对我们的财务状况和运营结果产生不利影响。

此外,与气候变化相关的当地天气影响,包括更严重的降雨事件、更强烈的风暴、洪水或干旱,可能会对我们的设施或送货计划或运营我们业务所需的用品成本产生不利影响。

美国环保署的地面臭氧标准可能会导致对我们运营的空气排放进行更严格的监管,并对其产生不利的经济影响。

自2015年12月起,美国环保署根据《清洁空气法》(Clean Air Act)通过了一项最终规则,将地面臭氧的国家环境空气质量标准(NAAQS)从百万分之75降至百万分之70,这两项标准分别旨在保护公众健康和福利。环境保护局现在已经发布了关于地面臭氧的新的区域指定,2018年11月,环境保护局发布了适用于州和地方机构的最终实施要求。对于已经重新分类,不再符合2015年标准的地区,运营商建造新的或改装的空气污染源(包括与我们的运营相关的污染源)的成本和难度将更高。此外,这种重新分类的领域可能需要更严格的法规,其中可能需要在我们的一些设备上安装新的排放控制,导致许可时间更长,并显著增加我们的资本支出和运营成本。

正在考虑的有关铁路运输的拟议立法和监管可能会增加我们的运营成本,减少我们的流动性,延误我们的运营,或者以其他方式改变我们的业务方式。

我们目前以租赁方式出售我们所有的石油生产,无论是通过卡车还是管道,将监护权移交给买家,因此我们不知道有多少石油生产最终通过铁路运输。针对美国最近发生的火车脱轨事件,美国监管机构正在实施或考虑制定新的规定,以解决铁路运输石油的安全风险。2014年1月23日,NTSB发布了一系列解决安全风险的建议,包括(I)要求扩大铁路危险材料路线规划,以避开人口稠密和其他敏感地区;(Ii)制定审计计划,以确保运输石油产品的铁路承运人具有足够的反应能力,以应对列车上全部产品在最坏情况下的排放;以及(Iii)审计托运人和铁路承运人,以确保他们对运输中的危险材料进行了适当的分类,并制定了足够的安全和安保计划。此外,2014年2月25日,交通部发布了一项紧急命令,要求所有人在向运输提供石油之前,确保此类产品经过适当的测试和分类,并确保所有通过铁路运输的石油都被作为第一类或第二类危险材料包装处理。引入这些或其他法规,导致对用于运输石油的轨道车的类型、设计、规格或结构提出新的要求,可能会导致在为满足新规范而对新轨道车进行改装或建造期间,运输能力受到严重限制。

我们目前没有拥有或运营铁路运输设施或火车车厢;然而,采用任何影响石油测试或铁路运输的法规可能会增加我们的业务成本,并限制我们在全美各地的市场中心以优惠价格运输和销售我们的石油的能力,其后果可能对我们的财务状况、运营业绩和运营现金流产生实质性的不利影响。

与我们普通股相关的风险

未来增发普通股可能会导致股权被稀释,并对我们的股价产生不利影响。

我们目前被授权发行4亿股普通股,其权利由我们的董事会决定。未来,我们可能会增加我们的普通股授权股份,或发行以前授权和未发行的证券,导致现有股东的所有权利益被稀释。任何这种额外普通股的潜在发行都可能对我们普通股的交易价格造成下行压力。我们还可以增发普通股或其他可转换为普通股或可行使普通股的证券,用于融资或其他商业目的。未来大量普通股的出售,或出售可能发生的看法,可能会对我们普通股的价格产生实质性的不利影响。

在可预见的未来,我们不会为我们的普通股支付股息。

我们目前预计,我们将保留所有未来的收益(如果有的话),为我们业务的增长和发展提供资金。在可预见的未来,我们不打算派发现金股息。此外,我们的信贷安排禁止我们支付股息和进行其他现金分配。

未来有资格出售的股票可能会压低我们的股价。

截至2019年12月31日,我们有168,361,061股已发行普通股,其中4,944,033股由关联公司持有,此外,5,926,273股普通股受根据股票期权计划授予的未偿还期权的约束(其中5,446,023股于2019年12月31日归属)。

根据证券法颁布的第144条规定,关联公司持有的所有普通股都是受限制的或受控制的证券。行使股票期权后可发行的普通股已根据证券法登记。根据规则144或证券法或根据登记声明的其他豁免出售普通股可能会对我们普通股的价格产生重大不利影响,并可能削弱我们通过出售股权证券筹集额外资本的能力。

我们普通股的价格一直不稳定,可能会继续大幅波动。

我们的普通股在纳斯达克股票市场(“纳斯达克”)交易。我们普通股的市场价格一直不稳定,可能会因各种因素而大幅波动,包括以下因素:

|

• |

商品价格波动; |

|

• |

经营成果的变化; |

|

• |

立法或法规改革; |

|

• |

石油和天然气行业的总体趋势; |

|

• |

股东出售普通股或其他行为; |

|

• |

关键管理人员的增减; |

|

• |

启动或者参与诉讼; |

|

• |

媒体或投资界对我们业务的猜测; |

|

• |

无法维持我们的普通股在全国证券交易所上市; |

|

• |

市况;以及 |

|

• |

分析师的预估和油气行业的其他事件。 |

如果我们的股票价格波动并继续保持在每股1.00美元以下,未能遵守纳斯达克上市规则5810(C)(3)(A)规定的合规时间段,纳斯达克可能会将我们的股票摘牌。有关纳斯达克退市的能力、上市规则以及股票反向拆分的影响的更多信息,请阅读“与我们的普通股相关的风险-纳斯达克可能做出退市决定”一节中的信息。

我们可以以比普通股更大的权利发行优先股。

根据纳斯达克股票市场的规则,我们的公司章程授权我们的董事会发行一个或多个系列的优先股,并设定优先股的条款,而无需寻求我们普通股持有人的任何进一步批准。任何发行的优先股在股息、优先权和清算溢价方面都可能排在我们普通股之前,并且可能比我们的普通股拥有更大的投票权。

反收购条款可能会让第三方收购我们变得困难。

我们的公司章程和章程规定了一个分类的董事会,每个成员的任期为三年,并取消了股东召开特别会议或经书面同意采取行动的能力。我们的公司章程和章程中的每一项规定都可能使第三方在未经董事会批准的情况下收购我们变得更加困难。此外,内华达州公司法规还包含一些条款,可能会使第三方的收购变得更加困难。

纳斯达克可能会决定让我们退市

我们的普通股在纳斯达克全球精选市场(“纳斯达克”)上市。我们必须满足纳斯达克持续上市的要求,才能继续上市。这些规定包括“上市规则”第5450(A)(1)条(“上市规则”),该规则规定上市公司须维持每股1元的最低收市价。2019年8月27日,纳斯达克通知我们,我们不符合上市规则,我们有180天的时间遵守,否则纳斯达克将在2020年2月23日之后的任何时候启动我们的普通股在纳斯达克退市的步骤。在180天治疗期内的任何时候,如果我们的普通股价格在至少连续10个工作日内收于每股1.00美元或更高,我们可能会重新获得合规。根据纳斯达克上市规则5810(C)(3)(A),我们于2020年2月25日获准额外180天,即至2020年8月24日,以符合上市规则。

如果我们未能在2020年8月24日之前遵守上市规则,并且未能根据纳斯达克上市规则5810(C)(3)(A)延长合规期限,纳斯达克可能会将我们的股票摘牌,在这种情况下,我们的股票(I)的交易可能会更加清淡,使股东更难出售股票,(Ii)可能会经历更大的价格波动,以及(Iii)可能不会吸引分析师的报道,所有这些都可能导致较低的股价。此外,退市可能会损害我们以我们可以接受的条款或根本不接受的条款通过融资来源筹集资金的能力,并导致投资者潜在的信心丧失、员工流失率增加、业务发展机会减少,以及无法继续作为持续经营的企业运营。

为了重新获得合规,我们需要实施反向股票拆分,这将使每股交易价格增加一个尚未确定的倍数。此外,反向股票拆分导致的股价变化可能会影响我们普通股的波动性和流动性,以及市场对股票的看法。因此,我们普通股的相对价格可能会比过去下降和/或波动更大,投资者可能难以将他们在公司的投资有效地转换为现金。

第1B项。未解决的员工意见

没有。

项目2.属性

勘探开发面积

我们的主要石油和天然气资产包括生产和非生产油气租赁,包括现有的石油和天然气储量。下表列出了我们截至2019年12月31日的已开发和未开发面积及收费矿产面积。

|

开发面积 |

未开发面积 |

收费矿产面积(1) |

||||||||||||||||||||||||||

|

总英亩 |

净英亩 |

总英亩 |

净英亩 |

总英亩 |

净英亩 |

总净英亩(2) | ||||||||||||||||||||||

|

二叠纪/特拉华盆地 |

18,259 | 13,643 | 13,516 | 9,139 | 9,556 | 2,391 | 25,173 | |||||||||||||||||||||

|

落基山 |

22,898 | 12,196 | 13,943 | 6,756 | 2,917 | 336 | 19,288 | |||||||||||||||||||||

|

总计 |

41,157 | 25,839 | 27,459 | 15,895 | 12,473 | 2,727 | 44,461 | |||||||||||||||||||||

|

(1) |

收费矿产面积指的是收费,简单地说,是矿产资源的绝对所有权或其一小部分。 |

|

(2) |

包括二叠纪盆地地区的640英亩净面积,既包括已开发的矿产英亩,也包括收费矿产英亩。 |

下表列出了Abraxas按年到期的净未开发面积:

|

2020 |

2021 |

2022 |

2023 |

2024 |

||||||||||||||||

|

二叠纪/特拉华盆地 |

448 | 652 | - | - | - | |||||||||||||||

|

落基山 |

426 | - | - | - | - | |||||||||||||||

| 总计 | 874 | 652 | - | - | - | |||||||||||||||

生产井

下表列出了截至2019年12月31日我们的总产量和净产量井,分别表示为石油和天然气:

|

生产井 |

||||||||||||||||

|

油 |

燃气 |

|||||||||||||||

|

毛 |

网 |

毛 |

网 |

|||||||||||||

|

二叠纪/特拉华盆地 |

57.0 | 48.2 | 46.0 | 33.6 | ||||||||||||

|

落基山 |

149.0 | 68.1 | 319.0 | 6.9 | ||||||||||||

| 206.0 | 116.2 | 365.0 | 40.5 | |||||||||||||

储量信息

我们采用的估算和披露要求符合美国证券交易委员会(SEC)于2008年底发布的《油气报告规则现代化》对已探明储量的定义。本会计准则要求在估计储量时使用年底前12个月内每月第一天的平均价格,并允许使用可靠的技术来确定探明储量,前提是这些技术已被证明对储量做出了可靠的结论。

独立石油工程公司DeGolyer&MacNaughton和LaRoche Petroleum Consulters截至2018年12月31日的已探明油气储量由独立石油工程公司DeGolyer&MacNaughton和LaRoche Petroleum Consulters估计,并得到公司工程和运营部门的协助。在截至2019年12月31日的一年中,德克萨斯州达拉斯的DeGolyer&MacNaughton估计我们物业的储量约占我们已探明石油和天然气储量的93%。我们其余7%的已探明储量是由Abraxas人员估算的,因为我们认为DeGolyer&MacMaughton为这些物业编制储量估算是不切实际的,因为它们位于广泛分散的地理区域,价值相对较低。DeGolyer&MacNaughton截至2019年12月31日的储备报告共包括195个物业,我们的内部报告包括134个物业。

负责准备DeGolyer&MacNaughton储量估算的技术人员符合石油工程师协会颁布的“石油和天然气储量信息估算与审计标准”中关于资格、独立性、客观性和保密性的要求。DeGolyer&MacNaughton是一家由石油工程师、地质学家、地球物理学家和岩石物理学家组成的独立公司。他们在我们的任何物业中都没有权益,也不是以或有费用为基础受雇的。DeGolyer和MacNaughton的所有报告都是利用他们自己的地质和工程数据编制的,并得到了Abraxas提供的数据的补充。DeGolyer&MacNaughton的报告日期为2020年2月27日,其中包含对DeGolyer&MacNaughton准备的储量估计和评估的进一步讨论,以及负责监督此类估计和评估的DeGolyer&MacNaughton技术人员的资格,该报告作为附件99.1附于本报告之后。

2019年12月31日的储量估计是基于Abraxas工程部进行的研究,该部门直接负责Abraxas的储量评估过程。工程副总裁管理这个部门,是负责这一过程的主要技术人员。工程副总裁拥有石油工程理学学士学位,是德克萨斯州的注册专业工程师;他在储量评估方面有41年的经验。阿布拉克萨斯的运营部门协助了这一过程。储量信息以及用于估算此类储量的模型都存储在安全的数据库中。储量估算模型中使用的非技术输入,包括石油和天然气价格、生产成本、未来资本支出和Abraxas的净所有权百分比,都是从Abraxas内部的其他部门获得的。

石油和天然气储量及其未来净收入现值的估计是根据SEC和财务会计准则委员会(FASB)准则规定的价格和成本确定的。储量计算涉及对未来石油和天然气净可采储量的估计,以及从这些净储量获得的未来净收入的时间和金额。这样的估计是不精确的,是基于对各种因素的假设,其中许多因素是可变的和不确定的。探明石油和天然气储量是指地质和工程数据合理确定地证明,在现有经济和运营条件下,未来几年可从已知油藏中开采的石油和天然气的估计数量。已探明的已开发油气储量是指利用现有的设备和操作方法,通过现有井有望开采的油气储量。已探明储量的估计是根据SEC和FASB制定的指导方针进行的,该准则要求储量估计应在现有经济和运营条件下编制,除合同安排外,不计提价格和成本上升或下降拨备。在截至2019年12月31日的一年中,在估计未来净现金流时使用了前12个月的大宗商品价格和年终成本。

下表列出了有关截至2019年12月31日我们的石油和天然气储量估计的某些信息。我们所有的储备都位于美国。

|

石油、天然气和天然气储量综述 |

||||||||||||||||

|

截至2019年12月31日 |

||||||||||||||||

|

储备类别 |

石油(MBbls) |

NGL(MBBLS) |

燃气(MMCF) |

油当量(MBOe) |

||||||||||||

|

证明了 |

||||||||||||||||

|

开发 |

10,964 | 2,699 | 21,439 | 17,237 | ||||||||||||

|

未开发 |

25,315 | 6,273 | 45,226 | 39,125 | ||||||||||||

|

已证明的总数 |

36,279 | 8,972 | 66,665 | 56,362 | ||||||||||||

我们对2017年12月31日、2018年12月31日和2019年12月31日的已探明已开发储量、已探明未开发储量和总已探明储量的估计,以及最近三年已探明储量的变化情况,请参见补充石油和天然气信息披露在本报告第8项下。补充资料中还包括我们对未来净现金流和已探明储量的贴现未来净现金流的估计。

我们还没有向联邦当局或机构提交关于我们截至2019年12月31日的估计总探明储量的信息。我们每年向美国能源部报告美国已运营资产的总探明储量;这些报告的储量与本报告中用于估计和报告探明储量的数据相同。

估计石油和天然气储量的过程是复杂的,涉及评估现有地质、地球物理、工程和经济数据的决策和假设。因此,这些估计是不准确的。未来的实际产量、石油和天然气价格、收入、税收、资本支出、运营费用和可采油气储量很可能与估计的不同。任何重大差异均可能对本报告所载或引用的我们储备的估计数量和现值产生重大影响。我们还可能调整储量估计,以反映生产历史、勘探和开发结果、当前油气价格和其他因素,其中许多因素是我们无法控制的。特别是,对本报告所述油气资产的油气储量、未来储量净收入及其PV-10的估计是基于未来油气价格与2019年12月31日报告中使用的石油和天然气价格保持不变的假设。用于此类估计的平均实现销售价格为每桶石油50.03美元,每立方英尺天然气0.56美元。还假设我们未来的资本支出总额约为5.441亿美元,主要是在2020至2024年,这是开发和实现我们物业已探明储量价值所必需的。这些假设的实际结果中的任何重大差异也可能对本文所述储量的估计数量和价值产生重大影响。

你不应该假设本报告中提到的未来净收入的现值就是我们估计的石油和天然气储量的当前市场价值。根据SEC的要求,已探明储量的估计贴现未来净现金流是使用前12个月期间每月第一天的平均价格计算的。在估计的贴现未来净现金流量中使用的成本是截至期末的成本。由于我们使用全成本法来核算我们的石油和天然气业务,在大宗商品价格波动期间,我们容易受到大量非现金费用的影响,因为当价格较低时,整个成本池可能会受到影响。这被称为“上限减记”。这笔费用不会影响经营活动的现金流,但会减少我们的股东权益和报告的收益。我们过去经历了上限减记,我们不能向您保证,我们未来不会经历额外的上限减记。截至2019年12月31日,公司的油气资产净资本化成本比我们估计的已探明储量现值高出5130万美元,导致已探明财产减值5130万美元。截至2018年12月31日,公司的油气资产净资本化成本没有超过我们估计的探明储量的现值。如果大宗商品价格下跌,我们未来可能需要进一步减记储备的账面价值。

有关全成本会计方法的更多信息,请阅读“管理层对财务状况和运营结果的讨论和分析--关键会计政策”中的信息。

未来的实际价格和成本可能会大大高于或低于储备报告中使用的价格和成本。天然气购买者消费的任何变化,或政府法规或税收的任何变化,也将影响未来的实际净现金流。石油和天然气资产的生产时间和开发和生产费用将影响已探明储量及其现值的实际未来净现金流的时间。此外,10%的贴现率不一定是最准确的贴现率,SEC要求在计算贴现的未来净现金流时使用10%的贴现率,以便进行报告。我们在不同时期的实际借款利率以及与我们或整个石油和天然气行业相关的风险将影响10%贴现率的准确性。

已探明未开发储量

布丁的变化。下表总结了2019年期间发生的PUD的重大变化。先前估计的修订反映了与当前开发计划相关的新PUD的增加、先前PUD的修订、加密钻井开发计划的修订,以及由于年内开发计划的变化而将PUD转移到未经探明的储量类别。我们的年终开发计划与SEC在五年内开发PUD的指导方针一致,除非特定情况需要更长的开发时间范围。截至2017年12月31日、2018年和2019年12月31日,本报告中没有未计划在五年内开发的PUD。

以下为2019年期间公司已探明未开发储量发生变化的摘要:

|

MBOE |

||||

|

2018年12月31日的PUD |

42,626 | |||

|

对先前估计数的修订 |

(4,564 | ) | ||

|

扩展、发现和其他添加 |

18,109 | |||

|

向发达地区转变 |

(2,957 | ) | ||

| 转换为可能 | (13,407 | ) | ||

|

销售额 |

(682 | ) | ||

|

2019年12月31日的PUD |

39,125 | |||

2019年,我们花费了约6510万美元将已探明的未开发储量转化为已探明的已开发储量。以下是该公司已探明未开发储量在2019年期间发生的变化摘要。

对先前估计数的修订:

净储备减少4564兆boe,归因于2019年大宗商品价格较低时经济寿命计算增加。

扩展、发现和其他新增功能:

该公司在德克萨斯州沃德县增加了两个新的已探明未开发的WolfCamp A地点,以及九个第三骨泉地点,净储量为3,776 Mboe。本公司于2019年将位于得克萨斯州沃德县的18个可能未开发的WolfCamp A1地点、24个位于德克萨斯州沃德县的WolfCamp Third bone Spring地点以及位于北达科他州麦肯齐县的1个Three Forks地点转换为已探明的未开发储量,净储量为14,333 Mboe。这些位置直接抵消了Abraxas成功生产的油井或其他公司运营的油井的影响。

转换为已开发的:

公司于2019年将位于得克萨斯州沃德县的四个已探明未开发的WolfCamp A地点、两个第三骨泉地点和一个WolfCamp B地点转换为已探明的已开发储量,净储量为1957 Mboe。本公司于2019年将位于北达科他州麦肯齐县的两个已探明未开发的中巴肯和两个已探明未开发的Three Forks地点转换为已探明的已开发储量,净储量为822Mboe。此外,德克萨斯州温克勒县有两个未运营的已探明未开发的WolfCamp地点,在2019年期间转换为已探明的已开发生产储量,占净储量的178 Mboe。

转换为可能:

本公司于2019年将位于得克萨斯州沃德县的8个已探明未开发的WolfCamp A1地点、24个WolfCamp A2地点、1个第3骨泉地点和2个WolfCamp B地点转换为可能的未开发储量,净储量为13,407 MBoe。所有这些地点都不再包括在公司的五年发展计划中。

售出:

该公司出售了位于北达科他州麦肯齐县的12个未运营的已探明未开发的中巴肯和3个Forks地点,其中包括682 MB已探明未开发的净巴肯储量。

标准化测量与PV-10的协调

PV-10是我们已探明的石油和天然气储量在所得税前的未来净收入的估计现值,使用10%的贴现率进行贴现。根据美国证券交易委员会(SEC)的规定,PV-10被视为非GAAP财务衡量标准,因为它不包括未来所得税的影响,这是计算贴现未来净现金流的标准化衡量标准所要求的。我们认为PV-10是可以用来评估我们油气资产相对重要性的重要指标,证券分析师和投资者在评估油气公司时广泛使用PV-10。由于每个公司都有许多独特的因素会影响未来要缴纳的所得税数额,因此在评估公司时,使用税前衡量标准可以提供更大的资产可比性。我们认为,石油和天然气行业的大多数其他公司都是按照同样的基础计算PV-10的。PV-10的计算基础与贴现未来净现金流的标准化衡量标准相同,但不扣除所得税。

下表提供了2018年12月31日和2019年12月31日按照PV-10折现未来净现金流的标准化衡量标准:

|

十二月三十一日, |

||||||||

|

2018 |

2019 |

|||||||

|

(单位:千) |

||||||||

|

未来净现金流量贴现的标准化计量 |

$ | 651,884 | $ | 307,612 | ||||

|

未来所得税现值贴现10% |

37,413 | - | ||||||

|

PV-10 |

$ | 689,297 | $ | 307,612 | ||||

油气产量、销售价格和生产成本

下表列出了我们的主要经营区域在截至12月31日的三年中的石油、天然气和天然气净产量、每桶石油和天然气的平均销售价格和每立方米天然气的平均销售价格,以及每桶销售的平均生产成本:

|

2017 |

2018 |

2019 |

||||||||||

|

石油产量(BBL) |

||||||||||||

|

二叠纪 |

358,158 | 843,235 | 985,600 | |||||||||

|

落基山 |

1,094,170 | 1,343,666 | 1,348,192 | |||||||||

|

南得克萨斯州 |

121,195 | 120,987 | 53,935 | |||||||||

|

总计 |

1,573,523 | 2,307,888 | 2,387,727 | |||||||||

|

产气量(MCF) |

||||||||||||

|

二叠纪 |

1,476,021 | 1,948,092 | 1,380,003 | |||||||||

|

落基山 |

1,910,876 | 2,122,215 | 2,400,193 | |||||||||

|

南得克萨斯州 |

502,276 | 516,493 | 296,273 | |||||||||

|

总计 |

3,889,173 | 4,586,800 | 4,076,469 | |||||||||

|

天然气生产(BBL) |

||||||||||||

|

二叠纪 |

106,521 | 159,756 | 149,409 | |||||||||

|

落基山 |

364,202 | 342,482 | 398,809 | |||||||||

|

南得克萨斯州 |

5,221 | 5,855 | 215 | |||||||||

|

总计 |

475,944 | 508,093 | 548,433 | |||||||||

| 总产量(BOE)(1) | 2,697,664 | 3,580,450 | 3,615,572 | |||||||||

|

每桶石油平均售价(2) |

||||||||||||

|

二叠纪 |

$ | 49.48 | $ | 55.95 | $ | 53.56 | ||||||

|

落基山 |

$ | 45.40 | $ | 57.80 | $ | 50.85 | ||||||

|

南得克萨斯州 |

$ | 51.09 | $ | 66.66 | $ | 58.58 | ||||||

|

复合材料 |

$ | 46.76 | $ | 57.59 | $ | 52.14 | ||||||

|

每立方英尺汽油的平均售价 |

||||||||||||

|

二叠纪 |

$ | 2.05 | $ | 1.38 | $ | 0.36 | ||||||

|

落基山 |

$ | 1.41 | $ | 1.84 | $ | 0.62 | ||||||

|

南得克萨斯州 |

$ | 2.34 | $ | 2.41 | $ | 2.04 | ||||||

|

复合材料 |

$ | 1.77 | $ | 1.71 | $ | 0.63 | ||||||

|

每桶NGL的平均售价 |

||||||||||||

|

二叠纪 |

$ | 17.28 | $ | 18.05 | $ | 4.03 | ||||||

|

落基山 |

$ | 10.36 | $ | 15.34 | $ | 3.27 | ||||||

|

南得克萨斯州 |

$ | 17.78 | $ | 23.15 | $ | 15.41 | ||||||

|

复合材料 |

$ | 11.99 | $ | 16.28 | $ | 3.48 | ||||||

|

每桶平均售价(2) |

$ | 31.95 | $ | 41.62 | $ | 35.68 | ||||||

|

每生产一头猪的平均生产成本(3) |

||||||||||||

|

二叠纪 |

$ | 5.87 | $ | 6.59 | $ | 11.33 | ||||||

|

落基山 |

$ | 4.20 | $ | 6.13 | $ | 4.86 | ||||||

|

南得克萨斯州 |

$ | 15.46 | $ | 15.79 | $ | 17.27 | ||||||

|

复合材料 |

$ | 5.51 | $ | 6.87 | $ | 7.66 | ||||||

|

(1) |

油气是在6cf的天然气与1bbl的石油的基础上,通过将天然气转化为boe来合成的。 |

|

(2) |

在套期保值活动影响之前。 |

|

(3) |

生产成本包括直接租赁运营成本,但不包括从价税和生产税。 |

在上述主要经营区域内,截至2019年12月31日,落基山和二叠纪/特拉华州地区占我们已探明储量的15%以上。以下是截至2019年12月31日的三年中,这些地区每个主要油田的销售产品摘要,占我们总已探明储量的15%或更多:

|

2017 |

2018 |

2019 |

||||||||||

|

落基山区 |

||||||||||||

|

石油产量(BBLS) |

||||||||||||

|

巴肯/三叉岛 |

990,959 | 1,213,782 | 1,298,000 | |||||||||

| 产气量(MCF) | ||||||||||||

|

巴肯/三叉岛 |

1,674,870 | 1,932,330 | 2,360,608 | |||||||||

|

NGL生产(BBLS) |

||||||||||||

|

巴肯/三叉岛 |

357,850 | 341,191 | 397,836 | |||||||||

|

每桶石油平均售价(1) |

||||||||||||

|

巴肯/三叉岛 |

$ | 45.38 | $ | 57.77 | $ | 50.89 | ||||||

|

每立方英尺汽油平均售价 |

||||||||||||

|

巴肯/三叉岛 |

$ | 1.30 | $ | 1.76 | $ | 0.61 | ||||||

|

每桶NGL的平均售价 |

||||||||||||

|

巴肯/三叉岛 |

$ | 10.12 | $ | 15.36 | $ | 3.26 | ||||||

|

每生产一头猪的平均生产成本(2) |

$ | 3.15 | $ | 4.88 | $ | 3.82 | ||||||

|

二叠纪地区 |

||||||||||||

|

石油产量(BBLS) |

298,287 | 756,643 | 892,030 | |||||||||

|

沃尔夫坎普 |

||||||||||||

|

产气量(MCF) |

238,711 | 640,273 | 822,165 | |||||||||

|

沃尔夫坎普 |

||||||||||||

|

NGL生产(BBLS) |

44,159 | 100,141 | 126,181 | |||||||||

|

沃尔夫坎普 |

||||||||||||

|

每桶石油平均售价(1) |

$ | 49.91 | $ | 55.79 | $ | 53.51 | ||||||

|

沃尔夫坎普 |

||||||||||||

|

每立方英尺汽油平均售价 |

$ | 2.04 | $ | 1.31 | $ | 0.24 | ||||||

|

沃尔夫坎普 |

||||||||||||

|

每桶NGL的平均售价 |

$ | 18.16 | $ | 18.34 | $ | 3.17 | ||||||

|

沃尔夫坎普 |

||||||||||||

|

每生产一头猪的平均生产成本(2) |

$ | 1.58 | $ | 5.34 | $ | 11.00 | ||||||

|

(1) |

在套期保值活动影响之前。 |

|

(2) |

生产成本包括直接租赁运营成本,但不包括从价税和生产税。 |

钻探活动

下表列出了我们在截至12月31日的三年中钻探和/或完成的探井和开发井的毛利和净利:

|

2017 |

2018 |

2019 |

||||||||||||||||||||||

|

毛 |

网 |

毛 |

网 |

毛 |

网 |

|||||||||||||||||||

|

探索性的 |

||||||||||||||||||||||||

|

生产效率高 |

||||||||||||||||||||||||

|

二叠纪/特拉华州 |

- | - | - | - | - | - | ||||||||||||||||||

|

落基山 |

- | - | - | - | - | - | ||||||||||||||||||

|

南得克萨斯州 |

1.0 | 1.0 | - | - | - | - | ||||||||||||||||||

|

总计 |

1.0 | 1.0 | - | - | - | - | ||||||||||||||||||

|

发展 |

||||||||||||||||||||||||

|

生产效率高 |

||||||||||||||||||||||||

|

二叠纪/特拉华州 |

7.0 | 6.5 | 11.0 | 7.4 | 9.0 | 7.3 | ||||||||||||||||||

|

落基山 |

14.0 | 5.1 | 36.0 | 6.4 | 6.0 | 2.4 | ||||||||||||||||||

|

南得克萨斯州 |

- | - | - | - | - | - | ||||||||||||||||||

|

总计 |

21.0 | 11.6 | 47.0 | 13.8 | 15.0 | 9.7 | ||||||||||||||||||

除上述钻探活动外,截至2019年12月31日,我们在巴肯地区有6.00口已钻井和未完成的运营油井,未在上表中列出。

当前活动

由于2020年3月初油价大幅下跌,我们已无限期暂停所有钻井和完井工作。因此,我们目前正在采取措施减少我们的一般和行政成本削减,包括但不限于降低我们高管的工资和裁员。

办公设施

我们的行政和行政办公室位于德克萨斯州圣安东尼奥18803 Meisner Drive,邮编:78258,占地约21,000平方英尺。我们拥有这栋楼,这栋楼要交不动产留置权票据。

其他属性

我们在德克萨斯州的沃德县拥有1.5英亩的土地和一座办公楼,在怀俄明州的尼奥布拉县拥有一座办公楼和地块,在北达科他州的麦肯齐县拥有582英亩的土地,包括商店和办公室。我们拥有23辆汽车,供员工在现场使用。我们还拥有一台修井机,用来维修我们的油井。Raven Drilling拥有一台2000马力的钻机,主要用于威利斯顿盆地的钻井。在北达科他州,我们有三栋房子和一个用来安置钻井工人的营地。

项目3.法律诉讼

我们不时会涉及与我们在正常业务过程中的运作所引起的索偿有关的诉讼。截至2019年12月31日,我们没有进行任何预计会对我们的财务状况产生重大不利影响的单独或整体法律程序。

项目4.矿山安全信息披露

不适用。

第二部分

项目5.注册人普通股市场、相关股东事项和发行人购买股权证券

市场信息

我们的普通股在纳斯达克股票市场交易,代码是“AXAS”。下表列出了有关我们普通股的最高和最低销售价格的某些信息。

|

高 |

低 |

||||||||

|

期间 |

|||||||||

|

2018 |

|||||||||

|

第一季度 |

$ | 2.75 | $ | 2.03 | |||||

|

第二季度 |

3.27 | 2.11 | |||||||

|

第三季度 |

3.23 | 2.05 | |||||||

|

第四季度 |

2.45 | 0.90 | |||||||

|

2019 |

第一季度 |

$ | 1.50 | $ | 1.01 | ||||

|

第二季度 |

1.55 | 0.95 | |||||||

|

第三季度 |

1.13 | 0.43 | |||||||

|

第四季度 |

0.52 | 0.22 | |||||||

|

2020 |

第一季度 |

$ | 0.42 | $ | 0.09 | ||||

持票人

截至2020年6月1日,我们有166,069,305股已发行普通股,约916名登记在册的股东。

分红

我们还没有为我们的普通股支付任何现金股息,目前还不能确定我们未来何时支付现金股息。此外,我们的信贷安排禁止对我们的普通股支付现金股息。

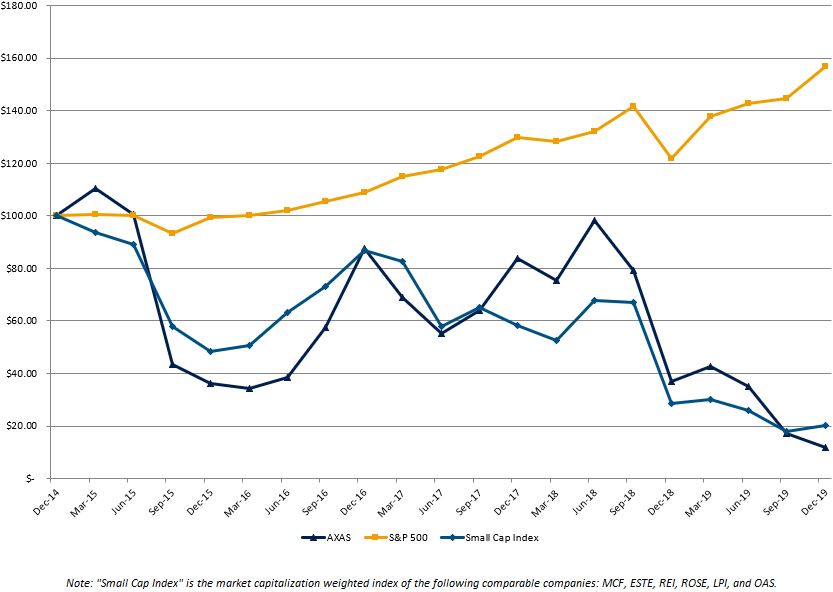

性能图表

以下是我们普通股的年度累计股东总回报与(A)标准普尔500指数成份股的月度指数和(B)可比公司市值加权指数的业绩图,该指数基于1)类似规模的公司,2)石油和天然气勘探行业的其他类似公司,以及3)可比地理位置上的类似业务,由Longnecker&Associates于2017年编制(“L&A”),其中包括(A)标准普尔500指数(Standard and Poor‘s 500 Index)和(B)可比公司市值加权指数,该指数基于1)类似规模的公司,2)石油和天然气勘探行业的其他类似公司,以及3)可比地区的类似业务。然后,L&A根据以下数据对每家公司进行了分析:

|

• |

市值; |

|

• |

收入; |

|

• |

资产; |

|

• |

企业价值;以及 |

|

• |

行动上的相似之处。 |

使用这些标准,2019年使用的可比公司如下:期货溢价石油天然气公司(MCF)、Earthstone Energy,Inc.(Este)、Ring Energy,Inc.(REI)和Rosehill Resources Inc.(ROSE)。根据L&A最初使用的标准,Laredo Petroleum Inc.(LPI)和OASIS Petroleum,Inc.(OAS)在2019年被添加到名单中。Halcon Resources Corporation(HK)和Lillis Energy Inc.(Llex)由于市值或缺乏运营相似性而不再是可比公司,因此被从名单中删除

所有这些累计总回报都是假设2014年12月31日对我们普通股和每个指数的投资价值为100.00美元,并以适用年度的股息支付频率进行股息再投资来计算的。比较的年份是2015年、2016年、2017年、2018年和2019年。

|

12月31日, |

12月31日, |

12月31日, |

12月31日, |

12月31日, |

12月31日, |

|||||||||||||||||||

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|||||||||||||||||||

|

小盘股指数 |

$ | 100.00 | $ | 48.41 | $ | 86.89 | $ | 58.06 | $ | 28.46 | $ | 20.21 | ||||||||||||

|

标准普尔500指数 |

$ | 100.00 | $ | 99.27 | $ | 108.74 | $ | 129.86 | $ | 121.76 | $ | 156.92 | ||||||||||||

|

AXAS |

$ | 100.00 | $ | 36.05 | $ | 87.41 | $ | 83.67 | $ | 37.07 | $ | 11.94 | ||||||||||||

以上“业绩图表”标题下包含的信息将“提供”给SEC,不应被视为“征集材料”或“存档”给SEC,也不得通过引用将此类信息纳入根据1933年证券法(修订本)或1934年证券法(修订本)提交的任何未来申报文件,除非我们特别通过引用将其纳入此类申报文件中。

项目6.精选财务数据

以下精选财务数据来自我们截至2015年12月31日和截至2019年12月31日的合并财务报表。这些数据应与我们的综合财务报表及其附注以及本文中包含的其他财务信息一起阅读。见第8项“财务报表和补充数据”。

|

截至十二月三十一日止的年度, |

|||||||||||||||||||||||

|

2015 |

2016 |

2017 |

2018 |

2019 |

|||||||||||||||||||

|

(单位为千,每股数据除外) |

|||||||||||||||||||||||

|

总收入--持续运营 |

$ | 67,030 | $ | 56,555 | $ | 86,264 | $ | 149,167 | $ | 129,146 | |||||||||||||

|

净收益(亏损) |

$ | (127,110 | ) | $ | (96,378 | ) | $ | 16,006 | $ | 57,821 | $ | (65,004 | ) | ||||||||||

|

持续经营的净收益(亏损) |

$ | (127,090 | ) | (1) | $ | (96,378 | ) | (2) | $ | 16,006 | $ | 57,821 | $ | (65,004 | ) | (3) | |||||||

|

非持续经营的净收益(亏损)-税后净额 |

$ | (20 | ) | $ | - | $ | - | $ | - | $ | - | ||||||||||||

|

每股普通股净收益(亏损)-稀释-持续运营 |

$ | (1.21 | ) | $ | (0.79 | ) | $ | 0.10 | $ | 0.34 | $ | (0.39 | ) | ||||||||||

|

加权平均流通股-稀释 |

104,605 | 122,132 | 162,844 | 167,689 | 166,312 | ||||||||||||||||||

|

总资产 |

$ | 267,872 | $ | 161,648 | $ | 273,806 | $ | 424,741 | $ | 354,631 | |||||||||||||

|

长期债务,不包括本期债务 |

$ | 138,402 | $ | 96,616 | $ | 87,354 | $ | 181,942 | $ | 192,718 | |||||||||||||

|

股东权益总额 |

$ | 84,465 | $ | 18,505 | $ | 106,308 | $ | 166,510 | $ | 103,819 | |||||||||||||

___________________________

|

(1) |

包括已证实的1.286亿美元的财产减值。 |

|

(2) |

包括已证实的6760万美元的财产减值。 |

| (3) | 包括已证实的财产减值5130万美元 |

项目7.管理层对财务状况和经营成果的讨论和分析

以下是对我们的综合财务状况、经营结果、流动性和资本资源的讨论。本讨论应与我们的合并财务报表及其附注一起阅读。见第8项“财务报表和补充数据”。

一般信息

我们是一家独立的能源公司,主要从事美国石油和天然气的收购、勘探、开采、开发和生产。从历史上看,我们是通过收购以及随后的开发和开采生产资产而成长起来的,主要是通过利用现代测井分析和储层建模技术以及三维地震勘探和水平钻井等新技术对旧油田进行再开发。作为这些活动的结果,我们相信我们的物业有许多发展机会。此外,我们打算通过在我们的核心业务领域收购互补的种植面积来扩大我们的开发活动。我们开发和勘探活动的成功对于维持和增长我们目前的产量水平和相关储量至关重要。

我们的财务业绩取决于许多对我们的经营业绩有重大影响的因素,包括以下因素:

|

• |

商品价格和我们套期保值安排的有效性; |

|

• |

油气销售总量水平; |

|

• |

我们是否有能力筹集额外的资本资源和提供流动资金,以满足现金流需求; |

|

• |

借款的水平和利率;以及 |

|

• |

勘探开发活动的水平和成功程度。 |

商品价格和套期保值安排.我们的运营结果在很大程度上取决于我们石油和天然气生产收到的价格。我们收到的产品价格取决于现货市场价格、差价和我们衍生品合约的有效性,我们有时将其称为套期保值安排。我们几乎所有的石油和天然气销售都是在现货市场上进行的,或者是根据基于现货市场价格的合同进行的,而不是根据长期的固定价格合同进行的。因此,我们石油和天然气生产的价格取决于许多我们无法控制的因素。石油和天然气价格的大幅下跌可能会对我们的财务状况、经营业绩、现金流和在经济基础上可开采的储量数量产生实质性的不利影响。

石油和天然气价格一直在波动,预计这种波动将持续下去。由于世界政治环境、全球石油、天然气和天然气供应、全球其他能源供应以及消费者眼中各种能源的相对竞争关系等诸多不确定性,我们无法预测未来石油、天然气和天然气价格可能会发生什么变化。2020年石油、天然气和天然气的市场价格将影响经营活动产生的现金数量,进而影响我们的财务状况。截至2020年6月1日,纽约商品交易所的石油和天然气价格分别为每桶石油35.44美元和每立方米天然气1.77美元。

2019年,纽约商品交易所(NYMEX)石油期货平均价格为每桶57.05美元,而2018年为每桶64.98美元,纽约商品交易所(NYMEX)未来天然气现货价格平均为每立方米2.53美元,而2018年为每立方米3.07美元。2019年12月31日收盘时,石油价格为每桶61.06美元,天然气价格为每立方米2.19美元。如果大宗商品价格从这些水平回落,我们的收入和运营现金流也可能会下降。此外,较低的大宗商品价格也可能减少我们在经济上可以生产的石油和天然气数量。如果石油和天然气价格下跌,我们的收入、盈利能力和运营现金流也可能减少,这可能导致我们改变业务计划,包括减少钻探活动。这种下降将要求我们减记石油和天然气资产的账面价值,这也将导致净收益减少。

我们产品的实现价格与NYMEX期货和现货市场价格不同,主要原因是:

|

• |

取决于实际交付地点的基准差额; |

|

• |

调整BTU含量; |

|

• |

碳氢化合物的质量;以及 |

|

• |

收集、加工和运输成本。 |

下表列出了截至2017年12月31日、2018年和2019年12月31日的平均差额:

|

油 |

燃气 |

|||||||||||||||||||||||

|

2017 |

2018 |

2019 |

2017 |

2018 |

2019 |

|||||||||||||||||||

|

平均实现价格 |

$ | 46.76 | $ | 57.59 | $ | 52.14 | $ | 1.77 | $ | 1.71 | $ | 0.63 | ||||||||||||

|

纽约商品交易所平均价格 |

$ | 50.85 | $ | 64.98 | $ | 57.05 | $ | 3.14 | $ | 3.07 | $ | 2.53 | ||||||||||||

|

差动 |

$ | (4.09 | ) | $ | (7.39 | ) | $ | (4.91 | ) | $ | (1.37 | ) | $ | (1.36 | ) | $ | (1.90 | ) | ||||||

_______________________

|

(1) |

平均实现价格是在套期保值活动影响之前。 |

截至2019年12月31日和2018年12月31日,公司的衍生品合约包括基于NYMEX的固定价格掉期和基差掉期。在固定价格掉期下,我们收到产品的固定价格,并向合同交易对手支付可变的市场价格。

截至2019年12月31日,我们有基于NYMEX的固定价格大宗商品掉期安排,截至2020年12月31日,我们估计的已探明开发净生产储量(截至2019年12月31日)约90%的石油产量,2021年97%的石油产量。在2019年12月31日之后,我们已经签订了额外的固定价格商品掉期。考虑到这些额外的合同,我们已达成固定价格大宗商品掉期安排,截至2020年12月31日,我们的估计净探明已开发生产储量(截至2019年12月31日)的石油产量约为91%,2021年为99%,2022年为104%,2023年为77%,2024年为93%。通过消除对我们未来石油和天然气生产的部分价格波动,我们相信我们将缓解(但不是消除)大宗商品价格变化对我们在这些时期的运营现金流的潜在影响。然而,当现行市场价格高于我们的合同价格时,我们将不会实现被套期保值部分的现金流增加。如果市场价格高于我们的合约价格,我们过去和将来都会在未平仓和已结算的衍生品合约上蒙受损失。相反,当现行市场价格低于我们的合同价格时,我们将维持商品衍生品合约的已实现和未实现收益。2019年,我们录得2,680万美元的亏损,其中包括600万美元的未平仓合约亏损和2,080万美元的未平仓合约相关亏损。2018年,我们确认了810万美元的收益,其中包括1900万美元的未平仓合同亏损和2710万美元的未平仓合同收益。如符合某些条件,吾等并无指定任何此等衍生工具合约为适用会计规则所允许的对冲。

下表列出了我们在2019年12月31日的衍生品合约:

|

石油-WTI |

||||||||

|

合同期 |

日成交量(BBL) |

掉期价格(每桶) |

||||||

|

固定掉期 |

||||||||

|

2020年1月至12月 |

3,777 | $ | 55.23 | |||||

|

2021年1月至12月 |

2,808 | $ | 57.82 | |||||

|

基差互换 |

||||||||

|

2020年1月至12月 |

4,000 | $ | 2.98 | |||||

截至2019年12月31日,我们商品衍生品合约的总公平市场价值约为740万美元。

生产量。我们的已探明储量将随着石油和天然气的生产而下降,除非我们发现、收购或开发更多含有已探明储量的资产,或者进行成功的勘探和开发活动。根据我们截至2019年12月31日的储量报告中的储量信息,我们的净探明开发生产储量在2020、2021年、2022年、2023年和2024年的平均估计年递减率分别为41%、19%、15%、12%和11%,接下来的五年为8%,此后约为8%。这些下降速度是估计的,实际产量下降可能要高得多。虽然我们在寻找、获取和开发额外储量方面取得了一些成功,但我们并不总是能够完全弥补天然气田减少和房地产销售造成的产量损失。我们在未来获得或寻找额外储量的能力,在一定程度上将取决于用于收购、勘探和开发项目的可用资金数额。发生在2020年3月的油价下跌,导致我们2020年的钻探计划暂停,并在一段时间内停产。这两个事件都将影响我们未来的产量。

除了我们成功钻探油井的能力外,我们还必须销售我们的产品,这在很大程度上取决于由第三方拥有和运营的收集系统、管道和加工设施(也称为中游设施)的可用性、邻近程度和能力。如果我们不能及时以可接受的成本提供足够的中游设施和服务,我们的生产和经营业绩可能会受到不利影响。我们的两个主要作业区域(巴肯盆地和二叠纪盆地)近年来都经历了实质性的发展,这使得中游基础设施和服务提供商更难跟上整个油田产量的相应增长。充足基础设施的最终时间和可用性不在我们的控制范围内,我们可能会在很长一段时间内遇到产能限制,这将对我们实现生产目标的能力产生负面影响。天气、监管动态等因素也影响着中游基础设施的充分性。

我们在2019年的现金资本支出约为1.087亿美元。这一数额包括应付账款资本支出减少1,650万美元和因未来网站修复负债增加而减少的80万美元,导致与2019年相关的权责发生制资本支出为9,140万美元。由于最近油价下跌,我们暂缓了2020年的资本支出计划。我们资本支出预算的暂停可能会因一系列因素而发生变化,包括钻井和服务设备及人员的可用性和成本、钻井时的经济和行业条件、石油和天然气的当前价格和预期价格、包括我们信贷安排下的充足资本资源的可用性、我们开采努力的结果、我们的财务业绩以及我们获得钻探地点许可证的能力。

下表列出了截至2017年12月31日、2018年和2019年12月31日的历史净产量:

|

2017 |

2018 |

2019 |

||||||||||

|

总产量(MBOE) |

2,698 | 3,580 | 3,616 | |||||||||

|

平均日产量(Boepd) |

7,391 | 9,809 | 9,906 | |||||||||

|

含油量百分比 |

58 | % | 64 | % | 66 | % | ||||||

资本的可获得性。如下文“流动资金及资本资源”一节更全面所述,吾等的资金来源为经营活动的现金流、手头现金、出售物业所得款项、衍生工具货币化,以及(如有适当机会)出售债务或股权证券,尽管吾等可能无法按吾等可接受的条款完成任何融资(如有的话)。截至2019年12月31日,我们的信贷安排下约有3920万美元的可用资金。我们的信贷安排在2020年6月进行了修订,如我们的综合财务报表附注14所述。我们的第一留置权信贷安排下的借款基数降至当时的未偿还余额1.02亿美元,因此没有额外的可用资金,此外,根据第一留置权信贷安排的定义,任何多余的现金将按月应用于未偿还余额,借款基数将减少至新的未偿还余额。

借款和利息。截至2019年12月31日,我们在我们的第一笔留置权信贷安排下总共有9580万美元的未偿还债务,在我们的第二笔留置权信贷安排下有1.0亿美元的未偿还债务,总债务为1.98亿美元(包括当前部分)。截至2020年6月1日,我们在我们的信贷安排下总共有1.018亿美元的未偿还债务,在我们的第二留置权信贷安排下有1.0亿美元的未偿债务,总债务为2.049亿美元(包括当前部分)。如果利息支出因利率上升或借款增加而增加,来自运营的现金流将更多地用于满足偿债要求。因此,我们将需要增加我们的运营现金流,以便为我们钻探机会的开发提供资金,而这反过来将取决于我们的产量水平和大宗商品价格。

勘探开发活动。我们相信,我们的资产基础、高度的运营控制和钻井项目的库存为我们未来的增长做好了准备。截至2019年12月31日,我们运营的物业约占BOE估计净探明储量的99%,使我们能够很好地控制运营和资本支出的时间和支出。我们已在我们现有的租约上确定了许多额外的钻探地点,我们相信这些地点的成功开发将大幅提高我们的产量和已探明储量。在截至2019年12月31日的五年中,我们钻探或参与了117口总(53.8净)油井,所有这些油井都具有商业产能。综合财务报表附注14所述,对我们的第一留置权信贷安排和第二留置权信贷安排的修订对我们未来的资本支出施加了严格的限制。我们已经无限期地暂停了2020年的任何计划钻探活动。

我们未来的石油和天然气生产,因此我们的成功,在很大程度上取决于我们发现、获得和开发额外储量的能力,这些储量对生产是有利可图的。我们的油气资产和已探明储量的开采率将随着储量的生产而下降,除非我们获得更多包含已探明储量的资产,进行成功的开发和勘探活动,或者通过工程研究确定更多的管后区或二次采油储量。我们不能向您保证,我们的勘探和开发活动将导致我们已探明储量的增加。如果我们的已探明储量未来下降,我们的产量也可能下降,因此,我们的运营现金流和我们在信贷安排下能够借入的金额也可能下降。此外,截至2019年12月31日,按BOE计算,我们估计的已探明储量中约69%未开发。就其性质而言,对未开发储量的估计不那么确定。开采这些储量将需要大量的资本支出和成功的钻井作业。我们可能无法获得或开发额外的储量,在这种情况下,我们的经营业绩和财务状况可能会受到不利影响。

经营成果

选定的运行数据。下表列出了所列期间的运行数据。

|

截至十二月三十一日止的年度, |

||||||||||||

|

(单位为千,单位数据除外) |

||||||||||||

|

2017 |

2018 |

2019 |

||||||||||

|

营业收入(1): |

||||||||||||

|

石油销售 |

$ | 73,584 | $ | 132,904 | $ | 124,503 | ||||||

|

燃气销售 |

6,898 | 7,854 | 2,579 | |||||||||

|

NGL销售 |

5,707 | 8,272 | 1,910 | |||||||||

|

其他收入 |

75 | 137 | 154 | |||||||||

|

总收入 |

$ | 86,264 | $ | 149,167 | $ | 129,146 | ||||||

|

营业(亏损)收入 |

$ | 20,886 | $ | 57,528 | $ | (25,716 | ) | |||||

|

石油销售量(MBbls) |

1,574 | 2,308 | 2,388 | |||||||||

|

天然气销售(MMCF) |

3,889 | 4,587 | 4,076 | |||||||||

|

NGL销售额(MBbls) |

476 | 508 | 548 | |||||||||

|

油当量(MBOe) |

2,698 | 3,580 | 3,616 | |||||||||

|

石油平均销售价格(每桶)(1) |

$ | 46.76 | $ | 57.59 | $ | 52.14 | ||||||