依据第424(B)(3)条提交

注册号码333-254282

招股说明书

(Magyar银行控股公司)

最多3910,000股普通股

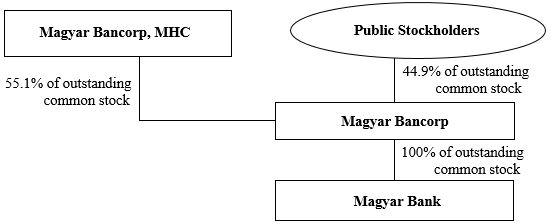

Magyar Bancorp, Inc.是特拉华州的一家公司,在本招股说明书中我们称之为Magyar Bancorp,它将以每股10.00美元的价格出售最多391万股普通股,这与Magyar Bancorp,MHC从互惠控股公司转变为股份制公司的组织形式有关。

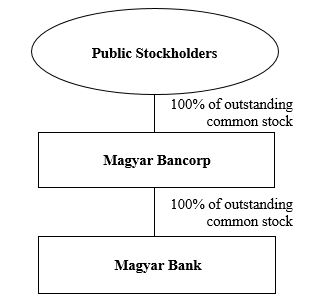

我们提供的股票代表目前由Magyar Bancorp,MHC拥有的Magyar Bancorp的所有权权益 。Magyar Bancorp拥有新泽西州股份制储蓄银行Magyar Bank的全部普通股流通股。Magyar Bancorp的普通股目前在纳斯达克全球市场挂牌交易,代码为MGYR,完成此次发行后,将继续在纳斯达克全球市场挂牌交易,代码为MGYR。

普通股首先以认购方式出售给Magyar银行的合格储户和Magyar银行的合格员工福利计划。Magyar银行的合格储户和符合税务条件的员工福利计划拥有优先购买所有提供的股票的权利 。任何未在认购中购买的普通股都可以在社区发售中出售给公众,优先考虑由Magyar银行服务的社区的居民,然后再出售给Magyar Bancorp的现有股东。认购或社区发售中未购买的任何普通股可通过经纪-交易商银团向公众出售,在本招股说明书中称为 银团社区发售。辛迪加社区产品可以在订阅和社区产品(包括任何扩展)到期之前开始。我们必须至少出售2,890,000股才能完成发行。

除了我们在发售中出售的股票外,目前由公众股东 拥有的Magyar Bancorp普通股股票将根据一个交换比率转换为Magyar Bancorp普通股的新股,这将使现有的公共股东拥有Magyar Bancorp普通股的百分比与紧接转换完成之前拥有的Magyar Bancorp普通股的百分比大致相同。 公众股东目前拥有的Magyar Bancorp普通股将根据交换比例转换为Magyar Bancorp普通股的新股,这将导致现有公众股东拥有Magyar Bancorp普通股的百分比与紧接转换完成之前拥有的Magyar Bancorp普通股百分比大致相同。我们预计在交易所发行的股票数量从2,356,399股到3,188,070股不等。

最低买单是25股。一般情况下,任何个人或个人通过一个合格账户购买的普通股不得超过40,000股(400,000美元),任何个人或实体以及与该个人或实体一致行动的任何个人或实体不得购买超过50,000股(500,000美元)的所有类别的 发售的普通股。

认购要约将于美国东部时间2021年6月18日下午2点到期。我们预计社区 产品(如果举行)将同时过期。我们可以将有效期延长至2021年8月2日,恕不另行通知。一旦提交,订单将不可撤销,除非发售终止或延长至2021年8月2日之后,或者 待售普通股数量增加到3910,000股以上或减少到2,890,000股以下。如果优惠延期至2021年8月2日之后,所有订户都将收到通知,并有机会 确认、更改或取消其订单。如果您不对此通知作出回应,我们将立即退还您的资金连本带息或取消您的存款账户提款授权。如果出售股票数量增加到 391万股以上或减少到289万股以下,所有用于购买普通股的资金都将及时退还,并计入利息。?所有订阅者都将得到解决,并有机会在指定时间段内下新库存 订单。

Keefe,Bruyette&Woods,Inc.将协助我们在认购发售和社区发售(如果持有)中尽最大努力 出售股票,并将担任任何辛迪加社区发售的独家管理人。Keefe,Bruyette&Woods,Inc.不需要购买在认购发售或社区发售(如果持有)中出售的任何普通股。

产品摘要

价格:每股10.00美元

| 最低要求 | 中点 | 极大值 | ||||||||||

| 股份数目 |

2,890,000 | 3,400,000 | 3,910,000 | |||||||||

| 发售总收益 |

$ | 28,900,000 | $ | 34,000,000 | $ | 39,100,000 | ||||||

| 预计发售费用,不包括销售代理费和费用(1)(2) |

$ | 1,055,000 | $ | 1,055,000 | $ | 1,055,000 | ||||||

| 销售代理费和费用(1) |

$ | 445,000 | $ | 445,000 | $ | 479,720 | ||||||

| 估计净收益 |

$ | 27,400,000 | $ | 32,500,000 | $ | 37,565,280 | ||||||

| 估计每股净收益 |

$ | 9.48 | $ | 9.56 | $ | 9.61 | ||||||

| (1) | ?有关Keefe,Bruyette&Woods,Inc.对此次发行的补偿以及Keefe,Bruyette&Woods,Inc.和可能参与 辛迪加社区发售的其他经纪-交易商将获得的补偿的讨论,请参阅分销的转换和提供计划;销售代理和承销商 补偿。 有关Keefe,Bruyette&Woods,Inc.对此次发行的补偿以及Keefe,Bruyette&Woods,Inc.和其他可能参与银团社区提供的经纪自营商将获得的补偿的讨论。 |

| (2) | 不包括应支付给Keefe,Bruyette&Woods,Inc.的唱片代理费和费用,这些费用已包括在估计的发售费用中 。?请参阅转换和提供记录管理。 |

这项投资 涉及一定程度的风险,包括可能的本金损失。

?请参见第17页开始的风险因素 。

这些证券不是存款或储蓄账户,也不受联邦存款保险公司或任何其他政府机构的保险或担保。美国证券交易委员会、联邦储备系统理事会、联邦存款保险公司、新泽西州银行和保险部,以及任何州证券监管机构都没有批准或不批准这些证券,也没有确定本招股说明书是否准确或完整。任何相反的陈述都是刑事犯罪。

如需帮助,请与股票信息中心联系,电话:(877)643-8198。

本招股书日期为2021年5月14日。