免费写作说明书

根据第433条提交

日期:2021年5月5日

与以下内容相关的

日期为2021年5月5日的初步招股说明书补编

注册说明书第333-255789号

2021年5月投资者演示文稿

披露前瞻性陈述本演示文稿包含前瞻性陈述,该术语在1995年“私人证券诉讼改革法”中有定义。在某些情况下,这样的前瞻性陈述可以通过诸如相信、预期、寻求、可能、将、打算、计划、预期、计划、估计、指导或类似词语来识别。前瞻性陈述涉及风险和不确定因素,可能导致实际结果与前瞻性陈述中的结果大不相同。虽然我们不可能识别所有这些风险和因素,但其中包括:估计准备金的固有不确定性,以及发生的损失可能大于我们的损失和损失调整费用准备金的可能性;我们风险管理中不准确的估计和判断可能使我们面临比预期更大的风险;我们受监管的保险子公司的财务实力评级下调可能会影响我们吸引和保留子公司承保的保险和再保险业务的能力、我们的竞争地位和我们的财务状况;我们管理团队主要成员或主要员工的潜在损失。不利的经济因素,导致销售的保单少于预期,或索赔的频率或严重性增加,或两者兼而有之;我们相当一部分的业务依赖于一批选定的经纪人和代理人,以及我们可能无法维持这种关系的影响;我们很大一部分业务依赖于特定的客户群,以及我们可能无法维持或决定终止的影响。, 这些关系;我们以允许我们转移风险和充分保护公司免受财务损失的价格和条款获得再保险的能力;由于再保险对手未能就再保险索赔向我们付款而造成的损失;与我们有预先安排的保险公司未能就索赔向我们付款,或者与我们有赔偿安排但未能履行赔偿义务的前客户;我们收取的补偿我们所发生损失的保费不足;法律或政府法规的变化,包括税收或保险法律法规;公法的持续影响。第115-97条,非正式名称为“减税和就业法案”,它可能会对我们产生重大影响,其中包括潜在地提高我们的税率,以及对我们股东的税收;如果我们没有资格获得保险公司的被动外国投资公司(“PFIC”)规则的例外,因此被认为是被动外国投资公司,可能会对受U的投资者造成实质性的不利税收后果。S.S.联邦所得税;该公司或其任何外国子公司须缴纳美国所得税。S.S.这些损失包括:联邦所得税;我们用来保护我们免受意想不到的财务损失或法律风险或其他责任的任何损失限制或排除措施的失效;自然灾害和恐怖主义行为等灾难性事件造成的损失,这些损失大大超出我们的预期和/或超过我们为防止此类事件而购买的再保险金额;新冠肺炎大流行以及相关的政府行动对我们运营和财务业绩的影响;新出现的索赔和覆盖问题对我们业务的潜在影响;信用风险敞口。, 这些风险包括:我们投资组合中的利率风险和其他市场风险;内部或外部欺诈、操作错误、系统故障或网络安全事件的潜在影响;我们有效管理公司增长的能力;未能根据修订后的2002年萨班斯-奥克斯利法案(Sarbanes-Oxley Act)维持有效的内部控制;以及我们的财务状况、法规或其他可能限制我们子公司支付股息能力的因素的变化。有关这些风险和不确定性的更多信息,以及其他可能导致实际结果与前瞻性陈述中的结果大不相同的信息,都包含在我们提交给美国的文件中。S.S.我们向美国证券交易委员会(“证券交易委员会”)提交的报告,包括我们于2021年2月26日提交给证券交易委员会的Form 10-K年度报告。这些前瞻性陈述仅在本新闻稿发布之日发表,公司不承担任何更新或修改任何前瞻性信息以反映假设的变化、意外事件的发生或其他情况的义务。本陈述不构成出售或征求购买证券的要约,在任何司法管辖区内,也不得有任何在根据任何此类司法管辖区的证券法登记或取得资格之前,任何要约、招揽或出售将是非法的证券出售。如果随后进行交易,交易将根据公司向证券交易委员会提交的注册说明书进行,并且只能通过招股说明书附录和随附的招股说明书进行。可用时, 有关此类交易的招股说明书和适用的招股说明书附录的副本可从美国证券交易委员会网站(www.Securities and Exchange Commission)获得。秒。政府或联系巴克莱资本公司(Barclays Capital Inc.)。(请注意:布罗德里奇金融解决方案公司,地址:纽约州埃奇伍德市长岛大道1155号,邮编:11717),或致电(8886035847),或发电子邮件至barclaysprospectus@Broadbridge。Com)或Keefe Bruyette&Woods,Inc.(请注意:资本市场,地址:纽约第七大道787th Avenue,4楼,New York 10019,或致电(2128877777),或发电子邮件至USCapitalMarkets@kbw。Com)。建议阁下在作出任何投资决定前,先取得招股章程及相关招股章程副刊的副本,并仔细审阅其中所载或以参考方式并入的资料。非GAAP财务衡量标准本演示文稿包含美国证券交易委员会规则G规定的非GAAP财务衡量标准。这些非GAAP衡量标准,如承保利润、调整后的营业净收入、有形股本和调整后的平均有形股本净营业回报(计算方法为调整后净营业收入除以往后五个季度的平均有形股本)与GAAP计量不一致,也不能替代GAAP计量。我们相信,这些非GAAP衡量标准为我们的财务信息使用者提供了对我们业绩的有用洞察力。投资者应考虑将非GAAP衡量标准作为可比GAAP衡量标准的补充,而不是替代或优于可比GAAP衡量标准。请参阅本演示文稿的第29页和第30页,了解非GAAP财务指标与GAAP等价物的对账情况。差饷免责声明转载任何资料、数据或材料, 除非事先获得相关方的书面许可,否则禁止以任何形式包括评级(“内容”)。该方、其联属公司和供应商(“内容提供商”)不保证任何内容的准确性、充分性、完整性、及时性或可用性,也不对任何错误或遗漏(疏忽或其他)负责,无论原因为何,也不对使用此类内容造成的后果负责。在任何情况下,内容提供商对与任何内容使用相关的任何损害、成本、费用、法律费用或损失(包括收入损失或利润损失和机会成本)概不负责。提及属于内容一部分的特定投资或证券、评级或有关投资的任何观察,并不是建议买入、出售或持有此类投资或证券,不涉及投资或证券的适宜性,不应作为投资建议使用。信用评级是意见陈述,而不是事实陈述。市场和行业数据本演示文稿包括市场和行业数据、预测和预测。我们从公开的行业出版物中获得了某些市场和行业数据。这些消息来源一般表示,他们提供的信息是从被认为可靠的来源获得的,但不能保证信息的准确性和完整性。这些预测和预测是基于历史市场数据,不能保证任何预测或预计的金额都会实现。2个

执行摘要

4发售摘要发行者交易所/收款机基础发售规模组成超额配售选择权收益锁定活跃账簿管理人詹姆斯·里弗集团控股有限公司纳斯达克/JRVR$175.0M$175.0M主要15%基础发售规模(100%主要)一般公司用途公司、董事和某些高级管理人员60天禁售期巴克莱银行和Keefe Bruyette&Woods

5交易概述·1.75亿美元普通股发行·2021年第一季度,我们报告净亏损1.035亿美元,其中1.7亿美元的不利发展完全与2019年以来在决选中被取消的商用汽车账户有关·支持采取强有力的行动,消除决选商用汽车投资组合中的剩余准备金·支持资本,以支持持续强劲和盈利的增长,以及我们建立一流的E&S特许经营权的目标,以及前置和手续费收入业务的快速扩张·在未来将运营和财务杠杆率维持在历史范围内的同时,支持继续以当前强劲的速度实现盈利增长·我们相信与商用汽车相关的悬而未决的问题已经消除·确保公司仍然完全专注于我们美国保险特许经营的这一有吸引力的市场机会·E&S和Specialty承认各细分市场在良好的运营环境下实现了强劲的增长指标·引人注目的定价趋势和市场背景·优化我们利润最高的业务的增长,同时保持对费用的警惕

6 James River x概述重申我们对承保盈利能力的不懈关注x从我们专注于意外伤害的利基风险中产生卓越的承保利润率,同时增长非承担风险的手续费收入和投资收入x继续专注于中小型市场,我们在19年的历史中获得了卓越的回报x目标低波动性伤亡风险,保留率低,财产敞口少x寻找新的机会,有意义地建立手续费收入,并提高公司总无风险收益的比例x优化投资回报-由代表我们投资组合一小部分的独特策略产生的上行收益x我们预计2021年和未来期间的ROATE将达到较低的两位数我们寻求提供一致的、顶级的有形股本回报,并创造行业领先的价值创造

2021年第一季度回顾核心E&S(1)(36%GWP与2020年第一季度)的强劲季度增长率o核心E&S GWP规模在过去两年中翻了一番o本季度续约率增加了15%,这是连续第17个季度费率增加,代表着同期专业录取部分GWP增加了36%,专业录取部分GWP在2021年第一季度增加了24%,因为最近增加的正面计划继续成熟和扩大o专业录取部分产生的费用收入在第一季度增加了22%在前一次事故年损失准备金的基础上,在商用汽车的推动下,出现了100万美元的不利发展(170美元)。000万美元,主要来自一个大的径流账户)和我们的意外伤害再保险部分(2美元。500万美元),被核心E&S的有利发展所抵消(1美元400万美元)和专业准入部分(1美元。O M)o我们相信与商用汽车相关的悬而未决的问题已经消除,我们现在完全能够专注于我们未来的业务,以及继续保持历史强劲的E&S市场每股有形账面价值(2)14美元。00美元,比2020年12月31日(扣除股息前)减少26%,原因是净亏损103美元。公司固定收益投资组合中的500万美元和税后未实现亏损为42美元。700万美元,原因是本季度利率上升,即每股有形账面价值(2),不包括12美元的AOCI。42,比2020年12月31日下降23%, 在扣除股息之前,新冠肺炎和自然灾害(包括Q1冬季风暴)对我们的业务影响很小7(1)核心E&S代表不包括商用汽车的过剩和剩余生产线部分。(2)每股有形账面价值是非公认会计准则财务指标。请参阅附录中的GAAP与非GAAP衡量标准的对账。

8商用汽车概述:时间表·记录了1.70亿美元与已终止商用汽车账户相关的不利发展·仅使用经验开发方法的精算方法发生了有意义的变化,更重视已发生的数据·由于新冠肺炎和更严重的原因,报告延迟后,2020年第四季度和2021年第一季度的已支付和已发生损失激增·最近的不利发展源于2018年和2019年的事故年·2021年第一季度,我们继续经历已支付和已发生的亏损,这些亏损的出现大大超出了我们取消的径流大型商用汽车账户的预期,自2019年12月31日起生效·作为回应我们利用自己在已付和已发生预测方面的损失经验,有意义地调整了我们的精算方法,并对已发生的方法给予了更大的权重,导致准备金大幅增加(170亿美元)。税前0百万)·如上所述,此帐户自2019年以来一直处于决选状态,未产生任何GWP(1)·我们相信这一悬而未决的问题已被消除,我们现在完全能够专注于我们未来的业务,并且继续保持历史上强劲的E&S市场商业汽车帐户时间线商业汽车占合并GWP的28%我们于19年10月8日向大帐户发送了提前终止通知,自19年12月31日起生效,原因是承保业绩不佳, 风险的变化和重新专注于我们核心E&S业务的愿望我们开始为拼车业务提供保险,包括一个商用汽车账户,该账户在后来几年显着增长大型账户没有产生保费;商用汽车占综合GWP的2%(1)2013 20192020大账户没有产生保费;商用汽车占YTD GWP(1)2021年综合GWP的2%(1)径流中的大型商用汽车账户代表了我们商用汽车毛保费的大部分。我们写的剩余的商用汽车业务中,没有一项涉及“拼车”领域。

9商业汽车概述:索赔和准备金统计~8000个当前未结索赔每周结清~100个索赔已结清>400K索赔每个未结索赔平均准备金超过55K美元显著高于$39K N ET P AID P er O PEN C laim S laim S 1/1/21径流资产组合中罕见的新报告索赔;2019年12月31日结账后无事故保险相关索赔快速流动准备金组合:42%IBNR 58%案例有意义的IBNR余额自2019年财年以来账面流失最近的索赔出现模式和内部精算工作给我们带来了很大的安慰,目前的附带准备金4.5亿美元当前商业汽车准备金余额增加+33%自2020年第四季度以来,准备金大于附带准备金2019年12月31日已结清~60%的未结索赔

10资本状况(1)假设主要普通股筹资1.75亿美元的净收益为47.11美元(JRVR在2021年4月30日的收盘价)。(2)根据本公司的信贷协议,杠杆率按调整后的综合债务/总资本计算。调整后的合并债务将YBR id证券视为股本,最高可达总资本的15%。(3)前12个月的数值预报。(4)请参考我们的10-K表格年报中的风险因素。评论·计划中的股本增资将提振资产负债表,并使业务以当前强劲的速度实现盈利增长,从而产生令人信服的有形股本回报·将提供持续的增长,同时将运营和财务杠杆率保持在最近的历史范围内。运营杠杆率为1.2倍-1.5倍,财务杠杆率为25%-33%·我们的核心E&S和专业承认,业务仍然是我们的主要增长来源,并推动我们的预期回报率达到较低的两位数ROATE·我们的A.M.最佳财务实力评级为A,目前前景为负面正如Best在2021年3月的新闻稿中所指出的,在我们宣布2020年第四季度商用汽车业务出现不利发展之后(4)我们新加强的资产负债表将使我们能够继续利用艰难的P&C市场和重新开放的经济(M的美元和股票)2021年第一季度预计2021年第四季度筹集(1)资产现金和现金等价物162.3美元183.5美元349.7美元商誉和无形资产218.2 218.1 218.1总资产5,063.1 5,109.7 5276.0负债和股东权益亏损准备金和亏损调整费用2,192.1 2,413.8 2, 413.8优先债务262.3 262.3 262.3次级债务104.1 104.1 104.1总债务366.4 366.4 366.4 AOCI 81.9 39.2 39.2总股东权益795.6 639.6 805.9有形股东权益总额577.4 421.5 587.7 BVPS$25.96$20.78$23.37 TBVPS$18.84$13.70$17.04未偿还股份30.6 30.8 34.5杠杆率30%35%29%有形股东权益1.12x 1.63x 1.17x(2)(3)

11我们的业务E&S分部专业承保分部伤亡再保险分部·专注于中小型商业账户E&S意外险业务:一般每次发生限额为100万美元;平均为21,000美元。每个账户的溢价;当前市场的显著强势·“核心E&S”不包括商用汽车,截至2019年12月31日,大部分商用汽车正在流失·核心E&S经历了连续17个季度的正续约率增长;在此期间36%的复合年增长率·由13个部门的专家承保,通过110多个经纪集团分销·细分市场包括(I)不断增长的、交易驱动的、面向承认和不承认业务的“轻资本”收费业务,以及(Ii)有针对性的工人补偿风险账簿·2020年,我们增加了8个新计划,这些计划的规模还在不断扩大。销售渠道强劲·随着费用和保费收入在稳定的费用和资本基础下增长,业务扩展良好·2019财年毛收入为1580万美元,2020财年为1930万美元·专注于中小型美国专业线的第三方比例和工作层额外伤亡业务·经历与E&S部门类似的显著正续约率增长·整个账簿广泛使用减损功能·2018年大幅缩减规模和降低风险,以优化集团回报和构建有利可图的专业承保重点关注费用收入低波动性具有吸引力的低波动性承销公司, 可观的超额和盈余(“E&S”)特许经营权和API以高效的结构扩展“轻资本”正面业务(百慕大)·几乎没有灾难风险敞口·我们的重点是中小型商业账户超额和盈馀保险业务,我们希望在我们的专业领域内不断增长的费用业务中继续补充这一业务56%2020财年综合GWP(1)3%2020财年综合GWP(1)12%2020财年综合GWP由于四舍五入,商机(%1)的总和不是100%。(2)Core E&S的承保利润不包括与商用汽车业务相关的9140万美元的不利发展。2020财年承保利润9840万美元(2)2020财年承保利润420万美元

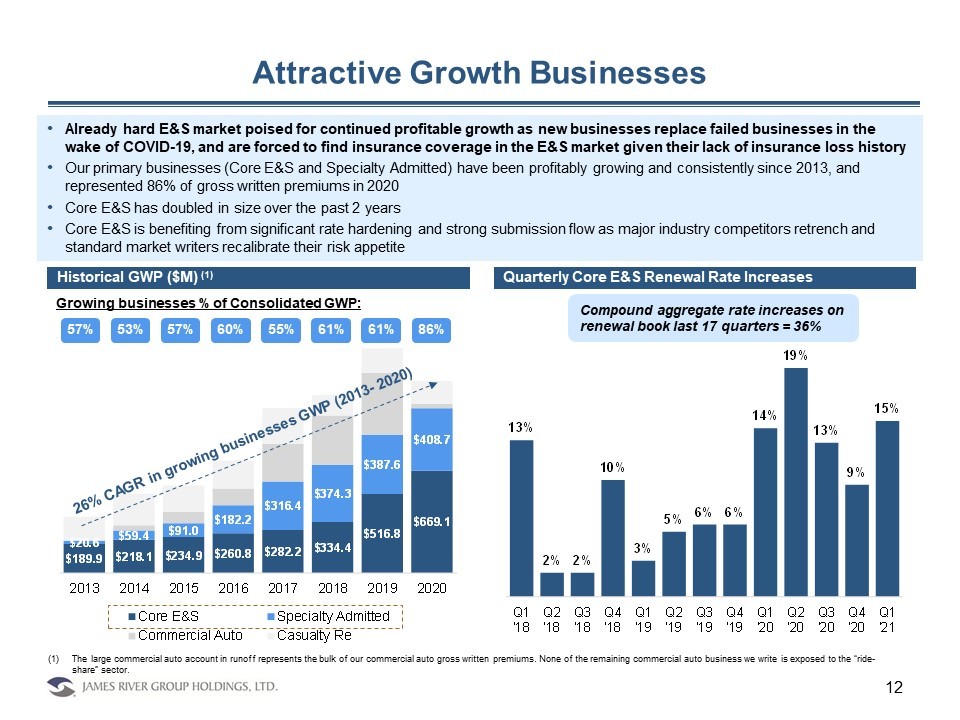

$189.9$218.1$234.9$260.8$282.2$334.4$516.8$669.1$20.6$59.4$91.0$182.2$316.4$374.3$387.6$408.7 2013年201420162018年20192020年核心E&S专业承认商用汽车意外伤害Re 12有吸引力的增长企业·已经很艰难的E&S市场准备继续盈利增长,因为新企业取代了在COVID-19之后失败的企业,由于缺乏保险损失历史,他们被迫在E&S市场寻找保险。自2013年以来,我们的主要业务(Core E&S和Specialty承认)一直在持续盈利增长,在2020年占毛保费的86%·核心E&S的规模在过去两年翻了一番·核心E&S受益于显著的费率强化和强劲的提交流,因为主要行业竞争对手紧缩和标准市场作者重新调整了他们的风险偏好历史GWP($M)(1)季度核心E&S续费率增加了成长型业务占合并GWP的比例:57%53%60%55%57%61%61%86%最近17个季度续订的复合合计费率增加=我们写的剩余的商用汽车业务中,没有一项涉及“拼车”领域。13%2%2%10%3%5%6%6%14%19%13%9%15%Q1‘18 Q2’18 Q3‘18 Q1’19 Q2‘19 Q3’19 Q4‘19 Q1’20 Q2‘20 Q3’20 Q4‘20 Q1’21

13是什么推动了E&S市场的增长?E&S市场在2018年末/2019年初开始经历费率硬化,在全球大流行的推动下,硬化在2020年显着加速。承认市场伤亡定价多年来没有跟上损失成本的上涨。因此,被承认的市场承销商一直在收紧承保指南或不续签业务,将其推向E&S市场,增加陪审团裁决和社会通胀,在经济衰退后重新开放经济,随着世界变得更加数字化,网络威胁的风险增加,出现新的健康风险,增加灾难损失和气候变化风险(1)+(1)请参阅我们的10-K申报文件,了解我们再保险计划的详细描述。我们相信,我们的核心E&S书几乎没有社会通货膨胀,因为它的小账户性质、客户风险概况和限制部署新的业务形成和小企业改造是我们的主要客户我们作为保险商的网络风险敞口可以忽略不计我们的核心E&S书的绝大多数都有有机的病原体排除我们很少写猫暴露的财产,对于风险,我们确保我们有强大的再保险保护,最高可达每年1:1,000的水平(1)

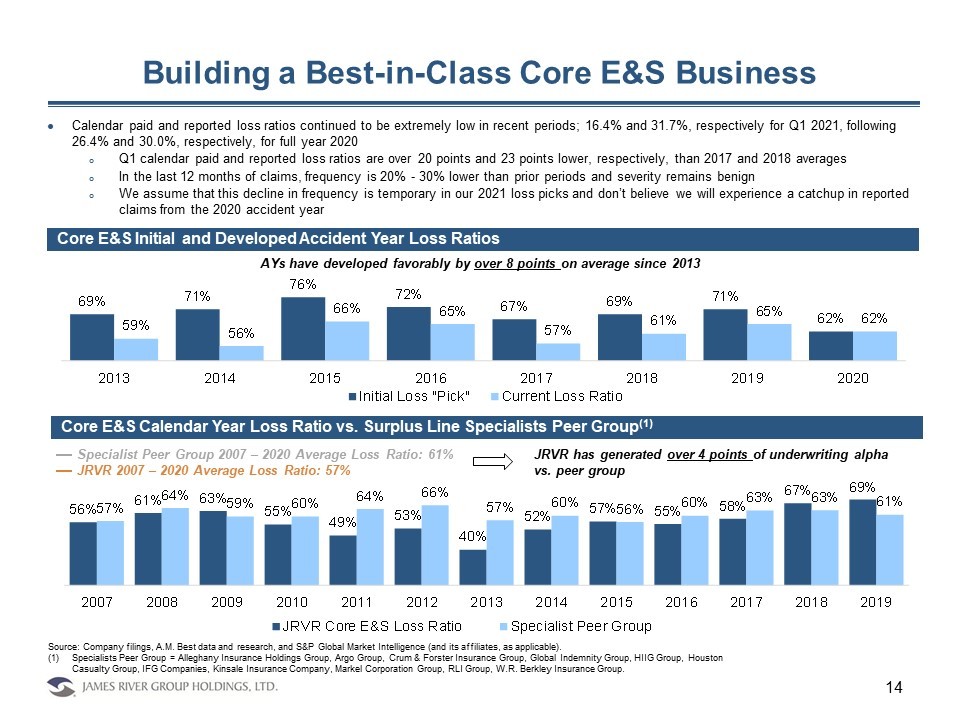

14打造一流的核心E&S业务核心E&S初始和发展的事故年损失率核心E&S日历年度损失率与盈余线专家同行组(1)自2013年以来,专家同行组2007-2020年的平均损失率平均提高了8个点以上平均损失率:61%的JRVR 2007-2020年的平均损失率:57%的JRVR产生的承保阿尔法与同行组相比超过4个点来源:公司备案、A.M.最佳数据和研究以及标准普尔全球市场情报(和(1)Experts Peer Group=Alleghany Insurance Holdings Group、Argo Group、Crum&Forster Insurance Group、Global Indemity Group、HIIG Group、Houston Casualty Group、IFG Companies、Kinsell Insurance Company、Markel Corporation Group、RLI Group、W.R.Berkley Insurance Group。69%71%76%72%67%69%71%62%59%56%66%65%57%61%65%62%2013 2014 2015 2016 2017 2018 20192020初始亏损当前亏损率56%61%63%55%49%53%40%52%57%55%58%67%69%57%64%59%60%64%66%57%60%56%60%63%63%61%2007 2008 2009 2010 2012 2013 2014 2015 2016 2017 2019 JRVR Core E最近几个时期,专家同行团体日历支付和报告的损失率继续极低;2021年第一季度分别为16.4%和31.7%,2020年全年分别为26.4%和30.0%。o第一季度日历支付和报告的损失率分别比2017年和2018年的平均水平低20个点和23个点。o在索赔的最后12个月中,频率比前几个月低20%-30%,严重程度仍然是良性的。o我们假设频率的下降是暂时的,在我们的2021年损失选择中,我们不相信从2020年事故年开始,我们会在报告的索赔中经历追赶。

专业认可细分市场:流程15前置计划的增长GWP(百万美元)费用收入(百万美元)·随着最近增加的计划成熟和扩展,前置业务继续经历有意义的增长·2020年第二季度至第四季度增加的八个新计划将持续增长至2021年·资本之光,风险保留率有限的交易驱动型业务·风险较低的手续费收入业务与我们利润丰厚的核心E&S承保业务相辅相成·随着初创企业和MGA/MGUS寻找产能,硬市场状况推动对前置纸的需求增加·随着经济复苏,我们最大的项目合作伙伴看到了令人鼓舞的增长迹象,工人薪酬定价在经历了多年的疲软市场状况后开始上升$86.0$73.5$84.8$79.8$85.3$72.3$96.6$90.6$110.9 Q1‘19 Q2’‘20 Q3’20 Q4‘20 Q1’21正面计划溢价占我们专业录取细分市场GWP的87%(1)$3.8$3.8$4.0$4.2$4.2$5.4$4.6$5.1$5.1 Q1‘19 Q2’19 Q3‘19 Q1’19 Q2‘20 Q3’20 Q4‘20 Q1’21截至2021年第一季度,持续且可预测的收益流(1)。

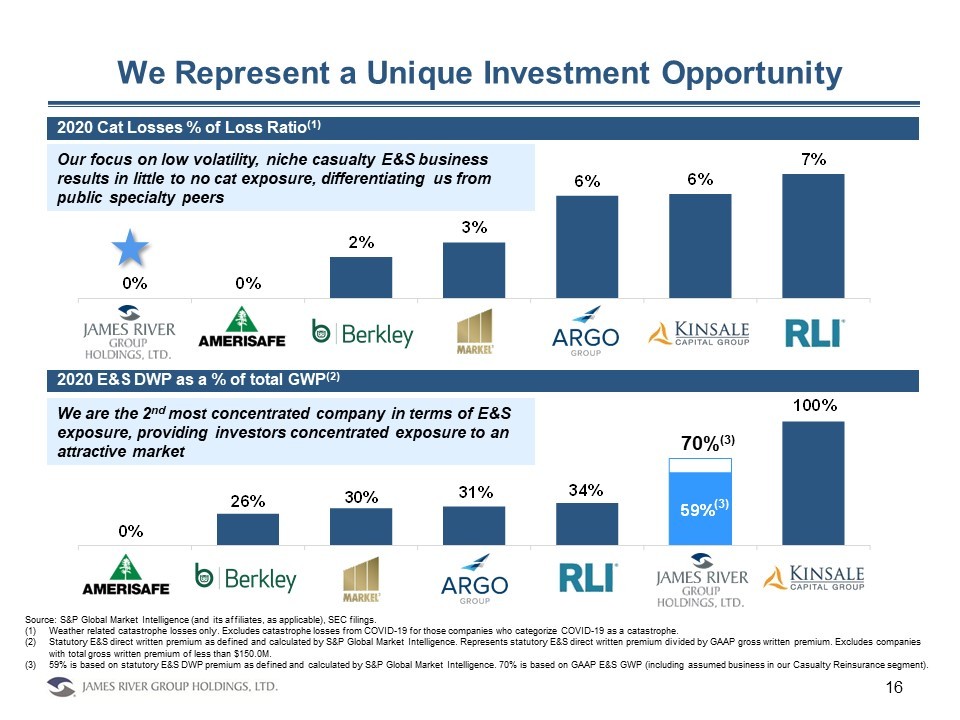

0%26%30%31%34%59%100%16我们代表一个独特的投资机会来源:标普全球市场情报(及其附属公司,视情况而定),SEC备案文件。(1)仅限于与天气有关的巨灾损失。不包括新冠肺炎中那些将新冠肺炎归类为巨灾的公司的巨灾损失。(2)由标普全球市场情报(S&P Global Market Intelligence)定义和计算的法定E&S直接书面保费。代表法定E&S直接书面保费除以GAAP毛保费。不包括毛保费总额低于1.50亿美元的公司。(3)59%是基于标准普尔全球市场情报(S&P Global Market Intelligence)定义和计算的法定E&S DWP保费。70%基于GAAP E&S GWP(包括我们意外伤害再保险部门的假定业务)。0%0%2%3%6%6%7%2020 Cat损失率%损失率(1)2020 E&S DWP占总GWP的百分比(2)我们专注于低波动性、利基伤亡的E&S业务,几乎没有CAT风险敞口,使我们有别于公共专业同行。就E&S风险敞口而言,我们是第二大最集中的公司,为投资者提供对有吸引力的市场的集中敞口(3)70%(3)

我们的估值支持与同行相比有意义的上行JRVR历史折扣(2)基于回归分析Argo MKL WRB AMSF JRVR RLI KNSL 0.00x 1.00x 2.00x 3.00x 4.00x 5.00x 6.00x 7.00x 8.00x 7%12%17%22%的价格相对于TBV 2022共识机率来源:标普全球市场情报(及其附属公司,视情况适用),SEC备案,FactSet。截至2021年4月30日的市场数据。(1)指除截至2021年3月31日的RLI和WRB外,所有公司整个财政年度的末日共识每股营业收益除以2020年12月31日的每股有形股本。(2)根据FY+1 RO比率和价格与同业组有形账面价值的回归计算的折扣,即价格与有形账面价值之间的差异和隐含价格与有形账面价值之间的差异。同行包括:MKL、WRB、RLI、KNSL、Argo和AMSF。(3)代表2022年共识运营每股收益的平均估计为每个FactSet 2.96美元。P/TBV VS运营率(1)相对于我们的专业同行,我们的价格“不贵”:我们目前的估值支持有意义的上行价格/2022E共识每股收益(3)我们以2022E共识每股收益为基础的低端交易(15%)(30%)(38%)(43%)(43%)(53%)(46%)(41%)(41%)2019年10月8日12/31/2020 3/31/2020 6/30/2020 9/30/2020 122021年4月30日35.6x 35.0x 20.5x 18.0x 17.8x 15.9x 12.6x KNSL RLI AMSF MKL WRB JRVR Argo估值有意义的上行机会缩小2022E市盈率在同行的低端17 2019年10月8日-2019年12月31日:退出大公司汽车账户中值:18.0x

附录

广泛的风险偏好使我们能够‘挑选地点’19我们高素质的承保团队,并使用专有技术,提供重要的专业知识来为我们增加的高度承保风险的提交流定价·2021年第一季度,我们的核心E&S业务的续约率比去年同期(连续第17个季度上调)增加了15%(以百万美元为单位),导致U/W季度年终分部经历2020年3月31日、2021年3月31日、2020年12月31日、2020年12月31日。2019年描述超额事故37$68.4$34.2$213.0$119.0以下形式超额风险类似于GC和MC制造商及承包商(MC)37 31.9 28.3 122.9 105.1产品责任和已完成运营风险一般意外事故(GC)33 29.4 25.7 125.4 115.8场所运营(如公寓、写字楼和餐馆)能源35 10.810.951.45.4石油和天然气承包商,采矿,替代能源和公用事业超额物业35 6.9 6.0 37.3 31.6猫暴露的超额物业>1/100年回收期商业汽车33 5.8 6.7 30.0 405.6租赁/非自有汽车,顺风车生命科学37 5.7 6.5 35.2 24.5营养产品,医疗器械和人体临床试验联合健康27 8.2 5.5 26.9 26.7长期护理,再就业设施及社会服务小型企业27 7.5 5.6 24.8 19.7类似GC及MC Environmental 35 2.7 3.0 17.8 16.5环境承办商及顾问专业责任27 2.1 1.9 6.9 6.5非医疗专业人士(律师、建筑师、工程师)体育及娱乐33 1.6 1.4 6.1 4.2游乐场、露营地竞技场医疗专业人员27 0.40.51.7非标准医生和牙医总计$181.4$136.2$699.1$922.3核心E&S$175.6$129.5$669.1$516.7商业汽车$5.8$6.7$30.0$405.6毛保费

$150$168$192$209$276$322$440$596$705$900$1,074 2010 2011 2012 2013 2014 2015 2016 2017 2018 20192020财务实力评级·我们的A.M.最佳财务实力评级为“A”,展望为负面(1)·我们从2002年9月成立以来,财务实力评级为“A-”,直到2016年7月29日被升级为“A”财务实力评级·在此期间,我们的财务实力评级为“A-”,从没有溢价增长到2016·我们在E&S部门的竞争对手在一系列财务实力评级下运营,尽管在前面区域的大多数被评为A-20来源:标准普尔全球市场情报(及其附属公司,如果适用),A.M.Best和公司网站。(1)请在我们提交的Form 10-K年报中参考风险因素。(2)代表James River Group Holdings Ltd(SNL P&C Group)来自标准普尔全球市场情报公司(S&P Global Market Intelligence)的法定直接书面保费,不包括商用汽车DWP和意外伤害再保险部门。过去10年DWP(不包括商用汽车)($M)(2)2002年7月16日上午最佳评级:“A-”7月16日-2020年上午最佳评级:“A”2016年7月29日上午最佳评级将我们从“A-”升级为“A”

$23.0$25.4$27.3$28.9$29.8$29.9$31.5$34.6$40.3$47.6 2011 2012 2013 2014 2015 2015 2016 2017 2018 2019 2020 21 73%88%71%75%74%83%100%94%87%95%108%103%96%97%98%101%104%99%99%2011 2012 2014 2015 2016 2017 2018 20192020 E&S行业合并比率P&C行业合并比率美国E&S市场非常有吸引力(百万美元)E&S行业与总P&C行业的盈利能力:10年综合比率来源:标准普尔全球市场情报(及其附属公司,(视何者适用而定)。P&C行业2011-2020年平均合并比率:100%E&S行业2011-2020年平均合并比率:84%18%16%10%E&S行业DPW在过去3年中以两位数的速度增长,原因是续约率上升和风险偏好的变化2012-2017年平均增长率:5%的E&S市场与更广泛的P&C行业相比产生了16个点的承保阿尔法

附录:2021年第一季度收益

($M,每股金额除外)变化2010年第一季度1Q21(%)收益(亏损),投资已实现和未实现净亏损(收益)(1)52.2(5.8)N/M其它费用0.0 0.4 N/A调整后净营业收入15.4(108.8)N/M(亏损)基本每股收益(1.21美元)(3.37美元)稀释后净营业收入基本(1.21美元)(3.37美元)N/M调整后每股净营业收入基本0.51(3.54美元)N摊薄0.50美元(3.5美元)N/M加权平均未偿还普通股30.5 30.7 1%摊薄30.5 30.7 1%主要收益表项目毛保费283.8 373.3 32%净承保保费134.7 174.6 30%净赚取保费145.9 160.6 10%净投资收益20.815.1(28%)承保比率及回报意外年亏损率65.8%64.4%(1.4%)对上年度发展0.6%1059%105.3%亏损率66.4%170.3%103.9%费用比率34.2%28.9%(5.3%)合并比率100.6%199.2%98.6%事故年合并比率100.0%93.3%(6.7%)主要资产负债表项目资产负债表$23.6$20.78(12%)TBVPS$16.44$13.70(17%)23综合业绩(1)包括170万美元和390万美元的损益在截至3月31日的三个月的股权证券和银行贷款参与的未实现净损益中,2021年(截至2020年3月31日的三个月分别为(1330万美元和(4390万美元))。基本·全球可保价值增长32%·所有三个细分市场都对增长做出了贡献,尽管意外伤害再保险的增长主要是由于续保时间的差异·由我们的E&S和专业已承认部门推动的净可得利润增长了30%·总体上有1.701亿美元的不利储备开发,而上一年同期的不利储备开发为0.9亿美元(分别比我们在此期间的亏损率增加了105.9和0.6个百分点),这三个部门都对增长做出了贡献,但意外伤害再保险的增长主要是由于续签时间的差异·由我们的E&S和专业部门推动的NWP增长了30%, )·集团费用比率为28.9%,较上年同期的34.2%有所下降,这主要是由于削减开支的举措和净佣金较低的业务线的增长·特许经营为未来的成功做好了准备·93.3%的事故年合计比率比去年同期提高了6.7个百分点,原因是事故年损失率和费用比率都有所改善

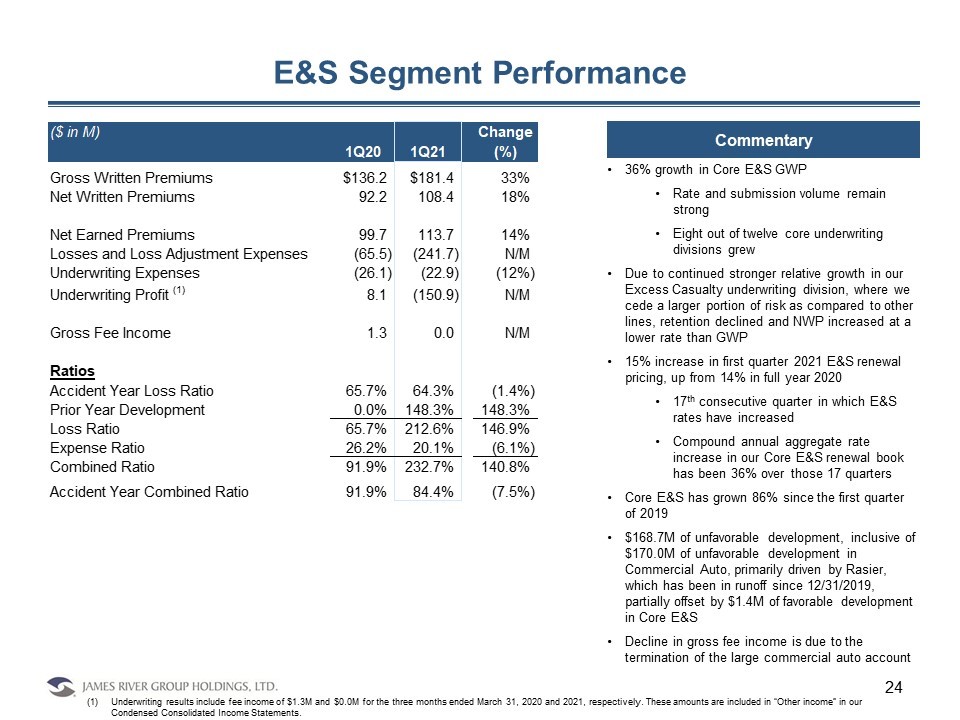

毛保费$136.2$181.4 33%净承保保费92.2 108.4 18%净赚取保费99.7 113.7 14%亏损和亏损调整费用(65.5)(241.7)N/M承保费用(26.1)(22.9)(12%)承保利润(1)8.1(150.9)N/M毛费收入1.30.0 N/M比率意外年份亏损率65.7%64.3%(1.4%)上一年发展0.0%148.3%148.3%亏损率65.7%212.6%146.9%费用比率26.2%20.1%(6.1%)合并比率91.9%232.7%140.8%事故年合并比率91.9%84.4%(7.5%)24个E&S部门业绩构成·核心E&S GWP增长36%·比率和提交量保持强劲·12个核心中有8个承保部门增长·原因是我们的超额意外险承保部门继续保持更强劲的相对增长,与其他线路相比,我们放弃了更大比例的风险,留存率下降,净资产净值的增长速度低于GWP·2021年第一季度E&S续订价格上涨15%,高于2020年全年的14%·连续第17个季度E&S费率上升·我们核心E&S续订账簿的复合年合计增长率在这17个季度中增长了36%·核心E&S自2019年第一季度以来增长了86%·1.687亿美元的不利开发,其中包括170.07美元自2019年12月31日以来一直处于决选中,部分被Core E&S的140万美元的有利发展所抵消·毛费收入的下降是由于大型商用汽车账户的终止(1)承保结果包括截至2020年3月31日和2021年3月31日的三个月的手续费收入分别为130万美元和20万美元。这些金额包括在我们的简明综合收益表的“其他收入”中。

毛保费$102.8$127.0 24%净保费13.4 22.0 65%净赚取保费13.3 16.4 23%亏损及亏损调整开支(9.9)(10.7)8%承保费用(4.4)(4.3)(0%)承保利润(1)(1.0)1.3N/M毛费收入4.2 5.1 22%比率意外年度亏损比率82.2%718%(10.4%)上一年发展(7.6%)(6.1%)1.5%损失率74.6%65.7%(8.9%)费用比率32.8%26.6%(6.2%)合并比率107.4%92.3%(15.1%)事故年合并比率115.0%98.4%(16.6%)25专业录取绩效基本·随着最近增加的计划继续成熟和扩展,前沿业务显著增长·自2020年第一季度以来增加了8个新计划随着这些计划和其他最近增加的计划继续续签和扩展·GWP增长24%·GWP增长30%·由于前置业务保费留存较高,净承保保费增幅高于毛保费·由于我们前置关系的持续增长,手续费收入增长22%·我们的个人风险工作者补偿业务取得了100万美元的有利发展·新的前置关系渠道强劲(1)承保结果包括截至2020年3月31日的三个月的手续费收入420万美元和510万美元

毛保费$44.8$64.9 45%净承保保费29.1 44.2 52%净赚取保费32.9 30.5(7%)亏损及亏损调整费用(21.4)(21.0)(2%)承保费用(11.3)(11.1)(1%)承保利润0.2(1.6)N/M比率意外年份亏损比率59.4%60.7%1.3%对上年度发展57%8.1%2.4%损失率65.1%68.8%3.7%费用比率34.3%36.5%2.2%合并比率99.4%105.3%5.9%事故年合并比率93.7%97.2%3.5%伤亡再保险业绩基本·全球可保价值和净可保价值因一项大型条约的续签日期改变而增加·250万美元的不利发展26

可再生能源投资$1.0($0.7)N/M其他私人投资(0.5)1.0 N/M所有其他净投资收益20.3 14.8(27%)总投资净收益20.8 15.1(28%)77%4%7%2%2%8%固定到期日证券股权证券银行贷款短期投资其他投资资产现金和现金等价物(不包括限制性现金)投资组合构成·净投资收益减少由于短期投资收益率下降而受到限制的现金收入,我们的银行贷款组合的投资收益较低,原因是投资组合规模较小和投资收益率较低·2020年第二季度,随着资产价值的回升,我们出售了40%的银行贷款组合(以面值衡量),以降低我们整体投资组合的波动性·年化总投资收益率下降的主要原因是上述投资组合出售浮息银行贷款投资(截至3月31日,2021年)净投资收入细分现金和投资总额(不包括限制性现金):23.425亿美元关键投资组合统计第一季度2021年第一季度总投资收益率(1)3.6%3.2%平均期限(2)3.6年4.3年(1)包括固定期限、银行贷款和股权证券。(2)包括固定期限和银行贷款组合。27

附录:非GAAP对账

非公认会计准则衡量对账29来源:公司备案。注:除截至3月31日的季度的2020年第一季度和2021年第一季度外,所有金额均为截至12月31日的年度。非公认会计准则第一季度承保利润(亏损)2017年第一季度20202021年各经营部门承保利润(亏损):超额和盈余线29.7$42.8$19.2$9.8$8.1$(150.9)$专业承保保险3.2 7.0 4.2(1.0)1.2意外伤害再保险(1.8)5.1营业分部的承保利润总额31.1 54.9 17.9(4.4)7.3(151.3)公司分部的营业费用(25.3)(26.9)(27.7)(29.4)(8)(2)(8.1)承保利润(亏损)5.828.0(9.8)(33.8)(0.9)(159.4)净投资收益61.1 61.3 75.7 73.3 20.8 15.1已实现投资(亏损)收益净额(2.0)(5.5)(2.9)(16.0)(58.4)6.3其他收支(0.2)(0.8)0.1(1.0)0.3(0.5)利息支出(9.0)(11.6)(10.6)(10.1无形资产摊销(0.60)(0.6)(0.5)(0.1)税前收益(亏损)55.1$70.8$51.9$11.9$(41.2)$(140.8)$20192018

非GAAP措施调节30注:在有形权益表中,2008至2013年间的流通股根据50/1的股票拆分进行追溯调整。除所有y外,所有金额均为截至12月31日止的每一段期间的金额或截至该年度的全年金额。, 2020年第一季度和2021年第一季度除外,这两个季度是截至3月31日的季度或截至3月31日的季度。资料来源:公司备案文件。非公认会计准则对账(美元mm)第一季度第一季度调整后净营业收入20172018年20192020年2021年报告收入(亏损)43.6$63.8$38.3$4.8$(36.8)$(103.5)$已实现净资产(收益)亏损1.4 4.4 3.8 14.8 52.2(5.8)首次公开募股成本-预扣股息税1.0-其他开支0.5 1.1 0.8 1.6-0.4在会计上,公司先前被视为拥有租赁建筑物的利息开支0。81.3-调整后净营业收入47.3$70.6$42.9$21.2$15.4$(108.9)$第一季度有形账面价值(108.9)$2014Q1有形账面价值2014201620162020 2020 2021年股东权益677.8美元724.7$714.2$762.4$784.0$701.5$687.9$681.0$693.2$694.7$709.2$778.6$795.6$720.3$639.6$商誉和无形资产(289.8)(282.4)(232.7)(233.9)(225.0)(222.6)(221.9)(221.3)(220.7)(220.2)(219.3)(218.8)(218.2)(218.6)(218.1)有形账面价值388.0$442.3$4815$528.5$559.0$478.9$466.0$459.7$472.5$474.5$489.9$559.8$577.4$501.7$421.5$未偿还股票(000)35, 718 35,718 35,718 35,718 36,030 28,540 28,540 28,942 29,258 29,697 29,988 30,424 30,649 30,520 30,每股有形账面价值10.86$12.38$13.48$14.80$15.52$16.78$16.33$15.89$16.15$15.98$16.34$18.40$18.84$16.44$13.70$20192018

邮箱:InvestorRelations@jrgh.net