目录

第二部分

第五项:建立注册人普通股、相关股东事项和发行人购买股权证券的市场

FHI的普通股在纳斯达克上市,代码为“FHB”,并在主要的金融出版物中每日报价。

截至2021年2月23日,共有24名登记在册的普通股股东。登记在册股东是指其在公司的股份所有权直接记录在公司股票转让代理机构的记录中的股东。如果一个人通过银行、经纪人或其他中介机构持有公司股票,那么该股东就被认为是“受益”股东。这些持股被认为是通过银行、经纪人或其他中介机构以“街头名义”持有的,总体上登记为登记在册的单一股东。

发行人购买股权证券

在截至2020年12月31日的三个月内,吾等或任何“关联买家”(定义见1934年证券交易法第10b-18(A)(3)条)并无购买本公司普通股。

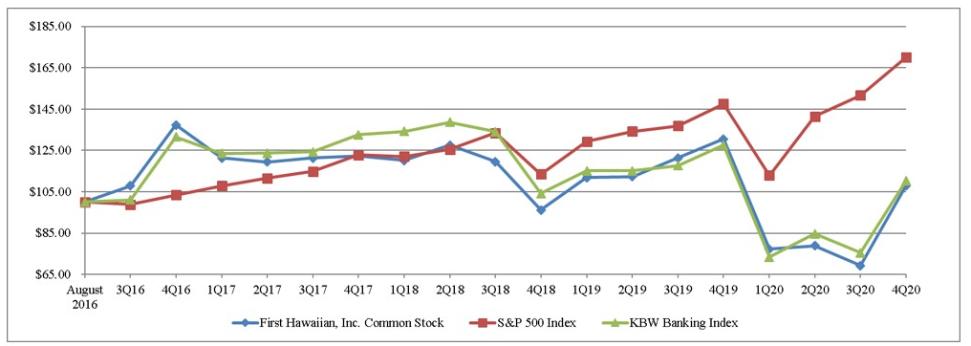

性能图表

下图显示了基于普通股市场价格的普通股累计股东回报与标准普尔500指数和KBW地区银行指数(KRX)累计总回报的比较。该图假设在我们的IPO日期,即2016年8月4日,向我们的普通股投资了100美元(1),标准普尔500指数(2)而KRX(2)。每项投资的累计总回报是截至所示日期,并假设股息再投资。

| 1Q 2018 | 2Q 2018 | 3Q 2018 | 4Q 2018 | 1Q 2019 | 2Q 2019 | 3Q 2019 | 4Q 2019 | 1Q 2020 | 2Q 2020 | 3Q 2020 | 4Q 2020 | ||||||||||||||||||||||||

First Hawaian,Inc.普通股 | $ | 120.17 | $ | 127.60 | $ | 119.49 | $ | 96.18 | $ | 111.93 | $ | 112.31 | $ | 121.29 | $ | 130.46 | $ | 77.28 | $ | 78.81 | $ | 69.24 | $ | 107.84 | ||||||||||||

标准普尔500指数 | 122.05 | 125.44 | 133.45 | 113.54 | 129.27 | 134.14 | 136.84 | 147.46 | 112.95 | 141.43 | 151.66 | 169.97 | ||||||||||||||||||||||||

KBW地区银行指数 | 134.18 | 138.69 | 134.01 | 104.12 | 115.19 | 115.12 | 117.66 | 127.60 | 73.44 | 84.63 | 75.42 | 110.31 | ||||||||||||||||||||||||

| (1) | 对FHI的投资是使用成交量加权平均价计算的,平均期限为10天,股息在除息日进行再投资。 |

| (2) | 标准普尔500指数和KRX指数是使用10日平均期计算的。 |

上图中描绘的股票表现不应被视为未来表现的指示性指标。

40