目录

保险公司在评估公司的流动性状况和可抵税缴款能力后,根据适用法规对计划资产进行任何必要的缴费和自愿缴费。2020年,公司对该计划的总捐款为9.51亿美元,2019年为5.18亿美元,其中包括自愿捐款和直接福利支付。对计划资产的自愿捐款在2020年为美国的OPEB计划提供了7亿美元,在2019年为3.06亿美元,其中包括向同一美国OPEB计划提供的3亿美元。预计2021年公司捐款总额约为9.5亿美元。预计的捐款包括美国OPEB计划7亿美元的自愿捐款。剩余的捐款主要包括来自公司资金的直接福利支付。根据适用的资金法规,该公司在2021年没有对美国养老金计划资产做出重大要求的贡献。有关养老金和OPEB福利义务的更多信息,请参阅“关键会计政策”中的讨论。

业务细分和地理区域结果

以下讨论涉及按可报告部门和地理区域划分的经营业绩。营业利润是扣除公司费用、一定的外部利息支出、一定的汇兑损益和所得税前的收入。然而,金融服务部门的营业利润包括利息支出和外币汇兑损益的影响。

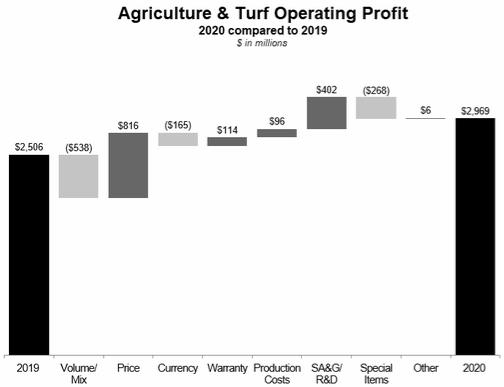

全球农业和草坪业务

农业和草坪部门的收入高达数百万美元,具体如下:

2020 | 2019 | %变化 | |||||||

净销售额 | $ | 22,325 | $ | 23,666 | -6 | ||||

营业利润 | 2,969 | 2,506 | +18 | ||||||

营业利润率 | 13.3% | 10.6% | |||||||

由于出货量下降和货币兑换的不利影响,分部销售额下降,但部分被实现价格所抵消。营业利润大幅增长,原因是实现了价格,降低了销售、行政和一般费用,降低了研发费用,降低了保修费用,提高了生产成本。这些项目被较低的销售量/组合、员工离职费用、减值和货币兑换的不利影响部分抵消。

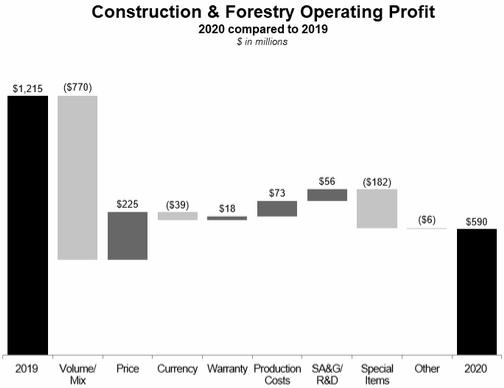

全球建筑和林业业务

建筑和林业部分的收入数百万美元如下:

2020 | 2019 | %变化 | |||||||

净销售额 | $ | 8,947 | $ | 11,220 | -20 | ||||

营业利润 | 590 | 1,215 | -51 | ||||||

营业利润率 | 6.6% | 10.8% | |||||||

2020年分部销售额下降的主要原因是出货量下降和货币兑换的不利影响,但部分被实现价格所抵消。营业利润下降的主要原因是销售额/组合下降、员工离职费用、减值以及货币兑换的不利影响。营业利润的下降被价格实现、研究和开发费用的降低、销售、行政和一般费用的减少以及生产成本的改善部分抵消。

全球金融服务运营

金融服务部门的收入、利息支出和营业利润(以百万美元计)如下:

2020 | 2019 | %变化 | |||||||

收入(包括公司间收入) | $ | 3,867 | $ | 3,969 | -3 | ||||

利息支出 | 942 | 1,234 | -24 | ||||||

营业利润 | 746 | 694 | +7 | ||||||

2020年营业利润增长的主要原因是经营租赁剩余价值和平均投资组合收益的减值和亏损减少,但信贷损失、员工离职费用和不利的融资利差拨备增加部分抵消了这一影响。与2019年相比,2020年融资的应收账款和租赁平均余额增加了2%。由于平均借款利率降低,2020年利息支出下降,但平均借款增加部分抵消了利息支出的影响。

26