位置、通道和设施

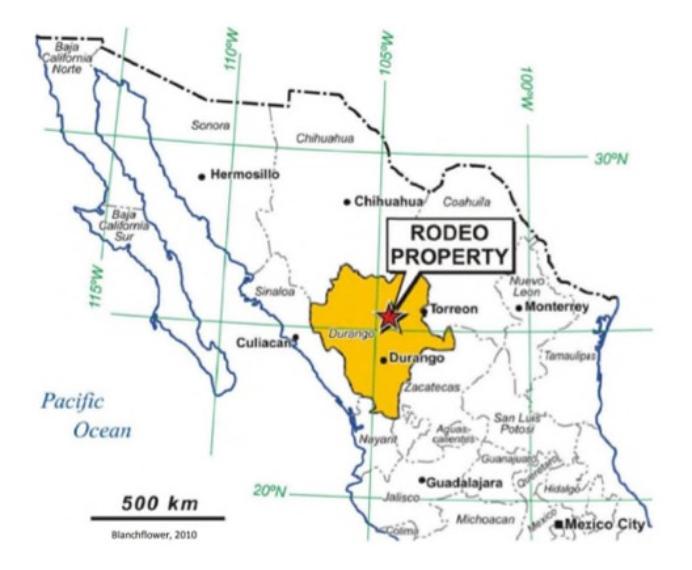

我们的牛仔竞技项目位于墨西哥杜兰戈州牛仔竞技城以东约2公里处。托雷翁市位于该项目以东189公里处,杜兰戈市位于南部157公里处。从罗迪奥镇可以通过碎石路到达这处房产。罗迪奥镇提供基本便利设施。牛仔竞技项目的现场设施将包括燃料储存、维修区、便携式仓库、移动办公室和其他基本服务和支持单位。*现场不会有任何加工设施。我们已经获得了从纳扎斯河(Nazas River)取水的权利,纳扎斯河距离该项目不到几公里。然而,尽管有一条电线穿过这处房产,并为附近村庄提供服务,但我们预计将依靠发电机为矿场所需的最低限度的基础设施提供电力。

我们为竞技项目提议的采矿计划考虑在我们的Velardeña氧化物厂加工开采的材料,该厂距离竞技项目约115公里。我们计划使用一家商业卡车运输承包商将开采的材料用卡车运到工厂。我们的Velardeña氧化物工厂是一家典型的搅拌浸出厂,额定日处理能力高达550吨。该厂配备了一个现代化的多雷炼油厂,附设的尾矿设施最近进行了扩建,预计将足以满足罗迪奥竞技场运营所产生的尾矿的需求。我们已经开始准备在工厂安装新的再磨机回路,专门处理来自Rodeo地产的较难开采的材料(如下所述)。这条赛道将允许最大限度地回收黄金,预计将于2021年1月投入使用,总成本约为60万美元。该电厂的电力是通过连接到国家电网的变电站提供的。他说:

下图显示了牛仔竞技项目的位置。他说:

物业历史记录

对竞技场财产的勘探和非正式开采可以追溯到25年前。1994年之前,在罗迪奥地产的Los Murcielagos Arroyo附近记录了两个远景,分别称为“Los Murcielagos”金-银-铅-铜远景和“Francisco Marquez”金铜远景。有关这些历史远景的信息很少,除了含金和含银的矿化显然是从地表可见的短小山口中提取出来的。20世纪90年代初,La Cuesta International Inc.和墨西哥君主资源公司(Monarch Resources de墨西哥,S.A.de C.V.)对该矿藏进行了勘探工作,包括地质测绘和钻探。2003年,坎普拉茨资源公司(Canplats Resource Corporation)收购了该矿藏,并在2000年代中期进行了一项地球化学采样计划和多项钻探计划。*Canplats于2010年被Goldcorp Inc.收购,牛仔竞技特许权开始持有

27