根据第433条注册规则提交的发行人自由写作招股说明书 第333-236018号声明2020年8月17日讨论材料优先股发行投资者介绍2020年8月17日根据第433条注册声明第333-236018号提交的发行人自由写作招股说明书讨论 材料优先股发行投资者演示文稿2020年8月17日

某些重要信息某些重要信息本 演示文稿由CNB Financial Corporation(以下简称“本公司”或“CNB”)根据其自身信息以及来自公共来源的信息编写,仅供参考之用。本演示文稿仅为摘要 ,旨在帮助感兴趣的各方标记自己对公司的评价。本公司不对此处所含信息的准确性或完整性作出任何默示或明示的陈述或保证 。除另有说明外,本演示文稿以本演示文稿的日期为准。本演示文稿并不包含可能与相关方的投资决策相关或重要的所有信息。在所有 案例中,感兴趣的各方应自行对公司进行调查和分析,包括本演示文稿所涉及的 发行的注册说明书和相关招股说明书附录中包含或以引用方式并入的信息。本演示文稿既不是出售要约,也不是征求购买本公司任何证券的要约。在任何司法管辖区,如果此类要约、招揽或出售 在根据任何此类司法管辖区的证券法注册或获得资格之前是非法的,则不会有任何证券销售在该司法管辖区 被视为非法的任何司法管辖区内的证券销售。任何出售或征求购买本公司证券的要约将仅根据提交给美国证券交易委员会(“证券交易委员会”)的初步招股说明书 补编和随附的招股说明书作出。公司已向证券交易委员会提交了与本演示文稿相关的 发行的注册声明(包括招股说明书)和初步招股说明书附录。在你投资之前, 您应阅读该注册说明书中的招股说明书、相关的招股说明书附录以及公司提交给证券交易委员会的通过 引用并入招股说明书附录的其他文件,以了解有关本公司和本次发行的更完整信息。你可以通过访问美国证券交易委员会网站www.sec.gov上的埃德加免费获得这些文件。或者,如果您要求提供招股说明书补充资料,公司、任何承销商或参与发售的任何 交易商将安排致电Janney Montgomery Scott LLC(电话:404-601-7200)向您发送招股说明书补充资料。2CERTAIN重要信息本演示文稿由CNB Financial Corporation(“本公司”或“CNB”)根据其自身信息以及来自公共来源的信息 编写,仅供参考之用。本演示文稿仅为摘要, 旨在帮助感兴趣的各方标记他们自己对公司的评价。本公司对本文所含信息的准确性或完整性不作任何默示或明示的陈述或保证。除 另有说明外,本演示文稿以本演示文稿的日期为准。本演示文稿并不包含可能与相关方的投资决策相关或重要的所有信息。在所有情况下,感兴趣的 各方应自行对公司进行调查和分析,包括通过引用包含或合并到本演示文稿所涉及发售的注册说明书和相关招股说明书附录中的信息 。本演示文稿既不是出售要约,也不是征求购买本公司任何证券的要约。将不会在任何司法管辖区出售此类要约的证券。, 根据任何此类司法管辖区的证券法,在注册或取得资格之前,招揽或出售将是非法的 。任何出售或征求购买本公司证券的要约,将仅根据提交给美国证券交易委员会(“证券交易委员会”)的初步招股说明书补编和 随附的招股说明书作出。本公司已向证券交易委员会提交了与本演示文稿相关的上市注册声明(包括招股说明书)和初步招股说明书附录 。在您投资之前,您应阅读该注册说明书中的招股说明书、相关的招股说明书附录以及公司提交给证券交易委员会的其他文件,这些文件通过引用并入 招股说明书附录中,以获取有关本公司和本次发行的更完整信息。你可以通过访问美国证券交易委员会网站www.sec.gov上的埃德加免费获得这些文件。或者,如果您提出要求,公司、任何承销商或参与发售的任何交易商 将安排向您发送招股说明书附录,方法是致电詹尼·蒙哥马利·斯科特有限责任公司(Janney Montgomery Scott LLC),电话:404-601-7200。2个

有关前瞻性陈述的某些重要信息警告 本陈述包含1995年“私人证券诉讼改革法”所指的前瞻性陈述,与CNB金融公司( “公司”)的未来事件或未来表现有关。前瞻性陈述不是对业绩或结果的保证。这些前瞻性陈述基于本公司各自管理层目前的信念和预期,固有地受到重大业务、经济和竞争不确定性和意外事件的影响,许多不确定性和意外事件超出了他们各自的控制范围,可能会因新型冠状病毒或新冠肺炎大流行而加剧。此外,这些 前瞻性陈述受有关未来业务战略和决策的假设的影响,这些假设可能会发生变化。由于许多可能的不确定性,实际结果可能与这些 前瞻性陈述中讨论或暗示的预期结果大不相同。诸如“可能”、“计划”、“考虑”、“预期”、“相信”、“打算”、“继续”、“预期”、“计划”、“预测”、“估计”、“可能”、“应该”、“将”、“将会”和类似的表述应 视为识别前瞻性表述,尽管也可以使用其他措辞。此类前瞻性陈述涉及风险和不确定因素,可能会因多种因素而无法实现。报告(如Form 10-K年度报告)中讨论了可能导致实际结果与前瞻性陈述中表达的结果大不相同的其他因素, 公司向证券交易委员会提交的季度报告(Form 10-Q)。您应该考虑这些 因素,不要过度依赖这些前瞻性陈述。公司没有义务更新此类前瞻性陈述,以反映本演示文稿发布后发生的事件或情况。 本演示文稿中包括的非GAAP财务措施报表包括非GAAP财务措施,应与标题为“非GAAP调整”部分的附表一起阅读。该公司使用非GAAP 财务指标来分析其业绩。管理层认为,非GAAP财务衡量标准提供了额外的有用信息,使读者能够评估CNB金融公司的持续业绩,并提供与其同行有意义的 比较。非GAAP财务指标不应被视为根据GAAP颁布的任何业绩或财务状况指标的替代指标,投资者在评估公司业绩或财务状况时应考虑根据GAAP报告的公司业绩和 财务状况以及所有其他相关信息。非GAAP财务指标作为分析工具有其局限性, 投资者不应孤立地考虑 它们,也不应将其作为GAAP报告的结果或财务状况分析的替代品。3CERTAIN有关前瞻性陈述的重要信息警告本陈述包含 1995年“私人证券诉讼改革法”中有关CNB金融公司(“本公司”)未来事件或未来表现的前瞻性陈述。前瞻性陈述不能保证业绩或 结果。这些前瞻性陈述基于本公司各自管理层目前的信念和预期,固有地受到重大业务、经济和竞争不确定性和意外事件的影响, 许多这些不确定性和意外事件超出了他们各自的控制范围,可能会因新型冠状病毒或新冠肺炎大流行而加剧。此外,这些前瞻性陈述受有关未来业务战略和 决策的假设的影响,这些假设可能会发生变化。由于许多可能的不确定性,实际结果可能与这些前瞻性陈述中讨论或暗示的预期结果大不相同。诸如“可能”、“计划”、“考虑”、“预期”、“相信”、“打算”、“继续”、“预期”、“计划”、“预测”、“估计”、“可能”、“应该”、“将”、“将会”和类似的表述应被视为识别前瞻性表述,尽管也可以使用其他措辞。此类前瞻性 表述涉及风险和不确定因素,可能会因多种因素而无法实现。 报告(如Form 10-K年度报告)中讨论了可能导致实际结果与前瞻性陈述中表达的结果大不相同的其他因素, 公司向证券交易委员会提交的季度报告(Form 10-Q)。您应该考虑这些因素,不要过度依赖这样的前瞻性陈述。 公司不承担更新此类前瞻性陈述以反映本演示文稿发布后发生的事件或情况的义务。本演示文稿中包含的非GAAP财务指标报表包括非GAAP财务指标, 应与标题为“非GAAP调整”部分下的附表一起阅读。该公司使用非GAAP财务衡量标准来分析其业绩。管理层认为,非GAAP财务衡量标准提供了 额外的有用信息,使读者能够评估CNB金融公司的持续业绩,并与其同行进行有意义的比较。非GAAP财务指标不应被视为根据GAAP公布的任何业绩或财务状况指标 的替代指标,投资者在评估公司业绩或 财务状况时应考虑根据GAAP报告的公司业绩和财务状况以及所有其他相关信息。非GAAP财务指标作为分析工具有其局限性,投资者不应孤立地考虑它们,也不应将其作为GAAP报告的结果或财务状况分析的替代品。 3

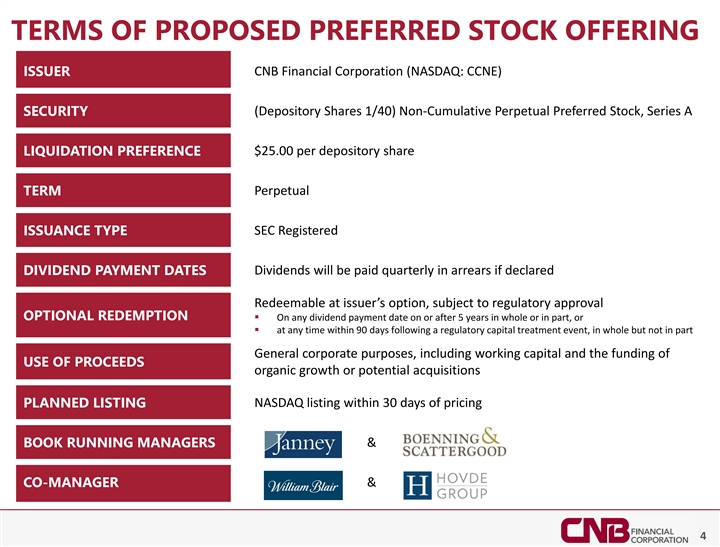

建议优先股发行条款CNB Financial Corporation (纳斯达克股票代码:CCNE)发行人(存托股份1/40)非累积永久优先股,A系列证券每股存托股份25.00美元清算优先期限永久发行型SEC注册股息将按季度支付拖欠,前提是 宣布股息支付日期可由发行人选择赎回,取决于监管机构的批准在5年或之后的任何股息支付日选择性赎回§全部或部分,或§包括营运资金和收益的使用资金有机增长或潜在收购纳斯达克上市定价计划上市后30天内纳斯达克上市 账簿运行经理&联席经理和4TERMS拟发行优先股CNB金融公司(纳斯达克股票代码:CCNE)发行人(存托股份1/40)非累积永久优先股,A系列证券每股存托股份$25.00 清算优先权期限永久发行型SEC登记股息如果宣布股息支付,将按季度支付或§在监管资本处理事件后90天内的任何时间,全部但不是部分的一般公司目的,包括营运资金和使用 收益的资金有机增长或潜在收购纳斯达克上市计划上市后30天内计划上市经理和联席经理&4

企业OVERVIEWCORPORATE概述

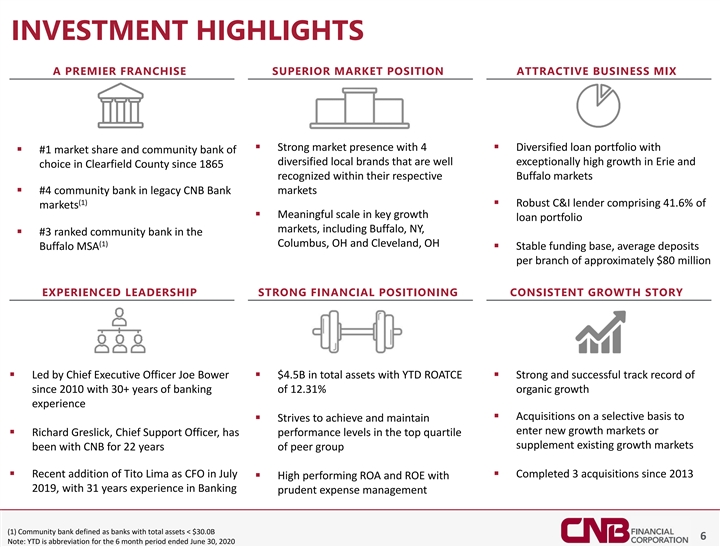

投资亮点高级特许经营优越的市场地位 有吸引力的业务组合§强大的市场存在,4§多样化的贷款组合§1市场份额和多样化的本地品牌社区银行自1865年以来在各自的布法罗市场获得了极高的增长 在各自的布法罗市场得到认可 在各自的布法罗市场§4号社区银行在遗留的CNB银行市场(1)§强大的C&I贷款机构占41.6%的市场§在关键成长性贷款组合市场中有意义的规模,包括 Buffalo,每个分行的平均存款约为8,000万美元经验丰富的领导力强大的财务定位始终如一的 增长故事§由首席执行官Joe Bower领导§YTD ROATCE§总资产为45亿美元§自2010年以来强劲而成功的记录,拥有超过30年的银行业务12.31%的有机增长经验§选择性收购§努力实现并保持进入新的增长市场或§首席支持官Richard Greslick,前四分位数的业绩水平是否补充了现有增长市场在CNB工作了22年 集团§最近在7月份加入Tito Lima担任CFO§自2013年以来完成了3笔收购§2019年的高业绩ROA和ROE,拥有31年的银行审慎费用管理经验(1)社区银行,定义为拥有 总资产的银行

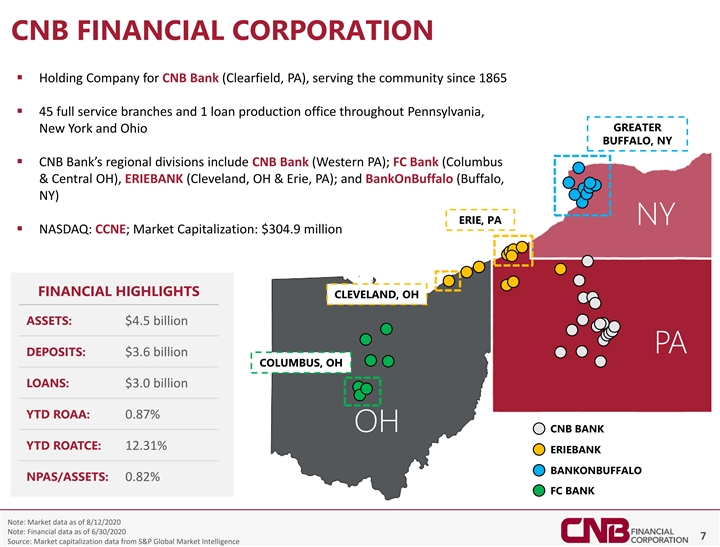

CNB金融公司§CNB银行控股公司 (宾夕法尼亚州克利尔菲尔德),自1865年以来一直为社区服务§在宾夕法尼亚州、大纽约和俄亥俄州布法罗(NY)有45家提供全方位服务的分行和1个贷款生产办事处§CNB银行的地区部门包括CNB银行(宾夕法尼亚州西部)、FC银行(哥伦布和中部俄亥俄州)、ERIEBANK(俄亥俄州克利夫兰和伊利)和BankOnBuffalo(宾夕法尼亚州布法罗)市值:3.049亿美元财务亮点俄亥俄州克利夫兰资产:45亿美元PA存款: 36亿美元俄亥俄州哥伦布贷款:30亿美元YTD ROAA:0.87%OH CNB银行YTD ROATCE:12.31%ERIEBANK BANKONBUFFALO NPAS/Assets:0.82%FC银行注:截至2020年8月30日的市场数据注:截至2020年6月30日的财务数据7来源:市值 数据来自S自1865年以来为社区提供服务§45家全方位服务分行和1个贷款生产办事处遍布宾夕法尼亚州、大纽约和俄亥俄州布法罗,NY§CNB银行的地区部门包括CNB银行(西部宾夕法尼亚州);FC Bank(Columbus&Central OH),ERIEBANK(克利夫兰,OH&Erie,PA);BankOnBuffalo(Buffalo,NY)Erie,PA NY§NASDAQ: CCNE;市值:3.049亿美元财务亮点俄亥俄州克利夫兰资产:45亿美元PA存款:36亿美元俄亥俄州哥伦布贷款:30亿美元YTD ROAA:0.87%OH CNB银行YTD ROATCE:12.31%ERIEBANK BANKONBUFFALO NPAS/Assets:0.82% FC银行注:截至2020年8月12日的市场数据注:截至2020年6月30日的财务数据7来源:来自标准普尔全球市场的市值数据

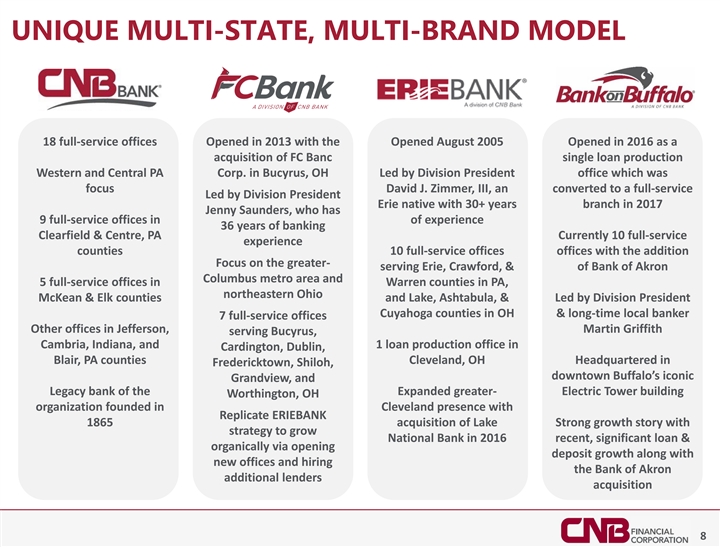

独特的多州,多品牌模式 2013年开设了18个全面服务办事处,2005年8月开业,作为对位于俄亥俄州比塞勒斯的FC Banc Single Loan Production西部和中部PA公司的收购,由事业部总裁办公室领导,分部总裁办公室是Focus David J.Zimmer,III,并于2017年转变为由事业部总裁伊利·本地人领导的全面服务办事处,拥有30多年的分支机构珍妮·桑德斯,他在36年的银行Clearfield&Centre经验中拥有9个全面服务办事处,宾夕法尼亚州目前有10个全方位服务体验县10个全方位服务办事处 办事处主要集中在服务更广泛的伊利、克劳福德和阿克伦银行哥伦布大都市区,以及宾夕法尼亚州沃伦县、俄亥俄州东北部麦基恩和埃尔克县以及莱克县、阿什塔布拉的5个全方位服务办事处,由俄亥俄州凯霍加县的分部总裁凯霍加县和长期担任当地银行家的7个全面服务办事处以及杰斐逊的其他办事处、马丁·格里菲斯·布加勒特领导OH总部设在夏洛市的弗雷德里克敦,布法罗市中心的标志性Grandview,以及俄亥俄州沃辛顿扩建的大电力塔建筑的遗留银行,该组织成立于克利夫兰,复制ERIEBANK 1865 收购Lake Strong Growth Story,战略是在2016年发展国家银行最近的重大贷款&通过开设存款增长以及新办事处和聘请阿克伦银行(Bank Of Akron)额外的贷款人收购8UNIQUE 哦,由事业部总裁办公室领导, 是Focus David J.Zimmer,III, An于2017年转为由事业部总裁伊利·本地人领导的全方位服务机构,拥有30多年的分支机构,詹妮·桑德斯在宾夕法尼亚州Clearfield&Centre拥有36年的银行业务经验,目前拥有9个全方位服务办事处 目前有10个全面服务体验县10个全方位服务办事处,另外还专注于服务更广泛的阿克兰哥伦布银行大都市区的Erie,Crawford&,以及宾夕法尼亚州东北部沃伦县的5个全方位服务办事处。 俄亥俄州东北部的McKean&El.&由事业部总裁凯霍加县(俄亥俄州)和长期担任当地银行家的7个办事处(位于杰斐逊)、马丁·格里菲斯(Martin Griffith)服务于印第安纳州比塞洛斯(Bucyrus)、印第安纳州(Cambria) 印第安纳州卡丁顿(Cardington)、布莱尔(Blair)、宾夕法尼亚州克利夫兰(克利夫兰)的1个贷款制作办事处领导,总部设在俄亥俄州夏洛市弗雷德里克敦(Fredericktown)、布法罗市中心的标志性Grandview,以及扩建后的大电力塔(GreatingWorthington,OH)遗留银行(Legacy Bank of the Expanded Grear-Electric Tower Building) Worthington巨额贷款&通过开设新办事处和聘请阿克伦银行额外贷款人来实现存款增长,有机地实现了这一点,收购8

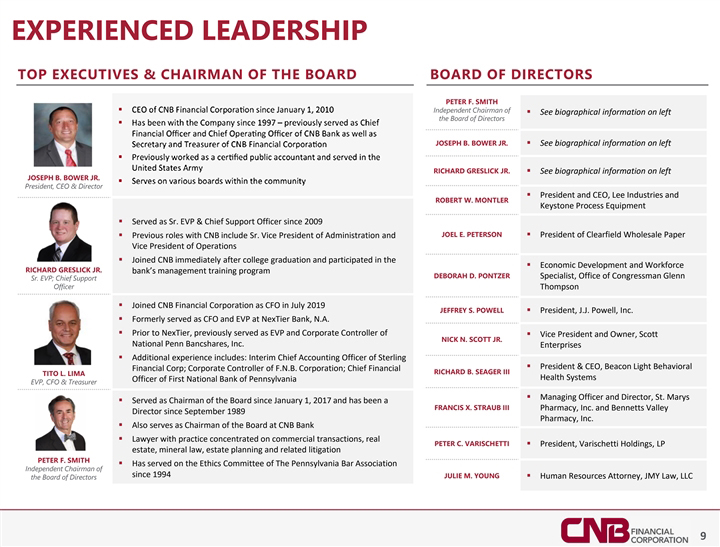

经验丰富的领导力高层管理人员兼董事会主席小约瑟夫·B·鲍尔。总裁、首席执行官兼 董事小理查德·格雷斯里克(Richard GRESLICK Jr.)高级执行副总裁;首席支持官Tito L.Lima执行副总裁、首席财务官兼财务主管Peter F.Smith自1月1日起担任CNB金融公司董事会独立主席兼首席执行官,2010年加入公司 1997年起担任CNB银行首席财务官兼首席运营官以及CNB金融公司秘书兼财务主管 之前曾担任注册会计师,并曾在美国陆军服役 自2009年以来在社区各个董事会担任高级执行副总裁和首席支持官之前在CNB担任过的职务包括高级行政副总裁和运营副总裁大学毕业后立即加入CNB,并参加了该行的管理培训项目加入CNB金融公司 之前在CNB担任高级行政副总裁和运营副总裁 大学毕业后立即加入CNB并参加了该行的管理培训项目加入了CNB金融公司 自2009年以来一直担任高级执行副总裁和首席支持官 大学毕业后立即加入CNB并参加了该行的管理培训项目加入了CNB金融公司之前担任National Penn Bancshare,Inc.的执行副总裁和公司总监 。其他经验包括:Sterling Financial Corp临时首席会计官;F.N.B.Corporation公司总监;宾夕法尼亚第一国民银行(First National Bank Of Pennsylvania)首席财务官,自2017年1月1日以来担任董事会主席,自1989年9月以来一直担任董事。此外,还担任CNB银行律师事务所董事会主席,主要从事商业交易、房地产、矿产法方面的业务。, 遗产规划和相关诉讼自1994年以来一直在宾夕法尼亚州律师协会道德委员会任职,董事会独立主席彼得·F·史密斯(Peter F.Smith)在Left董事会上提供传记信息小约瑟夫·B·鲍尔(Joseph B.Bower Jr.)。请参阅 小Richard GRESLICK左侧的传记信息。请参阅Left总裁兼首席执行官、Lee Industries和Robert W.Montler Keystone Process Equipment Joel E.Peterson Clearfield Wholesale Paper Economic总裁 国会议员格伦·汤普森·杰弗里·S·鲍威尔(Glenn Thompson Jeffrey S.Powell)办公室总裁黛博拉·D·庞策(Deborah D.Pontzer)专家、J.J.鲍威尔公司总裁乔尔·E·彼得森(Joel E.Peterson)的简历信息。副总裁兼所有者,小斯科特·尼克·N·斯科特(Scott Nick N.Scott Jr.)圣玛丽·弗朗西斯·X·斯特劳布三世药房公司(St.Marys Francis X.Straub III Pharmacy,Inc.)理查德·B·西格三世(Richard B.Seager III)健康系统董事总经理兼董事和Bennetts Valley Pharmacy,Inc.Peter C.VARISCHETTI总裁,Varischetti Holdings,LP Julie M.Young人力资源律师,JMY Law,LLC

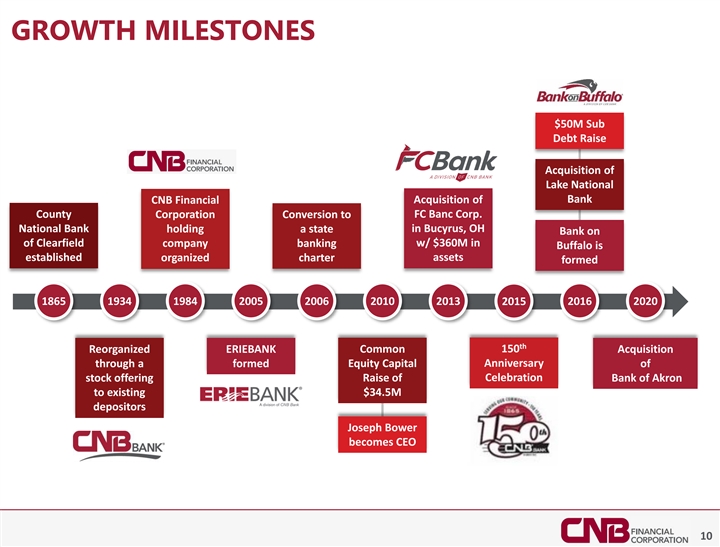

增长里程碑5000万美元次级债务筹集收购Lake National 收购Bank CNB Financial County Corporation转换为FC Banc Corp.国家银行持有俄亥俄州比塞鲁斯的一个州,俄亥俄州银行3.6亿美元成立Clearfield公司银行业水牛城成立有组织的特许资产形成1865 1934 1984 2005 2006 2010 2013 2015 2016 2020 150重组ERIEBANK普通股收购通过形成的股权资本将阿克伦银行股票发行周年纪念日重组为现有的34.5美元噢,银行拥有3.6亿美元的Clearfield公司水牛城银行业务 成立有组织的特许资产1865 1934 2005 2006 2010 2013 2015 2015 2020 2020第150次重组ERIEBANK普通股收购通过成立股权资本向现有 3450万美元的储户发行阿克伦银行庆祝股票发行周年纪念约瑟夫·鲍尔成为首席执行官10

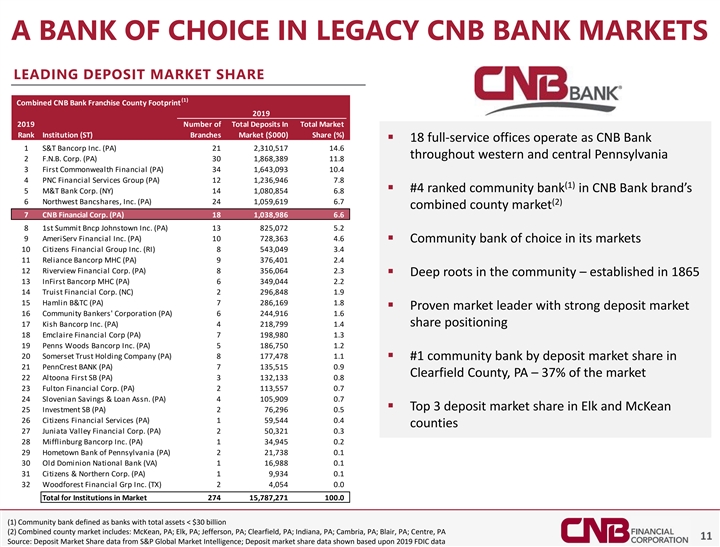

传统CNB银行市场的首选银行领先的存款市场 Share(1)合并CNB银行特许经营县2019年在总市场排名机构(ST)分支市场的总存款数量(000美元)份额(%)§18个全方位服务办事处作为CNB Bank 1 S&T Bancorp Inc.运营。(PA)21 2,310,517 14.6整个宾夕法尼亚州西部和中部2 F.N.B.Corp.(PA)30 1,868,389 11.8 3 First Federal Financial(PA)34 1,643,093 10.4 4 PNC Financial Services Group(PA)12 1,236,946 7.8(1)§在CNB Bank brand的5 M&T Bank Corp.中排名第四的社区银行(纽约)14 1,080,854 6.8 6西北银行股份有限公司(PA)24 1,059,619 6.7(2)合并县市场7 CNB Financial Corp.(Pa)18 1,038,986 6.6第一次峰会Bncp Johnstown Inc.(Pa)13 825,072 5.2 9 ameriServ Financial Inc.(PA)10 728,363 4.6§其市场的社区银行选择10公民金融集团公司。(国际扶轮)8 543,049 3.4 11 Reliance Bancorp MHC(PA)9 376,401 2.4 12 Riverview Financial Corp.(Pa)8 356,064 2.3§在 社区中扎根-成立于1865年13 InFirst Bancorp MHC(PA)6 349,044 2.2 14 Truist Financial Corp.(NC)2 296,848 1.9 15 Hamlin B&TC(PA)7 286,169 1.8§具有强大存款市场的成熟市场领导者16社区银行家 Corporation(PA)6 244,916 1.6股票定位17 Kish Bancorp Inc.(PA)4 218,799 1.4 18 Emclaire Financial Corp(PA)7 198,980 1.3 19 Penns Woods Bancorp Inc.(PA)5 186,750 1.2 20萨默塞特信托控股公司(PA)8 177,478 1.1§#1 按存款计算,社区银行在21 Penncrest Bank(PA)7 135,515 0.9 Clearfield County,PA-37%的市场份额22 Altoona First SB(PA)3 132,133 0.8 23 Fulton Financial Corp.(PA)2 113,557 0.7 24斯洛文尼亚储蓄与贷款协会 (PA)4 105,909 0.7§ELK和McKean的存款市场份额前3名25 Investment SB(PA)2 76,296 0.5 26公民金融服务(PA)1 59, 544个0.4县27个朱尼亚塔山谷金融公司(PA)250,321 0.3 28 Mifflinburg Bancorp Inc.(PA) 1 34,945 0.2 29宾夕法尼亚州(PA)2 21,738 0.1 30老自治领国家银行(VA)1 16,988 0.1 31公民与北方公司(PA)19,934 0.1 32 WoodForest Financial Grp Inc.(德克萨斯州)2 4 054 0.0市场机构合计274 15,787,271 100.0(1)社区银行定义为总资产的银行

主要增长市场布法罗、纽约州哥伦布、俄亥俄州克利夫兰、俄亥俄州/伊利、宾夕法尼亚州和§2新州最大的城市之一§克利夫兰是美国增长最快的2个城市§克利夫兰是纽约州俄亥俄州最大的2个城市§由于多样化的几个§增长推动了市场的增长§自2006年以来,价值超过经济的主要制造和商业发展活动价值19%的就业中心价值60亿美元:来自教育、科技、政府、研究保险和§是南布法罗的主要港口之一 §布法罗医疗保健五大湖尼亚加拉医学院的更广泛发展§拥有2.1§地区人口的§最近经历了显著的公共§太阳城,一家拥有100万人口的太阳能电池板工厂,这种增长可以 归功于OneColumbus十年战略,以前称为§北地走廊,是纽约4400万美元劳动力的家园哥伦布2020区域增长§经济专注于 哥伦布十年战略,前身为§北地走廊,纽约4400万美元劳动力的家园哥伦布2020区域增长§经济专注于 哥伦布十年战略,前身为§北地走廊,纽约4400万美元劳动力的家园哥伦布2020区域增长§经济专注于 2亿美元的国家/地区催化剂,为超过150,000个新的最先进的曲棍球/娱乐工作和超过80亿美元的资本综合体 位于市中心的投资水牛城/运河边地区 。自从实施这一战略以来,人们的人均收入增加了30%12来源:City-Buffalo.com;Buffaloniagara.com;column bus.gov; column busregion.com;city.cleveland.oh.us;rethinkcleveland.orgKEY Growth Markets布法罗,纽约州哥伦布,俄亥俄州克利夫兰,俄亥俄州/伊利, Pa和§2新州最大的城市§全国增长最快的§克利夫兰是纽约州俄亥俄州的2个最大城市§由于几个§多样化的§主要制造和商业开发活动推动了高增长的市场,自2006年以来制定了19%的就业中心$60B :来自教育,技术,政府,研究,保险和§是§布法罗医疗保健五大湖尼亚加拉医学院更广泛发展的主要港口之一§拥有2.1§人口的地区 人口§最近经历了显著的公共§太阳城,一家拥有100万人口的太阳能电池板工厂,这种增长可以归功于OneColumbus十年战略,以前被称为§北地走廊,是纽约4400万美元劳动力的家园哥伦布2020区域增长§专注于医疗保健的经济,2亿美元的国家/地区催化剂,提供超过150,000个新的最先进的曲棍球/娱乐工作和超过80亿美元的资本综合体,位于市中心的投资水牛城/运河边地区§自从实施这一战略以来, 人口的人均收入增加了30%12来源:City-Buffalo.com;Buffaloniagara.com;column bus.gov;column busregion.com;city.cleveland.oh.us;rethinkcleveland.org

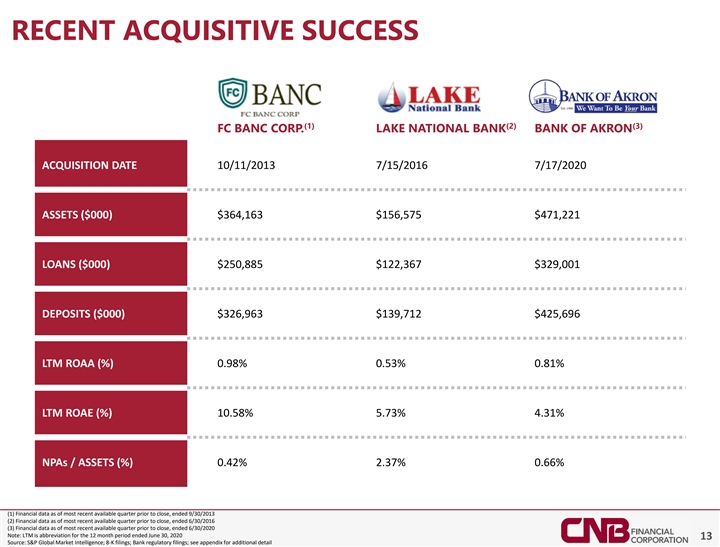

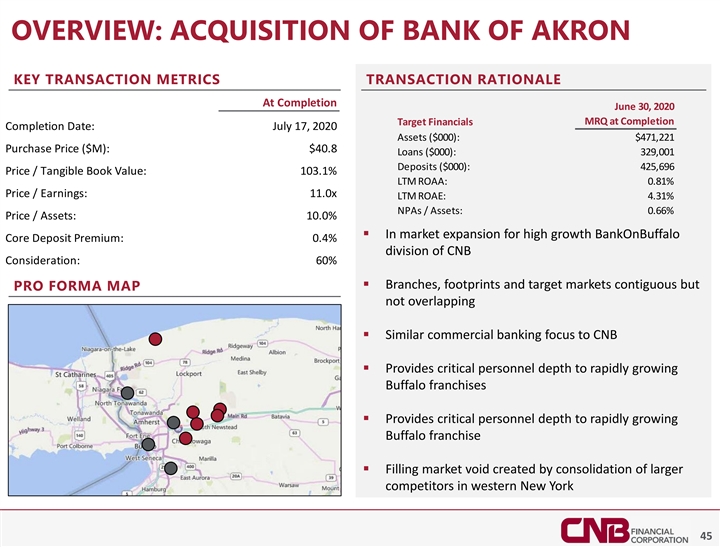

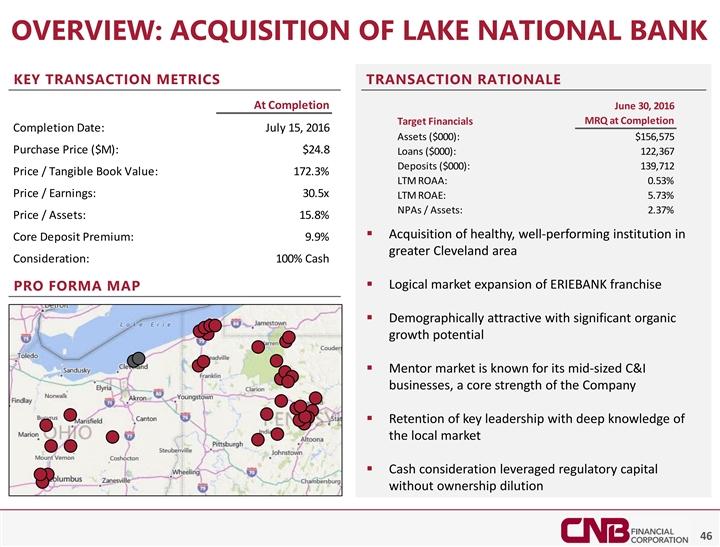

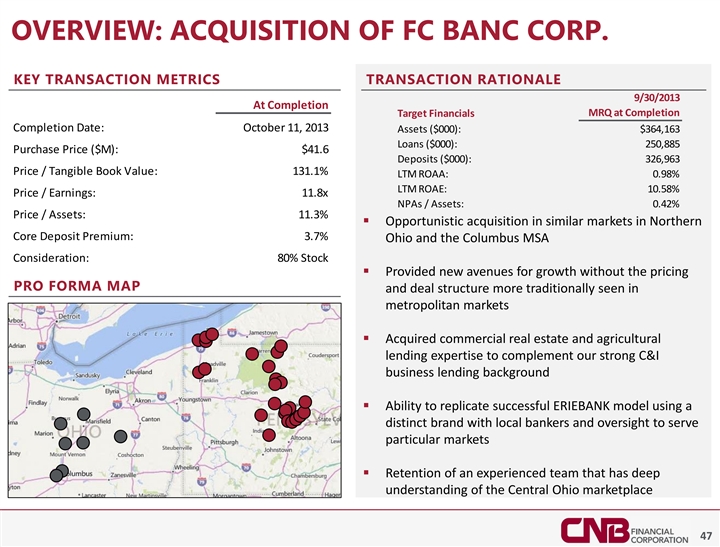

最近收购成功(1)(2)(3)FC BANC Corp.湖国家银行 阿克伦银行收购日期2013/11/7/15/2016/7/17资产(000美元)$364,163$156,575$471,221贷款(000美元)$250,885$122,367$329,001存款(000美元)$326,963$139,712$425,696 LTM ROAA(%)0.98%0.53%0.81%LTM ROAE(%)10.58%5.73%4.31%截至2013年9月30日(2)截至收盘前最近可用季度的财务数据,截至2016年6月30日(3)截至收盘前最近可用季度的财务数据,截至2020年6月30日。注:LTM是截至2020年6月30日的12个月期间的缩写13来源:标准普尔全球市场情报;8-K文件;银行监管文件;有关最近收购成功的更多详细信息,请参见附录 (1)(2)(3)FC BANC Corp.阿克伦湖国家银行收购日期2013年10月11日7月15日2016年7月17日资产(000美元)364,163美元156,575美元471,221美元贷款(000美元)250,885美元122,367美元329,001存款(000美元)$326,963美元139,712 $425,696 LTM ROAA(%)0.98%0.53%0.81%LTM ROAE(%)10.58%5.73%4.31%截至2013年9月30日(2)截至最近可用季度的财务数据 截至2016年6月30日(3)截至截至2020年6月30日的最近可用季度的财务数据注:LTM是截至2020年6月30日的12个月期间的缩写13来源:标准普尔全球市场情报;8-K文件; 银行监管文件;有关更多详细信息,请参阅附录

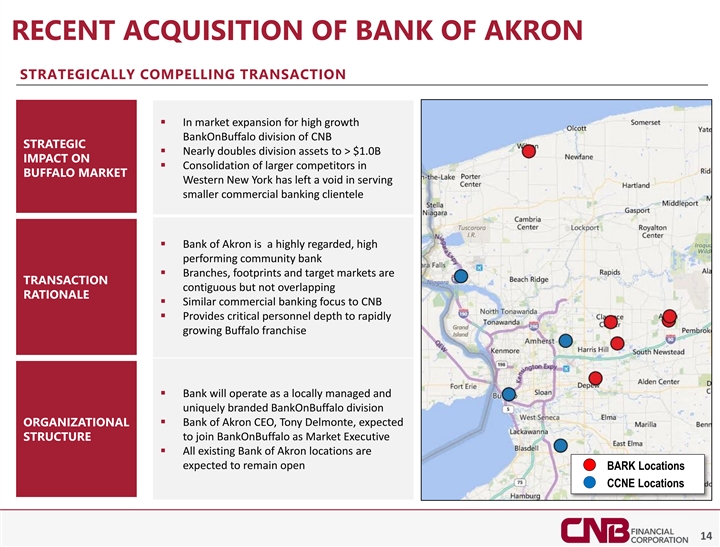

最近收购阿克伦银行具有战略吸引力 交易§CNB战略部门BankOnBuffalo的市场扩张§将部门资产增加近一倍,达到超过10亿美元对§在布法罗市场的较大竞争对手的整合在服务较小的商业银行客户方面留下了 空白§阿克伦银行是一家备受推崇、业绩良好的社区银行§分行、足迹和目标市场是交易连续但不重叠的基本原理§商业银行业务的重点与CNB相似 托尼 德尔蒙特,预计将加盟BankOnBuffalo担任市场执行结构§阿克伦银行所有现有地点预计仍将开放营业地点CCNE地点14RECENT收购阿克伦银行具有战略吸引力的交易 §为高增长的BankOnBuffalo部门战略§将部门资产增加近一倍,达到超过10亿美元的影响§在布法罗市场整合较大的竞争对手在服务较小的商业银行客户方面留下了空白 足迹和目标市场是交易连续但不重叠的基本原理§类似的商业银行业务 专注于CNB§为快速增长的布法罗特许经营权提供关键的人员深度§银行将作为当地管理和独特品牌的BankOnBuffalo部门运营组织§Akron银行首席执行官Tony Delmonte预计 加入BankOnBuffalo担任市场执行结构§所有现有的阿克伦银行地点预计将保持开放营业地点CCNE地点14

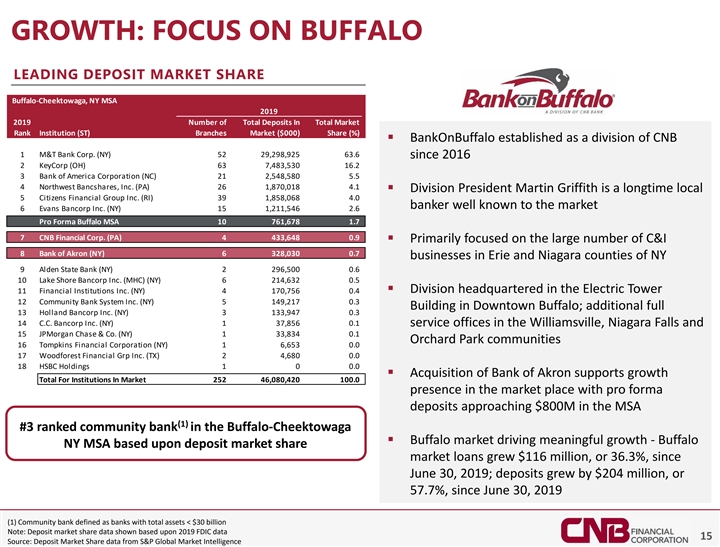

增长:专注于Buffalo领先的存款市场份额 Buffalo-Cheekowaga,NY MSA 2019 2019年总市场排名机构(ST)分支市场的总存款数量(000美元)份额(%)§BankOnBuffalo作为CNB 1 M&T银行公司的一个部门成立(纽约)52 29,298,925 63.6自2016年2 KeyCorp(OH)63 7,483,530 16.2 3美国银行公司(NC)21 2,548,580 5.5 4西北银行股份有限公司(PA)26 1,870,018 4.1§部门总裁马丁·格里菲斯(Martin Griffith)是当地5公民金融集团(5 Citizens Financial Group Inc.)的资深员工。(RI)39 1,858,068 4.0 市场知名的银行家6 Evans Bancorp Inc.(纽约)15 1,211,546 2.6 Promma Buffalo MSA 10 761,678 1.7 7 CNB Financial Corp.(Pa)4 433,648 0.9§主要集中在纽约9奥尔登州立银行(NY)2 296,500 0.6 10 Lake Shore Bancorp Inc.的伊利县和尼亚加拉县的大量C&I 8阿克伦银行(NY)6 328,030 0.7 业务。(MHC)(纽约)6 214,632 0.5 11金融机构公司(纽约)4 170,756 0.4§事业部总部设在电塔12社区 银行系统公司(纽约)水牛城5 149,217 0.3号大楼;额外的Full 13 Holland Bancorp Inc.(纽约)3 133,947 0.3 14 C.C.Bancorp Inc.(纽约)威廉斯维尔、尼亚加拉瀑布和15家摩根大通公司(JPMorgan Chase&Co.)的1 37,856 0.1服务处 (纽约)1 33,834 0.1果园社区16 Tompkins Financial Corporation(NY)1 6,653 0.0 17 WoodForest Financial Grp Inc.(德克萨斯州)2 4,680 0.0 18汇丰控股1 0 0.0§收购阿克伦银行支持 市场中机构的增长总数252 46,080,420 100.0市场上的预计存款接近8亿美元(1)水牛城排名第三的社区银行推动了有意义的增长-水牛城纽约水牛城基于存款的市场贷款增长了1.16亿美元,即36.3%. 自那以来,水牛城MSA的市场份额增长了1.16亿美元,或36.3%.(1)水牛城-奇克托瓦加排名第三的社区银行推动了有意义的增长-布法罗纽约水牛城基于存款的市场份额市场贷款增长了1.16亿美元,或36.3%., 2019(1)社区银行定义为总资产的银行

业务亮点美国亮点

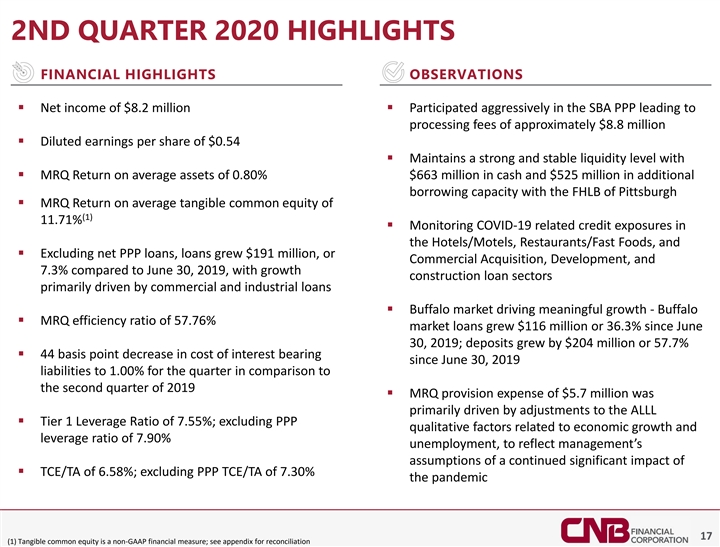

2020年第二季度突出财务亮点观察§ 820万美元的净收入§积极参与小企业管理局购买力平价计划,导致手续费约为880万美元§稀释后每股收益0.54美元§保持强劲稳定的流动性水平§MRQ回报 平均资产为0.80%现金6.63亿美元,额外借款能力为5.25亿美元在匹兹堡联邦住房金融局§MRQ平均有形普通股权益回报率为(1)11.71%§监督新冠肺炎相关信贷与2019年6月30日相比,贷款增加了1.91亿美元,即商业收购、开发和7.3%,增长的建筑贷款部门主要由商业贷款和工业贷款推动 和工业贷款§水牛城市场推动了有意义的增长-水牛城§MRQ效率比率为57.76%,自2019年6月30日以来,市场贷款增长了1.16亿美元,增幅为36.3%;存款增加2.04亿美元或57.7%§自2019年6月30日以来计息成本下降44个基点 与2019年第二季度相比,当季负债降至1.00%§MRQ拨备支出570万美元的主要原因是对ALLL§第1级杠杆率为7.55%的调整 不包括与经济增长和7.90%的杠杆率相关的购买力平价定性因素, 为了反映管理层对§TCE/TA为6.58%的持续重大影响的假设;不包括PPP TCE/TA为7.30%的大流行17(1)有形普通股权益是非GAAP财务衡量标准;见2020年第二季度对账附录重点财务重点观察§820万美元的净收入§积极参与SBA PPP,导致手续费约为880万美元§稀释后每股收益0.54美元§保持强劲稳定的流动性水平§平均资产MRQ回报率为0.80%现金6.63亿美元,在匹兹堡FHLB额外借款能力为5.25亿美元§MRQ平均有形普通股权益回报率为(1)11.71%§和§不包括净PPP贷款,贷款增长1.91亿美元,即商业收购、开发,与2019年6月30日相比增长7.3%,增长建筑贷款部门主要由商业和工业贷款推动 -Buffalo§市场推动有意义的增长 -Buffalo§57.76%的MRQ效率比率自2019年6月30日以来增长了1.16亿美元,即36.3%;存款增长2.04亿美元或57.7%§自2019年6月30日以来负债计息成本与2019年第二季度相比下降44个基点至1.00% §MRQ拨备费用570万美元的主要驱动因素是对ALLL§一级杠杆率7.55%的调整;不包括与经济 增长和7.90%失业率相关的PPP定性因素,以反映管理层对§TCE/TA持续重大影响6.58%的假设;不包括7.30%的PPP TCE/TA,大流行17(1)有形普通股权益是非GAAP财务指标 ;请参阅附录进行对账

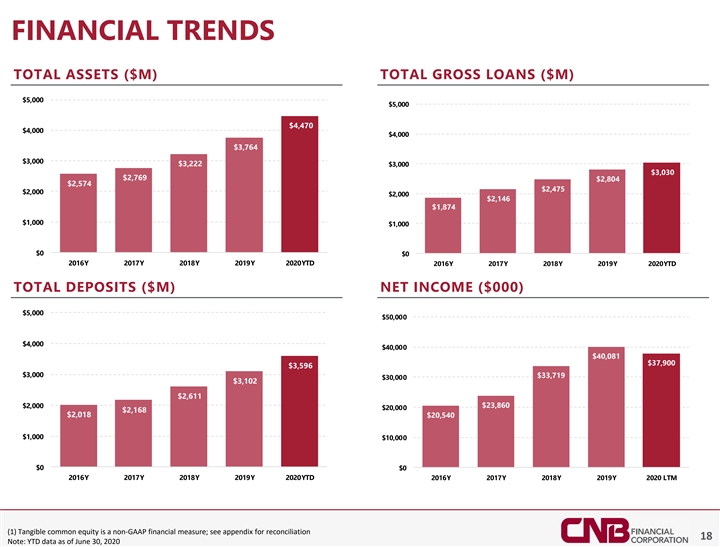

财务趋势总资产(百万美元)总贷款(百万美元)$5,000$5,000 $4,470$4,000$4,000$3,764$3,222$3,030$2,769$2,804$2,574$2,475$2,000$2,146$1,874$1,000$1,000$0 2016Y 2017Y 2019Y 20YTD 2016Y 2017Y 2017Y 2018Y 2019Y 2020YTD存款总额(M美元)净额请参阅附录进行对账18注:截至2020年6月30日的YTD数据FINANCIAL趋势总资产(美元M)$5,000$5,000$4,470$4,000$4,000$3,764$3,222$3,000$3,030$2,769$2,804$2,574$2,475 $2,000$2,000$2,146$1,874$1,000$1,000$1,000$0$0 2016Y 2017Y 2018Y 2019Y 2020YTD对账见附录18注:截至2020年6月30日的YTD数据

盈利能力平均资产回报率最近的效率举措 §根据风险评级1.17%、1.12%、1.20%、1.00%、0.89%、0.87%§重新确立贷款定价下限,从4%降至5%、1.40%;一旦雇佣0.85%-0.80%冻结结束,将根据 业务生成功能0.60%0.40%§根据在家工作期间开发的效率0.20%§裁员的优先顺序 (1)有形普通股权益效率比率18.00%100.0%16.40%16.27%15.00%80.0%12.37%12.31%11.88%61.7%61.4%12.00%60将3个分支机构合并到现有分支机构的平均回报率为0.00%2018%20192020YTD§3个分支机构合并为现有分支机构的平均回报率为18.00%100.0%16.40%16.27%15.00%80.0%12.37%12.31%11.88%61.7%61.4%12.00%60。7%60.1%59.0%60.0%9.00%40.0%6.00%20.0%3.00%0.00%0.0%2016 2017 2019 2020YTD 2016 2017 2018 2020 YTD 19 (1)有形普通股权益为非GAAP财务衡量标准;参见附录了解对账收益能力平均资产回报率最近的效率举措§根据风险评级重新确定贷款定价下限,从4%降至5%1.40% 1.17%1.12%1.20%1.00%0.89%0.87%§实施临时招聘冻结;一旦雇佣0.85%-0.80%冻结结束,将根据业务生成功能0.60%0.40%§根据在家工作期间开发的 效率0.20%§取消职位的优先顺序(1)有形普通股权益效率比率18.00%100.0%16.40%16.27%15.00% 80.0%12.37%12.31%11.88%61.7%61.4%12.00%60将3个分支机构合并到现有分支机构的平均回报率为:(1)有形普通股权益效率比为18.00%100.0%16.40%16.27%15.00% 80.0%12.37%12.31%11.88%61.7%61.4%12.00%60。7%60.1%59.0%60.0%9.00%40.0%6.00%20.0%3.00%0.00%0.0%2016 2017 2019 2020YTD 2016 2017 2018 2020 YTD 19(1)有形普通股权益为非GAAP财务计量; 对账见附录

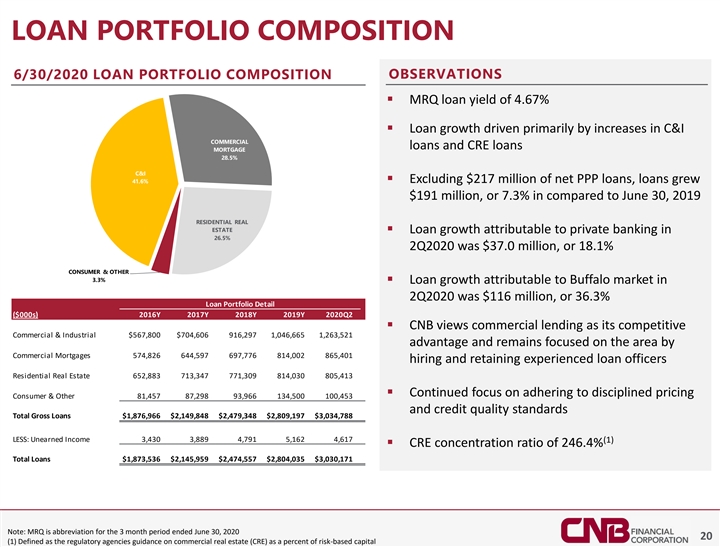

贷款组合组合2020年6月30日贷款组合组合观察§MRQ贷款收益率为4.67%§主要由C&I商业贷款和CRE贷款增加推动的贷款增长28.5%C&I 41.6%§不包括2.17亿美元的PPP贷款净额,与2019年6月30日相比, 的贷款增加了1.91亿美元,即7.3%§2020年第二季度可归因于私人银行的贷款增长为3700万美元,或18.1%的消费者和其他3.3%的可归因于贷款增长 或36.3%贷款组合详细信息(2000美元)2016Y 2017Y 2018Y 2019Y 2020Q2§CNB将商业贷款视为其具有竞争力的商业和工业贷款$567,800$704,606 916,297 1,046,6651,263,521,并通过 商业抵押贷款574,826 644,597 697,776 814,002 865,401招聘和留住经验丰富的信贷员,继续专注于这一领域贷款总额$1,149,848$2,479,348$2,809,197$3,034,788少:非劳动收入3,430 3,889 4,7915,162 4,617(1)§中央审查委员会集中比率为246.4%贷款总额$1,873,536$2,145,959$2,474,557$2,804,035 贷款总额$1873,536$2,145,959$2,474,557$2,804,0352020 20(1)定义为监管机构对商业房地产(CRE)的指导,即基于风险的资本组合构成的百分比 LOAN投资组合构成6/30/2020贷款组合构成观察§MRQ贷款收益率为4.67%§贷款增长主要由C&I商业贷款和CRE贷款抵押的增加推动28.5%C&I 41.6%§ 不包括2.17亿美元的PPP贷款净额,贷款比2019年6月30日增长1.91亿美元,或7.3%,与2019年6月30日相比§可归因性贷款增长, 或18.1%消费者及其他3.3% §2020年第二季度可归因于布法罗市场的贷款增长为1.16亿美元,或36.3%的贷款组合详细信息(2000美元)2016Y 2017Y 2018Y 2019Y 2020Q2§CNB将商业贷款视为其具有竞争力的商业和工业贷款$567,800美元704,606 916,297 1,046,6651,263,521,并通过商业抵押贷款574,821继续专注于该领域413 §继续关注遵守有纪律的定价消费者和其他81,457 87,298 93,966 134,500 100,453和信贷质量标准总贷款$1,876,966$2,149,848$2,479,348$2,809,197$3,034,788:非劳动收入3,430 3,889 4,7915,162 4,617(1)§CRE集中度:非劳动收入3,430 3,889 4,7915,162 4,617(1)§CRE集中度:非劳动收入3,430 3,889 4,7915,162 4,617(1)§CRE集中度171注:MRQ是截至2020年6月30日的3个月期间的缩写20(1)定义为监管机构 关于商业房地产(CRE)的指导意见,以基于风险的资本的百分比表示

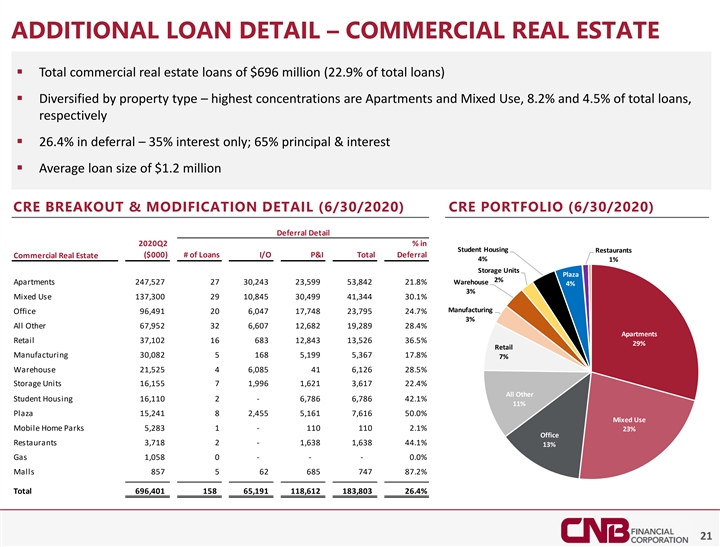

额外贷款细节-商业房地产§总计6.96亿美元(占总贷款的22.9%)§按房产类型多样化-最集中的是公寓和混合用途,分别占总贷款的8.2%和4.5%,分别§26.4%的延期-仅35%的利息 ;65%本金和利息§120万美元的平均贷款规模CRE细分和修改详细信息(2020年6月30日)CRE投资组合(2020年6月30日)学生住房餐厅推迟详细信息2020Q2%(000美元)I/O P&I 总延期商业房地产4%1%仓储单元广场2%仓库公寓247,527 30,243 23,599 53,842 21.8%4%3%混合用途137,748 2 3,795 24.7%3%所有 其他6 7,952 32 6,607 12,682 19,289 28.4%公寓零售37,102 16 683 12,843 1 3,526 36.5%29%零售业30,082 5 168 5,199 5,367 17.8%7%仓库21,525 46,085 41 6,126 28.5%存储单元16,155 71,9961,621786 42.1%11%广场1 5,241 82,4555,161 7,616 50.0%混合用途流动家居公园5,2831-110 2.1%23%办公餐厅3,7182-1,638 1,638 44.1%13%燃气1,058 0--0.0%商场857 5 62 685 747 87.2%总计696,401 158 65,191 118,612 183803 26.4%21ADDITIONAL贷款明细-商业房地产§总计6.96亿美元的商业房地产贷款(占总贷款的22.9%)§按物业类型分类-最集中的 是公寓和混合用途,占总贷款的8.2%和4.5%, 分别§26.4%的延期付款--仅35%的利息;65%本金和利息§120万美元的平均贷款规模CRE细分和修改详情 (2020年6月30日)CRE投资组合延期详情2020Q2%学生公寓餐厅(000美元)贷款I/O P&I总延期商业地产4%1%仓储单元广场2%仓库公寓247,527 30,243 23,599 53,842 21.8%4%3%047 1 7,748 23,795 24.7%3%所有其他6 7,952 32 6,607 12,682 19,289 28.4%公寓零售37,102 16 683 12,843 1 3,526 36.5%29%零售业 制造业30,082 5 168 5,199 5,367 17.8%7%仓库21,525 4 6,085 41 6,126 28.5%存储单元16,155 7 1,98.5786 42.1%11%广场1 5,241 8 2,4555,161 7,616 50.0%混合用途 流动家居公园5,283 1-110 2.1%23%写字楼餐厅3,7182-1,638 1,638 44.1%13%燃气1,058 0--0.0%商场857 5 62 685 747 87.2%总计696,401158 65,191 118,612 183,803 26.4%21

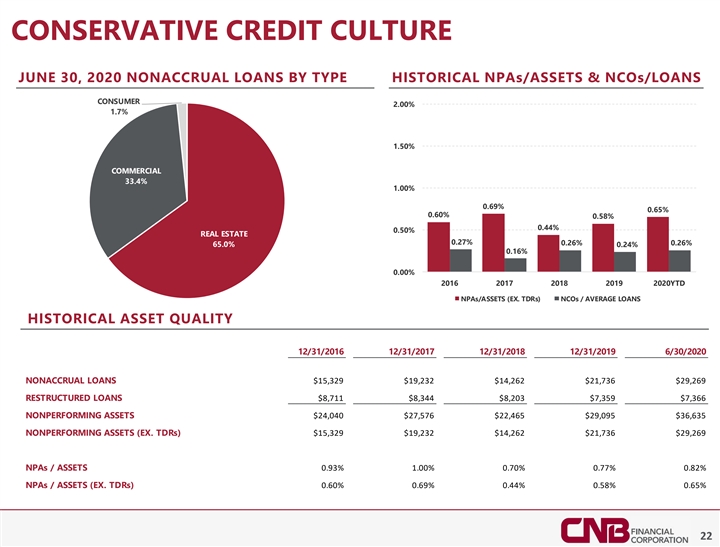

保守信用文化2020年6月30日按类型划分的非权责发生贷款 历史不良资产/资产&NCOS/贷款消费者2.00%1.7%1.50%商业33.4%1.00%0.69%0.65%0.60%0.58%0.44%0.50%房地产0.27%0.26%0.26%65.0%0.24%0.16%0.00%2016 2017 2018年2019年2020YTD不良资产/资产(例如TDRS)NCOS/平均 贷款历史资产质量12/31/2016 12/31/2017 6/30/2020非应计贷款$15,329$19,232$14,262$21,736$29,269重组贷款$8,711$8,344$8,203$7,359$7,366不良资产$24,040$27,576$22,465$29,095 TDRS)$15,329$19,232$14,262$21,736$29,269 NPA/资产0.93%1.00%0.70%0.77%0.82%NPA/资产(例如TDRS)0.60%0.69%0.44%0.58%0.65%22CONSERVATIVE信用文化按类型划分 历史不良贷款/资产和NCOS/贷款消费者2.00%1.7%1.50%商业贷款33.4%1.00%0.69%0.65%0.60%0.58%0.44%0.50%房地产0.27%0.26%0.26%65.0%0.24%0.16%0.00%2016 2018 2019年TDRS)NCOS/平均 贷款历史资产质量12/31/2016 12/31/2017 6/30/2020非应计贷款$15,329$19,232$14,262$21,736$29,269重组贷款$8,711$8,344$8,203$7,359$7,366不良资产$24,040$27,576$22,465$29,095 TDRS)$15,329$19,232$14,262$21,736$29,269 NPA/资产0.93%1.00%0.70%0.77%0.82%NPA/资产(例如TDRS)0.60%0.69%0.44%0.58%0.65%22

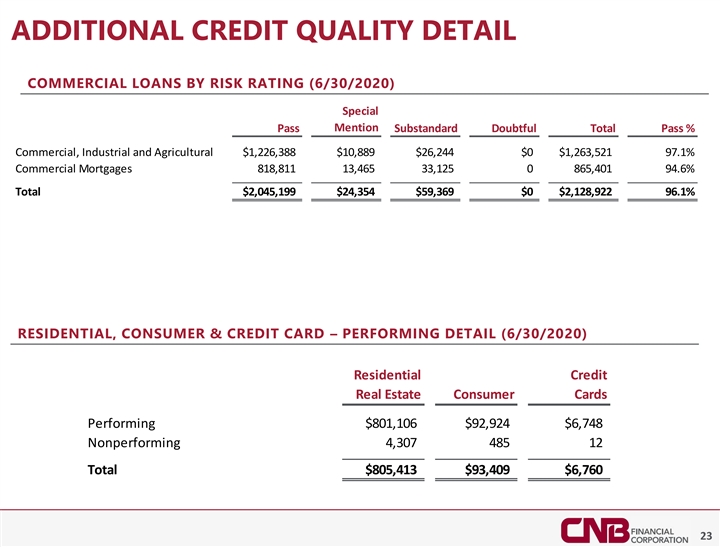

按风险评级划分的额外信用质量详细商业贷款 (6/30/2020)特别提及通行证不合格可疑总通行证%工商和农业$1,226,388$10,889$26,244$0$1,263,521 97.1%商业抵押贷款818,811 13,465 33,125 0865,401 94.6%总计$2,045,199$24,354$59,369$0 $2,128,922 96.1%住宅,工农业$1,226,388$10,889$26,244$0$1,263,521 97.1%商业按揭818,811 13,465 33,125 0865,401 94.6%总计$2,045,199$24,354$59,369$0$2,128,922 96.1%住宅、消费和信用卡履约详情(6/30/2020)住宅信贷房地产消费卡履约金额$801,106$92

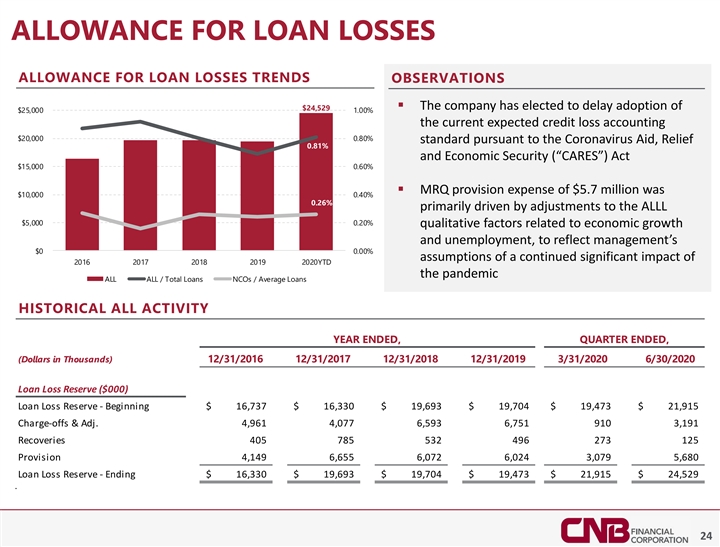

贷款损失拨备趋势观察 $24,529§根据冠状病毒援助、救济0.81%和经济保障(“CARE”)法案$15,000 0.60%§MRQ拨备570万美元的费用主要由对ALLL$5,000 0.20%相关定性因素的调整推动,公司已决定推迟采用25,000美元1.00%目前预计的信贷损失会计标准$20,000 0.80%为了反映管理层对2016年2017年2018年2019年2020YTD大流行所有全部/总贷款NCO/平均贷款历史所有活动年度结束、季度结束、(美元)12/31/2016 12/31/2017 12/31/2018年12/31/2020 3/31 6/30/2020贷款损失准备金(000美元)贷款损失准备金(000美元)的持续重大影响,从16,737美元开始$16,737美元,330美元,19美元,693美元(以千美元为单位) 6/30/2020贷款损失准备金(000美元)贷款损失准备金-从16,737美元开始$16,737美元1美元,330美元1美元,693美元9614,077 6,5936,751 9103,191收回405 785 532 496 273 125拨备4,149 6,655 6,072 6,024 3,079 5,680贷款损失准备金-期末$16,330$19,693$19,704$19,473$21,915$24,529 24 ALLOWANCE贷款损失拨备趋势观察$24,529§救济0.81%和经济保障(“CARE”)法案15,000 0.60%§MRQ拨备费用570万美元为10,000 0.40%0.26%,主要是 受与经济增长和失业相关的定性因素调整的推动,以反映管理层对2016-2017 2018年2019-2020YTD大流行所有 /贷款NCO/平均贷款历史所有活动年度结束的持续重大影响的0000%假设, (千美元)12/31/2016 12/31/2017 12/31/2018 12/31/2020 3/31/2020 6/30/2020贷款损失准备金-从$16,737$1 6,330$ 1,693$19,704$1,473$21,915开始冲销和调整4,961 4,077 6,593 6,751 9103,191收回405 785 532330$19,693$19,704$19,473$21,915$ 24,529 24

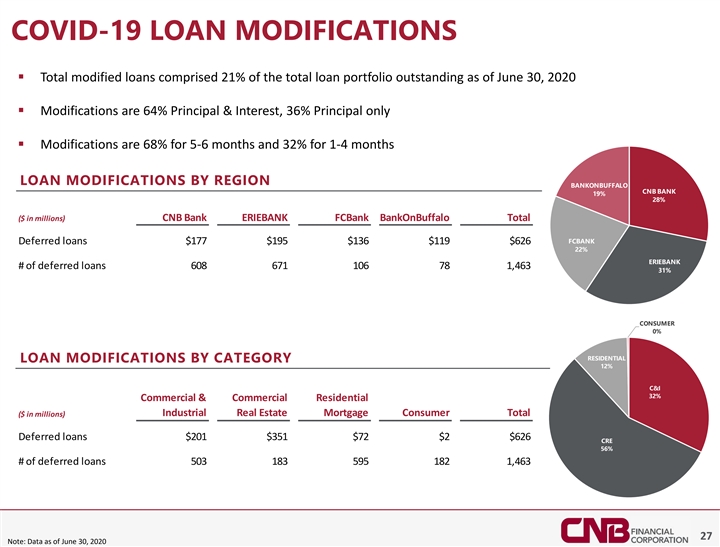

新冠肺炎回应贷款和信贷§截至2020年6月30日, 公司已批准并向小企业管理局(“小企业管理局”)提供1898笔支薪支票保护计划(“PPP”)贷款的资金,相当于约2.26亿美元的未偿还贷款和880万美元的服务费 §截至2020年6月30日,延期偿还贷款承诺共计1463笔贷款,总额为6.26亿美元§64%本息36%仅§68%5-6个月;32%1-4个月§持续信用审查:§独立公司对商业贷款组合的年度覆盖范围至少为65%的季度 审查,重点是确保适当的风险评级§信用管理审查公司95%的信用额度-约1600§ 每周拖欠报告、每月与贷款人的拖欠电话会议和每日透支报告,以监测贷款组合的所有方面§增强的流行病审查:§根据 重新确立4%至5%的贷款定价下限在交易中获得更多股本§细分高风险行业(即餐馆、酒店、建筑、石油和天然气)的投资组合,并确定项目,如 风险评级明细、平均贷款规模、按部门细分、旗帜等。§继续与我们的客户联系,特别是那些获得PPP贷款或已批准贷款减免(即仅限利息或P&I延期)的客户§对于需要额外救济的借款人 ,CCNE正在获得最新的财务状况。与客户进行深入分析并了解他们的业务计划。25COVID-19响应贷款和信贷§截至2020年6月30日,公司已向小企业管理局(“SBA”)批准并担保了1,898笔Paycheck Protection Program(“PPP”)贷款。, 相当于约2.26亿美元的未偿还贷款和880万美元的服务费§ 截至2020年6月30日,延期贷款付款承诺总额为1,463笔贷款,总额为6.26亿美元§64%本金和利息36%仅§68%5-6个月;32%1-4个月§持续信用审查:§由 一家独立公司进行季度审查,每年至少覆盖商业贷款组合的65%,重点是确保适当的风险评级§信用管理部门审查公司95%的信用额度-约1,600§每周拖欠报告、每月与贷款人的拖欠电话和每日透支报告,以监测贷款组合的所有方面§增强的流行病审查:§根据风险重新确立4%至5%的贷款定价下限{在交易中获得更多股本§细分高风险行业(即餐馆、酒店、建筑、石油和天然气)的投资组合,并确定 风险评级细分、平均贷款规模、按部门细分、旗帜等项目§继续与我们的客户联系,特别是那些获得PPP贷款或已批准贷款减免(即仅限利息或P&I延期)的客户§对于需要额外救济的借款人 CCNE正在获取最新的财务信息,与客户进行深入分析,并了解他们的业务计划正在进行中

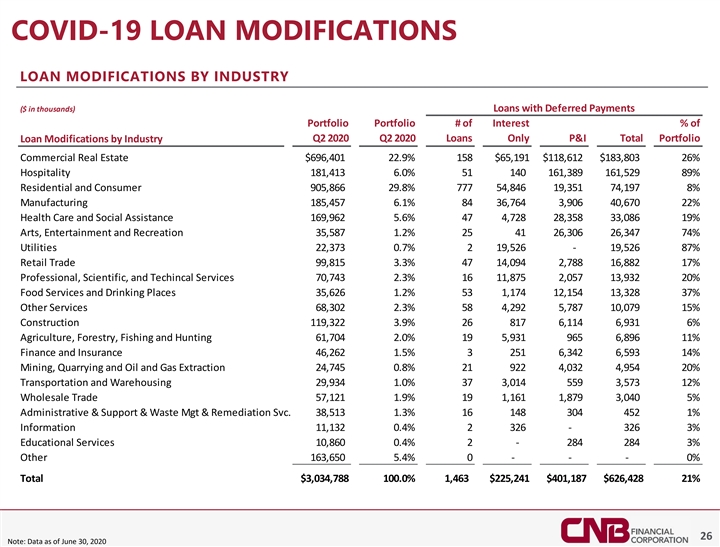

新冠肺炎贷款修改按行业划分的贷款修改($ 千)具有延期付款组合的贷款#利息%2020年第二季度仅贷款P&I总贷款修改金额$696,401 22.9%158$65,191$118,612$183,803 26%酒店业 181,413 6.0%51 140 161,389 1 61,529 89%住宅和消费者905,866 29.8%777,846 19670 22%医疗及社会援助169,962 5.6%47 4,728 28,358 33,086 19%艺术、 娱乐及康乐35,587 1.2%25 41 26,306 26,347 74%公用事业22,373 0.7%2 19,526-19,526 87%零售业99,815 3.3%47 14,094 2,788 16,882 17%专业、科学及技术服务70,743 2.3%626 1.2%53 1,174 12,154 13,328 37%其他服务业68,302 2.3%58 4,2925,787 10,079 15%建筑业119,322 3.9%26 817 6,114 6,931 6%农业、林业、渔业及狩猎业61,704 2.0%19 5,931 965 6,896 11%金融保险46,262 1.5%3 251 6,342 6,593 14%采矿、采石及石油及天然气954 20%运输和仓储29,934 1.0%37 3,014 559 3,57312%批发贸易57,121 1.9%191,161 1,879 3,040 5%行政和支持及废物管理和补救服务。38,513 1.3%16 148 304 452 1%信息11,132 0.4%2326-3263%教育服务10,860 0.4%2-2842843%其他163,650 5.4%0-0%总计$3034,788 100.0% 1,463$225,241$401,187$626,428 21%262020COVID-19贷款修改按行业划分的贷款修改(以千美元为单位)含延期付款投资组合的贷款利息百分比2020年第二季度仅限P&I贷款 按工业商业房地产划分的贷款组合修改总额$696,401 22.9%158$65,191$118,612$183,803 26%酒店业181,413 6.0%51 140 161,389 1 61, 529 89%住宅及消费905,866 29.8%777 54,846 19,351 74,197 8% 制造业185,457 6.1%84 36,764 3,906 40,670 22%医疗及社会援助169,962 5.6%47 4,728,358 33,086 19%艺术、娱乐及康乐35,587 1.2%25 41 26,306 26,347 74%公用设施22,373 0.7%2 19788 16,882 17%专业、科学及技术服务70,743 2.3%16 11,875 2,057 13,932 20%餐饮场所35,626 1.2%53 1,174 12,154 13,328 37%其他服务68,302 2.3%58 4,2925,787 10,079 15%建筑119,322 3.9%26 8176,114 6,931 6%农业、林业、渔业和狩猎61262 1.5%3 251 6,342 6,593 14%采矿、采石及石油及天然气开采24,745 0.8% 21 922 4,032 4,954 20%运输及仓储29,934 1.0%37 3,014 5593,57312%批发业57,121 1.9%191,161 1,8793,040 5%行政及支援及废物管理及补救服务。38,513 1.3%16 148 304 4521% 信息11,132 0.4%2326-3263%教育服务10,860 0.4%2-2842843%其他163,650%0-0%总计$3034,788 100.0%1,463$225,241$401,187$626,428 21%26注:截至2020年6月30日的数据

新冠肺炎贷款修改§修改后的贷款总额占截至2020年6月30日未偿还贷款组合总额的21% §修改为本金和利息的64%,36%仅本金§5-6个月贷款修改为68%,1-4个月贷款修改为32%按地区划分的BANKONBUFFALO CNB 银行19%28%(单位:百万美元)CNB银行ERIEBANK FCBank BankOnBuffalo延期贷款总额$177$195$136$119$626 22%ERIEBANK#延期贷款608 671 106 78 1,463 31%消费者0%住宅贷款修改,按类别12%2020COVID-19贷款 修改§修改后的贷款总额占截至2020年6月30日的未偿还贷款组合总额的21%§修改为64%的本金和利息,36%仅本金§5-6个月贷款修改为68%,1-4个月贷款修改为32%(按地区划分)BANKONBUFFALO CNB银行19%28%(以百万美元为单位)CNB银行ERIEBANK FCBank BankOnBuffalo延期贷款总额$177$195$136$119$626 22%ERIEBANK#延期贷款608 671 106 78 1,463 31%消费者0% 住宅贷款修改595 182 1,463 27注:截至6月30日的数据,2020年

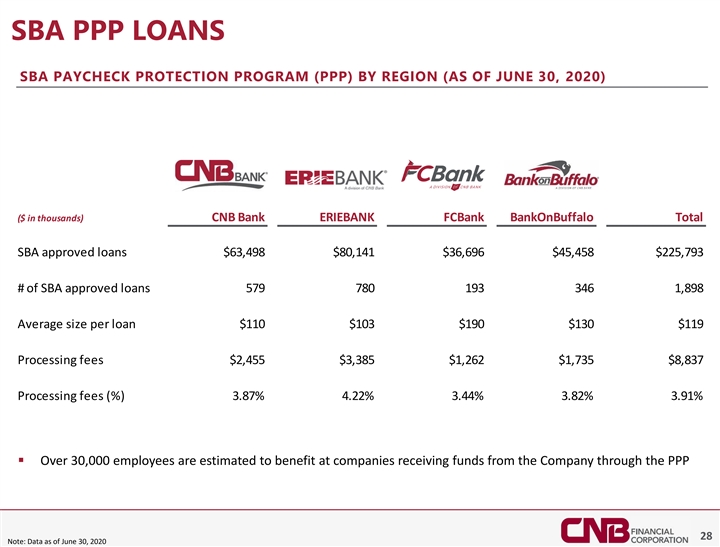

SBA PPP贷款SBA薪资保障计划(PPP)按地区划分(截至2020年6月30日)(以千美元为单位)CNB Bank ERIEBANK FCBank BankOnBuffalo总SBA批准贷款$63,498$80,141$36,696$45,458$225,793#SBA批准贷款579 780 193 346 1,898每笔贷款平均金额$110$103$190$130$119手续费 $2,4492020SBA PPP贷款 按地区划分的SBA薪资支票保护计划(PPP)(以千为单位)CNB Bank ERIEBANK FCBank BankOnBuffalo总SBA批准的贷款$63,498$80,141$36,696$45,458$225,793#SBA批准的贷款579 780 193 346 1,898每笔贷款的平均 规模$110$103$190$130$119加工费$

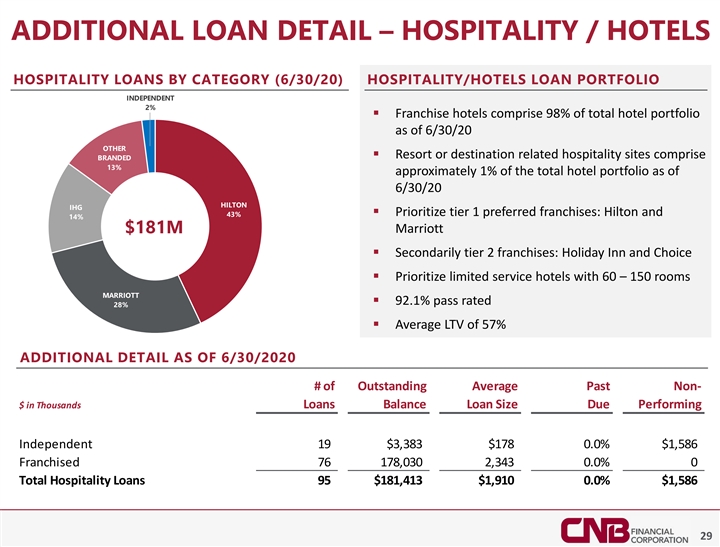

其他贷款细节-酒店/酒店酒店贷款 按类别划分(6/30/20)酒店/酒店贷款组合独立2%§特许经营酒店占截至2010年6月30日酒店组合总额的98%其他§度假村或目的地相关的酒店网站包括品牌13%约占截至2010年6月30日酒店组合总额的1%希尔顿洲际酒店§优先考虑第1级特许经营权:希尔顿酒店和43%14%$1.81亿美元的万豪酒店§次要的第2级酒店组合1%通过评级28%§截至2020年6月30日,57%额外详细信息的平均LTV#未偿还平均过去非$千元贷款余额应履行的贷款金额独立19$3,383$178 0.0%$1,586特许经营76 178,030 2,343 0.0%0酒店贷款总额95$181,413$1,910 0.0%$1,586 29 ADDITIONAL贷款详细信息-按类别划分的酒店/酒店酒店服务贷款(6/30/20)相关的酒店网站包括品牌13%截至6/30/20希尔顿洲际酒店§优先考虑1级特许经营:希尔顿酒店和43%14%$1.81亿美元的万豪酒店§次要的2级特许经营:假日酒店和选择§优先考虑拥有60-150间客房的有限服务酒店§万豪§92.1%通过评级28%§截至2020年6/30#的平均LTV为57%的额外 详细信息#.0%0酒店贷款总额95$181,413$1,910 0.0%$1,586 29

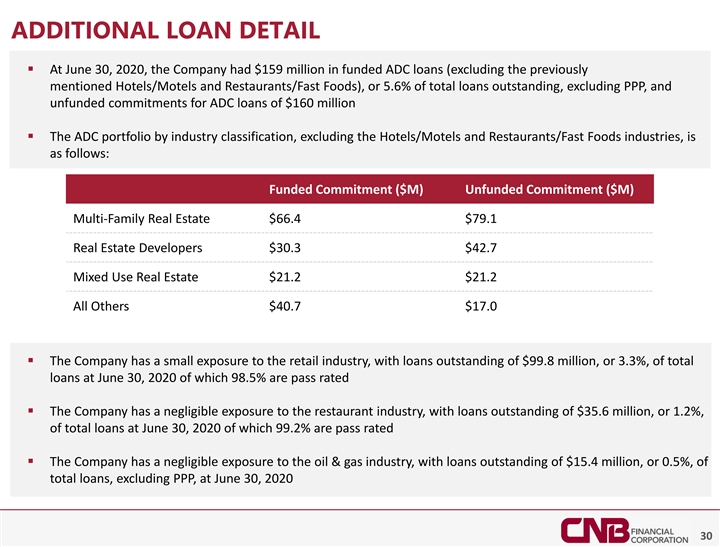

额外贷款详情§在2020年6月30日,公司有1.59亿美元的ADC资金贷款(不包括前面提到的酒店/汽车旅馆和餐馆/快餐),或未偿还贷款总额的5.6%(不包括PPP)和1.6亿美元的ADC贷款的无资金承诺§ADC投资组合按行业分类 不包括酒店/汽车旅馆和餐馆/快餐行业,具体情况如下:已融资承诺(百万美元)未融资承诺(百万美元)多户房地产$66.4$79.1房地产开发商$30.3$42.7混合用途房地产$21.2 $21.2所有其他的$40.7$17.0§该公司对零售业的敞口较小,截至2020年6月30日,未偿还贷款为9980万美元,占总贷款的3.3%,其中98.5%为及格评级§该公司对餐饮业的敞口可以忽略不计,未偿还贷款可忽略不计 占2020年6月30日总贷款的1.2%,其中99.2%为及格评级§公司对石油和天然气行业的风险敞口可以忽略不计,未偿还贷款为1540万美元,占总贷款(不包括PPP)的0.5%。30ADDITIONAL贷款详情§截至2020年6月30日,公司有1.59亿美元的ADC贷款(不包括前面提到的酒店/汽车旅馆和餐馆/快餐),或 5.6%。对ADC贷款1.6亿美元的无资金承诺§ADC投资组合按行业分类,不包括酒店/汽车旅馆和餐馆/快餐业,如下:有资金的 承诺(百万美元)无资金承诺(百万美元)多户房地产$66.4$79.1房地产开发商$30.3$42.7混合用途房地产$21.2$21.2所有其他的$40.7$17.0§公司对零售业的风险敞口较小,未偿还贷款 为99.8美元, 2020年,其中98.5%为及格评级§公司对餐饮业的风险敞口可以忽略不计,截至2020年6月30日,未偿还贷款为3560万美元,占总贷款的1.2%,其中99.2%为通过评级。截至2020年6月30日,公司对石油和天然气行业的风险敞口可以忽略不计,未偿还贷款为1540万美元,占总贷款(不包括PPP)的0.5%30

存款组合6/30/2020每个分行的平均存款组合$100,000 $80,158$80,000$73,872储蓄$62,172 52.3%$60,000$52,884$48,087$40,000定期存款11.2%$20,000$0活期-活期无息2016-2017 2019 2020YTD利息14.1%-22.4%观察§36亿美元的总存款包括 估计的2.17亿美元购买力平价存款存款构成§2019年活期无息$289,922$321,858 $356,797$382,259$507,236§主要由私人银行部门推动的存款总体增长,与2019年6月30日相比,有活期利息的存款增加了1.63亿美元,增幅为543,388 565,399 600,046 628,579 806,638节省 953,438 915,5871,258,506 1,816 401,896§0.81%总存款的MRQ成本$2,017,522 $2,167,815$2,610,786$3,102,327$3,596,022 31 AVG。各分行存款(000美元)存款组合2020年6月30日存款组合各分行平均存款$100,000$80,158$80,000$73,872储蓄$62,172 52.3%$60,000$52,884$48,087$40,000定期存款11.2% $20,000$0活期-活期-无息2016-2017 2019 2020YTD利息14.1%-22.4%观察§36亿美元的存款总额包括估计2.17亿美元的购买力平价存款支出(000美元)2016Y 2017Y 2018Y 2019Y 2020Q2与2019年6月30日相比,活期无息存款289,922美元321,858美元356,797美元382,259美元507,236§主要由私人银行部门推动的存款总体增长 部门与2019年6月30日相比增加了1.63亿美元的活期利息存款543,388 565,399 600,046 628,579 806,638, 673880,252§水牛存款比2019年6月30日增加2.04亿美元, 或57.7%,与2019年6月30日定期存款230,774 364,971 395,437 427,816 401,896§存款总成本为0.81%的存款总额2,017,522美元2,167,815美元2,610,786美元3,102,327美元3,596,022 31 AVG相比,增加了2.04亿美元, 或57.7%。每家分行存款(000美元)

提供重要影响

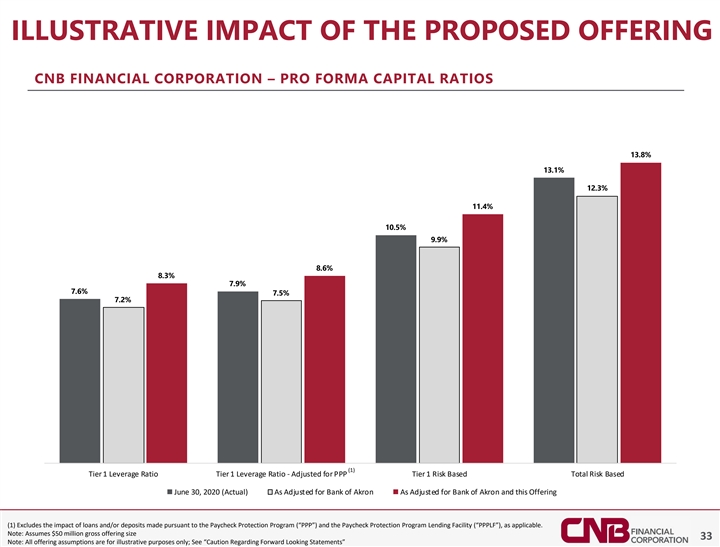

拟议发售CNB金融公司的说明性影响 -形式资本比率13.8%13.1%12.3%11.4%10.5%9.9%8.6%8.3%7.9%7.6%7.2%(1)一级杠杆率-根据基于6月30日的PPP一级风险总风险调整后的一级杠杆率,2020年(实际) Akron银行调整为Akron银行,本产品(1)不包括根据Paycheck Protection Program(“PPP”)和Paycheck Protection Program Lending Facility(“PPPLF”)发放的贷款和/或存款的影响, 视适用情况而定。注:假设总发售规模为5000万美元33注:所有发售假设仅用于说明目的;参见“关于前瞻性陈述的谨慎”说明建议发售的CNB 金融公司-形式资本比率13.8%13.1%12.3%11.4%10.5%9.9%8.6%8.3%7.9%7.6%7.5%7.5%7.5%7.2%(1)一级杠杆率-基于6月30日的PPP一级风险基础总风险调整后的一级杠杆率,2020(实际)As 调整后的Akron银行为Akron银行调整,本产品(1)不包括根据Paycheck Protection Program(“PPP”)和Paycheck Protection Program Lending Facility (“PPPLF”)(视适用情况而定)发放的贷款和/或存款的影响。注:假设总发售规模为5,000万美元33注:所有发售假设仅用于说明目的;请参阅“有关前瞻性陈述的注意”

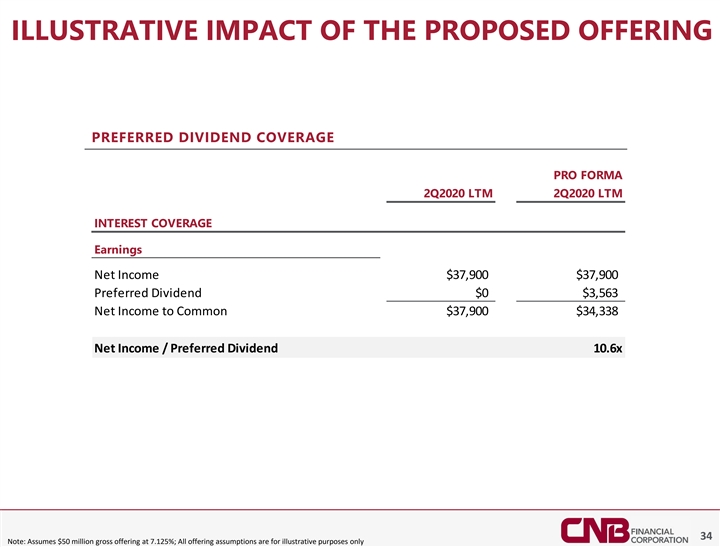

建议发售优先股息的说明性影响 预计2020年第二季度LTM利息覆盖范围净收入$37,900$37,900优先股息$0$3,563净收入至普通股$37,900$34,338净收入/优先股息10.6x34注:假设总发售金额为5,000万美元 7.125%;所有发售假设仅用于说明建议发售优先股息覆盖范围形式2QLTM 2020年第二季度LTM利息覆盖范围的影响所有产品假设仅用于说明目的。

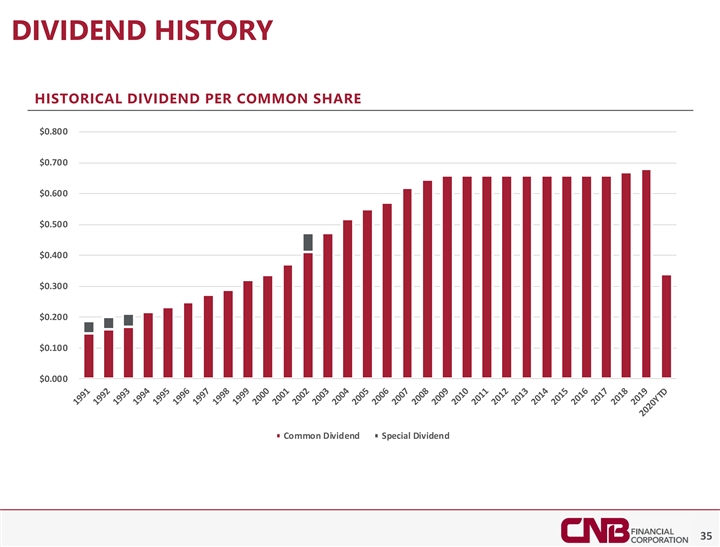

每股普通股股利历史股息$0.800$0.700 $0.600$0.500$0.400$0.300$0.200$0.100$0.000普通股历史股息35DIVIDEND历史每股股息$0.800$0.700$0.600$0.500$0.400$0.300$0.200$0.100$0.000普通股股息特别股息35

附录附加财务DETAILAPPENDIX附加财务 详细信息

CNB金融公司截至 季度的财务亮点截至2000美元,除每股数据12/31/2017 12/31/2018 12/31/20 09/30/19 12/31/19 03/31/20 06/30/20资产负债表总资产$2,768,773$3,221,521$3,763,659$3,541,170$3,763,659$3,779,138$4,469,551030,171存款总额$2,167,815$2,610,786$3,102,327$2,875,595$3,102,327$3,100,216$3,596,022贷款/存款99.0%94.8%90.4%92.0%84.3%资本普通股权益$243,910$262,830$304,966$297,033$304,966$324,272优先股$0$0$0$0$0$0总股本/资产8.81%8.16%8.10%8.39%8.10%8.59%7.39%唐普通股/唐。资产7.46%7.02%7.14%7.37%7.14%7.65%6.58%有形 股权/有形资产7.46%7.02%7.14%7.65%6.58%一级资本10.97%10.33%10.03%10.02%10.03%10.15%10.48%杠杆率8.45%9.12%7.86%7.95%7.86%7.85%7.55%盈利能力衡量净息差3.82%3.76%3.69% 3.72%3.54%3.49%3.14%非利息收入/平均资产0.80%0.69%0.76%0.72%0.74%0.58%0.77%非利息支出/平均资产2.62%2.64%2.56%2.46%2.51%2.33%2.15%ROAA 0.89%1.12%1.17%1.19%1.15%0.95%0.80%ROAE 9.97%13.46% 14.05%14.03%13.79%11.32%10.30%每股收益$1.57$2.21$2.63$0.68$0.69$0.57$0.54净收益$23,860元33,719元40,081元10,357元10,484元8,813元8, 246资产质量不良资产/资产1.00%0.70%0.77%0.48%0.77%0.89%0.82%NPA(不包括 TDR)/资产0.69%0.44%0.58%0.42%0.58%0.84%0.65%NCOS/Avg贷款0.16%0.26%0.24%0.12%0.06%0.02%0.10%储备/贷款0.92%0.80%0.69%0.73%0.69%0.77%0.81%储量/NPA 71.41%87.72%66.93%120.05%66.93%65.35%66.96%37注: 有形普通股权益是非公认会计准则财务指标;有关GAAP对非GAAP对帐CNB金融公司的信息,请参阅附录。截至2018年12月31日的12个月,除每股数据外,截至2018年12月31日的12个月的财务要点 2019年12月31日09/30/19 12/31/19 03/31/20 06/30/20资产负债表总资产$2,768,773$3,221,521$3,763,659$3,541,170$3,763,659$3,779,138$4,469,551171 存款总额$2,167,815$2,610,786$3,102,327$2,875,595$3,102,327$3,100,216$3,596,022贷款/存款99.0%94.8%90.4%90.4%92.0%84.3%资本普通股权益$243,910$262,830美元304,966美元297,033美元304,966美元324,802美元272优先 股本$0$0$0$0$0$0总股本/资产8.81%8.16%8.10%8.39%8.10%8.59%7.39%唐。普通股/唐。资产7.46%7.02%7.14%7.37%7.14%7.65%6.58%有形股权/有形资产7.46%7.02%7.14%7.65%6.58%第1级 资本10.97%10.33%10.03%10.02%10.03%10.15%10.48%杠杆率8.45%9.12%7.86%7.95%7.86%7.85%7.55%盈利能力衡量净息差3.82%3.76%3.69%3.72%3.54%3.49%3.14%非利息收入/平均资产0.80%0.69% 0.76%0.72%0.74%0.58%0.77%非利息支出/平均资产2.62%2.64%2.56%2.46%2.51%2.33%2.15%ROAA 0.89%1.12%1.17%1.19%1.15%0.95%0.80%ROAE 9.97%13.46%14.05%14.03%13.79%11.32%10.30%每股收益$1.57$2.21$2.63 $0.68$0.69$0.57$0.54净收益$23,860元33,719元40,081元10,357元10,484元8,813元8, 246资产质量不良资产/资产1.00%0.70%0.77%0.48%0.77%0.89%0.82%NPA(不含TDR)/资产0.69%0.44%0.58%0.42%0.58%0.84%0.65%NCOS/Avg贷款0.16%0.26% 0.24%0.12%0.06%0.02%0.10%储备/贷款0.92%0.80%0.69%0.73%0.69%0.77%0.81%储量/净资产71.41%87.72%66.93%120.05%66.93%65.35%66.96%37注:有形普通股权益是非公认会计准则财务指标;请参阅附录了解GAAP到非GAAP的对账

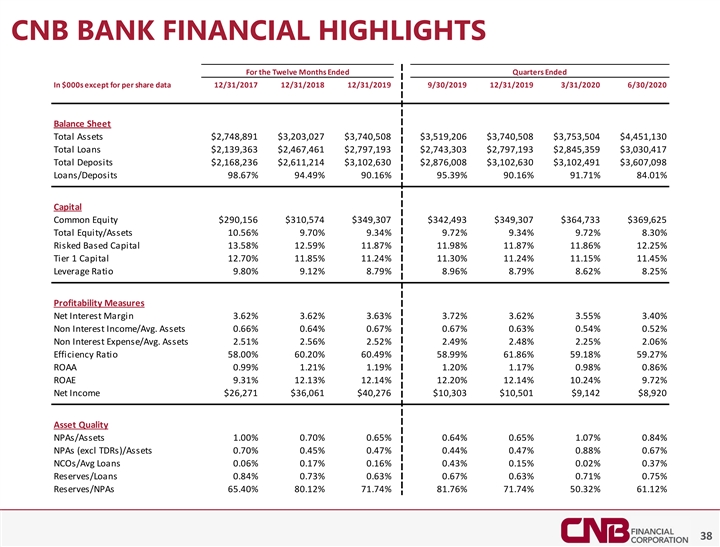

截至2018年12月31日的12个月CNB银行财务摘要 除每股数据12/31/2017 12/31/2019年3/31/2020 6/30/2020资产负债表总资产$2,748,891$3,203,027$3,740,508$3,519,206$3,740,508$3,753,504美元3,753,504美元3,753,504$3,753,504$3,753,504$3,753,504$3,753,504$3,753,504$3,753,504$3,753,504$3,753,504$3,753,504美元030,417存款总额$2,168,236$2,611,214$3,102,630$2,876,008$3,102,630$3,102,630$3,607,098贷款/存款98.67%94.49%90.16%95.39%90.16%91.71%84.01%资本普通股权益$290,156$310,574$349,307$342,493美元625总股本/资产10.56%9.70%9.34%9.72%9.34%9.72%8.30%风险基础资本13.58%12.59%11.87%11.98%11.87%11.86%12.25%一级资本12.70%11.85%11.24%11.30%11.24% 11.15%11.45%杠杆率9.80%9.12%8.79%8.96%8.79%8.62%8.25%盈利能力衡量净息差3.62%3.62%3.63%3.72%3.62%3.55%3.40%非利息收入/平均。资产0.66%0.64%0.67%0.67%0.63%0.54%0.52%非利息 费用/平均。资产2.51%2.56%2.52%2.49%2.48%2.25%2.06%效率比58.00%60.20%60.49%58.99%61.86%59.18%59.27%ROAA 0.99%1.21%1.19%1.20%1.17%0.98%0.86%ROAE 9.31%12.13%12.14%12.20%12.14%10.24%9.72%净收益$26,271 $36,061$40,276美元10,303美元10,501美元9,142美元8920资产质量不良资产/资产1.00%0.70%0.65%0.64%0.65%1.07%0.84%NPA(不包括TDR)/资产0.70%0.45%0.47%0.47%0.88%0.67%NCOS/Avg贷款0.06%0.17%0.16%0.43%0.15%0.02%0.37% 储备/贷款0.84%0.73%0.63%0.67%0.63%0.71%0.75%准备金/NPA 65.40%80.12%71.74%81.76%71.74%50.32%61.12%38CNB截至2000美元的12个月的季度财务重点,除每股数据12/31/2017 2018年12/31/2019 12/31/2019 12/31/2020 3/31/2020 6/30/2020资产负债表总资产2美元,748,891元3,203,027元3,740,508元3,519,206元3,740,508元3,753,504元4,451元, 130贷款总额$2,139,363$2,467,461$2,797,193$2,743,303$2,797,193$2,845,359 $3,030,417存款总额$2,168,236$2,611,214$3,102,630$2,876,008$3,102,630$3,102,491$3,607,098贷款/存款98.67%94733 369美元,625总股本/资产10.56%9.70%9.34%9.72%9.34%9.72%8.30%风险基础资本13.58%12.59%11.87%11.86%12.25%一级资本12.70%11.85%11.24%11.30%11.24%11.15%11.45%杠杆率9.80%9.12%8.79%8.96% 8.79%8.62%8.25%盈利能力衡量净息差3.62%3.62%3.63%3.72%3.62%3.55%3.40%非利息收入/平均。资产0.66%0.64%0.67%0.67%0.63%0.54%0.52%非利息支出/平均资产2.51%2.56%2.52%2.49%2.48%2.25%2.06%效率比58.00%60.20%60.49%58.99%61.86%59.18%59.27%ROAA 0.99%1.21%1.19%1.20%1.17%0.98%0.86%ROAE 9.31%12.13%12.14%12.14%10.24%9.72%净收益$26,271美元36,061美元40276美元10,303美元10,501美元9,142美元8920资产质量 不良资产/资产1.00%0.70%0.65%0.65%1.07%0.84%NPA(不含TDR)/资产0.70%0.45%0.47%0.44%0.47%0.88%0.67%NCOS/Avg贷款0.06%0.17%0.16%0.43%0.15%0.02%0.37%准备金/贷款0.84%0.73%0.63%0.67%0.63%0.71%0.75%储量/NPA 65.40%80.12%71.74%81.76%71.74%50.32%61.12%38

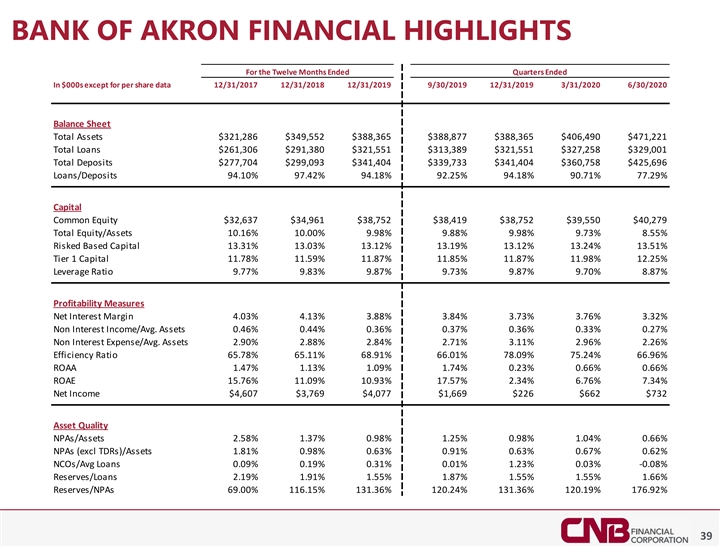

截至2018年12月31日的12个月,阿克伦银行的财务要点 截至2000美元,除每股数据12/31/2017 12/31/2019年9/30/2019年12/31/2019年3/31/2020 6/30/2020资产负债表总资产$321,286美元349,552美元388美元,365美元388美元,877美元388美元,365美元406,490美元471美元,221总贷款261,306美元291美元,696贷款/存款94.10%97.42%94.18%92.25%94.18%90.71%77.29%资本普通股权益$32,637$34,961$38,752$38,419$38,752$39,550 $40,279总股本/资产10.16%10.00%9.98%9.88%9.98%9.73%8.55%风险基础资本13.31%13.03%13.12%13.19%13.12%13.24%13.51%一级资本11.78%11.59%11.87%11.85%11.87%11.98%12.25%杠杆率9.77%9.83%9.87%9.73% 9.87%9.70%8.87%盈利能力衡量净息差4.03%4.13%3.88%3.84%3.73%3.76%3.32%非利息收入/平均。资产0.46%0.44%0.36%0.37%0.36%0.33%0.27%非利息支出/平均资产2.90%2.88%2.84%2.71%3.11%2.96% 2.26%效率比率65.78%65.11%68.91%66.01%78.09%76.96%ROAA 1.47%1.13%1.09%1.74%0.23%0.66%0.66%ROAE 15.76%11.09%10.93%17.57%2.34%6.76%7.34%净收益$4,607$3,769$4077美元1美元669$226$662$732资产质量不良资产/资产 2.58%1.37%0.98%1.25%0.98%1.04%0.66%不良资产(不包括TDR)/资产1.81%0.98%0.63%0.91%0.63%0.67%0.62%NCOs/Avg贷款0.09%0.19%0.31%0.01%1.23%0.03%-0.08%准备金/贷款2.19%1.91%1.55%1.87%1.55%1.55%1.66%Reserve/NPA 69.00% 116.15%131.36%120.24%131.36%120.19%176.92%39BANK截至2000美元的12个月中,除每股数据12/31/2017 12/31/2018 12/31/2019年9/30/2019年12/31/2020 3/31/2020 6/30/2020资产负债表 表总资产321美元,286元349,552元388,365元388,877元388,365元406,490元471,221元贷款总额261,306元291,380元321元, 存款总额$277,704$299,093$341,404$339,733$341,404$360,758$425,696贷款/存款 94.10%97.42%94.18%92.25%94.18%90.71%77.29%资本普通股权益$32,637$34,961$38279总股本/资产10.16%10.00%9.98%9.88%9.98%9.73%8.55%风险基础资本13.31%13.03%13.12%13.19%13.12% 13.24%13.51%一级资本11.78%11.59%11.87%11.85%11.87%11.98%12.25%杠杆率9.77%9.83%9.87%9.73%9.87%9.70%8.87%盈利能力衡量净息差4.03%4.13%3.88%3.84%3.73%3.76%3.32%非利息收入/平均 资产0.46%0.44%0.36%0.37%0.36%0.33%0.27%非利息支出/平均。资产2.90%2.88%2.84%2.71%3.11%2.96%2.26%效率比率65.78%65.11%68.91%66.01%78.09%75.24%66.96%ROAA 1.47%1.13%1.09%1.74%0.23%0.66%0.66%ROAE 15.76% 11.09%10.93%17.57%2.34%6.76%7.34%净收益$4,607$3,769$4,077美元1美元669$226$662$732资产质量不良资产/资产2.58%1.37%0.98%1.25%0.98%1.04%0.66%不良资产(不包括TDR)/资产1.81%0.98%0.63%0.63%0.67%0.62%NCOS/Avg贷款0.09% 0.19%0.31%0.01%1.23%0.03%-0.08%准备金/贷款2.19%1.91%1.55%1.87%1.55%1.55%1.66%储备/不良资产69.00%116.15%131.36%120.24%131.36%120.19%176.92%39

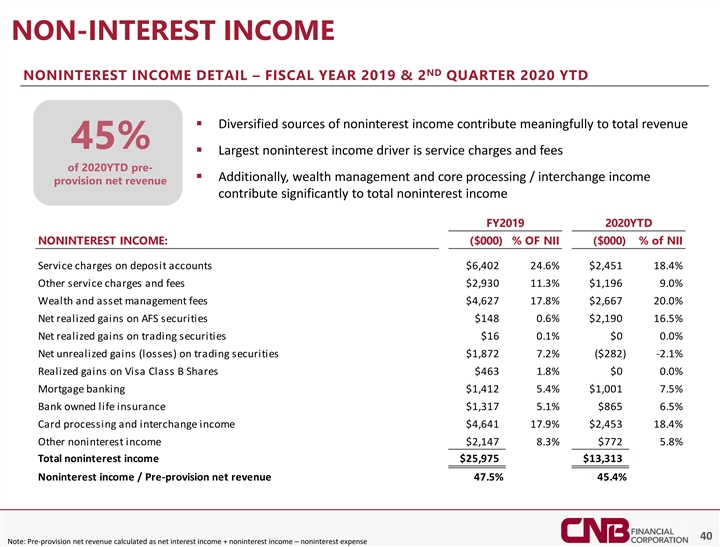

非利息收入和非利息收入详细信息-2019年和2020财年第二季度 YTD§多样化的非利息收入来源对总收入的贡献很大45%§最大的非利息收入驱动因素是2020YTD之前的服务费和费用§此外,财富管理 和核心处理/交换收入拨备净收入对2019财年2020YTD非利息收入总额的贡献很大:非利息收入占NII存款服务费的(000美元)%196 9.0%财富和资产管理费$4,627 17.8%$2,667 20.0%AFS证券已实现净收益$148 0.6%$2,190 16.5%证券交易净已实现收益$16 0.1%$0.0%证券交易未实现净收益 未实现证券净收益$1,872 7.2%($282)-2.1%Visa B类股票已实现收益$463 1.8%$0.0%抵押贷款银行业务$1,412 5.4%1,001317 5.1%$865 6.5%卡处理和交换收入 $4,641 17.9%$2,453 18.4%其他非利息收入$2,147 8.3%$772 5.8%非利息收入总额$25,975$13,313非利息收入/拨备前净收入47.5%45.4%40注:拨备前净收入计算为净利息收入+ 非利息收入-非利息费用非利息收入和非利息收入明细-2019财年和2020财年第二季度YTD§多样化的非利息收入来源对总收入的贡献意义重大45%§ 最大的非利息收入驱动因素是2020YTD Pre§的服务费和费用,财富管理和核心处理/交换收入拨备净收入在2019财年2020YTD 非利息收入总额中占很大比重:(000美元)%NII(000美元)%存款账户NII服务费$6,402 24.6%$2, 451 18.4%其他服务费和费用$2,930 11.3%$1,196 9.0%财富和资产管理费$4,627 17.8%$2,667 20.0%AFS证券的已实现净收益$148 0.6%$2,190 16.5%交易证券的净已实现收益$16 0.1%$0 0.0%证券交易的未实现净收益(亏损)$1,877.2%(282美元)-2.1%Visa B类股票的已实现收益$463 1.8412 5.4%$1,001 7.5%银行拥有的人寿保险$1,317 5.1%$865 6.5%卡处理和交换收入$4,641 17.9%$2,453 18.4%其他非利息收入$2,147 8.3%$772 5.8%非利息收入总额$25,975$13,313拨备前净收入47.5%45.4%40注:拨备前净收入为净利息收入+非利息收入-非利息支出

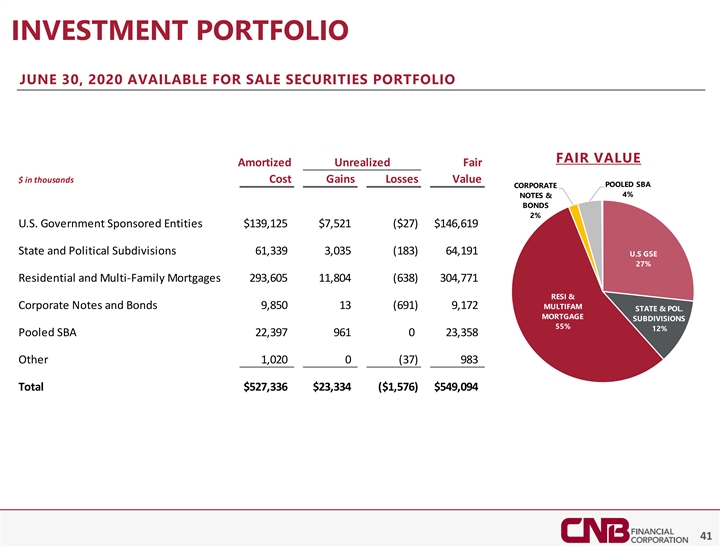

投资组合2020年6月30日可供出售证券 投资组合公允价值摊销未实现公平$以千为单位成本收益损失价值汇集SBA公司4%票据和债券2%美国政府支持的实体$139,125$7,521(27)$146,619州和政治部门61,339,035(183) 64,191美国GSE 27%住宅和多家庭抵押贷款293,605 11,804(638)304,771 RESI&抵押贷款细分55%12%集合SBA 22,397 961 0 23,358其他1,0200 (37)983总计$527,336$23,334(1,576)$549,094 41INVESTMENT投资组合2020年6月30日可供出售证券组合公允价值摊销未实现公平$以千为单位成本收益损失价值集合SBA公司票据和债券2% 美国政府支持的实体$139,125$7,557按揭分项55%12%汇集SBA 22,397 961 0 23,358其他1,0200 0(37)983总计$527,336$23,334($1,576)$549,094 41

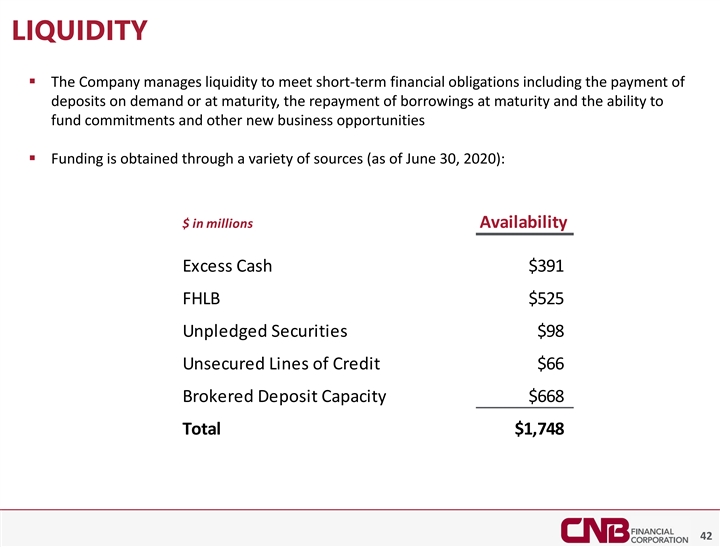

流动资金§公司管理流动资金以满足短期财务义务,包括按需或到期支付存款、到期偿还借款以及为承诺和其他新业务机会提供资金的能力§资金通过各种 来源获得(截至2020年6月30日):百万美元可用超额现金$391 FHLB$525未质押证券$98无担保信贷额度$66经纪存款能力$668总计1,748 42LIQUIDITT到期偿还借款以及为承诺和其他新业务机会提供资金的能力§资金来自 各种来源(截至2020年6月30日):百万美元可用超额现金$391 FHLB$525未质押证券$98无担保信贷额度$66经纪存款能力$668总计1,748 42美元

利率敏感度§基本情况假设截至2020年6月30日,利率敏感型资产和负债的组成保持不变§假设利率冲击是瞬时和持续的平行利率变化,或者统一反映在收益率曲线上,而不考虑到期期限或特定资产和负债的重新定价 具体资产和负债的重新定价§通过高效的资产负债表管理利率冲击分析缓解利率风险-6月30日,2020年利率敏感度变化净(利率冲击)利息变化 收入上升400个基点-2.5%上升300个基点-3.2%上升200个基点-2.9%上升100个基点-3.6%基数-下降100个基点-1.7%下降200个基点-3.3%43INTEREST利率敏感度§基本情况假设利息敏感型资产和负债的组成保持不变,因为6/30/2020的 §假设利率冲击是瞬时和持续的平行利率变化,或在收益率曲线上统一反映,而与特定资产和负债的期限或重新定价无关§利率 通过有效的资产负债表管理利率冲击分析缓解风险-2020年6月30日利率敏感度变化%净(利率冲击)利息收入变化上升400个基点-2.5%上升300个基点-3.2%上升200个基点-2.9% 上升100个基点-3.6%基数下降100个基点-1.7%下降200个基点-3.3%43

附录合并和收购SAPPENDIX合并和 收购

概述:收购Akron银行关键交易指标 完成时的交易原理2020年6月30日完成时的MRQ目标财务完成日期:7月17日,2020年资产(000美元):471,221美元收购价(M美元):40.8美元贷款(000美元):329,001存款(000美元):425,696价格/有形账面价值: 103.1%LTM净资产收益率:0.81%市盈率:11.0xLTM ROAA:4.31%NPA/资产:0.66%价格/资产:10.0%§高增长银行的市场扩张水牛城核心存款溢价:0.4%除以CNB对价: 足迹和目标市场连续但形式图不重叠§类似于CNB的商业银行业务重点§为快速增长的水牛特许经营提供关键的人员深度§为快速增长的水牛特许经营提供关键的人员深度§填补纽约西部较大竞争对手合并造成的市场空白45OVERVIEW:完成时收购Akron银行关键交易指标交易原理 完成时的MRQ目标财务完成日期:7月17日,2020年资产(000美元):471,221美元收购价(M美元):40.8美元贷款(000美元):329,001存款(000美元):425,696价格/有形账面价值:103.1%LTM ROAA:0.81%LTM ROAA:0.81%市盈率:11.0xLTM ROAE:4.31% NPA/资产:0.66%价格/资产:10.0%§高增长银行的市场扩张水牛城核心存款溢价:0.4%除以CNB对价:足迹和目标市场连续但形式图不重叠§与CNB类似的商业银行业务重点§为快速增长的布法罗特许经营提供关键的人员深度§为快速增长的布法罗特许经营提供关键的人员深度§填补因整合纽约西部较大的竞争对手而产生的市场空白 45

概述:完成时收购Lake National银行关键交易指标 完成时的交易原理目标财务完成日期的MRQ:2016年7月15日资产(000美元):156,575美元收购价(M美元):2480美元贷款(000美元):122,367存款(000美元):139,712价格/有形账面价值: 172.3%LTM ROAA:0.53%市盈率:30.5x LTM净资产收益率:5.73%NPA/资产核心存款溢价表现良好的机构:克利夫兰地区对价增加9.9%:100%现金§ERIEBANK特许经营权的合乎逻辑的市场扩张形式图§具有显著有机增长潜力的人口吸引力§Mentor市场以其中型C&I业务而闻名,是公司的核心实力§ 保留对当地市场有深刻了解的关键领导层§现金对价杠杆监管资本而不稀释所有权46OVERVIEW:收购莱克国家银行关键交易2016年资产(000美元):156,575美元收购价(M美元):24.8美元贷款(000美元):122,367存款(000美元):139,712价格/有形账面价值:172.3%LTM ROAA:0.53%价格/ 收益:30.5xLTM ROAA:5.73%NPA/资产:2.37%价格/资产:15.8%§收购健康,核心存款溢价表现良好的机构:克利夫兰地区对价增加9.9%:100%现金§ERIEBANK特许经营权的合乎逻辑的市场扩张形式图§具有巨大有机增长潜力的人口吸引力§Mentor市场以其中型C&I业务而闻名,是公司的核心实力§对当地市场有深刻了解的关键领导层的保留§现金对价杠杆监管资本而不稀释所有权46

概述:收购FC BANC Corp.关键交易指标 2013年9月30日完成时的交易原理完成目标财务完成日期的MRQ:2013年10月11日资产(000美元):364,163美元贷款(000美元):250,885收购价(M美元):41.6美元存款(000美元):326,963价格/有形账面价值:131.1% LTM ROAA:0.98%LTM ROAE:10.58%市盈率:11.8倍NPA/资产:0.42%价格/资产:11.3%§在北方核心存款溢价:3.7%俄亥俄州和哥伦布MSA类似市场的机会性收购对价:80%股票§ 提供了新的增长途径,而没有大城市市场中传统上看到的定价形式图和交易结构§收购的商业房地产和农业贷款}贷款背景§使用独特的品牌与当地银行家和监管复制成功的ERIEBANK模式以服务于特定市场的能力§保留对俄亥俄州中部市场有深刻理解的经验丰富的团队 市场47OVERVIEW:收购FC BANC Corp。主要交易指标2013年9月30日完成时的交易基本完成目标财务完成日期的MRQ:2013年10月11日资产(000美元):364,163美元贷款(000美元):250,885购买 价格(M美元):41.6美元存款(000美元):326, 963价格/有形账面价值:131.1%LTM ROAA:0.98%LTM ROAE:10.58%市盈率:11.8x NPA/资产:0.42%价格/资产:11.3%§在北部核心类似市场的机会性收购 存款溢价:3.7%俄亥俄州和哥伦布MSA对价:80%股票§提供了新的增长途径,而没有大城市市场中传统上看到的定价形式图和交易结构§收购的商业房地产和农业贷款 §有能力复制成功的ERIEBANK模式,使用独特的品牌与当地银行家和监管人员一起服务于特定市场§ 留住对俄亥俄州中部市场有深刻理解的经验丰富的团队47

附录新冠肺炎回应SEAPPENDIX新冠肺炎回应

新冠肺炎响应业务响应§调用董事会批准的流行病防范计划,包括扩大员工的远程访问可用性§实施通信计划,以确保员工、客户和关键供应商了解影响运营的最新事态发展§ 限制所有非必要的旅行,并对前往受影响地区的任何人设定强制性隔离期§暂时关闭所有分支机构大堂,禁止非员工进入,但通过预约的有限情况除外。自那以后,该公司已 重新开放其分支大厅,同时在为客户提供服务的同时继续执行安全操作规范§继续通过免下车功能、网上银行、自动柜员机网络、移动应用程序和客户服务功能为客户提供服务 。§与直接受新冠肺炎影响的客户密切合作,准备根据监管准则49COVID-19响应操作响应继续提供短期援助§调用了董事会批准的流行病准备计划,包括扩大工作人员的远程访问可用性§实施了沟通计划,以确保员工、客户和关键供应商了解影响运营的最新发展§限制所有非必要的旅行,并对前往受影响地区的任何人设定强制性隔离期§暂时关闭所有对非员工开放的分支机构大堂,但有限的除外此后,该公司重新开放了其分支大厅 ,同时继续执行安全做法,同时为客户提供服务§继续通过免下车功能、网上银行、自动柜员机网络为客户提供服务, 移动应用和客户服务能力。 §与受新冠肺炎直接影响的客户密切合作,准备根据监管机构指导方针49继续提供短期帮助

更多详细信息-COVID 19响应客户体验§ 成立了由高级管理层组成的新冠肺炎准备委员会,重点关注客户和员工的安全§作为标准定价决策的一部分,重新建立了可调整水平的贷款定价下限§通过CNB网站、电子邮件、社交媒体和报纸/广播广告实施了 主动沟通协议§实施了临时关闭分支机构,同时保持有限的大堂时间(仅通过预约)和定期免下车时间§ 积极参与公私合作计划,积极支持我们社区的小企业§没有负面信用报告§主动联系酒店业建立6个月的本金和利息延期50ADDITIONAL详细信息-COVID 19响应客户体验§成立了由高级管理层组成的新冠肺炎准备委员会,重点关注客户和员工的安全 作为标准定价决策的一部分,重新建立了可调整水平的贷款定价下限§通过cnb网站、电子邮件、社交媒体和报纸/广播广告实施了主动沟通协议 §实施了临时关闭分行。在维持有限的大堂时间(仅限预约)和正常的免下车时间§积极参与购买力平价以支持我们社区的小企业§ 由于新冠肺炎的影响,批准了基于需求的贷款延期付款,没有负面信用报告§主动联系酒店业,建立6个月的本金和利息延期50

其他详细信息-COVID 19响应员工体验§ 采用拆分团队方法§利用IT网络功能支持在家工作§所有商业和私人银行销售团队远程工作§将客户服务中心座席分散到3个地点,分布在3个州 §实施了更强大的员工沟通流程(每周多次通信)§启动了临时招聘冻结§将员工工资维持在大流行前的费率(即使工作时间减少)§所有福利, 包括401K公司匹配,维护51ADDITIONAL详细信息-COVID 19响应员工体验§采用拆分团队方法§利用IT网络功能支持在家工作§所有商业和 私人银行销售团队远程工作§将客户服务中心座席分散到3个地点,分布在3个州§实施了更强大的员工沟通流程(每周多次通信)§启动了临时招聘冻结§将员工工资维持在大流行前的水平(即使减少了工作时间)§所有福利,包括401K公司匹配,保持51

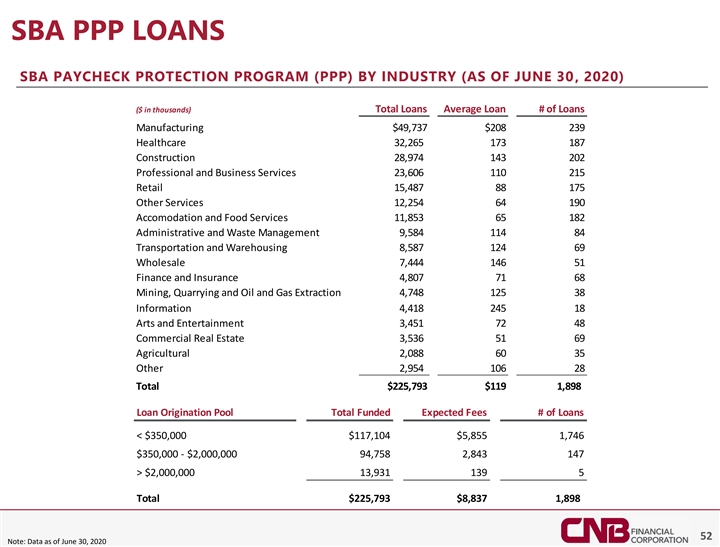

SBA PPP贷款SBA薪资保障计划(PPP)按行业划分(截至2020年6月30日)(以千美元为单位)贷款平均贷款额制造$49,737$208 239医疗保健32,265 173 187建筑业2 8,974 143 202专业和商业服务23,606 110 215零售业15,487 88 175其他服务12,254 64 190住宿和餐饮服务11,853 65 182行政和废物管理9,584 114 84运输和451 72 48商业地产3,536 51 69农业2,088 60 35其他2,954 106 28合计$225,793$119 1,898贷款池总资金预期费用#贷款2,000,000 13,931 139 5合计$225,793$8,837 1,898 52注:截至2020SBA PPP贷款SBA薪资保障计划(PPP)按行业划分的数据(截至6月30日,2020年)($ 以千为单位)贷款总额平均贷款额制造$49,737$208 239医疗保健32,265 173 187建筑业2 8,974 143 202专业和商业服务23,606 110 215零售业15,487 88 175其他服务12,254 64 190住宿 和餐饮服务11,853 65 182行政和废物管理9,584 114 84运输和仓储8,587 124 69批发7,444 146 51金融保险4,80954 106 28总计$225,793$119 1,898贷款资金预期费用总额#2,000,000 13,931 139 5总计$225,793$8,837 1,898 52注:截至2020年6月30日的数据

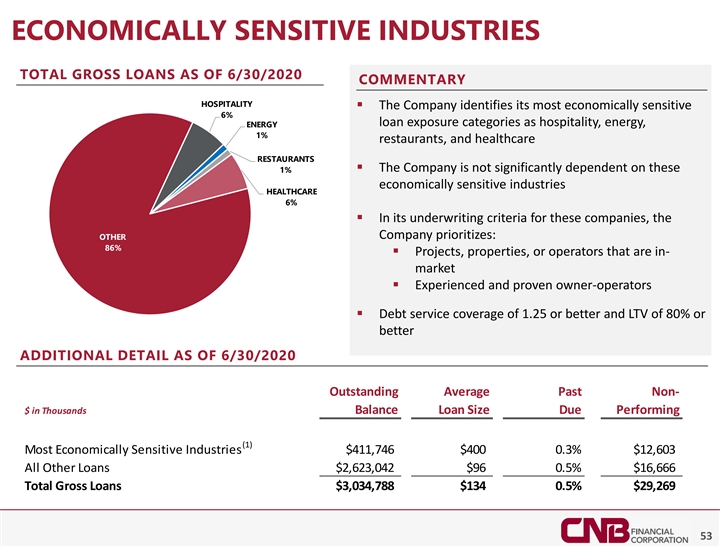

经济敏感行业截至2020年6月30日的总贷款总额 评论酒店业§公司确定其最具经济敏感性的6%贷款敞口类别为酒店业、能源、能源1%的餐厅和医疗保健餐厅§公司并不严重依赖这1%的经济敏感行业医疗保健6%§在这些公司的承保标准中,公司优先考虑:其他86%§项目、物业、或市场上的经营者§经验丰富且经验证的所有者-经营者 §截至2020年6月30日,偿债覆盖面为1.25或更高,LTV为80%或更好的其他详细信息过去未偿还的平均非美元(以千计)到期贷款规模履行(1)最具经济敏感性的行业$411,746$400 0.3% $12,603美元所有其他贷款$2,623,042$96 0.5%$16,666总贷款$3,034,788美元134%0.5美元能源1%的餐厅和医疗保健餐厅§公司对这1%的经济敏感行业医疗保健的依赖程度不高6%§在承保这些公司的标准 中,公司优先考虑:其他86%的§项目、物业、或市场上的经营者§经验丰富且久经考验的所有者-经营者§截至2020年6月30日,偿债覆盖率为1.25或更高,LTV为80%或更高 其他详细信息过去未偿还的平均非美元(以千计)到期贷款规模(1)最具经济敏感性的行业$411,746$400 0.3%$12,603所有其他贷款$2,623,042$96 0.5%$16,666总贷款 $3,034,788美元134%0.5美元

医疗贷款组合医疗贷款按类别划分的医疗贷款(6/30/20) 医疗贷款组合§截至6/30/20医院办公室医疗保健组合约占总贷款组合的6%医疗保健组合专业人员多元化程度良好25%25%§发起时从所有者/合作伙伴获得全额追索权1.7亿美元§项目中的硬现金/土地或购买个人护理社会§拖欠和不良贷款包括一套住房服务26%25%970万美元具有足够抵押品支持的贷款关系 截至非美元千元贷款余额到期履行社会服务86$42,152$490 0.5%$211医疗保健专业人员办公室316 43,322 137 0.0%0医院9 40,819 4,535 0.0%0护理和住宿护理设施45 43,669 970 0.0%9,747医疗总贷款456$169,962$373 0.1%$9,958 54HEALTHCARE贷款组合医疗贷款(按类别划分%§发起时业主/合作伙伴的全部追索权$1.7亿§项目或购买个人护理社会服务的硬现金/土地 §拖欠和不良贷款包括One Home服务26%25%$970万与足够抵押品支持的贷款关系截至2020年6月30日#未偿还的平均金额 过去未偿还的以千美元计的贷款余额到期的贷款规模履行社会服务86$42,152$490 0.5%$211医疗保健专业人员办公室316 43,3Br}0.0%9,747医疗贷款总额456$169,962$373 0.1%$9,958 54

附录其他相关信息APPENDIX其他相关信息

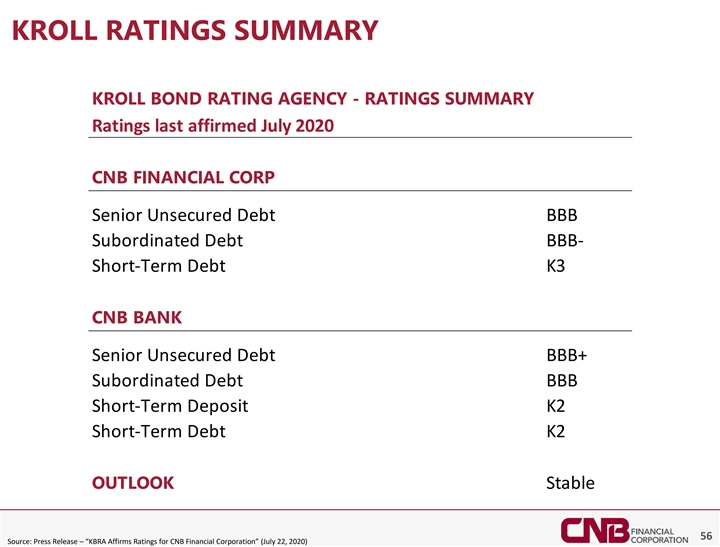

Kroll评级摘要Kroll债券评级机构-评级摘要 评级上次确认2020年7月CNB金融公司高级无担保债务BBB次级债务BBB-短期债务K3 CNB银行高级无担保债务BBB+次级债务BBB短期存款K2短期债务K2前景稳定56来源:新闻稿 新闻稿-“KBRA Affirms Ratings for CNB Financial Corporation”(7月22日,2020年)Kroll评级摘要Kroll债券评级机构-评级摘要评级上次确认2020年7月CNB金融公司高级无担保债务BBB 次级债务BBB-短期债务K3 CNB银行高级无担保债务BBB+次级债务BBB短期存款K2短期债务K2展望稳定56来源:新闻稿-“KBRA Affirms Ratings for CNB Financial Corporation”(2020年7月22日)

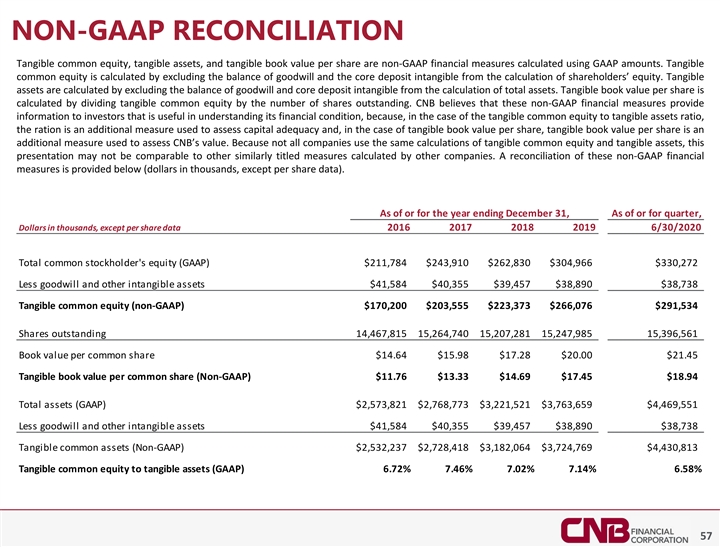

非GAAP对账有形普通股权益、有形资产和 每股有形账面价值是使用GAAP金额计算的非GAAP财务计量。有形普通股权益的计算方法是将商誉余额和核心存款无形部分从股东权益的计算中剔除 。有形资产的计算方法是将商誉余额和核心存款中的无形资产从总资产计算中剔除。每股有形账面价值的计算方法是将有形普通股权益除以流通股数量 。CNB认为,这些非GAAP财务指标为投资者提供了有助于了解其财务状况的信息,因为在有形普通股权益与有形资产比率的情况下,比率是用于评估资本充足性的 额外衡量标准,而在每股有形账面价值的情况下,每股有形账面价值是用于评估CNB价值的额外衡量标准。由于并非所有公司都使用相同的 有形普通股权益和有形资产计算方法,因此此演示文稿可能无法与其他公司计算的其他类似标题的衡量标准进行比较。下面提供了这些非GAAP财务指标的对账(千美元, 每股数据除外)。截至12月31日或截至12月31日的一年,除每股数据2016,784美元,2019年6/30/2020年,910美元262,830美元304,966美元330,272 减少商誉和其他无形资产$41,584美元40,355美元39,457美元38,890美元38,738有形普通股权益(非GAAP)170美元外,以千美元为单位的总普通股权益(GAAP)$211,784美元,966美元330,272 减去商誉和其他无形资产$41,584美元,40,355美元,39,457美元,38,890美元,38,738美元,98515396, 561每股普通股账面价值 $14.64$15.98$17.28$20.00$21.45每股普通股有形账面价值(非GAAP)$11.76$13.33$14.69$17.45$18.94总资产(GAAP)$2,573,821$2,768,773$3,221,521$3,763,659$4,469,551减去商誉和其他无形资产 $41,584美元40,351美元769$4,430,813有形普通股权益与有形资产之比(GAAP)6.72%7.46%7.02%7.14%6.58%57NON-GAAP调节有形 普通股权益、有形资产和每股有形账面价值是使用GAAP金额计算的非GAAP财务计量。有形普通股权益的计算方法是将商誉余额和核心存款无形部分从股东权益的计算中剔除。有形资产的计算方法是将商誉余额和核心存款中的无形资产从总资产计算中剔除。每股有形账面价值的计算方法是将有形普通股 权益除以流通股数量。CNB认为,这些非GAAP财务指标为投资者提供了有助于了解其财务状况的信息,因为在有形普通股权益与有形资产比率的情况下,比率是用于评估资本充足性的额外指标,而在每股有形账面价值的情况下,每股有形账面价值是用于评估CNB价值的额外指标。由于并非所有公司 都使用相同的有形普通股权益和有形资产计算方法,因此此演示文稿可能无法与其他公司计算的其他类似名称的衡量标准进行比较。下面提供了这些非GAAP财务指标的对账 (千美元,每股数据除外)。截至12月31日或截至本季度12月31日的年度,以千美元为单位, 除每股数据2016-2018 2019 6/30/2020普通股股东权益(GAAP)$211,784$243,910 $262,830$304,966$330,272减去商誉和其他无形资产$41,584$40,355$39,457$38,890$38,738有形普通股权益(非GAAP)$170,200$203,555$223,373$266,076美元291561每股普通股账面价值$14.64$15.98$17.28$20.00$21.45每股普通股有形账面价值(非GAAP)$11.76$13.33$14.69$17.45$18.94总资产(GAAP)$2,573,821$2,768,773$3,221,521$3,763,659$4,469,551减去商誉和其他无形资产$41,584$40,355$39,430,813有形普通股权益与有形资产之比(GAAP)6.72%7.46%7.02%7.14%6.58% 57

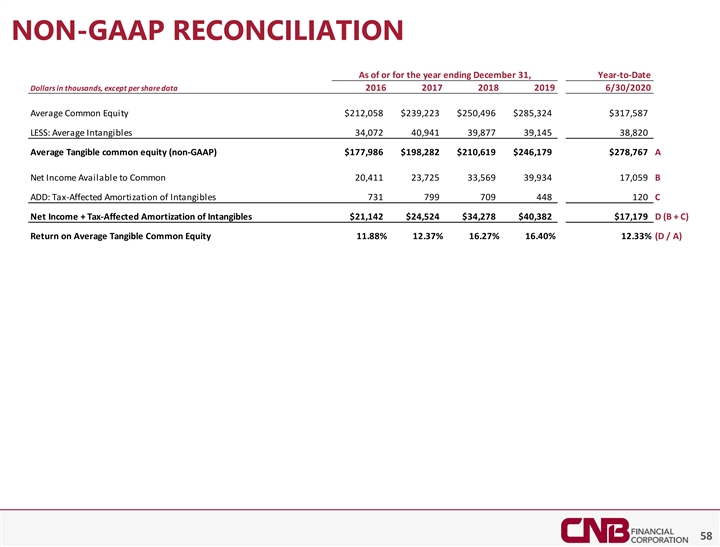

截至12月31日或截至12月31日的年度的非GAAP对账 年初至今(以千美元为单位),除每股数据2016/2018 2019 6/30/2020平均普通股权益$212,058$239,223$250,496$285,324$317,587少:平均无形资产34,072 4 0,941 39,877 39,145 38,820平均有形普通股权益 (非GAAP)$177,986$198,282$210,619$246,179$278,767普通股可用净收入2 0411 2%12.33%(D/A)58NON-GAAP调节截至或截至12月31日的年度,今年到目前为止,以千美元为单位,除每股 股票数据2016-2018 2019 6/30/2020平均普通股权益$212,058$239,223$250,496$285,324$317,587少:平均无形资产34,072 4 0,941 39,877 39,145 38,820平均有形普通股权益(非GAAP)$177,986$198,282$210,619$246,179 $278,767普通股可用净收入(非GAAP)$177,986$198,282$210,619$246,179 $278,767普通股可用净收入16.40%12.33%(D/A)58