依据第424(B)(1)条提交

注册号码333-237045

招股说明书

紫色创新公司

A类普通股10,789,372股

本招股说明书中包含或引用的信息涉及本招股说明书中点名的出售股东(出售股东)转售10,789,372股A类普通股 ,每股票面价值0.0001美元(A类普通股)。请参阅出售股东。

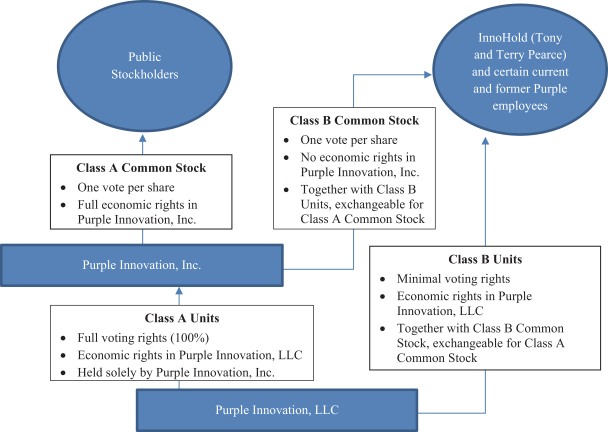

根据出售股东在此项下的权利,本次发行包括的A类普通股的股票可以通过交换(交换)我们的 B类普通股(B类普通股)、等量的B类普通股(B类单位和一股B类普通股以及一个B类单位,即配对证券),我们的合并子公司Purple Innovation,LLC(Purple LLC)的股票来发行,该公司是我们的合并子公司,也是我们的合并子公司,根据出售股东的权利,我们的合并子公司Purple Innovation LLC(Purple LLC)的股票可以在交换(交换)后发行,其中包括同等数量的B类普通股(B类普通股和一股B类普通股),以及我们的合并子公司Purple Innovation LLC(Purple LLC)的一个B类单位对于每个交易所,Purple LLC将取消交付的配对证券,并在以下时间向我们发行A类普通单位(A类 单位)一对一因此,这将增加我们在Purple LLC的百分比所有权权益。有关交换权的详细说明,请参阅股本说明 。

我们不会从 出售股东根据本招股说明书出售A类普通股或在交易所向出售股东发行我们的A类普通股获得任何收益。但是,我们已同意根据本招股说明书支付与股票注册和出售相关的某些费用 。

我们在题为承销的部分中提供了有关出售股东如何出售A类普通股 股票的更多信息。

我们的A类普通股在纳斯达克资本市场 (NASDAQ)交易,代码是?PRPL。2020年5月13日,A类普通股的最新销售价格为每股12.49美元。

承销商有权向出售股东购买最多1,618,405股A类普通股 ,其中包括1,618,405股A类普通股,可由出售股东交换配对证券后发行。我们将不会从行使承销商购买额外股份的选择权 中获得任何收益。

投资我们的证券是有风险的。请参阅本招股说明书第11页开始的风险因素 ,我们截至2019年12月31日的Form 10-K年度报告第10页,以及我们随后提交给证券交易委员会的Form 10-K年度报告、Form 10-Q季度报告和当前Form 8-K报告中 包含的对这些风险因素或新风险因素的任何更新,我们将所有这些内容并入本文作为参考。

| 每股 | 总计 | |||||||

| 公开发行价 |

$ | 10.50 | $ | 113,288,406.00 | ||||

| 承保折扣和 佣金(1) |

$ | 0.525 | $ | 5,664,420.30 | ||||

| 出售股东未计费用的收益 |

$ | 9.975 | $ | 107,623,985.70 | ||||

| (1) | 有关应支付给承销商的赔偿的其他 信息,请参阅第97页开始的承保。 |

我们是一家新兴的成长型公司,符合修订后的1933年证券法(证券法)第2(A)节中的定义 ,并受到上市公司报告要求的降低。参见风险因素?我们是一家新兴成长型公司,适用于新兴成长型公司的报告要求降低了 可能会降低我们的A类普通股对投资者的吸引力。

美国证券交易委员会和任何州证券委员会都没有批准或不批准这些证券,也没有 确定本招股说明书是否真实或完整。任何与此相反的陈述都是刑事犯罪。

| 美国银行证券 | 奥本海默公司(Oppenheimer&Co.) |

| 雷蒙德·詹姆斯 | KeyBanc资本市场 | 韦德布什证券公司 |

本招股书日期为2020年5月14日。