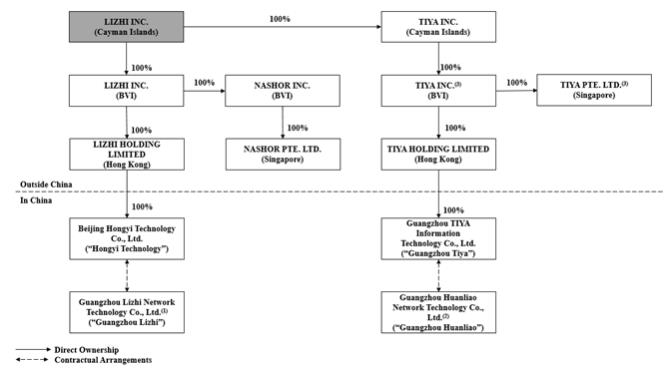

4.c.组织结构

下图说明了截至本年度报告之日的公司结构,包括我们的重要子公司和 可变利益实体。

注:

| (1) | 广州丽喜的股东及其与我公司的关系如下: (I)我们的创始人、首席执行官兼董事黎锦南先生(84.81%),以及我们的股东之一语音未来有限公司所持股份的实益所有人;(Ii)我们的股东之一、联合创始人、首席技术官和董事丁宁先生(7.50%),以及我们的股东之一语音情报有限公司所持股份的实益所有人;(3)珠海大宁若西企业管理中心 (有限合伙)(前称珠海市大宁若西投资发展中心(有限合伙) (珠海市大音若希企业管理中心(有限合伙)) (7.69%),其中99.17%的股权为锦南先生(Marco LAI)所拥有。广州丽喜经营我们利齐阿普。 |

| (2) | 广州环辽的唯一股东是丁宁先生,他是我们的创始人、首席技术官和董事。广州环辽目前的经营重点是欢辽,我们最近推出了一款基于音频的社交应用。 |

| (3) | 蒂亚公司(英属维尔京群岛)和Tiya Pte。有限公司目前专注于我们的海外业务。 |

与VIEs及VIEs各自股东的合约安排

目前,我们在中国的业务主要是通过我们的VIEs,广州丽之和广州环辽,由于中国法律限制外资拥有增值电信服务和其他互联网相关业务。“外商投资进入特别行政区办法”(2019年版)规定,外国投资者一般不得持有除电子商务服务提供商以外的增值电信服务提供商50%以上的股权,“外商投资电信企业管理条例”(2016年修订本)要求中国增值电信服务提供商的主要外国投资者必须具备在海外提供增值电信服务的经验,并保持良好的业绩记录。此外,禁止外国投资者投资于从事某些在线和文化相关业务的公司。见第4项.有关公司4.B.业务概况.与外国投资有关的管制条例.我们是一家在开曼群岛注册的有限责任公司。我们的中华人民共和国子公司宏艺科技和广州铁雅被认为是外商投资的企业.为遵守上述中华人民共和国法律法规,我们主要根据一系列合同安排,通过在中国的VIEs在中国开展业务。由于这些契约 安排, 我们对我们的VIEs进行有效的控制,并在美国GAAP下的合并财务报表中合并他们的经营结果。这些合同安排可能不如直接所有权为我们提供对VIEs的 控制那样有效。如果我们的VIEs或其各自的股东未能履行合同安排规定的各自义务,我们执行合同安排的能力可能受到限制,这些安排使我们能够有效地控制我们在中国的业务活动,并可能需要花费大量费用和额外资源来执行这些安排。我们也可能要依靠中华人民共和国法律规定的法律补救办法,包括寻求具体的履行或禁令救济,以及要求损害赔偿,而根据中华人民共和国的法律,我们无法保证这些措施是有效的。如需详细资料,请参阅第3项。关键资料3.D。与公司结构有关的风险因素。

71