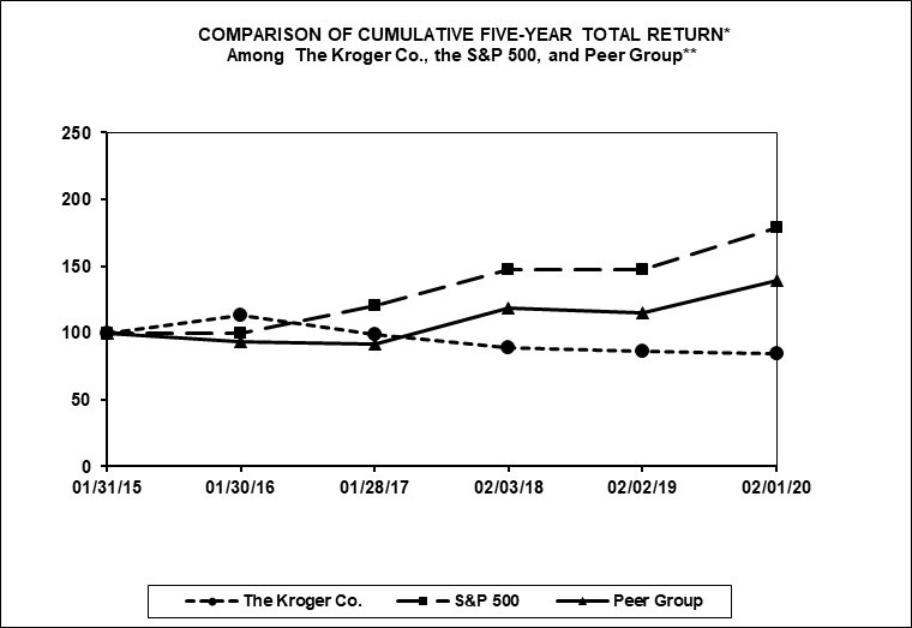

性能图表

以下是一张折线图,将基于普通股市场价格并假设股息再投资的我们普通股的五年累计股东总回报与标准普尔500指数成份股公司和由食品和制药公司组成的同行集团的累计总回报率进行比较。

基座 | 编入索引的报表 |

| |||||||||||

周期 | 岁月即将结束 |

| |||||||||||

公司名称/索引 |

| 2014 |

| 2015 |

| 2016 |

| 2017 |

| 2018 |

| 2019 |

|

克罗格公司。 |

| 100 |

| 113.63 |

| 98.98 |

| 88.69 |

| 86.45 |

| 84.67 | |

标准普尔500指数 |

| 100 |

| 99.33 |

| 120.06 |

| 147.48 |

| 147.40 |

| 179.17 | |

对等组 |

| 100 |

| 93.30 |

| 91.76 |

| 118.54 |

| 115.13 |

| 138.93 | |

克罗格的会计年度将在最接近1月31日的周六结束。

数据由标准普尔提供。

如果没有明确提及,前述绩效图表将不会被视为通过引用并入任何其他申请。

*美国道达尔假设2015年1月31日在克罗格公司(Kroger Co.)、标准普尔500指数(S&P500 Index)和同行集团(Peer Group)投资100美元,并对股息进行再投资。

**The Peer Group由Costco Wholesale Corp.,CVS Health Corporation,Etablistions Delhaize Freres et Cie Le Lion(“Groupe Delhaize”,在2016年7月22日与Koninklijke Ahold合并时包括在内),Koninklijke Ahold Delhaize NV(与Groupe Delhaize合并后从Koninklijke Ahold更名),Superval Inc.组成。(包括到2018年10月19日被联合天然食品公司收购),塔吉特公司,沃尔玛公司,沃尔格林靴子联盟公司。(前身为Walgreen Co.)、Whole Foods Market Inc.(包括到2017年8月28日,当时它被亚马逊公司收购。)

15