关于前瞻性声明的特别说明

本年报表格

10-K

包括前瞻性陈述,包括公司2020年的业务前景和市场份额增长的变化(或波动)预期。这些前瞻性的陈述主要基于我们目前对影响我们业务财务状况的未来事件和财务趋势的预期和预测。前瞻性声明不应被理解为对未来业绩或成果的保证,也不一定准确地表明可能实现这种业绩或成果的时间或时间。前瞻性陈述所依据的是在作出这些陈述时所掌握的信息和/或管理层当时对未来事件的真诚信念,并且会受到风险和不确定因素的影响,这些风险和不确定因素可能导致实际业绩或结果与前瞻性陈述所表达或建议的情况大不相同。可能造成这种差异的重要因素包括但不限于:| • | 商业房地产市场或一般经济的市场趋势; |

| • | 我们有能力吸引和留住合格的高级管理人员、经理和投资、销售和融资专业人员; |

| • | 竞争加剧对我们业务的影响; |

| • | 我们成功进入新市场或增加市场份额的能力; |

| • | 我们有能力成功地扩展我们的服务和业务,并管理任何这样的扩展; |

| • | 我们有能力留住现有客户,开发新客户; |

| • | 我们有能力跟上技术的变化; |

| • | 任何业务中断或技术故障以及对我们声誉的任何相关影响; |

| • | 影响本港业务的利率、税法、雇佣法例或其他政府规例的改变;及 |

| • | 本年报中“风险因素”项下包括的其他风险因素 10-K. |

此外,在本年度报告中,“相信”、“可能”、“将”、“估计”、“继续”、“预期”、“打算”、“预期”、“预测”、“潜力”、“应”以及与我们的公司、我们的业务和管理有关的类似表述,旨在确定前瞻性的陈述。鉴于这些风险和不确定因素,本年度报告所讨论的前瞻性事件和情况

10-K

可能不会发生,实际结果可能与前瞻性声明中预期或暗示的结果大相径庭。前瞻性陈述只在本年度报告的日期发表。

10-K.

你不应该过分依赖任何前瞻性的陈述。我们没有义务更新前瞻性报表以反映实际结果、假设的变化或影响前瞻性信息的其他因素的变化,但适用法律所要求的范围除外。如果我们更新一个或多个前瞻性语句,则不应推断我们将对这些或其他前瞻性语句进行额外更新。3

目录

第一部分

除非上下文另有要求,“Marcus&Millichap”、“Marcus&Millichap Real Estate Investment Services”、“MMREIS”、“MMI”、“we”、“the Company”、“us”和“we”等字样指的是Marcus&Millichap,Inc.,Marcus&Millichap Real Estate Investment Services,Inc.。以及其他合并的子公司。

项目1.业务

公司概况

马库斯公司(“MMI”)是一家全国领先的房地产服务公司,专门从事商业房地产投资销售、融资、研究和咨询服务。我们是全球领先的投资经纪公司。

$1-$10

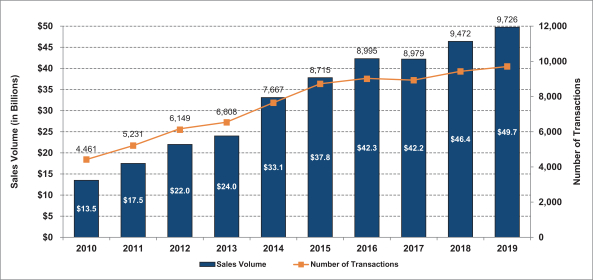

百万私人客户市场细分市场。这是最大和最活跃的市场细分市场,约占美国商业地产交易总额的84%以上,超过100万美元的市场在2019年。截至2019年12月31日,我们拥有2021名投资销售和融资专业人员,他们主要是以独家佣金为基础的独立承包商,在美国和加拿大的82个办事处为商业房地产的卖方和买家提供房地产投资经纪和融资服务。2019年,我们完成了9,726项销售、融资和其他交易,总销售额约为497亿美元。我们通过承销、营销、销售和为商业房地产融资的方式为客户提供服务,使卖方的价值最大化,为买方提供最大和最多样化的商业财产库存,并确保借款人从贷款人那里获得最具竞争力的融资。我们的业务模式基于以下几个关键属性:

| • | a 49年 通过专有库存和营销系统、政策和信息共享文化提供投资经纪和融资服务的历史纵深 投资经纪培训。这些服务由我们的销售团队在一个专注于客户服务和公司成长的专门管理团队的监督下执行; |

| • | 市场领先份额和品牌 $1-$10 100,000家私人客户市场细分市场,占美国商业地产交易总额的80%以上,超过100万美元; |

| • | 投资、销售和融资专业人员提供多种类型的独家客户代表; |

| • | 在美国和加拿大有一个广泛的地理平台,由信息共享和专有房地产营销技术提供动力; |

| • | 能够与我们的私人客户扩大规模,并通过我们的机构财产顾问(“IPA”)集团将私人资本与更大的资产联系起来; |

| • | 与我们的经纪销售团队整合在一起的融资团队,通过代表我们的客户访问范围广泛的贷款人,提供独立的抵押贷款经纪服务; |

| • | 有经验的管理团队监督我们的办公室,平均有11年的房地产投资经纪经验; |

| • | 我们的管理人员作为公司行政人员发挥支持和领导作用,不与投资销售专业人员竞争,也不参与投资销售专业人员的佣金; |

| • | 行业领先的研究和咨询服务,适合我们的客户的需要,并支持我们的投资,销售和融资专业人士。 |

4

目录

企业信息

我们于1971年作为独资企业成立,1976年8月26日在加利福尼亚注册为通用公司,更名为马库斯公司和米利查普公司。1978年8月,Marcus&Millichap房地产投资经纪公司于1985年9月,Marcus&Millichap房地产投资服务公司(“MMREIS”)于2007年2月。在我们的首次公开发行(IPO)完成之前,MMREIS是马库斯公司(MMC)的多数股权,所有MMREIS的优先股和普通股都由MMC及其子公司或MMREIS的高级人员和雇员持有。2013年6月,为筹备

分拆

在其房地产投资服务业务中,MMC成立了一家名为Marcus&Millichap Inc.或MMI的特拉华州控股公司。在我们的首次公开募股完成之前,MMREIS的股东将MMREIS的股份捐给了MMI,以换取MMI的普通股,MMREIS成为了mmi的全资子公司。2013年11月5日,MMI完成了IPO。我们的主要执行办公室位于23975派克索伦托,400卡拉巴斯套房,加利福尼亚州91302。我们在这个位置的电话号码是(818)

212-2250.

我们的网址是www.marcusMillichap.com。本年报的资料并非本年报的一部分,亦未纳入本年报内。10-K.

我们的服务

我们通过收取商业地产的销售佣金和融资费用,以及提供咨询和咨询服务来创造收入。房地产经纪佣金通常是根据房产的价值计算的,融资费用通常是根据贷款的规模计算的。在2019年,我们大约91%的收入来自房地产经纪佣金,8%来自融资费用,1%来自其他收入,包括咨询和咨询服务。

我们将商业地产划分为四个主要的市场部门,以价格为特征,以了解我们的收入从一个时期到另一个时期的趋势:

| • | 售价低于一百万元的物业; |

| • | 私人客户市场: |

| • | 中间市场: |

| • | 更大的交易市场: |

我们为客户提供一套物业、多套物业及大型投资组合。我们所服务的最大的投资者群体通常在

$1-$10

百万私人客户市场细分市场。为私人客户市场中的私人客户提供服务的投资、经纪和融资业务代表着我们业务的最大部分,这使我们与我们的竞争对手区别开来。在2019年,我们大约67%的佣金来自这个市场。与其他市场细分相比,由于投资者的类型,这部分市场的资产流失率较高。私人客户往往有购买、出售和(或)再融资财产的动机,这不仅是出于商业原因,而且也是由于个人情况,如死亡、离婚、合伙关系结构的变化以及其他个人或财务情况。因此,与其他大型投资者相比,私人客户投资者对宏观经济趋势的影响较小,使得私人客户市场在长期内的波动性要小于其他市场板块。因此,我们的商业模式使我们有别于我们的国家竞争对手,它们可能主要集中于波动较大的交易和中间市场,或其他商业活动,如租赁或物业管理,也不同于缺乏广泛的国家平台的本地和区域竞争对手。地理位置

我们于1971年在美国西部成立,并通过实施我们的增长战略,以人口、就业为基础的市场为目标,继续扩大我们在北美的存在,

5

目录

商业房地产销售水平,库存和有竞争力的景观机会,我们相信市场将受益于我们的商业模式。我们已经在美国的34个州和加拿大的4个省设立了办事处。2018年和2019年,我们完成了收购,扩大了我们在中西部和加拿大房地产经纪市场的业务。2018年,我们还在融资服务中增加了商业抵押贷款服务。

下面是一张地图,反映了截至2019年12月31日我们82个办事处的地理位置。

商业房地产投资经纪

我们的主要业务和收入来源是代表商业物业业主作为他们出售物业的独家投资经纪。我们的投资销售专业人员也代表买家满足他们的投资房地产收购需求。房地产投资经纪业务的佣金约占2019年我们收入的91%。销售是通过与业主保持关系,在其投资或“持有”期间向其提供市场信息和趋势,并在他们决定出售、购买更多财产或将其财产兑换为另一物业时被选为其代表。我们在出售每一处房产时收取佣金,按销售价格的百分比计算。这些佣金百分比通常与销售价格成反比,因此在较小的交易中通常更高。

我们承销,价值,地位和市场财产,以达到最大和最合格的买家池。我们为我们的客户提供行业最大的投资销售专业团队,他们以我们的专有系统mnet为动力的文化和信息共享政策运作,使实时买方与卖方匹配。我们采用积极主动的营销活动,充分利用我们整个销售队伍的投资者关系、直接营销和一套专有产品。

基于Web的

将每个资产与正确的买方池连接起来的工具。我们努力通过产生对每一项财产的高需求来最大限度地提高卖方的价值。我们的方法6

目录