比较股票绩效

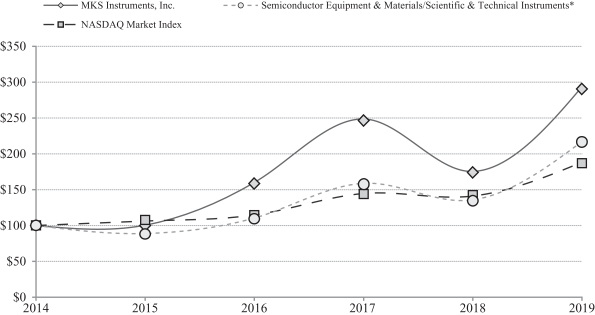

下图比较了2014年12月31日投资100美元的累计股东总回报率(假设股息再投资),并在截至12月31日、2015年、2016年、2017年、2018年和2019年的每个财政年度的最后一个交易日绘制了MKS普通股的累计股东总回报率(假设股息再投资);一个同行集团指数,该指数代表由Zack Investment Research公司发布的晨星半导体工业集团指数和晨星科技仪器工业集团指数组成的所有公司的组合,这些指数的权重相等;纳斯达克市场指数(Nasdaq Market Index)。下图中的股票价格表现并不一定代表未来的价格表现。我们的普通股在纳斯达克全球选择市场上市,股票代号为MKSI。

性能图

| 2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

||||||||||||||||||||

| MKS仪器公司 |

$ | 100.00 |

$ | 100.24 |

$ | 168.06 |

$ | 269.74 |

$ | 185.96 |

$ | 319.70 |

|||||||||||||

| 纳斯达克市场指数 |

$ | 100.00 |

$ | 106.96 |

$ | 116.45 |

$ | 150.96 |

$ | 146.67 |

$ | 200.49 |

|||||||||||||

| 晨星半导体设备& 材料/科学和技术仪器 * |

$ | 100.00 |

$ | 87.08 |

$ | 111.78 |

$ | 167.05 |

$ | 140.53 |

$ | 233.18 |

|||||||||||||

* |

半导体设备与材料指标与科技仪器指数加权均衡化。 |

35