公司的运营受到某些操作风险的影响,这些风险可能导致意外的成本或产品召回,从而损害公司的业务。

本公司的业务受到所有啤酒厂面临的某些危险和责任风险的影响,例如细菌或其他外部制剂可能对成分或产品造成污染,这些细菌或外部制剂可能被错误地或意外地引入产品或包装,或包装和处理有缺陷。这类事件可能会造成糟糕的啤酒、硬质啤酒或硬苹果酒,或对消费者构成健康风险,或对包装的完整性和安全性构成风险。这些可能会给公司带来意想不到的成本,如果产品召回成本高昂,可能会严重损害公司的产品质量声誉,以及产品责任索赔。

该公司依赖于复杂的信息系统

该公司依靠信息技术能够高效运作,与客户和供应商建立联系,并保持财务和会计报告的准确性,以确保遵守所有适用的法律。如果公司不分配和有效管理建立和维持适当技术基础设施所需的资源,公司可能会受到交易错误、处理效率低下、客户损失、业务中断或因安全漏洞而知识产权遭受损失或损害的影响。该公司认识到,世界各地的许多组织都经历了网络攻击和其他黑客活动的增加。公司有专门的内部和外部资源来审查和处理这些威胁。然而,与所有大型信息技术系统一样,该公司的系统可能被外部各方渗透,目的是获取机密或专有信息,腐蚀信息,扰乱业务流程,或从事未经授权使用战略信息。这种未经授权的访问可能会扰乱业务运作,并可能导致资产或收入的损失、补救费用或对公司声誉的损害,以及第三方对公司提起的诉讼,这些第三方受到未经授权的访问的不利影响。这些事件可能对公司的业务和财务结果产生重大不利影响。该公司还依赖第三方提供软件、软件和数据托管以及电信和联网,并依赖这些第三方提供这些复杂服务的质量和完整性。第三方供应商的失败可能对公司的经营能力产生重大不利影响。

能源成本的增加可能会损害公司的财务业绩。

在过去的五年中,该公司经历了直接和间接能源成本的显著变化,能源成本可能会发生不可预测的变化。能源费用增加将导致运输、货运和其他业务费用增加,包括原料和用品费用的增加。该公司未来的运营费用和利润率可能取决于其管理这种成本增长的影响的能力。如果能源成本增加,就不能保证这些成本可以通过价格上涨而得到充分转嫁。

税务、环境及其他规例的改变、政府的关闭或不遵守现行的发牌、贸易或其他规例,可能会对公司的财务状况造成重大的不良影响。

该公司的业务受到联邦、州和地方法律和法规的高度管制,涉及的事项包括许可证要求、贸易和定价做法、标签、广告、促销和营销做法、与经销商的关系、经营活动对环境的影响以及其他事项。这些法律和条例经常受到重新评估、各种解释和政治辩论以及负责其执行的政府监管机构的调查。此外,联邦或州政府的任何拖延

23

目录

联邦或州政府关闭所需的批准,类似于2019年1月联邦政府的关闭,可能会阻止新品牌或创新产品准时或完全进入市场。不遵守公司经营所依据的现行法律和条例,或对这些法律和条例作出任何修改,或不为公司的经营和结果缴纳税款或其他费用,可能导致公司执照、许可证或批准的丧失、撤销或暂停,并可能对公司的业务、财务状况和经营结果产生重大不利影响。联邦税率和其他税率的变化可能会对公司的财务业绩产生重大影响。

不能保证公司不会面临可能损害公司业务的诉讼。

虽然该公司过去不时参与重大诉讼,但它目前不是任何未决或威胁诉讼的当事方,预计诉讼结果将对其财务状况或经营结果产生重大不利影响。一般说来,虽然公司相信它按照法律、法规和行业指南适当地开展业务,但无论是否有功,都可以对公司提出可能对公司业绩产生不利影响的索赔。看见下面。

项目3-法律程序

B级股东对公司有重大控制权

公司一级普通股无权享有任何表决权,但有权(1)批准某些合并、章程修正案和

附例

修订及(2)选出公司少数董事。虽然这不是一项权利问题,但A级股东也有机会就行政补偿问题进行咨询表决。因此,公司多数董事的选举以及所有其他需要股东批准的事项,目前由公司创始人兼董事长C·詹姆斯·科赫决定,他拥有公司B级普通股流通股100%的表决权。因此,科赫先生能够对所有需要股东批准的事项施加重大影响,包括董事会的组成、基于股权和其他高管薪酬的批准以及其他重要的公司和治理事项,例如批准公司独立注册公共会计师事务所。这可能会拖延或阻止公司控制权的改变,使大多数实质性交易在没有科赫先生的支持下难以或不可能完成。虽然科赫先生目前是公司B级普通股的100%持有者,但没有任何因素阻止科赫先生或他的继承人将B类普通股的部分或全部股份转让给其他人。公司的经营业绩和现金流可能会受到不利的经济、金融和社会市场状况的不利影响。

金融市场和经济状况的波动和不确定性可能以多种方式直接或间接地影响公司的业绩和经营结果,包括:(A)能源和农产品的价格上涨可能比目前估计的要快,包括货币波动造成的增长;(B)公司的主要供应商可能无法满足其资本要求,造成公司原材料和包装材料供应中断;(C)公司的信贷风险可能增加;(D)货币波动对以外币付款的分销商欠公司的数额的影响;(E)公司的信贷设施或其部分可能在公司需要满足关键需要时无法使用;(F)啤酒的总体消费量可能下降;或(G)公司产品的饮用者可能改变其购买偏好和频率,从而可能导致销售下降。

第1B项 |

未解决的工作人员意见 |

该公司没有收到证券交易委员会(“SEC”)工作人员对公司定期或当前报告的任何书面评论,该报告(1)公司认为是实质性的,

24

目录

(2)在公司2019年财政年度结束前不少于180天发出了转帐,(3)仍未解决。

第2项 |

特性 |

该公司在马萨诸塞州波士顿拥有大约54,200平方英尺的租赁空间,其主要公司办事处的任期将于2031年届满。

该公司在宾夕法尼亚州Breinigsville拥有大约76英亩的土地,由公司位于宾夕法尼亚州的两块土地组成。该房产上的建筑物约有100万平方英尺的啤酒厂和仓库空间。

该公司在特拉华州米尔顿拥有大约57英亩的土地,包括公司米尔顿啤酒厂所在的两块土地。该地产上的建筑物约有240,000平方英尺的啤酒厂和仓库空间。

该公司在俄亥俄州辛辛那提拥有大约10英亩的土地,该公司的辛辛那提啤酒厂就在此上,并租赁辛辛那提市的土地,该城市紧邻其财产,并可选择购买。该房产上的建筑物约有128,500平方英尺的啤酒厂和仓库空间。

该公司在纽约瓦尔登拥有大约62英亩的土地,包括一个苹果园和一些建筑物,包括一个小型的苹果和旅游中心。这个酒店的小雪地和旅游中心大约有15,000平方英尺的空间。

该公司在特拉华州莱维斯拥有大约1英亩的土地,该公司的狗鱼头旅馆就坐落在这里。该地产上的建筑物约有8,400平方英尺的空间。

该公司租赁了大约43,000平方英尺的面积在波士顿,马萨诸塞州,在那里它有一个塞缪尔亚当斯品牌水龙头房和旅游中心。这一设施目前的租赁期限将于2029年到期,但可选择将该设施的租期再延长15年,以五年递增。

该公司租赁了大约48,650平方英尺的空间在洛杉矶,加利福尼亚州,在那里它有一个天使城品牌水龙头房,小型啤酒厂和旅游中心。该设施目前的租赁期限将于2021年到期。

该公司租赁了大约11,365平方英尺的空间,在迈阿密,佛罗里达州,在那里它有一个混凝土海滩品牌水龙头房,小型啤酒厂和旅游中心。该设施目前的租赁期限将于2023年到期。

该公司在马萨诸塞州波士顿租赁了大约9,000平方英尺的空间,并在此基础上保留了塞缪尔·亚当斯品牌的水龙头房和小型啤酒厂。这一设施目前的租赁期限将于2028年到期,但它有两种选择,可将这一期限再延长5年。

该公司在俄亥俄州辛辛那提租赁了大约8,900平方英尺的空间,并在其上保留了塞缪尔·亚当斯品牌的水龙头房和小型啤酒厂。该设施目前的租赁期限将于2028年到期。

该公司在纽约布鲁克林的MCU公园的零售部分租赁了大约7100平方英尺的空间,在那里它拥有一个Coney岛品牌水龙头房和一个小型啤酒厂。这一设施目前的租赁期限将于2020年到期,尽管它可以选择将这一期限再延长5年。

25

目录

该公司租赁了约4,490平方英尺的空间,在该空间上,它维持狗鱼头酿造和饮食,一个水龙头间小型啤酒厂和切萨皮克&缅因州餐厅。该设施目前的租赁期限将于2029年到期。

该公司还租赁了一个小办事处在伯灵顿,佛蒙特州和蒙特利尔,魁北克。

该公司认为,其设施足以满足其目前的需要,适当的额外空间将提供商业上可接受的条件,视需要。

第3项 |

法律程序 |

该公司目前不是任何未决或威胁诉讼的当事方,预计诉讼结果将对其财务状况或经营结果产生重大不利影响。

第4项 |

矿山安全披露 |

不适用

第二部分。

第5项 |

注册人普通股市场、股东相关事项及证券发行人购买 |

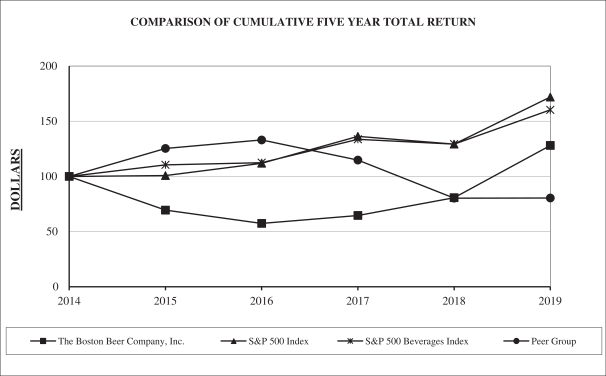

下图显示了2015年1月1日对该公司每只股票(“波士顿啤酒公司”)、标准普尔500指数(“标准普尔500指数”)、标准普尔500指数(S&P 500 Index)、标准普尔500饮料指数(S&P 500 Index)每只股票的投资价值。

不含酒精

饮料(“S&P 500饮料指数”)和一个定制的同行集团,由Molson Coors饮料公司和Craft Brewers Alliance公司组成,这两家剩余的美国上市酿造公司(“Peer Group”)将在截至2019年12月28日的5年内上市。股东总收益

(包括股息再投资)

| 年收益率 年终 |

||||||||||||||||||||

| 公司名称/索引 |

12/26/15 |

12/31/16 |

12/30/17 |

12/29/18 |

12/28/19 |

|||||||||||||||

| 波士顿啤酒公司 |

-30.55 |

-17.31 |

12.51 |

24.97 |

58.59 |

|||||||||||||||

| 标准普尔500指数 |

0.77 |

11.07 |

21.83 |

-5.20 |

32.97 |

|||||||||||||||

| 标准普尔500饮料指数 |

10.52 |

1.77 |

18.84 |

-3.29 |

23.99 |

|||||||||||||||

| 同侪组 |

25.35 |

6.10 |

-13.68 |

-30.08 |

0.20 |

|||||||||||||||

| 索引回报 年终 |

||||||||||||||||||||||||

| 公司名称/索引 |

底座 期间 12/27/14 |

12/26/15 |

12/31/16 |

12/30/17 |

12/29/18 |

12/28/19 |

||||||||||||||||||

| 波士顿啤酒公司 |

100 |

69.45 |

57.43 |

64.62 |

80.75 |

128.07 |

||||||||||||||||||

| 标准普尔500指数 |

100 |

100.77 |

111.92 |

136.35 |

129.26 |

171.88 |

||||||||||||||||||

| 标准普尔500饮料指数 |

100 |

110.52 |

112.48 |

133.67 |

129.27 |

160.29 |

||||||||||||||||||

| 同侪组 |

100 |

125.35 |

133.00 |

114.81 |

80.27 |

80.43 |

||||||||||||||||||

26

目录

同行集团公司

手工酿造联盟公司

莫尔森库尔酿酒公司

公司的A级普通股在纽约证券交易所上市,代号为SAM。

截至2020年2月14日,共有8,477人持有该公司A级普通股的记录。被记录的股东人数中不包括以“被指定人”或“街道”名义持有股份的股东。根据纽约证券交易所-综合交易报告系统的报告,截至2020年2月14日,该公司一级普通股的收盘价为408.91美元。

类普通股

截至2019年12月28日,该公司拥有22,700,000股A类普通股,票面价值为.01美元,其中9,470,397股已发行并已发行,其中包括有交易限制的99,871股。A类普通股除(1)法律规定的,(2)A类董事的选举,和(3)A类普通股持有人的批准外,无表决权,(A)其他证券的进一步授权或发行,这些证券的权利高于A类普通股,(B)修改公司组织章程中规定的A类或B类普通股的权利或条款,(C)公司组织章程的某些其他修正,(D)与其他实体合并或收购某些合并或合并,以及(E)出售或处置公司资产的任何重要部分。

B类普通股

截至2019年12月28日,该公司拥有420万股B类普通股,票面价值为0.01美元,其中发行和发行的股票有2672983股。B级普通股已满

27

目录