美国

证券交易委员会

华盛顿特区20549

形式10-K

依据1934年证券交易所ACT第13或15(D)条提交的年报 | |

截至财政年度(一九二零九年十二月三十一日)

或

依据1934年证券交易所ACT第13或15(D)条提交的过渡报告 | |

从_

委员会档案编号1-44

(其章程所指明的注册人的确切姓名)

(州或其他司法管辖区成立为法团或组织) | (I.R.S.雇主识别号) | ||

(主要行政办公室地址) | (邮政编码) | ||

(312 ) 634-8100

(登记人的电话号码,包括区号)

根据该法第12(B)条登记的证券:

每一班的职称 | 交易符号 | 注册的每个交易所的名称 |

根据该法第12(G)条登记的证券:商业、商业、金融等领域

按照“证券法”第405条的定义,通过检查标记表明注册人是否是知名的经验丰富的发行人。是 x

不¨

如果注册人不需要根据该法第13条或第15(D)条提交报告,请用复选标记表示。¨ 不 x

用检查标记标明登记人(1)是否提交了1934年“证券交易法”第13条或第15(D)条要求在过去12个月内提交的所有报告(或登记人被要求提交此类报告的较短期限),(2)在过去90天中一直受到这类申报要求的限制。是 x电话号码¨

1

通过检查标记说明注册人是否以电子方式提交了条例S-T(本章第232.405节)规则第四零五条规定提交的每一份交互数据文件(或要求注册人提交此类文件的期限较短)。是 x电话号码¨

请勾选登记人是大型加速申报人、加速申报人、非加速申报人、较小报告公司或新兴成长型公司。见“交易所法”规则12b-2中“大型加速申报公司”、“加速申报公司”、“较小报告公司”和“新兴增长公司”的定义。

非加速滤波☐ 小型报告公司☐

新兴成长型公司☐

如果是新兴成长型公司,请用支票标记表明注册人是否选择不使用延长的过渡期来遵守“外汇法”第13(A)条规定的任何新的或经修订的财务会计准则。☐

用复选标记表明注册人是否为空壳公司(如“交易法”第12b-2条所定义)。☐ 电话号码☒

说明由非附属公司持有的有表决权和无表决权普通股的总市场价值,按上次出售普通股的价格或注册人最近完成的第二财政季度最后一个营业日的平均出价和此类普通股的要价计算。

普通股,没有票面价值-$22.7 十亿

(根据纽约证券交易所报告的普通股收盘价)

截至2019年6月28日)

注明注册人每一类别普通股的流通股数目,截至最新可行日期。

普通股,没有票面价值-557,887,494 股份

(2020年2月14日)

以参考方式合并的文件

股东年会委托书的部分内容2020年5月7日,以提述方式纳入本表格第III部10-K。

安全港声明

本表格10-K载有1995年“私人证券诉讼改革法”所指的前瞻性资料,该等资料须受某些风险及不确定因素所规限,而某些风险及不确定因素可能导致实际结果与预期、表达或暗示的前瞻性资料大不相同。可能导致或促成上述差异的风险及不确定因素,包括但不限于本表格10-K所载第1A项“风险因素”所述的风险及不确定因素,而本表格第10-Q表格的季刊报告可能会更新该等风险及不确定因素。在适用法律允许的范围内,公司不承担因新信息或未来事件而更新任何前瞻性报表的义务。

2

目录

项目编号 | 描述 | 页数. | |

第一部分 | |||

1. | 商业 | 4 | |

1A. | 危险因素 | 9 | |

1B. | 未解决的工作人员意见 | 15 | |

2. | 特性 | 15 | |

3. | 法律程序 | 21 | |

4. | 矿山安全披露 | 21 | |

第二部分 | |||

5. | 注册人普通股市场、相关股东事务和发行人购买权益证券 | 22 | |

6. | 选定财务数据 | 24 | |

7. | 管理层对财务状况及经营成果的探讨与分析 | 26 | |

7A. | 市场风险的定量和定性披露 | 47 | |

8. | 财务报表和补充数据 | 50 | |

9. | 会计与财务披露的变化及与会计人员的分歧 | 115 | |

9A. | 管制和程序 | 115 | |

9B. | 其他资料 | 115 | |

第III部 | |||

10. | 董事、执行干事和公司治理 | 116 | |

11. | 行政薪酬 | 118 | |

12. | 某些受益所有人的担保所有权和管理及相关股东事项 | 118 | |

13. | 某些关系和相关交易,以及董事独立性 | 118 | |

14. | 主要会计费用及服务 | 118 | |

第IV部 | |||

15. | 证物及财务报表附表 | 119 | |

16. | 表格10-K摘要 | 122 | |

签名 | 123 | ||

3

第一部分

项目1. | 商业 |

公司概况

阿彻-丹尼尔斯-米德兰公司(该公司或ADM)开启了大自然的力量,为全世界提供营养。ADM是人类和动物营养领域的全球领先企业,也是世界一流的农业起源和加工公司之一。该公司的广度、深度、洞察力、设施和后勤专门知识使其能够满足食品、饮料、健康和健康等方面的需求。从创意的种子到解决方案的结果,ADM丰富了全世界的生活质量。

ADM于1923年在特拉华州成立,是丹尼尔斯亚麻种子公司的继承者,成立于1902年。今天,它是世界上人类和动物营养成分的主要生产商之一,也是由大自然生产的其他产品的主要生产商之一。本公司与客户合作,将各种各样的天然产品--包括蛋白质、香料、颜色、面粉、纤维等--整合到独特的创新解决方案中,以满足消费者的需求。此外,adm还为其他用途,如替代石油塑料提供了一系列深层次的植物产品。

为了满足消费者的需求,ADM有着广阔的起源、运输和生产足迹。该公司经营着一个广泛的全球谷物提升机和运输网络,以采购、储存、清洁和运输农业原料,如油籽、玉米、小麦、米洛、燕麦和大麦,以及从这些投入中获得的产品。ADM的生产设施遍布全球,生产各种各样的产品、原料和解决方案。此外,ADM还对合资企业进行了大量投资,旨在扩大或加强其产品的市场,或提供其他好处,包括但不限于地理或生产线扩张。

段描述

从2019年7月1日起,该公司改变了其部门报告,以反映联合Ag服务和油籽部门的创建。以前的发源业务和油籽业务合并为一个合并的银服务和油籽部门,使公司能够更好地应对市场变化,将供应和价值链与风险管理结合起来,同时为日常业务提供重要的简化和效率。作为公司精简管理结构努力的一部分,合并部分由前油料业务总裁领导,并将其职责扩大到Ag服务和油籽公司总裁。

公司的业务被组织、管理和分成三个可报告的业务部门:AG服务和油籽、碳水化合物解决方案和营养。这些部门中的每一个都是根据所提供的产品和服务的性质来组织的。公司剩余的业务不属于适用的会计准则所界定的可报告的业务部门,并被归类为其他业务部门。关于公司可报告业务部门的附属财务信息载于本报告第8项“财务报表和补充数据”(第8项)中的“合并财务报表说明”注17。

4

项目1. | 业务(续) |

AG服务和油籽

农业服务和油籽部门包括与农业原材料的来源、销售、运输和储存有关的全球活动,以及大豆和软种子(棉籽、向日葵籽、油菜、菜籽和亚麻籽)等油籽的粉碎和进一步加工,以制成植物油和蛋白质膳食。该部门生产和销售的油籽产品包括食品、饲料、能源和工业客户的配料。部分破碎活动生产的粗植物油按“原样”出售,或通过精炼、混合、漂白和除臭加工成色拉油进一步加工。色拉油出售“原样”,或通过氢化和/或酯交换制人造黄油、缩短油和其他食品进一步加工。部分精制油用于生产生物柴油和乙醇,或出售给其他制造商,用于化学品、油漆和其他工业产品。油籽蛋白膳食主要出售给第三方,作为商业牲畜和家禽饲料的原料。银服务和油籽部门也是一个主要的供应商花生,树坚果和花生衍生成分,无论是在美国和出口市场。在北美,棉花纤维素浆被制造并销往化学、纸张和其他工业市场。Ag服务和油籽部门的粮食采购、装卸和运输网络(包括驳船、远洋轮船、卡车、铁路和集装箱货运服务)为公司的客户和农业加工业务提供可靠和高效的服务。银服务和油籽部门还包括农产品和饲料产品的进口、出口和全球分销,以及结构性贸易融资活动。2019年2月, 该公司购买了英维沃集团在英国的G铅ell农业有限公司合资企业的其余50%的股权。

公司有32.2%对Pacificor的兴趣(原Kalama出口公司)。Pacificor在华盛顿州卡拉马拥有并经营一部谷物出口电梯,在俄勒冈州波特兰拥有一部谷物出口电梯。

公司有24.8%在新加坡上市公司Wilmar International Limited(Wilmar)的股权。Wilmar是一家全球领先的农业综合企业集团,总部设在亚洲,从事油棕种植、油籽粉碎、食用油提炼、包装油和食品、糖加工和精炼、特种脂肪、油酸化学品、生物柴油和化肥制造以及谷物加工等业务。

公司有50%对Stratas食品有限责任公司的兴趣,这是ADM和ACH木星的合资公司,LLC是英国联合食品公司的子公司,在北美采购、包装和销售食用油。

公司有50%在英国购买、包装和销售食用油的合资公司ADM和王子有限公司。该公司还与波兰王子有限公司成立了一家合资企业,在波兰、捷克共和国、斯洛伐克、匈牙利和奥地利采购、包装和销售食用油。

公司有37.5%奥莱尼克斯公司(Olenex Sarl,Olenex)是ADM和Wilmar的一家合资公司,它生产并向全球客户销售各种食用油和脂肪。此外,Olenex公司在捷克共和国、德国、荷兰、波兰和英国的工厂销售精炼油和脂肪。

公司有50%该公司是ADM和嘉吉(Cargill)的合资公司,为埃及的客户提供豆粕和豆油。

本公司是Wilmar、Stratas Foods LLC、Edible Oils Limited、大豆和Olenex的主要原材料供应商。

5

项目1. | 业务(续) |

碳水化合物溶液

碳水化合物解决方案部门从事玉米和小麦湿磨和干磨等活动。碳水化合物解决方案部门将玉米和小麦转化为食品和饮料行业使用的产品和配料,包括甜味剂、玉米和小麦淀粉、糖浆、葡萄糖、小麦面粉和葡萄糖。葡萄糖和淀粉被碳水化合物溶液部门用作其生物制品生产的原料。通过葡萄糖发酵,碳水化合物溶液部分生产酒精和其他食品和动物饲料成分。乙醇是由本公司生产的工业用乙醇或饮料级。乙醇,在汽油中,增加辛烷值,并用作扩展剂和氧合物。玉米面筋饲料和膳食,以及酒糟,都是作为动物饲料原料生产的。玉米胚芽是湿磨过程的副产品,被进一步加工成植物油和蛋白质粉。其他碳水化合物解决方案产品包括柠檬酸,用于各种食品和工业产品。

亨格拉纳有限公司,其中ADM拥有一个50%在匈牙利经营一家湿玉米加工厂。

其中ADM有一个50%在墨西哥经营一家湿玉米加工厂。

红星酵母公司,这是一家合资公司,ADM有40%在美国和加拿大生产和销售新鲜和干酵母。

阿斯顿市食品和食品配料公司,ADM拥有50%兴趣,是一家以俄罗斯为基地的甜味剂和淀粉业务。

营养

营养部门为顾客提供食品、饮料、健康和健康等方面的需求。该部门从事从自然界生产、销售和销售各种各样的产品,包括基于植物的蛋白质、天然风味成分、风味系统、天然色素、乳化剂、可溶性纤维、多元醇、水胶体、天然保健和营养产品,包括益生菌、益生素、酶和植物提取物,以及其他特种食品和饲料成分。营养部分包括与可食用豆类的采购、加工和分销有关的活动。营养部分还包括与加工和分发配方饲料、动物健康和营养产品以及制造合同和私人标签宠物食品和食品有关的活动。在2019年,ADM完成了收购neovia,一家总部位于法国的全球增值动物营养解决方案供应商,在25个国家拥有72个生产设施和业务;佛罗里达州化学公司(Fcc)是世界上最大的柑橘油和成分生产商之一;齐格勒集团(齐格勒集团)是欧洲领先的天然柑橘味成分供应商。在2020年1月,ADM收购了Yerbalatina植物活性物质(Yerbalatina),这是一家以天然植物为基础的提取物和成分制造商。

其他

其他包括公司的剩余业务如下所述。

ADM Investor Services,Inc.是该公司的全资子公司,是注册期货委员会商人,是美国所有主要商品交易所的结算成员。ADM投资者服务国际有限公司是欧洲几家衍生品和商品交易所及结算所ADMIS新加坡PTE的成员。新加坡交易所结算会员有限公司和ADMIS香港有限公司是ADM的全资子公司,在欧洲和亚洲提供经纪服务。

保险活动包括农业保险公司及其附属公司。农业保险公司是ADM的全资子公司,为公司的某些财产、伤亡、海事、信贷和其他杂项风险提供保险。农业也参与了某些第三方再保险安排.ADM作物风险服务公司是一家全资子公司,致力于向农民销售和服务农作物保险单。2017年5月1日,该公司被出售给全球保险和再保险公司集团Validus Holdings。

企业

2019年12月,该公司出售了43.7%对Compagnie Induleel et Financiere des Producduits Amylaces SA(卢森堡)和子公司(CIP)的兴趣,这是一家合资企业,目标是投资于食品、饲料配料和生物制品业务。

6

项目1. | 业务(续) |

分配方法

该公司的产品主要从加工厂或储存设施批量分配到客户设施,公司开发了全面的运输能力,能够有效地将商品和加工产品运送到世界任何地方。该公司拥有或租赁大量的卡车、拖车、铁路罐车和料斗车、内河驳船、拖船和远洋轮船,用于将公司的产品运输给客户。

按产品分列的收入集中

下列产品占下列期间收入的10%或10%以上:

占收入的百分比 | |||||

截至12月31日的年度 | |||||

2019 | 2018 | 2017 | |||

黄豆 | 16% | 16% | 17% | ||

豆粕 | 13% | 14% | 13% | ||

玉米 | 12% | 12% | 10% | ||

新产品现状

该公司通过开发新产品,继续扩大其业务的规模和全球范围。通过提供天然风味和配料产品,该公司不断进行的收购,特别是营养部门的收购,扩大了该公司挖掘自然潜力和满足客户不断变化和扩大的营养需求的能力。公司预计任何个别的新产品不会对公司2020年的收入产生重大影响。

原材料的来源和可得性

该公司的大部分原材料是农产品,此外,公司还采购特定的水果、蔬菜和坚果,用于提炼香料和颜色。在任何一年里,这些商品的供应和价格都会受到气候条件、种植、政府计划和政策、竞争、全球需求变化、生活水平的变化以及类似和有竞争力作物的全球生产等因素的影响。该公司的原材料主要由北美、南美、欧洲、中东和非洲(EMEA)、亚洲和澳大利亚的数千名种植者、谷物电梯和批发商购买,主要依据短期(不到一年)协议或现场协议。或者商人作为原材料的来源。

商标、品牌、规则和其他知识产权

本公司拥有商标、品牌、配方和包括专利在内的其他知识产权,净账面价值为9.48亿美元截至2019年12月31日。本公司不认为其业务的任何部分依赖于任何单一或一组商标、品牌、配方或其他知识产权。

季节性、营运资金需求和重要客户

由于该公司在全球农业综合企业市场上广泛多样化,其产品和服务的全球加工总量以及销售和分销没有实质性的季节性波动,公司主要原料:油籽、玉米、小麦和其他谷物的生长周期、采购和运输具有一定的季节性。

7

项目1. | 业务(续) |

农产品价格可能波动很大,变化很快,直接影响到公司的营运资金需求。因为该公司在北半球,主要是北美和欧洲,相对于南半球,主要是南美洲,拥有较高的业务份额,库存水平通常在北半球秋季收获后达到峰值,而在北半球夏季则普遍较低。周转资本需求历来与库存水平成正比。该公司业务的任何物质部分都不依赖于单个客户或极少数客户。该公司与世界上某些国家的农民有季节性的财务安排。通常,这些融资安排的进展发生在种植季节,在收获时得到偿还。

竞争

该公司在其主要以价格、汇率、质量、全球供应和替代产品为基础的市场上有着重大的竞争,其中一些产品是由不同于公司使用的原材料制成的,鉴于其许多业务的商品基础性质,该公司持续致力于通过技术改进、生产率提高和定期评估公司资产组合来管理单位成本和提高效率。

研究与开发

研究和开发费用2019年12月31日扣除政府赠款偿还款后1.54亿美元.

该公司在世界各地的实验室和技术创新中心提高了其与全球客户互动的能力,不仅提供风味,而且还支持销售其他食品配料。2014年10月收购了野生香料,使从事研究和开发的科学家和技术人员的人数增加了一倍。自那时以来,增加了更多的实验室,包括在科罗拉多州柯林斯堡和意大利贝尔加莫的食品和饮料应用实验室,以及在中国的迪凯特、伊利诺伊州和上海的扩大实验室。

该公司于2017年2月扩大了其人类健康和营养组合,收购了Biopolis SL(Biopolis)的控股权,后者是益生菌和基因组服务的领先供应商。Biopolis为公司的客户及其内部使用提供基因组测序能力。生物专利还有很高的生物功能测试能力,可以用来发现新的益生菌和营养物质。2018年1月,该公司与VLAND生物技术公司宣布了一项联合开发协议,开发动物饲料用酶并将其商业化。2018年4月,该公司在加利福尼亚州戴维斯开设了其新的酶开发实验室,以推进饲料酶以及供内部使用的酶的研究和开发。2018年8月,该公司收购益生菌国际有限公司,进一步扩大其益生菌业务。随着2019年初对Neovia的收购,ADM在全球范围内进一步扩大了其在动物营养方面的研发能力。2019年12月,该公司在伊利诺斯州迪凯特开设了一个新的动物营养技术中心,以进一步扩大其动物营养能力,以支持客户在北美宠物和水产食品生产方面的创新。

ADM风险投资公司于2016年推出,继续从其业务部门中选择高潜力的新产品开发项目。第一个内部风险投资项目,一种新的甜味剂,已经完全商业化,并正在美国出售我们的碳水化合物解决方案小组。通过收购neovia,adm Ventures进一步扩大了对前景看好的早期初创公司的股权投资,从3家扩大到6家,并正在考虑其他几家该公司可能选择投资的公司。

该公司继续投资于研究,以开发广泛的可持续材料,目的是生产关键的中间材料,作为生产各种可持续包装产品的平台。转化技术包括利用发酵和催化方面的专门知识。该公司目前的投资组合包括处于早期开发阶段的产品和接近于试验性工厂示范的产品。该公司与杜邦公司合作开发可持续包装解决方案并改善阻隔性能的项目已进展到2018年4月启用的试产工厂。该工厂为客户提供样品,并为一家大型工厂提供工程数据.2019年,该公司宣布与LG化学有限公司成立一家合资企业,利用该公司的玉米加工原料开发生物丙烯酸。丙烯酸是制造用于包括尿布在内的一系列卫生产品的高吸水性聚合物的关键元素。

8

项目1. | 业务(续) |

环境合规

在本年度终了的年度内2019年12月31日,公司花了4 800万美元具体改善污染控制的设备、设施和程序,并符合各环境机构的要求。

遵守与环境保护有关的适用法律或条例对公司的收入和竞争地位没有重大影响。

该公司已经实施或正在实施碳定价计划或法规,以减少温室气体排放,其中包括但不限于美国、加拿大、墨西哥、欧盟及其成员国和中国。该公司的业务设在具有有效和适用的碳定价和管理方案的国家,目前履行其在这方面的义务,对公司的收益和竞争地位没有重大影响。该公司的业务在未来可能会受到更多的全球、区域、国家和地方监管、温室气体排放定价或其他气候变化立法、法规或协议的影响。目前很难估计通过任何其他立法、条例或协定的可能性,或预测可能产生的影响。新债务的潜在后果可能包括增加能源、运输、原材料和行政费用,并可能要求公司对其设施和设备进行额外投资。

雇员人数

该公司的全职雇员人数约为38,100在…2019年12月31日和31,600在…2018年12月31日.全时雇员人数的净增加主要是与收购净额有关的提前退休和重组倡议。

可得信息

该公司的网站是http://www.adm.com.公司关于表10-K的年度报告;关于表10-Q的季度报告;关于表格8-K的当前报告;董事和高级官员的表格3、4和5;以及在向证券交易委员会(SEC)以电子方式提交或向证券交易委员会(SEC)提供这些材料后,在合理可行的范围内尽快通过其网站提供对这些报告的任何修正。

“公司行为守则”、“公司治理准则”以及审计、薪酬/继任、提名/公司治理、可持续性和公司责任以及执行委员会的书面章程也可通过其网站查阅。

本报告中对公司网站地址的引用是一种方便,并不构成或不应被视为以参考方式将网站上所载或通过该网站获得的信息纳入公司,因此,这些信息不应被视为本报告的一部分。

证券交易委员会拥有一个网站,其中包括报告、代理和信息陈述以及与发行人有关的其他信息,这些信息是以电子方式向证券交易委员会提交信息的。证券交易委员会的网站是http://www.sec.gov.。

项目1A。 | 危险因素 |

该公司在正常业务过程中以及通过全球、地区和地方事件面临风险,这可能对其声誉、业务和财务业绩产生不利影响。

管理层指导公司范围内的企业风险管理(ERM)计划,并受公司董事会的监督.公司审计委员会负有风险管理监督职责,并每季度收到关于风险管理流程和关键风险因素的最新信息。

公司通过其业务部门、职能部门和公司团队,根据ERM计划并在ERM项目小组和首席风险官的监督下,不断更新、评估、监控和缓解这些和其他业务和合规风险。

9

项目1A。 | 风险因素(续) |

接下来的风险因素是ERM计划关注的主要风险,通过基于管理层定义的风险限制的有意风险缓解计划来保护和提高股东价值。

公司采购、运输、储存、加工和销售的农产品和农产品的可用性和价格可能受到气候变化、天气条件、疾病、政府计划、竞争和公司无法控制的各种其他因素的影响,并可能对公司的经营业绩产生不利影响。

农产品的供应和价格受到广泛波动的影响,包括受公司无法控制的各种因素的影响,如天气、气候和海平面上升、作物疾病、种植、政府方案和政策、竞争和全球需求的变化等。该公司利用全球采购、加工和运输资产网络,以及全球商品销售商团队之间的强有力通信,不断评估价格和基础机会。管理-既定的限制(包括企业范围内的风险价值衡量标准),以及稳健的内部报告,有助于管理风险,以追求驱动绩效。此外,该公司在全球范围内依靠农业生产者来确保农业商品的充足供应。

农产品供应减少会增加原材料成本和/或限制公司以有效方式采购、运输、储存、加工和销售农产品的能力,从而对公司的盈利能力产生不利影响。高企和动荡的大宗商品价格可能会给短期流动资本融资带来更大压力。相反,如果供应充足,而且全球作物产量超过一个或两个以上作物周期的需求,价格波动就会有所减弱。这可能导致由于缺乏供应链错位和减少市场蔓延和基础机会而导致的经营成果减少。

技术的进步,如种子和作物保护、农业技术、储存和物流以及信息流通的速度,可能会降低全球农业市场上错位和套利机会的重要性,从而降低诸如该公司这样的农业商品商和加工者的收益潜力。

该公司在其经营的市场上有着重大的竞争。

该公司在其每一项业务中都面临着重大的竞争,有许多竞争对手,这些竞争对手可能因其参与的每一业务部门而有所不同,公司竞争的是获得诸如农业商品、运输服务和其他材料和用品等投入,以及劳动力和人才。竞争影响公司产生和增加毛利的能力,原因如下:公司产品的定价部分取决于工业加工能力,而工业加工能力受到竞争对手的行动的影响,这些竞争对手采取行动使闲置的产能在线、建立新的生产能力或进行积极的整合;公司买卖的许多产品是全球商品,或来自具有高度价格竞争力的全球商品,在许多情况下,这些产品必须被替代;外币对美元汇率的重大变化,特别是主要作物种植国的货币汇率,也可能使这些国家的商品和产品比美国产品更具竞争力;不同作物种植地区的产量提高可能会减少对该公司在哪些地区有重要业务的起源地区的依赖;持续的合并和收购活动将导致该行业某些参与者的成本竞争力和全球规模提高,特别是当收购者由公共基金拥有和(或)由公共基金支持,并有可能与上市企业不同的利润和回报目标时。为了有效竞争,公司致力于提高生产和分销业务的效率,开发和保持适当的市场存在,保持高水平的产品安全和质量。, 并与客户合作开发新产品和量身定做的解决方案。

就营养业务而言,虽然保持高效和成本效益的运作是重要的,但推动创新和提出满足人和动物需要的优质营养解决方案的能力是保持营养市场竞争力的关键因素。

10

项目1A。 | 风险因素(续) |

能源价格的波动可能会对公司的经营业绩产生不利影响。

公司的经营成本和某些成品的销售价格对能源价格的变化很敏感。该公司的加工厂主要由电力、天然气和煤炭提供动力。公司的运输业务依赖柴油和其他石油产品。这些项目的成本大幅上涨,包括对温室气体的管制或征税的任何后果,都可能对公司的生产成本和经营结果产生不利影响。

该公司有某些成品,如乙醇和生物柴油,这些产品与石油产品密切相关,或可替代石油产品,或在乙醇的情况下,将其混入汽油中,以提高辛烷值。因此,汽油、柴油和其他辛烷值促进剂的售价会影响乙醇和生物柴油的销售价格,汽油、柴油或其他辛烷值促进剂价格的大幅下跌可能导致该公司乙醇和生物柴油的销售价格大幅下降。该公司使用衍生合约作为预期套期保值,既购买商品投入和销售能源为基础的产品,以保护自己在短期内不受这些价格趋势,并保护和最大限度的加工利润率。

该公司受到经济衰退和区域经济波动的影响,这可能对公司的经营业绩产生不利影响。

本公司经营业务,并在许多国家和地区拥有大量资产。当百分之四十四公司的加工厂和百分之五十七该公司的采购设施位于美国,在发达地区(如西欧、加拿大和巴西)和新兴市场地区也有重要的业务。该公司的战略之一是扩大其核心模式的全球影响力,其中可能包括扩大或发展其在新兴市场地区的业务。发达和新兴市场地区都受到经济衰退的影响,包括对公司产品的需求减少,信贷供应减少,或公司供应商、客户和其他对手的信贷质量下降。此外,新兴市场地区可能会受到更不稳定的经营条件的影响,包括但不限于后勤限制或延误、与劳工有关的挑战、影响贸易流动的流行病爆发、限制或条例、当地货币问题以及其他经济和政治不稳定。政治财政不稳定可能在新兴市场产生侵入性的监管,可能造成对税收、费用、腐败风险增加等意想不到的评估。经济衰退和动荡的市场状况可能对公司的经营结果和执行其长期业务战略的能力产生不利影响,尽管该公司许多产品的性质(即食品和饲料成分)对任何经济衰退周期中的需求减少都不那么敏感。该公司以多种方式减轻了这一风险,包括国家风险和风险分析、政府关系和税收合规活动以及严格的道德合规培训要求。

该公司在全球范围内受到许多法律、法规和授权的约束,这可能会对公司的经营业绩和未来战略产生不利影响。

该公司在全球开展业务,将农作物和市场联系在一起。190这些国家必须遵守美国联邦政府以及州、地方和非美国政府当局在以下领域的法律和条例:会计和所得税、反腐败、反贿赂、全球贸易、贸易制裁、环境、产品安全以及处理和生产受管制物质。该公司经常面临来自美国和外国税务当局关于应缴税额的挑战。这些挑战包括有关扣减的时间和数额以及各税务管辖区之间收入分配的问题。任何不遵守适用法律和法规或适当解决这些挑战的行为都可能使公司受到行政、民事和刑事方面的补救,包括罚款、处罚、放款、禁令和召回其产品,以及损害其声誉。解决其中一些税务纠纷可能需要多年时间,同时可能会产生利息和罚款,从而大大增加了名义上的风险敞口。

公司产品的生产使用的材料可以产生某些受管制物质的排放,包括温室气体排放。该公司制定了方案和政策(例如,企业可持续性方案、禁止砍伐森林政策、环境政策等)。减少其环境足迹,并帮助确保遵守法律和法规。实施这些计划和政策有时需要公司以成本获得技术。不遵守规定可能造成严重后果,包括民事、行政和刑事处罚,以及对公司声誉、业务、现金流和经营结果的负面影响。

11

项目1A。 | 风险因素(续) |

此外,对规章的修改或其他条例的实施-例如对温室气体实行监管限制、执行海事组织2020年船舶低硫燃料油要求或食品安全法的监管现代化-可能要求该公司修改现有的加工设施和(或)工艺,这可能会大大增加运营成本并对经营结果产生不利影响。

具体影响农业部门和相关行业的政府政策、授权和条例;影响各种企业的监管政策或事项;税收政策;以及政治不稳定可能对公司的经营结果产生不利影响。

农业生产和贸易流动受政府政策、任务、条例和贸易协定的制约,包括税收、关税、关税、补贴、奖励措施、外汇汇率以及进出口限制,包括与转基因生物有关的政策、可追溯性标准、产品安全和标签、可再生燃料和低碳燃料任务。这些政策可影响某些作物的种植;作物生产的地点和规模;未加工或加工商品产品是否贸易;进出口的数量和类型;作为原料的原料的供应和竞争力;公司某些产品的可行性和产量;以及行业盈利能力。例如,政府对乙醇和生物柴油的政策或条例的改变,包括但不限于美国2007年“能源独立和安全法”下的可再生燃料标准方案的变化,都可能对该公司的经营业绩产生影响。国际贸易条例可能会通过限制或破坏国家或地区之间的贸易而对农产品贸易流动产生不利影响。金融市场和金融工具的条例,包括“多德-弗兰克法”、“消费者保护法”和“欧洲市场基础设施条例”,造成了不确定性,可能导致额外的风险和成本,并可能对公司的期货委员会商人业务及其农产品风险管理做法产生不利影响。未来的政府政策可能会对…的供给和需求产生不利影响。, 和公司产品的价格;不利影响公司部署适当的套期保值方案的能力;限制公司在其现有和目标市场上开展业务的能力;并对公司的收入和经营业绩产生不利影响。

公司的经营结果可能受到政治不稳定以及货币、财政、贸易和环境政策、法律、法规和收购批准方面的变化的影响,造成的风险包括但不限于:一国或地区的经济或政治条件(如英国退欧)、当地劳工条件和条例以及安全和环境条例的变化;知识产权保护减少;监管或法律环境的变化;对货币兑换活动的限制;汇率波动;负担沉重的税收和关税;法律协议和判决的可执行性;不利税收、行政机关或司法结果;国际风险和不确定性,包括不断变化的社会和经济状况以及恐怖主义、政治敌对行动和战争,可能限制公司在这些市场上开展业务的能力。最近,世界各国的民粹主义和民族主义有所增加,自由贸易的概念和好处正在受到挑战。该公司得益于美国和其他来源的农产品、食品和饲料配料产品自由流入世界各地的市场。世界各地关税和限制性贸易活动的增加(例如美国-中国贸易争端、伊朗制裁)可能对该公司进入某些市场的能力产生不利影响,或者产品价格在这些市场上的竞争力可能降低。

该公司的战略包括扩大其所销售和加工的作物的数量和多样性,扩大其核心模式的全球范围,并扩大其增值产品组合。政府政策,包括但不限于反垄断法和竞争法、贸易限制、食品安全条例、可持续性要求和可追溯性,都会影响公司成功执行这一战略的能力。

该公司受行业特定风险的影响,可能对公司的经营业绩产生不利影响.

该公司所面临的风险包括但不限于产品安全或质量;其他行业推出可取代公司生产功能的新产品;改变消费者偏好;联邦、州和地方关于生产或标签的法规;社会上可接受的耕作做法;环境、健康和安全法规;以及客户产品责任索赔。这些风险中的某些风险可能造成的责任不一定由公司承担,或可能超过与公司维持的产品责任和食品安全事项有关的责任保险。该公司在职业健康、安全和食品安全方面具有特别强大的能力和文化;然而,由于产品责任、食品安全、职业健康和安全以及环境问题等潜在的负面宣传,本公司的声誉可能存在风险。

12

项目1A。 | 风险因素(续) |

公司的某些商品和成品被用作牲畜和家禽饲料的原料。公司面临着与经济、产品质量、饲料安全或其他可能对畜禽业务产生不利影响的其他因素有关的风险,包括牲畜和家禽疾病的爆发,例如非洲猪瘟,这可能对公司用作饲料原料的产品的需求产生不利影响。此外,随着公司增加对香料和配料业务的投资,公司面临着与迅速变化的消费者偏好有关的风险增加,这些变化可能对公司某些客户的成功产生影响。

该公司面临潜在的业务中断,包括但不限于运输服务中断、加工作业中使用的非商品原材料的供应以及恐怖主义或战争行为、自然灾害、恶劣天气条件和可能对公司经营结果产生不利影响的事故造成的其他影响。

公司的运作依赖可靠和高效的运输服务,这些服务的中断可能导致难以向公司设施供应材料,并损害公司及时向客户交付产品的能力。该公司依靠通航河流和水道,以便更有效地履行运输义务。此外,如果无法获得水或公司加工业务中使用的某些非农产品原料,例如水或某些化学品,该公司的业务可能受到干扰。在公司的某些加工业务中,任何可供使用的可用水的严重短缺都可能对公司的经营结果产生重大不利影响。某些可能影响非农业商品原材料供应的因素是公司无法控制的,其中包括但不限于因天气、高河水条件、经济状况、供应商制造延误或中断、材料短缺、能源供应中断以及供应商信用状况而造成的中断。

该公司的资产和业务可能会因包括但不限于恐怖主义行为(例如故意掺假公司产品)、战争、自然灾害、恶劣天气条件、事故、爆炸和火灾等各种事件而受到广泛的财产损失和商业破坏。该公司正在继续加强和部署更多的食品安全和安保程序及控制措施,以适当减少在生产和分销网络中公司产品在供应链和成品中掺假的风险。此外,该公司符合管理制度,如国际标准化组织(ISO)或其他公认的全球标准。

该公司的业务性质是资本密集型的,公司依靠其业务和外部融资产生的现金来满足其增长和持续的资本需求,限制获得外部融资可能会对公司的经营业绩产生不利影响。

该公司需要大量资本,包括继续进入信贷市场,以经营其目前的业务并为其增长战略提供资金。该公司的营运资本要求,包括期货交易所开盘头寸的保证金要求,直接受到农产品价格的影响,而农产品价格可能会大幅波动和迅速变化。该公司还需要大量资金来维持和升级其庞大的储存设施网络、加工厂、炼油厂、磨坊、港口、运输资产和其他设施,以跟上竞争发展、技术进步、法规和行业安全标准的变化。公司业务的扩展和收购或其他商业机会的追求可能需要大量资本。进入信贷市场和公司资本的定价取决于信用评级机构保持足够的信用评级。足够的信用评级使公司能够进入成本竞争的一级商业票据市场。如果该公司不能维持足够高的信用评级,进入这些商业票据和其他债务市场的机会以及借款成本就会受到不利影响,如果该公司无法产生足够的现金流量或保持获得充足外部融资的机会,包括由于全球信贷市场的严重中断,就可能限制该公司目前的业务和增长机会。该公司通过不断监测信用/流动性指标、现金预测以及与信用评级机构就风险管理做法进行日常沟通来管理这一风险。

伦敦银行间同业拆借利率(Libor)一直是最近国际改革建议的主题,预计伦敦银行同业拆借利率(Libor)将在2021年年底前停止或调整。该公司的可变利率债务、信贷安排、某些衍生协议和商业协议可以使用libor作为确定利率的基准。虽然目前无法预测终止或修改libor的后果,但该公司的融资成本可能会受到不利或积极的影响。虽然该公司预计从libor过渡将不会对其融资成本产生重大不利影响,但该公司继续监测事态发展。

13

项目1A。 | 风险因素(续) |

公司的风险管理策略可能并不有效。

该公司有一名首席风险官,负责监督企业风险管理方案,并定期向董事会报告公司面临的各种风险以及公司减轻风险的战略。该公司的业务受到农产品现金价格和衍生产品价格、运输成本、能源价格、利率、外汇汇率和股票市场波动的影响。该公司监测头寸限制和交易对手风险,并采取其他战略和控制措施来管理这些风险。该公司定期通过风险管理程序向董事会报告其商品风险敞口总额。该公司有一个既定的商品销售管理流程,以确保适当的职位报告和监测,限制批准,并执行有关贸易合规、商品监管报告控制和其他政策的培训。公司的风险监测工作在发现重大风险风险方面可能不成功,如果这些控制和战略不能成功地减轻公司对这些波动的风险敞口,可能会对公司的经营结果产生不利影响。

公司对股权投资和合资企业的控制有限,可能无法实现预期的收益。

公司51亿美元投资于或预先投资于公司在治理和管理活动方面控制有限的合资企业和投资。2019年12月31日曾.49亿美元.与这些投资有关的主要风险可能包括:投资伙伴的财务实力;投资伙伴的收入和现金流量损失及相关毛利;无法对投资伙伴的活动实施有益的管理战略,包括风险管理和合规监测;公司可能无法解决与合作伙伴的争端,公司可能会遇到意外的经营问题、财务结果或与这些投资有关的合规和声誉风险。公司利用与合资公司的组建、治理(包括董事会代表)、合并和收购一体化管理以及使合资企业政策与公司的政策和控制相一致的控制和政策来减轻这一风险。

公司的信息技术(IT)系统、流程和站点可能会受到中断、安全漏洞或故障的影响,从而影响公司开展业务的能力。

公司的业务依赖于某些关键的IT系统,其中一些依赖于第三方提供的服务,以便为内部和外部用户提供关键的数据连接、信息和服务。这些交互包括但不限于:从供应商订购和管理材料;风险管理活动;将原材料转化为成品;库存管理;向客户运送产品;处理交易;总结和报告业务结果;人力资源福利和薪资管理;该公司还正在全球范围内实施一个新的企业资源规划(ERP)系统,作为其正在进行的业务转型计划的一部分,预计该计划将提高某些金融和业务交易流程以及底层系统环境的效率和效力。这将使该公司能够减轻老化遗留系统的不稳定风险。越来越多的IT安全和社会工程威胁以及更复杂的计算机犯罪,包括先进的持续威胁,对公司IT系统、网络和服务的安全以及公司第三方数据的保密性、可用性和完整性构成潜在风险。该公司在隐私、数据保护和数据安全方面,包括与收集、存储、处理、使用、披露、转移和保障个人数据有关的法律和法规,在美国和其他司法管辖区受到各种法律和法规的约束。遵守和解释数据隐私条例,包括2018年实施的“欧洲联盟一般数据保护条例”,仍在不断发展,任何违反行为都可能使该公司受到法律索赔和监管处罚, 损害了它的声誉。该公司制定了预防、检测和减轻基于网络的攻击的安全措施,并为其关键系统制定了网络安全事件应对和灾难恢复计划的控制程序。此外,公司不断监测这一风险,以发现和纠正任何违规行为,并向最高管理层和董事会报告公司数据安全努力和控制环境的质量指标。然而,如果公司的IT系统因灾难性事件、停电、安全漏洞或基于网络的攻击等多种原因而被破坏、损坏或停止正常工作,而公司的灾难恢复计划不能及时有效地减轻风险,公司管理其业务的能力、宝贵数据的丢失、实际或威胁的法律行动以及其声誉可能受到严重影响,这可能会对公司的收入、运营结果和财务状况产生不利影响。

14

项目1A。 | 风险因素(续) |

该公司可能无法实现其增长战略的好处或延迟执行,包括有机和无机项目,在美国以外和在该公司目前没有大量业务的企业。

由于公司执行其增长战略,通过有机和无机增长,它可能会遇到风险,可能导致成本增加,收入减少,并延迟协同作用。最近在美国以外的投资包括Neovia,总部位于巴西的Algar Agro,Protexin,Ziegler,Rodelle,Inc.和Yerbalatina的某些资产。在美国以外的新地区的增长可能使该公司面临不稳定的经济、政治和监管风险,这可能会对其业务和实现其增长战略的能力产生负面影响。在公司业务有限的情况下,扩大业务可能会使公司面临以下风险:无法确定合适的合作伙伴或目标和有利条件,无法留住/雇用战略人才,或整合风险,这些风险可能需要大量的管理资源,否则这些风险将用于正在进行的增长或业务活动。收购可能涉及意想不到的延误、成本和其他问题。在收购前进行的尽职调查不得确定可能影响公司声誉或对业务结果产生不利影响的重大责任或问题,从而减少预期的收购收益。此外,收购还可能涉及整合风险,例如:内部控制有效性、系统集成风险、与商誉和其他无形资产相关的减值费用风险、留住被收购员工的能力以及其他未预料到的风险。

项目1B。 | 未解决的工作人员意见 |

公司没有未解决的员工意见。

项目2. | 特性 |

根据经营租赁,本公司拥有或租赁下列加工厂和采购设施:

加工厂 | 采购设施 | ||||||||||||||||

拥有 | 租赁 | 共计 | 拥有 | 租赁 | 共计 | ||||||||||||

美国 | 150 | 4 | 154 | 221 | 53 | 274 | |||||||||||

国际 | 169 | 24 | 193 | 92 | 116 | 208 | |||||||||||

319 | 28 | 347 | 313 | 169 | 482 | ||||||||||||

该公司的运作使大多数产品在原料来源附近得到有效加工,因此,该公司在农业商品生产地区有许多战略性工厂,每年加工的商品量将因原材料的供应和对成品的需求而有所不同。该公司还拥有大约230仓库和码头主要用作散装储存设施和55创新中心。仓库、终端、公司和销售办公室不包括在上表中。未合并的合资企业拥有或租用的加工厂和采购设施也不包括在上表中。

为了提高在公司采购设施和加工厂之间运输大量原材料和成品的效率,并最终向世界各地的客户交付产品,该公司拥有大约1,900驳船,11,900有轨电车,330卡车,1,300拖车,90船,和7远洋船舶;以及根据经营租赁约610驳船,16,900有轨电车,320卡车,280拖车,40船,和19远洋船只。

15

项目2. | 财产(续) |

AG服务和油籽加工设施 | |||||||||||||||||

拥有 | 租赁 | ||||||||||||||||

精练 | 精练 | ||||||||||||||||

银 | 产品 | 银 | 产品 | ||||||||||||||

服务 | 压碎 | 和其他 | 共计 | 服务 | 压碎 | 和其他 | 共计 | ||||||||||

北美 | |||||||||||||||||

美国* | 1 | 24 | 33 | 58 | — | — | 2 | 2 | |||||||||

加拿大 | — | 3 | 4 | 7 | — | — | — | — | |||||||||

墨西哥 | — | 1 | — | 1 | — | — | — | — | |||||||||

共计 | 1 | 28 | 37 | 66 | — | — | 2 | 2 | |||||||||

每日/储存容量 | |||||||||||||||||

公吨(千吨) | 1 | 63 | 24 | 88 | — | — | — | — | |||||||||

南美洲 | |||||||||||||||||

阿根廷 | — | — | 1 | 1 | — | — | — | — | |||||||||

巴西 | — | 7 | 12 | 19 | — | 1 | — | 1 | |||||||||

巴拉圭 | — | 1 | — | 1 | — | — | — | — | |||||||||

秘鲁 | — | — | 1 | 1 | — | — | — | — | |||||||||

共计 | — | 8 | 14 | 22 | — | 1 | — | 1 | |||||||||

每日/储存容量 | |||||||||||||||||

公吨(千吨) | — | 19 | 9 | 28 | — | 1 | — | 1 | |||||||||

欧洲 | |||||||||||||||||

比利时 | — | — | 1 | 1 | — | — | — | — | |||||||||

捷克共和国 | — | 1 | 1 | 2 | — | — | — | — | |||||||||

德国 | — | 4 | 8 | 12 | — | — | — | — | |||||||||

荷兰 | — | 1 | 1 | 2 | — | — | — | — | |||||||||

波兰 | — | 2 | 5 | 7 | — | — | — | — | |||||||||

乌克兰 | — | 1 | — | 1 | — | — | — | — | |||||||||

联合王国 | — | 1 | 3 | 4 | — | — | — | — | |||||||||

共计 | — | 10 | 19 | 29 | — | — | — | — | |||||||||

每日/储存容量 | |||||||||||||||||

公吨(千吨) | — | 36 | 14 | 50 | — | — | — | — | |||||||||

澳大利亚 | |||||||||||||||||

澳大利亚 | — | — | — | — | 1 | — | — | 1 | |||||||||

共计 | — | — | — | — | 1 | — | — | 1 | |||||||||

日容量 | |||||||||||||||||

公吨(千吨) | — | — | — | — | — | — | — | — | |||||||||

亚洲 | |||||||||||||||||

印度 | — | — | 2 | 2 | — | — | 1 | 1 | |||||||||

共计 | — | — | 2 | 2 | — | — | 1 | 1 | |||||||||

日容量 | |||||||||||||||||

公吨(千吨) | — | — | 1 | 1 | — | — | 1 | 1 | |||||||||

非洲 | |||||||||||||||||

南非 | — | — | 3 | 3 | — | — | 1 | 1 | |||||||||

共计 | — | — | 3 | 3 | — | — | 1 | 1 | |||||||||

日容量 | |||||||||||||||||

公吨(千吨) | — | — | 2 | 2 | — | — | — | — | |||||||||

总计 | 1 | 46 | 75 | 122 | 1 | 1 | 4 | 6 | |||||||||

每日/储存总容量 | |||||||||||||||||

公吨(千吨) | 1 | 118 | 50 | 169 | — | 1 | 1 | 2 | |||||||||

*美国加工厂位于阿拉巴马州、加利福尼亚州、乔治亚州、伊利诺伊州、印第安纳州、爱荷华州、堪萨斯州、明尼苏达州、密苏里州、内布拉斯加州、北达科他州、俄亥俄州、南卡罗来纳州、田纳西州和得克萨斯州。

16

项目2. | 财产(续) |

AG服务和油籽采购设施 | |||||||||||||||||

拥有 | 租赁 | ||||||||||||||||

精练 | 精练 | ||||||||||||||||

银 | 产品 | 银 | 产品 | ||||||||||||||

服务 | 压碎 | 和其他 | 共计 | 服务 | 压碎 | 和其他 | 共计 | ||||||||||

北美 | |||||||||||||||||

美国* | 137 | 3 | 58 | 198 | 17 | — | 34 | 51 | |||||||||

加拿大 | 1 | 5 | — | 6 | — | — | — | — | |||||||||

多米尼加共和国 | 1 | — | — | 1 | — | — | — | — | |||||||||

共计 | 139 | 8 | 58 | 205 | 17 | — | 34 | 51 | |||||||||

每日/储存容量 | |||||||||||||||||

公吨(千吨) | 12,153 | 263 | 224 | 12,640 | 786 | — | 104 | 890 | |||||||||

南美洲 | |||||||||||||||||

阿根廷 | 3 | — | — | 3 | 1 | — | — | 1 | |||||||||

巴西 | 39 | 1 | — | 40 | 1 | — | — | 1 | |||||||||

哥伦比亚 | — | — | — | — | 9 | — | — | 9 | |||||||||

厄瓜多尔 | — | — | — | — | 2 | — | — | 2 | |||||||||

巴拉圭 | 13 | — | — | 13 | 2 | — | — | 2 | |||||||||

秘鲁 | — | — | — | — | 2 | — | — | 2 | |||||||||

乌拉圭 | 1 | — | — | 1 | 6 | — | — | 6 | |||||||||

共计 | 56 | 1 | — | 57 | 23 | — | — | 23 | |||||||||

每日/储存容量 | |||||||||||||||||

公吨(千吨) | 2,471 | 60 | — | 2,531 | 851 | — | — | 851 | |||||||||

欧洲 | |||||||||||||||||

德国 | 2 | 1 | — | 3 | — | — | — | — | |||||||||

匈牙利 | — | — | — | — | 7 | — | — | 7 | |||||||||

爱尔兰 | 1 | — | — | 1 | 2 | — | — | 2 | |||||||||

荷兰 | 1 | 1 | — | 2 | — | — | — | — | |||||||||

波兰 | — | 4 | — | 4 | — | 3 | — | 3 | |||||||||

罗马尼亚 | 11 | — | — | 11 | 3 | — | — | 3 | |||||||||

俄罗斯联邦 | — | — | — | — | 12 | — | — | 12 | |||||||||

西班牙 | — | — | — | — | 4 | — | — | 4 | |||||||||

火鸡 | 1 | — | — | 1 | — | — | — | — | |||||||||

乌克兰 | 6 | — | — | 6 | — | — | — | — | |||||||||

联合王国 | — | — | — | — | — | 3 | — | 3 | |||||||||

共计 | 22 | 6 | — | 28 | 28 | 6 | — | 34 | |||||||||

每日/储存容量 | |||||||||||||||||

公吨(千吨) | 1,265 | 428 | — | 1,693 | 353 | 14 | — | 367 | |||||||||

亚洲 | |||||||||||||||||

中国 | — | — | — | — | — | — | 1 | 1 | |||||||||

韩国 | — | — | — | — | 1 | — | — | 1 | |||||||||

印度 | — | — | — | — | — | 51 | — | 51 | |||||||||

共计 | — | — | — | — | 1 | 51 | 1 | 53 | |||||||||

日容量 | |||||||||||||||||

公吨(千吨) | — | — | — | — | — | 80 | 35 | 115 | |||||||||

总计 | 217 | 15 | 58 | 290 | 69 | 57 | 35 | 161 | |||||||||

每日/储存总容量 | |||||||||||||||||

公吨(千吨) | 15,889 | 751 | 224 | 16,864 | 1,990 | 94 | 139 | 2,223 | |||||||||

*美国采购设施位于阿拉巴马州、阿肯色州、佛罗里达州、佐治亚州、伊利诺伊州、印第安纳州、爱荷华州、堪萨斯州、肯塔基州、路易斯安那州、密歇根州、明尼苏达州、密西西比州、密苏里州、内布拉斯加州、北卡罗来纳州、北达科他州、俄亥俄州、俄克拉荷马州、南卡罗来纳州、南达科他

17

项目2. | 财产(续) |

碳水化合物溶液加工厂 | |||||||||||

拥有 | 租赁 | ||||||||||

淀粉和甜味剂 | 生物制品 | 共计 | 淀粉和甜味剂 | ||||||||

北美 | |||||||||||

美国* | 35 | 3 | 38 | — | |||||||

加拿大 | 8 | — | 8 | — | |||||||

巴巴多斯 | 1 | — | 1 | — | |||||||

伯利兹 | 1 | — | 1 | 1 | |||||||

格林纳达 | 1 | — | 1 | — | |||||||

牙买加 | 2 | — | 2 | — | |||||||

共计 | 48 | 3 | 51 | 1 | |||||||

日容量 | |||||||||||

公吨(千吨) | 69 | 24 | 93 | 3 | |||||||

欧洲 | |||||||||||

保加利亚 | 1 | — | 1 | — | |||||||

法国 | 1 | — | 1 | — | |||||||

火鸡 | 1 | — | 1 | — | |||||||

联合王国 | 3 | — | 3 | 4 | |||||||

共计 | 6 | — | 6 | 4 | |||||||

日容量 | |||||||||||

公吨(千吨) | 5 | — | 5 | 1 | |||||||

亚洲 | |||||||||||

中国 | 1 | — | 1 | — | |||||||

共计 | 1 | — | 1 | — | |||||||

日容量 | |||||||||||

公吨(千吨) | — | — | — | — | |||||||

非洲 | |||||||||||

摩洛哥 | 1 | — | 1 | — | |||||||

共计 | 1 | — | 1 | — | |||||||

日容量 | |||||||||||

公吨(千吨) | — | — | — | — | |||||||

总计 | 56 | 3 | 59 | 5 | |||||||

每日总容量 | |||||||||||

公吨(千吨) | 74 | 24 | 98 | 4 | |||||||

*美国加工厂位于加利福尼亚州、伊利诺伊州、印第安纳州、爱荷华州、堪萨斯州、明尼苏达州、密苏里州、内布拉斯加州、纽约、北卡罗来纳州、俄克拉荷马州、宾夕法尼亚州、田纳西州、德克萨斯州、华盛顿和威斯康星州。

18

项目2. | 财产(续) |

碳水化合物解决方案采购设施 | |||||||||||||||||

拥有 | 租赁 | ||||||||||||||||

淀粉和甜味剂 | 生物制品 | 共计 | 淀粉和甜味剂 | 生物制品 | 共计 | ||||||||||||

北美 | |||||||||||||||||

美国* | 4 | — | 4 | 1 | — | 1 | |||||||||||

加拿大 | — | — | — | 2 | — | 2 | |||||||||||

共计 | 4 | — | 4 | 3 | — | 3 | |||||||||||

每日/储存容量 | |||||||||||||||||

公吨(千吨) | 362 | — | 362 | 154 | — | 154 | |||||||||||

欧洲 | |||||||||||||||||

联合王国 | — | — | — | 4 | — | 4 | |||||||||||

共计 | — | — | — | 4 | — | 4 | |||||||||||

每日/储存容量 | |||||||||||||||||

公吨(千吨) | — | — | — | 19 | — | 19 | |||||||||||

总计 | 4 | — | 4 | 7 | — | 7 | |||||||||||

每日/储存总容量 | |||||||||||||||||

公吨(千吨) | 362 | — | 362 | 173 | — | 173 | |||||||||||

*美国采购设施位于爱荷华州、明尼苏达州、俄克拉荷马州和德克萨斯州。

营养加工厂 | |||||||||||||||||

拥有 | 租赁 | ||||||||||||||||

WFSI | 动物营养 | 共计 | WFSI | 动物营养 | 共计 | ||||||||||||

北美 | |||||||||||||||||

美国* | 27 | 27 | 54 | 1 | 1 | 2 | |||||||||||

加拿大 | 1 | 4 | 5 | — | — | — | |||||||||||

墨西哥 | — | 12 | 12 | — | — | — | |||||||||||

波多黎各 | — | 2 | 2 | — | 1 | 1 | |||||||||||

特立尼达和多巴哥 | — | 1 | 1 | — | — | — | |||||||||||

共计 | 28 | 46 | 74 | 1 | 2 | 3 | |||||||||||

日容量 | |||||||||||||||||

公吨(千吨) | 74 | 10 | 84 | — | 49 | 49 | |||||||||||

南美洲 | |||||||||||||||||

巴西 | 1 | 11 | 12 | 1 | 3 | 4 | |||||||||||

哥伦比亚 | — | 1 | 1 | — | — | — | |||||||||||

厄瓜多尔 | — | 1 | 1 | — | — | — | |||||||||||

共计 | 1 | 13 | 14 | 1 | 3 | 4 | |||||||||||

日容量 | |||||||||||||||||

公吨(千吨) | — | — | — | — | — | — | |||||||||||

19

项目2. | 财产(续) |

营养加工厂 | |||||||||||||||||

拥有 | 租赁 | ||||||||||||||||

WFSI | 动物营养 | 共计 | WFSI | 动物营养 | 共计 | ||||||||||||

欧洲 | |||||||||||||||||

比利时 | — | 1 | 1 | — | — | — | |||||||||||

德国 | 6 | — | 6 | 2 | — | 2 | |||||||||||

法国 | 1 | 12 | 13 | — | 1 | 1 | |||||||||||

意大利 | — | 1 | 1 | — | — | — | |||||||||||

荷兰 | 1 | 1 | 2 | 1 | — | 1 | |||||||||||

波兰 | 1 | 1 | 2 | — | — | — | |||||||||||

葡萄牙 | — | 1 | 1 | — | — | — | |||||||||||

西班牙 | 2 | 1 | 3 | — | — | — | |||||||||||

瑞士 | — | 1 | 1 | — | — | — | |||||||||||

火鸡 | — | — | — | 1 | — | 1 | |||||||||||

联合王国 | 1 | — | 1 | — | — | — | |||||||||||

共计 | 12 | 19 | 31 | 4 | 1 | 5 | |||||||||||

日容量 | |||||||||||||||||

公吨(千吨) | 1 | — | 1 | 2 | — | 2 | |||||||||||

非洲 | |||||||||||||||||

阿尔及利亚 | — | 1 | 1 | — | — | — | |||||||||||

马达加斯加 | — | — | — | 1 | — | 1 | |||||||||||

尼日利亚 | — | 1 | 1 | — | — | — | |||||||||||

南非 | — | 2 | 2 | — | — | — | |||||||||||

共计 | — | 4 | 4 | 1 | — | 1 | |||||||||||

日容量 | |||||||||||||||||

公吨(千吨) | — | — | — | — | — | — | |||||||||||

亚洲 | |||||||||||||||||

中国 | 1 | 7 | 8 | 1 | — | 1 | |||||||||||

印度 | — | 1 | 1 | 1 | — | 1 | |||||||||||

印度尼西亚 | — | 2 | 2 | — | — | — | |||||||||||

菲律宾 | — | — | — | — | 2 | 2 | |||||||||||

越南 | — | 4 | 4 | — | — | — | |||||||||||

共计 | 1 | 14 | 15 | 2 | 2 | 4 | |||||||||||

日容量 | |||||||||||||||||

公吨(千吨) | — | — | — | — | — | — | |||||||||||

总计 | 42 | 96 | 138 | 9 | 8 | 17 | |||||||||||

每日总容量 | |||||||||||||||||

公吨(千吨) | 75 | 10 | 85 | 2 | 49 | 51 | |||||||||||

*美国加工厂位于科罗拉多州、佛罗里达州、乔治亚州、伊利诺斯州、印第安纳州、爱荷华州、堪萨斯、肯塔基州、密歇根州、明尼苏达州、密苏里州、内布拉斯加州、新泽西、北达科他州、俄亥俄州、宾夕法尼亚州、得克萨斯州和华盛顿。

20

项目2. | 财产(续) |

营养采购设施 | |||||||||||

拥有 | 租赁 | ||||||||||

WFSI | 动物营养 | 共计 | WFSI | ||||||||

北美 | |||||||||||

美国* | 19 | — | 19 | 1 | |||||||

共计 | 19 | — | 19 | 1 | |||||||

每日/储存容量 | |||||||||||

公吨(千吨) | 316 | — | 316 | 2 | |||||||

总计 | 19 | — | 19 | 1 | |||||||

每日/储存总容量 | |||||||||||

公吨(千吨) | 316 | — | 316 | 2 | |||||||

*美国采购设施位于爱达荷州、伊利诺伊州、密歇根州、明尼苏达州、北达科他州和怀俄明州。

项目3. | 法律诉讼 |

该公司经常参与一些实际或威胁采取的法律行动,包括涉及指称的人身伤害、就业法、产品责任、知识产权、环境问题、指称的税务责任(关于所得税事项的资料,见第8项注13)和集体诉讼。该公司还定期收到监管机构和其他政府主管部门关于其业务各个方面的询问,在任何特定时间,公司都有处于不同解决阶段的事项。这些事项的结果不属于公司的全部控制范围,而且可能在很长一段时间内不为人所知。在某些行动中,索赔人要求获得损害赔偿,以及可能需要大量支出或造成收入损失的其他救济,包括禁令救济。根据适用的会计准则,公司在其综合财务报表中记录重大损失或可能发生的负债,如果知道或认为可能发生损失,并且可以合理估计损失数额。如果对已知或可能的损失的合理估计是一个范围,而且在该范围内的任何数额都是任何其他损失的更好的估计数,则应计算范围的最低数额。如果重大损失应急是合理可能的,但不知道或不可能,并且可以合理估计,估计损失或损失范围将在合并财务报表的附注中披露。在确定估计损失或损失范围时,需要作出重大判断,以估计要记录的损失的数额和时间。对涉及该公司的诉讼和政府诉讼可能造成的损失的估计天生难以预测,特别是当有关事项处于早期程序阶段时, 不完整的事实或法律发现;涉及未经证实或不确定的损害赔偿要求;可能涉及处罚、罚款、扣押或惩罚性损害赔偿;或可能导致商业惯例的改变。有关公司法律程序的信息,请参见第8项中的注20。

项目4. | 矿山安全披露 |

没有。

21

第二部分

项目5. | 注册人普通股市场、相关股东事务及发行人购买权益证券 |

普通股市场

该公司的普通股在纽约证券交易所上市和交易,交易代号为“ADM”。

公司普通股的注册股东数目2019年12月31日,曾9,148.

发行人购买股票证券

期间 | 总数 购买的股份(1) | 平均 每股支付价格 | 总数 所购股份 公开宣布的方案的一部分(2) | 股份数目 尚存 根据该计划购买(2) | |||||||||

2019年10月1日至 (一九二零九年十月三十一日) | 194 | $ | 40.375 | 151 | 108,315,391 | ||||||||

2019年11月1日至 (2019年11月30日) | 287 | 42.487 | 217 | 108,315,174 | |||||||||

2019年12月1日至 (一九二零九年十二月三十一日) | 253 | 44.068 | 253 | 108,314,921 | |||||||||

共计 | 734 | $ | 42.473 | 621 | 108,314,921 | ||||||||

(一)购买的股份总额,是指在公开市场购买的股票,作为本公司公开宣布的股票回购计划的一部分,是作为股票期权行使价格而获得的股票,以及作为对既得限制股票奖励的预扣税而获得的股票。在截止的三个月期间2019年12月31日,有113股票作为股票期权行使价格的支付而收取。

(2)2014年11月5日,公司董事会批准了一项股票回购计划,授权公司在2015年1月1日起至2019年12月31日止期间回购至多1亿股公司普通股。2099年8月7日,公司董事会批准将股票回购计划延长至2024年12月31日,并批准在延长计划下再回购至多1亿股股票。

22

项目5. | 注册人普通股市场、相关股东事项及发行人购买权益证券(续) |

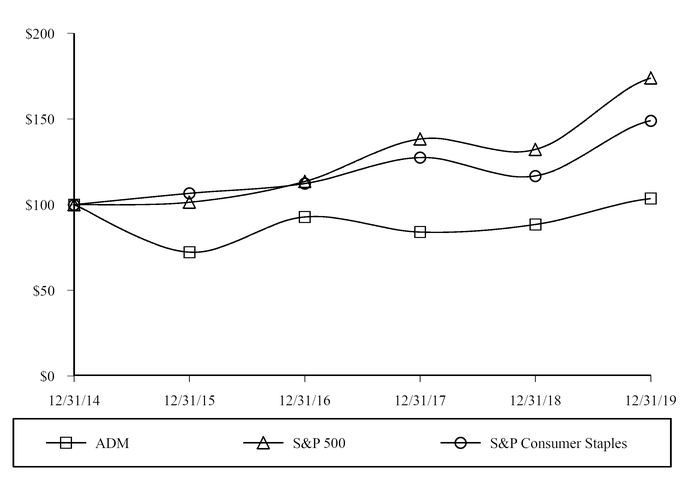

性能图

下图将该公司的普通股与标准普尔500指数和标准普尔消费者标准普尔指数进行了比较。该图表假设2014年12月31日的初始投资为100美元,并假设所有股息都是通过以下方式进行再投资的。2019年12月31日.

60个月累计总收益比较

在阿彻丹尼尔斯米德兰公司(ADM)中,标准普尔500指数和标准普尔消费者史泰普斯指数

索引数据:版权(标准普尔公司)

23

项目6. | 选定的财务数据 |

选定财务数据

(以百万计,比率和每股数据除外)

终年 | |||||||||||||||||||

十二月三十一日 | |||||||||||||||||||

2019 | 2018 | 2017 | 2016 | 2015 | |||||||||||||||

收入 | $ | 64,656 | $ | 64,341 | $ | 60,828 | $ | 62,346 | $ | 67,702 | |||||||||

折旧 | 827 | 812 | 802 | 787 | 799 | ||||||||||||||

可归因于控制权益的净收益 | 1,379 | 1,810 | 1,595 | 1,279 | 1,849 | ||||||||||||||

普通股基本收益 | 2.45 | 3.21 | 2.80 | 2.18 | 2.99 | ||||||||||||||

摊薄每股收益 | 2.44 | 3.19 | 2.79 | 2.16 | 2.98 | ||||||||||||||

现金红利 | 789 | 758 | 730 | 701 | 687 | ||||||||||||||

每普通股 | 1.40 | 1.34 | 1.28 | 1.20 | 1.12 | ||||||||||||||

营运资本 | 7,613 | 8,812 | 7,355 | 7,872 | 8,324 | ||||||||||||||

流动比率 | 1.6 | 1.7 | 1.6 | 1.6 | 1.6 | ||||||||||||||

盘存 | 9,170 | 8,813 | 9,173 | 8,831 | 8,243 | ||||||||||||||

净资产、厂房和设备 | 10,106 | 9,953 | 10,138 | 9,758 | 9,853 | ||||||||||||||

不动产、厂房和设备的总增加额 | 817 | 845 | 1,100 | 882 | 1,350 | ||||||||||||||

总资产 | 43,997 | 40,833 | 39,963 | 39,769 | 40,157 | ||||||||||||||

长期债务,不包括当前到期日 | 7,672 | 7,698 | 6,623 | 6,504 | 5,779 | ||||||||||||||

股东权益 | 19,225 | 18,996 | 18,322 | 17,181 | 17,915 | ||||||||||||||

每普通股 | 34.52 | 33.98 | 32.89 | 29.98 | 30.11 | ||||||||||||||

加权平均流通股-基本 | 563 | 564 | 569 | 588 | 618 | ||||||||||||||

加权平均股份 | 565 | 567 | 572 | 591 | 621 | ||||||||||||||

影响上述财务数据可比性的重要项目如下:

• | 2019年12月31日终了年度可归因于控制权益的净收益包括净亏损8 900万美元 (1.24亿美元税后,等于$0.22(与出售股权投资的亏损有关,由出售某些资产的收益和股权投资的增值部分抵销;3.05亿美元 (2.49亿美元税后,等于$0.44(每股)包括重组和养恤金结算及重估费用,主要涉及提前退休和公司重组倡议,以及与某些长期资产有关的减值;1 700万美元 (1 100万美元税后,等于$0.02(每股)主要与新维亚收购有关;与某些离散项目相关的税收费用调整(总计)3 900万美元(等于$0.07(每股)。 |

24

项目6. | 选定的财务数据(续) |

• | 2018年12月31日终了年度可归因于控制权益的净收益包括与出售企业和资产有关的共计1 300万美元的净利(税后1 300万美元,相当于每股0.02美元);2.92亿美元的费用(税后2.26亿美元,相当于每股0.40美元),其中包括与购买集团年金合同有关的非现金养恤金结算费,该合同不可撤销地转移了公司ADM退休计划下某些退休人员的未来福利义务和年金管理,与停止的软件项目有关的费用,长期应收账款,股权投资,某些长寿资产,以及几项单独微不足道的资产减值费用,主要与信息技术服务重组有关的公司重组费用和几项单独微不足道的重组费用,以及其他结算费用;800万美元(税后600万美元,相当于每股0.01美元)的费用涉及购置费用和外汇衍生产品合同的净亏损,以对某些收购进行经济对冲;以及与颁布减税和就业法有关的临时过渡税额变化而产生的净税收优惠以及总计3 300万美元(相当于每股0.06美元)的某些离散项目。 |

• | 2017年12月31日终了年度可归因于控制利益的净收益包括共计2 200万美元的收益(税后损失1 000万美元,相当于每股0.02美元),主要与出售作物风险服务业务有关,但部分被2015年可可业务销售收益的调整所抵消;收费2.14亿美元(税后1.44亿美元,相当于每股0.25美元),包括与重组公司皮奥里亚、伊利诺伊州乙醇建筑群有关的资产减值、与公司全球劳动力中某些职位减少有关的重组费用、几项个别微不足道的资产减值和重组费用,以及与某些结算项目有关的或有损失准备金;与提前赎回2018年3月15日到期的公司5.59亿美元票据有关的债务冲销费1 100万美元(税后700万美元,相当于每股0.01美元);与减税和就业法案相关的净税收优惠和某些离散的税收调整总计3.66亿美元(相当于每股0.64美元)。 |

• | 2016年12月31日终了年度可归因于控制权益的净收益包括总计1.19亿美元的收益(税后1亿美元,相当于每股0.17美元),主要涉及收回亏损准备金和与出售公司巴西食糖乙醇设施有关的收益,2012年12月对出售公司在Gruma S.A.de C.V.的股权投资进行了附带考虑,并在收购亚马逊口味的同时对剩余权益进行了重新估值;与美国退休人员医疗福利计划有关的3,800万美元(税后2,400万美元,相当于每股0.04美元)的收益;1.17亿美元(税后7,700万美元,相当于每股0.13美元)的费用,主要涉及法律费用和结算、软件、投资和某些长期资产的减值;个别无形资产的销售损失1,000万美元(税后800万美元,相当于每股0.02美元);以及与估价津贴、递延税率和主张变动有关的总计2,400万美元(每股0.04美元)的离散税收调整。 |

• | 2015年12月31日终了年度的可归因于控制权益的净收益包括总计5.3亿美元(税后5.15亿美元,相当于每股0.83美元)的收益,主要涉及出售可可、巧克力和乳酸业务,对该公司先前持有的北星航运、金属金属公司和东淀粉股份有限公司的投资进行重新估值,同时收购剩余权益,并将巴西Barcarena出口终端设施50%的股权出售给嘉能可公司;长期资产减值费用1.29亿美元(税后1.09亿美元,相当于每股0.18美元),主要与某些国际油籽加工设施、巴西的糖乙醇设施以及商誉、无形、不动产、厂房和设备资产减值有关;与国际养恤金计划结算、巴西的糖乙醇设施和其他重组费用有关的重组和退出费用为7 100万美元(税后6 300万美元(税后6 300万美元,相当于每股0.10美元);损失准备金、结算和库存核销6 700万美元(税后5 800万美元,相当于每股0.09美元);与估值免税额和递延税率有关的某些离散税收调整总计6,000万美元(相当于每股0.10美元);债务清偿损失1.89亿美元(税后1.18亿美元,相当于每股0.19美元),涉及公司某些未偿债券的现金投标要约和赎回。 |

25

项目7. | 管理层对财务状况及经营成果的探讨与分析 |

公司概况

本MD&A应与所附合并财务报表一并阅读。

ADM是人类和动物营养领域的全球领先企业,也是世界上首屈一指的农业起源和加工公司之一。它是世界上人类和动物营养成分的主要生产商之一,也是由自然生产的其他产品的主要生产商之一。该公司利用其重要的全球资产基础来来源和运输农产品,并与多个市场相连。190本公司还将玉米、油籽和小麦加工成食品、动物饲料、化学和能源用途的产品。该公司还从事特种产品的生产、销售和销售,包括天然风味成分、风味体系、天然色素、蛋白质、乳化剂、可溶性纤维、多元醇、水溶胶、天然保健和营养产品以及其他特种食品和饲料配料。该公司利用其全球资产网络、商业智慧以及与供应商和客户的关系,有效地将收获与国内联系起来,从而为我们的股东带来回报,主要是从这些活动中赚取的利润。

从2019年7月1日起,该公司改变了其部门报告,以反映联合Ag服务和油籽部门的创建。以前的发源业务和油籽业务合并为一个合并的银服务和油籽部门,使公司能够更好地应对市场变化,将供应和价值链与风险管理结合起来,同时为日常业务提供重要的简化和效率。作为公司精简管理结构努力的一部分,合并部分由前油料业务总裁领导,并将其职责扩大到Ag服务和油籽公司总裁。

上一期间的结果已重新分类,以符合本期部分的列报方式。

公司的业务被组织、管理和分成三个可报告的业务部门:AG服务和油籽、碳水化合物解决方案和营养。这些部门中的每一个都是根据所提供的产品和服务的性质来组织的。公司剩余的业务不属于适用的会计准则所界定的可报告的业务部门,并被归类为其他业务部门。关于公司可报告业务部门的附属财务信息载于本报告第8项“财务报表和补充数据”(第8项)中的“合并财务报表说明”注17。

该公司最近的重大投资组合行动和公告包括:

• | 于2019年2月收购了总部位于法国的全球增值动物营养解决方案供应商Neovia,该公司在25个国家拥有72个生产设施和业务; |

• | 于2019年2月收购英威集团在英国的G铅ell农业有限公司的其余50%的股权; |

• | 2019年3月收购了世界上最大的柑橘油和成分生产商之一FCC; |

• | 格拉宁布里奇有限责任公司于2019年3月正式启动,这是一家与嘉吉成立的50%的合资企业,该公司将开发数字工具,帮助北美农民将生产经济学和粮食营销活动的信息整合到一个单一的数字平台上; |

• | 2019年5月收购了齐格勒(Ziegler),这是欧洲领先的天然柑橘味成分供应商; |

• | 在2019年12月出售其在CIP的股权投资;以及 |

• | 2020年1月收购了巴西天然植物提取物和配料制造商yerbalatina。 |

该公司通过三大支柱实现其战略愿景:优化核心、驱动效率和战略扩张,所有这些都得到其准备工作的支持。2018年期间,该公司通过数据和分析、流程简化和标准化以及行为和文化变革的结合,在其早期的1ADM和运营卓越项目的基础上,推出了提高新效率的准备工作,并改善了该公司现有业务的客户体验。准备状态还将支持公司在其五个关键增长平台上实施增长战略:味觉、营养、动物营养、健康和健康以及碳水化合物。

26

项目7. | 管理层对财务状况和业务结果的讨论和分析(续) |

经营业绩指标

该公司的银服务和油籽业务主要是以农产品为基础的业务,其销售价格的变化与以商品为基础的农业原料价格的变化有关。因此,农产品价格的变化对销售产品的收入和成本都有相对平等的影响。因此,这些业务的收入变化不一定与利润率或毛利润的变化相对应。因此,作为收入的百分比,每吨或公吨毛利率比毛利更有意义。

该公司的碳水化合物解决方案业务和营养业务也使用农产品(或从农产品衍生的产品)作为原材料。然而,在这些业务中,农产品市场价格的变化不一定与产品销售成本的变化相关联。因此,这些业务的收入变化可能与利润率或毛利润的变化相对应。因此,毛利率作为这些业务的业绩指标更有意义。

该公司合并了多个子公司70对公司设在美国以外的大多数子公司来说,当地货币是功能性货币,但在瑞士(欧元为功能货币)的某些重要子公司除外,美元为功能货币的巴西和阿根廷除外。以外币计值的收入和开支按适用期间的加权平均汇率折算成美元。就公司在巴西和阿根廷的大部分业务活动而言,功能货币是美元;然而,某些交易,包括税收,以当地货币进行,需要对功能货币进行重新计量。预计收入变化将与该公司报告的因外币汇率波动引起的支出变化相关,主要是欧元、英镑、加元和巴西雷亚尔与美元相比。

公司使用主要财务指标衡量其业绩,包括净利润、毛利率、分部营业利润、投资资本回报率、EBITDA、经济增加值、制造费用以及销售、一般和管理费用。由于能源价格波动、天气条件、作物种植、政府计划和政策、贸易政策、全球需求变化、总体全球经济状况、生活水平的变化以及类似和有竞争力的作物的全球生产等因素的变化,该公司的财务结果可能有很大差异。由于这些不可预测的因素,公司没有责任更新“管理层对财务状况和运营结果的讨论和分析”中包含的任何前瞻性信息。

27

项目7. | 管理层对财务状况和业务结果的讨论和分析(续) |

影响经营的市场因素或结果十二个月 2019年12月31日

公司受各种市场因素的影响,影响公司的经营业绩。在银服务和油籽方面,销售额和利润率受到挑战北美气候条件的不利影响,特别是今年上半年密西西比河系统的高水位,以及与中国持续的全球贸易紧张局势。北美的处理量受到晚收的影响,因为春季洪水导致种植推迟。持续良好的全球膳食需求导致强劲的全球压榨量和坚实的利润率。南美的发源量得益于美中贸易争端,但也受到了中国需求疲软的影响,原因是非洲猪瘟对当地饲料需求的影响和农民的间歇性销售。全球对成品油和生物柴油的需求和利润率仍然稳定。在碳水化合物解决方案中,北美甜味剂和淀粉的需求和价格保持稳定,而共同产品价格则保持稳定。尽管北美乙醇需求保持稳定,但由于美国工业乙醇生产和库存仍处于高位,美国对华出口在贸易争端期间停止,利润受到严重压力。北美恶劣的天气状况也对碳水化合物解决方案业务部门的运作产生不利影响。营养得益于对口味、口味系统、人类和宠物健康和健康产品以及植物性蛋白质的需求不断增长,但受到亚太地区非洲猪瘟的负面影响,这也造成了全球赖氨酸市场的定价压力。

截至12月31日的年度,2019与截至12月31日的年度相比,2018

可归因于控制权益的净收益减少24%或4亿美元,到14亿美元。分段营业利润下降10%或3亿美元,到29亿美元,包括净费用1.34亿美元包括资产减值、重组和结算费用、出售某些资产的收益和股票投资的增值。包括在部分营业利润中的前一年的净费用8 900万美元包括资产减值、重组和结算费用以及出售资产和企业的净收益。调整后部分营业利润下降3亿美元到31亿美元由于Ag服务、破碎和碳水化合物解决方案的收益较低,以及Wilmar公司的股权收益较低,部分抵消了精制产品和其他及营养产品的较高收益。本年度成品油及其他产品包括2.7亿美元与2018年和2019年生物柴油税收抵免有关,而前一年记录的2017年为1.2亿美元。公司业绩为净费用14亿美元在本年度,并包括重组和养恤金结算和重计费用1.59亿美元主要涉及提前退休和重组计划、出售公司股权投资的损失1.01亿美元,以及对.的指控3 700万美元从农产品价格变动对后进先出存货估价准备金的影响来看,与贷项相比,1 800万美元在前一年。前一年的公司业绩为12亿美元,其中包括1.17亿美元的养恤金结算费、与中止的软件项目有关的4 900万美元费用以及主要与信息技术服务重组有关的2 400万美元重组费用。

所得税2.09亿美元减少3 600万美元。公司的有效税率2019曾.13.2%相比较11.9%为2018. 2019年的低税率主要是由于美国税收抵免的影响,其中包括2018年和2019年签署成为法律的生物柴油税收抵免和铁路维护税抵免。2018年的有效税率包括2018年第一季度记录的2017年生物柴油税收抵免,以及与2017年美国税制改革相关的额外实际调整,以及一些优惠的免税项目,净收入为7,400万美元。

收益报表分析

截至12月31日止年度按产品分列的加工量2019和2018如下(公吨):

(单位:千) | 2019 | 2018 | 变化 | |||||

油籽 | 36,271 | 36,308 | — | % | ||||

玉米 | 22,079 | 22,343 | (1 | )% | ||||

主要用途合计 | 58,350 | 58,651 | (1 | )% | ||||

该公司一般在总体上以或接近生产能力经营其生产设施,视需要个别调整生产设施,以适应当地的供求状况。玉米加工量比前一年略有下降,主要是由于伊利诺伊州迪卡图尔玉米复合体的洪水和生产问题,导致哥伦布、内布拉斯加州玉米加工厂的生产中断。

28

项目7. | 管理层对财务状况和业务结果的讨论和分析(续) |

截至12月31日按部门分列的收入,2019和2018如下:

(以百万计) | 2019 | 2018 | 变化 | ||||||||

AG服务和油籽 | |||||||||||

AG服务 | $ | 31,705 | $ | 31,766 | $ | (61 | ) | ||||

压碎 | 9,479 | 10,319 | (840 | ) | |||||||

精炼产品和其他 | 7,557 | 7,806 | (249 | ) | |||||||

银服务和油籽共计 | 48,741 | 49,891 | (1,150 | ) | |||||||

碳水化合物溶液 | |||||||||||

淀粉和甜味剂 | 6,692 | 6,696 | (4 | ) | |||||||

生物制品 | 3,194 | 3,583 | (389 | ) | |||||||

总碳水化合物溶液 | 9,886 | 10,279 | (393 | ) | |||||||

营养 | |||||||||||

野生香料和特制成分 | 2,745 | 2,571 | 174 | ||||||||

动物营养 | 2,932 | 1,219 | 1,713 | ||||||||

全营养 | 5,677 | 3,790 | 1,887 | ||||||||

其他 | 352 | 381 | (29 | ) | |||||||

其他共计 | 352 | 381 | (29 | ) | |||||||

共计 | $ | 64,656 | $ | 64,341 | $ | 315 | |||||

农产品销售和加工业务的收入和成本与基本商品价格和数量显著相关。在市场价格发生重大变化的时期,更好地评价公司的基本业绩,因为销售产品的收入和成本,特别是银服务公司和油籽产品的收入和成本,一般都受到市场价格变动的相对平等的影响,而市场价格变动对毛利的影响一般不大。

收入增加3.15亿美元到647亿美元由于整体销售量较高(32亿美元),被较低的销售价格部分抵消(29亿美元)。销售量增加的主要原因是大豆、小麦、棉花以及与收购有关的饲料成分销售量增加。销售价格下降的主要原因是大豆、膳食和小麦。AG服务和油籽收入下降2%到487亿美元由于销售价格较低(30亿美元),因销售量增加而部分抵消(18亿美元)。碳水化合物解决方案收入下降4%到99亿美元由于销售量减少(4亿美元)。营养收入增加50%到57亿美元由于销售量增加(18亿美元),主要与收购和较高的销售价格有关(1亿美元).

产品销售成本增加3亿美元到605亿美元由于整体销售量较高,部分被商品价格下跌所抵消。本年度产品销售成本中包括3 700万美元从农业商品价格变化对利福存货估价准备金的影响来看,与贷项相比,1 800万美元在前一年。制造费用增加3亿美元到57亿美元主要是因为新的收购。

外币折算的影响降低了销售产品的收入和成本。8亿美元.

毛利减少3 400万美元或1%,到41亿美元。抗银服务及油料的收益较低(4 000万美元),碳水化合物溶液(3.01亿美元),以及其他(600万美元)被更高的营养结果(4亿美元)。这些因素在第32页关于部分营业利润和销售、一般和行政费用的讨论中作了解释。农业商品价格变动对LIFO存货估价准备金的影响对3 700万美元与积极的影响相比1 800万美元在前一年。

29

项目7. | 管理层对财务状况和业务结果的讨论和分析(续) |

销售、一般和行政费用增加15%到25亿美元主要原因是新的收购,主要是在营养部门,以及在IT、业务转型、增长相关投资和准备相关项目上的更高支出,这部分被可变绩效相关和股票补偿费用的降低所抵消。

资产减值、退出和重组成本增加1.32亿美元到3.03亿美元。本年度费用包括资产减值1.31亿美元与某些设施、船只和其他长期资产有关1 100万美元与商誉和其他无形资产有关,作为特定项目列于分部营业利润和1.59亿美元公司的重组和养恤金结算及重估费用,主要涉及提前退休和重组倡议,以及几项单独微不足道的重组费用,作为分部营业利润中的特定项目列报。前一年的费用总额为1.71亿美元,其中包括某些长期资产的5 600万美元减值、股票投资的1 200万美元减值、与一笔长期应收资金有关的2 100万美元减值,以及900万美元其他个别微不足道的减值和重组费用,这些费用被列为分部营业利润中的指定项目,以及与停止的软件项目有关的4 900万美元费用、与重组IT服务有关的1 800万美元重组费用以及公司中600万美元单独微不足道的重组费用。

利息费用增加3 800万美元到4.02亿美元由于借款增加,以资助最近的收购,部分抵消了较低的利率。

合并后附属公司收益中的权益减少6 400万美元到4.54亿美元由于公司对Wilmar和CIP的投资收益较低,但因公司对Olenex和其他股权投资的收益增加而部分抵消。

其他费用-扣除700万美元减少9 400万美元。本年度费用包括出售公司股权投资的损失和外汇损失,部分抵消了出售某些资产的收益、股权投资的增加收益、在正常业务过程中处置个别微不足道资产的收益和其他收入。前一年的费用包括外汇损失和与购买集团年金合同有关的1.17亿美元的非现金养老金结算费用,该合同不可撤销地转移了某些美国受薪退休人员的未来福利义务和年金管理,根据公司的ADM退休计划。这些费用因企业处置收益、股权投资、普通业务过程中个别微不足道的资产和其他收入而部分抵消。

30

项目7. | 管理层对财务状况和业务结果的讨论和分析(续) |

截至12月31日止年度的分部营业利润、经调整的分部营业利润(非公认会计原则计量)和所得税前收益,2019和2018如下:

分段营业利润 | 2019 | 2018 | 变化 | ||||||||

(以百万计) | |||||||||||

AG服务和油籽 | |||||||||||

AG服务 | $ | 502 | $ | 657 | $ | (155 | ) | ||||

压碎 | 580 | 650 | (70 | ) | |||||||

精炼产品和其他 | 586 | 370 | 216 | ||||||||

威尔玛 | 267 | 343 | (76 | ) | |||||||

银服务和油籽共计 | 1,935 | 2,020 | (85 | ) | |||||||

碳水化合物溶液 | |||||||||||

淀粉和甜味剂 | 803 | 894 | (91 | ) | |||||||

生物制品 | (159 | ) | 51 | (210 | ) | ||||||

总碳水化合物溶液 | 644 | 945 | (301 | ) | |||||||

营养 | |||||||||||

野生香料和特制成分 | 376 | 318 | 58 | ||||||||

动物营养 | 42 | 21 | 21 | ||||||||

全营养 | 418 | 339 | 79 | ||||||||

其他 | 85 | 58 | 27 | ||||||||

其他共计 | 85 | 58 | 27 | ||||||||

指定项目: | |||||||||||

资产和企业销售收益 | 12 | 13 | (1 | ) | |||||||

减值、重组和结算费用 | (146 | ) | (102 | ) | (44 | ) | |||||

指定项目共计 | (134 | ) | (89 | ) | (45 | ) | |||||

部分营业利润总额 | $ | 2,948 | $ | 3,273 | $ | (325 | ) | ||||

调整部分营业利润(1) | $ | 3,082 | $ | 3,362 | $ | (280 | ) | ||||

分段营业利润 | $ | 2,948 | $ | 3,273 | $ | (325 | ) | ||||

企业 | (1,360 | ) | (1,213 | ) | (147 | ) | |||||

所得税前收入 | $ | 1,588 | $ | 2,060 | $ | (472 | ) | ||||

(1)调整后的部门营业利润是指不包括所列指定项目的分部营业利润。

31

项目7. | 管理层对财务状况和业务结果的讨论和分析(续) |

AG服务和油籽经营利润下降4%。AG服务公司的业绩较低,原因是北美粮食利润率较低,交易量也较低,部分原因是恶劣的天气状况和美中贸易紧张。结果本期受上半年高水分条件的负面影响,限制了粮食在北美的流通和销售。农民销售缓慢,中国对南美发源需求下降,部分原因是非洲猪瘟,也影响了结果。粉碎结果强劲,但与前一年相比有所下降。全球范围内较低的执行压榨利润率推动了较低的结果,部分抵消了约为有利的时间效应。1.02亿美元从前一年进入的对冲基金。成品油及其他业绩较上一期间有所上升,主要是由于追溯性的生物柴油税收抵免2.7亿美元本年度记录的2018年和2019年为1.2亿美元,前一年为1.2亿美元,需求强劲,股票投资的业绩也较高。与去年相比,Wilmar的结果有所下降。

碳水化合物溶液营运利润下降32%。淀粉和甜味剂的结果下降,主要是因为EMEA的业绩较低,由于低糖价格和土耳其对淀粉类甜味剂的配额,利润受到压力。较高的生产成本在Decatur,IL复杂和较弱的利润在磨粉也促成了下降。由于乙醇行业持续受到不利环境的影响,由于美国与中国之间的贸易争端,中国对乙醇的需求不足,导致生物产品业绩下降的原因是乙醇利润率大幅下降。

营养营运利润增加23%。野生香料和特种配料的结果比去年更高,北美和欧洲、中东、非洲和印度(EMEAI)的销售和利润率增长强劲,以及收购带来的贡献。动物营养结果在很大程度上是由收购Neovia的贡献推动的,部分抵消了与新获得的Neovia的存货估价有关的额外费用和较弱的赖氨酸结果。

其他营业利润增加47%主要是由于公司的期货佣金、经纪业务和专属保险的承保业绩有所改善。

公司业绩如下:

(以百万计) | 2019 | 2018 | 变化 | ||||||||

LIFO信贷(收费) | $ | (37 | ) | $ | 18 | $ | (55 | ) | |||

利息费用-净额 | (348 | ) | (321 | ) | (27 | ) | |||||

未分配的公司费用 | (647 | ) | (660 | ) | 13 | ||||||

出售资产损失 | (101 | ) | — | (101 | ) | ||||||

与购置有关的费用 | (17 | ) | (8 | ) | (9 | ) | |||||

减值、重组和结算费用 | (159 | ) | (190 | ) | 31 | ||||||

其他费用 | (51 | ) | (52 | ) | 1 | ||||||

公司共计 | $ | (1,360 | ) | $ | (1,213 | ) | $ | (147 | ) | ||

公司业绩为净费用14亿美元与本年度相比12亿美元在前一年。农产品价格的变动对LIFO存货估价准备金的影响导致3 700万美元与当年的贷方相比1 800万美元在前一年。利息支出-净增加2 700万美元由于为最近的收购提供资金的借款增加,部分被跨货币掉期的利息节省所抵消。未分配公司费用减少1 300万美元主要原因是与业绩相关的应计薪酬减少,但因IT、业务转型、增长相关投资和准备相关项目的支出增加而部分抵消。出售与出售公司股权投资有关的资产损失。与当年收购有关的费用包括主要与Neovia收购有关的费用,而前一年的费用和为经济对冲某些收购而签订的外币衍生产品合同的损失。本年度的减值、重组和结算费用包括与提前退休和重组举措有关的结构调整和养恤金结算及重新计量费用。前一年的减值、重组和结算费用包括与购买一份集团年金合同有关的1.17亿美元养恤金结算费,该合同根据公司的ADM退休计划为某些美国受薪退休人员不可撤销地转移了未来的福利义务和年金管理,与停止的软件项目有关的4 900万美元的费用,以及主要与IT服务的重组有关的2 400万美元的重组费用。本年度其他费用包括铁路维修费5 100万美元。前一年的其他费用包括外汇损失,这些损失被公司对CIP的股权投资收益部分抵消。

32

项目7. | 管理层对财务状况和业务结果的讨论和分析(续) |

非公认会计原则财务措施

公司使用调整后每股收益(EPS)、税前调整后收益、利息、折旧和摊销前利润(EBITDA)以及SEC定义的非GAAP财务措施的调整部分营业利润来评估公司的财务业绩。这些业绩计量没有被美国普遍接受的会计原则所界定,应在GAAP财务计量之外加以考虑,而不是代替GAAP财务计量。

调整后每股收益是指按特定项目对报告稀释每股收益的影响而调整的稀释每股收益。调整后的EBITDA定义为税前收益、利息、折旧和摊销,并按特定项目调整。该公司计算经调整的EBITDA,方法是除去特定项目的影响,并将利息费用、折旧和摊销额加回所得税前的收益中。经调整的分部营业利润是指在适用的情况下,对特定项目进行分段营业利润调整。

管理层认为,调整后的每股收益、调整后的EBITDA和调整后的部门营业利润是衡量公司业绩的有用指标,因为它们为投资者提供了有关公司运营的更多信息,从而能够更好地评估基本业务业绩和更好的期间间可比性。调整后的每股收益、调整后的EBITDA和调整后的部门营业利润不打算分别取代或替代稀释后的每股收益、所得税前收益和部分营业利润,这是在公认会计原则下报告的最直接可比较的数额。

下表提供了截至12月31日的年度稀释每股收益与调整后每股收益的对账情况。2019和2018.

2019 | 2018 | ||||||||||||

以百万计 | 每股 | 以百万计 | 每股 | ||||||||||

已发行股票的平均数量-稀释后 | 565 | 567 | |||||||||||

净收益和已报告的每股收益(完全稀释) | $ | 1,379 | $ | 2.44 | $ | 1,810 | $ | 3.19 | |||||

调整: | |||||||||||||

LIFO费用(抵免)(2019年扣除900万美元税额,2018年扣除400万美元税额)(1) | 28 | 0.05 | (14 | ) | (0.02 | ) | |||||||

(收益)资产和企业销售损失(2019年税后为3 500万美元,2018年为0百万美元)(2) | 124 | 0.22 | (13 | ) | (0.02 | ) | |||||||

资产减值、重组和结算费用(扣除2019年的5 600万美元和2018年的6 600万美元)(2) | 249 | 0.44 | 226 | 0.40 | |||||||||

与购置有关的费用(扣除2019年600万美元和2018年200万美元的税额)(2) | 11 | 0.02 | 6 | 0.01 | |||||||||

税收调整(3) | 39 | 0.07 | (33 | ) | (0.06 | ) | |||||||

调整后净收益和调整后每股收益 | $ | 1,830 | $ | 3.24 | $ | 1,982 | $ | 3.50 | |||||

(1) 使用公司的美国税率征收的税款。

(2)使用适用税率征收的税款。

(3)包括与美国减税和就业法案相关的税收调整以及其他不相关的项目。

33

项目7. | 管理层对财务状况和业务结果的讨论和分析(续) |

下表提供了截至12月31日的年度按部门分列的所得税前收益与经调整的EBITDA和调整后的EBITDA之间的对账情况。2019和2018.

(以百万计) | 2019 | 2018 | 变化 | ||||||||

所得税前收入 | $ | 1,588 | $ | 2,060 | $ | (472 | ) | ||||

利息费用 | 402 | 364 | 38 | ||||||||

折旧和摊销 | 993 | 941 | 52 | ||||||||

LIFO费用(信用) | 37 | (18 | ) | 55 | |||||||

资产和企业销售(收益)损失 | 89 | (13 | ) | 102 | |||||||

资产减值、重组和结算费用 | 305 | 292 | 13 | ||||||||

铁路维修费用 | 51 | — | 51 | ||||||||

与购置有关的费用 | 17 | 8 | 9 | ||||||||

调整后的EBITDA | $ | 3,482 | $ | 3,634 | $ | (152 | ) | ||||

(以百万计) | 2019 | 2018 | 变化 | ||||||||

AG服务和油籽 | $ | 2,311 | $ | 2,410 | (99 | ) | |||||

碳水化合物溶液 | 974 | 1,282 | (308 | ) | |||||||

营养 | 642 | 486 | 156 | ||||||||

其他 | 117 | 92 | 25 | ||||||||

企业 | (562 | ) | (636 | ) | 74 | ||||||

调整后的EBITDA | $ | 3,482 | $ | 3,634 | $ | (152 | ) | ||||

34

项目7. | 管理层对财务状况和业务结果的讨论和分析(续) |

影响经营的市场因素或结果十二个月 2018年12月31日

公司受各种市场因素的影响,影响公司的经营业绩。2018年,随着全球贸易紧张局势的升级,包括宣布对中国进口的美国大豆征收关税,市场波动剧烈。在银服务和油籽方面,鉴于北欧的天气情况,对饲料的强劲需求导致目的地市场的销售量和利润率上升,而大宗商品的基础头寸强劲则导致利润率更高。南美的发源量和利润得益于农民销售的强劲增长。阿根廷的干旱条件导致大豆产量减少,加上全球对膳食的持续良好需求,造成了强劲的全球压榨利润率和产量。成品油的需求和利润率保持稳定,生物柴油利润率有所改善。全球花生供应过剩导致花生利润率偏低。在碳水化合物解决方案中,全球对淀粉和甜味剂的需求和价格在北美保持稳定,而共同产品价格则保持稳定。美国乙醇工业产量保持在较高水平。尽管乙醇在北美和出口市场的需求依然强劲,原因是汽油调合经济状况良好,乙醇仍然是一种具有竞争力的辛烷增强剂,但利润率仍然承受着压力。营养得益于对风味成分和风味体系的强烈需求,以及对某些非风味食品业务的强劲需求和有利的发展。

截至12月31日的年度,2018与截至12月31日的年度相比,2017

可归因于控股权的净收入增加13%,至18亿美元,增幅为2亿美元。细分营业利润增长29%,至33亿美元,增长7亿美元。2018年分部营业利润中包括了8900万美元的净支出,其中包括资产减值、重组和结算费用以及资产和业务销售的净收益。2017年细分营业利润中包括1.34亿美元的净支出,包括资产减值和重组费用、资产和业务销售净收益以及玉米套期保值效应。调整后的部门营业利润增长了7亿美元至34亿美元,原因是玉米和膳食的销售价格和数量增加,Ag服务、油籽和营养的利润率有所提高,以及2018年第一季度批准和获得的2017年生物柴油税收抵免带来的好处,部分被乙醇利润率降低所抵消。2018年公司业绩净支出12亿美元,而2017年为9亿美元。2018年的公司业绩包括养恤金结算费1.17亿美元,与终止的软件项目有关的4 900万美元费用,主要与信息技术服务重组有关的2 400万美元重组费用,以及农业商品价格变动对LIFO库存估值准备金的影响所产生的1 800万美元信贷,而2017年则为200万美元。2017年的公司业绩还包括5,400万美元的重组费用,主要与公司全球员工中某些职位的裁减有关。

2.45亿美元的所得税增加了2.38亿美元,原因是实际税率较高,所得税前收入较高。该公司2018年的实际税率从2017年的0.4%升至11.9% 主要原因是2017年的低税率受到了与2017年减税和就业法案相关的优惠税收调整的影响,总计3.79亿美元。2018年的有效税率还包括美国税收改革和2018年第一季度记录的2017年生物柴油税收抵免的最终效果,以及某些优惠的离散税收项目,净收入为7,400万美元。

收益报表分析

截至12月31日止年度按产品分列的加工量2018和2017如下(公吨):

(单位:千) | 2018 | 2017 | 变化 | |||||

油籽 | 36,308 | 34,733 | 5 | % | ||||

玉米 | 22,343 | 22,700 | (2 | )% | ||||

主要用途合计 | 58,651 | 57,433 | 2 | % | ||||

该公司一般在总体上以或接近生产能力经营其生产设施,视需要个别调整生产设施,以适应当地的供求状况。由于全球对油籽产品,特别是豆粕的需求增加,以及阿根廷大豆作物减少,北美的粉碎量增加,油籽加工量增加。玉米产量总体下降的主要原因是,该公司2017年第三季度对皮奥里亚、伊利诺伊州乙醇工厂进行了重新配置,并于2018年在伊利诺伊州迪卡图尔玉米生产厂(Decatur)出现生产问题,导致本年度加工减少。

35

项目7. | 管理层对财务状况和业务结果的讨论和分析(续) |

截至12月31日按部门分列的收入,2018和2017如下:

(以百万计) | 2018 | 2017 | 变化 | ||||||||

AG服务和油籽 | |||||||||||

AG服务 | $ | 31,766 | $ | 29,124 | $ | 2,642 | |||||

压碎 | 10,319 | 9,265 | 1,054 | ||||||||

精炼产品和其他 | 7,806 | 8,123 | (317 | ) | |||||||

银服务和油籽共计 | 49,891 | 46,512 | 3,379 | ||||||||

碳水化合物溶液 | |||||||||||

淀粉和甜味剂 | 6,696 | 6,565 | 131 | ||||||||

生物制品 | 3,583 | 3,841 | (258 | ) | |||||||

总碳水化合物溶液 | 10,279 | 10,406 | (127 | ) | |||||||

营养 | |||||||||||

野生香料和特制成分 | 2,571 | 2,367 | 204 | ||||||||

动物营养 | 1,219 | 1,156 | 63 | ||||||||

全营养 | 3,790 | 3,523 | 267 | ||||||||

其他 | 381 | 387 | (6 | ) | |||||||

其他共计 | 381 | 387 | (6 | ) | |||||||

共计 | $ | 64,341 | $ | 60,828 | $ | 3,513 | |||||

在商品销售和加工业务中销售的产品的收入和成本与基本商品价格和数量显著相关。在商品价格发生重大变化的时期,更好地评价公司的基本业绩,因为销售产品的收入和成本,特别是银服务和油籽的收入和成本,一般对毛利的影响不大,而商品价格的变化对毛利的影响一般不大。

收入增长35亿美元(6%),达到643亿美元,主要原因是销售价格上涨(23亿美元)和销售额增加(12亿美元)。销售价格和销售量的增加主要是由于玉米和豆粕的增加。AG服务和油籽收入增长7%,达到499亿美元,原因是销售价格上涨(25亿美元)和销量增加(8亿美元)。碳水化合物解决方案收入下降1%,至103亿美元,原因是销售价格下降(2亿美元),部分抵消了销售额增加(1亿美元)。由于销售额增加(3亿美元),营养收入增长了8%,达到38亿美元。

产品销售成本增加29亿美元至602亿美元,主要原因是销售量增加和商品价格上涨。2018年销售的产品成本中包括1 800万美元的贷项,原因是农业商品价格的变化对LIFO库存估值准备金的影响,而2017年为200万美元。制造业支出增加了2亿美元至54亿美元,主要原因是能源成本增加、铁路维护费用在所得税支出中得到抵消,以及某些费用类别中其他个别的微不足道的增加。

外币换算的影响使销售产品的收入和成本增加了4亿美元。

毛利增加7亿美元,至42亿美元,增幅为19%。抗银服务及油料的收益较高(8.15亿美元)和营养(5 800万美元)被碳水化合物溶液(碳水化合物溶液)的较低结果部分抵消。1.26亿美元)和其他(3 600万美元)。这些因素在第39页的部分营业利润讨论中作了解释。农业商品价格的变化对LIFO库存估值准备金的影响对2018年的毛利润产生了积极的影响,2018年为1 800万美元,而2017年为200万美元。

36

项目7. | 管理层对财务状况和业务结果的讨论和分析(续) |

销售、一般和行政费用增加了9%,达到22亿美元,主要原因是与业绩有关的应计报酬增加,养恤金和项目相关费用增加。

资产减值、退出和重组费用减少了200万美元,降至1.71亿美元。2018年的费用包括:某些长期资产的5 600万美元减值、股票投资的1 200万美元减值、与长期应收融资有关的2 100万美元减值和900万美元其他个别微不足道的减值和重组费用(作为分部营业利润范围内的特定项目列报)、与停止的软件项目有关的4 900万美元费用、与重组IT服务有关的重组费用1 800万美元和公司中单独微不足道的重组费用600万美元。2017年的费用包括:6 300万美元的资产减值,与该公司的皮奥里亚、伊利诺伊州乙醇建筑群的重组有关;2 000万美元的资产减值与关闭设施有关;3 600万美元的个别微不足道的资产减值和重组费用,列为分部营业利润中的具体项目;公司的重组费用为5 400万美元,主要涉及公司在全球工作人员中某些职位的裁减。

利息支出增加了3400万美元至3.64亿美元,主要原因是短期债务利率上升和借款增加。

未合并子公司的股本收入增加了6 200万美元至5.18亿美元,原因是新的股权投资收益和公司在CIP和Olenex的股权投资收益增加,其他股权投资收益减少部分抵消了这一增加。

其他支出-扣除1.01亿美元,净收入增加1.11亿美元,净收入为1 000万美元。2018年的支出包括外汇损失和与购买集团年金合同有关的1.17亿美元的非现金养老金结算费用,该合同不可撤销地将未来福利义务和年金管理转移到了该公司的ADM退休计划下的某些美国受薪退休人员身上。这些费用因企业处置收益、股权投资、普通业务过程中个别微不足道的资产和其他收入而部分抵消。2017年的收入包括与出售作物风险服务业务有关的收益,以及在正常业务过程中处置其他个别微不足道的资产,部分抵消了2015年可可业务销售收益的调整、或有结算准备金的变化、与提前赎回应于2018年3月15日到期的公司5.59亿美元票据有关的费用以及外汇损失。

37

项目7. | 管理层对财务状况和业务结果的讨论和分析(续) |

截至12月31日止年度按部门分列的营业利润和所得税前收益2018和2017如下:

分段营业利润 | 2018 | 2017 | 变化 | ||||||||

(以百万计) | |||||||||||

AG服务和油籽 | |||||||||||

AG服务 | $ | 657 | $ | 453 | $ | 204 | |||||

压碎 | 650 | 203 | 447 | ||||||||

精炼产品和其他 | 370 | 244 | 126 | ||||||||

威尔玛 | 343 | 329 | 14 | ||||||||

银服务和油籽共计 | 2,020 | 1,229 | 791 | ||||||||

碳水化合物溶液 | |||||||||||

甜味剂和淀粉 | 894 | 930 | (36 | ) | |||||||

生物制品 | 51 | 148 | (97 | ) | |||||||

总碳水化合物溶液 | 945 | 1,078 | (133 | ) | |||||||

营养 | |||||||||||

野生香料和特制成分 | 318 | 279 | 39 | ||||||||

动物营养 | 21 | 33 | (12 | ) | |||||||

全营养 | 339 | 312 | 27 | ||||||||

其他 | 58 | 51 | 7 | ||||||||

其他共计 | 58 | 51 | 7 | ||||||||

指定项目: | |||||||||||

资产和企业销售收益 | 13 | 22 | (9 | ) | |||||||

减值、重组和退出费用 | (102 | ) | (160 | ) | 58 | ||||||

套期效应 | — | 4 | (4 | ) | |||||||

指定项目共计 | (89 | ) | (134 | ) | 45 | ||||||

部分营业利润总额 | 3,273 | 2,536 | 737 | ||||||||

调整部分营业利润(1) | 3,362 | 2,670 | 692 | ||||||||

分段营业利润 | 3,273 | 2,536 | 737 | ||||||||

企业 | (1,213 | ) | (927 | ) | (286 | ) | |||||

所得税前收入 | $ | 2,060 | $ | 1,609 | $ | 451 | |||||

(1)调整后的部分营业利润是不包括上述指定项目的部分营业利润。

38

项目7. | 管理层对财务状况和业务结果的讨论和分析(续) |

AG服务和油籽经营利润增长64%。AG服务比去年有了显著的增长。由于大豆和饲料价值链的数量增加、利润率高、机会增加,全球贸易取得了强劲的成果。北美粮食的增长是由于利润率的提高和产量的增加。随着农民销售的加速,南美的发货量和利润率都有了很大的提高。由于强劲的全球需求和利润率环境,破碎结果有所增加。阿根廷大豆产量减少,加上全球持续良好的膳食需求,造成了强劲的压榨利润率和产量。精炼产品和其他业绩较高,主要是因为2017年生物柴油税收抵免额约为1.2亿美元,于2018年第一季度获得批准和获得,生物柴油业绩实惠,以及该公司在Olenex的投资收益增加,主要由于花生库存大和市场条件困难,花生脱壳利润率下降,部分抵消了这一收益。Wilmar的结果比去年高。

碳水化合物溶液的营业利润下降了12%。淀粉和甜味剂的结果下降是因为液体甜味剂的利润率和数量较低,主要是由于伊利诺伊州迪凯特玉米复合体的生产问题,部分抵消了淀粉和干甜味剂的改善结果。生物产品业绩下滑,因行业燃料乙醇库存接近创纪录水平,压低了迪卡图的利润率和生产问题,IL玉米综合体增加了成本,部分被有效的乙醇风险管理所抵消。

营养经营效益提高9%。野生香料和特种配料的业绩上升,这是由于整个部门的收益有所改善,以及与新收购和有机增长的贡献相关的销售额增加。在野生口味方面,投资组合的改善提高了销售和利润率。健康和健康在很大程度上是由生物活性物质的贡献增加推动的。由于蛋白质数量和利润率的提高以及纤维销售的增加,特殊成分有所增加,部分抵消了多元醇含量较低的结果。动物营养下降是由于迪凯特的操作问题,这限制了赖氨酸的产量和增加的生产成本,部分抵消了改进的预混料和商业饲料利润率。

其他营业利润增长14%,主要是由于其期货佣金经纪业务的业绩强劲,原因是短期利率较高,但2018年上半年该公司专属保险业务的承销业绩有所下降,部分抵消了这一增长。

公司业绩如下:

(以百万计) | 2018 | 2017 | 变化 | ||||||||

LIFO信贷(收费) | $ | 18 | $ | 2 | $ | 16 | |||||

利息费用-净额 | (321 | ) | (310 | ) | (11 | ) | |||||

未分配的公司费用 | (660 | ) | (470 | ) | (190 | ) | |||||

与购置有关的费用 | (8 | ) | — | (8 | ) | ||||||

债务清偿损失 | — | (11 | ) | 11 | |||||||

资产减值、重组和结算费用 | (190 | ) | (54 | ) | (136 | ) | |||||

其他费用 | (52 | ) | (84 | ) | 32 | ||||||

公司共计 | $ | (1,213 | ) | $ | (927 | ) | $ | (286 | ) | ||

2018年公司业绩净支出12亿美元,而2017年为9亿美元。由于农业商品价格的变化对LIFO库存估值准备金的影响,2018年贷记额为1 800万美元,而2017年为200万美元。利息支出净额增加了1100万美元,原因是短期债务利率上升和借款增加,部分抵消了与税收抵免和低税收相关支出相关的利息收入。未分配的公司成本增加了1.9亿美元,主要是由于业绩相关的应计报酬增加,养恤金和项目相关费用增加,以及铁路维护费用在所得税支出中有抵消利益。与2018年收购有关的调整涉及为经济对冲某些收购而签订的外币衍生产品合同的费用和损失。2017年债务清偿损失与提前赎回2018年3月15日到期的5.59亿美元总计5.45%债券有关。2018年的减值、重组和结算费用包括养恤金结算费1.17亿美元,与停止的软件项目有关的4 900万美元费用,以及主要与重组信息技术服务有关的2 400万美元重组费用,而重组费用与2017年该公司全球工作人员中某些职位减少5 400万美元有关的重组费用。其他费用减少了3200万美元,主要是由于公司对CIP的投资结果有所改善,以及与非服务费用有关的养恤金费用减少。

39

项目7. | 管理层对财务状况和业务结果的讨论和分析(续) |

非公认会计原则财务措施

公司使用调整后每股收益(EPS)、税前调整后收益、利息、折旧和摊销前利润(EBITDA)以及SEC定义的非GAAP财务措施的调整部分营业利润来评估公司的财务业绩。这些业绩计量没有被美国普遍接受的会计原则所界定,应在GAAP财务计量之外加以考虑,而不是代替GAAP财务计量。

调整后每股收益是指按特定项目对报告稀释每股收益的影响而调整的稀释每股收益。调整后的EBITDA定义为税前收益、利息、折旧和摊销,并按特定项目调整。该公司计算经调整的EBITDA,方法是除去特定项目的影响,并将利息费用、折旧和摊销额加回所得税前的收益中。经调整的分部营业利润是指在适用的情况下,对特定项目进行分段营业利润调整。

管理层认为,调整后的每股收益、调整后的EBITDA和调整后的部门营业利润是衡量公司业绩的有用指标,因为它们为投资者提供了有关公司运营的更多信息,从而能够更好地评估基本业务业绩和更好的期间间可比性。调整后的每股收益、调整后的EBITDA和调整后的部门营业利润不打算分别取代或替代稀释后的每股收益、所得税前收益和部分营业利润,这是在公认会计原则下报告的最直接可比较的数额。

下表提供了截至12月31日的年度稀释每股收益与调整后每股收益的对账情况。2018和2017.

2018 | 2017 | ||||||||||||

以百万计 | 每股 | 以百万计 | 每股 | ||||||||||

已发行股票的平均数量-稀释后 | 567 | 572 | |||||||||||

净收益和已报告的每股收益(完全稀释) | $ | 1,810 | $ | 3.19 | $ | 1,595 | $ | 2.79 | |||||

调整: | |||||||||||||

LIFO费用(抵免)(2018年扣除400万美元税额,2017年扣除100万美元税额)(1) | (14 | ) | (0.02 | ) | (1 | ) | — | ||||||

(收益)资产和企业销售损失(2018年扣除0百万美元税额,2017年扣除3 200万美元税额)(2) | (13 | ) | (0.02 | ) | 10 | 0.02 | |||||||

资产减值、重组和结算费用(扣除2018年6 600万美元和2017年7 000万美元的税额)(2) | 226 | 0.40 | 144 | 0.25 | |||||||||

与购置有关的费用(扣除200万美元的税额) (2) | 6 | 0.01 | — | — | |||||||||

债务清偿损失(扣除400万美元税额) (1) | — | — | 7 | 0.01 | |||||||||

税收调整(3) | (33 | ) | (0.06 | ) | (366 | ) | (0.64 | ) | |||||

调整后净收益和调整后每股收益 | $ | 1,982 | $ | 3.50 | $ | 1,389 | $ | 2.43 | |||||

(1)使用公司的美国有效税率实施的税收。

(2)使用美国和其他适用税率实施的税收。

(3) 包括与2017年美国减税和就业法案相关的税收调整。

40

项目7. | 管理层对财务状况和业务结果的讨论和分析(续) |

下表提供了截至12月31日的年度按部门分列的所得税前收益与经调整的EBITDA和调整后的EBITDA之间的对账情况。2018和2017.

(以百万计) | 2018 | 2017 | 变化 | ||||||||

所得税前收入 | $ | 2,060 | $ | 1,609 | $ | 451 | |||||

利息费用 | 364 | 330 | 34 | ||||||||

折旧和摊销 | 941 | 924 | 17 | ||||||||

LIFO费用(信用) | (18 | ) | (2 | ) | (16 | ) | |||||

资产和企业销售损益 | (13 | ) | (22 | ) | 9 | ||||||

资产减值、重组和结算费用 | 292 | 214 | 78 | ||||||||

与购置有关的费用 | 8 | — | 8 | ||||||||

债务清偿损失 | — | 11 | (11 | ) | |||||||

调整后的EBITDA | $ | 3,634 | $ | 3,064 | $ | 570 | |||||

(以百万计) | 2018 | 2017 | 变化 | ||||||||

AG服务和油籽 | $ | 2,410 | $ | 1,620 | 790 | ||||||

碳水化合物溶液 | 1,282 | 1,415 | (133 | ) | |||||||

营养 | 486 | 450 | 36 | ||||||||

其他-财务 | 92 | 69 | 23 | ||||||||

企业 | (636 | ) | (490 | ) | (146 | ) | |||||

调整后的EBITDA | $ | 3,634 | $ | 3,064 | $ | 570 | |||||

41

项目7. | 管理层对财务状况和业务结果的讨论和分析(续) |

流动性与资本资源

公司的目标是拥有足够的流动性、资产负债表实力和财务灵活性,以满足以资本密集型农产品为基础的业务的运营和资本需求。该公司依赖于进入信贷市场的机会,而信贷市场可能受到其信用评级和ADM控制之外的因素的影响,以满足其营运资本需求和资本支出。为ADM的业务、资本支出和发展战略提供资金的主要资金来源是业务和信贷额度产生的现金,包括商业票据借贷设施和应收账款证券化项目。此外,该公司认为,它可以从美国和国际市场的公共和私人股本及债务资本市场获得资金。

用于业务活动的现金55亿美元为2019相比较48亿美元在……里面2018。周转金变动,包括递延审议增加,现金减少77亿美元与本年度相比75亿美元在前一年。贸易应收款减少3亿美元由于收入较低,扣除了收购。

对证券化应收款的递延考虑77亿美元和78亿美元在……里面2019和2018分别由为出售贸易应收款而获得的实益利息所收到的同样数额的净考虑额所抵销。

投资活动提供的现金53亿美元与今年相比66亿美元去年。所购企业的资本支出和净资产为8亿美元和19亿美元与今年相比,8亿美元和5亿美元分别是去年。出售业务和资产的收益为3亿美元本年度为2亿美元。出售有价证券,扣除购买额1亿美元与当年相比,非物质有价证券销售交易在前一年进行。与本年度相比,对附属公司的投资和预付款在本年度无关紧要。2亿美元在前一年。出售贸易应收款所获实益权益的净代价为77亿美元和78亿美元在……里面2019和2018分别。

用于资助活动的现金7亿美元今年与提供的现金相比2亿美元去年。本年度的长期债务借款情况如下:800万美元。上一年度的长期债务借款18亿美元由6.5亿欧元(截至2018年12月31日止)本金总额为1.000%2018年9月12日及2018年12月3日发行的债券6亿美元和4亿美元合计本金4.5%和3.375%分别记笔记。本年度的长期债务偿还6.26亿美元主要涉及2019年6月到期的5亿欧元浮动汇率债券,而上一年为3 000万美元。本年度商业票据借款9亿美元用于资助收购和一般公司开支,而不是支付7亿美元在前一年。本年度股票回购2亿美元相比较1亿美元在前一年。

在…2019年12月31日,ADM9亿美元现金、现金等价物和短期有价证券以及流动资产除以流动负债的流动比率1.6至1.包括在营运资本内的57亿美元指易于销售的商品库存。2019年12月31日,公司的资本资源包括股东权益192亿美元和信贷额度,包括下文所述的应收账款证券化计划,共计90亿美元,其中64亿美元的长期债务与总资本的比率(长期债务和股东权益之和)29%在…2019年12月31日和2018年12月31日公司将这一比率用作衡量ADM长期负债的指标和财务灵活性的指标。公司的净债务(短期债务之和、当前长期债务期限和长期债务减去现金和现金等价物及短期可流通证券之和)对资本的比率(净债务和股东权益之和)从净负债和股东权益之和增加。25%在…2018年12月31日到29%在…2019年12月31日由于收购。公司的信贷额度是相当高的,50亿美元支持美国和欧洲的联合商业票据借贷计划。10亿美元未发行的美国和欧洲商业票据2019年12月31日.

截至2019年12月31日,公司9亿美元现金和现金等价物,3亿美元其中包括外国子公司持有的现金,这些子公司的未分配收益被认为是无限期的再投资。根据该公司从其美国业务中产生足够现金流量的历史能力以及未使用和可用的美国信贷能力43亿美元该公司声称,这些资金是无限期地在美国境外再投资的。

42

项目7. | 管理层对财务状况和业务结果的讨论和分析(续) |

该公司有应收账款证券化计划(“计划”)与某些商业票据管道购买者和承诺买家。这些计划为公司提供了最多可达19亿美元在应收账款供资方面,转入方案,通过有效利用其资产负债表资产,扩大公司获得流动性的机会(有关方案的更多信息和披露,见第8项注19)。截至2019年12月31日,该公司利用14亿美元项目下的设施。这些计划将于2020年上半年终止。然而,该公司目前期望在终止时扩展这些项目。

2014年11月5日,公司董事会批准了一项股票回购计划,授权该公司在2015年1月1日至2019年12月31日终了期间回购至多1亿股公司普通股。2099年8月7日,公司董事会批准将股票回购计划延长至2024年12月31日,并批准在延长计划下再回购至多1亿股股票。公司已经大约收购了91.7截至2019年12月31日,该计划共有100万股。

到2020年,公司预计资本支出将达到9亿美元到10亿美元和额外的现金支出8亿美元红利和1亿美元股票回购。

公司的信贷安排及某些债权证规定公司须遵守指明的财务及非财务契约,包括维持最低的有形净值,以及与留置权、有担保债务及某些其他融资安排有关的限制。2019年12月31日.

三大信用评级机构均将公司的信用评级维持在稳定的投资评级水平,前景稳定。

合同义务

在正常经营过程中,公司签订合同和承诺,责成公司今后付款。下表按时间列出了公司未来的重大债务。采购包括在正常业务过程中签订的商品合同,这些合同在第7A项“市场风险的数量和质量披露”、在正常业务过程中签订的与能源有关的采购合同以及与公司正常业务活动有关的其他采购义务中进一步说明,下表不包括公司正常业务活动的未确认所得税利益。1.3亿美元截至2019年12月31日由于公司无法合理估计结算的时间。如适用的话,公司合并财务报表和附注中的信息将在本表中相互参照。

按期间支付的款项 | ||||||||||||||||||||

项目8 | ||||||||||||||||||||

合同义务和 | 注 | 少于 | 1 - 3 | 3 - 5 | 多过 | |||||||||||||||

其他承诺 | 参照系 | 共计 | 1年 | 年数 | 年数 | 5年 | ||||||||||||||

(以百万计) | ||||||||||||||||||||

购货 | ||||||||||||||||||||

盘存 | $ | 10,488 | $ | 10,242 | $ | 238 | $ | 8 | $ | — | ||||||||||

能量 | 319 | 260 | 59 | — | — | |||||||||||||||

其他 | 1,386 | 938 | 223 | 27 | 198 | |||||||||||||||

采购总额 | 12,193 | 11,440 | 520 | 35 | 198 | |||||||||||||||

短期债务 | 1,202 | 1,202 | — | — | — | |||||||||||||||

长期债务 | 附注10 | 7,679 | 7 | 1,081 | 726 | 5,865 | ||||||||||||||

估计利息付款 | 5,380 | 324 | 581 | 533 | 3,942 | |||||||||||||||

一次性过渡税 | 附注13 | 183 | 20 | 40 | 87 | 36 | ||||||||||||||

经营租赁 | 附注14 | 1,177 | 251 | 403 | 231 | 292 | ||||||||||||||

估计养恤金和其他退休后计划缴款(1) | 附注15 | 149 | 43 | 29 | 26 | 51 | ||||||||||||||

共计 | $ | 27,963 | $ | 13,287 | $ | 2,654 | $ | 1,638 | $ | 10,384 | ||||||||||

43

项目7. | 管理层对财务状况和业务结果的讨论和分析(续) |

(1)包括养恤金缴款2 700万美元对于2020财政年度,该公司无法估计2020财政年度以后的养恤金缴款数额。关于公司的养老金和其他退休后计划的更多信息,见第8项中的注15。

在…2019年12月31日,该公司估计它将花费大约11亿美元通过2024年财政年度完成不包括在上表中的目前核准的基本建设项目。

本公司亦有未付的信用证及担保书。14亿美元在…2019年12月31日不包括在上表中。

公司已签订协议,主要是与权益法被投资方有关的债务担保协议,这可能使公司有义务在未来付款。只有当主要实体未能履行其合同义务时,公司根据这些协议承担的责任才会产生。公司对这些或有债务的一部分拥有抵押品。

表外安排

应收账款证券化计划

在2019年9月,该公司修订了其应收账款证券化计划(“计划”),与某些商业票据管道购买者和承诺购买者(统称为“第一买家”),并将其融资从12亿美元增加到了12亿美元。13亿。除非延长,否则该方案将于2020年6月18日终止(见本项目“财务报表和补充数据”第8项“财务报表和补充数据”中的“综合财务报表说明”附注19,以获得更多有关方案的信息和披露)。

本年度公司的资产负债表外安排没有其他重大变化。

关键会计政策

编制财务报表的过程要求管理层作出影响公司资产和负债账面价值以及收入和费用确认的估计和判断。这些估计和判断是基于公司的历史经验以及管理层对当前事实和情况的了解和了解。公司的某些会计政策被认为是至关重要的,因为这些政策对描述公司的财务报表很重要,需要管理层作出重大或复杂的判断。公司审计委员会讨论了公司审计委员会的发展、选择、披露、披露等问题。以及这些关键会计政策的应用。以下是对公司财务报表至关重要的会计政策管理。

公允价值计量.存货和商品衍生产品

公司的某些存货和商品衍生资产和负债2019年12月31日按估计的公允价值计算,包括47亿美元农产品库存,5亿美元商品衍生资产,6亿美元商品衍生负债,以及7亿美元与库存有关的应付款。商品衍生资产和负债包括农产品远期、固定价格购买和销售合同。商品化农产品是自由交易的,有市场价格,可以在没有重大额外加工的情况下出售。管理部门根据交易所报价,并根据当地市场的差异调整后,估计商品相关资产和负债的公允价值。公司的库存和衍生商品公允价值计量主要基于可观察的市场报价,没有重大调整,因此在公允价值等级中报告为二级。17亿美元资产和2亿美元负债是指无法观察到的价格构成部分占公允价值总价格的10%或10%以上的公允价值估计数。关于报告为第3级的金额的更多信息,见第8项附注4。这些库存和商品合同的市场价值的变化在收益表中确认为销售产品成本的一个组成部分。如果管理层使用不同的方法或因素来估计市场价值,作为库存报告的数量和销售产品的成本可能会大不相同。另外,如果市场状况在年底后发生变化,则报告的库存和销售产品成本在未来期间的数量可能有很大差异。

44

项目7. | 管理层对财务状况和业务结果的讨论和分析(续) |

衍生工具-指定对冲活动

该公司不时使用指定为现金流量对冲工具的衍生合约,以对冲预期在未来一个月内购买和处理的大宗商品的购买或销售价格。假定正常市场情况下,此类衍生产品合同的市场价值的变化历来并预计将继续高度有效,以抵消被套期保值项目的价格变动。开放式和封闭式套期保值交易产生的高额损益在扣除适用所得税后的累计其他综合收益中递延,并在确认被套期保值项目收益时确认为产品销售成本和收益表中收入的一个组成部分。如果确定所使用的衍生工具不再对被套期保值项目的价格变动产生抵消作用,则应将其作为产品销售成本和收益表中的一个组成部分。然后,这些交易所交易的期货和交易所交易和场外期权合同的市场价值的变化将立即作为收入和/或销售产品成本的一部分记录在收益表中。详情见第8项附注5。

对附属公司的投资

公司对公司有能力行使重大影响力的投资采用权益会计方法。这些投资以成本加权益的方式在未分配收益中进行,并在适当情况下根据投资余额与被投资人的基本净资产之间的可摊销基础差异进行调整。一般而言,声称重大影响的最小所有权门槛为被投资方20%的所有权。然而,公司考虑到所有相关因素,以决定其是否有能力发挥重大影响,包括但不限于所有权百分比、董事会成员、客户和供应商关系以及其他安排。如果管理层对这些投资采用了不同的会计方法,那么,公司确认的子公司的收益数额可能会大不相同。

所得税

公司根据适用的会计准则核算所得税。这些标准规定了在合并财务报表中确认税额之前必须达到的最低限度。公司在其合并财务报表中确认,根据该职位的技术优点,经审查后确定的税务状况比不确定的更有可能持续下去。该公司面临着来自美国和外国税务当局关于应缴税额的挑战。这些挑战包括有关扣减的时间和数额以及收入在各个税务管辖区之间的分配的问题。在评估与各种纳税申报头寸相关的风险时,该公司记录了估计该公司可能拖欠的额外税款的准备金。例如,该公司已从巴西、阿根廷和荷兰的税务当局收到税务评估,对该公司子公司所采取的所得税立场提出质疑。该公司评估了其对这些事项的税务立场,并根据法律顾问的部分咨询意见得出结论,确认这些职位的税收利益是适当的(详情见项目8附注13)。

递延税资产是指在公司损益表中已确认相关税收利益的未来报税表中用作减税或抵免的项目。公司递延税资产的实现取决于特定税务管辖区未来的应税收入,其时间和数额不确定。公司评估所有现有的正面和负面证据,包括对现有临时差额的估计未来逆转、预测的未来应纳税收入、税收规划战略和最近的财务结果。在不可能实现税收利益的情况下,确定了与这些递延税收资产有关的估价津贴。期间2019,该公司将估价津贴增加了大约2 000万美元主要与新产生的涉外税负结转有关。如果公司能很好地解决已经确定了估价津贴的问题,或者需要支付超过上述估价津贴的数额,公司在某一财务报表期间的实际税率可能会受到影响。

公司外国子公司的未分配收益约为116亿美元在…2019年12月31日,被认为是无限期的再投资。

45

项目7. | 管理层对财务状况和业务结果的讨论和分析(续) |

2017年12月22日颁布的“减税和就业法案”(简称“法案”)包括了对积累的外国收入一次性征收过渡税。因此,该公司记录了3.69亿美元过渡税的临时影响2.2亿美元对以前根据“会计准则”编纂分专题740-30确定的准备金产生的有利影响,所得税-其他考虑因素或特殊领域的净临时影响1.49亿美元2017年。该公司对2017年记录的临时税收负债进行了季度审查,2018年发布了关于该法的新指南。该公司完成了过渡税的计算,并在2019年记录了一笔非物质费用,2 900万美元2018年。公司选择在八年内一次性缴纳过渡税.由于该公司未分配的外国收入和外国实体固有的外部基础差异继续无限期地再投资于外国业务,因此没有提供所得税。确定与不受过渡税和这些实体外部额外基础差影响的任何剩余未分配外国收入有关的未确认递延税负债数额是不可行的。

该法还载有与2018年财政年度生效的全球非物质低税率收入(GILTI)和外国衍生无形收入(FDII)有关的新规定。该公司作出会计政策选择,将GILTI视为期间成本。2018年期间,美国税务当局针对2018年生效的一些税收改革项目发布了拟议的财政部条例。该公司已经并将继续记录税收改革项目的影响,因为美国税务当局发布了有关税务改革相关变化的财政部条例和其他指导意见。还可以合理地预期,全球税务当局将审查其现行立法,以便对该法的实施作出可能的修改。在美国的额外指导,加上全球税收立法的可能变化,可能会影响重大的扣减和收入包含,并可能对公司的净收入或现金流量产生重大的不利影响。

财产、厂房、设备和资产弃置和书面记录

本公司主要从事农业商品和产品的采购、运输、储存、加工和销售业务。该业务具有全球性,资金密集程度高。该公司的原材料供应和对公司成品的需求都受到天气、种植、政府计划和政策、全球需求变化、生活水平变化等因素的驱动,以及全球生产相似和有竞争力的作物。上述这些因素可能会导致公司原材料和成品的供求动态发生变化。任何这类变化都将促使管理层从地理位置、规模和设备的年代等方面评估公司资产的效率和现金流。同时,该公司还将不时投资于与新产品相关的设备、技术和公司,从农业商品和产品中生产的增值产品。这些新产品并不总是从商业生产或营销的角度获得成功。每当存在减值指标时,管理层都会评估公司的不动产、厂房和设备的减值情况。在考虑到是否有能力将资产用于预定用途或将资产用于替代用途或出售资产以收回账面价值后,将这些资产记为公允价值。如果管理层在评估这些资产时使用不同的估计和假设,那么公司可以在结束的几年内识别出不同的支出金额。2019年12月31日, 2018,和2017,不动产、厂房和设备的减值费用如下1.31亿美元, 1亿美元,和1.01亿美元分别。

业务合并

该公司的收购是根据会计准则编纂(ASC)主题805进行的,商业合并,经修正. 转让的价款分配给截至购置日已获得的各种资产和按其估计公允价值承担的负债,剩余部分分配给商誉。分配给企业合并中的资产和负债的公允价值要求管理层作出重大判断、估计和假设,特别是在无形资产方面。管理层根据其认为合理的假设对公允价值作出估计。这些估计数是根据历史经验和从被收购公司的管理层获得的信息作出的,而且本质上是不确定的。与无形资产有关的估计公允价值主要包括客户关系、商标和主要使用贴现现金流模型确定的已开发技术。贴现现金流模型中的估计数包括但不限于构成预测结果基础的某些假设(例如收入增长率、客户自然减员率和特许权使用费)。这些重要的假设是前瞻性的,可能受到未来经济和市场状况的影响。在从购置日期起计最多一年的计量期间内,由于所购资产和承担的负债的估计公允价值发生变化而作出的调整,可记为对转来的考虑和有关拨款的调整。在计量期结束或最终确定所购资产和假定负债的价值时,以先到者为准,任何此类调整均记在合并的收益报表中。

46

项目7. | 管理层对财务状况和业务结果的讨论和分析(续) |

商誉和其他无形资产

被视为无限期的商誉和无形资产不摊销,但须接受年度减值测试。公司每年10月1日或在有迹象表明账面价值可能无法完全收回时,每年在报告单位一级对商誉进行评估。公司采用ASC 350的规定。无形资产-亲善和其他,这允许但不要求公司对报告单位的公允价值指标进行定性评估。如果在完成质量评估后,一家公司认为报告单位可能受损,则准备进行现金流量贴现分析,以估计公允价值。确定每个报告单位公允价值的重要估计数包括但不限于未来预期现金流量和贴现率。一定寿命的无形资产,包括与公司1ADM计划有关的资本化费用,在其估计使用寿命内摊销。2到50如果有指标表明账面价值可能无法完全收回,则对年数和减值进行审查。公司记录的减值费用总计1 100万美元与善意和无形资产有关,以及900万美元分别与截至12月31日、2019年和2018年12月31日的客户名单有关。2017年12月31日终了年度内没有记录商誉和无形资产减值费用(详情见项目8附注18)。如果管理层在其减值测试中使用不同的估计和假设,那么公司可以在今后的期间内确认不同的费用数额。

雇员福利计划

该公司主要为某些国际子公司的所有美国雇员和雇员提供退休福利,包括固定福利养老金计划和固定缴款计划。该公司为某些符合资格条件退休的美国雇员提供补贴退休后医疗保险或医疗保健报销账户。

为了衡量这些员工福利计划的费用和资金状况,管理层做出了几项估计和假设,包括用于贴现某些负债的利率、为这些计划提供资金的资产回报率、薪酬增长率、雇员更替率、预期死亡率和预期未来医疗费用。这些估计和假设是基于公司的历史经验,再结合管理层对当前事实和情况的了解和理解而得出的。同时,管理部门还利用第三方精算师协助衡量这些雇员福利计划的费用和资金状况,如果管理层对这些计划使用了不同的估计和假设,这些计划的资金状况可能会有很大差异,公司可以在今后的时期内确认不同的费用数额。

公司在摊销精算损失时采用走廊法。根据走廊办法,未确认精算损失净额超过预计福利债务或计划资产与市场有关的价值的10%以上,将在未来期间摊销。对于几乎没有活跃参与者的计划,摊销期是参与者的剩余平均预期寿命。对于有活动参与者的计划,摊销期是在职参与者的剩余平均服务期。摊销期从3到38公司确定的福利养恤金计划的年份6到22多年来公司的退休后福利计划。

项目7A. | 市场风险的定量和定性披露 |

本公司市场风险敏感工具和头寸所固有的市场风险是由于下列商品市场价格与公司净商品头寸、外币汇率和利率有关的不利变化而产生的潜在损失。

商品

由于气候条件的变化、作物疾病、种植、政府方案和政策、竞争、全球需求的变化、客户偏好和生活水平的变化以及类似和有竞争力的作物的全球生产等因素,农业商品的供应和价格受到广泛波动的影响。

47

项目7A. | 市场风险的定量和定性披露(续) |

该公司通过签订衍生品和非衍生产品合同来管理其对用于经营和生产的农产品的不利价格波动的风险敞口,这降低了公司的整体短期或长期大宗商品头寸。此外,该公司使用交易所交易的期货和交易所交易以及场外交易的期权合同作为旨在提高利润率的商品策略的组成部分。这些策略的结果可能受到诸如交易所交易商品期货合同的价值与基础大宗商品的现金价格之间的相关性、交易对手合同违约和货物市场波动等因素的显著影响。此外,该公司还不时签订衍生产品合同,这些合约被指定为未来一个月购买、加工或出售的特定数量商品的套期保值。这类期货合约的市场价值的变化,在历史上一直并预计将继续高度有效,以抵消被套期保值商品价格变动的影响。开放式和封闭式指定套期保值交易产生的损益在其他综合收益中递延,扣除适用的税金,并在确认套期保值项目时确认为销售产品成本或收益表中收入的组成部分。

该公司的商品头寸包括农产品库存、相关的购买和销售合同、能源和货运合同、交易所交易的期货、交易所交易和场外期权合同,包括用于对冲部分生产需求的合同,除销售外。

公司商品头寸的公允价值是对每一种商品计算的公允价值的总和,其方法是按该期间的报价(如果有的话)估价所有商品头寸,或使用一种封闭的代理。该公司已经建立了监测市场风险敞口数量的指标,其中包括容量限制和风险价值(VaR)限值。VaR在95%的置信度水平上测量一年内可能发生的潜在损失,每天监测VAR的容量极限,每周对VaR计算和灵敏度分析进行监测。

除了使用VaR度量市场价格在一年内的两种标准偏差(假设没有相关性)所造成的假设损失之外,还进行了敏感性分析,以衡量市场价格假设的10%不利变化所造成的公允价值的潜在损失。2019年12月31日和2018再加上假设的10%不利价格变动所造成的市场风险如下:

2019年12月31日 | 2018年12月31日 | |||||||||||||||

长/(短) | 公允价值 | 市场风险 | 公允价值 | 市场风险 | ||||||||||||

(以百万计) | ||||||||||||||||

最高职位 | $ | 576 | $ | 58 | $ | 434 | $ | 43 | ||||||||

最低位置 | (83 | ) | (8 | ) | 25 | 2 | ||||||||||

平均位置 | 280 | 28 | 237 | 24 | ||||||||||||

平均头寸公允价值的变化主要是由于每周商品头寸的价格上涨所致。

货币

该公司合并了多个子公司70国家。对于公司设在美国以外的大多数子公司来说,当地货币是功能性货币,但在瑞士的某些重要子公司除外,在瑞士,欧元为功能货币;巴西和阿根廷,美元为功能货币。为了降低与外币汇率波动相关的风险,该公司签订了货币兑换合同,以尽量减少与主要以欧元、英镑、加元计价的交易有关的外币头寸。以及巴西的真实货币。这些货币是经常发生商业交易的主要功能货币或本地货币。该公司还使用货币兑换合同来对冲对外国子公司和附属公司无限期投资的金额。所使用的货币互换合同是远期合同、与银行的互换、交易所交易的期货合约和场外期权。这些合约的市值变化与相关交易的货币价格变化高度相关。由于假设外币汇率出现10%的不利变化,这种净货币头寸的公允价值可能损失并不重大。

48

项目7A. | 市场风险的定量和定性披露(续) |

公司认为无限期投资于外国子公司的金额按年终汇率折算为美元96亿美元和87亿美元 (116亿美元和105亿美元按历史费率计算)2019年12月31日和2018增加的原因分别是外国附属公司及附属公司的留存收益增加。11亿美元外币对美元贬值部分抵销2亿美元.公允价值的潜在损失,主要在其他综合收入中确认,这主要是由于报价外币汇率假设的10%不利变化造成的。9.57亿美元和8.7亿美元为2019年12月31日和2018实际结果可能各不相同。

利息

公司长期债务的公允价值是根据可用的市价估算的,并根据公司目前对类似类型借款安排的增量借款利率折现未来现金流量。这种公允价值超过了长期债务的账面价值.市场风险是假设利率下降50个基点所导致的公允价值的潜在增长。

(一九二零九年十二月三十一日) | (2018年12月31日) | ||||||

(以百万计) | |||||||

长期债务公允价值 | $ | 9,211 | $ | 8,434 | |||

公允价值超过账面价值 | 1,540 | 736 | |||||

市场风险 | 420 | 405 | |||||

长期债务公允价值的增加2019年12月31日主要原因是利率下降。

49

项目8. | 财务报表和补充数据 |

财务报表 | 页码 |

综合收益报表 | 51 |

综合收入(损失)综合报表 | 52 |

合并资产负债表 | 53 |

现金流动合并报表 | 54 |

股东权益合并报表 | 55 |

合并财务报表附注 | 56 |

独立注册会计师事务所的报告 | 110 |

50

阿彻-丹尼尔斯-米德兰公司

综合收益报表

年终 | |||||||||||

(百万美元,但每股数额除外) | 十二月三十一日 | ||||||||||

2019 | 2018 | 2017 | |||||||||

收入 | $ | $ | $ | ||||||||

产品销售成本 | |||||||||||

毛利 | |||||||||||

销售、一般和行政费用 | |||||||||||

资产减值、退出和重组成本 | |||||||||||

利息费用 | |||||||||||

未合并附属公司的收益权益 | ( | ) | ( | ) | ( | ) | |||||

利息收入 | ( | ) | ( | ) | ( | ) | |||||

其他(收入)支出-净额 | ( | ) | |||||||||

所得税前收入 | |||||||||||

所得税费用 | |||||||||||

净收益(包括非控制权益) | |||||||||||

减:可归因于非控制利益的净收益(损失) | |||||||||||

可归因于控制权益的净收益 | $ | $ | $ | ||||||||

平均流通股数目-基本 | |||||||||||

已发行股票的平均数量-稀释后 | |||||||||||

普通股基本收益 | $ | $ | $ | ||||||||

摊薄每股收益 | $ | $ | $ | ||||||||

见合并财务报表附注。

51

阿彻-丹尼尔斯-米德兰公司

综合收入(损失)综合报表

年终 | |||||||||||

(以百万计) | 十二月三十一日 | ||||||||||

2019 | 2018 | 2017 | |||||||||

包括非控制权益在内的净收益 | $ | $ | $ | ||||||||

其他综合收入(损失): | |||||||||||

外币换算调整 | ( | ) | ( | ) | |||||||

税收效应 | ( | ) | ( | ) | |||||||

扣除税额 | ( | ) | ( | ) | |||||||

退休后养恤金和其他退休后福利负债调整 | ( | ) | |||||||||

税收效应 | ( | ) | ( | ) | |||||||

扣除税额 | ( | ) | |||||||||

套期保值活动的递延收益(损失) | ( | ) | |||||||||

税收效应 | ( | ) | ( | ) | |||||||

扣除税收效应 | ( | ) | |||||||||

投资未实现收益(亏损) | ( | ) | ( | ) | |||||||

税收效应 | ( | ) | ( | ) | |||||||

扣除税收效应 | ( | ) | |||||||||

其他综合收入(损失) | ( | ) | ( | ) | |||||||

综合收入(损失) | |||||||||||

减:可归因于非控制利益的再收益综合收益(损失) | |||||||||||

可归因于控制利益的综合收入(损失) | $ | $ | $ | ||||||||

见合并财务报表附注。

52

阿彻-丹尼尔斯-米德兰公司

合并资产负债表

(以百万计) | (一九二零九年十二月三十一日) | (2018年12月31日) | |||||

资产 | |||||||

流动资产 | |||||||

现金和现金等价物 | $ | $ | |||||

分离现金和投资 | |||||||

贸易应收款-净额 | |||||||

盘存 | |||||||

其他流动资产 | |||||||

流动资产总额 | |||||||

投资和其他资产 | |||||||

附属公司的投资和预付款 | |||||||

商誉和其他无形资产 | |||||||

其他资产 | |||||||

投资和其他资产共计 | |||||||

财产、厂房和设备 | |||||||

土地和土地改良 | |||||||

建筑 | |||||||

机械设备 | |||||||

在建 | |||||||

累计折旧 | ( | ) | ( | ) | |||

净资产、厂房和设备 | |||||||

总资产 | $ | $ | |||||

负债、临时权益与股东权益 | |||||||

流动负债 | |||||||

短期债务 | $ | $ | |||||

贸易应付款 | |||||||

对经纪客户的应付款 | |||||||

应计费用和其他应付款 | |||||||

当前到期的长期债务 | |||||||

流动负债总额 | |||||||

长期负债 | |||||||

长期债务 | |||||||

递延所得税 | |||||||

其他 | |||||||

长期负债总额 | |||||||

临时权益-可赎回的非控制权益 | |||||||

股东权益 | |||||||

普通股 | |||||||

再投资收益 | |||||||

累计其他综合收入(损失) | ( | ) | ( | ) | |||

非控制利益 | |||||||

股东权益总额 | |||||||

负债、临时权益和股东权益合计 | $ | $ | |||||

见合并财务报表附注。

53

阿彻-丹尼尔斯-米德兰公司

现金流动合并报表

(以百万计) | 截至12月31日的年度 | ||||||||||

2019 | 2018 | 2017 | |||||||||

经营活动 | |||||||||||

包括非控制权益在内的净收益 | $ | $ | $ | ||||||||

调整数,以调节净收益与(用于)经营结果的现金净额 | |||||||||||

折旧和摊销 | |||||||||||

资产减值费用 | |||||||||||

递延所得税 | ( | ) | ( | ) | |||||||

附属公司收益中的权益,除以股息后 | ( | ) | ( | ) | ( | ) | |||||

股票补偿费用 | |||||||||||

养恤金和退休后应计项目(缴款),净额 | ( | ) | |||||||||

出售或重估资产时的亏损(收益) | ( | ) | ( | ) | |||||||

其他-净额 | ( | ) | ( | ) | |||||||

经营资产和负债的变化,扣除收购和处置后的变动 | |||||||||||

隔离投资 | |||||||||||

贸易应收款 | ( | ) | |||||||||

盘存 | ( | ) | ( | ) | |||||||

证券化应收款的递延考虑 | ( | ) | ( | ) | ( | ) | |||||

其他流动资产 | ( | ) | ( | ) | |||||||

贸易应付款 | ( | ) | ( | ) | |||||||

对经纪客户的应付款 | ( | ) | ( | ) | |||||||

应计费用和其他应付款 | ( | ) | |||||||||

业务活动共计 | ( | ) | ( | ) | ( | ) | |||||

投资活动 | |||||||||||

购置财产、厂房和设备 | ( | ) | ( | ) | ( | ) | |||||

收购企业的净资产 | ( | ) | ( | ) | ( | ) | |||||

出售业务和资产的收益 | |||||||||||

附属公司的投资和预付款 | ( | ) | ( | ) | ( | ) | |||||

证券化应收款留存利息的投资 | ( | ) | ( | ) | ( | ) | |||||

证券化应收款留存利息的收益 | |||||||||||

购买有价证券 | ( | ) | ( | ) | |||||||

出售有价证券所得收益 | |||||||||||

其他-净额 | ( | ) | ( | ) | |||||||

投资活动共计 | |||||||||||

筹资活动 | |||||||||||

长期借款 | |||||||||||

长期偿债 | ( | ) | ( | ) | ( | ) | |||||

信贷额度协议项下的净借款(付款) | ( | ) | |||||||||

股票回购 | ( | ) | ( | ) | ( | ) | |||||

现金红利 | ( | ) | ( | ) | ( | ) | |||||

其他-净额 | ( | ) | |||||||||

筹资活动共计 | ( | ) | ( | ) | |||||||

现金、现金等价物、限制性现金和限制性现金等价物增加(减少) | ( | ) | |||||||||

现金、现金等价物、限制性现金和限制性现金等价物-年初 | |||||||||||

现金、现金等价物、限制性现金和限制性现金等价物–年底 | $ | $ | $ | ||||||||

现金、现金等价物、限制性现金和限制性现金等价物与合并资产负债表的对账 | |||||||||||

现金和现金等价物 | $ | $ | $ | ||||||||

限制现金和限制性现金等价物包括在单独现金和投资中 | |||||||||||

现金、现金等价物、限制性现金和限制性现金等价物共计 | $ | $ | $ | ||||||||

支付利息和所得税的现金如下: | |||||||||||

利息 | $ | $ | $ | ||||||||

所得税 | $ | $ | $ | ||||||||

补充披露非现金投资活动: | |||||||||||

证券化应收款的留存利息 | $ | $ | $ | ||||||||

见合并财务报表附注。

54

阿彻-丹尼尔斯-米德兰公司

股东权益合并报表

累积 其他 | 共计 | |||||||||||||||||||||

普通股 | 再投资 | 综合 | 非控制 | 股东‘ | ||||||||||||||||||

股份 | 金额 | 收益 | 收入(损失) | 利益 | 衡平法 | |||||||||||||||||

(以百万计) | ||||||||||||||||||||||

余额,2016年12月31日 | $ | $ | $ | ( | ) | $ | $ | |||||||||||||||

ASU 2016-16 | ( | ) | ( | ) | ||||||||||||||||||

2017年1月1日结余 | ( | ) | ||||||||||||||||||||

综合收入 | ||||||||||||||||||||||

净收益 | ||||||||||||||||||||||

其他综合收入(损失) | ||||||||||||||||||||||

综合收入总额 | ||||||||||||||||||||||

支付的现金股利-$ | ( | ) | ( | ) | ||||||||||||||||||

国库券购买 | ( | ) | ( | ) | ( | ) | ||||||||||||||||

股票补偿费用 | ||||||||||||||||||||||

其他 | ( | ) | ( | ) | ||||||||||||||||||

结余,2017年12月31日 | $ | $ | $ | ( | ) | $ | $ | |||||||||||||||

综合收入 | ||||||||||||||||||||||

净收益 | ||||||||||||||||||||||

其他综合收入(损失) | ( | ) | ||||||||||||||||||||

综合收入总额 | ||||||||||||||||||||||

支付的现金股利-$ | ( | ) | ( | ) | ||||||||||||||||||

股票回购 | ( | ) | ( | ) | ( | ) | ||||||||||||||||

股票补偿费用 | ||||||||||||||||||||||

其他 | ||||||||||||||||||||||

余额,2018年12月31日 | $ | $ | $ | ( | ) | $ | $ | |||||||||||||||

综合收入 | ||||||||||||||||||||||

净收益 | ||||||||||||||||||||||

其他综合收入(损失) | ( | ) | ||||||||||||||||||||

综合收入总额 | ||||||||||||||||||||||

支付的现金股利-$ | ( | ) | ( | ) | ||||||||||||||||||

股票回购 | ( | ) | ( | ) | ( | ) | ||||||||||||||||

股票补偿费用 | ||||||||||||||||||||||

其他 | ( | ) | ( | ) | ||||||||||||||||||

馀额,2019年12月31日 | $ | $ | $ | ( | ) | $ | $ | |||||||||||||||

见合并财务报表附注。

55

阿彻-丹尼尔斯-米德兰公司

合并财务报表附注

附注1.相应的重要会计政策摘要

业务性质

ADM是人类和动物营养领域的全球领先企业,也是世界上首屈一指的农业起源和加工公司之一。它是世界上人类和动物营养成分的主要生产商之一,也是由自然生产的其他产品的主要生产商之一。

巩固原则

合并财务报表包括公司及其子公司的账户,所有重要的公司间账户和交易都已被取消,公司合并了所有实体,包括可变利益实体(VIEs),其中包括其控制财务利益的实体(VIEs)。对于VIEs,公司评估它是否是适用的会计准则所定义的主要受益人。对附属公司的投资,包括VIEs,公司通过这些投资对被投资方施加重大影响,但并不控制被投资方的活动,并且不是被投资方活动的主要受益人。自收购以来,在未分配收益中按成本加权益进行记账,并在适当情况下对投资余额与被投资方的基础净资产之间的差异进行调整。公司在某些附属公司的业绩中所占份额和某些VIEs的结果包括使用最新的现有财务报表。在每一种情况下,该公司的财务报表都是在公司年度结束后93天内进行的,并且从一个时期到一个时期都是一致的。

按照公认的会计原则编制合并财务报表,要求管理层作出影响其合并财务报表和所附附注中所报告数额的估计和假设。实际结果可能与这些估计不同。

改叙

从2019年7月1日起,该公司改变了其部门报告,以反映联合Ag服务和油籽部门的创建。以前的发源业务和油籽业务合并为一个合并的银服务和油籽部门,使公司能够更好地应对市场变化,将供应和价值链与风险管理结合起来,同时为日常业务提供重要的简化和效率。作为公司精简管理结构努力的一部分,合并部分由前油料业务总裁领导,并将其职责扩大到Ag服务和油籽公司总裁。

上一期间的结果已重新分类,以符合本期部分的列报方式。

现金等价物

公司认为所有在购买时期限不超过三个月的非隔离、高流动性的投资都是现金等价物。

分离现金和投资

公司根据监管要求、商品交换要求和保险安排,将某些现金、现金等价物和投资余额分开。这些余额是指本公司注册期货委员会商人和商品经纪服务客户的存款、向商品交易所票据交换所认捐的现金保证金和证券,以及根据某些保险安排作为担保而认捐的现金。隔离现金和投资还包括限制现金抵押品为公司的各种保险计划的专属保险业务。如果这些分离余额由现金和现金等价物组成,则在现金流量表中被视为限制性现金和现金等价物。

56

阿彻-丹尼尔斯-米德兰公司

合并财务报表附注(续)

附注1.重要会计政策摘要(续)

应收款项

公司按可变现净值记录应收账款。此价值包括对估计无法收回的账户的备抵。$110 百万和$84 百万在…2019年12月31日和2018为反映对应收账款余额的预期损失,本公司根据其核销历史、过去到期帐款的水平、与客户的关系以及客户的经济状况估算这一备抵额。无法收回的账户备抵的主要部分记在贸易应收款、其他流动资产和其他资产中。

由于公司全球客户群的庞大和多样化,应收账款上的信用风险被最小化。公司通过信用分析和批准、信贷限额和监控程序管理其对对抗性信用风险的风险敞口。公司的应收账款一般不需要有隐性担保。

截至2004年应收未合并附属公司的应收账款2019年12月31日和2018曾.$156 百万和$146 百万分别。

某些商品化农产品的库存,包括根据递延定价合同获得的库存,按市场价值计算。此外,公司使用成本较低对某些库存进行估价,这是由先入先出(FIFO)或先入先出(LIFO)方法或可变现净值确定的。

下表列出公司截至2019年12月31日和2018.

(一九二零九年十二月三十一日) | (2018年12月31日) | ||||||

(以百万计) | |||||||

LIFO库存 | |||||||

FIFO值 | $ | $ | |||||

LIFO估价准备金 | ( | ) | ( | ) | |||

LIFO存货账面价值 | |||||||

FIFO库存 | |||||||

市场库存 | |||||||

用品和其他库存 | |||||||

总库存 | $ | $ | |||||

57

阿彻-丹尼尔斯-米德兰公司

合并财务报表附注(续)

附注1.重要会计政策摘要(续)

公允价值计量

公司根据在计量日市场参与者之间有序交易中出售资产或为转移负债而支付的价格确定公允价值。该公司使用市场法估值技术来衡量其按公允价值承担的大部分资产和负债。在公允价值层次中建立了三个级别,可用于报告公允价值:第1级:活跃市场中相同资产或负债的报价(未经调整)。第2级:可观察的投入,包括已调整的第1级价格;类似资产或负债的报价;低于交易交易所的市场报价;其他可观察或可被可观测的市场数据证实的投入。第三级:由很少或没有市场活动支持的不可观测的投入,这些投入是资产或负债公允价值的重要组成部分。在评价公允价值投入的重要性时,公司通常将资产或负债归类为三级,当资产或负债的公允价值是使用单独或与其他无法观察的投入合计的不可观测投入确定时,这些投入代表资产或负债公允价值的10%以上。在为公允价值分类的目的确定重要意义时,需要作出相应的判断。贴现现金流方法或类似的技术,以及资产和负债的公允价值的确定需要作出重大的管理判断或估计。

根据与公司供应商和客户的历史经验、公司自身的信用风险和对当前市场状况的了解,公司认为不履约风险并不是对其大部分远期商品买卖合同的公允价值的重大投入。然而,在某些情况下,如果公司认为非履约风险是一项重要的投入,公司就会记录估计公允价值调整,并将其分类为3级。

在许多情况下,用于衡量公允价值的估值技术包括来自公平价值层次的多个层次的投入。作为公允价值计量的重要组成部分的最低投入水平决定了整个公允价值计量在层次结构中的位置。公司对特定投入对公允价值计量的重要性的评估需要判断,并可能影响公允价值层次中公允价值资产和负债的分类。

该公司关于级别之间转让时间的政策,包括向第3级转让和从第3级转移出去的政策,是在报告所述期间结束时衡量和记录转让情况。

衍生物

公司在其合并资产负债表中将其所有衍生工具确认为公允价值资产或负债,未实现收益作为其他流动资产报告,未实现损失作为应计费用和其他应付款报告。衍生工具的公允价值变动(即损益)的会计核算,取决于它是否被指定为套期保值关系的一部分,并取决于套期保值关系的类型。该公司的大多数衍生品尚未被指定为套期保值工具,因此,这些衍生品的公允价值变化立即在收益中得到确认。对于那些被指定为套期保值工具并符合条件的衍生工具,公司根据被套期保值的风险,将该套期保值工具指定为公允价值套期保值、现金流对冲或净投资套期保值。

对于被指定为高度有效现金流量对冲的衍生工具(即对冲可归因于某一特定风险的预期未来现金流量的可变性风险),衍生工具上的损益报告为累积的其他综合收益(损失)(AOCI)的组成部分,并作为现金流量表中的一项经营活动,重新归类为受套期保值交易影响的同一行业项目以及对冲交易影响收益的同一时期或期间的收益。不包括在有效性评估之外的变现套期保值组件和与停牌套期保值有关的损益在本期合并损益表中得到确认。

对于指定并符合公允价值套期保值条件的衍生工具,套期保值工具公允价值的变动和套期保值项目公允价值的变化在本期合并收益表中予以确认。

58

阿彻-丹尼尔斯-米德兰公司

合并财务报表附注(续)

附注1.重要会计政策摘要(续)

对于指定为净投资套期保值并符合条件的衍生工具,与外币汇率变动有关的外汇损益在AOCI中递延至基础投资被剥离为止。

财产、厂房和设备

财产、厂房和设备按成本入账,再按成本计算维修和维修费用。公司一般采用直线法计算折旧,用于财务报告目的,一般采用加速方法用于所得税目的。每年的折旧准备金主要是根据下列资产寿命范围计算的:建筑物15 到40 年;机械和设备-3 到40 年公司将正在进行的主要建设项目的利息资本化$15 百万, $21 百万,和$17 百万最后几年2019年12月31日, 2018,和2017分别。

所得税

公司按照责任法核算所得税。递延税资产和负债按资产和负债税基与合并财务报表中报告的数额之间的临时差额入账,采用的是预计差额将逆转的年度的法定税率。税率变动对递延税资产和负债的影响记录在该期间的经营结果中,其中包括法律规定的颁布日期。适用的会计准则规定了在合并财务报表中确认税种之前必须达到的最低门槛。公司在其合并财务报表中确认,根据该职位的技术优点,经审查后确定的税务状况比不确定的更有可能持续下去。

公司将所得税相关余额的利息归类为利息费用,并将与税收有关的罚款分类为销售、一般和行政费用。

商誉和其他无形资产

商誉和其他被视为无限期的无形资产不摊销,但须接受年度减值测试。2 到50 如果有指标表明资产的账面价值可能无法完全收回,则对这些资产的年数和减值进行审查。公司的会计政策是在每个会计年度的10月1日或当有迹象表明资产的账面价值可能无法完全收回时,评估商誉和其他无限期减值无形资产。公司记录的减值费用$11 百万与善意和无形资产有关,以及$9 百万分别与截至12月31日、2019年和2018年12月31日的客户名单有关。有不 2017年12月31日终了年度记录的商誉和无形资产减值费用(更多信息见附注9)。

在存在减值指标的情况下,公司对长期资产进行减值评估。在考虑到公司是否有能力将资产用于预定用途、将资产用于替代用途或出售资产以收回账面价值后,将其记作公允价值。“公允价值”一般基于贴现现金流量分析,这种分析依赖管理层对市场参与者假设的估计或被考虑出售的资产的估计销售价格(根据适用的会计准则,三级计量)。在结束的几年内2019年12月31日, 2018,和2017,减值费用$131 百万, $100 百万,和$101 百万分别。

59

阿彻-丹尼尔斯-米德兰公司

合并财务报表附注(续)

附注1.重要会计政策摘要(续)

对经纪客户的应付款项

对经纪客户的应付款项是指公司期货佣金商的客户账户总额,有信用或正馀额。客户帐户主要用于商品交易,包括公开商品交易的损益,以及公司或交易所结算机构或交易对手为保证金或其他目的而存入的证券和其他存款。对经纪客户的应付款有相应的余额,分别是现金和投资,以及其他流动资产中的客户综合应收账款。

收入

该公司遵循一项政策,即通过将对产品或服务的控制权转移给客户,从而在某一时间点确认收入,从而满足其业绩义务。对于运输服务合同,公司确认随着时间的推移,随着驳船、远洋船舶、卡车、铁路或集装箱货运按照ASC主题606的控制指南向目的地转移,与客户签订合同的收入(专题606)。对于超出主题606范围的实际结算的衍生产品销售合同,当库存控制权按照ASC 610-20的要求转移到主题606的意义范围内时,公司确认收益,非金融资产注销的损益(议题610-20)。

终了年度对未合并附属公司的净销售额2019年12月31日, 2018,和2017都是$4.9 十亿, $5.6 十亿,和$5.2 十亿分别。

股票补偿

公司根据授予的奖励的公允价值确认其股票补偿的费用。公司的股票补偿计划规定授予限制性股票、限制性股票单位、绩效股票单位和股票期权。股票期权和业绩股票单位的公允价值分别在授予之日使用Black-Schole期权估值模型和格点估值模型估算。这些估价模型要求输入主观假设。在相关股票补偿裁决的有效期内,可快速确认衡量的赔偿成本(扣除没收费用)。

研究与开发

与研究和开发有关的费用按已发生的支出入账。除随后由政府赠款偿还的支出外,已发生的此类费用为$154 百万, $141 百万,和$129 百万最后几年2019年12月31日, 2018,和2017分别。

每股数据

普通股的基本收益是通过控制权益的净收益除以已发行普通股的加权平均数量来确定的。在计算每股稀释收益时,流通普通股的平均数量由已发行的普通股期权增加,行使价格低于普通股的平均市价。

60

阿彻-丹尼尔斯-米德兰公司

合并财务报表附注(续)

附注1.重要会计政策摘要(续)

业务合并

公司的收购是按照ASC的主题805进行的,商业合并,经修正. 转让的价款分配给截至购置日已获得的各种资产和按其估计公允价值承担的负债,剩余部分分配给商誉。分配给企业合并中的资产和负债的公允价值要求管理层作出重大判断、估计和假设,特别是在无形资产方面。管理层根据其认为合理的假设对公允价值作出估计。这些估计数是根据历史经验和从被收购公司的管理层获得的信息作出的,而且本质上是不确定的。与无形资产有关的估计公允价值主要包括客户关系、商标和主要使用贴现现金流模型确定的已开发技术。贴现现金流模型中的估计数包括但不限于构成预测结果基础的某些假设(例如收入增长率、客户自然减员率和特许权使用费)。这些重要的假设是前瞻性的,可能受到未来经济和市场状况的影响。在从购置日期起计最多一年的计量期间内,由于所购资产和承担的负债的估计公允价值发生变化而作出的调整可记为对转移的考虑和有关拨款的调整。在计量期结束或最终确定所购资产和假定负债的价值时,以先到者为准,任何此类调整均记在合并的收益报表中。

采用新的会计准则

从2019年1月1日起,公司采用了新的“会计准则编纂指南”(ASC)842,租赁(主题842),取代ASC主题840,租赁。主题842要求承租人确认所有租赁的资产和负债。该公司采用了主题842,使用可选的过渡方法,允许实体在修改后的回顾性过渡方法下放弃比较报告要求。此外,公司选择适用一揽子实际权宜之计,允许实体在过渡日期放弃重新评估:(1)任何过期或现有合同是否有租约或包含租约;(2)任何过期或现有租约的租赁分类;(3)现有租约未摊销的初始直接费用是否符合新指南下的初始直接费用定义。公司还选择使用实用的权宜之计,允许租赁和非租赁相结合。 所有基础资产类别的合同组成部分,以及允许实体继续适用截至2019年1月1日或之前到期的土地地役权的现行会计政策的可选过渡实用权宜之计。主题842的采用导致了资产使用权和租赁负债的入账。$793 百万和$795 百万分别为2019年1月1日。新的指引对公司的合并损益表没有重大影响,也对现金流量表没有影响。有关采用主题842的更多信息,请参见注14。