根据第424(B)(5)条提交

注册编号333-234665

本初步招股章程补充涉及1933年“证券法”规定的有效的 登记声明,但不完整,可以修改。本初步招股说明书和附带的招股说明书并不是出售这些证券的要约,也不是在任何其他不允许出售或要约出售的法域索取购买这些证券的要约。

完成日期为2019年11月13日

初步招股章程补充

(截止日期为2019年11月13日的招股说明书)

股份

%C系列累计优先股

每个C系列累计优先股代表一个相应的

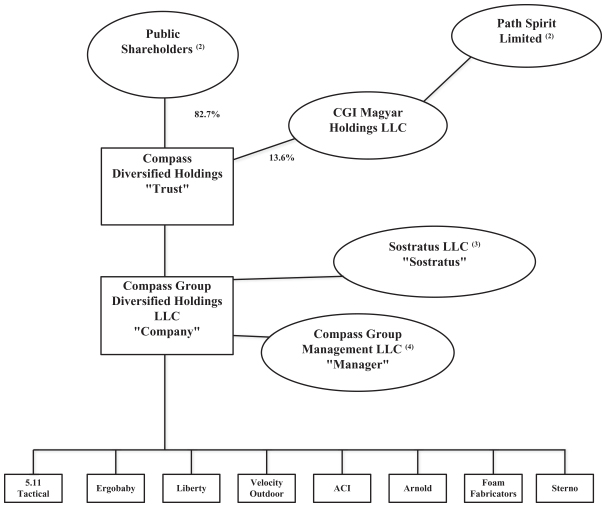

罗盘多元化控股的有利利益

我们正在发行%C系列累积优先股(C系列优先股或COMPASS多元化控股公司的股票) 的股份,我们称之为信托。

持有C系列优先股者将有权按年率收取 累计现金分配。从2020年起,将按季度支付拖欠 on、 和每年由Compass集团多元化控股有限责任公司董事会宣布的欠款, ,我们称之为该公司,但该日不是营业日的每一种情况除外。发行将从C系列优先股的原始发行日期累积,并累积为 累计。

在2025年以后的任何时间或时间或在2025年之后,我们可根据我们的选择,全部或部分赎回C系列优先股,价格为每股C系列优先股25.00美元,再加上其上的任何累积和未付分配(不论是否授权或宣布),但不包括赎回日期。参见C系列优先股可选赎回的说明。如果在2025年之前发生税收赎回事件(如此处定义的 ),我们可以根据我们的选择,全部但不部分赎回C系列优先股,价格为每C系列优先股25.25美元,外加任何累计和未支付的分配(不论是否授权或未申报),但不包括赎回日期。在发生某些公司事件时,我们可能需要提出回购C系列优先股的提议。请参阅对C系列优先股的说明,如果发生根本的变化,C系列优先股可供股东选择。C系列优先股将与我们的其他系列的平价 股份、比我们的股份低至我们的高级股份和高级到我们的次级股份(因此在此定义)在清算、解散或结束时我们资产的分配和分配方面同等级别。参见对 系列C优先股排名的说明。C系列优先股将不具有任何表决权,除非列在C系列优先股投票权的说明下。

每个C系列优先股的信托对应一个C系列信托优先利益的公司。

在投资前,你应仔细阅读本招股说明书及所附招股说明书。投资于C系列优先股涉及风险。请参阅本招股说明书补编第S-17页开始的标题为“风险因素”的章节,以及我们向 证券交易委员会提交的关于某些风险和不确定因素的文件,这些文件包含在本招股章程补充文件和随附的招股说明书中,您应考虑到某些风险和不确定因素。

我们打算申请在纽约证券交易所(纽约证券交易所)(纽约证券交易所)上市C系列优先股,代码为 codi PR C。如果申请获得批准,我们预计在C系列优先股首次发行后30天内开始在纽约证券交易所进行C系列优先股的交易。

| 每股 |

共计 |

|||||||

| 公开发行价格 |

$ | $ | ||||||

| 承销折扣及佣金 |

$ | $ | ||||||

| 支出前收益给我们(1) |

$ | $ | ||||||

| (1) | 假定不行使承保人的超额配售选择权,如下所述。 |

我们已给予承销商在本招股说明书增发之日起30天内购买额外C系列优先股的选择权,该选择权可在本招股说明书补充之日起30天内行使,其条款和条件与上述相同,仅限于超额分配。

证券交易委员会和任何国家证券委员会均未批准或不批准这些证券,也未确定本招股说明书或所附招股说明书是否真实或完整。任何相反的陈述都是刑事犯罪。

承销商期望仅通过存托公司的设施,在2019年或左右支付 的款项时,以账面入账形式交付股份。

| 摩根士丹利 | 加拿大皇家银行资本市场 | 瑞银投资银行 | ||

招股说明书(2019年)