高级无担保债券发行2019年11月

发行人免费书面招股说明书

根据第433条提交

档案号333-234343

补充初步招股说明书

补充日期:2019年11月13日

(致2019年11月7日招股章程)

免费写作招股说明书

环球船舶租赁公司投资者陈述

本免费书面招股说明书涉及全球船舶租赁公司 (公司)2024年到期的高级无担保债券(发行)的公开发行,并应与日期为2019年11月13日的初步招股说明书补充说明(与发行有关的初步招股说明书和基础招股说明书,日期为2019年11月7日(统称为 ))一起阅读,包括其中引用的文件,涉及公司在表格F-3(档案 No.)上的注册声明。( 333-234343)可以通过以下链接访问初步招股说明书的副本:https://www.sec.gov/Archives/edgar/data/1430725/000119312519290593/0001193125-19-290593-index.htm .

在您投资之前,您应该阅读公司已向美国证券交易委员会(SEC)提交的初步招股说明书和其他文件,以获得关于该公司和发行的更完整的信息。您可以在证券交易委员会网站www.sec.gov上访问Edgar免费获得这些文件。与本次发行有关的初步招股说明书可向B.Riley FBR公司索取。地址:北17街1300号,1400号套房,弗吉尼亚州阿灵顿,电话:(703)312-9580或发电子邮件给招股说明书@brileyfbr.com。发行的最后条款将在提交给SEC的最后招股说明书中披露。

高级无担保债券发行2019年11月

安全港声明这份通讯包含前瞻性陈述。前瞻性声明 提供全球船舶租赁公司目前的预期或对未来事件的预测。前瞻性声明包括关于全球船舶租赁公司的期望、信念、计划、目标、意图、假设和其他非历史事实的声明。预测、相信、继续、继续、估计、估计、期望、预期、可能、可能、正在进行、正在进行、计划、计划、潜在、潜在、预测、预测、项目等词汇或短语,如预期、相信、继续、估计、估计、期望、预期、可能、可能、正在进行、正在进行中、计划、潜在、潜在、预测、预测、项目等;这些 前瞻性声明是基于可能不正确的假设,全球船舶租赁公司不能向您保证这些前瞻性声明中包含的这些预测将成为现实。实际结果可能与前瞻性报表所表示或暗示的风险和不确定因素大不相同,这些风险和不确定因素包括但不限于:采购波塞冬集装箱和全球船舶租赁公司实现收购预期收益的能力;未来经营业绩或财务业绩;对集装箱运输业未来增长实力的预期,包括年度需求和供应增长率;CMA CGM(该公司的主要承租人和主要经营收入来源)和其他承租人的财务状况及其按照租船合同支付租船费的能力;美国和全球金融市场的整体健康状况;全球船舶租赁;金融状况和流动性, 包括获得额外资金以资助资本支出、船只收购和其他一般公司用途的能力,以及履行其财务契约和偿还借款的能力;全球船舶租赁公司对股息支付的预期,以及对其支付这些款项的能力的预测,包括现金的可得性和其第一优先担保票据所受限制的影响;未来的收购、业务战略和预期资本支出;运营费用、关键雇员、船员、人数停租日、干坞和调查要求、遵守规章的费用、保险费用以及一般和行政费用;一般市场情况和航运业趋势,包括租船费率和影响供求的因素;关于 利率和通货膨胀的假设;全球和各区域经济增长率的变化;船舶作业附带的风险,包括海盗行为、排放污染物和船只事故以及损害,包括全部或建设性的全部损失;估计维持全球船舶租赁资本基础所需的未来资本支出;全球船舶租赁公司对可购买船只的期望,建造新船只可能需要的时间,或其船只的使用寿命;全球船舶租赁公司继续有能力签订或续订租船,包括在现有租船期满后重新租船。, 或确保其船只在现货市场上获得有利可图的就业机会;现有租船公司的持续业绩;全球船舶租赁公司利用集装箱运输业的管理人员和董事关系和声誉的能力,以利于其 ;政府和船级社规则和条例的变化或管理当局采取的行动;对以商业上合理的条件提供保险的期望;法律 和规章的意外变化;以及未来诉讼的潜在责任。前瞻性陈述受到已知和未知的风险和不确定因素的影响,其基础是可能不准确的假设,这些假设可能导致实际结果与前瞻性声明所预期或暗示的结果大不相同。由于许多原因,全球船舶租赁公司的实际结果可能与前瞻性声明中的预期结果大相径庭,特别是在全球船舶租赁公司向SEC提交的文件中所述。因此,你不应过分依赖这些前瞻性的声明,这些声明只在本来文的日期发表。全球船舶租赁公司没有义务公开修改任何前瞻性声明,以反映本通信日期之后的情况或事件,或反映意外事件的发生。但是,您应该检查GlobalShipLeases在其 将在此通信日期之后不时向SEC提交的报告中描述的因素和风险。

免责声明全球船舶租赁已经提交了一份注册声明(包括一份招股说明书)和一份初步的 招股章程补充与SEC有关的发行。在您投资之前,您应该阅读该注册声明中的招股说明书、初步招股章程补充文件和其他文件--Global Shift Leases 已向SEC提交,以获得有关全球船舶租赁和本次发行的更完整的信息。你可以在证券交易委员会网站www.sec.gov上访问Edgar,免费获得这些文件。这份 通讯所载的财务资料和数据未经审计,不符合美国证券交易委员会(SEC)条例。S-X.因此,此类信息和数据可能不包括在“全球船舶租赁”提交给SEC的文件中,也可以在“全球船舶租赁”的文件中进行调整或以不同的方式提出。这份来文包括某些估计的财务信息和预测,这些信息和预测是作为形式上的财务措施 提出的,这些信息和预测不是根据公认的会计原则(GAAP)得出的,而且可以被认为是SEC颁布的条例G所指的非GAAP财务措施。全球船舶租赁公司认为,这些非公认会计原则融资措施的提出有助于提高对全球船舶租赁财务绩效的理解。然而,这些非公认会计原则的财务措施应作为根据公认会计原则编制的财务执行情况财务计量的补充而不是替代或优于财务计量。有关这些非GAAP财务措施的讨论以及这些措施与最具可比性的GAAP措施的调节,请参阅上一季度的收益新闻稿。本报告中没有明示或默示的陈述或保证,也没有提供任何信息的准确性或完整性。本演示文稿的接受者不得将其内容、或先前或其后任何与全球船舶租赁或其代表的通信或 解释为金融、投资、法律、税务、商业或其他专业咨询。此外,此演示文稿并不表示包含所有信息或包含对“全球船舶租赁”进行全面分析可能需要的所有 信息。这份报告的接受者应与自己的顾问协商,并各自对全球船舶租赁以及信息的相关性和充分性作出自己的评价。此外, 本报告包含某些表格和其他统计分析(统计信息栏)。在编制统计资料时使用了许多假设,此处可能没有反映这些假设。某些统计信息来自第三方的估计和主观判断。因此,不能保证在任何特定情况下使用的统计资料的准确性、适当性或完整性;也不能保证统计资料和(或)它们所依据的判断和假设是否反映目前的市场情况或未来的市场业绩。除非另有规定,否则 本演示文稿中的所有信息均为此演示文稿的日期。在任何情况下,本报告的交付或与你方的任何其他通信均不得产生任何暗示,即自该日以来,全球船舶租赁的事务没有发生任何变化。除此处另有说明外,全球船舶租赁公司不打算,也不承担任何义务,更新本报告或本文件所载的任何信息。

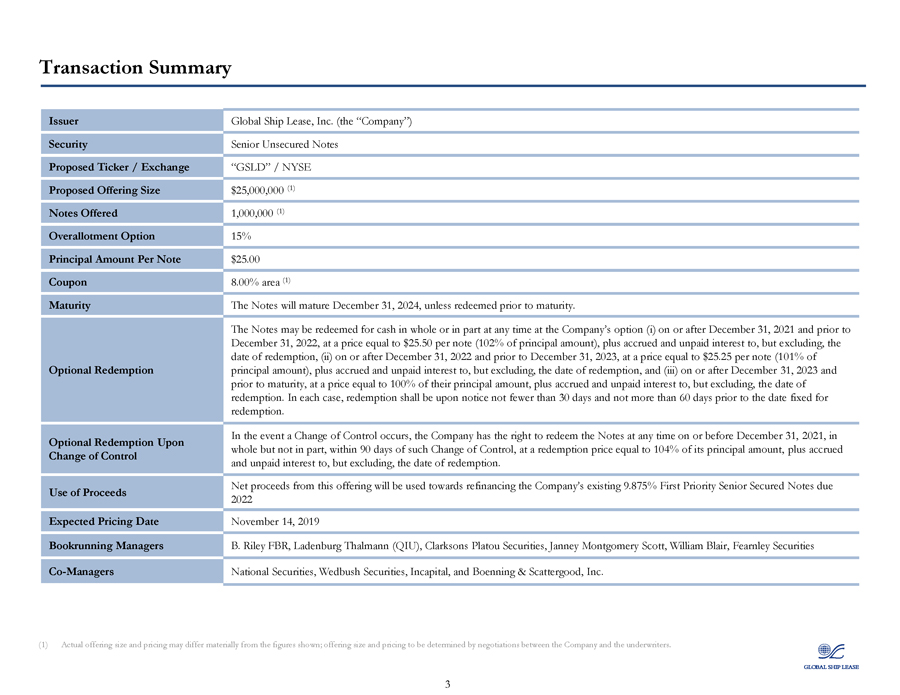

全球船舶租赁公司。(公司)证券高级无担保债券 建议的Ticker/Exchange GSLD/NYSE建议发行规模$25,000,000(1)债券提供1,000,000(1)超额配售期权,每$25.00票面8.00%区域(1)到期日债券本金15%,除非在到期日之前被赎回,否则债券将于2024年12月31日到期。该批债券可於2021年12月31日或该日后而在2022年12月31日前及之前的任何时间全部或部分赎回为现金,价格 相等于每张纸币25.50元(本金的102%),另加在2022年12月31日或之后及之前的赎回日期的应累算利息及未付利息,而赎回日期则不包括在2022年12月31日或该日后而在2023年12月31日之前的应累算利息及未付利息,价格相等于每份纸币$25.25(可供选择赎回本金的101%),但不包括赎回日期及(Iii)在2023年12月31日或之后而在到期之前,以相等于其本金100%的价格,另加赎回日期的应累算利息及未付利息,但不包括赎回日期。在每种情况下,赎回须在所定的赎回日期前不少于30天但不多于60天的通知后作出。如控制变更(br}),公司有权在2021年12月31日或之前的任何时间赎回全部但不部分赎回的票据,赎回价格相当于本金 的104%,但不部分赎回,另加赎回日的应计控制权和未付利息,但不包括赎回日期。此次发行的净收益将用于为该公司现有的9.875%优先高级担保债券进行再融资。2022年预期定价日期为2022年,预计定价日期为209年11月14日。, Janney Montgomery Scott,William Blair,Fearnley Securities 联合经理国家证券,威德布什证券,InCapital,和Boenning&ScatterGood,Inc.(1)实际发行规模和定价可能与所示数字大不相同;发行规模 和价格将由公司与承销商协商确定。三

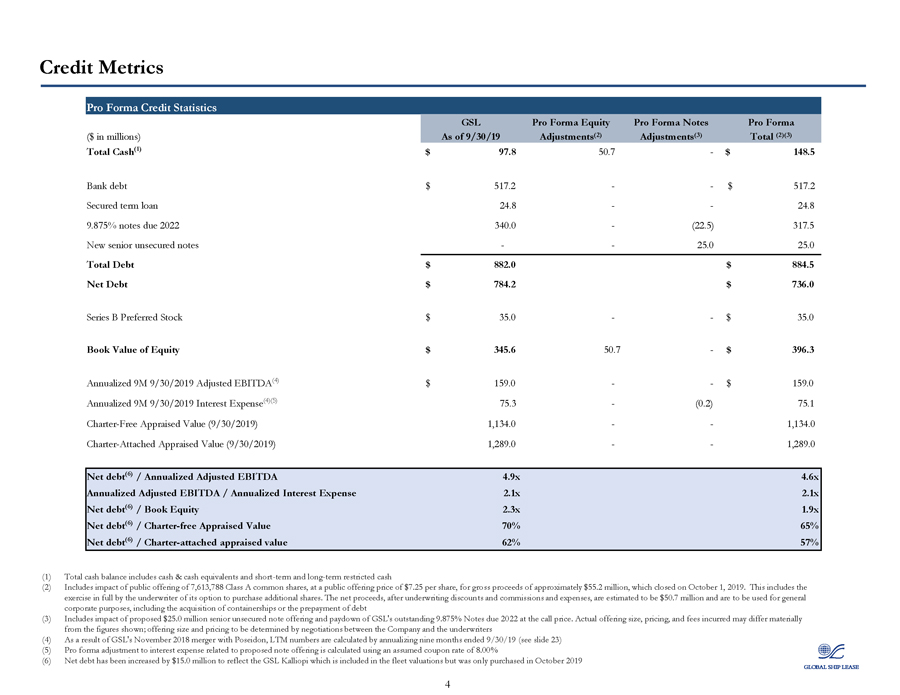

截至9/30/19调整额(2)调整(2)调整(3)总计(2)(3)总计(2)(3)总现金(1)97.8 50.7美元银行债务总额(1)97.8 50.7美元银行债务总额517.2美元517.2美元定期贷款24.8 24.8 9.875%到期2022 340.0(22.5)317.5新高级无担保票据25.0 25.0 25美元债务总额882.0美元884.5美元净债务784.2美元736.0美元B系列优先股35.0美元相当于股本账面价值345.6 50.7美元每年900万9/30/2019年调整后的EBITDA(4)159.0美元900万9/30/2019利息支出(4)(5)75.3(0.2)75.1 4免费评估价值(9/30/2019)1,134.0份1,134.0份约章附评价值(9/30/2019)1,289.0 1289.0净债务(6)/年度调整EBITDA 4.9x4.6x年度调整EBITDA/ 年化利息费用2.1x2.1x净债务(6)/账面权益2.3x1.9x净债务(6)/免约估值70%65%净债务(6)/宪章-附加价值62%57%(1)现金总额包括现金等价物和 短期和长期限制性现金(2)包括公开发行7、613、788 A类普通股的影响,以每股7.25美元的公开发行价格发行,总收益约为5,520万美元,收盘价为2019年10月1日。这包括承销商充分行使购买更多股份的选择权。在承销折扣、佣金和费用后,净收益估计为5 070万美元,用于一般公司用途,包括购买集装箱船或提前偿还债务(3)包括拟议的2 500万美元高级无担保票据发行和按买入价偿还gsl未付9.875%债券 的影响。实际发行规模、定价, 发生的费用可能与所显示的数字大不相同;提供的数额和价格将由公司与承销商协商决定(4)由于 GSL与波塞冬于2018年11月合并,LTM数字按截至9/30/19的9个月的年率计算(见幻灯片23)(5)与拟议发行票据有关的利息费用的形式调整采用假定息票 率8.00%(6)计算,净债务增加了1 500万美元,以反映GSL Kalliopi的价值,这一数字已包括在估值范围内,但直到2019年10月才被购买。

公司概况

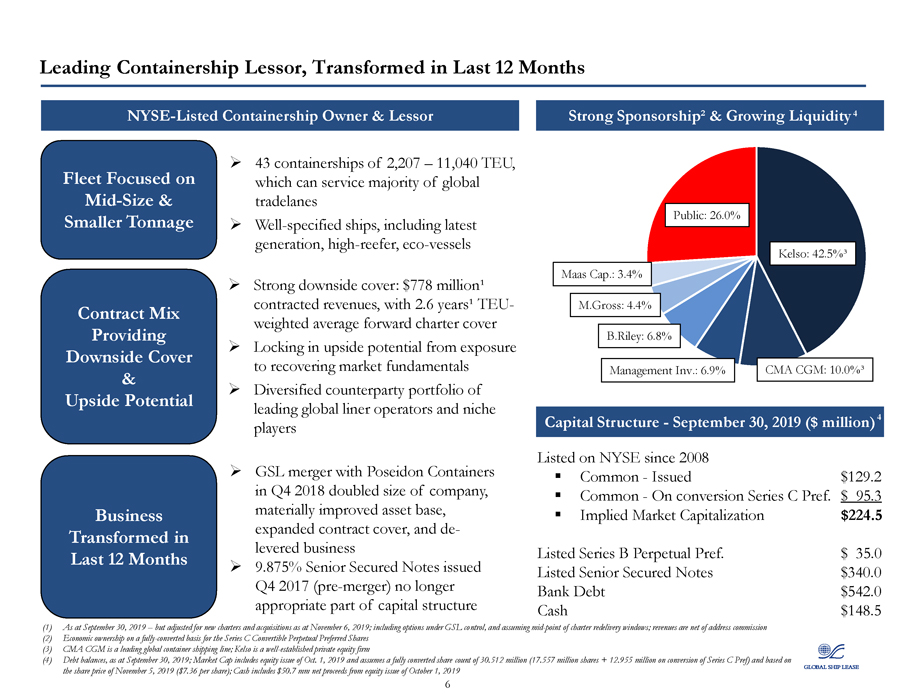

在过去的12个月中,在纽约证券交易所上市的集装箱船东和出租人 43集装箱船,拥有2,207台11,040 TEU的集装箱船。中型和小吨位较小吨位的船舶,包括最新一代、高冷藏、生态船舶的强下行保险:7.78亿美元的合同收入,2.6年的TEU-合同组合加权平均远期包租保险 提供了从暴露下行覆盖到恢复市场基本面的上行潜力&2018年第四季度全球主要班轮运营商和利基公司GSL与波塞冬 集装箱合并的多元化对手组合,公司规模扩大了一倍,企业资产基础明显改善,合同范围扩大,过去12个月,在杠杆业务中,9.875%的高级担保债券(合并前)不再适合资本结构的一部分-有力的赞助和不断增长的流动性-2019年9月30日(百万美元)-自2008年以来在纽约证券交易所上市的4种资本结构-共同发行了价值129.2美元的通用转换C Pref。$95.3隐含市值$224.5上市B系列永久溢价。截至2019年9月30日,银行债务542.0美元现金148.5(1)美元,但根据截至2019年11月6日的新租赁和收购调整;包括GSL控制下的选项,并假定租船交还窗口的中点;收入扣除地址 佣金(2)C系列可转换永久优先股的经济所有权(3)CMA CGM是一家领先的全球集装箱航运公司;凯尔索是一家成熟的私人股本公司,(4)截至2019年9月30日的债务(br}余额;市值包括2019年10月1日发行的股票,并假定转换后的股票总数为305.2万股(175.7万股+C Pref系列转换后的1295.5万股),并以2019年11月5日的股价(每股7.36美元)为基础;现金包括10月1日发行的50.7毫米净收入。, 2019 6

我们的实力租赁模式具有很强的合同覆盖范围,提供了合同收入中现金流量 7.78亿美元的远期能见度,平均2.6年远期覆盖88%的形式调整的EBITDA覆盖范围到2020年;2021年高质量资产基础68%,侧重于具有令人信服的供需动态高规格、高规格、高燃料效率和高冷藏能力的液体部分,在租船市场灵活使用溢价条款,侧重于供应不足的规模类别,服务于全球集装箱贸易的70%以上,平均年龄为12.4年,经济寿命为30年;行业范围内的监管改革(IMO 2020)预期将促进收益审慎的商业战略,在承包收益期间,集装箱航运公司的船闸客户基础多样化向上周期,采用交错租赁条款,最大限度地扩大下行覆盖-保守增长,重点是流动资产,包括立即增值的合同覆盖和报废-价值下行保护-保守资产-保护资产-保护资产-保守资产管理-重点是利用标准普尔最近的评级确认的去杠杆-将在2019财政年度偿还8,000万美元的债务;另有8,000,000,000美元的现金计划在2020年偿还 5,100万美元的资产负债表-截至10月-高级无担保债券发行收益预计用于部分赎回自 2008年以来公开交易的高收益债券以来在纽约证券交易所上市的现有高级有担保债券发行者;自2014年以来公开上市的永久优先股-强大的、支持性的赞助商,以及在游戏中拥有皮皮的管理团队,包括领先的美国金融机构管理公司(Management),它们在GSL中拥有相当大的股本风险,还表示有兴趣购买至多30万美元的高级无担保债券(1)GSL第三季度2019财报披露的债务按计划摊销-截至2019年9月30日-公众金融7 7

我们的商业模式租赁诉集装箱出租人的航运角色拥有和管理以长期和短期租赁方式租赁给班轮公司的船只,这些船舶负责维护、船员、润滑油、保险和日常技术业务,不承担燃料费用或直接接触货运市场,现金流量由包机作用的集装箱航运公司来源和来自托运人装卸集装箱的合计货物-海运-陆基物流-负责随着时间的推移盈利,但现金流量不稳定;大量资金需求全球集装箱船船队的一半以上由出租人拥有1(1)海事战略国际有限公司(MSI):截至2019年9月30日,全球蜂窝集装箱船船队为5,182艘/22.7毫米TEU;53.0%的能力由GSL 8等集装箱船所有者提供

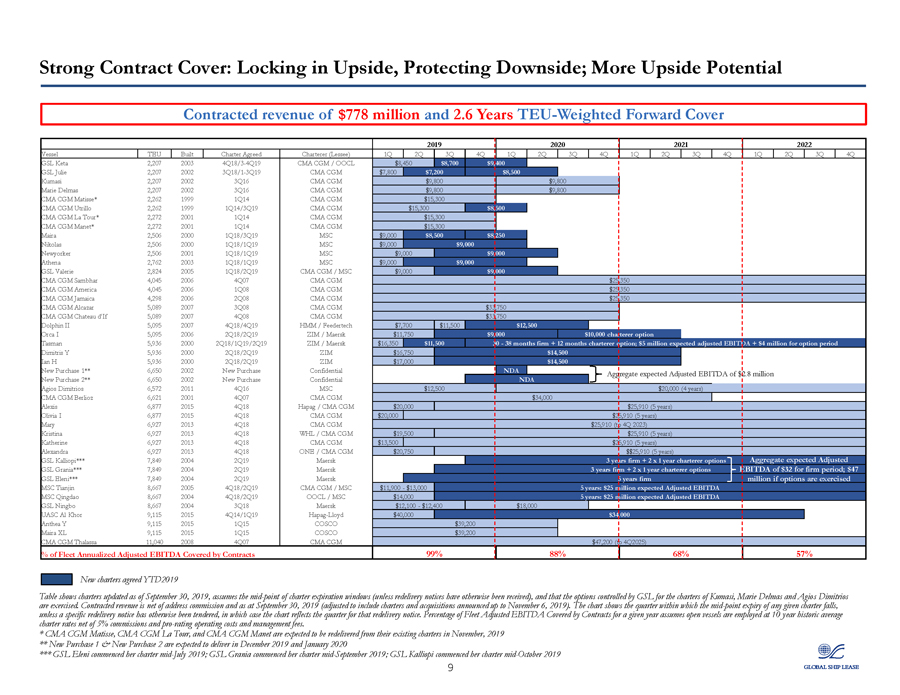

强劲的合约覆盖:锁定上行,保护下行;更大的上行潜力收缩收入 7.78亿美元和2.6年TEU-2092020 2021 2022号船建造了“宪章”商定租船人(Lessie)1Q2Q3Q4Q1Q2Q3Q3Q1Q2Q3Q3Q3Q3Q3Q3Q3Q3Q3Q3Q3Q3Q3Q3Q3Q18/3-4Q19 CGM/OOCL CGM/OOCL CGM$8,450$8,700$9,400 GSL Julie 2,207 2002 3Q18/1-3Q19 CGM$7,800$7,200$8,500 Kumasi 2,207 3 Q16 CGM$9,800美元,800 Marie Delmas 2,207 2002 3Q16 CMA CGM$9,800美元,GM 800美元,GM CMCMACMATS*1999年$2,CMAC15,CMA$15。1999年第1 Q14/3Q19 CGM$15,300$8,500 CMA CGM La Tour2,272 2001 1Q14 CMA CGM$15,300 CMA CMA MANET*2,272 2001 1Q14 CMA CGM$15,300 Maira 2,506 2000 1Q18/3Q19 MSC 9,000$8,500$8,250 Nikolas 2,506 2000 1Q18/1Q19 MSC 9,000$9,000,000 Newyorker 2,506 2001 1Q18/1Q19$9,000,000$9,000,Athena 2,762 2003 1Q18/1Q19 MSC 9,000,000,000,VALL 2,GSGM 8GM 1Q18/1Q18,MSC 9,000,000美元CMA Sambhar 4,045 2006 4Q07 CGM CGM 25,350 CMA CGM America 4,045 2006 1Q08 CMA CGM 25,350 CMA CGM牙买加4,298 2006 2Q08 CMA CGM 25,350 CMA Alcazar 5,089 2007 3 Q08 CMA CGM 33,750 CMA CGM Chaud d if 5,089 2007 4Q08 CGM CGM 33,750 Dolphin II II 5,095 2007 4Q18/4 Q19 HMM/Feedertech 7,700美元,500美元,500美元,Orca 5,095 2Q18/2Q19/Zer11美元,9 000美元,5 000美元350美元,11,500美元,30美元,38个月,公司+12个月的租船期权;预期调整后的EBITDA$500万美元用于期权期Dimitris Y 5,936 2000 2Q18/2Q19 ZIM$16,750$14,500 Ian H5,936 2000 2Q18/2Q19 ZIM$17,000$14,500新购买1*6,650 2002年新购买机密资料汇总预计调整后的EBITDA总额为280万美元,新购买2*6,650美元,2002年新购买机密NDA Agios Dimitrios 6,572 2011 4Q16 MSC 12,500,000,000(4年)CMA CGM Berlioz 6,621 2001 4Q07 CMA CGM 34,000,000是6,877,877美元910(5年)Olivia I 6,877 2015 4Q18 CMA CGM$20,000 25,910(5年)Mary 6,927 2013 4Q18 CMA CGM$25, 910(至4Q 2023)Kristina 6,927 2013 4Q18 WHL/CMA CGM 19,500美元25,910(5年)Katherine 6,927 2013 4Q18 CGM$13,500$25,910(5年)Alexandra 6,927 2013年4Q18 One/CMA CGM$20,750$25,910(5年)GSL Kalliopi*7,849 2004 2Q19 Maersk 3年公司+2×1年度租船公司合计预期Adjusted L Grania**7,849 2004 2Q19 Maersk Br公司3年+2年租船公司,为期32美元;47美元GSL Eleni*7,849 2004 2Q19 Maersk 5年期公司百万美元如果行使期权,MSC天津8 667 2005 4Q18/2Q19 CGM/MSC CGM/MSC 11,900美元13,000 5年: 2,500万美元预期调整EBITDA青岛MSC 8,667 2004 4Q18/2Q19 OOCL/MSC 14,000 5年:预计调整EBITDA GSL宁波8,667 2004 3Q18 Maersk 12,100美元,400美元18,000 UASC Al Khor 9,115 2015 4Q14/1Q19 OOCL/MSC 40,000美元,34,000美元,Ana 2015 9,Q15 QY 200200 CMA CGM Thalassa 11,040 2008 4Q07 CMA CGM CGM 47,200(至4Q2025)%(至4Q2025)按合同99%88%68%57%的年度调整EBITDA合同,表显示自2019年9月30日起更新的租船合同,假定租约到期的中间点(除非另有通知已收到),以及GSL对Kumasi、Marie Delmas和Agios Dimitrios的租船所控制的 选项得到了行使。合同收入扣除地址佣金,截至2019年9月30日(经调整后包括宣布的租船和收购,截至2019年11月6日)。图表显示任何租船的中点到期日在该季度内,除非另有特别的送货通知书已发出。, 在这种情况下,图表 反映了重发通知的季度。某一年度合同所涵盖的经调整的EBITDA的船队百分比假定,开放的船只以10年的历史平均租船费率雇用,扣除5%的佣金和支持评级的业务费用和管理费。*CMA CGM Matisse、CMA CGM La Tourn和CMA CGM MANET预计将于11月从其现有章程中重新交付,新采购1和新采购2预计将于2019年12月交付,2020年1月*GSL Eleni将于2019年7月中旬开始她的宪章;GSL Grania于2019年9月中旬开始实施她的宪章;GSL Kalliopi于2019年10月中旬开始她的宪章。

加强信贷形象和灵活性:成功的再融资和股本融资(Br}机会性地筹集了2.68亿美元的债务到期期限,从2020年至2024年,成本从L+3.24%降至L+3.00%,发行了3艘5,900 TEU船舶,这些船舶目前处于未支配状态,增加了未来融资的灵活性 强调了他们对GSL价值主张的信念,GSL管理层在此次发行中投入了122.5万美元,超额认购了增资能力,而Green Shoe充分利用的股票价格一直高于发行价格,使用增发所得收益。解除杠杆,我们9.875%的高级有担保债券(到期2022年)的再融资是一个明确的战略优先事项,只要是债券再融资战略的添加剂,通用公司的目的

行业更新

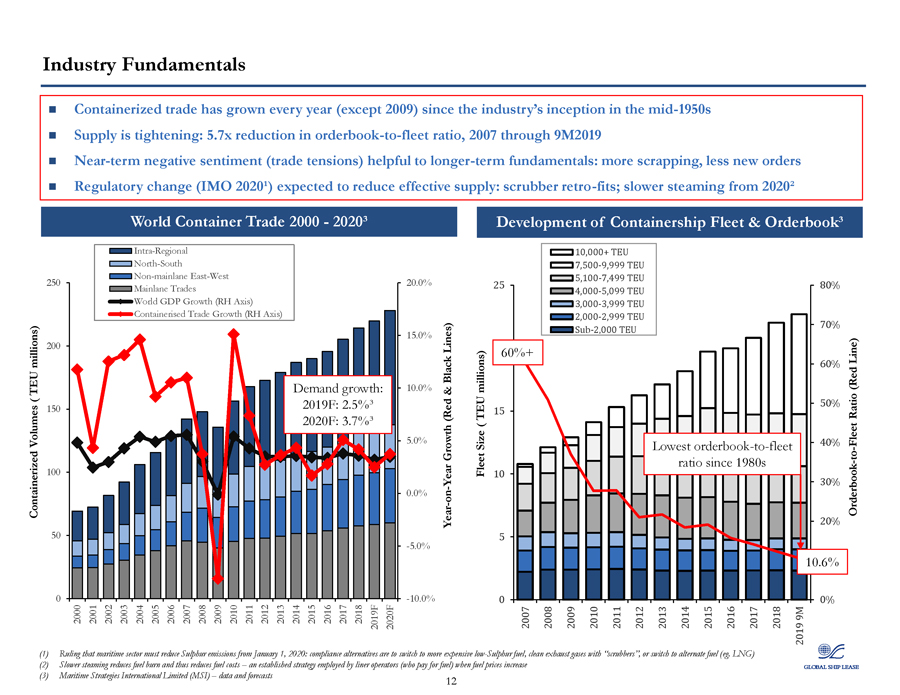

行业基本面集装箱化贸易每年都在增长(2009年除外)。20世纪50年代中期供应紧缩:减少5.7倍订购单对队2007年至9M2019短期负面情绪(贸易紧张)有助于长期基本面:更多的废除,较少的新订单监管变化(IMO 2020)预计将减少有效供应:洗涤器追溯;2020年世界集装箱贸易减缓-区域内南北非主干道-东西250-主干道贸易-世界国内生产总值增长(RH轴)-集装箱贸易增长-15.0%-200线)-黑色TEU/Br}需求增长:10.0%和(150-2019F:2.5%)(红色2020 F:5.7%卷-50-5.0%集装箱年增长100%-5.0%-2000年-2001年-2001年-2003 20042005 2006 2007 2008 2009 2011 2016-2016 2016-2018-20F 20F 10,000+TEU 7,500-9,999 TEU 5,100-7,499 TEU 25 80%4,000-5,099 TEU 3,000-3,999 TEU 2,000-2,999 TEU 70%Subb-2,000 TEU 60%+Line)60%(红色50%TEU 15比(尺寸最低)订购单对队自20世纪80年代以来,40%的舰队与舰队的比例(10,30%),订单20%,5,10.6%,2007,2008,2009,2011,2012,2014,2015,2017,2018,2019,2019(1)规定,从2020年1月1日起,海事部门必须减少硫的排放:合规替代品是改用更昂贵的低硫燃料,使用洗涤器的清洁废气,或者改用替代燃料(例如。(2)较慢的汽蒸可减少燃料消耗,从而降低燃料成本,这是班轮运营商在燃料价格上涨时(3)国际海事战略有限公司(MSI)的数据和预测时采用的一种既定策略。(3)海事战略国际有限公司(MSI)的数据和预测12

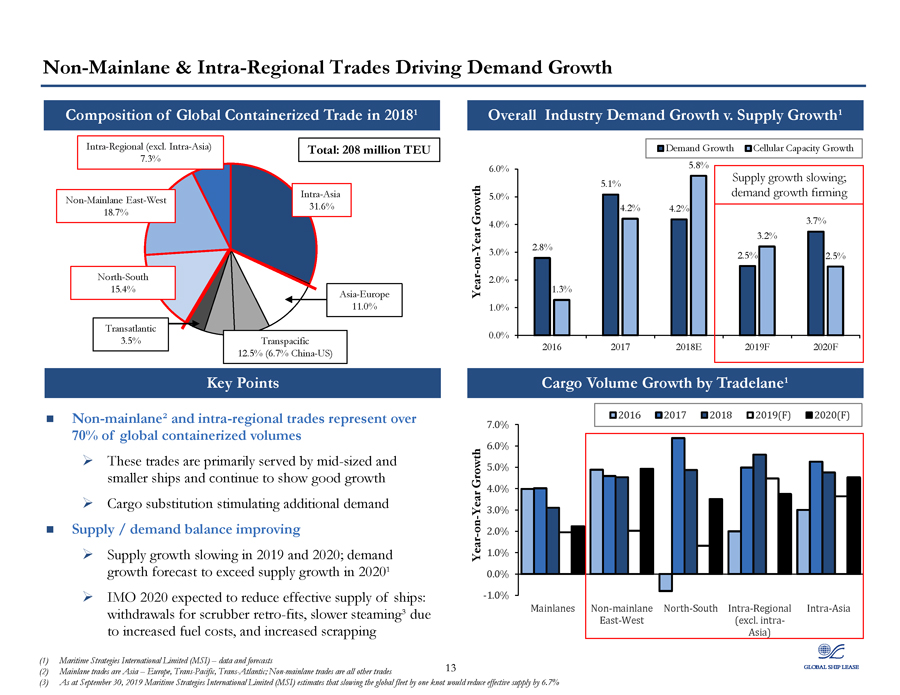

推动全球集装箱化贸易2018年全球集装箱化贸易需求增长的非区域贸易和区域内贸易(不包括区域内贸易)。亚洲内部)总计:2.08亿TEU 7.3%亚洲非内线东-西31.6%18.7%北南15.4%亚洲-欧洲11.0%跨大西洋3.5%跨太平洋12.5%(6.7%中国-美国)关键点非主干道和区域内贸易占全球集装箱吞吐量的70%以上这些贸易主要由中型和小型船舶提供服务,并继续表现出良好的增长,货物替代刺激额外需求/需求平衡,在2019年和2020年改善供应增长放缓;预计2020年需求增长将超过供应增长,预计2020年将减少船舶的有效供应:从洗涤器回收油箱、因增加 燃料成本而减缓汽蒸速度和增加报废工业总需求增长;1供应增长;1需求增长;1细胞容量增长6.0%-5.8%供应增长放缓;5.1%需求增长5.0%4.2%4.2%增长4.0%3.2%3.2%2.8%-3.0%2.5%2.5%2.0%1.3%1.0%2016 2018E 2019 F 2020 F货运量增长%-年份1.0%0.0%-1.0%(1)海事策略国际有限公司(MSI)的数据和预测(2)Mainline贸易为亚洲(欧洲)、跨太平洋(Trans-Pacific)、跨大西洋(Trans-Atlantic);非主干道贸易为所有其他行业,截至2019年9月30日,海洋战略国际有限公司(MSI)估计,将全球海运战略国际有限公司(MSI)的船队减速一节将使有效供应减少6.7%。

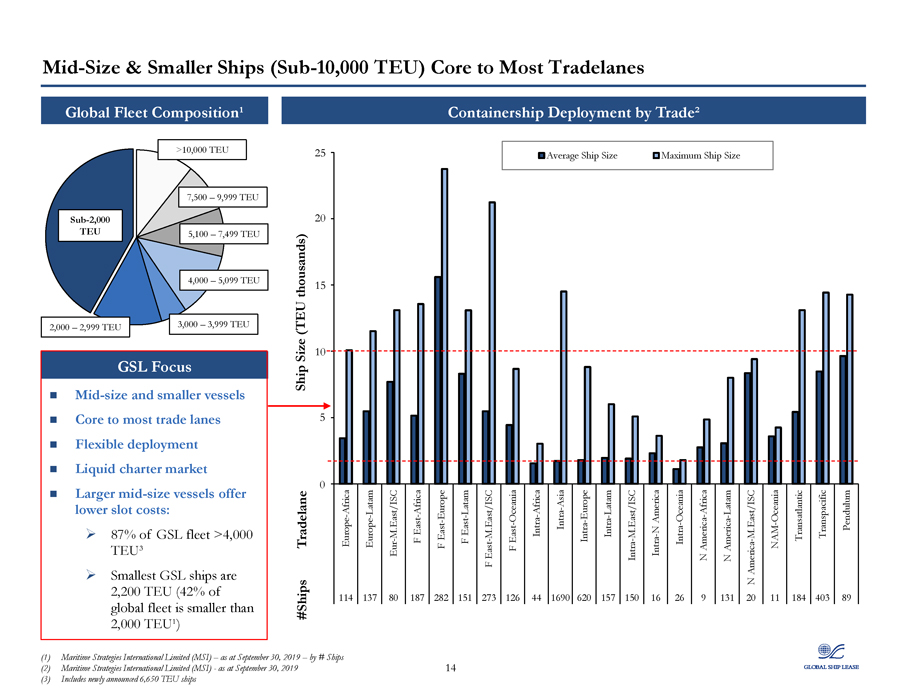

中小型船舶 (Sub-10,000 TEU)全球舰队组成>10,000 TEU 7,500 9,999 TEU Sub-2,000 TEU 5,100 7,499 TEU 4,000,099 TEU 2,999 TEU 3,999 TEU大小(TEU千)0 5 10 15 20 25 114欧洲-非洲137欧洲-拉塔姆80 EUR-M.East/ISC F东非282 F东欧151 F-Latam 273 F East-M.East/ISC 126 F东-大洋洲44内非洲货主1690地中海-大洋洲184跨大西洋403跨太平洋89摆(1)海洋战略国际有限公司(MSI)截至9月30日2019年9月30日海事战略国际有限公司(MSI)14(3)包括新宣布的6 650艘TEU船舶

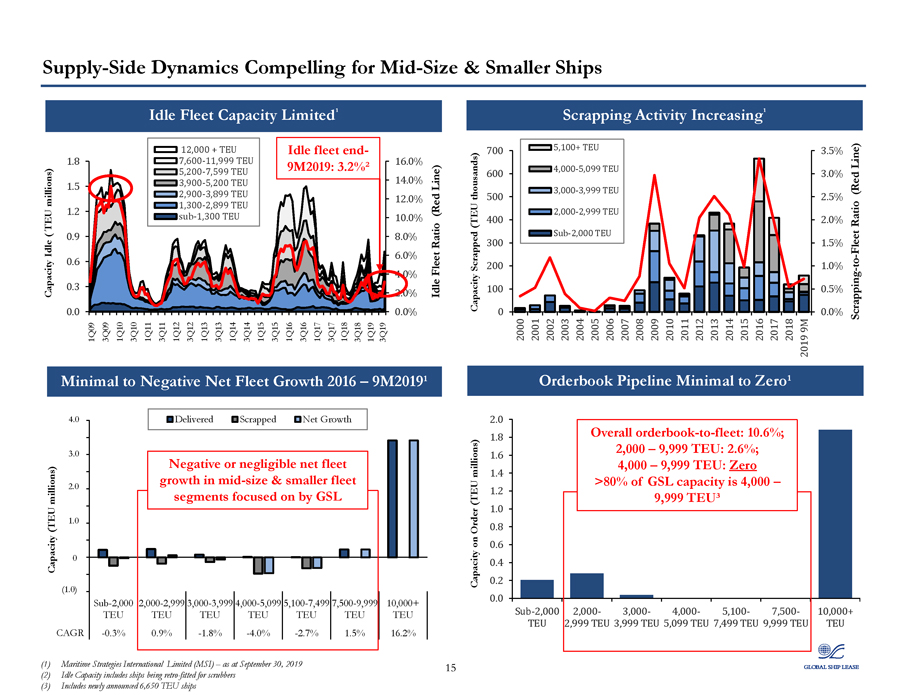

供方动力中型及小型船队容量有限公司12,000+TEU Idle船队末端-1.8 7,600-11,999 TEU 9M2019:3.2%16.0%5,200-7,599 TEU 3,900-5,200 TEU 14.0%1.5线)2,900-3,899 TEU百万)12.0%1,300-2,899 TEU 1.2(红色TEU sub-1,300 TEU 10.0%(0.9%比率Idle 6.0%0.6 Flet 4.0%0.3 2.0%Idle 0)00.0%09 1Q 1Q10 3Q10 1Q11 3Q11 1Q12 1Q12 1Q13 3Q14 1Q15 3Q 15 3Q 1Q16 3Q17 1Q17 3Q18 1Q18 1Q18 1Q19 3Q19 极小至负净船队增长2016 9M2019 4.0交付了报废的净增长3.0负或可忽略的中小型船队的净增长3Q13 1Q13 1Q15 3Q15 3Q15 3Q17 3Q17 1Q17 3Q17 1Q18 1Q18 1Q18 1Q19 1Q19 3Q19 极小%0.9%-1.8%-4.0%-2.7%1.5%-16.2%报废活动增加700,100+TEU 3.5%线)600,000-5,099 TEU 3.0%3,000-3,999 TEU(红色千)500 2.5%2,999 TEU TEU 400 2.0%2011、2012、2013、2014、2015、2016、2017、2018、9m、2019订单管道-最低至零订购单:10.6%;2,000,9999 TEU:2.6%;1.6 4,000,999 TEU:0百万)1.4>80%GSL容量为4,1.2(TEU 9,999 TEU 1.0 Order 0.8 on 0.6 0.4容量0.2 0.0 subb-2,000-3,000-5,100-7,500-10,000+TEU 2,999 TEU 3,999 TEU 5,099 TEU 7,499 TEU 9,999 TEU TEU(1)海事战略国际有限公司(MSI)截至2019年9月30日15(2)Idle容量包括为洗涤器安装的船舶(3)包括新宣布的6 650艘TEU船舶

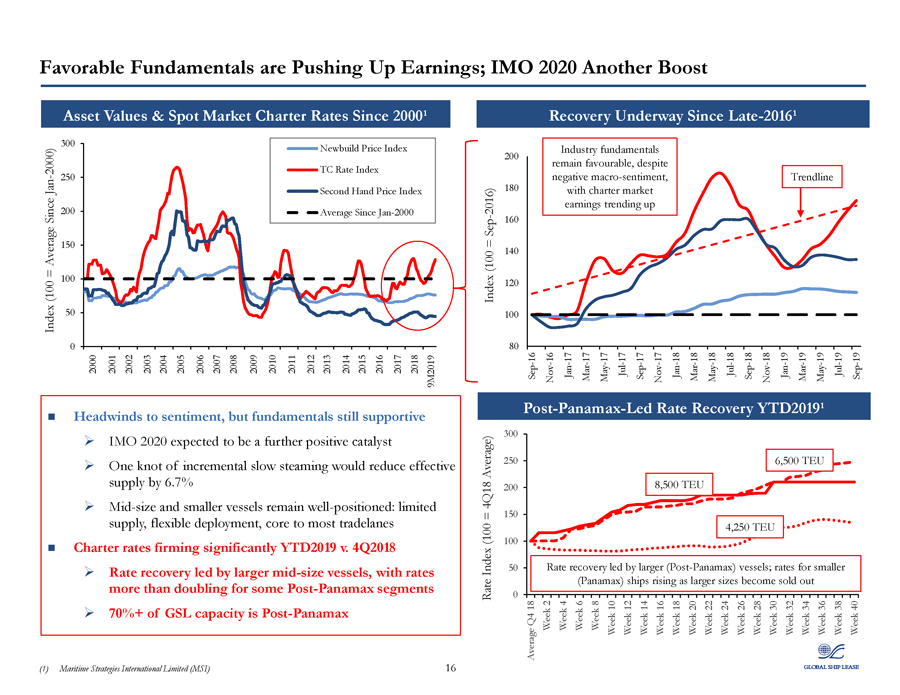

有利的基本面因素正在推高收益;IMO 2020又一次提振资产价值&现货市场宪章利率,自2000年以来,新建价格指数为300)TC利率指数为250 1月二手价格指数自2000年以来平均水平为200。2000年1月至2000年平均150=(100 100指数50 0 2000 2001 2002 2004 2004 2005 2006 2007 2009 2009 2010 2012 2014 2016 2017 2018 9 M2019)由于某些Panamax板块的利率翻了一倍以上,GSL容量的70%以上是Panamax利率指数(100=4Q18平均)指数(100=2016年9月)0 50 100 150 200 250 300 100 120 140 160 180 200平均Q4 18 9月18日16周11月2日至16日4周-1月17日仍为负6周工业周8周收益恢复5月-17 Panamax特许宏观指数(Panamax)导致 Jul-17周-12周-有利,9月17日趋势的14周带领市场11月17日上涨-17基本面第16周更大的情绪,{Br}尽管上涨了8,500周18周1月-18日正在进行中(后20周TEU 3月-18周大的5月22日-18自24周的尺寸 Panamax)7月-18周26,250恢复9月-18周28周的晚船;11月18日-30日成为TEU 1月-19周32周出售率2016年1=6,500 3月-19周34/36 TEU YTD 2019年5月19日趋势线周38小7月至19日9月40(1)周海事策略国际有限公司(MSI)16

为什么要投资?强有力的合同涵盖以领先的集装箱航运公司 7.78亿美元的合同收入为多样化的客户基础,平均2.6年期涵盖88%的形式调整后的EBITDA覆盖范围为2020年;68%为2021年高质量,供不应求的船队部门的资产供应不足-高规格、高燃油效率和高冷藏能力-船队在租赁市场灵活的船舶中指挥溢价条款,侧重于供应不足的大小级别,为全球集装箱贸易支持行业提供70%以上的基本要素,进一步加强盈利潜力有限供应,增加报废,小订单迫在眉睫,整个行业的监管改革(IMO 2020)预计将进一步收紧供应保护资产负债表管理,并侧重于在2019年/2020年减少1.6亿美元的定期债务偿还-通过10月份增发股票,从标准普尔高级无担保债券发行所得中增加5,100万美元现金,用于部分赎回现有的高级担保债券-强大和支持性的保荐人,以及赞助商中有皮肤的管理团队,包括在GSL中拥有 重大股权风险的领先的美国金融机构管理公司,还有兴趣购买高达300,000美元的高级无担保债券,该平台自2008年以来在纽约证券交易所上市的公共股票和信贷市场上有记录,自2014年以来公开交易高收益债券 ;2014年以来公开交易的永久优先股(1)截至2019年9月30日GSL第3季度财报和公共金融披露的债务按计划摊销17 17

附录

附录:截至2019年9月30日(未经审计的)GSL综合资产负债表(除股票数据外,以千美元表示)截至2018年12月31日12月31日资产流动资产现金和现金等价物86 697美元限制现金5 355 2 186美元应收账款净额2 460 1 927应收账款5 313 5 769预付费用和其他流动资产4 440 817流动资产共计118 020美元流动资产总额118 972美元非流动资产船只业务1,129,808美元 1,112,766船舶购置预付款1,500-其他固定资产2-5无形资产-租约2,458,400递延费用,12,014,569其他非流动资产-限制性现金净额,扣除流动部分5,702,827美元,非流动资产总额-共计1,151,484,134,515,515,515,资产总额1,262,504,000美元-1,263,504,487美元负债和股东权益流动负债-应付长期债务-7,925美元-9,586美元的应计负债26,396 15,407流动部分-长期债务86,004,64,088美元-递延收入6,835,384,118美元-长期负债共计3,127,223美元。扣除当期 部分和递延融资费用782,725美元813,130无形负债-租赁协议6,964,470递延税负债9非流动负债共计789,621,609负债总额$ 916,912美元917,125美元承付款和意外开支股东权益A类普通股-已获授权的214,000,000股股票,面值为0.01美元,面值为9,942,950股,已发行和已发行 B类普通股-99,017,205美元,90,B类普通股-授权20,000,000股,面值为0.01美元,未发行和未偿(2018年-925,745股)9股.01票面价值14,000股(2018年-14,000股)C系列优先股-经授权的250,000股股份,面值为0.01美元,面值为250,000美元,发行和发行(2018-250,000股)3额外支付资本512,811,512,379累计赤字(167,321)(196,119)股东权益345,592 316,362美元,股东权益-1,262,504美元,1,233,487 19美元

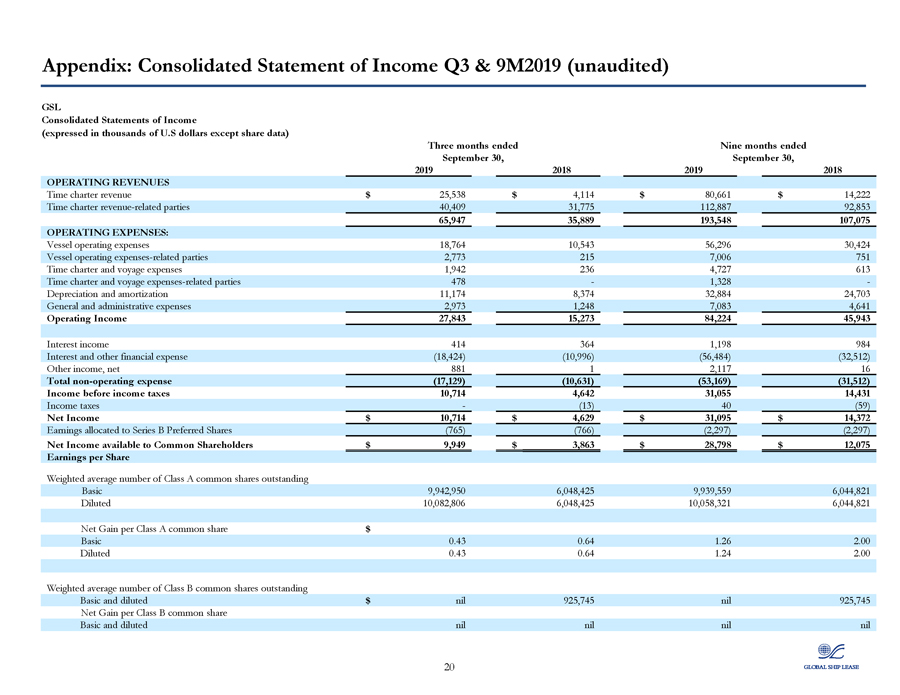

附录:第三季度和第9M2019(未经审计)GSL收入综合报表 (除股票数据外以千美元表示)截至9月30日截止9个月的三个月综合报表,2019 2019 2019营业收入25 538美元4 114美元80 661美元14 222美元相关方收入40,409 31,775 112,887 92,947 35,889 193,548 107,075 107,075船舶营运费用:船舶营运费用18,764 10,543 56,296 30,424船舶营运费用-关联方2,773,215,006,751定期租船费和费用-相关各方-当事方973 1,328-折旧和摊销11,174,374 32,884 24,703一般和行政费用净额881 1 2 117 16非营业费用(17,129)(10,631)(53,169) (31,512)所得税前收入10,714,642 31,431,431所得税(13)40(59)纯收入10,714,429美元4,629美元,31,095美元分配给B系列优先股(765)(766)(2,297)(2,297)共同 股东可得净收入9,949美元,3,863美元,28,798美元基础0.43 0.64 1.26 2.00稀释0.43 0.64 1.24 2.00 B类普通股加权平均数

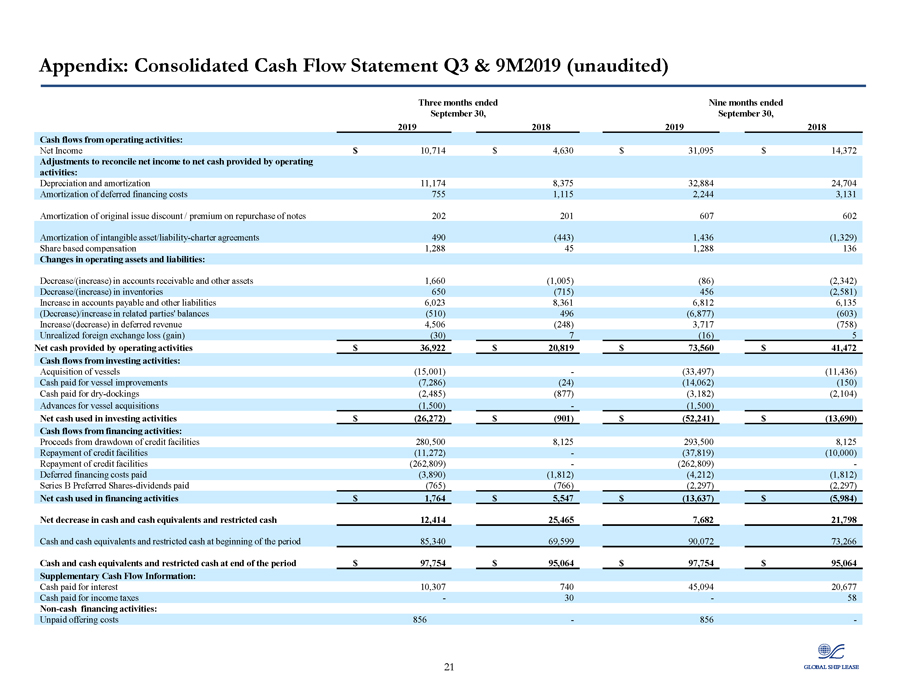

附录:合并现金流量表第三季及第9M2019期(未经审核)截至九月三十日止九个月止的三个月2019 2018 2019 2018年业务活动现金流动:净收入10 714美元4 630美元31 095美元调整数,以调整营业活动提供的净收入与现金净额:折旧和摊销11 174 8 375 32 884 24 704递延融资费用摊销755 1 115 2 244 3 131回购附注202 201 607 602摊销的原始贴现率/溢价202 201 607 602无形资产/负债摊销协议490(443)1 436(1 329)份额补偿1 288 45 288 136项业务资产和负债的变动:应收账款和其他资产减少/(增加)1 660(1 005)(86)(2 342)库存减少/(增加)650 (715)456(2 581)应付账款和其他负债增加6 023 8 361 6 812 135(减少)/相关各方结余增加(510)496(6 877)(603)递延收入4 506(248)3 717(758)未实现外汇损失(收益)(30)7(16)5业务活动提供的净现金36 922美元20 819美元73 560美元投资活动现金流量:购置船只(15 001)(33 497)11,436)为改善船只 (7,286)(24)(14,062)(150)支付的现金干坞(2 485)(877)(3 182)(2 104)船只购置预付款(1 500)(1 500)(1 500)(1 500)(1 500)(1 500)(1 500)(1 500)(1 500)(1 500)(37 819)(10 000)用于投资活动的净现金(26 272)美元(52 241)美元 (13 690)来自融资活动的现金流量:提取信贷设施的收益280 500 8 125 293 500 8 125偿还信贷设施(11 272)(37 819)(10 000)偿还信贷设施(262 809)(262 809)-推迟支付的 融资费用(3 890)(1 812)(4 812)(1 812)(1 812)(1 812)系列B优先股-支付的股息(765)(766)(2 297)(2 297)(2 297)-用于筹资活动的现金净额-1,764美元(13,637美元)现金和现金等价物净减额(5,984美元)和 限制性现金12,414 25,465,682 21,798现金及现金等价物及限制性现金-期末使用的现金净额85,340 69,599,072 73,266美元现金及现金等价物和限制性现金-97,754美元,97,054美元,97,064美元补充现金流量信息:为非30 58项现金筹资活动支付的利息10,307 40 45,094 677现金流量信息

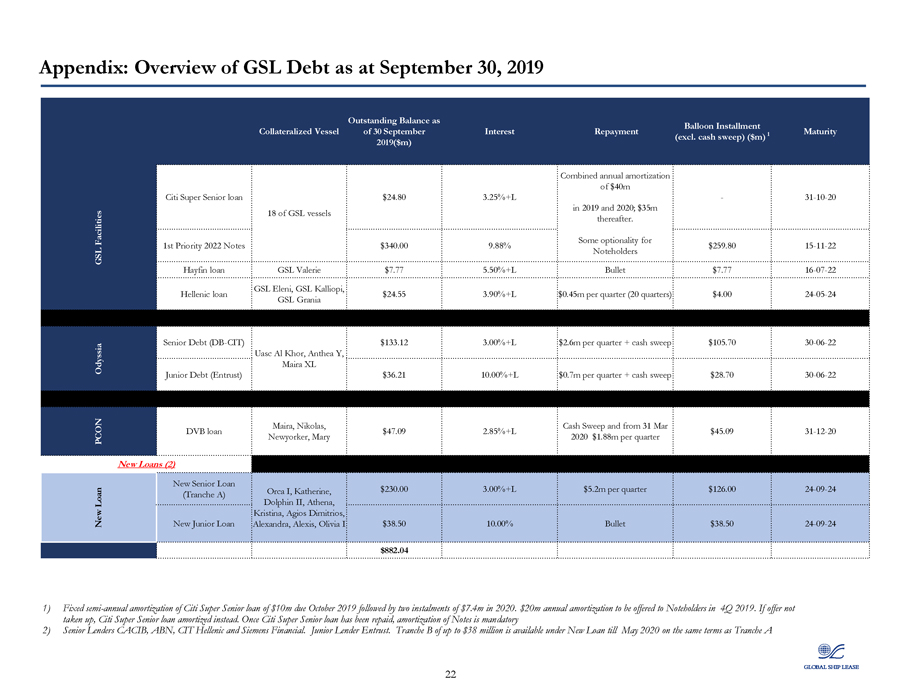

附录:截至2019年9月30日的GSL债务概述:未清余额作为气球分期付款 抵押船只,9月30日偿还利息1到期(不包括在内)。2019年(百万美元)花旗超级高级贷款每年摊销4000万美元3.25%+L—31-10-202019年和2020年;此后投入3500万美元的GSL船舶。安排一些可供选择的GSL第一优先权2022债券$340.00 9.88%票据持有人$259.8015-11-22Hayfin贷款GSL Valerie 7.77 5.50%+L子弹7.77美元16-07-22GSL Eleni,GSL Kalliopi, 希腊贷款24.55 3.90%+每季度45万L(20季度)4.00美元24-05-24GSL格拉尼娅高级债务(DB-CIT)133.12美元3.00%+L 每季度260万美元+现金清扫105.70美元30-06-22UASC Al Khor,Anthea Y,Odysia Maira XL初级债务(信托)36.21美元,10.00%+每季度70万L+现金清理28.70美元30-06-22Maira、Nikolas、Cash扫描和3月31日DVB贷款47.09 2.85%+L 45.09美元31-12-20玛丽2020每季度新增贷款188万美元(2)。新的高级贷款-Orca I,Katherine,230.00美元3.00%+每季度520万美元-126.00美元24-09-24贷款(A档) Dolphin II,Athena,Kristina,Agios Dimitrios,新的初级贷款Alexandra,Alexis,Olivia I$38.50 10.00%24-09-24(1)固定半年期花旗超级高级贷款摊销2009年10月到期的1000万美元,然后在2020年分两期摊销740万美元。2019年第4季度将向持票人摊销2000万美元的年度摊销。如果报价不被接受,花旗超级高级贷款反而摊销。一旦花旗超级高级贷款被偿还,债券摊销是强制性的2)高级贷款人CACIB,荷兰银行,CIT希腊和西门子金融。初级贷款人信托。至2020年5月的新贷款将提供至多3 800万美元的B期贷款,条件与A部分22相同。

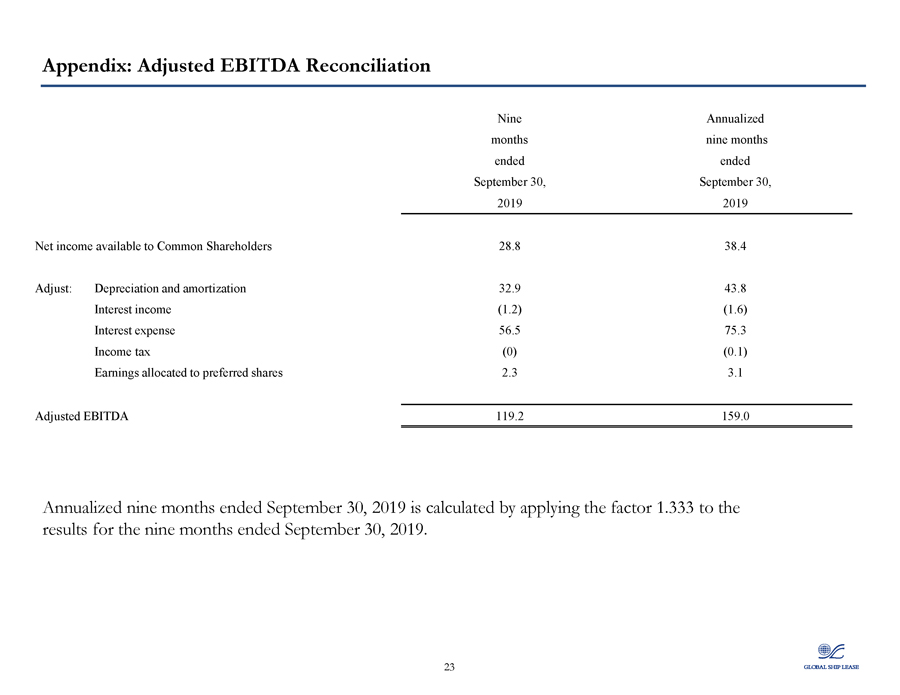

附录:调整后的EBITDA调节9个月,截至9月30日止的9个月,2019年9月30日至2019年9月30日,普通股东可动用的净收入28.8 38.4调整:折旧和摊销32.9 43.8利息收入(1.2)(1.6)利息费用56.5 75.3所得税(0)(0.1)分配给优先股的收益2.3 3.1调整后的EBITDA 119.2 159.0折合为9个月,至2019年9月30日止的9个月是通过对截至2019年9月30日的9个月的结果应用因子1.333计算的。23 23

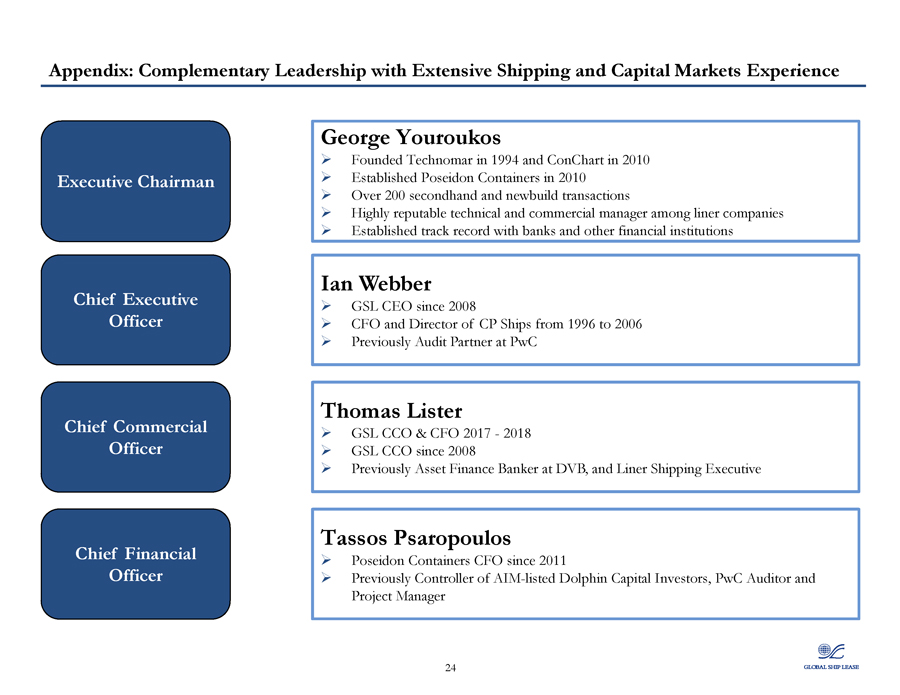

附录:具有丰富航运和资本市场经验的互补领导--George Youroukos于1994年创建Technomar,康图于2010年设立波塞冬集装箱公司,2010年设立了200多个二手和新建集装箱公司,在班轮公司中享有很高声誉的技术和商业经理,自2008年以来与银行和其他金融机构建立了良好的记录,自2008年以来,伊恩·韦伯首席执行官GSL首席执行官GSL首席执行官兼CP船舶总监,1996年至2006年,PwC Thomas Lister首席商业合伙人,GSL CCO&CFO 2017年首席商业总监,GSO自2008年以来,DVB资产金融银行家,以及船务执行公司Tassos Psaropoulos首席财务官波松集装箱公司,自2011年起担任前班轮总监Aim上市的 Dolphin资本投资者、普华永道审计师和项目经理24

附录:多元化的所有权结构、专家董事会和强有力的赞助董事会 George Youroukos执行主席波塞冬集装箱、Technomar、Conchark Henry Mannix III董事Kelso&Co.Philippe Lemonnier董事自2017年以来CMA CGM Michael Gross董事自2008年以来太阳能资本公司独立Alain Wils{Br}董事自2014年以来担任顾问独立Michael Chalkias董事PrimeMarine独立Alain Pitner董事Ex Credit Agricole独立Menno Van Lemonnium运输资本集团总监