根据第424(B)(5)条提交

注册编号333-214949

注册费的计算

|

| ||||||||

| 的每一类别的职衔 证券注册 |

金额 存在 登记 |

拟议数 最大 提供 价格 每单位 |

拟议数 最大 提供价格 |

数额 注册费 | ||||

| 7.875%B系列固定浮动累计优先股(B系列优先股)代表罗盘多元化控股公司的利益(1)(2) |

4,600,000 | $25.00 | $115,000,000 | $14,317.50 | ||||

| 7.875%B系列固定浮动罗盘集团多元化控股有限责任公司累积信托优先利益(B系列信托优先权益)(2) |

4,600,000 | (3) | ||||||

| 共计 |

$14,317.50 | |||||||

|

| ||||||||

|

| ||||||||

| (1) | 包括600,000股B系列优先股,这些股份可以根据承销商选择购买额外的B系列优先股而发行和出售。 |

| (2) | 每一股B系列优先股代表一种在罗盘多元化控股公司的利益,对应于罗盘集团多元化控股有限责任公司的B系列信托优先利益。如果信托 被解散,代表Compass多元化控股公司利益的B系列优先股将被交换为Compass集团多元化控股有限责任公司的B系列信托优先股。 |

| (3) | 根据经修正的“1933证券法”第457(I)条,罗盘集团多元化控股有限责任公司的B系列信托优先权益不需支付登记费,因为在交换代表罗盘多元化控股受益权益的B系列优先股时,罗盘多元化控股公司将不会收到任何额外的 考虑。 |

招股章程补充

(至2016年月7日的招股章程)

4,000,000股

7.875%B系列固定浮动累积优先股

每一系列B固定浮动累积优先股代表一个相应的

对Compass多元化控股公司的有利利益

我们出价4,000,000股7.875%的B系列股票固定浮动指南针多元化控股公司的累计优先股(B系列优先股),我们称之为信托。

Holders of Series B Preferred Shares will be entitled to receive cumulative cash distributions (i) from and including the original issue date to, but excluding April 30, 2028, at a rate equal to 7.875% per annum and (ii) from and including April 30, 2028, at a floating rate equal to three-month LIBOR (as defined herein) plus a spread of 4.985% per annum. Distributions will be payable quarterly in arrears on January 30, 每年的4月30日、7月30日和10月30日,指南针集团多元化控股有限责任公司(我们称为该公司)的董事会宣布从 2018,2018开始,除非该日不是营业日。发行将从B系列优先股的原始发行日期累积和累积,包括原始发行日期。

在2028年月30或以后的任何时候或之后,我们可以根据我们的选择,全部或部分赎回B系列优先股,价格为每股B系列优先股25.00美元,再加上任何累计和未支付的发行(不论是否授权或宣布)到赎回日期,但不包括赎回日期。See “Description of the Series B Preferred Shares—Optional Redemption.” If a Tax Redemption Event (as defined herein) occurs prior to April 30, 2028, we may, at our option, redeem the Series B Preferred Shares, in whole but not in part, at a price of $25.25 per Series B Preferred Share plus any accumulated and unpaid distributions thereon (whether or not authorized or declared) to, but excluding, the redemption date.我们可能被要求提出在发生某些公司事件时回购B系列优先股的提议。See “Description of the Series B Preferred Shares—Repurchase at the Option of Holders upon a Fundamental Change.” The Series B Preferred Shares will rank equally with other series of our parity shares, junior to our senior shares and senior to our junior shares (as such terms are defined herein) with respect to payment of distributions and distribution of our assets upon our liquidation, dissolution or winding up.参见B系列优先股排名的说明。B系列优先股将不具有任何表决权,除非在B系列优先股投票权的说明下列出。

每个B系列优先股的信托对应一个B系列信托优先利益的公司。

在投资前,你应仔细阅读本招股说明书及附带的招股说明书。投资B系列优先股涉及风险。请参阅页上开头的题为“风险因素”的章节。S-22本招股说明书的补充,以及我们向证券和交易委员会提交的文件,这些文件都包含在本招股章程增订本和随附的招股说明书中,以参考您应考虑的某些风险和不确定因素。

我们打算申请在纽约证券交易所(纽约证券交易所)(纽约证券交易所)上市,代码为 codi PR B。如果申请获得批准,我们预计B系列优先股将在B系列优先股首次发行后30天内在纽约证券交易所开始交易。

|

每股 |

共计 |

|||||||

| 公开发行价格 |

$ | 25.0000 | $ | 100,000,000 | ||||

| 承销折扣及佣金 |

$ | 0.7875 | $ | 3,150,000 | ||||

| 未计费用前的收益给我们(1) |

$ | 24.2125 | $ | 96,850,000 | ||||

| (1) | 假设不行使保险公司的超额配售选择权,请参阅下文所述. |

我们已给予承销商在本招股说明书增发之日起30天内购买最多60万股B系列优先股的选择权,其条款和条件与上述相同,仅用于支付超额分配。

证券交易委员会和任何国家证券委员会均未批准或不批准这些证券,也未确定本招股说明书或所附招股说明书是否真实或完整。任何相反的陈述都是刑事犯罪。

承销商希望仅通过存托公司的设施,在2018年月13日或3月13日左右支付 的款项,以账面入账形式交付股份。

| 美银美林 | 摩根士丹利 | 瑞银投资银行 | ||

| J.P.摩根 | 詹尼·蒙哥马利·斯科特 | 威廉·布莱尔 |

2018年月6日的招股章程

目录

| 招股章程 | ||||

| 页 | ||||

| 读者注意事项 |

S-II | |||

| 关于这份招股说明书的补充 |

S-III | |||

| 关于前瞻性声明的注意事项 |

圣-iv | |||

| 在那里你可以找到更多的信息 |

S-V | |||

| 以提述方式将某些文件编入法团 |

S-V | |||

| 招股章程补充摘要 |

S-1 | |||

| 财务数据摘要 |

S-13 | |||

| 祭品 |

S-17 | |||

| 危险因素 |

S-22 | |||

| 收益的使用 |

S-30 | |||

| 收益与组合固定费用和优先股分配的比率 |

S-30 | |||

| 资本化 |

S-31 | |||

| B系列优先股的说明 |

S-32 | |||

| 图书登记发行 |

S-42 | |||

| 补充材料美国联邦所得税的考虑 |

S-44 | |||

| 承保 |

S-47 | |||

| 证券的有效性 |

S-52 | |||

| 专家们 |

S-52 | |||

| 招股说明书 | ||||

| 读者注意事项 | i | |||

| 关于这份招股说明书 | i | |||

| 招股章程补充或条款表 | 二 | |||

| 关于前瞻性声明的注意事项 | 二 | |||

| 在那里你可以找到更多的信息 | 三、 | |||

| 以提述方式将某些文件编入法团 | 三、 | |||

| 摘要 | 1 | |||

| 危险因素 | 3 | |||

| 收益的使用 | 3 | |||

| 收益与固定费用和优先股股息的比率 |

3 | |||

| 出售证券持有人 | 4 | |||

| 分配计划 | 5 | |||

| 股份说明 | 7 | |||

| 美国联邦所得税考虑因素 | 17 | |||

| 法律事项 | 30 | |||

| 专家们 | 30 | |||

史-我

读者注意事项

在阅读本招股说明书补编时,提及:

| • | 信任度和信任度是指南针多元化控股; |

| • | 本公司指的是罗盘集团多元化控股有限责任公司; |

| • | 公司经理:指南针集团管理有限责任公司; |

| • | 三是指公司控制的企业; |

| • | 信托协议是指截至2016年月6日的信托协议第二次修改后的信托协议; |

| • | “公司合同”是指公司于2016年月6日签订的第五次修订和恢复运营协议; |

| • | 二级普通股是指信托的普通股,每一股代表信托财产中的一项不可分割的实益权益,并对应于该公司的一项基本信托共同利益; |

| • | 附属优先股是指信托的优先股,每一优先股代表信托财产中的一项不可分割的实益权益,并对应于 公司的一项基本信托优先权益; |

| • | 股权分置是指普通股和优先股,统称为普通股和优先股; |

| • | 信托共同利益指的是公司内部的信托共同利益; |

| • | 信托优先利益是指信托在公司中的优先利益; |

| • | 信托利益主体是指信托共同利益和信托优先利益,统称信托优先利益; |

| • | B系列优先股或其他股指7.875%B级优先股。固定浮动(B)累积优先股的比率;及 |

| • | 我们,把我们和我们的业务联系在一起,我们的信任,公司和我们的业务一起进行。 |

S-II

关于这份招股说明书的补充

We provide information to you about our Series B Preferred Shares in two separate documents: (1) this prospectus supplement, which describes the specific terms of this offering of our Series B Preferred Shares and adds to and updates the information contained in the accompanying prospectus and the documents incorporated by reference in the accompanying prospectus, and (2) the accompanying prospectus, which provides general information about preferred shares we may offer from time to time.您应该阅读本招股说明书补充和附带的招股说明书,以及标题下所描述的附加信息 ,在这些标题中,您可以找到更多的信息,并以引用的方式将某些文档合并。

所附招股说明书已作为 表格登记声明的一部分提交给证券交易委员会(SEC)。S-3,经修订(档案)(编号333-#number0#),于2016年月7日生效。

在作出投资决定时,你应只依赖于本招股说明书(br}增订本及所附招股说明书中所包含或包含的资料。我们没有,而且承保人也没有授权任何人向你提供任何其他信息。如果您收到未经我们或承销商授权的任何信息,则不应依赖该信息。

我们的B系列优先股只在允许出售的地方出售。在某些法域,本招股说明书及附带的招股说明书及B系列优先股的发行可能受到法律的限制。在美国境外拥有本招股章程补编和所附招股说明书的人必须通知自己,并遵守与我们B系列优先股的发行和本招股章程补编以及所附招股说明书在美国境外的分发有关的任何限制。This prospectus supplement and the accompanying prospectus do not constitute, and may not be used in connection with, an offer or solicitation by anyone in any jurisdiction in which such offer or solicitation is not authorized or in which the person making such offer or solicitation is not qualified to do so or to any person to whom it is unlawful to make such offer or solicitation.

您不应假定在本招股说明书补编或所附招股说明书 中所包含或包含的信息在其各自日期以外的任何日期都是准确的。本招股说明书补充、所附招股说明书和其中以参考方式合并的文件中所载的信息仅在 相关文件的日期准确,而不论该文件的交付时间或B系列优先股的任何出售。自那以后,我们的业务、财务状况、经营结果和前景可能都发生了变化。如果本招股说明书补编、所附招股说明书和参考资料之间存在任何 差异或不一致之处,则应依赖最近日期的文档中的信息。

S-III

关于前瞻性 语句的警告注意事项

This prospectus supplement, including the sections entitled “Prospectus Supplement Summary” and “Risk Factors,” contains or incorporates by reference forward-looking statements within the meaning of Section 27A of the Securities Act of 1933, as amended (the “Securities Act”), and Section 21E of the Securities Exchange Act of 1934, as amended (the “Exchange Act”), that are based on our current expectations, estimates and projections.We may, in some cases, use words such as “project,” “predict,” “believe,” “anticipate,” “plan,” “expect,” “estimate,” “intend,” “should,” “would,” “could,” “potentially” or “may,” or other words that convey uncertainty of future events or outcomes, to identify these forward-looking statements.本招股章程补编中的前瞻性声明受到一些风险和不确定性的影响,其中有些是我们无法控制的,其中包括:

| • | 我们有能力在合并的基础上成功地经营我们的业务,并有效地整合和改进未来的任何收购; |

| • | 我们撤换经理的能力和经理的辞职权; |

| • | 我们的信任和组织结构,这可能会限制我们满足股利和分配政策的能力; |

| • | 我们有能力支付和遵守我们的债务条件; |

| • | 我们的现金流可供分配,以及我们将来向股东分配资金的能力; |

| • | 我们有能力支付管理费,并在到期时分配利润; |

| • | 我们的能力,以作出和资助未来的收购; |

| • | 我们实施收购和管理战略的能力; |

| • | 我们的业务运作所处的监管环境; |

| • | 我们的企业经营的行业趋势; |

| • | 美国和其他有我们存在的国家的一般经济或商业条件或经济或人口趋势的变化,包括利率和通货膨胀的变化; |

| • | 环境风险影响我们企业的业务或业务; |

| • | 我们和我们的经理有能力留住或替换我们公司和经理的合格员工; |

| • | 法律和行政诉讼、和解、调查和索赔的费用和效果;以及 |

| • | 影响我们业务或业务运作的特殊或不可抗力事件。 |

我们的实际结果、表现、前景或机会可能与前瞻性 语句中表达或暗示的结果大不相同。对一些可能导致我们实际结果不同的风险的描述出现在本文中的“风险因素”一节和我们的年度报告中。10-K对于

圣-iv

截至12月31日的财政年度,2017,如本文所述,以及在本招股说明书补充或其他文件中以参考方式合并的其他文件。我们目前不知道或我们目前认为不重要的额外风险也可能导致我们的实际结果不同。

鉴于这些风险、不确定性和假设,您不应过度依赖任何前瞻性的陈述。本招股说明书中讨论的前瞻性事件可能不会发生.这些前瞻性声明是在本招股说明书补编的日期 作出的.除法律规定的 外,我们没有义务公开更新或修改任何前瞻性声明,以反映随后发生的事件或情况,无论是由于新的信息、未来事件还是其他原因。

在那里你可以找到更多的信息

我们向证券交易委员会提交报告、代理声明和其他信息。这样的报告、委托书和其他有关我们的信息可以在美国华盛顿特区20549,N.E.,101号F街101号的证交会公共资料室阅读和复制。证券交易委员会维持一个互联网网站,其中包含报告、代理和信息陈述以及与证券交易委员会以电子方式提交 文件的发行人有关的其他信息。证券交易委员会的网址是http://www.sec.gov。请致电证交会 1-800-SEC-0330关于公共资料室运作情况的进一步资料。我们网站上的信息不是本招股说明书或附带招股说明书的一部分(或任何以本文或其中引用的文件)。

我们在表格上提交了一份登记声明S-3向证券交易委员会登记 所述证券,本招股说明书补充和附带的招股说明书。本招股说明书及其附带的招股说明书是该注册声明的一部分。根据证券交易委员会的规则,本招股章程补充和附带的招股说明书不包含注册声明或注册声明的证物中所包含的所有信息。当本招股说明书的补充或附带的招股说明书中提到合同或其他文件时, 引用只是一个摘要,您应该参考作为登记声明的一部分的证物或我们其他SEC文件中的一份合同或其他文件的副本。

以提述方式将某些文件编入法团

我们以参考的方式将相关信息纳入本招股说明书补充和附带的招股说明书中,我们向证交会提交了一些信息。这使我们可以通过向您提供这些文件来向您披露重要的信息。以参考方式纳入的信息被视为本招股说明书的补充和附带的招股说明书的一部分。未来SEC文件中包含的任何信息 将自动更新和取代本招股说明书或所附招股说明书中的信息。我们以参考的方式将下列已提交证券交易委员会 的文件(除目前的表格报告外)包括在内。8-K提供而不是存档):

| • | 我们的年报10-K截至2017财年,于2018年2月28日向美国证交会提交; |

| • | 我们的最终委托书(2017年度委托书),与我们2017年度股东大会有关,于4月12日向证交会提交; |

| • | 我们目前的报告形式8-K,分别于2018,2018,2018,01-18,2018,1月24,2018和2月16日,2018(在2018 3月2日修改为 )和2月27日,2018向美国证交会提交。 |

我们还参考了任何未来的文件(除 当前报告的形式外)。8-K根据“交易法”第13(A)、13(C)、14或15(D)条向证券交易委员会提供的证券,直至本招股章程补充文件和所附招股说明书所提供的证券 终止为止。

S-V

如有书面或口头要求,我们将免费提供任何或所有文件 的副本,这些文件以引用方式纳入本招股章程补编和所附招股说明书,但证物除外,除非特别以参考方式纳入这些文件。请求应针对以下事项:

罗盘多元化控股

河滨大道301号

二楼

西港,CT 06880

电话 号码(203)221-1703

注意:投资者关系

斯-vi

招股章程补充摘要

这份招股说明书补充摘要突出了本招股说明书补编的其他部分所包含的信息,以及我们向SEC提交的文件中以参考方式纳入本招股章程补充中的信息。这个摘要是不完整的,不包含您在投资我们B系列优先股之前应该考虑的所有信息。你应仔细阅读整份招股章程增订本及所附招股章程,以及本招股章程增订本及随附招股章程所载的参考资料,包括下列风险因素及我们最近提交的年报内的合并财务报表及有关附注。10-K,在每一种情况下,在我们向SEC提交的后续报告中, 在作出投资决定之前都会得到更新或补充。此外,除非上下文另有说明,本招股说明书补充中的数字已四舍五入,因此近似。

概述

罗盘集团有限责任公司是特拉华州的一家有限责任公司,我们称之为该公司,于2005年月18成立。罗盘多元化控股公司,一个特拉华州法定信托,我们称为信托,也是创建于 特拉华州于11月18日,2005。该信托基金和该公司的成立是为了收购和管理一批总部设在北美的中小型市场企业。信托是公司100%信托权益的唯一所有者,该权益由信托共同利益和信托优先利益组成。根据该有限责任公司协议,信托在公司拥有相同数量的信托共同利益和信托优先权益,因为该信托的流通股数和优先股数目分别存在于 。因此,我们的普通股和优先股的持有人在公司中分别被视为信托共同利益和信托优先利益的实益所有人,因此,根据合伙所得税条款,应纳税。

该公司是一个具有董事会的 经营实体,其公司治理责任与特拉华州公司相似。公司董事会负责监督公司和我们的业务的管理以及罗盘集团管理有限责任公司的业绩,我们称之为我们的经理。我们经理的某些成员通过他们对特拉华有限责任公司的所有权间接拥有我们在LLC协议中定义的分配利益。

我们获得控制利益和积极管理业务,我们相信:(一)在具有长期宏观经济增长机会的行业经营,(二)有积极和稳定的现金流,(三)面临极小的技术或竞争淘汰的威胁,和(四)有强大的管理团队大部分到位。

我们独特的公共结构使我们普通股的投资者有机会参与私人股本公司、富有的个人或家庭历来拥有的 公司的所有权和成长。通过收购具有这些特点的多元化企业集团,我们认为,我们为普通股投资者提供了一个机会,使他们自己的投资组合风险多样化,同时通过接受季度分配参与这些企业的持续现金流。

我们对目标市场有纪律的做法提供了机会,有系统地购买有吸引力的业务,其价值对我们的股东来说是增值的。对于商家来说,我们独特的财务结构使我们能够在很少或根本没有第三方融资的情况下有效地收购业务,并在收购之后为我们的企业提供获得增长资本的大量机会。

S-1

我们相信,希望出售其业务单位的私营公司经营者和企业家长可能会认为我们是一个有吸引力的购买者,因为我们有能力:

| • | 为其业务提供持续的战略和财政支持; |

| • | 保持对那些需要这样的前景才能使我们的普通股投资回报最大化的企业的所有权的长期展望;以及 |

| • | 有效地完成交易,而不依赖第三方交易融资。 |

特别是,我们认为,我们对所有权期限的展望可以减轻许多私营公司经营者和母公司可能对其业务在短时间内经历多重销售过程的关切。We believe this outlook reduces both the risk that businesses may be sold at unfavorable points in the overall market cycle and enhances our ability to develop a comprehensive strategy to grow the earnings and cash flows of each of our businesses, which we expect will better enable us to meet our long-term objective of continuing to pay distributions on our common shares while increasing the value of our common shares.最后,我们的经验是,我们在没有第三方交易融资典型的繁琐延迟和条件的情况下收购企业的能力,正吸引对保密和确定性感兴趣的 企业的卖家关闭。在这方面,我们认为,今后我们可能需要寻求更多的债务或股权融资,或向这些 目标企业的销售者提供信托股权或目标业务,以便为今后的多项收购提供资金。例如,鉴于我们最近宣布收购泡沫纤维公司和RImports公司,除其他因素外,我们正在考虑适当的债务和其他工具,为收购提供中长期融资。任何此类额外债务都可能增加我们与杠杆有关的风险,例如我们履行偿债义务或对优先股进行 分配的能力,或导致一个或多个评级机构降低分配给我们的信用评级或我们的债务。

我们相信我们的管理团队与行业高管、会计师、律师、商业经纪人、商业和投资银行家以及其他潜在的收购机会的密切关系为我们提供了进入可供收购的中小型市场业务的大量机会。此外,我们的管理团队在构建交易方面的灵活性、创造性、经验和专门知识使我们可以考虑非传统和复杂的交易,适合特定的收购目标。

对于截至2017年月31我们有控制利益的 业务,我们相信,这些企业拥有强大的管理团队,在强大的市场中运作,拥有可防卫的市场优势,并保持长期的客户 关系。我们多样化的商业模式,包括重要的行业、客户和地理多样性,其优势提供了普遍一致的财务业绩,即使在一个更具挑战性的经济环境下也是如此。

我们的生意

业务部门

我们将我们拥有的 企业分为两大类:(一)品牌消费企业;(二)利基工业企业。品牌消费企业的特征是,我们相信这些企业在其各自的市场部门中利用有价值的 品牌。我们相信,我们的品牌消费业务是其特定产品类别的领导者。利基工业企业是

S-2

以某一特定市场部门内的生产和销售特定产品和工业服务为重点的企业。我们相信,我们的利基工业企业是其特定市场部门的领导者。

品牌消费者

我们的品牌消费子公司是具有抱负吸引力的生活方式品牌。产品往往是市场份额的领先者,我们著名的 品牌可以从核心延伸到相邻的范围,推动增长。我们的品牌消费业务有忠实的客户,因为我们的产品符合他们的生活方式,使我们能够保持整个经济周期的定价能力。

利基产业

我们的利基工业子公司是市场领先的公司,在稳定的终端市场运作。我们的利基工业企业由于成本领先,强大的市场份额和来自多样化的客户群的规模而拥有合理的市场地位。我们的利基工业子公司由于其高的营业利润率而产生强大的自由现金流,资本支出和营运资本需求相对较低。

品牌消费企业

5.11战术

5.11 ABR公司,我们称为5.11战术公司,总部设在加利福尼亚州欧文,是一家为执法人员、消防员、EMS和军事特别行动以及户外和冒险爱好者提供专门制造的战术服装和装备的领先供应商。5.11战术公司在全球设有销售办公室和分销中心,其产品广泛分布于军装商店、军事交易所、户外零售店、自有零售店和511 tactical.com。我们向 提供贷款,并于2016年8月31日以约408.2百万美元购买了5.11战术的控股权。截至2017年月31,我们拥有约98%的上市股票5.11战术基础上和 约86%在充分稀释的基础上。

克罗斯曼

CBCP产品有限责任公司,简称克罗斯曼,总部设在纽约布卢姆菲尔德东部,是一家领先的气枪、射箭产品和相关配件的设计师、制造商和销售商。Crosman为世界各地的客户服务,包括大众商家、体育用品零售商、在线渠道和分销商,为规模较小的专卖店和国际市场服务。其多元化的 产品组合包括广为人知的Crosman、Benjamin和CenterPoint品牌。我们于6月2日以约150.4百万美元的价格向克罗斯曼贷款并购买了一笔控股权。截至2017年月31,我们主要拥有克罗斯曼公司大约99%的流通股票,在完全稀释的基础上拥有约89%的股份。

埃尔戈贝

EBP生活品牌控股公司是一家总部设在加利福尼亚州洛杉矶的EBP生活品牌控股公司,总部设在洛杉矶,是一家可穿戴婴儿运载工具和配件、毯子和吸尘器、护理枕头、婴儿车和相关产品的设计师、营销者和经销商。埃尔戈贝公司主要通过青少年专业零售商、全国连锁商店、在线零售商、自己的网站和通过分销商在选定的国际市场销售其Ergobabe和BabyTula品牌产品。我们于9月16日以大约8,520万美元的价格,贷款给了埃尔戈贝公司,并购买了一笔控股权。在5月11日, 2016,埃尔戈贝获得了所有悬而未决的成员利益的婴儿图拉,一个高级婴儿和幼儿运载工具,吊带,篮子和包装制造商。截至2017年月31,我们拥有大约83%的埃尔戈贝公司股票,在基本基础上,大约77%在充分稀释的基础上。

S-3

自由保险箱

自由安全控股公司,我们称为自由安全,总部设在犹他州佩森,是一个设计师,制造商和营销的高档住宅和枪支保险箱在北美。自由保险柜从其300,000平方英尺以上的生产设施,生产了各种各样的家庭和枪支安全型号,各种大小,特点和风格。我们于3月31日以大约7,020万美元的价格向自由保险局贷款并购买了一笔控制权益,价值约为7,020万美元。截至2017年月31,我们拥有大约89%的自由安全公司的股票,在完全稀释的基础上,我们拥有大约85%的股份。

马尼托巴收获

FHF控股有限公司,我们称为马尼托巴收获公司,总部设在马尼托巴省温尼伯,是品牌大麻食品和配料的先驱和领导者。马尼托巴收获公司的产品目前在美国和加拿大的大约13,000家零售店销售。我们向马尼托巴收获公司提供贷款,并于7月10日以大约102.7百万美元购买了马尼托巴收获公司的控股权。#date0#12月15日,马尼托巴收获公司收购了加拿大大麻油公司的所有库存,该公司是大麻食品和原料的批发供应商和私人标签包装商。截至2017年度12月31日,我们主要持有马尼托巴收获公司77%的流通股,在完全稀释的基础上拥有约67%的股份。

利基工业企业

先进电路

罗经AC公司是总部设在科罗拉多州奥罗拉的高级电路公司,是一家小容量和快速转动的硬质印刷电路板(PCBs)或PCBs的供应商,以及在美国各州的小容量PCB组装服务的供应商。多氯联苯是几乎所有电子产品的重要组成部分。PCB行业的原型和快速转向部分的特点是客户需要高水平的响应性、技术支持和及时交付。我们向高级电路公司贷款,并于2006年月16日以约8100万美元购买了高级电路公司的控股权。截至2017年月31,我们拥有大约69%的先进电路的上市股票基础上 和大约69%在充分稀释的基础上。

阿诺德磁学

AMTAC控股有限公司,我们称为Arnold Magnetics,总部设在纽约罗切斯特,在世界各地增加了9个设施, 是一家工程、应用特定磁性解决方案的制造商。阿诺德磁力产品广泛应用于航空航天、国防、汽车、石油、医疗、工业、电力、摄影、广告等领域。阿诺德磁力公司是美国最大的工程磁体制造商,也是设计、设计和制造稀土磁性解决方案的两家国内生产商之一。我们向阿诺德磁力公司贷款,并于3月5日以约128.8百万美元购买了阿诺德磁力公司的控股权。截至2017年月31,我们主要持有阿诺德磁力公司约97%的流通股,在完全稀释的基础上拥有约85%的股份。

清洁地球

CEHI收购公司,我们称之为“清洁地球”,总部设在宾夕法尼亚州的哈特伯勒,为各种受污染的材料提供环境服务,包括土壤、疏浚材料、危险废物以及普遍和电子废物。“清洁地球”分析、处理、记录和回收多个 中产生的废物流终端市场比如电力,建筑,石油和天然气,医疗,

S-4

基础设施,工业和疏浚。清洁地球的处理包括热解吸、疏浚材料稳定、生物修复、物理处理/筛选和化学{Br}固定。在清洁地球接受受污染的材料之前,它确定了一个第三方有利的再利用场地,例如商业重建或填埋场封顶,这些材料将在经过处理后发送。清洁地球在污染材料和疏浚材料管理市场上占有最大的市场份额,并在美国东部经营着24个许可设施。我们于8月26日以大约251.4百万美元的价格向清洁地球贷款,并购买了清洁地球的控股权。截至2017年月31,我们在清洁地球的基础上拥有约98%的库存,在完全稀释的基础上拥有约80%的库存。

斯特诺

公司总部设在加利福尼亚州的科洛纳,是一家生产便携式食品变暖燃料和为食品服务业提供创新的餐桌照明解决方案的制造商和销售商。斯特诺产品提供广泛的灯芯和凝胶燃料,丁烷炉具和配件,液体蜡,传统蜡和无焰蜡烛,餐饮设备和灯具。我们于#date0#10月13日贷款给斯特诺公司,并购买了一笔控股权,价格约为160.0美元。2016年月22日,斯特诺公司收购了北方国际公司(NorthernInternationalInc.)的全部库存,该公司是一家销售无焰蜡烛和户外照明产品的公司。2018年月26日,斯特诺以145.0百万美元收购了RImports公司的所有库存,这是一家生产和销售香味蜡立方体、蜡暖器、香精油和扩散器的制造商和销售商。挣脱增加2500万美元。截至2017年月31,我们主要持有斯特诺产品100%的库存,在完全稀释的基础上拥有约90%的库存。

泡沫纤维板

FfiCompass公司是一家总部设在亚利桑那州斯科茨代尔的泡沫纤维制造商,是一家由可扩展的聚苯乙烯制造的定制成型保护性泡沫解决方案和OEM部件的领先设计师和制造商。泡沫制布机为各种终端市场提供服务,包括家电、生物制药、送餐等。泡沫法布里克在国内经营着11家工厂,在墨西哥经营着2家工厂。我们于2018年2月15日以约247.5美元的价格向泡沫纤维公司提供贷款,并购买了一笔控股权。截至2018年月15,我们拥有其大约100%的主要流通股,在完全稀释的基础上拥有约92%的流通股。

财务摘要

下表 表示自12月31日、2017、2016和2015年底收购之日以来,我们每项业务的净收入和营业收入占合并业绩的百分比,以及截至12月31日、2017和2016年度每项业务的总资产占合并总额的百分比。

|

截至12月31日的年度, |

截至12月31日的年度, |

截至12月31日的年度, |

||||||||||||||||||||||||||||||

| 2017 |

2016 |

2015 |

2017 |

2016 |

2015 |

2017 |

2016 |

|||||||||||||||||||||||||

| 净收入 |

经营收入(1) |

资产共计 |

||||||||||||||||||||||||||||||

| 品牌消费者: |

||||||||||||||||||||||||||||||||

| 5.11 |

24.4 | % | 11.2 | % | n/a | (10.5 | )% | (17.8 | )% | n/a | 26.1 | % | 25.4 | % | ||||||||||||||||||

| 克罗斯曼 |

6.2 | % | n/a | n/a | 1.9 | % | n/a | n/a | 10.9 | % | n/a | |||||||||||||||||||||

| 埃尔戈贝 |

8.1 | % | 10.6 | % | 11.9 | % | 36.1 | % | 30.0 | % | 26.4 | % | 9.8 | % | 10.4 | % | ||||||||||||||||

| 自由保险箱 |

7.2 | % | 10.6 | % | 13.9 | % | 13.9 | % | 23.2 | % | 14.1 | % | 4.0 | % | 4.1 | % | ||||||||||||||||

| 马尼托巴收获 |

4.4 | % | 6.1 | % | 2.4 | % | (13.7 | )% | 0.6 | % | (7.3 | )% | 7.8 | % | 8.4 | % | ||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 50.3 | % | 38.5 | % | 28.2 | % | 27.7 | % | 36.0 | % | 33.2 | % | 58.6 | % | 48.2 | % | |||||||||||||||||

S-5

|

截至12月31日的年度, |

截至12月31日的年度, |

截至12月31日的年度, |

||||||||||||||||||||||||||||||

| 2017 |

2016 |

2015 |

2017 |

2016 |

2015 |

2017 |

2016 |

|||||||||||||||||||||||||

| 净收入 |

经营收入(1) |

资产共计 |

||||||||||||||||||||||||||||||

| 小众产业: |

||||||||||||||||||||||||||||||||

| 先进电路 |

6.9 | % | 8.8 | % | 12.0 | % | 34.7 | % | 39.8 | % | 28.8 | % | 4.4 | % | 4.6 | % | ||||||||||||||||

| 阿诺德磁学 |

8.3 | % | 11.1 | % | 16.5 | % | (8.4 | )% | (22.6 | )% | 9.0 | % | 6.0 | % | 6.5 | % | ||||||||||||||||

| 清洁地球 |

16.6 | % | 19.3 | % | 24.1 | % | 17.7 | % | 13.9 | % | 13.1 | % | 19.4 | % | 20.0 | % | ||||||||||||||||

| 斯特诺 |

17.8 | % | 22.4 | % | 19.2 | % | 28.2 | % | 32.9 | % | 15.8 | % | 11.2 | % | 12.0 | % | ||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 49.7 | % | 61.5 | % | 71.8 | % | 72.3 | % | 64.0 | % | 66.8 | % | 41.0 | % | 43.1 | % | |||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 公司 |

— | — | — | — | — | — | 0.4 | % | 8.7 | % | ||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 100.0 | % | 100.0 | % | 100.0 | % | 100.0 | % | 100.0 | % | 100.0 | % | 100.0 | % | 100.0 | % | |||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| (1) | 反映的营业收入(损失)占企业捐款总额的百分比,不包括公司一级发生的费用。 |

收购细节

下面的 表显示了我们每项业务的购买价格,以及我们在2017年月31的股权。

|

所有权权益 |

||||||||||||||

| 商业 |

获取日期 | CODI收购价 | 小学 | 稀释 | ||||||||||

| 哥伦比亚广播公司控股(工作人员)(1) |

2006.5月16 | $ | 183,200 | 不/a | 不/a | |||||||||

| 克罗斯曼(4) |

2006.5月16 | $ | 72,600 | 不/a | 不/a | |||||||||

| 高级电路(3) |

2006.5月16 | $ | 81,000 | 69.4 | % | 69.2 | % | |||||||

| 西尔维 |

2006.5月16 | $ | 36,000 | 不/a | 不/a | |||||||||

| Tridien(3) |

2006年月一日 | $ | 31,000 | 不/a | 不/a | |||||||||

| 气雾剂 |

2007年月28 | $ | 58,200 | 不/a | 不/a | |||||||||

| 光晕 |

2007年月28 | $ | 62,300 | 不/a | 不/a | |||||||||

| 美国家具 |

2007年月31 | $ | 97,000 | 不/a | 不/a | |||||||||

| 福克斯(2) |

2008年月4日 | $ | 80,400 | 不/a | 不/a | |||||||||

| 自由保险箱(3) |

2010年月31 | $ | 70,200 | 88.6 | % | 84.7 | % | |||||||

| 埃尔戈贝(3) |

2010年月16 | $ | 85,200 | 82.7 | % | 76.6 | % | |||||||

| 卡梅尔巴克 |

2011.8月24日 | $ | 251,400 | 不/a | 不/a | |||||||||

| 阿诺德磁学 |

2012.3月5日 | $ | 128,800 | 96.7 | % | 84.7 | % | |||||||

| 清洁地球(3) |

2014年月7日 | $ | 251,400 | 97.5 | % | 79.8 | % | |||||||

| 斯特诺(3) |

2014年月十日 | $ | 160,000 | 100.0 | % | 89.5 | % | |||||||

| 马尼托巴收获(3) |

2015年月10 | $ | 102,700 | 76.6 | % | 67.0 | % | |||||||

| 5.11 |

2016年月31 | $ | 408,200 | 97.5 | % | 85.5 | % | |||||||

| 克罗斯曼(3)(4) |

2017.6月2日 | $ | 150,400 | 98.8 | % | 89.2 | % | |||||||

| (1) | 哥伦比亚广播公司控股公司的总收购价格包括1月21日以128.6百万美元的价格收购斯塔夫马克投资有限责任公司(Staffmark Investment LLC)。收购后,我们重新命名了CBS人事业务Staffmark 。 |

S-6

| (2) | 福克斯于2013完成了其普通股的首次公开募股,其中我们出售了福克斯22%的股份,使我们的持股比例降至53%。在7月份,福克斯完成了第二次发行,我们出售了 Fox 12%的股份,将我们的所有权降低到41%,并导致Fox从我们的财务业绩中分离出来。我们随后出售了福克斯剩余的股份,现在没有持有福克斯的所有权。我们确认出售福克斯股票的净收益总额约为465.1美元。 |

| (3) | 总采购价格不反映加法我们的企业在被CODI收购后进行的收购。 |

| (4) | 克罗斯曼于2006年5月被我方收购,随后于2007年1月售出。我们在2017重新获得了克罗斯曼。 |

| (5) | 上表没有落实我们最近收购泡沫纤维公司和RImports公司的情况,如最近的发展情况所述。 |

市场机会

我们收购并积极管理中小型市场业务.我们将中小型市场企业描述为每年产生高达6000万美元现金流的企业。我们相信,中小市场企业的并购市场高度分散,提供了以有吸引力的价格收购企业的机会。我们认为,以下因素导致中小型市场企业的收购倍数降低:

| • | 这些企业的潜在收购者较少; |

| • | 第三方融资一般较少用于这些收购; |

| • | 这些企业的卖家经常考虑非经济有关因素,例如持续参与或出售对雇员的影响;及 |

| • | 根据拍卖过程,这些企业的销售频率较低。 |

通常, 有机会加强这类企业的现有管理,并在这些企业收购后改善其业绩。过去,我们的管理团队收购了企业家或大型企业父母拥有的企业。在这些情况下,我们的管理团队经常发现,除了收购时存在的管理团队之外,还有机会进一步加强被收购企业的管理团队。此外,我们的 管理小组经常发现,可改进被收购企业的财务报告和管理信息系统,这两者都可导致收入和现金流量的改善。最后,由于这些企业往往规模太小,无法作出自己的公司发展努力,因此往往有机会帮助这些企业,因为它们追求的是以前的所有者往往没有追求的有机或外部增长战略。

我们的战略

我们采用三种主要策略来创造股东价值。首先,我们的重点是从我们收购的业务中增加收益和现金流,包括识别和完善。加法收购。第二,我们识别、执行尽职调查、谈判和完善中小型市场企业的额外收购平台。第三,在需要出售时,我们会机会主义地剥离公司,自2006首次公开发行(IPO)以来,我们已经创造了超过7.7亿美元的实际收益。

S-7

We target for acquisition established North American companies with strong, motivated management teams; significant market share within defensible industry niches; EBITDA of at least $10 million; low obsolescence risk; customer and supplier diversification; positive and strong cash flows; and long-term growth potential. Acquisitions are made with cash on hand and through available capacity on our debt facilities.在整个控制所有权状态期间,我们是唯一的贷款人,我们的子公司。因此,我们控制着股权和债务,这也使我们与许多竞争对手区别开来。被收购公司的管理团队通常会保持原样,并被给予激励,以留在公司并推动强劲、长期的业绩。

我们寻找的企业,产生强大的现金流,并增加现金可供分配和再投资,我们称之为 为CAD。我们与管理团队合作,致力于优化运营和增长销售,以增加运营现金流。我们还与公司发展能力的管理团队合作,经常以以下形式寻求外部增长机会加法收购。

罗盘集团管理有限责任公司(CGM HEAM)也为投资组合公司提供直接支持,尽管日复一日管理责任在子公司一级处理。 CGM提供监督,并与我们的子公司密切合作,以加强管理,制定长期战略规划,制定年度预算,并制定可量化的目标和业绩指标,以衡量进展情况。此外,cgm 确保激励措施是一致的,并帮助管理层评估和执行战略。加法收购。在我们的业务中,我们专注于通过增加净收入和有效的营运资本管理来推动自由现金流,使我们能够继续投资于我们的业务、战略收购和分配给我们的股东。

核心优势

多元化和成长型企业

我们的业务分为两个部分,品牌消费者和利基工业,这为我们提供了广泛的行业的现金流动的不同来源。我们的子公司都是利基市场的领导者。他们拥有站得住脚的市场地位和经过证明的管理团队,并有有意义的激励措施。品牌消费子公司 通常具有更高的增长形象,因为我们寻求扩大在全球市场的分销,并将我们的领先品牌扩展到邻近市场,而我们的利基工业企业由于我们强大的经营利润率、相对较低的资本支出需求以及我们多样化的终端市场和客户,产生了强大的、可预测的自由现金。

我们相信,我们的业务在不断增长的市场上运作,具有可辩护的竞争地位,并保持稳固的、长期的客户关系。我们相信,我们多样化的商业模式,包括重要的工业、客户和地理上的多样化,即使在一个更具挑战性的经济环境下,也提供了普遍一致的财务业绩。

具有重大价值和实现价值的有吸引力的经营子公司

我们公司有一个既定的记录,获得控制 职位,并与管理团队合作,以建立成功的中间市场业务,在广泛的行业。CGM公司的价值导向投资方法是基于一个严格的尽职调查程序,它在确定产生不断增长的收益和现金流的催化剂的同时,测量风险。

我们展示了成功收购企业、改进和加强其业务和财务成果的历史。例如,我们于2008年月4日向福克斯公司提供贷款,并购买了一笔控股权,价格约为8040万美元。在2013,我们通过首次公开公开福克斯。

S-8

提议通过首次公开募股和一系列二级股票出售,我们在2017月份退出了福克斯的全部头寸,实现了约428.7百万美元的总收益。包括福克斯和其它子公司的机会主义销售,自2006首次公开募股以来,我们为股东实现了超过7.7亿美元的总收益。

有利的公司结构提供更强的选择性

我们的公共结构使我们在私人股本投资者中独树一帜,这些私人股本投资者通常参与收购中小型市场公司。在高度竞争的收购市场上,我们能够:(1)完成交易而不依赖外部融资; (2)鉴于我们没有投资资金和(或)使投资货币化的既定时限,保持长期前景;(3)继续支持获得的金融和管理业务。

我们的结构相对于私人股本投资者来说是有利的,因为我们有能力完成交易而不使用第三方融资和我们的长期前景。不像私人股本投资者需要在规定的时间内向投资者返还资本,我们可以成为一个耐心的投资者,因为我们可以获得永久资本。这一结构使我们有了长远的展望,并对我们的子公司作出投资决定,使它们能够长期成功。此外,由于我们通过利用我们现有的融资机制为收购提供资金,我们期望 尽量减少通常与特定交易融资相关的延迟和结清条件,就像此类收购中的一般情况一样。我们相信这一优势可以是一个强大的优势,特别是在紧缩的信贷环境下,并且在我们经营的市场上非常不寻常。

我们利用股权和债务对子公司进行投资,以优化资本结构。我们利用我们的信贷工具,为子公司的债务和股权需求提供资金。我们对附属债务收取市场利率,以维持一笔正常交易。子公司支付债务的利息和本金,这是从子公司到我们的现金流动的主要机制。我们可以不时地对偿还债务低于市场水平的子公司进行资本重组,向我们和子公司的少数投资者(包括子公司的管理团队)派发红利。

经验丰富的管理团队和经过证明的记录

根据我们的管理团队的经验和其识别和谈判收购的能力,我们相信 我们处于有利的地位,可以收购更多的业务。我们的管理团队在收购和管理各个行业的中小型市场业务方面也有成功的记录。在谈判这些收购时,我们相信我们的 管理团队能够成功地驾驭围绕收购的复杂情况,包括企业分拆、家族企业转型、管理层。买断和 重组。

我们的管理团队拥有大约2,000名交易中间人的庞大网络,我们希望他们能让我们接触到潜在的收购机会。通过这一网络,以及我们的管理团队的自营交易采购努力,我们有大量的潜在收购目标。我们的管理团队还拥有完善的 联系人网络,包括专业经理、律师、会计师和其他第三方顾问和顾问,他们可以协助我们履行尽职调查和谈判收购,以及管理和经营我们收购的业务。

我们的管理团队在创造中间市场价值方面有着良好的记录.自成立以来,我们已收购了19家平台企业,并将9项投资货币化,实现收益总额超过7.7亿美元。

S-9

2018展望

中间市场交易流量在2017相对于2016保持稳定,部分原因是对卖家的持续有吸引力的估值。高估值(br}水平仍然是由债务资本的可得性和有利的条件以及寻求部署现有股本的金融和战略买家所驱动的。

我们仍然专注于将我们的吸引力的所有权和管理属性推销给潜在的中间商和中间商。此外,我们继续寻求机会加法由我们现有的一些子公司进行收购,从战略的角度来看,这些收购特别有吸引力。

2018年度的重点领域通常适用于我们的每一项业务,包括:

| • | 通过新产品开发、扩大销售和国际扩张来实现销售增长; |

| • | 在可能的情况下,在我们的每一家利基市场领先公司中占有市场份额,通常以资本不足的竞争对手为代价; |

| • | 在供应链管理、制造和技术能力方面力求卓越; |

| • | 继续在低利润率业务线或针对较低的生产量进行费用削减和成本节约; |

| • | 继续通过纪律严明的战略性收购和严格的整合进程来实现增长;以及 |

| • | 通过增加净收入和有效的营运资本管理,推动自由现金流动,使我们能够继续投资于我们的业务、战略性收购和分配给我们的股东。 |

最近的发展

收购泡沫纤维公司

2018年月18日,我们通过特拉华州的一家公司和我们的全资子公司ffi copass公司达成了一项股票收购协议,以约247.5百万美元的价格收购特拉华州的泡沫法布里克斯公司的所有股权。在2018年月15日完成收购的同时,我们还向泡沫公司及其某些附属公司提供了信用贷款,其初始未偿金额约为1.15亿美元。

泡沫纤维公司是一个领先的设计师和制造商的定制成型保护性泡沫解决方案和OEM组件,由膨胀的 聚合物,如发泡聚苯乙烯和扩大聚丙烯。泡沫纤维公司总部设在AZ的斯科茨代尔,在北美经营着13家成型和制造工厂。有关我们最近收购泡沫公司的更多信息,请参阅我们目前的表格报告。8-K于2018年2月16日向证交会提交,本文以参考的方式纳入了该文件。

RImports公司的收购

在2018年月23日,我们通过我们的投资组合公司斯特诺产品有限责任公司,一家特拉华州的有限责任公司,签订了一份股票购买协议,收购犹他州的RImports公司的所有股权。

S-10

公司,以相当于无债务基础上1.45亿美元的基本购买价格的现金,再加上手头的任何现金,减去任何雇员的结账, 必须进行周转资本调整,并同时考虑到可能的情况。挣脱最多支付2 500万美元(减去Rimport支付的任何结帐奖金)( 赚到钱)。支付挣脱取决于2017、5月1日至2018年月30、2018至4月30日的12个月期间和3月1日至4月30日的14个月期间,进口产品的某些未来业绩标准是否达到。我们通过支取我们的循环信贷贷款来支付购货价格。在2018年2月26日完成收购的同时,我们还向斯特诺产品公司提供了总额为1.36亿美元的长期贷款和1,000万美元的循环贷款,部分用于为收购提供资金。

RImports公司总部设在UT的普罗沃,是一家生产和销售品牌和私人品牌的无花果蜡烛产品的制造商和经销商。Rimport通过大众零售商渠道,提供广泛的蜡暖气、香味蜡立方体、精油和扩散剂以及其他家用香水系统。有关我们最近获得Rimport的更多信息,请参见我们当前的表单报告。8-K于2018年2月27日向证交会提交,本文以参考的方式纳入了该文件。

我们的经理

我们的经理 cgm已受聘管理我们的日复一日业务和事务,并执行我们的战略,如下所述。自1998以来,我们的管理团队一直在一起工作。我们的管理团队在收购和管理中小型市场业务方面拥有丰富的经验.我们相信,我们的经理在市场上是独一无二的,因为它的员工在获得 和管理与我们的业务规模和一般性质不同的业务方面的成功和经验。我们相信,这种经验将使我们在执行我们的总体战略方面具有优势。我们的管理团队把大部分时间用于我们的事务。

我们已经签订了一项管理服务协议(新的管理服务协议,即MSA协议),根据该协议,我们的 经理管理我们的日复一日业务和事务,并监督我们的业务的管理和运作。我们为经理代表我们执行的 服务支付季度管理费。此外,我们经理的某些雇员和合伙人在我们的分配利益方面得到利润分配。我们所有的分配权益都是由SoStratus LLC拥有的。

我们的首席执行官和首席财务官是我们经理的雇员,并被借调到我们。无论是信托机构 还是公司都没有任何其他员工。虽然我们的首席执行官和首席财务官是我们经理的雇员,但他们直接向公司董事会报告。支付给我们经理的管理费包括与我们经理所提供的服务有关的所有费用,包括我们的首席执行官和为我们提供服务的其他人员的报酬。公司向我们的经理偿还我们首席财务官和他的员工的报酬和相关的费用和费用,他们把全部时间都用于我们的事务。

S-11

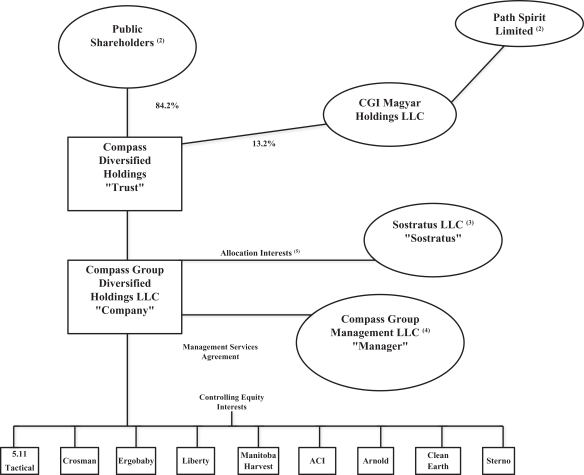

组织结构(1)

下面是我们组织结构的一个例子。

| (1) | 所显示的信托持股百分比反映了截至2017年月31该信托普通股的所有权,并不影响我们最近收购泡沫Fabricator,Inc.和 Rimport,Inc.,如最新发展或完成B系列优先股发行所述。 |

| (2) | 我们非附属普通股股东拥有约84.2%的普通股,CGI Magyar控股有限公司拥有约13.2%的普通股,是我们最大的股东。路灵有限公司是CGI Magyar控股有限公司的最终控制人。奥芬伯格先生不是CGI Magyar控股有限公司或其任何附属公司的董事、官员或成员。其余2.6%的普通股由我们的董事和高级人员持有。 |

| (3) | 63.4%的受益人是我们经理的雇员和合伙人。C.肖恩·戴,该公司的董事,CGI多元化控股有限公司,最终由PATH圣灵有限公司控制,和 前创始合伙人的经理是非管理各位议员。 |

| (4) | 奥芬伯格先生是这个实体的合伙人。 |

| (5) | 分配权益是指在公司中所占的比例不到0.1%的股权,该权益具有获得利润分配的权利。 |

S-12

财务数据摘要

下表列出了该公司的历史合并财务数据。这些信息应与 一并阅读,并参照以下内容加以限定:(I)题为管理部门对财务状况和业务结果的讨论和分析的一节,以及经审计的合并财务报表及其附注,包括在我们的年度报表中的 。10-K截至#date0#12月31日止的年度,(Ii)泡沫纤维公司截至12月31日为止及截至12月31日止年度经审计的合并财务报表(表99.1)8-K/A于2003年3月2日提交,(Iii)我们未审计的合并形式的业务报表,截至12月31日为止的一年,2017 包括在我们目前的表格报告中。8-K于3月2,2018提交,与2018年2月收购泡沫法布里奇斯公司有关,以及(4)本招股说明书补编和所附招股说明书中所列的其他财务信息以及本招股章程或所附招股说明书中以参考方式纳入的文件。截至12月31日、2017及2016 的合并财务资料,以及截至12月31日、2017、2016及2015为止的各年度经审计的合并财务报表,均列于我们的周年报告内。10-K截至2017年度12月31日止的财政年度, 在本招股说明书补充中引用。截至12月31日、2015、2014和2013以及截至12月31日、2014和2013为止的年度,我们从经审计的合并财务报表中获得了合并财务信息,这些财务报表未列入本招股说明书补编。我们的历史结果不一定表明在未来任何时期都会取得预期的结果。

| 截至12月31日的年度, | ||||||||||||||||||||

| 2017 |

2016 |

2015 |

2014 |

2013 |

||||||||||||||||

| 业务报表数据: |

||||||||||||||||||||

| 净销售额 |

$ | 1,269,729 | $ | 978,309 | $ | 727,978 | $ | 636,675 | $ | 680,639 | ||||||||||

| 销售成本 |

822,020 | 651,739 | 487,242 | 431,658 | 457,913 | |||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 毛利 |

447,709 | 326,570 | 240,736 | 205,017 | 222,726 | |||||||||||||||

| 业务费用: |

||||||||||||||||||||

| 销售、一般和行政 |

318,484 | 217,830 | 136,399 | 128,190 | 116,549 | |||||||||||||||

| 补充投入费用(反转) |

— | — | — | — | (45,995 | ) | ||||||||||||||

| 管理费 |

32,693 | 29,406 | 25,658 | 21,872 | 17,782 | |||||||||||||||

| 摊销费用 |

52,003 | 35,069 | 28,761 | 23,063 | 19,350 | |||||||||||||||

| 减值费用/资产处置损失 |

17,325 | 25,204 | — | — | — | |||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 营业收入 |

27,204 | 19,061 | 49,918 | 31,892 | 115,040 | |||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 从子公司的解构中获得收益 |

— | — | — | 264,325 | — | |||||||||||||||

| 权益法投资(亏损)收益 |

(5,620 | ) | 74,490 | 4,533 | 11,029 | — | ||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 持续业务收入 |

33,272 | 53,749 | 8,991 | 270,077 | 71,052 | |||||||||||||||

| 停止业务的收入和收益 |

340 | 2,781 | 156,779 | 21,078 | 7,764 | |||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 净收益 |

33,612 | 56,530 | 165,770 | 291,155 | 78,816 | |||||||||||||||

| 持续经营的净收益-非控制权益 |

5,621 | 1,961 | 5,133 | 11,661 | 12,124 | |||||||||||||||

| 停止经营的净收入(损失)---非控制权益 |

— | (116 | ) | (1,201 | ) | 659 | (1,372 | ) | ||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 可归属于控股的净收入 |

$ | 27,991 | $ | 54,685 | $ | 161,838 | $ | 278,835 | $ | 68,064 | ||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 基本和完全稀释收益(亏损)每股可归因于控股: |

||||||||||||||||||||

| 持续作业 |

$ | (0.45 | ) | $ | 0.46 | $ | (0.30 | ) | $ | 4.98 | $ | 0.86 | ||||||||

| 已停止的业务 |

0.01 | 0.05 | 2.91 | 0.40 | 0.19 | |||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 基本和完全稀释后的收益(亏损) |

$ | (0.44 | ) | $ | 0.51 | $ | 2.61 | $ | 5.38 | $ | 1.05 | |||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

S-13

| 截至12月31日的年度, | ||||||||||||||||||||

| 2017 |

2016 |

2015 |

2014 |

2013 |

||||||||||||||||

| 按普通股申报的现金分配 |

$ | 1.44 | $ | 1.44 | $ | 1.44 | $ | 1.44 | $ | 1.44 | ||||||||||

| 现金流量数据: |

||||||||||||||||||||

| 业务活动提供的现金 |

$ | 81,771 | $ | 111,372 | $ | 84,548 | $ | 70,695 | $ | 72,374 | ||||||||||

| 投资活动提供的现金(用于) |

(77,278 | ) | (363,021 | ) | 233,880 | (424,753 | ) | 66,286 | ||||||||||||

| 由筹资活动提供的现金(用于) |

(2,588 | ) | 208,726 | (254,357 | ) | 265,487 | (44,122 | ) | ||||||||||||

| 外币对现金的影响 |

(1,792 | ) | (3,174 | ) | (1,905 | ) | (955 | ) | 450 | |||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 现金和现金等价物净增(减少)额 |

$ | 113 | $ | (46,097 | ) | $ | 62,166 | $ | (89,526 | ) | $ | 94,988 | ||||||||

| 十二月三十一日, | ||||||||||||||||||||

| 2017 |

2016 |

2015 |

2014 |

2013 |

||||||||||||||||

| 资产负债表数据: |

||||||||||||||||||||

| 流动资产 |

$ | 526,818 | $ | 452,819 | $ | 291,363 | $ | 320,799 | $ | 399,133 | ||||||||||

| 总资产 |

1,820,303 | 1,777,155 | 1,421,042 | 1,547,430 | 1,044,913 | |||||||||||||||

| 流动负债 |

212,193 | 202,521 | 116,479 | 141,231 | 130,130 | |||||||||||||||

| 长期债务 |

584,347 | 551,652 | 308,639 | 485,547 | 280,389 | |||||||||||||||

| 负债总额 |

894,304 | 882,611 | 547,823 | 739,096 | 475,978 | |||||||||||||||

| 非控制利益 |

52,791 | 38,139 | 47,135 | 40,903 | 95,550 | |||||||||||||||

| 归属于控股的股东权益 |

873,208 | 856,405 | 826,084 | 767,431 | 473,385 | |||||||||||||||

下表详细列出了未反映在我们的损益表中的现金收入和付款,以便提供管理层对可供分配和再投资的现金流量估计数的额外计量,我们称之为CAD。CAD是非公认会计原则我们认为的措施为我们的股东提供了额外的 信息,以使他们能够评估我们的能力,以作出预期的季度分配。因为其他实体不一定以与我们相同的方式计算CAD,所以我们对CAD的表示形式可能与其他实体提供的类似标题的度量不具有可比性。我们相信,我们的历史和未来民航处,加上我们的现金余额和通过我们的债务机制获得现金,将足以满足我们在今后12个月内的预期分配额。下表对CAD与业务活动提供的净收入和现金流量进行了核对,我们认为这是根据公认会计原则计算和列报的最直接的可比财务计量。

|

截至12月31日, |

||||||||||||

| (单位:千) | 2017 |

2016 |

2015 |

|||||||||

| 净收益 |

$ | 33,612 | $ | 56,530 | $ | 165,770 | ||||||

| 调整数,以核对业务活动提供的净收入与现金: |

||||||||||||

| 折旧和摊销 |

110,051 | 87,405 | 63,072 | |||||||||

| 减值费用/资产处置损失 |

17,325 | 25,204 | 9,165 | |||||||||

| 出售业务的收益 |

(340 | ) | (2,308 | ) | (149,798 | ) | ||||||

| 发债成本摊销及发行折扣 |

5,007 | 3,565 | 2,883 | |||||||||

| 利率套期保值未实现(收益)损失 |

(648 | ) | 1,539 | 5,662 | ||||||||

| 非控股股东费用 |

7,027 | 4,382 | 3,737 | |||||||||

| 权益法投资亏损(收益) |

5,620 | (74,490 | ) | (4,533 | ) | |||||||

| 超额股票补偿税收利益 |

(417 | ) | (1,163 | ) | — | |||||||

| 应收款损失准备金 |

3,964 | 407 | (48 | ) | ||||||||

| 递延税 |

(59,429 | ) | (9,669 | ) | (3,131 | ) | ||||||

| 其他 |

393 | 1,486 | 82 | |||||||||

| 经营资产和负债的变化 |

(40,394 | ) | 18,484 | (8,313 | ) | |||||||

|

|

|

|

|

|

|

|||||||

| 经营活动提供的净现金 |

81,771 | 111,372 | 84,548 | |||||||||

S-14

|

截至12月31日, |

||||||||||||

| (单位:千) | 2017 |

2016 |

2015 |

|||||||||

| 加: |

||||||||||||

| 循环信贷设施未用费用 |

$ | 2,856 | $ | 1,947 | $ | 1,612 | ||||||

| 附属股票期权的超额税收利益 |

417 | 1,163 | — | |||||||||

| 成功收购费用 |

2,050 | 3,888 | 1,826 | |||||||||

| 一体化服务协定(1) |

3,083 | 1,667 | 3,500 | |||||||||

| 外币效应实现亏损(二) |

— | — | 2,561 | |||||||||

| 预支准备金调整(3) |

— | 394 | — | |||||||||

| 其他 |

— | 421 | 200 | |||||||||

| 经营资产和负债的变化 |

40,394 | — | 8,313 | |||||||||

| 减: |

||||||||||||

| 经营资产和负债的变化 |

— | 18,484 | — | |||||||||

| 利率互换付款 |

3,964 | 4,303 | 2,007 | |||||||||

| 预支准备金调整(3) |

4,736 | — | — | |||||||||

| 外币效应实现收益(2) |

3,315 | 1,327 | — | |||||||||

| 其他(4) |

3,586 | — | — | |||||||||

| 维持资本支出:(5) |

||||||||||||

| 罗盘集团多元化控股有限公司 |

— | — | — | |||||||||

| 5.11 |

2,934 | 1,838 | — | |||||||||

| 先进电路 |

628 | 2,931 | 1,525 | |||||||||

| 美国家具(2015年月日被撤资) |

— | — | 311 | |||||||||

| 阿诺德 |

4,851 | 3,801 | 2,618 | |||||||||

| CamelBak(2015年月日撤资) |

— | — | 1,295 | |||||||||

| 清洁地球 |

5,289 | 6,202 | 6,295 | |||||||||

| 克罗斯曼 |

1,831 | — | — | |||||||||

| 埃尔戈贝 |

1,041 | 826 | 1,543 | |||||||||

| 自由 |

706 | 1,098 | 1,158 | |||||||||

| 马尼托巴收获 |

647 | 1,495 | 594 | |||||||||

| 斯特诺 |

2,343 | 1,787 | 1,928 | |||||||||

| 特里登(2016年月日被撤资) |

— | 385 | 927 | |||||||||

| 优先股分配 |

2,457 | — | — | |||||||||

|

|

|

|

|

|

|

|||||||

| 分配和再投资可用现金流量估计数 |

$ | 92,243 | $ | 76,375 | $ | 82,359 | ||||||

|

|

|

|

|

|

|

|||||||

| 2017/2016/2015 4月份支付的分配额 |

$ | (21,564 | ) | $ | (19,548 | ) | $ | (19,548 | ) | |||

| 于2017/2016/2015 7月份支付 |

(21,564 | ) | (19,548 | ) | (19,548 | ) | ||||||

| 于2017/2016/2015 10月支付 |

(21,564 | ) | (19,548 | ) | (19,548 | ) | ||||||

| 2018/2017/2016年月日支付 |

(21,564 | ) | (21,564 | ) | (19,548 | ) | ||||||

|

|

|

|

|

|

|

|||||||

| $ | (86,256 | ) | $ | (80,208 | ) | $ | (78,192 | ) | ||||

|

|

|

|

|

|

|

|||||||

| (1) | 指新收购的公司向经理支付的第一年所有权期间提供的集成服务的费用,每季度支付一次。 |

| (2) | 表示加拿大元公司间向马尼托巴收获公司发放的贷款所产生的外币交易损益。 |

| (3) | 与业务综合报表中记录的或有考虑估计数变动有关的预支款调整数。 |

| (4) | 包括在2017年度第一和第三季度申请破产的两名零售客户的应收账款准备金。 |

S-15

| (5) | 指由业务现金流量供资的维持资本支出,不包括截至12月31日、2017、2016和2015年底期间的增长资本支出约2 430万美元、340万美元和100万美元。 |

我们某些经营部门的收入在性质上是季节性的。自由保险局的收益通常在第二季度最低,原因是夏季开始时对保险柜的需求减少。克罗斯曼每年第三和第四季度的销售额都较高,这反映了狩猎和假日季节。由于美国东北部的天气较冷,室外建筑和开发活动受到限制,清洁地球的收入在冬季通常较低。斯特诺在每年第二和第四季度的销售额通常较高,这分别反映了室外夏季和假日季节。

S-16

祭品

本摘要并不是对B系列优先股的完整描述。你应该阅读全文和更具体的细节 包含在本招股说明书的其他地方和附带的招股说明书。有关B系列优先股的更详细说明,请参阅本招股说明书中题为B系列优先股的说明。

在总结的这一部分中,信托业指的是Compass多元化控股公司,而不是它的任何 子公司,该公司指的是Compass集团多元化控股有限责任公司,而不是它的任何子公司。

| 发行人 |

指南针多元化控股。 |

| B级优先股 |

7.875%B系列固定浮动累计优先股利率。 |

| 清算偏好 |

B系列优先股每股25.00美元。 |

| 购买额外股份的选择权 |

承销商可选择在本招股说明书增发之日起30天内购买至多60万股B系列优先股,以公开发行价格减去承销折扣,如果有的话,只限于 覆盖超额配股。 |

| 成熟期 |

B系列优先股没有到期日,信托不需要赎回或回购B系列优先股。因此,B系列优先股将无限期发行,除非公司 决定使信托赎回或回购。 |

| 分布 |

Holders of Series B Preferred Shares will be entitled to receive cumulative cash distributions (i) from and including the date of issuance to, but excluding, April 30, 2028 at a rate equal to 7.875% per annum and (ii) from and including April 30, 2028, at a floating rate equal to the then applicable three-month LIBOR (as defined herein) plus a spread of 4.985% per annum.分配率将按季度重新调整。任何分配的金额将以描述B系列优先股分配的 方式计算。 |

| 发行将按季度支付,拖欠时由公司董事会宣布。发行将累积和累积,并包括原始发行日期 ,预计为3月13日,2018。The first distribution is scheduled to be payable on or about July 30, 2018 (long first distribution period) in the amount of $0.74 per share and will be paid to the persons who are holders of record of the Series B Preferred Shares at the close of business on the corresponding record date fixed by the board of directors of the company in accordance with the share interest designation classifying and designating the Series B Preferred Shares. |

S-17

| Unless full cumulative distributions on the Series B Preferred Shares have been or contemporaneously are declared and paid or declared and set apart for payment on the Series B Preferred Shares for all past distribution periods, no distribution may be declared or paid or set apart for payment on the common shares or junior shares (as defined herein), other than distributions paid in junior shares or options, warrants or rights to 认购或购买初级股份,我们和我们的子公司不得直接或间接回购、赎回或以其他方式收购普通股(或任何次级股份)。这些限制不适用于初始发行期间,即从原始发行日期到但不包括7月30日,2018的 期。 |

| 分配付款日期 |

B系列优先股的发行将于每年1月30日、4月30日、7月30日和10月30日(各为分配支付日期)按季度支付,从2018年月30开始。从 到但不包括以下分配支付日期的每一期间,包括一个分配支付日期(或发行B系列优先股的日期),都称为分发期。 |

| During the Fixed Rate Period (as defined below), if any date on which distributions would otherwise be payable is not a business day, then the distribution will be paid on the next business day as if it were paid on the scheduled distribution payment date, and no interest or other amount will accrue on the distribution so payable for the period from and after that distribution payment date to the date the distribution is paid.During the Floating Rate Period (as defined below), if any date on which distributions would otherwise be payable is not a business day, then payment of any distribution payable on such date will be made on the next succeeding business day unless that day falls in the next calendar month, in which case the distribution payment date will be the immediately preceding business day, and, in either case, declared distributions will accrue 支付分配的实际日期,但不包括在内。 |

| 应在清算中支付的款项 |

Upon an Early Termination Event other than a Voluntary Exchange or Acquisition Exchange (all as defined in the trust agreement), if the trust liquidates, dissolves or winds up, then the holders of the Series B Preferred Shares outstanding at such time will be entitled to receive a payment out of the trust’s assets available for distribution to such holders equal to their preferred capital account balance, which is expected to be the 每B系列优先股25.00美元的清算优惠之和,再加上其上的任何累计和未付分配(不论是否授权或宣布),但不包括 信托清算、解散或结束的日期(优先股清算价值)。如持有人的资本账户馀额少于优先股清盘价值,则信托会特别分配(来自任何来源)的总收益,使该持有人的资本帐户有正馀。 |

S-18

| (在B系列优先股的范围内)等于优先股清算价值。有关自愿交换或收购交换的更多信息,请参阅所附招股说明书中题为“证券自愿交易业务的介绍”和“收购交易和可选收购”的章节 。 |

| 可选赎回 |

The company, at its option, may cause the trust to redeem the Series B Preferred Shares, in whole or in part, at any time on or after April 30, 2028 at a price of $25.00 per Series B Preferred Share, plus any accumulated and unpaid distributions thereon (whether or not authorized or declared) to, but excluding, the redemption date.B系列优先股持有人无权要求赎回B系列优先股。 |

| 税收赎回 |

If a Tax Redemption Event (as defined under “Description of the Series B Preferred Shares—Tax Redemption Event”) occurs prior to April 30, 2028, the company, at its option, may cause the trust to redeem the Series B Preferred Shares, in whole but not in part, upon at least 30 days’ notice, within 60 days of the occurrence of such Tax Redemption Event, out of funds received by the trust on the 相应的信托优先权益和法律上可得的优先权益,价格为每B系列优先股25.25美元,加上对赎回日期的任何累计和未付分配(不论是否授权或宣布),但不包括赎回日期。 |

| 在发生根本性变化时,由持有人选择回购 |

If a Fundamental Change (as defined under “Description of the Series B Preferred Shares—Repurchase at the Option of Holders upon a Fundamental Change”) occurs, unless, prior to or concurrently with the time we are required to make an offer to repurchase the Series B Preferred Shares, we provide a redemption notice with respect to all of the outstanding Series B Preferred Shares, we will be required to offer to repurchase the B系列优先股,从信托就相应信托优先股收取的资金 中提取,每股B系列优先股的收购价为25.25美元,加上对购买日期的累计和未付分配(不论是否授权或宣布),但不包括购买日期。 |

| 分配率逐步提升由于未能提出回购报价 |

如果(I)发生根本变化,(Ii)我们没有在根本改变后第31天通知回购或赎回所有已发行的B系列优先股,则 B系列优先股每年的分配率将增加5.00%,从基本变化后的第31天开始。尽管有任何要求,我们提出回购或赎回所有已发行的B系列优先股,提高 分配率是对持有人的唯一补救办法,如果我们不能这样做,在任何这样的增加,我们将没有义务提出回购或赎回任何B系列优先股。请参阅B系列优先股的说明,即在发生根本变化时,股东可选择重新认购优先股。 |

S-19

| 表决权 |

B系列优先股的持有人只享有指定股份所规定的表决权。参见B系列优先股投票权的说明。 |

| 排名 |

B系列优先股将优先于信托公司的普通股(以及信托今后可能发行的任何其他股票,就分配的支付而言,比B系列优先股低)。 |

| The Series B Preferred Shares will rank equally with any equity securities, including our Series A Preferred Shares (as defined below under “Description of the Series B Preferred Shares—General”) and other preferred shares, that the trust may issue in the future, the terms of which provide that such securities will rank equally with the Series B Preferred Shares with respect to payment of distributions and distribution of the trust’s assets upon its liquidation, dissolution or winding up. |

| The Series B Preferred Shares will rank junior to (i) all of the trust’s existing and future indebtedness, and (ii) any of the trust’s equity securities, including preferred shares, that the trust may issue in the future, the terms of which provide that such securities will rank senior to the Series B Preferred Shares with respect to payment of distributions and distribution of the trust’s assets upon its liquidation, dissolution or winding up.此外,分配给公司分配权益的权利可能会减少信托在清算、解散或清盘时可分配的数额。 |

| 参见B系列优先股排名说明。 |

| 无转换权 |

B系列优先股不得转换为普通股或信托的任何其他类别或系列股份、股份或任何其他证券。 |

| 收益的使用 |

信托出售B系列优先股的估计净收入约为9,650万美元(如果承销商充分行使超额配售选择权),在 扣除承销折扣和佣金以及估计的公开发行费用后,净收入约为111.0美元。我们打算将本次发行的净收益用于偿还我们循环信贷安排下的债务,并用于一般公司用途。有关使用此产品收益的更多信息,请参见题为“收益的使用”的 节。 |

| 利益冲突 |

某些承销商或其附属公司是我们循环信贷安排下的放款人,由于偿还这种循环信贷 安排下的未付款项,可获得5%或5%以上的发盘净收益。任何这类承保人都可能被视为具有相当利益冲突。 |

S-20

| 上市 |

我们打算申请在纽约证券交易所上市B系列优先股,代号为codi PR B。如果申请获得批准,我们期望在该系列 B优先股首次发行后30天内开始在纽约证券交易所进行B系列优先股的交易。 |

| B系列信托优先利益 |

每一B系列优先股将与B系列优先股({Br}B系列信托优先股)对应,与B系列优先股({Br}B系列信托优先股)对应的是由同一类别和系列信托所持有的公司的一项基本信托优先权益,并具有相应的权利、权力和义务。Unless the trust is dissolved, it must remain the holder of 100% of the company’s trust interests, including the Series B Preferred Trust Interests, and, at all times, the trust will have outstanding the identical number of common shares and preferred shares, including the Series B Preferred Shares, as the number of outstanding trust common interests and trust preferred interests, including the Series B Preferred Trust Interests, of the company that are of the corresponding class and series. |

| 美国联邦所得税考虑因素 |

Subject to the discussion in “Material U.S. Federal Income Tax Considerations” in the accompanying prospectus, neither the trust nor the company will incur U.S. federal income tax liability; rather, each holder of Series B Preferred Shares will be required to take into account his or her allocable share of gross income (excluding capital gains) in an amount equal to distributions paid in respect of such shares.预计这种总收入将全部或大部分为 利息收入。该信托被视为美国联邦所得税的合伙企业,并将发布一份时间表K-1B系列优先股持有人。 |

| 请参阅本招股说明书补编中题为“美国联邦补充材料”的一节,以及“美国联邦所得税参考资料”( )一节所附招股说明书,以了解购买、拥有和处置B系列优先股可能造成的美国联邦所得税后果。 |

| 转帐代理人、注册人及付款代理人 |

博德里奇公司问题解决方案公司 |

| 危险因素 |

投资B系列优先股涉及风险。在就B系列优先股或 公司作出投资决定之前,请参阅题为“风险因素评估”的章节,并仔细阅读本招股说明书的补充内容。 |

S-21

危险因素

对B系列优先股的投资涉及风险。你应该仔细阅读和考虑我们的年度报告中所描述的所有风险。10-K在决定投资我们的B系列优先股之前,对截至12月31日的年度(2017)进行了补充,并进行了下面的讨论。我们的年度报告中所描述的风险10-K除非另有说明,否则我们的股份一般适用于B系列优先股。我们的财务状况、业务和业务结果 (包括现金流量)可能受到任何这些风险的重大不利影响。在这种情况下,B系列优先股的市场价格可能会下跌,我们可能无法支付B系列优先股的发行额,而你 可能会损失你的全部或部分投资。

与B系列优先股有关的风险

B系列优先股是股权证券,并从属于我们现有的和未来的负债。

B系列优先股是我们的权益,不构成负债。这意味着B系列优先股将比我们所有的负债和其他债务低。非股权对我们和我们的资产的索赔,以满足对我们的索赔,包括在我们的清算中的索赔。此外,分配给 公司分配权益的权利可能会减少信托在清算、解散或清盘时可分配的数额。

此外,B系列优先股不限制我们的业务或业务,也不限制我们承担债务或从事任何交易的能力,但只有在以下风险因素下所指的有限表决权的限制下,B系列优先股持有者才有有限的表决权。

信托公司的唯一资产是它在公司的利益,该公司在我们的业务中拥有控制利益。因此,我们依赖于我们的企业产生收入和现金流量的能力,并以债务利息和本金付款的形式分配给我们,并不时以股本红利的形式分配给我们,使我们能够首先履行我们的财务义务,其次向我们的股东分配。这种能力可能会受到其注册或组织所在法域的法律的限制。如果由于这些各种限制,我们 无法从我们的业务中产生足够的收入,我们可能无法申报,或可能不得不推迟或取消支付给我们股东的分配款。

我们不拥有100%的业务。While we receive cash payments from our businesses which are in the form of interest payments, debt repayment and dividends, if any dividends were to be paid by our businesses, they would be shared pro rata with the minority shareholders of our businesses and the amounts of dividends made to minority shareholders would not be available to us for any purpose, including company debt service or distributions to our shareholders.出售业务所得的任何收益将分配给我们和非控制性出售 的企业的股东。

我们可能无法支付分配的B系列优先股。

公司董事会可自行决定暂停B系列优先股的发行,这可能对B系列优先股的市场价格产生重大不利影响。不能保证我们的业务将产生足够的现金流量,使我们能够支付分配的B系列优先股。我们的财务和经营业绩取决于当前的经济和工业状况以及金融、商业和其他因素,其中一些因素是我们无法控制的。

S-22

我们当前负债的条件限制了我们在B系列优先股上发行或赎回B系列优先股的能力,而我们未来的负债条件可能限制我们的 能力。

只有在分配不受法律或任何高级股本证券或负债的限制或禁止的情况下,才能支付 。我们的信贷工具和规范未来融资或任何借款的再融资条件的工具可能包含限制我们在B系列优先股上发行或赎回B系列优先股的能力的契约。B系列优先股对我们承担债务的能力没有任何限制。

根据管理服务协议向我们的经理支付的费用,补偿管理 服务协议和集成服务协议,以及根据LLC协议支付给作为分配利益持有人的经理的雇员和合伙人的某些人的利润分配,可能会大大减少可用于分配给我们股东的现金数额。

根据 公司与我们经理之间的管理服务协议,公司有义务支付管理费,并在符合某些条件的情况下,偿还费用。自掏腰包我们经理代表公司向公司提供服务的费用。同样,我们的企业将有义务根据我们的经理和我们的一家企业之间签订的任何抵消 管理服务协议,或根据这些业务所参加的任何一体化服务协议,向我们的经理支付费用并偿还其费用和费用。此外,作为分配权益的持有者,索斯特里厄斯有限责任公司将有权获得利润分配。虽然很难确定将来任何这类付款的实际数额,但我们确实预计这些数额可能很大。有关公司这些支付义务的更多信息,请参阅本公司2017委托书中题为“某些特定的 关系和相关的各方交易”的章节。管理费和利润分配将是支付公司的 义务,因此,将支付,连同其他公司的义务,在支付分配给股东之前。因此,支付这些款项可能会大大减少可供分配给我们股东的现金流量 。

我们可能追求未来的收购或处置,您可能认为这不符合优先股持有者的最佳利益。

我们寻求收购和管理符合我们的长期投资战略的业务.我们可能会为未来的收购承担债务,这些收购将比我们的优先股更高。未来的收购也可能会减少我们的现金分配给我们的股东,包括优先股持有人,在 这样的收购。如果这种收购没有如预期那样进行,这种风险可能会特别增加。除了收购业务外,我们还会在有吸引力的机会出现时出售自己拥有的业务,这些机会超过了未来的增长和价值,我们相信这些业务将符合我们的长期投资战略。因此,我们出售一家企业的决定是基于我们的信念,即这样做将大大增加股东价值,而不是通过我们对该业务的持续所有权。企业的未来处置可能会减少我们的业务现金流,这可能会影响我们向股东(包括优先股持有者)支付分配的能力,或者要求我们用资本支付分配款。我们不能向你保证,我们将利用未来任何处置的收益来维持B系列优先股的分配,或以你同意的 方式进行分配。例如,我们可以选择回购我们的普通股或向我们的普通股持有者支付增量红利,但你可能不同意或认为这两种做法都不符合 优先股持有人的最佳利益,而且其中任何一种都可能导致我们优先股的价格下降。您一般无权就我们未来的收购或处置进行投票,我们可能会进行您不同意的未来收购或处置。

S-23

B系列优先股的市场价格可能受到各种因素的不利影响。

发行后,B系列优先股的市场价格可能会因多个因素而波动,其中包括:

| • | 我们普通股的交易价格; |

| • | A系列优先股的交易价格; |

| • | 其他系列或优先股类别的增发; |

| • | 无论我们是否不时申报或不申报B系列优先股或其他优先股的分配情况,以及我们根据负债条件作出分配的能力; |

| • | 我们的信誉,经营结果和财务状况; |

| • | B系列优先股或其他优先股的信用评级; |

| • | 我们是否申报或未申报我们普通股的定期或特殊分配,或回购,或宣布或参与回购我们的任何普通股; |

| • | 其他与我们类似的公司及市场就同类证券所支付的利率或回报率;及 |

| • | 影响我们或整个金融市场的经济、金融、地缘政治、监管或司法事件。 |

我们的表现、市场情况和当时的利率过去都有波动,预计将来会有波动。这些因素的波动可能会对B系列优先股的价格和流动性产生不利影响。一般来说,随着市场利率的上升,固定利率或固定发行利率的证券,如B系列优先股,价值下降。因此,如果你购买B系列优先股和市场利率上升,B系列优先股的市场价格可能下降。我们无法预测市场利率的未来水平。

我们支付B系列优先股季度分配的能力,除其他外,将取决于一般的业务条件、我们的财务业绩、我们在资产处置和流动资金需求方面所承认的损益。任何季度发行的减少或停止都可能导致B系列优先股的市价大幅下跌。因此,B系列优先股可以以低于其购买价格的价格进行交易。

B系列优先股还没有评级,没有评级,或我们的评级或我们的债务评级下降,可能会对B系列优先股的交易价格产生不利影响。

我们没有寻求获得对B系列优先股的评级,而且这些股票可能永远不会被评级。然而,有可能是一个 或更多评级机构独立决定对B系列优先股进行评级,或者我们可能选择在今后获得我们B系列优先股的评级。此外,我们可以选择发行其他证券或债务,我们可能寻求获得一个或多个评级分配给我们,或我们现有的债务可能会降低或撤销。B系列优先股的市场价值可能受到不利影响,如果:

| • | 对未来B系列优先股或我们未来发行的其他证券或债务的评级低于市场预期,或随后降低或撤回, |

S-24

| • | 给予我们的一般评级或对我们现有负债的评级,随后会被调低或撤回,或 |

| • | 对此类其他证券的评级将意味着B系列优先股的相对价值较低。 |

B系列优先股可能不会形成活跃的交易市场,这可能会对二级市场B系列优先股的价格和你转售B系列优先股的能力产生不利影响。

由于B系列优先股没有规定的到期日,寻求流动资金的投资者将需要依赖二级市场。B系列优先股是一种新发行的证券,B系列优先股没有固定的交易市场。我们打算 申请在纽约证券交易所上市的B系列优先股的代号为“codi PR B”。然而,我们不能保证我们能够将B系列优先股上市。如果申请获得批准,我们期望在B系列优先股首次发行后30天内开始在纽约证券交易所进行 B系列优先股的交易;但是,我们不能保证:

| • | 发展活跃的交易市场; |

| • | 任何可能发展的交易市场的流动性; |

| • | 持有人出售其B系列优先股的能力;或 |

| • | 持有者能够出售他们的B系列优先股的价格。 |

如果要发展一个 交易市场,B系列优先股的未来交易价格将取决于许多因素,包括现行利率、主要评级机构公布的信用评级、类似证券的市场以及我们的经营业绩和财务状况。如果一个交易市场确实发展起来,就无法保证它会继续下去。如果B系列优先股的活跃公开交易市场不发展或不继续,则B系列优先股的市场价格和流动性可能受到不利影响,购买后交易的B类优先股可按其购买价格折价交易。

B系列优先股的持有者将有有限的表决权。

Holders of the Series B Preferred Shares will generally have no voting rights and have none of the voting rights given to holders of our common shares, except that holders of the Series B Preferred Shares will be entitled to the voting rights described in “Description of the Series B Preferred Shares—Voting Rights.” In particular, in the event that six full quarterly distributions (whether or not consecutive) payable on the Series B Preferred Shares are in arrears (a “Nonpayment”), holders of the Series B Preferred Shares, together as a class with holders of any other series of parity shares (as defined in “Description of the Series B Preferred Shares—Distributions”) then outstanding with like voting rights, will be entitled to vote for the election of two additional directors to the board of directors of the company, subject to the terms and to the limited extent described under “Description of the Series B Preferred Shares—Voting Rights.” When all distributions accumulated on the Series B Preferred Shares for all past distribution periods and the then current distribution period have been fully paid, the right of the holders of the Series B Preferred Shares will cease and, unless there are other classes or series of parity shares upon which like voting rights have been conferred and are exercisable, the terms 这两名董事的任期将立即终止,公司董事会的董事人数将相应减少。

S-25

赎回可能会对你的B系列优先股的回报产生不利影响。

On or after April 30, 2028, we will have the right to redeem at a price of $25.00 per Series B Preferred Share, plus any accumulated and unpaid distributions thereon (whether or not authorized or declared) to, but excluding, the redemption date, some or all of the Series B Preferred Shares, as described under “Description of the Series B Preferred Shares—Optional Redemption.” In addition, prior to April 30, 2028, we may redeem the Series B Preferred Shares after the occurrence of a Tax Redemption Event (as defined and described in “Description of the Series B Preferred Shares—Tax Redemption”), at a price of $25.25 per Series B Preferred Share, plus accumulated and unpaid distributions thereon (whether or not authorized or declared) to, but excluding, the redemption date.To the extent that we redeem the Series B Preferred Shares at times when prevailing interest rates may be relatively low compared to rates at the time of issuance of the Series B Preferred Shares, you may not be able to reinvest the redemption proceeds in a comparable security at an effective interest rate as high as the distribution rate of the Series B Preferred Shares.

三个月期libor的历史水平并不是未来3个月libor水平的 指标.

从2028年4月30日起,B系列优先股的发行率将根据三个月的libor确定.过去,三个月的libor水平曾经历过显著的波动.你应该注意到,三个月期libor的历史水平、波动和趋势并不一定是表示未来水平的 。三个月期libor的任何历史上升或下降趋势,并不表示三个月期libor或多或少在浮动利率期间的任何时候都可能增加或下降,而且您不应将 三个月libor的历史水平作为其未来表现的指标。

您还应进一步注意,虽然在分发付款日期的实际 三个月libor或在分发期间的其他时间的实际libor可能高于适用的分配确定日期的三个月libor,但在任何时候 在该分发期的分配确定日期以外的任何时间都不会受益于三个月libor。因此,三个月期libor的变动可能不会导致从2028年月30开始B系列优先股的市值出现类似的变化。

银行间同业拆借利率报告方式或确定libor的方法的变化可能会对B系列优先股 的价值产生不利影响。

伦敦银行间同业拆借利率和其他被认为是基准的指数是最近国家、国际和其他监管指南和改革建议的主题。其中一些改革已经有效,而另一些改革仍有待实施。这些改革可能导致这些基准的执行情况与过去不同, 或产生无法预测的其他后果。特别是,英国和其他地方的监管机构和执法机构正在进行刑事和民事调查,调查那些向英国银行家协会(英国银行家协会)提供与每日计算伦敦银行同业拆借利率有关的信息的银行是否报告不足,或以其他方式操纵或企图操纵伦敦银行同业拆借利率。BBA的一些成员银行已就这一操纵LIBOR的指控与其监管机构和执法机构达成了{Br}和解协议。监管机构或执法机构以及洲际交易所基准管理局(伦敦银行同业拆借利率的现任管理人)采取的行动, 可能导致确定libor的方式或确定替代参考费率。例如,在2017年7月27日,英国金融行为管理局宣布,它打算停止劝说或强迫 银行在2021之后提交libor利率。

目前,无法预测联合王国或其他地方可能实施的任何此类变化、建立任何替代参考利率或对伦敦银行同业拆借利率进行任何其他改革的影响。关于这种可能变化的性质的不确定性、替代参考费率或其他改革可能会对证券的交易市场产生不利影响,因为证券的利息或分配是参照伦敦银行同业拆借利率决定的,例如B系列优先股。在三个月期libor终止或不再报价的情况下,适用的基准利率使用 来计算浮动利率期间B系列优先股的分配情况。

S-26

Period will be determined using the alternative methods described in “Description of the Series B Preferred Shares—Distributions.” Any of these alternative methods may result in distributions that are lower than or that do not otherwise correlate over time with the distributions that would have been made on the Series B Preferred Shares during the Floating Rate Period if the three-month LIBOR was available in its current form.The final alternative method sets the distribution rate for a distribution period during the Floating Rate Period at the same rate as the immediately preceding distribution period during the Floating Rate Period or, in the case of the first distribution period in the Floating Rate Period, the most recent distribution rate that could have been determined had the Floating Rate Period been applicable prior to the first distribution period in the Floating Rate Period.More generally, any of the above changes or any other consequential changes to LIBOR or any other “benchmark” as a result of international, national or other proposals for reform or other initiatives or investigations, or any further uncertainty in relation to the timing and manner of implementation of such changes, could have a material adverse effect on the value of and return on any securities based on or linked to a “benchmark,” such as the Series B Preferred Shares.

当B系列优先股成为可赎回的时候,我们不需要赎回,我们只希望这样做是为了我们的最大利益,因为 是由公司自行决定的。

B系列优先股是一种永久的股权担保。这意味着 没有到期日或强制赎回日期,投资者不能选择赎回。2028年月30或以后,B系列优先股可由我方全部或部分赎回。此外,在 2028年月日之前,在发生税收赎回事件后,我们可以(但不需要)全部赎回B系列优先股,但不能部分赎回。我们在任何时候可能作出的赎回B系列优先股的任何决定都将由公司自行决定,除其他外,取决于对我们的资本状况、股东权益的组成、我们尚未偿还的高级债务以及当时的一般市场状况的评估。

一旦发生根本性变化,我们可能无法回购B系列优先股,如果我们不能回购,我们可能无法支付每年增加的 分配率。

一旦发生根本性变化,我们不能向 回购或赎回所有已发行的B系列优先股,在这种情况下,唯一的补救办法将是每年增加的分配率。In such case, we may not have sufficient financial resources available to pay the increased distribution rate per annum described under “Description of the Series B Preferred Shares—Repurchase at the Option of Holders upon a Fundamental Change.” In addition, we are limited by the credit agreement governing our credit facilities, and may be limited by future financing agreements, from purchasing the Series B Preferred Shares or paying distributions on the Series B Preferred Shares under certain circumstances.在这种情况下,我们需要偿还或获得受影响贷款人的必要同意,才能允许回购此类B系列优先股。即使我们能够支付每年增加的分配率,提高每年分配率5.00%也不足以补偿持有者对B系列优先股市场价格的根本变化的影响。

我们发行的债务证券或股票证券与B系列优先股一样,没有任何限制,在某些情况下,我们可以发行高于B系列优先股的股票证券。

除了在LLC协议规定的范围内高于B系列优先股的分配权益和我们与B系列优先股同等的A系列优先股之外,我们目前没有任何与B系列优先股同等级别或高于B系列优先股的未发行权益证券。We may issue additional equity securities that rank equally with the Series B Preferred Shares without limitation and, with the approval of the holders of the Series B Preferred Shares and all other series of voting preferred shares (defined below), acting as a single class, as described under “Description of the Series B Preferred Shares—Voting Rights”, any beneficial interests in the trust senior to the Series B

S-27

优先股分配给分配权益和发行与B系列优先股同等或高于B类优先股的证券的权利,除其他外,可减少可供分配的 数额和B系列优先股持有人在我们清算、解散或其他情况下可收回的数额。结束-结束。此外,我们和我们的子公司 可能招致债务,这将排名高于B系列优先股。

如果B系列优先股的分配额在任何一年都大于我们的总收入(不包括资本收益),而清算时没有足够的毛额收入(来自任何来源)来弥补差额,则B系列优先股持有人在 清算时将收到的数额可能低于优先股清算价值。

一般来说,我们将特别分配给B系列优先股,我们的总收入项目(不包括资本收益),数额相当于应纳税年度B系列优先股的分配额。分配总收入将增加B系列优先股持有者的资本账户余额。发行将相应减少B系列优先股持有者的资本账户余额。只要我们的普通收入(不包括资本收益)等于或 超过支付给B系列优先股持有人的分配额,B系列优先股持有者的资本账户余额将等于每个应税年度结束时优先股清算价值。If the distributions paid in respect of the Series B Preferred Shares in a taxable year exceed our gross income allocated in respect of the Series B Preferred Shares for such year, however, the capital account balance of the holders of the Series B Preferred Shares with respect to the Series B Preferred Shares will be reduced below the Preferred Share Liquidation Value by the amount of such excess.此外,将对清算的毛额(从任何来源)进行特别分配,以将资本帐户余额增加到优先股清算价值。如果没有足够的毛额收入(每年和清算时),B系列优先股的持有者在我们清算时, 解散或结束时有权获得低于优先股清算价值的权利。

国税局时间表K-1我们将提供B系列优先股的持有者将比公司向其股东提供的IRS表格1099更加复杂,而B系列优先股的持有者可能需要请求延长提交其 税申报表的时间。

B系列优先股的持有人必须考虑到他们在我们应纳税年度的普通总收入项目中所占的应分配份额,这些项目将在其应税年度内或以其应税年度结束。我们已同意在每个日历年结束后,在合理可行的范围内尽快向B系列优先股持有人提供税务信息 (包括国税局的时间表)。K-1),它描述了他们在我们上一个应税年度的普通总收入中所占的可分配份额。然而,在我们历年结束后的90天内, 可能需要更长的时间才能获得必要的信息,从而使国税局的时间表。K-1可能是我们准备的。因此,B系列优先股的持有者如果是美国纳税人,就必须每年向 IRS(和某些州)提出延期申请,请求延长到4月15日以后,或应纳税年度所得税申报表的其他适用到期日。此外,B系列优先股的每一位持有者都必须按照我们所提供的应纳税年度的资料,就所有税务 的目的作出报告。由于股东将被要求报告他们在普通总收入中所占的可分配份额,我们B系列优先股持有者的纳税申报将比普通公司的股东更加复杂。

持有B系列优先股存在一定的税收风险。

对B系列优先股等合伙企业的利益的处理以及就此类权益收到的付款是不确定的。国税局可能认为,B系列优先股的付款是担保付款,一般将其视为普通收入,但持有人收到时可能不具有与我们赚取的 总收入相同的性质。如果B系列优先股的分配被视为额外的担保付款,则无论我们的 总收入多少,持有人总是被视为收到相当于分配数额的收入。在这种情况下,付款

S-28

现金担保支付的 将作为扣减向共同利益持有人报告,并可能由于对信托的投资而对其总体税收状况产生不利影响。

国税局还可以声称,根据B系列优先股的某些特点,B系列优先股被更恰当地作为债务工具对待,而不是作为信托中的股权 对待。如果国税局取得成功,对B系列优先股持有人和信托中共同利益持有人的税收待遇将类似于上述关于担保付款的 待遇。

S-29

收益的使用

We estimate that our net proceeds from the sale of 4,000,000 Series B Preferred Shares in this offering will be approximately $96.5 million (or approximately $111.0 million if the underwriters’ over-allotment option is exercised in full) after deducting underwriting discounts and commissions of approximately $3.2 million (or approximately $3.6 million if the underwriters’ over-allotment option is exercised in full) and estimated public offering costs of approximately $350,000.

我们打算用我们从这一提议中收到的净收益来偿还我们于2014年6月6日与一批贷款人达成的循环信贷贷款中未清余额的一部分,并用于一般的公司用途。作为2018年2月28日的 ,在我们收购泡沫法布里克公司和进口公司之后,在我们的循环信贷机制下,我们有大约492.5百万美元未偿还。我们的循环信贷贷款将于2019年月6日到期。在贷款期限内,我们可以在循环信贷安排下不时借入、预付和再借入本金。循环信贷机制下的垫款可以是伦敦银行间同业拆借利率,或libor,利率贷款或 基准利率贷款。Libor利率循环贷款按相当于libor利率的年利率加上根据合并杠杆比率计算的2.00%至2.75%的保证金,即合并净负债与调整后的 合并收益(利息支出、税收支出和折旧及摊销费用)的比率。基准利率循环贷款每年以浮动利率支付利息,最高利率为(I)最优惠利率 (Ii)联邦基金利率加0.5%或(Iii)libor利率加1.00,加上根据合并杠杆比率从1.00%至1.75%之间的保证金。截至2月28日,我们循环信贷安排下的未偿还款项 2018包括大约750万美元的基准利率贷款,利率为6.25%,以及利率为4.28%的约485.0百万美元的libor利率贷款。

某些承销商和/或其附属公司是我们循环信贷机制下的放款人,将从这一发行中获得一部分净收益。有关更多信息,请参见“间接承保”中的“利益冲突”。

收益与固定费用和优先股分配的比率

下表列出了我们在所述期间 的收益与合并固定费用的比率和优先股分配情况:

| 截至12月31日的年度, | ||||||||||||||||||||

| 2017 | 2016 | 2015 | 2014 | 2013 | ||||||||||||||||

| 收益与固定费用和优先股分配的比率 |

2.2 | 3.2 | 1.3 | 11.0 | 4.7 | |||||||||||||||

收益与组合固定费用和优先股分配的比率是通过除以按固定费用和优先股分配调整的 收益来计算的(如适用)。为此目的,收入包括持续经营的净收入和固定费用。固定费用包括利息费用。

S-30

资本化

The following table sets forth our unaudited capitalization as of December 31, 2017 on an actual and as adjusted basis, assuming no exercise of the underwriters’ over-allotment option and the application of the estimated net proceeds to us of such sale (after deducting underwriting discounts and commissions and our estimated offering costs). “As Adjusted” reflects the incurrence of $392.5 million of additional debt after December 31, 2017 in connection with the acquisitions 泡沫纤维公司和RImports公司的应用和我们的净收入的这次发行。本表应与收益的合理使用一并阅读,并与我们的年度报告中所载的经审计的合并财务报表一并阅读。10-K截至12月31日,2017年度。

| 截至12月31日, 2017 |

||||||||

| (单位:千) | 实际 |

如调整 |

||||||

| 现金及现金等价物(1) |

$ | 39,885 | $ | 39,885 | ||||

|

|

|

|

|

|||||

| 当前的长期债务到期期限 |

$ | 5,685 | $ | 5,685 | ||||

| 长期债务,不包括当前期限(1) |

584,347 | 880,347 | ||||||

|

|

|

|

|

|||||

| 债务总额 |

590,032 | 886,032 | ||||||

| 股东权益 |

||||||||

| 优先股,无票面价值;50,000,000股授权;4,000,000股实际发行并已发行,8,000,000股已发行和发行,并根据发行情况进行调整(2) |

96,417 | 192,917 | ||||||

| 普通股,无票面价值;500,000,000股授权;59,900,000股实际发行和发行,59,900,000股 |

924,680 | 924,680 | ||||||

|

|

|

|

|

|||||

| 股东总数 |

925,999 | 1,118,916 | ||||||

|

|

|

|

|

|||||

| 总资本化 |

$ | 1,516,031 | $ | 2,004,948 | ||||

|

|

|

|

|

|||||

| (1) | 在2017年月31之后,在我们的循环信贷机制下,我们又承担了392.5百万美元的债务,用于收购泡沫纤维公司和RImports公司。作为 调整后的“双管齐下”一栏反映了这种额外债务的产生,以及预计出售B系列优先股所产生的估计净收入约为9 650万美元。 |

| (2) | 信托的每一优先股代表信托财产中的一项不可分割的受益权益,并对应于公司的一项基本信托优先权益。 |

| (3) | 信托的每一普通股代表信托财产中的一项不可分割的受益权益,并对应于公司的一项基本信托共同利益。 |

S-31

B系列优先股的说明

以下对B系列优先股的特定条款的描述补充了所附招股说明书中对信托优先股的一般条款和 规定的说明。下面的描述是一个摘要,它没有描述B系列优先股的所有方面。信托协议和有限责任公司协议(每项协议均以 作为本招股章程补充书的一部分)作为登记声明的证物,并以参考方式纳入本招股章程补编,其中载有本节所述事项的全部法律文本。此 摘要由信托协议限定,包括指定B系列优先股条款的股份指定,以及LLC协议,包括指定B系列优先权益条款的信托权益指定。因此,您应该仔细阅读信托协议和LLC协议的详细规定。如本节所用,信托意味着Compass多元化控股公司,一个特拉华州的法定信托,它的 继承人,但不是它的任何子公司,该公司指的是Compass集团多元化控股有限责任公司及其继任者,但不是它的任何子公司。

一般

The Series B Preferred Shares are a single series of authorized preferred shares of the trust consisting of 4,000,000 shares (or 4,600,000 shares if the underwriters of this offering exercise their over-allotment option in full), all of which are being initially offered hereby. The trust agreement permits the board of directors of the company to authorize the issuance of up to 50,000,000 preferred shares of the trust, in one or more classes 或不经已发行普通股或信托的优先股持有人采取行动的系列。董事会先前批准了4,600,000股7.250%A级优先股的股份,没有票面价值,清算优先权为每股25.00美元(A系列优先股),其中4,000,000股已发行,截至本招股说明书补编之日仍未发行。其余45,400,000股优先股仍未发行空白支票优先股。

公司董事会可在未获任何已发行普通股或信托公司优先股持有人同意或批准的情况下,不时安排该信托发行与B系列优先股同等或低于B类优先股的权益证券。除适用的股份指定另有规定外,公司董事会亦可不时在未获信托任何普通股或优先股持有人同意或批准的情况下,安排信托发行额外的B类优先股。额外的B系列优先股将与B系列优先股形成一个单一系列。

分布

B系列优先股的分配将在公司董事会依法宣布动用资金 时支付,最初年利率等于每股25.00美元清算优先权的7.875%。The liquidation preference per share for purposes of calculating distributions will not be adjusted for any changes to the capital account balance per share as described below under “ —Amount Payable in Liquidation.” A distribution period is the period commencing on and including a distribution payment date to, but excluding, the next distribution payment date, except that (i) the initial distribution period will commence on and include the original issue date of B系列优先股和(Ii)从4月30,2028开始的分配期将于4月30,2028 开始,无论该日是否为营业日。

Holders of Series B Preferred Shares will be entitled to receive, when, as and if declared by the board of directors of the company, cumulative cash distributions on the liquidation preference of the Series B Preferred Shares at a rate equal to (1) 7.875% per annum of the liquidation preference per share for each quarterly distribution period from the original issue date of the Series B Preferred Shares to, but excluding, April 30,2028,我们称之为固定利率期,(2)当时适用的三个月libor加上一个利差 。

S-32

自2028年4月30日至B系列优先股赎回日期(如有的话)的每季度发行期间每股清算优惠的4.985%(如有的话), 我们称之为浮动汇率期。如果我们在原发行日期之后发行额外的B系列优先股,这些额外股份的分配将从该额外股份的原始发行日开始计算。B系列优先股上的 分配将每天累积,并从原始发行日期开始累积,并包括原始发行日期。在任何分发付款日应支付的分发应包括累积到但不包括该分发付款日期的分配。

固定费率周期

在固定利率期内,B系列优先股的发行将于每年1月30日、4月30日、7月30日和10月30日按季度支付,我们称之为分配付款日,从2018年月30开始。

B系列优先股在固定利率期内的任何分配期内的分配 将根据360天十二年三十天几个月。计算所得的美元数额将四舍五入至最接近的百分比。一分半分四舍五入。During the Fixed Rate Period, if any date on which distributions would otherwise be payable is not a business day, then the distribution will be paid on the next business day as if it were paid on the scheduled distribution payment date, and no interest or other amount will accrue on the distribution so payable for the period from and after that distribution payment date to the date the distribution is paid.

浮动利率周期

在浮动利率期间,B系列优先股的发行将于每年的1月30日、4月30日、7月30日和10月30日按季度支付,我们称之为分配付款日,从2028年月30开始。

B系列优先股在浮动汇率期间的应付分配将根据 分配期内的实际天数和a360天一年。计算所得的美元数额将四舍五入至最接近的百分比。一分半cent being rounded upward. During the Floating Rate Period, if any date on which distributions would otherwise be payable is not a business day, then payment of any distribution payable on such date will be made on the next succeeding business day unless that day falls in the next calendar month, in which case the distribution payment date will be the immediately preceding business day, and, in either case, distributions will accrue 支付分配的实际日期,但不包括在内。

浮动利率期间的分发率将按季度重置(每个发行期间的第一天将是 分发重置日期)。浮动利率期内每个分配期的分配率将由计算代理人使用三个月的libor来确定,该计算程序在 分发期开始之前的第二个伦敦银行日生效,该日是分配期的分配确定日期。然后,计算代理将根据分配确定日期和适用的价差添加三个月的libor。 如果没有明显错误,计算代理对B系列优先股的分配期的分配率的确定将对您、转让代理和我们具有约束力和结论性。伦敦银行日是指在伦敦银行间市场进行美元存款交易的任何一天。

S-33

浮动利率期间的发行利率将以伦敦银行同业拆借利率 为基础,我们称之为三个月期libor,其确定如下:

| (i) | 三个月期libor将相当于伦敦银行间同业拆借利率(lbr}libor),该利率相当于3个月期指数到期的伦敦银行间同业拆借利率(Libor),金额至少为100万美元,因为这一利率出现在路透社(Reuters Page)网页 libor 01上,时间大约是上午11点。伦敦时间对有关的配送确定日期。 |

| (2) | 如果在路透社页面LIBOR 01中没有这样的利率,或者如果路透社页面LIBOR 01没有这样的利率,则在上午11点左右无法使用。London time on the relevant distribution determination date, then the calculation agent will request the principal London offices of each of four major reference banks in the London interbank market, as selected by the calculation agent after consultation with us, to provide the calculation agent with its offered quotation for deposits in U.S. dollars for a period of three months, commencing on the related distribution reset date, to prime banks in the London interbank market, at approximately 11:00 a.m.伦敦时间,在该分配确定日期 ,它代表了当时市场上美元交易金额至少为100万美元的单一交易。如果提供了至少两个报价,三个月的libor将是算术平均数(必要时向上四舍五入,到最接近1%的0.00001的 )。如果提供的报价少于两次,三个月的libor将是算术平均数(必要时向上四舍五入,至1%中最接近的0.00001),大约在上午11点左右。New York City time on that distribution determination date by three major banks in New York, New York, as selected by the calculation agent after consultation with us, for loans in U.S. dollars to leading European banks, for a period of three months commencing on the related distribution reset date that is representative of a single transaction in U.S. dollars in amounts of at least $1,000,000 in that market at that time.If no quotation is provided as described above, then if a calculation agent has not been appointed at such time, we will appoint a calculation agent who shall, after consulting such sources as it deems comparable to any of the foregoing quotations or display page, or any such source as it deems reasonable from which to estimate LIBOR or any of the foregoing lending rates, shall determine LIBOR for the second London 在紧接该分销期首日之前的银行日,由其全权决定。If the calculation agent is unable or unwilling to determine LIBOR as provided in the immediately preceding sentence, then LIBOR will be equal to Three-Month LIBOR for the then current distribution period, or, in the case of the first distribution period in the Floating Rate Period, the most recent distribution rate that would have been determined based on the last available Reuters Page LIBOR01 has the Floating Rate Period been applicable prior 到浮动汇率期间的第一个分配期。 |

尽管如此,如果我们在有关的分配决定日期确定libor基准利率已经停止, ,那么我们将指定一个计算代理,计算代理将与一家具有国家地位的投资银行协商,以确定是否有一个行业接受的替代利率或三个月libor的后续基准利率。如果经过这种 协商后,计算代理人确定存在一个行业接受的替代或后续基准汇率,则计算代理人应使用该替代或后续基准汇率。In such case, the calculation agent in its sole discretion may (without implying a corresponding obligation to do so) also implement changes to the business day convention, the definition of business day, the distribution determination date and any method for obtaining the substitute or successor base rate if such rate is unavailable on the relevant business day, in a manner that is consistent with industry accepted practices for such substitute or successor base rate.除非计算代理人确定存在上述规定的行业接受 替代或继承基准利率,否则计算代理人将与我们协商,遵循前段第(Ii)项中规定的步骤,以便确定适用的 分配期的三个月libor。

S-34

计算代理系指具有提供此类服务经验的具有国家地位的第三方独立金融机构,该机构将于2028年月30日前由我方任命。

已申报的分配额 将在有关分发付款日期支付给记录持有人,如他们在纽约市时间营业结束时,即1月15日、4月15日、7月15日和10月15日(视属何情况而定)出现在我们的股票登记册上, 应在有关分发付款日期之前(每个记录日期)出现在我们的股票登记册上。These record dates will apply regardless of whether a particular record date is a business day, provided that if the record date is not a business day, the declared distributions will be payable on the relevant distribution payment date to holders of record as they appear on the trust’s share register at the close of business, New York City time, on the business day immediately preceding such record date.During the Fixed Rate Period, a “business day” means any day other than a Saturday, a Sunday or a day on which banks in The City of New York are required, permitted or authorized, by applicable law or executive order, to be closed for regular banking business, and during the Floating Rate Period, a “business day” means any day that would be considered a business day during the Fixed Rate Period that is also a London banking day.

No distributions on Series B Preferred Shares may be authorized by the board of directors of the company or paid or set apart for payment by us at any time when the terms and provisions of any agreement of ours, including any agreement relating to our indebtedness, prohibit the authorization, payment or setting apart for payment thereof or provide that the authorization, payment or setting apart for payment thereof would constitute a 违反协议或协议规定的违约行为,或法律限制或禁止授权、付款或为付款而分开的情况。您应该检查上面出现在与B系列优先股相关的风险因素风险下的信息 我们可能无法支付B系列优先股的分配,以获得更多关于其他情况的信息 ,在其他情况下,我们可能无法支付B系列优先股的分配。

Notwithstanding the foregoing, distributions on the Series B Preferred Shares will accumulate whether or not (i) the terms and provisions of any laws or agreements referred to in the preceding paragraph at any time prohibit the current payment of distributions, (ii) we have earnings, (iii) there are funds legally available for the payment of those distributions and (iv) those distributions are declared.对于可能拖欠的 B系列优先股的任何分配付款或付款,将不支付利息或代替利息的款项,B系列优先股的持有者无权获得超过上述全部累积分配额的任何分配。对B系列优先股 股份所作的任何分发付款,将首先记入对这些股份应支付的最早累积但未付的分配款。

在分配支付方面,B系列优先股的级别将低于LLC协议规定的分配权益,高于普通股,以信托协议的规定为准。Unless full cumulative distributions on the Series B Preferred Shares have been or contemporaneously are declared and paid or declared and set apart for payment on the Series B Preferred Shares for all past distribution periods, no distribution may be declared or paid or set apart for payment on the common shares (or on any other shares that the trust may issue in the future ranking, as to the payment of distributions, 次级到B系列优先股(连同普通股、初级股份),但以次级股份或期权、认股权证或认购或购买初级股份的权利支付的分配除外,我们和我们的子公司不得直接或间接地回购、赎回或以其他方式收购或购买普通股(或任何初级股份)。这些限制不适用于初始发行期,即从发行日期到2018年月30,但不包括在内的期间。

公司董事局或其妥为授权的委员会,可酌情决定安排信托支付B系列优先股的 分布,而无须支付任何较低息股份的分配。任何B系列优先股,如同时存在任何欠款,或在发行任何未发行的系列高级股份(以下定义)时存在 违约,则不得宣布、支付或分开支付任何B系列优先股。

S-35

When distributions are not paid in full (or a sum sufficient for such full payment is not so set apart) upon the Series B Preferred Shares and our parity shares, all distributions declared upon the Series B Preferred Shares and such parity shares must be declared pro rata so that the amount of distributions declared per Series B Preferred Share and such parity shares will in all cases bear to each other B系列优先股的累积每股分配率与这种平价股票(如果这些其他平价股票没有累积分配,则不包括对 以前分配期未支付的任何应计分配额)的比率是相互关联的。对于可能拖欠的发行款项或B系列优先股的付款,将不支付利息或代替利息的款项。

排名

B系列优先股在信托清算、解散或清盘时,在分配和分配 信托资产方面将高于初级股份。

The Series B Preferred Shares will rank equally with any equity securities, including our Series A Preferred Shares and other preferred shares, that the trust may issue in the future, the terms of which provide that such securities will rank equally with the Series B Preferred Shares with respect to payment of distributions and distribution of the trust’s assets upon its liquidation, dissolution or winding up (“parity shares”).

The Series B Preferred Shares will rank junior to (i) all of the trust’s existing and future indebtedness, and (ii) any of the trust’s equity securities, including preferred shares, that the trust or the company may issue in the future, the terms of which provide that such securities will rank senior to the Series B Preferred Shares with respect to payment of distributions and distribution of the trust’s assets upon its liquidation, 解散或清盘(此类股权证券、高级股份)。The Series B Preferred Shares will rank junior to the company’s allocation interests with respect to the payment of distributions prior to dissolution of the company, and equally with the company’s allocation interests upon liquidation, dissolution or winding up of the company or the trust; provided however that the rights allocated to the allocation interest may reduce the amount distributable to the Series B Preferred Shares upon the liquidation, dissolution or winding up of the trust.除了公司的分配利益外,公司中没有任何高级股份或 利益未清偿。任何B系列优先股未获批准,信托不得授权或设立任何类别或系列的高级股份。三分之二有权由已发行的B系列优先股和所有其他系列有表决权优先股(下文定义)的持有人投的 票,作为一个单一类别。如果信托寻求创建任何类别或系列的高级股份,请参见下面的“重新投票权利”一节,以讨论适用的表决 权利。

成熟期

B系列优先股没有到期日,信托不需要赎回或回购B系列优先股。 因此,B系列优先股将无限期发行,除非公司董事会决定使信托赎回或回购。

可选赎回

The trust may not redeem the Series B Preferred Shares prior to April 30, 2028, except as provided below under “—Tax Redemption.” At any time or from time to time on or after April 30, 2028, the board of directors of the company may cause the trust, at its option, out of funds legally available to redeem the Series B Preferred Shares, in whole or in part, upon not less than 30 不超过60天的通知,价格为每B系列优先股25.00美元,加上任何累计和未支付的 分配(不论是否授权或宣布),但不包括赎回日期。如果赎回的B系列优先股少于所有股份,则B系列优先股将由抽签{Br}或按比例确定。一旦发出了适当的通知,只要法律上有足够的资金支付所有被要求赎回的B系列优先股的赎回价格,就可以从 开始支付。

S-36

赎回日,要求赎回的B系列优先股的发行将停止累积,被要求赎回的B系列优先股将不再被视为未清偿的股份,其持有人的所有权利将停止,但不享有收取赎回价格的权利,不得收取利息。如任何赎回日期并非营业日,则赎回价格及在赎回时须予支付的累积及未付分发(如 any),可在下一个营业日支付,而在该赎回日期及之后至下一个营业日期间内所须支付的款额,则不会累积利息、额外分发或其他款项。

Immediately prior to any redemption of Series B Preferred Shares, we will pay, in cash, any accumulated and unpaid distributions to, but excluding, the redemption date, unless a redemption date falls after a distribution record date and prior to the corresponding distribution payment date, in which case each holder of Series B Preferred Shares at the close of business on such distribution record date will be entitled to the distribution payable on 即使该等股份在该分发付款日期前已赎回,该等股份仍须在相应的分配付款日期赎回。除上述规定外,我们将不支付或备抵未付的分发款项,不论是否拖欠,以支付待赎回的B系列优先股。

Unless full cumulative distributions on all Series B Preferred Shares have been or contemporaneously are declared and paid or declared and a sum sufficient for the payment thereof has been or contemporaneously is set apart for payment for all past distribution periods, no Series B Preferred Shares may be redeemed unless all outstanding Series B Preferred Shares are simultaneously redeemed, and we may not purchase or otherwise acquire directly or indirectly any B系列优先股(除转换或交换我们的普通股或其他股份或其他 初级股份的选择权、认股权证或购买或认购权外,我们可按相同条款向所有B系列优先股和所有平价股票的持有人发出或按照相同条件进行购买或交换要约)。

B系列优先股持有人无权要求赎回B系列优先股。

税收赎回

If a Tax Redemption Event (as defined below) occurs prior to April 30, 2028, the board of directors of the company may cause the trust, at its option, out of funds received by the trust on the Series B Trust Preferred Interests and legally available, to redeem the Series B Preferred Shares, in whole but not in part, upon at least 30 days’ notice, within 60 days of the occurrence of such 税收赎回事件,价格为每B系列优先股25.25美元,加上任何累计和未支付的分配 (不论是否授权或宣布)到赎回日期,但不包括在内。

“Tax Redemption Event” means, after the date the Series B Preferred Shares are first issued, due to (a) an amendment to, or a change in official interpretation of, the U.S. Internal Revenue Code of 1986, as amended (the “Code”), Treasury Regulations promulgated thereunder, or administrative guidance or (b) an administrative or judicial determination, (i) we are advised by nationally recognized counsel or a nationally recognized accounting firm that the trust or the company will be treated as an association taxable as a corporation for U.S. federal income tax purposes or otherwise subject to U.S. federal income tax (other than any tax imposed pursuant to Section 6225 of the Code, as amended by the Bipartisan Budget Act of 2015), or (ii) the company files an IRS Form 8832 (or successor form) electing that the trust or the company be treated as an association taxable as 用于美国联邦所得税的公司。

在发生根本性变化时,由持有人选择回购

如果发生根本性变化(如下所述),除非在公司董事会 被要求使信托作出基本变更要约之前或同时发生(如下文所述),否则公司董事会已使公司先前或同时进行。

S-37

mail or transmit electronically a redemption notice with respect to all of the outstanding Series B Preferred Shares, the board of directors of the company will cause the trust to make an offer to purchase all of the Series B Preferred Shares pursuant to the offer described below (the “Fundamental Change Offer”), out of funds received by the trust on the Series B Trust Preferred Interests and legally available, at a 现金价格 (基本变更支付额)为每股B系列优先股25.25美元,加上对基本变更付款日期的累计和未付分配(不论是否授权或申报),但不包括在内。在任何根本性变动后的30天内,公司董事会将使信托公司按照存托信托公司的 程序,通过头等邮件向B系列优先股的每一位持有人发送关于这一基本变更的通知,并提供下列信息:

(1)现正根据指定B系列优先股的股份指定作出基本更改要约,而所有根据该项基本变更要约而妥为投标的B系列优先股,均会接受信托基金支付;

(二)自通知寄出之日起不早于三十日或者六十天的进货价格和购货日期 (基本变更付款日);

(3)任何B系列优先股如未适当投标,则仍未发行 ,并将继续在这些股份上累积分配;

(4)除非信托在支付基础 变更付款方面违约,否则根据基本变更提议接受支付的所有B系列优先股将被取消,并在基本变更付款日停止未清偿;

(5)公司根据本契约所决定的指示,即B系列优先股的持有人必须遵照该等指示,才可购买其B系列优先股;及

(6)如果通知是在发生根本变化之前寄出的,则该通知是以发生该根本性变化为条件的。

The company will not be required to cause the trust to make a Fundamental Change Offer upon a Fundamental Change if a third party makes the Fundamental Change Offer in the manner, at the times and otherwise in compliance with the requirements set forth in the share designation designating the Series B Preferred Shares applicable to a Fundamental Change Offer made by the trust and purchases all Series B Preferred Shares validly 在这种基本的变更提议下投标,而不是撤回。

公司和信托公司将在适用范围内,遵守“交易法”第14(E)条和任何其他与根据本公约回购B系列优先股有关的证券法律或条例的要求。凡任何证券法律或法规的规定与指定 系列B系列优先股的股份指定条款相抵触,公司和信托将遵守适用的证券法律和条例,并将不被视为违反了该指定中所述的义务。

在基本变更付款日,公司董事会应在法律允许的范围内,并在B系列信托优先权益信托收到的资金的 范围内,安排信托:

(1)接受按照基本变更报价适当投标的所有B系列优先股;

(二)向支付代理人交存相当于全部B系列优先股基本变更支付总额的金额;

(3)取消接受的B系列优先股。

S-38

If (i) a Fundamental Change occurs and (ii) (x) we do not give notice prior to the 31st day following the Fundamental Change of either (1) a Fundamental Change Offer or (2) the intention to redeem all the outstanding Series B Preferred Shares or (y) we default upon our obligation to repurchase or redeem the Series B Preferred Shares on the Fundamental Change Payment Date or redemption date, the distribution rate per B系列优先股的年率将增加5.00%,从这一根本性变化后的第31天开始。尽管有任何 要求我们提出回购或赎回所有已发行的B系列优先股,但前一句所述每年增加分配率是前一句所述事件发生时对B系列优先股持有人的唯一补救办法。在每年的分配率增加之后,我们将不再有义务购买或赎回任何B系列优先股。

基本变化是指发生以下情况:

| • | the Series B Preferred Shares (or preferred shares into which the Series B Preferred Shares have been converted or for which the Series B Preferred Shares have been exchanged in accordance with the provisions described below under “—Voting Rights”) cease to be listed or quoted on any of the New York Stock Exchange, the Nasdaq Global Select Market or the Nasdaq Global Market (or any of their successors) or another U.S. 国家证券交易所 连续20个交易日;或 |