Document

美国

证券交易委员会

华盛顿特区20549

_____________________________________________________________________________

表格10-K

_____________________________________________________________________________

(第一标记)

|

| |

x | 依据1934年度证券交易所第13或15(D)条提交的年报 |

截至财政年度2017年月31

或

|

| |

o | 依据1934年度证券交易所条例第13或15(D)条提交的过渡报告 |

的过渡时期

委员会档案编号:001-36542

______________________________________________________________

TerraForm Power公司

(注册人的确切姓名如其章程所指明)

_____________________________________________________________________________

|

| | |

特拉华州 | | 46-4780940 |

(州或其他司法管辖区或组织) | | (I.R.S.雇主识别号) |

马里兰州贝塞斯达威斯康星大道7550号9楼 | | 20814 |

(主要行政办公室地址) | | (邮政编码) |

240-762-7700

(登记人的电话号码,包括区号)

根据该法第12(B)条登记的证券:

|

| | |

每班职称 | | 注册交易所名称 |

普通股,A类,票面价值0.01美元 | | 纳斯达克全球精选市场 |

根据该法第12(G)条登记的证券:无

___________________________________________________________

如“证券法”第405条所界定,以勾选标记标明注册人是否是一位知名的经验丰富的发行人。是的。o否x

如果登记人不需要根据该法第13条或第15(D)条提交报告,请用复选标记表示。o否x

Indicate by check mark whether the registrant: (1) has filed all reports required to be filed by Section 13 or 15(d) of the Securities Exchange Act of 1934 during the preceding 12 months (or for such shorter period that the registrant was required to file such reports), and (2) has been subject to such filing requirements for the past 90 days. Yes x否o

检查注册人是否已以电子方式提交并张贴在其公司网站(如果有的话),说明在过去12个月内,根据条例S-T(本章第232.405节)规则第四零五条的规定,每个交互数据文件都必须提交和张贴(或在较短的时间内,登记人必须提交和张贴此类文件)。x否o

请用支票标记说明是否未按照条例S-K(本章第229.405节)第四零五项披露逾期提交人,且据登记人所知,在本表格第三部分以参考方式纳入的明确委托书或资料陈述或对本表格10-K的任何修订,均不包括在内。o

通过检查标记表明注册人是大型加速备案者、加速备案者、非加速备案者、较小的报告公司还是新兴的增长公司。参见“外汇法案”第12b-2条规则中“大型加速备案者”、“加速申报人”、“较小报告公司”和“新兴增长公司”的定义。

|

| | | | | | |

大型加速箱 | | x | | 加速过滤器 | | o |

非加速过滤 | | o(不要检查是否有一家较小的报告公司) | | 小型报告公司 | | o |

新兴成长型公司 | | o | | | | |

如果是新兴成长型公司,请用支票标记表明注册人是否选择不使用延长的过渡期来遵守“外汇法”第13(A)条规定的任何新的或经修订的财务会计准则。o

通过检查标记表明注册人是否为空壳公司(如“交易法”第12b-2条所定义)。o否x

截至2017,06月30日,注册人的最后一个营业日。'最近完成的第二个财政季度,登记人的非附属公司持有的有表决权和无表决权普通股的总市场价值(根据登记人在纳斯达克全球选择市场的A类普通股的收盘价计算)。11亿美元.

截至2018年月28,148,086,027A类普通股已发行股份。

以参考方式合并的文件

注册人关于其2018年度股东会议的最后委托书(“2018委托书”)的部分内容以参考方式纳入本表格第三部分(如注明的话)。2018委托书将在本报告所涉财政年度结束后120天内提交美国证券交易委员会。

TerraForm Power公司及其子公司

目录

表格10-K

|

| | |

| | |

| | |

第一部分.一般资料 | |

| | |

项目1. | 商业 | 6 |

项目1A。 | 危险因素 | 19 |

项目1B。 | 未解决的工作人员意见 | 43 |

项目2. | 属性 | 43 |

项目3. | 法律程序 | 44 |

项目4. | 矿山安全披露 | 44 |

| | |

第二部分.财务资料 | |

| | |

项目5. | 注册人普通股市场、股东相关事项及证券发行人购买 | 45 |

项目6. | 选定财务数据 | 47 |

项目7. | 管理层对财务状况及经营成果的探讨与分析 | 48 |

项目7A. | 市场风险的定量和定性披露 | 71 |

项目8. | 财务报表和补充数据 | 72 |

项目9. | 会计与财务披露的变化与分歧 | 72 |

项目9A. | 管制和程序 | 72 |

项目9B. | 其他资料 | 75 |

| | |

第三部分.行政信息 | |

| | |

项目10. | 董事、执行干事和公司治理 | 76 |

项目11. | 行政薪酬 | 76 |

项目12. | 某些受益所有人的担保所有权和管理及相关股东事项 | 76 |

项目13. | 某些关系和相关交易,以及董事独立性 | 76 |

项目14. | 主要会计费用及服务 | 76 |

| | |

第四部分.展品 | |

项目15. | 证物、财务报表附表 | 77 |

关于前瞻性声明的警告性声明

这份函件包含1933“证券法”第27A条和1934“证券交易法”第21E节所指的前瞻性陈述。前瞻性陈述可以通过与历史或当前事实不严格相关的事实来确定。这些陈述涉及估计、期望、预测、目标、假设、已知和未知的风险和不确定性,通常包括“预期”、“预期”、“相信”、“意愿”、“计划”、“寻求”、“估计”、“预测”、“项目”、“目标”、“指导”、“展望”等词的词语或变体。“目标”、“预测”、“目标”、“潜力”、“继续”、“将”、“将”、“应”、“可能”、“可能”或“可能”或其他类似的术语和短语。所有涉及公司预期或预期的运营绩效、事件或发展的陈述都是前瞻性陈述。它们可包括可用于分配的预期现金估计数、收益、收入、资本支出、流动性、资本结构、未来增长、融资安排和其他财务执行项目(包括未来每股股息)、管理层对未来业务、产品或服务的计划或目标的说明,或上述任何一项假设的说明。前瞻性陈述提供了公司目前对未来情况、事件或结果的预期或预测,并且只在作出预测的日期发表。虽然该公司认为其预期和假设是合理的,但它不能保证这些预期和假设将证明是正确的,实际结果可能会有重大差异。

可能导致实际结果与我们的预期大不相同的重要因素,或警告声明,在下面列出,并在标题为项目1A。危险因素:

| |

• | 与向Brookfield资产管理公司赞助有关的风险,包括我们实现赞助预期收益的能力; |

| |

• | 与风电资产的风况或太阳能资产的天气状况有关的风险; |

| |

• | 我们能够签订合同,以可接受的价格和条件出售电力,包括当我们的收购协议到期时; |

| |

• | 政府条例,包括遵守规章和许可证要求以及修改税法、市场规则、税率、关税、环境法和影响可再生能源的政策; |

| |

• | 债务和股本资本市场的条件和我们借入更多资金和进入资本市场的能力,以及我们的大量负债和今后可能引起额外负债的可能性; |

| |

• | 对我们和我们的子公司实施的与债务协议有关的经营和财务限制; |

| |

• | 与预期完成Saeta收益率股份的投标报价的时间和可能性有关的风险,包括任何政府批准的时间或收到的时间; |

| |

• | 与我们为Saeta收益率,S.A.股份的投标报价融资有关的风险,包括我们根据对股东有利的条件发行股票的能力,以及我们执行我们的长期融资计划的能力; |

| |

• | 我们有能力整合我们从第三方获得的项目,包括SAETA产量,S.A.,或者其他,并从这些收购中实现预期的收益。 |

除法律规定外,本公司不承担任何公开更新或修改任何前瞻性陈述的义务,以反映基本假设、因素或预期、新信息、数据或方法、未来事件或其他变化的变化。上述可能导致结果与前瞻性报表中设想的结果大相径庭的因素清单,应结合关于风险和不确定因素的信息加以考虑,这些信息载于本年度10-K表报告,以及我们可能不时在提交给证券交易委员会的其他文件中描述的其他因素。我们在一个竞争激烈、变化迅速的环境中运作。新的风险和不确定性不时出现,你应该明白,不可能预测或确定所有这些因素,因此,你不应认为任何这样的清单是一套完整的所有潜在风险或不确定因素。

术语汇编

当本报告案文中出现下列术语和缩写时,它们的含义如下:

|

| | |

调整后的EBITDA | | 调整后的EBITDA定义为净收入(损失)加上折旧、吸积和摊销、非现金一般和行政费用、利息费用、所得税(福利)费用、购置相关费用,以及某些其他非现金费用、不正常或非经常性项目以及我们认为不代表我们核心业务或未来经营业绩的其他项目。 |

可供分配的现金 | | Cash available for distribution is defined as adjusted EBITDA (i) minus cash distributions paid to non-controlling interests in our renewable energy facilities, if any, (ii) minus annualized scheduled interest and project-level amortization payments in accordance with the related borrowing arrangements, (iii) minus average annual sustaining capital expenditures (based on the long-sustaining capital expenditure plans) which are recurring in nature and used to maintain the reliability and efficiency of our power 在我们的长期投资范围内产生资产,(Iv)按需要增加或减去营运项目,以显示我们认为代表我们核心业务运作的现金流。对于按年率计算的项目,我们使用实际现金支付作为2018年月日之前年率的代理。 |

GWh | | 千兆瓦时 |

国贸中心 | | 投资税收抵免 |

兆瓦 | | 兆瓦 |

MWh | | 兆瓦小时 |

铭牌容量 | | 太阳能发电设施的铭牌容量是指设施标准测试条件下的最大发电能力(直流)乘以我们对该设施的所有权百分比(不考虑任何非控股成员或出租人在任何出售-租赁融资下持有的任何权益或合伙企业中的任何非控制权权益)。Nameplate capacity for wind power plants represents the manufacturer’s maximum nameplate generating capacity of each turbine (in alternating current, “AC”) multiplied by the number of turbines at a facility multiplied by our percentage ownership of that facility (disregarding any equity interests held by any tax equity investor or lessor under any sale-leaseback financing or any non-controlling interests in a partnership). |

ppa | | 适用时,签订电力购买协议、能源套期保值合同和/或REC或SREC合同 |

PTC | | 生产税抵免 |

雷克 | | 可再生能源证书或SREC |

可再生能源设施 | | 太阳能发电设施和风力发电厂 |

SREC | | 太阳能可再生能源证书 |

第一部分

项目1.做生意。

概述

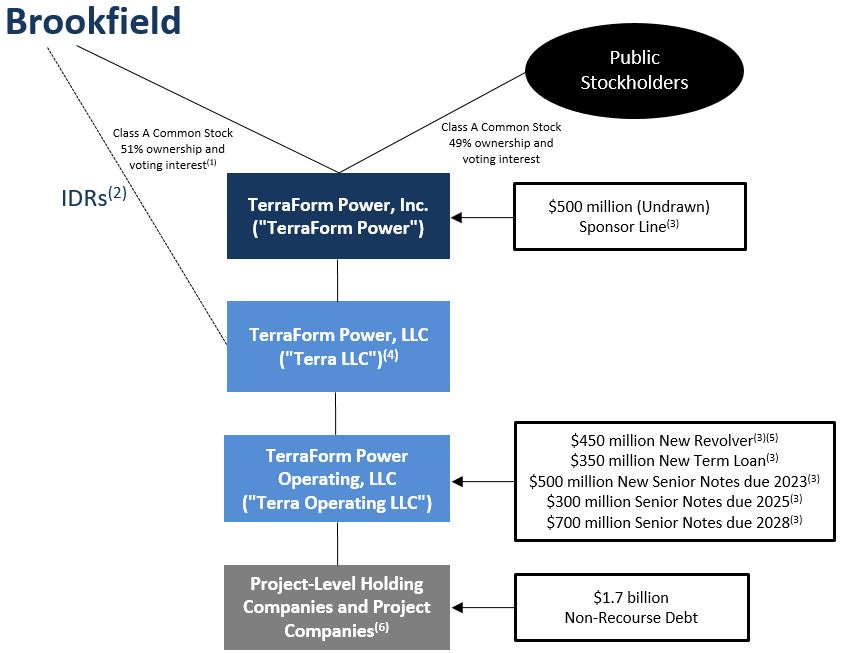

TerraForm Power公司“TerraForm Power”(TerraForm Power)拥有并运营着一批高质量、多样化的太阳能和风能资产组合,这些资产主要位于美国,并以长期合同为基础,总装机容量超过2600兆瓦。TerraForm Power的目标是收购北美和西欧的太阳能和风能运营资产,由Brookfield资产管理公司赞助。(“Brookfield”),一家全球领先的另类资产管理公司,管理着超过2650亿美元的资产。

TerraFormPower的目标是向股东提供有吸引力的风险调整后回报。我们预期总回报会有定期股息,而我们打算每年以5%至8%的速度增长,并以稳定的现金流量作为后盾。

TerraForm Power是一家控股公司,其唯一的物质资产是TerraForm Power,LLC或“Terra LLC”的股权。TerraForm Power是Terra有限责任公司的管理成员,负责经营、控制和整合Terra LLC的业务。除非上下文另有说明或另有要求,对“我们”、“我们”、“我们”或“公司”的提法指TerraForm Power及其合并子公司。

我们的主要行政办公室位于马里兰州贝塞斯达20814号威斯康星大道7550号9楼,电话号码是(240)762-#number2#。我们的网址是www.terraformpower.com。我们网站所载的资料并不以参考方式纳入本年报的表格10-K,亦不构成本年报的10-K表的一部分。

下图是截至2017年月31香港的组织及资本结构摘要:

—————

| |

(1) | 截至2017年月31日,TerraFormPower共有148,086,027股A股未发行,其中Orion US Holdings 1 L.P。(“猎户座控股”)拥有51%的股份。猎户座控股公司则由布鲁克菲尔德管理和控制。 |

| |

(2) | 奖励分配权(“IDRs”)代表Terra有限责任公司在分配中的可变利益,因此不能表示为Terra有限责任公司的固定百分比所有权权益。BRE特拉华公司(“Brookfield IDR Holder”)持有Terra有限责任公司的所有IDR。Brookfield IDR Holder是Brookfield的一家间接全资子公司。 |

| |

(3) | 见流动性与资本资源内项目7.管理层对财务状况及经营成果的探讨与分析讨论这些融资安排。 |

| |

(4) | Terra有限责任公司是Terra公司负债的担保人。 |

| |

(5) | 表示截至2017年度12月31日的总借款能力。截至2017年月31,有6 000万美元的循环贷款和102.6百万美元的信用证在“新版本”项下未付,截至该日可用金额为287.4百万美元。 |

| |

(6) | 某些项目级控股公司是Terra运营有限责任公司负债的担保人。这些具体的项目级控股公司没有任何负债。 |

我们的经营策略

我们的主要经营策略是在北美和西欧收购、拥有和经营太阳能和风能资产。我们拥有和经营一个2600兆瓦的高质量太阳能和风能资产的多元化投资组合,主要位于美国,并以长期合同为基础。技术和地点之间的显著差异,再加上一大群信誉良好的对手方之间的合同,大大减少了资源多变性对可供分配的现金的影响,并限制了我们对任何单个对手方的风险敞口。

On April 21, 2016, SunEdison, Inc. (together with its consolidated subsidiaries excluding the Company and TerraForm Global, Inc. and its subsidiaries, “SunEdison”), our previous sponsor, and certain of its domestic and international subsidiaries (the “SunEdison Debtors”) voluntarily filed for protection under Chapter 11 of the U.S. Bankruptcy Code (the “SunEdison Bankruptcy”).为了应对阳光爱迪生的财务和运营困难,我们启动了一个探索和评估公司潜在战略选择的进程。这一过程导致我们于2017年3月6日与猎户座控股公司和BRE TERP控股公司签订了最终的合并和赞助交易协议(“合并协议”)。(“合并子”),猎户座控股公司的全资子公司,它们都是布鲁克菲尔德的附属公司。同时,我们还与桑爱迪生签订了一项和解协议(“和解协议”)和一项表决和支持协议(“投票和支持协定”),以便除其他外,便利公司和桑爱迪生之间完成合并交易和解决索赔要求。

On October 16, 2017, Merger Sub merged with and into TerraForm Power (the “Merger”), with TerraForm Power continuing as the surviving corporation in the Merger, and the Company entered into a suite of support and sponsorship arrangements (the “Sponsorship Transaction”) with Brookfield and certain of its affiliates, as described in greater detail below.在表格10-K的年度报告中,我们通常将这些集体交易以及与此相关的任何其他协议或安排称为“合并和赞助交易”。

In connection with the successful completion of the Merger and Sponsorship Transaction, Brookfield replaced SunEdison as our sponsor and all outstanding claims between us and SunEdison that may have existed prior to the closing of the Merger and Sponsorship Transaction were finally settled, and all agreements between the Company and the SunEdison Debtors were deemed rejected, subject to certain limited exceptions, without further liability, claims or damages on the part of the Company.

我们的目标是向长期可持续发展的股东支付股息,同时在我们的业务中保留足够的流动性,以满足经常性增长、资本支出和一般目的。我们预期会有定期派息,以每年5%至8%的速度增长,并以可供分配的现金的80%至85%的目标派息比率,以及稳定的现金流量作为支持。我们期望通过以下举措实现这一增长并带来回报:

我们相信,通过合理安排员工人数和实施更有效的组织结构,可以通过提高生产率来提高我们的现金流。此外,我们还计划使许多目前劳动密集的过程自动化,并期望通过减少运营和维护(“O&M”)费用以及资产管理和某些后台职能的内部采购来实现成本节约。

我们计划开发一条强劲的有机增长管道,包括投资现有机队的机会,以及在我们的业务范围内进行附加收购的机会。我们已经发现了一些我们认为有可能有吸引力的投资于我们车队的机会,包括资产重组、场地扩建和潜在增加现有场地的能量储存。

我们预计将评估一些收购机会,重点是以比拍卖过程更有吸引力的估值来采购场外交易。我们最近宣布的对Saeta收益率,S.A.的已发行股票的投标报价(见下文)不可撤销的协议推出SAETA普通股的投标报价就是这些收购机会的一个例子。我们相信,多方面的交易,如私有化和资本重组,可以使我们以有吸引力的相对价值获得高质量的资产。

我们有权获得首次报价(“RoFo”)在北美和西欧的某些可再生能源资产,由布鲁克菲尔德及其附属公司拥有。RoFo组合目前为3500兆瓦。随着时间的推移,当Brookfield实体打算出售这些资产时,我们将有机会对这些资产进行报价,如果价格符合我们的投资目标,并且是对Brookfield最有利的,我们将有机会购买这些资产。0.5经营风力发电厂的GW(净),由太阳爱迪生拥有和安排的仓库车辆所有。孙爱迪生在2017将其在仓库车辆的股权出售给了一个没有关联的第三方。

我们相信,我们能够充分利用布鲁克菲尔德在拥有、运营和开发可再生资产方面的丰富运营专长,以及其重要的交易采购能力和获得资本的机会。布鲁克菲尔德是一家领先的全球另类资产管理公司,拥有和运营资产已有100多年的历史,重点是可再生能源、房地产、基础设施和私人股本。布鲁克菲尔德管理的可再生能源资产约为400亿美元,相当于14个国家约16 400兆瓦的发电能力。该公司还雇用了2 000多名具有广泛经营、开发和电力营销能力的人员,并已证明有能力按纪律部署资金,自2012以来开发或获得了12 000兆瓦的可再生发电能力。

赞助安排

2017年月16日,TerraForm Power公司就合并的完成作出了如下决定:

| |

• | Master Services Agreement (the “Brookfield MSA”), with Brookfield, BRP Energy Group L.P., Brookfield Asset Management Private Institutional Capital Adviser (Canada), L.P., Brookfield Global Renewable Energy Advisor Limited, Terra LLC and Terra Operating LLC, pursuant to which Brookfield and certain of its affiliates will provide certain management and administrative services, including the provision of strategic and investment management services, to TerraForm Power and its subsidiaries. |

| |

• | 与Brookfield、Terra LLC和Terra Operating LLC的关系协议(“关系协议”),该协议管理Brookfield与TerraForm Power及其子公司之间关系的某些方面。Pursuant to the Relationship Agreement, during the term of the agreement, TerraForm Power and its subsidiaries serve as the primary vehicle through which Brookfield and its affiliates will acquire operating solar and wind assets in certain countries in North America and Western Europe, and Brookfield grants TerraForm Power a right of first offer on any proposed transfer of certain existing projects and all future operating solar and wind projects located 在这些国家,由布鲁克菲尔德赞助或控制的人开发。 |

| |

• | 与Orion Holdings和Brookfield的任何受控附属公司(TerraForm Power及其受控子公司除外)的治理协议(“治理协议”)(与Brookfield,即“赞助集团”一起),根据治理协议的条款,该协议不时成为该协定的缔约方。“治理协定”规定了TerraForm Power的某些权利和义务,以及拥有TerraForm Power的投票证券的赞助集团成员的某些权利和义务,涉及TerraForm Power的治理,以及赞助集团和TerraForm Power的这些成员及其受控制的附属公司之间的关系。 |

我们还与Brookfield IDR Holder签订了一项修订和重声明的有限责任公司协议,并与Brookfield及其附属公司签订了500.0百万美元的担保信用额度。流动性与资本资源内项目7.管理层对财务状况及经营成果的探讨与分析.

最近公司治理和管理的变化

在合并和赞助交易完成后,实施了某些公司治理改革。作为合并和赞助交易的一部分,TerraForm Power的公司治理被简化,以更好地协调我们所有利益相关者的利益。我们现在有一种A股,每种只值一票,而不是以前的双重结构。在合并和赞助交易完成后,我们的董事会(“董事会”)的规模确定为7名成员,其中4名由Brookfield指定,3名是独立的,最初由我们的董事会在合并和赞助交易之前选定。2017年月16日,我们三位独立董事中的一位辞去董事一职,结果于2018年2月5日任命了一位新的独立董事加入我们的董事会。

此外,我们的执行干事和高级管理人员也经历了变化,包括我们的临时首席执行官、首席财务官和总法律顾问在合并和赞助交易结束后离职。公司与布鲁克菲尔德就

合并和赞助交易规定布鲁克菲尔德任命我们的首席执行官、首席财务官和总法律顾问。这三名执行干事不是该公司的雇员,他们的服务是根据Brookfield MSA提供的。

我们的董事会设立了一个审计委员会和一个冲突委员会,由我们的独立董事组成。除其他事项外,冲突委员会将审议本公司与布鲁克菲尔德之间存在利益冲突的事项。我们的董事会还设立了一个提名和治理委员会,由三名董事组成,其中一名是布鲁克菲尔德指定的董事,两名是独立董事。见项目10.董事、执行干事和公司治理以进一步讨论我们的执行官员,董事和公司治理。

我们投资组合中的变化

下表概述了我们的投资组合中的变化2016年月31透2017年月31:

|

| | | | | | | | |

| | | | 净铭牌容量(MW)¹ | | |

| | 设施类型 | | | 网站数量 |

描述 | | |

截至2016年度12月31日的投资组合总额 | | | | 2,983.1 |

| | 2,503 |

|

出售英国公用事业太阳能组合 | | 太阳 | | (208.4 | ) | | (14 | ) |

出售费尔温斯特和克朗代尔 | | 太阳 | | (55.9 | ) | | (2 | ) |

出售巨石阵Q1 | | 太阳 | | (41.2 | ) | | (3 | ) |

出售经营巨石阵 | | 太阳 | | (23.6 | ) | | (3 | ) |

出售赛义德法庭 | | 太阳 | | (19.8 | ) | | (1 | ) |

出售Crucis农场 | | 太阳 | | (16.1 | ) | | (1 | ) |

出售Resi 2015组合1 | | 太阳 | | (8.9 | ) | | (1,246 | ) |

出售Resi 2014组合1 | | 太阳 | | (2.8 | ) | | (700 | ) |

截至2017年度12月31日的投资组合总额 | | | | 2,606.4 |

| | 533 |

|

| |

(1) | 净铭牌容量是指在考虑到公司持有的任何可赎回的优先股和股东贷款后,设施在标准测试条件下的最大发电能力乘以公司对该设施的经济所有权百分比。某些设施的经济所有权比例在今后可能会发生变化。 |

我们的投资组合

我们目前的组合包括位于美国(包括波多黎各)、加拿大、智利和联合王国的可再生能源设施,其综合铭牌容量为2,606.42017年月31兆瓦。这些可再生能源设施通常都与信誉良好的对手方建立了长期的合作伙伴关系。截至#date0#12月31日,按加权平均数计算,我们的ppa的剩余寿命为14多年来,我们的PPA交易对手都有投资级信用评级。

下表列出截至2017年度12月31日我们的可再生能源设施:

|

| | | | | | | | | | | | | | |

设施类别/组合 | | 地点 | | 铭牌容量 | | 净铭牌容量(MW) | | 网站数量 | | PPA的加权平均剩余时间(年份)1 |

太阳能分布式发电: | | | | | | | |

CDDG组合 | | 美国2 | | 77.8 |

| | 77.8 |

| | 42 |

| | 15 |

|

DG 2015投资组合2 | | 美国2 | | 48.1 |

| | 48.1 |

| | 30 |

| | 18 |

|

美国项目2014 | | 美国2 | | 45.4 |

| | 45.4 |

| | 41 |

| | 17 |

|

DG 2014投资组合1 | | 美国2 | | 44.0 |

| | 44.0 |

| | 46 |

| | 17 |

|

泰格 | | 美国2 | | 33.8 |

| | 32.0 |

| | 56 |

| | 12 |

|

赫斯 | | 美国2 | | 25.2 |

| | 25.2 |

| | 67 |

| | 12 |

|

Ma太阳 | | 马萨诸塞州 | | 21.1 |

| | 21.1 |

| | 4 |

| | 24 |

|

峰会太阳能项目 | | 美国2 | | 19.6 |

| | 19.6 |

| | 50 |

| | 10 |

|

美国项目2009-2013 | | 美国2 | | 15.2 |

| | 15.2 |

| | 73 |

| | 12 |

|

Sune XVIII | | 美国2 | | 16.1 |

| | 16.1 |

| | 21 |

| | 19 |

|

加州公共机构 | | 加州 | | 13.5 |

| | 7.0 |

| | 5 |

| | 16 |

|

无限 | | 美国2 | | 13.2 |

| | 13.2 |

| | 15 |

| | 14 |

|

Ma操作 | | 马萨诸塞州 | | 12.2 |

| | 12.2 |

| | 4 |

| | 16 |

|

杜克操作 | | 北卡罗莱纳州 | | 10.0 |

| | 10.0 |

| | 3 |

| | 13 |

|

Sune太阳能基金X | | 美国2 | | 8.8 |

| | 8.8 |

| | 12 |

| | 13 |

|

峰会太阳能项目 | | 安大略 | | 3.8 |

| | 3.8 |

| | 7 |

| | 14 |

|

MPI | | 安大略 | | 4.7 |

| | 4.7 |

| | 13 |

| | 16 |

|

总太阳能分布式发电 | | 412.5 |

| | 404.2 |

| | 489 |

| | 16 |

|

| | | | | | | | | | |

太阳能: | | | | | | | | | | |

山信号 | | 加州 | | 265.8 |

| | 265.8 |

| | 1 |

| | 21 |

|

雷古斯太阳 | | 加州 | | 81.6 |

| | 81.6 |

| | 1 |

| | 17 |

|

黑鹰太阳能投资组合 | | 美国2 | | 72.8 |

| | 72.8 |

| | 10 |

| | 20 |

|

北卡罗来纳州投资组合 | | 北卡罗莱纳州 | | 26.4 |

| | 26.4 |

| | 4 |

| | 12 |

|

阿特维尔岛 | | 加州 | | 23.5 |

| | 23.5 |

| | 1 |

| | 20 |

|

尼利斯 | | 内华达州 | | 14.0 |

| | 14.0 |

| | 1 |

| | 10 |

|

阿拉莫萨 | | 科罗拉多 | | 8.2 |

| | 8.2 |

| | 1 |

| | 10 |

|

CalRENEW-1 | | 加州 | | 6.3 |

| | 6.3 |

| | 1 |

| | 12 |

|

北方灯光 | | 安大略 | | 25.4 |

| | 25.4 |

| | 2 |

| | 16 |

|

沼泽山 | | 安大略 | | 18.5 |

| | 18.5 |

| | 1 |

| | 17 |

|

苏恩永恒的林赛 | | 安大略 | | 15.5 |

| | 15.5 |

| | 1 |

| | 17 |

|

诺林顿 | | 英国 | | 11.1 |

| | 11.1 |

| | 1 |

| | 11 |

|

帽 | | 智利 | | 101.6 |

| | 101.6 |

| | 1 |

| | 16 |

|

总太阳能 | | | | 670.7 |

| | 670.7 |

| | 26 |

| | 18 |

|

| | | | | | | | | | |

|

| | | | | | | | | | | | | | |

设施类别/组合 | | 地点 | | 铭牌容量 | | 净铭牌容量(MW) | | 网站数量 | | PPA的加权平均剩余时间(年份)1 |

风效用: | | | | | | | | | | |

南平原I | | 得克萨斯州 | | 200.0 |

| | 200.0 |

| | 1 |

| | 10 |

|

加利福尼亚岭 | | 伊利诺伊州 | | 217.1 |

| | 195.6 |

| | 1 |

| | 15 |

|

毕晓普山 | | 伊利诺伊州 | | 211.4 |

| | 190.5 |

| | 1 |

| | 15 |

|

响尾蛇 | | 得克萨斯州 | | 207.2 |

| | 186.7 |

| | 1 |

| | 10 |

|

草原微风 | | 内布拉斯加 | | 200.6 |

| | 180.7 |

| | 1 |

| | 21 |

|

科霍顿 | | 纽约 | | 125.0 |

| | 125.0 |

| | 1 |

| | 2 |

|

Stetson I&II | | 缅因州 | | 82.5 |

| | 82.5 |

| | 2 |

| | 2 |

|

罗林斯 | | 缅因州 | | 60.0 |

| | 60.0 |

| | 1 |

| | 14 |

|

火星山 | | 缅因州 | | 42.0 |

| | 42.0 |

| | 1 |

| | 2 |

|

谢菲尔德 | | 佛蒙特州 | | 40.0 |

| | 40.0 |

| | 1 |

| | 10 |

|

公牛山 | | 缅因州 | | 34.5 |

| | 34.5 |

| | 1 |

| | 9 |

|

Kaheawa风力发电I | | 夏威夷 | | 30.0 |

| | 30.0 |

| | 1 |

| | 8 |

|

卡胡库 | | 夏威夷 | | 30.0 |

| | 30.0 |

| | 1 |

| | 13 |

|

Kaheawa风力发电II | | 夏威夷 | | 21.0 |

| | 21.0 |

| | 1 |

| | 15 |

|

钢风I&II | | 纽约 | | 35.0 |

| | 35.0 |

| | 2 |

| | 2 |

|

罗利 | | 安大略 | | 78.0 |

| | 78.0 |

| | 1 |

| | 13 |

|

总风力效用 | | | | 1,614.3 |

| | 1,531.5 |

| | 18 |

| | 11 |

|

| | | | | | | | | | |

可再生能源设施共计 | | 2,697.5 |

| | 2,606.4 |

| | 533 |

| | 14 |

|

———

| |

(2) | 这些组合包括位于美国境内多个地点的可再生能源设施,具体如下: |

| |

• | CD DG组合:加利福尼亚州、马萨诸塞州、新泽西州、纽约和宾夕法尼亚州 |

| |

• | DG 2015投资组合2:亚利桑那州、加利福尼亚州、康涅狄格州、马萨诸塞州、新泽西、犹他州和佛蒙特州 |

| |

• | 美国项目2014:亚利桑那、加利福尼亚、康涅狄格州、佐治亚州、马萨诸塞州、新泽西、纽约和波多黎各 |

| |

• | DG 2014投资组合1:亚利桑那、加利福尼亚、佐治亚、夏威夷、马萨诸塞、马里兰、新泽西、纽约、俄勒冈州、得克萨斯州、佛蒙特州和波多黎各 |

| |

• | 亚利桑那州、加利福尼亚、康涅狄格州、马萨诸塞州、新泽西州和宾夕法尼亚州 |

| |

• | 峰会太阳能项目(美国):加利福尼亚、康涅狄格州、佛罗里达、马里兰和新泽西 |

| |

• | 美国项目2009-2013:加利福尼亚,科罗拉多州,康涅狄格州,马萨诸塞州,新泽西,俄勒冈州和波多黎各 |

| |

• | 苏恩十八:亚利桑那,加利福尼亚,夏威夷,马萨诸塞州,马里兰,明尼苏达州,新罕布什尔州,纽约和得克萨斯州 |

| |

• | Enfinity:亚利桑那州、加利福尼亚州和俄亥俄州 |

| |

• | Sune太阳能基金X:加利福尼亚、马里兰和新墨西哥州 |

| |

• | 黑鹰太阳能投资组合:犹他州、佛罗里达州、内华达州和加利福尼亚州 |

季节性与资源可利用性

我们的太阳能发电设施产生的电量和收入部分取决于资产所在的阳光或辐射的数量。由于冬季日照时间较短,辐射较少,这些设施产生的电力将因季节而异。由于天气或其他气象模式的影响,辐照在特定地点也会因天气或其他气象模式而在不同时期发生变化,从而影响运行结果。由于我们的太阳能发电厂绝大多数位于北半球,我们太阳能发电组合的发电量将在每年第一季度和第四季度处于最低水平。因此,我们预计第一和第四季度太阳能发电收入将低于其他季度。

同样,本港风力发电厂所产生的电力及收入,亦严重依赖风向,而风向是变化无常,难以预测的。风力发电厂的运行结果因所涉期间的风力状况而有很大差异。由于我们的风力发电厂位于具有不同剖面的地理区域,每个风力发电厂的发电所涉及的季节变异性都有一定程度的平缓,我们预计,随着风力资源变异性的扩大,这种风力资源变异性的影响可能会受到有利影响,尽管我们不能保证我们将购买能够部分或根本实现这类结果的风力发电设施。从历史上看,我们在第一和第四季度的风能产量更大,这部分抵消了预计这些季度将产生的较低的太阳能收入。

我们不期望季节性会对我们支付定期股息的能力产生实质性影响。我们打算通过保留可供分配的部分现金,包括手头现金,包括手头现金,以减轻我们所经历的任何季节性的影响,以便除其他外,便利向我们的股东支付红利。

竞争

发电是一项资本密集型业务,有许多行业参与者.我们与保留可再生能源资产所有权的可再生能源开发商、独立的电力生产商、金融投资者和某些公用事业公司竞争收购新的可再生能源设施。我们与公用事业公司和其他分布式发电供应商竞争,向潜在客户提供能源。我们与其他可再生能源开发商、独立电力生产商和金融投资者竞争,其基础是我们的资本成本、发展专长、管道、全球足迹和品牌声誉。To the extent we re-contract renewable energy facilities upon termination of a PPA or sell electricity into the merchant power market, we compete with traditional utilities and other independent power producers primarily based on low cost of capital, generation located at customer sites, operations and management expertise, price (including predictability of price), green attributes (such as RECs and tax incentives) of renewable power and the ease by which customers can 改用我们的可再生能源设施所产生的电力。在我们的商业电力销售中,我们还与其他类型的发电资源竞争,包括天然气和燃煤发电厂。

环境事项

我们在拥有和经营可再生能源设施的司法管辖区内遵守环境法律和条例。这些法律和条例一般要求在建造和运营这些可再生能源设施之前和运行期间取得和维持政府许可证和批准。我们在正常的业务过程中,为了遵守这些法律、法规和许可证的要求而承担费用。我们预计,在未来几年内,我们的可再生能源设施的环境合规将不会出现物质资本支出。虽然我们预计合规成本一般不会对我们的业务、财务状况或经营结果产生重大影响,但随着我们投资组合规模的扩大,我们可能会受到新的或经过修改的监管制度的约束,这些制度可能会对我们的整个业务带来意想不到的要求,而这些要求在任何个别的可再生能源设施方面都是没有预料到的。环境法律和条例经常发生变化,而且往往变得更加严格,或受到更严格的解释或执行,因此,今后的变化可能要求我们承担实质上更高的成本,这可能对我们的财务业绩或业务结果产生重大的负面影响。

监管事项

我们在美国拥有的所有可再生能源设施都符合经修正的“公共事业管理政策法”(1978)或豁免批发发电机(“EWGs”)所界定的小电力生产设施(“QFs”)。因此,它们及其上游所有者不受经修正的“2005公用事业控股公司法”的账簿和记录查阅规定的限制,而且大多数不受国家对电力公司的组织和财务规定的管制。视有关可再生能源设施的发电能力而定,我们的质量保证基金及其直接项目公司所有者可享有各种费率豁免和经修正的“联邦电力法”(“平安险”)的某些其他监管规定。

我们在美国以外拥有的所有可再生能源设施公司都是外国公用事业公司,如PUHCA所定义的。它们不受国家对电力公司的组织和财政管制,也不受多国电力公司和平安险的大多数规定的约束。

我们在美国拥有许多可再生能源设施,这些设施受联邦能源管理委员会(“联邦能源管理委员会”)的管辖,并已获得“基于市场的费率授权”和相关的一揽子授权,并根据“联邦能源监管委员会”(FPA)获得联邦能源管理委员会(FERC)的全面授权和豁免,从而使其能够在以下地方销售电力、容量和辅助服务:

以批发或协商市场为基础的费率,而不是以服务成本为基础的费率,以及某些通常授予以市场为基础的费率销售者的某些FERC法规的豁免和全面授权。FERC要求以市场为基础的利率持有者在某些触发事件上提交额外的文件,以维护基于市场的利率权威。如果未能及时提交报告,可能会导致撤销或中止市场利率权威,退还以前收取的收入,并处以民事处罚。

根据“平安险”第203条(“平安险第203节”),任何直接或间接取得对“公用事业”或在某些情况下“电力公司”的控制权或合并或合并,都需要联邦电力管制委员会的事先授权,因为这些术语用于“电力公司”第203节的目的。我们所有在美国大陆(德克萨斯除外)和常绿发电有限公司(拥有电力传输设施)批发销售其产品的可再生能源设施都是公用事业公司(包括德克萨斯州的电力公司)。FERC通常假定,在一个实体中获得10%或10%以上的直接或间接投票权,将导致对该实体的控制权发生变化。与我们的发电设施有关的输电设施的转让或任何此类发电设施的全部转让,也可能导致需要事先获得联邦紧急救济委员会根据“平安险”第203条的批准。违反“平安险”第203条可能导致“平安险”规定的民事或刑事责任,包括民事处罚,以及联邦紧急救济委员会可能实施的其他制裁。视具体情况而定,违反平安险第203条的责任可附加于公用事业、公用事业或电力公司的母公司,或该控股公司或其公用事业或电力公司子公司的有表决权证券的收购人。

我们的某些可再生能源设施也必须符合北美电力可靠性公司(“NERC”)制定并经FERC批准的强制性可靠性标准。违反这类可靠性标准可能导致根据“平安险”对此类可再生能源设施的所有者和(或)经营者进行民事处罚。In the United Kingdom, Canada and Chile, the Company is also generally subject to the regulations of the relevant energy regulatory agencies applicable to all producers of electricity under the relevant feed-in tariff or other governmental incentive programs (collectively “FIT”) (including the FIT rates); however it is generally not subject to regulation as a traditional public utility, i.e., regulation of our financial organization and rates other than FIT rates.

随着我们的投资组合规模的扩大,它可能会受到新的或经过修改的监管制度的约束,这些制度可能会对其整个业务施加意想不到的要求,而这些要求在任何个别可再生能源设施方面都是没有预料到的。例如,FERC批准的NERC规则对发电设施的电子和物理接入实施了快速的网络安全要求,以保护系统的可靠性;这些要求在单一用户在一次连接中拥有1 500 MW以上的可靠性资产之后扩大了范围,并在业主在建的3 000 MW以上的情况下再次扩大。我们未来的监管状况或车队组成的这种变化,可能会导致成本大幅上升,从而对其财务业绩或运营结果产生重大不利影响。同样,虽然我们现时在提供可再生能源服务的外国市场,并没有受到电力公用事业的规管,但我们在这些市场的规管地位,将来可能会有所改变。任何地方、州、联邦或国际法规都可以通过禁止或以其他方式限制我们的电力销售来限制我们经营业务和执行业务计划的能力。如果我们被认为受到与传统公用事业公司相同的州、联邦或外国监管机构的监管,或者如果设立了新的监管机构来监督美国或外国市场的可再生能源工业,我们的运营成本可能会大幅增加,对我们的经营结果产生不利影响。

政府的激励措施和立法

我们经营的每个国家都建立了各种奖励措施和财政机制,以降低可再生能源的成本,并加快采用太阳能和风能。这些激励措施包括税收抵免、现金补助、优惠税收待遇和折旧、退税、区域经济共同体或绿色证书、能源净计量计划和其他奖励措施。这些奖励措施有助于促进私营部门对可再生能源和提高效率措施的投资。这些地区政府激励措施的改变,可能会对我们的财政表现产生重大影响。

美国

联邦政府对可再生能源的支持

2017年月22日,美国政府颁布了全面的税收立法,通常被称为减税和就业法案(“税法”)。The Tax Act makes broad and complex changes to the U.S. tax code, including, but not limited to, (i) reducing the U.S. federal corporate rate from 35% to 21%; (ii) requiring companies to pay a one-time transition tax on certain unrepatriated earnings (where applicable) of foreign subsidiaries; (iii) generally eliminating the U.S. federal income tax on dividends received from foreign subsidiaries; (iv) requiring current inclusion in the U.S. federal taxable income

of certain earnings of controlled foreign corporations; (v) eliminating the corporate alternative minimum tax (“AMT”) and changing how existing AMT credits may be realized; (vi) creating the base erosion anti-abuse tax (“BEAT”), a new minimum tax; (vii) creating a new limitation on the deductible interest expense; and (viii) changing rules related to uses and limitations of net operating loss carryforwards created in tax years beginning after December 31, 2017.预计税法将对我们目前的业务组合产生中立的影响。联邦企业税率的降低预计会对我们的业务产生有利的影响,但这种有利的影响预计会被利息费用扣除和亏损结转限制的负面影响抵消。税法的其他措施预计不会对我们目前的投资组合产生重大影响。

美国联邦政府提供无上限的投资税收抵免,即“联邦国际贸易中心”(FederalITC),允许纳税人申请住房或商业太阳能发电设施合格支出的30%的抵免。“税法”没有对有关可再生能源税收抵免的现行法律作出任何修改。联邦国际贸易中心目前计划将从2020或以后开始的太阳能发电设施建设减至26%,在2021年月1日或之后开始的太阳能发电设施建设将降至22%。从1月1日或之后开始的非住宅太阳能发电设施建设可获得10%的永久联邦ITC。

某些风能设施符合PTCs的条件,这是与应纳税年度生产和销售的可再生能源的数量有关的联邦所得税抵免,或替代PTCs的ITCS。这些信用只适用于于2019年月31或之前开始建设的风力发电厂,但随着时间的推移而减少。对于在12月31,2016开始施工的设施,风能PTC(和ITC代替PTC)为100%,对任何在2017开始建造的设施而言,为80%,对在2018开始建造的设施为60%,对于2019开始施工的设施,为40%。可再生能源设施的建设和运营所产生的ITCS、PTCs和加速税收折旧收益,可以通过与投资者签订税收权益融资协议来货币化,这些投资者可以利用税收优惠,这一直是可再生能源设施的关键融资工具。联邦政府还为符合条件的可再生能源设施提供加速折旧。根据我们的资产组合,我们将受益于联邦国际贸易中心、联邦PTC和加速的税收折旧计划,我们将依靠融资结构将这些好处中的很大一部分货币化,并以最低的资本成本为我们的可再生能源设施提供资金。

美国州政府对可再生能源的支持

许多州为可再生能源设施提供个人和/或企业投资或生产税抵免,这是对联邦国际贸易中心的补充。此外,半数以上的州和许多地方司法机构为可再生能源设施制定了物业税优惠措施,其中包括豁免、排除、削减和抵免。我们在美国的某些可再生能源设施是通过税收股权融资结构融资的,根据这种结构,税收股权投资者是直接或间接拥有太阳能发电设施或风力发电厂并享受各种税收抵免的有限责任公司的股东。

许多州政府、公用事业机构、市政公用事业公司和合作公用事业机构为安装和运营可再生能源设施以提高能效提供回扣或其他现金奖励。资本成本或“预先”回扣根据客户的可再生能源设施的成本、规模或预期产量向太阳能客户提供资金。基于绩效的激励机制根据可再生能源设施在预先确定的时期内产生的能量向系统所有者提供现金支付,并在此期间支付。一些州还建立了一种基于绩效的激励机制,即系统所有者-生产者在一段时间内为其系统产生的电力支付固定费率。

有40个州制定了一项名为净计量的监管政策。净计量通常允许我们的客户将他们的现场太阳能发电设施与公用电网连接起来,并通过以公用事业公司的零售费率获得账单信贷来抵消他们购买的公用事业电力,因为他们的太阳能发电设施所产生的能量超过了输出到电网的电力负荷。在结算期结束时,客户只需支付所使用的净能源,或者如果生产的能源多于消耗的能源,则按零售费率获得信贷。一些州要求公用事业公司向其客户提供净计量,直到净计量系统的总发电能力超过公用事业公司总客户峰值需求的一定百分比为止。

许多州还通过了可再生能源生产的采购要求。有29个州采用了可再生能源组合标准(“RPS”),要求受监管的公用事业公司在规定日期前从合格的可再生能源(如太阳能和风力发电设施)向该州的用户提供一定比例的电力。为了证明遵守这些任务,公用事业公司必须采购和退休区域经济共同体。系统所有者通常能够直接或在REC市场向公用事业公司出售REC。

RPS方案和目标一直是太阳能和风能扩展的关键驱动因素之一,预计将继续对美国许多地区的太阳能和风能设施作出贡献。除了29个有RPS计划的州外,其他8个州也有支持可再生能源的非约束性目标。

国际

我们经营或今后可能运作的国际市场通常也有促进可再生能源的制度。这些机制因国而异。我们的目标是通过增加我们在北美和西欧的投资组合来增加我们的股息,包括通过我们最近宣布的收购西班牙公司Saeta收益率的投标报价,该公司预计将于2018第二季度结束(如下文所述)不可撤销的协议推出SAETA普通股的投标报价那就是。在寻求实现这一增长时,我们可以依靠这些司法管辖区的政府激励。例如,我们现有投资组合中有意义的一部分位于加拿大安大略省。我们的省级市场安大略省的风力和太阳能装机容量约为4 800兆瓦和2 300兆瓦,在风力和太阳能装机容量方面领先加拿大。虽然安大略省当前的“长期能源计划”(于2017发布)不再明确规定可再生能源的目标,但该计划继续侧重于支持创新和电网现代化的措施,包括可再生分布式发电方面的措施。

关于分部的财务信息

我们有2可报告的部分:太阳能和风能。这些部门构成了我们的整个可再生能源资产组合,是根据管理方法确定的。这种方法指定管理层用于作出决定和评估业绩的内部报告是应报告部分的来源。我们的运营部门包括分布式发电、北美公用事业和国际公用事业,它们被合并为太阳能报告段和东北风、中央风和夏威夷风,它们被合并为风报告段,因为它们具有相似的经济特性,符合所有聚集标准。公司费用包括一般和行政费用、收购费用、公司一级债务的利息费用、基于股票的补偿、折旧、累加和摊销费用以及公司一级债务的清偿损失。的所有净营业收入终结年数 2017年月31, 2016和2015来自美国(包括波多黎各)、加拿大、英国和智利的外部客户。

客户集中度

为至2017年月31止,占营业总收入10%以上的重要客户是田纳西河谷管理局和圣地亚哥燃气电气公司,它们占了总营业收入的10%以上。13.1%和10.5%分别在我们的合并营业收入中,净收入。

雇员

在2017之前,公司没有任何自己的员工,因为管理我们业务的人员都是孙爱迪生的雇员,他们的服务是根据管理服务协议或项目级资产管理以及与桑爱迪生签订的O&M服务协议提供给公司的。在太阳爱迪生破产之后,作为我们创建一个独立的公司组织的一部分,我们为关键员工建立了一个留用计划。截至2017年月一日,提供我们大部分公司级服务的关键员工被公司直接雇佣,以确保公司业务的连续性。在整个2017年头半年度,我们从太阳爱迪生公司雇佣了更多的员工,他们为我们提供服务,其中大部分集中在项目层面的业务上。然而,我们仍然依赖大量的外部承包商。截至2017年月31,我们有119个员工,其中大部分在美国。

关于我们总部迁往纽约的预期,我们预计会有相当多的雇员离开。截至12月31日,公司共有66名员工,其中66人是根据短期过渡协议聘用的,这些协议在2017年月16合并结束后的三个月至九个月内提供服务。此外,我们的执行干事和高级管理人员也经历了变化,包括我们的临时首席执行官、首席财务官和总法律顾问在担保交易结束后离职。公司与Brookfield就合并和赞助交易达成的治理协议规定,Brookfield将任命我们的首席执行官、首席财务官和总法律顾问。这三名执行干事不是该公司的雇员,他们的服务是根据Brookfield MSA提供的。

地理信息

下表为终结年数 2017年月31, 2016和2015按地理位置分列: |

| | | | | | | | | | | | |

| | 截至12月31日的年度, |

(单位:千) | | 2017 | | 2016 | | 2015 |

美国(包括波多黎各) | | $ | 519,551 |

| | $ | 528,513 |

| | $ | 368,117 |

|

智利 | | 31,282 |

| | 28,065 |

| | 27,148 |

|

联合王国 | | 15,002 |

| | 51,600 |

| | 55,542 |

|

加拿大 | | 44,636 |

| | 46,378 |

| | 18,699 |

|

营业收入共计,净额 | | $ | 610,471 |

| | $ | 654,556 |

| | $ | 469,506 |

|

截至12月31日、2017和2016年间,可再生能源设施和无形资产构成了长寿资产.下表是按地理区域分列的长寿资产的汇总:

|

| | | | | | | | |

| | 截至12月31日, |

(单位:千) | | 2017 | | 2016 |

美国(包括波多黎各) | | $ | 5,270,988 |

| | $ | 5,524,136 |

|

智利 | | 168,440 |

| | 175,204 |

|

联合王国 | | 17,284 |

| | 16,045 |

|

加拿大 | | 422,999 |

| | 419,978 |

|

总长期资产,净额 | | 5,879,711 |

| | 6,135,363 |

|

流动资产 | | 341,536 |

| | 893,016 |

|

其他非流动资产1 | | 165,774 |

| | 677,486 |

|

总资产 | | $ | 6,387,021 |

| | $ | 7,705,865 |

|

———

| |

(1) | 截至2016年月31,包括532.7百万美元和1 950万美元分别位于英国和美国的非流动资产。截至#date0#12月31日,这些可再生能源设施的销售已于2017上半年结束。 |

不可撤销的协议推出SAETA普通股的投标报价

在2018年月7日,我们宣布我们打算发起一次自愿投标(“投标报价”),以获得Saeta收益率S.A的100%的流通股。一家西班牙公司,一家在欧洲上市的风电和太阳能资产的所有者和经营者,主要位于西班牙。投标报价为每股12.20欧元的Saeta收益率。投标报价预计将在2018第二季度完成,但须符合某些收盘价条件。

关于这次投标报价,2018,02月6日,TERP西班牙HoldCo,S.L.。(“TERP Spanish HoldCo”), a subsidiary of the Company, entered into an irrevocable undertaking agreement for the launch and acceptance of the takeover bid for the shares of Saeta Yield with Cobra Concesiones, S.L., a company incorporated under the laws of Spain (“Cobra”), and GIP II Helios, S.à r.l., a société à responsabilité limitée organized under the laws of the Grand Duchy of Luxembourg (“GIP”), as well as two separate irrevocable undertaking agreements with Mutuactivos, S.A.U., S.G.I.I.C., a company incorporated under the laws of Spain (“Mutuactivos”), and with Sinergia Advisors 2006, A.V., S.A., a company incorporated under the laws of Spain (“Sinergia” and, together with Cobra, GIP and Mutuactivos, the “Selling Stockholders”).根据这些不可撤销的承诺协议的条款,出售股票的股东已不可撤销和无条件地同意在投标报价中提供他们对Saeta收益率的合计50.338%的权益。

我们接受在投标报价中投标的赛塔收益股份,条件是我们必须获得欧盟委员会和眼镜蛇和印度国际投资公司的强制授权,不可撤销地接受他们关于赛塔收益率的股份的投标报价,即不低于赛塔收益率的48.222%的表决权股本。

出售股票的股东持有的Saeta收益率股份的总价值约为6亿美元。如果我们成功地收购了投标报价中剩余的Saeta收益股票,总收购价格(包括出售股票的价值)将约为12亿美元。假设有12亿美元的收购价格,我们

打算以4亿美元发行我们的A类普通股(“股票发行”)来资助收购,其余8亿美元将由可用流动资金提供资金,我们预计这些资金将包括根据“保荐人线协议”和“新发行者”借入的资金(如上文所界定和讨论的那样)流动性与资本资源内项目7.管理层对财务状况及经营成果的探讨与分析那就是。我们期望用多种来源偿还这些借款,包括对我们目前未支配的风能和太阳能资产进行新的无追索权融资,以及从Saeta收益率的资产中释放出的某些现金。

在发起投标报价时,我们必须向西班牙国家证券市场委员会(全国证券市场委员会)(“CNMV”)提供银行担保(“银行担保”),最高金额约为12亿美元。2018年月6日,TERP西班牙HoldCo公司签订了两个信用证设施(“LC协议”),根据该协议,两家银行向CNMV提供了对投标报价中应支付的最高金额的银行担保。2018年月6日,TerraFormPower与这些银行签订了两份信函协议(“信函协议”和信用证协议,即“信用证便利”)。“信用证协议”规定了TERP西班牙HoldCo公司在银行担保下提取的任何款项后偿还这些银行的义务。这些信函协议规定,TerraForm Power有义务利用其“新版本和赞助线路协议”上的图纸,或从其A类普通股的股权发行中获得收益,向TERP西班牙HoldCo公司捐款,使TERP西班牙HoldCo公司能够履行LC协议规定的偿还义务。信用证设施还包括惯例费用、陈述和担保、契约和违约事件。根据信用证安排的条款,我们必须根据保荐人线协议保持最低流动资金要求500.0百万美元,在新修订协议下保持400.0百万美元的最低流动资金要求。此外,如果有任何金额是在银行担保下提取的,或者在信用证设施下发生违约事件,我们可能需要将尚未提取的全部银行担保进行现金担保。

Saeta收益率的投资组合包括100%拥有的资产,最近建造的资产主要位于西班牙,在葡萄牙和乌拉圭有更多的资产,包括778兆瓦的陆上风和250兆瓦的浓缩太阳能,平均年龄为6年,截至我们的投标公告之日,剩余的使用寿命超过25年。Saeta收益的100%是在与投资级别对手的稳定框架下产生的。Saeta收益的80%以上是在资源和市场价格风险有限的西班牙可再生能源制度下管理的,其余20%的收入是根据长期电力购买或特许权协议管理的。Saeta的收益平均剩余的监管/合同期限为15年。

与布鲁克菲尔德的后盾协议

2018年月6日,我们与布鲁克菲尔德达成了一项支持协议。Pursuant to this agreement, Brookfield agreed that, if requested by us, Brookfield would provide a back-stop to us for up to 100% of the Equity Offering (such agreement, the “Back-Stop”) if the offering price per Class A share of our common stock in the Equity Offering equals the five-day volume weighted average price of the Class A shares ending the trading day prior to our announcement of 投标报价为每股10.66美元。布鲁克菲尔德在提供支持协议下的后站方面的义务取决于投标报价的成功启动和登记声明(如果需要的话)的先前效力,如果需要的话,我们将提交与股权发行相关的文件,这种义务不适用于在2018或9月30,2018之后开始的任何股票发行。

可得信息

We make available free of charge through our website (www.terraformpower.com) the reports we file with the SEC, including our annual reports on Form 10-K, quarterly reports on Form 10-Q, current reports on Form 8-K and amendments to those reports filed or furnished pursuant to Section 13(a) or 15(d) of the Securities Exchange Act of 1934, as soon as reasonably practicable after we electronically file such material with, or furnish it to, the SEC.证交会维持一个互联网网站,其中包含这些报告、代理和信息声明,网址是http://www.sec.gov。我们存档的任何材料都可以在该网站或美国证交会位于华盛顿特区东北街100F街的公共资料室在线阅读和复制,办公时间为上午10:00和下午3:00。有关公共资料室运作的信息,可致电证交会1-800-SEC-0330查询。

以下公司管治文件张贴于本署网站www.terraformpower.com:

•TerraForm Power公司审计委员会章程;

•TerraForm Power公司商业行为和道德守则;

•TerraForm Power公司冲突委员会宪章;

•TerraForm Power公司反贿赂与腐败政策;

•TerraForm Power公司提名及公司管治委员会章程;及

•TerraForm Power公司董事会章程。

如果您想要这些公司治理文件的印刷副本,请将您的请求发送到威斯康星大道7550号,马里兰州贝塞斯达9楼20814。

我们网站上的资料并没有以参考的方式纳入本年报的表格10-K,亦不构成本年报的10-K表格的一部分。

项目1A。危险因素

下面几页讨论我们面临的主要风险。任何这些风险因素都可能对我们的业务、经营结果、财务状况或流动性产生重大或重大的不利影响。它们也可能导致我们的证券交易价格的大幅波动和波动。读者不应认为对这些因素的任何描述都是所有可能影响我们的潜在风险和不确定因素的一套完整的集合。这些因素应与本年度10-K表格报告所载的其他信息以及我们向SEC提交的其他报告和材料一起仔细考虑。此外,其中许多风险是相互关联的,其中某些风险的发生可能反过来导致其他风险的出现或加剧其他风险的影响。这样的组合可能会大大增加这些风险对我们业务、经营结果、财务状况和流动性的影响的严重性。

与我们业务有关的风险

我们可能无法实现合并和赞助交易的预期效益。

在合并和赞助交易结束后,公司可能不会像我们预期的那样或市场预期的那样运作,这可能会对我们A类普通股的价格产生不利影响。Concurrently with the closing of the Merger and Sponsorship Transaction, Brookfield and the Company entered into the new sponsorship agreements, which include, among other things, for Brookfield to provide strategic and investment management services to the Company, for Brookfield, subject to certain terms and conditions, to provide the Company with a right of first offer on certain operating wind and solar assets that are located in North America and Western 欧洲,由Brookfield赞助或控制的人开发,布鲁克菲尔德向TerraForm Power提供5亿美元有担保的循环信贷,以资助某些收购或增长资本支出。

公司可能无法实现布鲁克菲尔德的管理服务和赞助安排的其他方面的预期利益。例如,该公司可能无法实现预期的运营或保证金改进、协同增效或其他成本节约或削减,也可能无法通过有机增长或第三方收购实现投资组合的预期增长,也可能无法从布鲁克菲尔德获得资产。该公司也可能无法有效地利用布鲁克菲尔德提供的5亿美元循环信贷贷款进行增值收购或根本不使用。我们未能意识到赞助交易的这些方面,可能会对我们A级普通股的价格以及我们的业务、增长和业务结果产生不利影响。

合并和赞助交易以及相关的不确定性可能对我们的业务造成干扰,这可能对我们的业务和财务业绩以及我们A类普通股的价格产生不利影响。

我们在各级业务中都有重要的对手方,包括ppa下的收购者、公司和项目级别的贷款人以及税务股本投资者、供应商和服务提供商。与布鲁克菲尔德的赞助效应的不确定性可能会对我们与对手方的关系产生负面影响,因为我们担心布鲁克菲尔德的赞助及其对我们业务的影响。如果对手方在数量或期限上具有灵活性,或以其他方式寻求改变与我们做生意的条件,这些关切可能会使对手方更有可能减少对我们服务(或供应或服务的提供)的利用。这些担忧也可能导致我们现有或潜在的新对手方不太可能签订新协议,或要求更昂贵或更繁重的条件、信贷支持、安全或其他条件。对我们现有或潜在的交易对手关系的损害可能会对我们的业务、财务状况和经营结果,包括我们的增长战略和我们A类普通股的价格产生重大和不利的影响。

风能的产生在很大程度上取决于适当的风力条件,而太阳能的产生取决于辐照度,即在特定地点接收的太阳能量。如果风力或太阳能条件不利或低于我们的预期,我们的电力产量,因此我们的收入,可能大大低于我们的预期。

风力发电厂产生的电力和收入在很大程度上取决于风力条件。

变量很难预测。风力发电厂的运行结果因所涉期间的风力状况而有很大差异。太阳能发电厂产生的电力和收入在很大程度上取决于日照,即在一个地点接收的太阳能量。虽然比风力条件更可预测,但太阳能发电厂的运行结果也会因所涉期间的太阳能状况而有所不同。我们的决定部分是根据在建议地区进行的长期风、辐照度和其他气象数据的调查结果,以及在适用情况下测量风速和盛行方向、预计一个地点的太阳辐照度和季节变化的结果来决定应开发哪些地点。然而,这些场址的实际情况可能与这些研究中的测量数据不符,可能受到天气模式变化的影响,包括气候变化的任何潜在影响。因此,我们的发电厂所产生的电力可能达不到我们预期的生产水平或那里的涡轮机或太阳能电池板的额定容量,这可能对我们的业务、财务状况和运营结果产生不利影响。在某些地区,我们运营的风力发电厂的风能资源,虽然在我们长期估计的范围内,却与我们预期的平均值有所不同。如果某一设施的风能或太阳能资源低于我们预期的平均水平,我们对该设施的回报率将低于我们的预期,我们将受到不利影响。风力资源的预测也依赖于关于涡轮位置、涡轮之间的干扰以及植被、土地利用和地形的影响的假设,这些都涉及不确定性,需要我们进行相当大的判断。太阳资源的预测取决于关于天气模式(包括雪)、阴影和其他涉及不确定性的假设,这些假设也需要我们进行相当大的判断。我们或顾问在进行这些风、辐照度及其他气象研究时,可能会犯错误。这些因素中的任何一个都可能导致我们的网站的风能或太阳能潜力低于我们的预期,并可能导致我们为风能和太阳能发电厂支付更多的收购费用,如果没有这样的错误,我们就会付出更多的代价,这可能会导致我们在这些风力和太阳能发电厂的投资回报低于预期。

如果我们的风能和太阳能评估结果是错误的,我们的业务可能会遭受一些实质性的不利后果,包括:

| |

• | 我们可能无法生产足够的能源来履行出售电力或区域经济共同体的承诺,因此,我们可能不得不在公开市场上购买电力或区域经济共同体,以支付我们的债务或赔偿;以及 |

| |

• | 我们的风电和太阳能发电厂可能无法产生足够的现金流量来支付本金和利息,因为它们是在票据和我们的无追索权债务上到期的,而且我们可能很难为未来的风力发电厂获得资金。 |

我们未能根据萨班斯-奥克斯利法案第404条实现和维持对财务报告的有效内部控制,可能会对我们的业务和股价产生重大的不利影响。

在编制财务报表的过程中,我们必须遵守“萨班斯-奥克斯利法案”第404(A)条的规定,我们的管理层必须报告本年度对财务报告的内部控制的有效性。此外,根据“萨班斯-奥克斯利法案”第404(B)条,我们的独立注册公共会计师事务所必须证明我们每年对财务报告的内部控制的有效性。管理当局评估财务报告内部控制所必须达到的标准是复杂的,需要大量的文件、测试和可能的补救。

对财务报告的内部控制是一个程序,旨在为财务报告的可靠性和根据公认会计原则编制财务报表提供合理的保证。重大缺陷是对财务报告的内部控制方面的缺陷或综合缺陷,因此有合理的可能性,即无法及时防止或发现对该实体财务报表的重大错报。任何重大弱点的存在都需要管理层投入大量时间并花费大量费用来弥补任何这类重大弱点,管理部门可能无法及时纠正任何这类重大弱点。

截至2017年月31,我们没有维持一个有效的控制环境,这可归因于某些已查明的重大弱点。我们描述这些物质上的弱点项目9A.管制和程序本年报以表格10至K.这些控制缺陷创造了一种合理的可能性,即无法及时防止或发现合并财务报表中的重大错报,因此我们的结论是,这些缺陷是公司财务报告内部控制和财务报告内部控制方面的重大缺陷。

在2017年月31没有生效。

我们对财务报告的内部控制中存在这些或其他重大弱点,也可能导致财务报表中出现错误,要求我们重述财务报表,使我们无法履行报告义务,并使股东对我们报告的财务信息失去信心,所有这些都会对我们的业务和股价产生重大和不利的影响。

我们参与了昂贵而耗时的诉讼和其他监管程序,需要管理层给予极大的关注,这涉及到更多的法律责任,并可能导致重大损害赔偿,并可能与我们的可再生能源设施的运作有关。

我们一直并将继续参与在正常经营过程中出现的法律诉讼、行政诉讼、索赔和其他诉讼,包括与我们的可再生能源设施的运作有关的诉讼。例如,个人或团体过去或将来可能对可再生能源设施许可证的发放提出质疑,或可能就我们的可再生能源设施的运作对邻近物业的指称影响提出申索。此外,在与我们的业务有关的其他诉讼和管制行动中,我们不时被指定为被告,其中一些可能要求重大损害赔偿。我们还因我们的收购活动而受到与太阳爱迪生收购“第一风”有关的某些付款的索赔。

由于诉讼和规管程序的固有不确定性,我们无法准确预测任何此类诉讼的最终结果。与这些程序有关的不利结果或事态发展,或涉及类似指控或其他方面的新程序,例如金钱损害赔偿或公平补救办法,都可能对我们的业务和财务状况、业务结果或现金流动产生重大不利影响,或限制我们从事某些商业活动的能力。理赔可能会对我们的财务状况、业务结果和现金流动产生不利影响。此外,无论任何诉讼或规管程序的结果如何,这类程序往往昂贵、冗长,而且对正常的业务运作造成干扰,需要我们的管理层给予极大的关注。我们现时及/或将来可能会受到与侵权或合约事宜、雇佣事宜、证券集体诉讼、股东衍生诉讼、违反信托责任、利益冲突、税务机关审查或其他诉讼、规管行动或政府查询及调查有关的申索、诉讼或仲裁程序的影响。

过去,曾经历过股票市场价格波动的公司曾受到证券集团诉讼。我们过去一直是这类证券诉讼的目标(见附注19.承付款和意外开支我们的合并财务报表,包括在本年度报告表10-K),我们可能成为未来更多证券诉讼的目标,这可能导致大量成本,并转移我们管理层的注意力从其他业务关注,这可能会对我们的业务产生重大的不利影响。

解决某些现有的诉讼将触发一项要求,发行额外的A类普通股给布鲁克菲尔德。

在合并协议中,我们同意向布鲁克菲尔德发行A类普通股的额外股份,不需要就某些特定诉讼的最终解决进行额外的考虑(见附注19.承付款和意外开支我们的合并财务报表,以提供这类诉讼的说明)。发行给布鲁克菲尔德的A类普通股的额外股份数量,须遵循合并协议中规定的预先确定的公式,如该公司在2017年月6日向证券交易委员会提交的最后委托书中所详细描述的那样,并将补偿布鲁克菲尔德在此类特定诉讼中遭受的损失总额。发行给Brookfield的A类普通股的股份数量可能很大,这会导致我们剩余的A类普通股股东的所有权权益被稀释。

我们的资产中有很大一部分是长期资产,如果我们确定这些资产被减值,这些资产的价值可能会降低。

截至2017年月31日,长期资产的账面净值为58.797亿美元,或92%,包括可再生能源设施和无形资产。可再生能源设施和无形资产在情况的事件或变化表明账面价值可能无法收回时,将对其进行减值审查。如果一项资产的未来估计未贴现现金流总额低于其账面价值,则确认减值损失。

由于将我们在2016第四季度出售的位于美国的住宅屋顶太阳能资产的投资组合进行了相当大的分类,并确定账面价值低于公允价值

出售成本,我们在截至12月31日的2016年度综合运营报表中记录了可再生能源设施减值1,570万美元的减值费用。在截至12月31日的一年中,我们还记录了一笔330万美元的可再生能源设施减值费用,原因是由于太阳爱迪生公司破产,该公司决定放弃正在进行中的某些住宅建设项目,这些资产没有被太阳爱迪生公司完成。在2017年度,我们在可再生能源设施的减值范围内,额外录得140万元的费用,而这些可再生能源设施与我们余下的0.3兆瓦住宅资产有关,而这些资产截至12月31日仍未列为待出售资产,因为我们已确定有某些减值指标。

在2016年间,我们的长期资产也包括商誉,但根据我们在2016年月1日进行的年度商誉减值测试,以及对任何潜在的减值指标的审查,我们得出结论认为,5 590万美元的账面价值受到了损害,并在2016被全部注销。迄今没有任何无形资产减值。如果无形资产或额外的可再生能源设施基于未来的减值测试而受损,我们可能需要在营业收入中记录更多的非现金减值费用。这些非现金减值费用,如果很大,可能会对我们在确认期间的业务结果产生重大和不利的影响。

我们PPA的对手方可能不履行其义务,也可能寻求提前终止PPA,这可能会对我们的业务、财务状况、运营结果和现金流造成重大的不利影响。

我们现有的可再生能源设施所产生的电力,除一小部分外,都是根据长期可再生能源协议出售的,包括与公用事业或商业、工业或政府终端用户的电力购买协议,或与投资银行和信誉良好的对手方签订的对冲协议。在我们的投资组合中,与可再生能源设施有关的某些PPA,可让买受人在指定的时限内或在某些情况下通过支付提前终止费的方式,终止PPA。如果PPA被终止,或由于任何原因,任何根据这些合同购买电力的人不能或不愿意履行其相关的合同义务,或拒绝接受根据该合同交付的电力;如果我们无法以可接受的条件及时或完全进入新的ppa,我们将被要求从相关的可再生能源设施出售电力。进入批发电力市场,可能对我们的业务、财务状况、经营结果和现金流产生重大不利影响。此外,寻求执行我们的交易对手根据我们的行动伙伴协议所承担的义务可能费时或代价高昂,而且几乎没有成功的确定性。

在某些事件发生时,我们的某些可再生能源协议允许收购者购买部分可再生能源设施,在这种情况下,我们需要找到合适的替代可再生能源设施进行投资。

在我们的投资组合中,某些可再生能源设施的PPA,或我们将来可能购买的,允许买受人向我们购买全部或部分适用的可再生能源设施。如果买受人行使购买全部或部分可再生能源设施的权利,我们将需要将出售所得收益再投资于一个或多个具有类似经济属性的可再生能源设施,以保持我们的现金可供分配。如果我们无法及时找到和获得适当的可再生能源替代设施,就可能对我们的业务结果和可供分配的现金产生重大不利影响。

我们的大部分价格协议不包括通货膨胀引起的价格上涨。

一般来说,我们的价格协议不包含基于通胀的价格上涨条款.如果我们经营的国家的通货膨胀率很高,从而增加了我们在这些国家的业务成本,我们可能无法产生足够的收入来抵消通货膨胀的影响,通货膨胀可能对我们的业务、财务状况、业务结果和现金流动产生重大和不利的影响。

公用事业或其他来源的电力零售价格的大幅下跌,可能会限制我们吸引新客户的能力,并对我们的增长产生不利影响。

降低公用事业或其他清洁能源提供的电力的零售价格将损害我们提供竞争性定价的能力,并可能损害我们与客户签署PPA的能力。公用事业的电费可能会因若干原因而下降,其中包括:

| |

• | 建造大量新的发电厂,包括核能、煤炭、天然气或可再生能源设施; |

| |

• | 降低天然气价格,包括新的钻井技术或放宽相关监管标准; |

将公用事业供电电价的峰值时间转换到一天中太阳能发电效率较低的时间,可能会降低太阳能的竞争力,并降低需求。如果公用事业机构提供的能源零售价下降,我们在谈判新的电力供应协议时将处于竞争劣势,因此我们可能无法吸引新客户,我们的增长将受到限制,我们的可再生能源设施的价值可能会受到损害,或其使用寿命可能会缩短。

我们可能无法以类似条件的合同取代即将到期的PPA。如果我们无法用可接受的新合同取代过期的分布式发电PPA,我们可能需要将可再生能源设施从现场移除,或者,我们可以将资产出售给现场主机。

我们可能无法以同等条款和条件,包括以允许有关设施在盈利基础上运作的价格,以合同取代即将到期的PPA。如果我们不能以一份可接受的新收入合约取代一项即将届满的电力供应计划,受影响的地盘可能会暂时或永久停止运作,或可能会要求我们以批发价格出售该设施所生产的电力,而这些电力可能会受到市场波动及风险的影响。就停止运作的分布式发电太阳能设施而言,PPA条款通常要求我们移除这些资产,包括修复或补偿土地所有者因资产所造成的任何损害或拆除这些资产。拆除大量分布式发电太阳能设施的费用可能是相当可观的。另外,我们可能同意将资产出售给土地所有者,但条款和条件,包括我们在任何出售中将得到的价格和出售价格可能不足以取代太阳能发电设施以前产生的收入。

我们能否从某些公用事业规模的太阳能和风力发电厂赚取收入,取决于是否有互连安排和服务,以及可再生能源设施受到削减的风险,可能会降低我们的投资回报,并对我们的业务、财务状况和经营结果造成不利影响。

我们的公用事业规模可再生能源设施的运作,取决于与输电商的联网安排,以及依赖可靠的电网。如果我们拥有或购买的可再生能源设施的联网或输电协议因任何原因而终止,我们可能无法以与现有安排相同的条件,以互连或输电安排取代该设施,或在取得更换方面可能会有重大延误或费用。此外,如果我们收购的一个或多个现有发电厂或发电厂的输电网络存在“停机时间”,受影响的可再生能源设施可能会失去收入,并可能受到其客户的不履约处罚和索赔。由于传输系统停机时间的缩短,可能是由于需要防止对传输系统的损坏,以及由于系统紧急情况、不可抗力、安全、可靠性、维护或其他操作原因。根据我们的购电安排,如果我们的设施不受削减,我们一般无须向收电者提供能源及附属服务,而我们本可在这段时间内提供能源及附属服务。此外,输电网络的所有者通常不会补偿发电机因减少而损失的收入。这些因素可能会对我们预测业务的能力产生重大影响,并对我们的业务、经营结果、财务状况和现金流产生负面影响。

此外,我们无法预测是否将在特定市场扩大传输设施,以适应或增加进入这些市场的竞争性机会。传输提供商对传输系统的扩展是昂贵的、耗时的、复杂的。如果输电系统在某一地区不适当,我们的运营设施的发电可能会因输电能力有限而受到实际或经济上的限制,从而减少我们的收入,并损害我们充分利用某一设施发电潜力的能力。这种限制可能对我们的业务、财务状况、经营结果和现金流动产生重大不利影响。此外,在我们经营的某些大容量电力市场中,输电网上的经济拥堵(例如,清洁发电资产向电网供电的地点与设施客户从电网上切断电力的位置之间的价格差额)可能会发生,我们可能被认为对这些阻塞成本负责。如果我们要承担这些挤塞费用,我们的财政结果可能会受到负面影响。

我们面临着传统和可再生能源公司的竞争。

太阳能和风能产业,以及更广泛的清洁能源产业,具有高度的竞争力和持续性。

随着市场参与者努力在其市场中脱颖而出,并与大型现有公用事业公司和新的市场进入者竞争,市场参与者在不断演变。我们相信,我们的主要竞争对手是在严格管制的费率和关税结构下向我们的潜在客户提供能源的传统的现有公用事业公司。我们与这些传统公用事业公司竞争的主要依据是价格、价格的可预见性以及用户可以轻松地转用我们的可再生能源设施所产生的电力。如果我们不能根据这些因素为我们的客户提供令人信服的价值,那么我们的业务就不会增长。传统的公用事业公司通常比我们拥有更多的财政、技术、业务和其他资源,因此,它们可能能够将更多的资源用于其产品的研究、开发、推广和销售,或比我们更快地对不断变化的行业标准和市场条件的变化作出反应。传统的公用事业公司也可以提供其他增值产品或服务,这些产品或服务可以帮助他们与我们竞争,即使他们提供的电力成本高于我们。此外,大多数传统公用事业的电力来源是不可再生的,这可能使它们能够以比我们的太阳能发电设施、风力发电厂和其他类型的清洁发电资产所产生的电力更便宜的价格出售电力。

我们还面临这样的风险:传统的公用事业公司可能会改变其基于容量(即每千瓦时0.分)的费率和关税结构,从而降低分布式太阳能发电对其零售客户的经济吸引力。目前,大多数州都采用净计量方案来支持分布式发电太阳能设施的增长,要求传统公用事业公司按公用事业零售费率而不是这些公用事业批发购买电力的费率补偿某些零售客户所产生的多余电力。在亚利桑那州,该州允许其最大的传统公用事业--亚利桑那公共服务公司(亚利桑那公共服务公司)根据用户太阳能发电设施的规模,评估对拥有太阳能发电设施的用户使用该公用事业公司电网的附加费。这一附加费将降低太阳能发电设施产生的过剩电力的经济效益。这些类型的变化或可能减少或消除净计量经济效益的其他类型的变化可以在其他州实施,这可能大大改变传统公用事业零售客户所认为的太阳能的经济效益。

我们还面临能源效率评估和升级市场的竞争,我们希望在引入新的能源相关产品和服务时,在更多的市场上面临竞争。随着太阳能和风能产业的发展和发展,我们也将面临新的竞争对手,这些竞争对手目前还没有进入市场。我们未能适应不断变化的市场环境,未能成功地与现有或新的竞争对手竞争,可能会限制我们的增长,并可能对我们的业务和前景产生重大不利影响。

有有限数量的购买公用事业规模的电力数量,这使我们和我们的公用事业规模的设施面临额外的风险。

由于电力的传输和分配要么是垄断的,要么是高度集中在大多数法域,因此在一个特定的地理位置上,可能会有数量有限的公用事业规模的电力购买者,包括输电网运营商、国有和投资者所有的电力公司、公用事业区和合作社。因此,可再生能源设施产生的电力的潜在买家集中在一起,这可能限制我们在新的可再生能源设施下谈判有利条件的能力,并可能影响我们在必要时为可再生能源设施产生的电力寻找新客户的能力。此外,如果这些公用事业和/或电力购买者的财政状况恶化,或者RPS方案、气候变化方案或其他条例迫使他们改变可再生能源供应,我们的公用事业规模设施产生的电力需求可能会受到不利影响。

我们的套期保值活动可能无法充分管理我们对商品和金融风险的风险敞口,这可能会造成重大损失,或要求我们使用现金抵押品来满足保证金要求,每一项要求都可能对我们的业务、财务状况、经营结果和流动性产生重大不利影响,这可能会损害我们今后执行有利金融对冲的能力。

我们的某些风力发电厂是金融互换或其他对冲安排的当事方。我们将来也可能以类似的套期保值安排获得更多资产。根据现有的金融互换条款,某些风力发电厂没有义务实际提供或购买电力。相反,他们根据固定价格获得特定数量的电力付款,并有义务为相同数量的电力向对手方支付市场价。这些金融互换涵盖了我们估计极有可能生产的大量电力。因此,金融掉期的损益被设计成由流动性市场的现货电力销售带来的设施收入的减少或增加所抵消。然而,由于各种原因,设施运行产生的实际电量可能与我们的估计大不相同,包括风力条件的变化和风力涡轮机的可用性。如果风力发电厂不产生相关互换合同所涵盖的电量,如果市场电价大幅高于掉期协议规定的固定价格,我们可能会蒙受重大损失。如果风力发电厂的发电量超过交换合同中的发电量,过剩的产量将不会受到限制,

相关收入将受到市场价格波动的影响。

此外,在一些电力市场,有时我们经历了负的电力价格与商人的能源销售。在这种情况下,我们必须向电网运营商支付我们的电力。由于我们的税务投资者从我们的风电场生产能源中获得生产税抵免,因此工厂继续以负价格生产电力可能是经济的,这导致我们的风力设施支付其生产的电力。此外,这些金融或套期保值安排中的某些是参照能源价格(或位置边际价格)在相关能源市场输电系统的某个枢纽或节点进行财务结算的。同时,从适用设施实际销售能源所产生的收入可由传输系统上不同节点的能源价格(或位置边际价格)来确定。这是一种行业做法,用来解决个别设施地点缺乏流动性的问题。然而,这两个节点的价格有很大不同的风险,由于这一所谓的“基础风险”,我们可能被要求以高于我们能够从适用的设施出售实物电力的价格结算我们的金融套期保值,从而降低了互换套期保值的有效性。

我们面临外汇风险,因为我们的某些可再生能源设施位于国外。

我们产生了一部分收入,并以美元以外的货币支付了部分开支。如果我们完成Saeta收益率股票的投标报价,我们以美元以外的货币产生的收入部分预计会大幅增加,否则将来可能会增加。我们现在或将来在任何一个国家的经济或政治条件的变化都可能导致汇率变动、新的货币或外汇管制或对我们的业务或征用实行其他限制。由于我们的财务结果是以美元表示的,如果我们以其他货币产生收入或收益,将这些结果转换为美元可能会导致这些收入或收益的大幅增加或减少。如果我们无法将以外币收取的收入与以同一货币支付的费用相比较,任何这种货币的汇率波动都可能对我们的盈利能力产生不利影响。我们的偿债要求主要是美元,尽管我们的现金流量有一定比例是以其他外币产生的,因此,这些外币相对于美元的价值的重大变化可能会对我们的财务状况和我们支付以美元计价的债务的利息和本金的能力产生重大的负面影响。除了货币转换风险之外,每当我们或我们的一个设施使用交易实体的本地货币以外的货币进行购买或销售交易时,我们都会产生货币交易风险。

鉴于汇率的波动,我们无法向您保证我们将能够有效地管理我们的货币交易和/或转换风险。货币汇率的波动可能会对我们的财务状况或业务结果产生重大不利影响。我们预计,由于外汇汇率波动,特别是由于加元、英镑和其他货币的价值变化,我们将遭受经济损失和收益以及对收入的负面和积极影响。

此外,尽管我们的部分收入和支出以外币计价,但我们支付的任何股息都将以美元计价。因此,支付给我们A类普通股持有人的美元股利数额将面临一定程度的汇率风险。虽然我们已订立了一些对冲安排,以帮助减轻部分汇率风险,但这些安排可能不足以消除风险。外汇汇率的变化可能对我们的经营结果产生重大的负面影响,并可能对我们支付给我们A类普通股持有者的现金红利数额产生不利影响。

我们收入的一部分是出售可再生能源信贷和太阳能可再生能源信贷,这是根据美国个别州的法律产生的可再生能源属性,而我们未能以有吸引力的价格出售这些区域经济共同体或可再生能源信贷或太阳能可再生能源信贷,可能会对我们的业务、财务状况和经营结果产生重大的不利影响。

我们的部分收入来自我们出售区域经济共同体和我们的设施的其他环境属性,这些设施是根据该设施所在的美国州的法律设立的。我们有时寻求出售一部分区域经济共同体或其他环境属性的合同,其条款超过一年,以确定这些属性的收入,并对冲区域经济共同体或其他环境属性未来价格下跌的风险。如果我们的可再生能源设施不产生根据该等远期合约出售的区域经济共同体或其他环境属性所需的电量,或由于任何原因,我们所产生的电力不会为某一特定国家产生区域经济共同体或其他环境属性,则我们可能须透过购买该等远期合约,以弥补区域经济共同体或其他环境属性的短缺。公开市场或支付违约金。我们不时提供Terra有限责任公司的担保,作为这些义务的信贷支持。此外,REC销售的远期合同

通常包含充分的保证条款,允许我们的对手方要求我们以父母担保、信用证或现金抵押品的形式提供信贷支持。

我们目前的能力有限,无法对冲足够数量的预期区域经济共同体或其他环境属性,使我们面临区域经济共同体或其他环境属性价格下跌的风险。区域经济共同体是通过州法律要求公用事业公司从可再生能源购买一部分能源而建立的,与区域经济共同体有关的州法律或条例的变化可能对区域经济共同体或其他环境属性的提供以及区域经济共同体或其他环境属性的未来价格产生不利影响,这可能对我们的业务、财务状况和经营结果产生不利影响。

可再生能源设施的运作涉及重大风险和危害,可能对我们的业务、财务状况、经营结果和现金流动产生重大不利影响。我们可能没有足够的保险来承保这些风险和危险。

我们设施的持续运作涉及的风险包括设备或工艺的故障或性能低于预期产量或效率,原因包括磨损、潜在缺陷、设计错误或操作人员错误或不可抗力事件等。我们的设施的运作也涉及风险,我们将无法将我们的产品以有效的方式运输给我们的客户,因为缺乏传输能力。发电机组的计划外停机,包括定期停运的延长,时有发生,是我们业务的固有风险。非计划停运通常会增加我们的运营和维护费用,并可能由于发电和销售减少而减少我们的收入,或者要求我们因在公开市场上从第三方获得替代电力以履行我们的远期电力销售义务而产生重大费用。

我们无法有效地运营我们的可再生能源设施,无法管理资本支出和成本,无法从我们的资产业务中产生收益和现金流动,这将对我们的业务、财务状况、运营结果和现金流产生重大的不利影响。虽然我们维持保险,从供应商那里获得保证,并使承包商有义务达到一定的履约水平,但如果我们遇到承包商或供应商的设备故障或不履约,则此类保险、担保或履约担保的收益可能无法弥补我们的收入损失、增加的费用或违约赔偿金的支付。

发电涉及危险活动,包括向输电和配电系统输送电力。除了地震、洪水、闪电、飓风和风等自然风险外,火灾、结构倒塌和机械故障等其他危害也是我们工作中固有的风险。这些和其他危害可能造成重大人身伤害或生命损失,对财产、工厂和设备造成严重损害和破坏,对环境造成污染或损害,并使作业暂停。这些事件中任何一件的发生都可能导致我们被指定为被告,要求赔偿重大损害,包括环境清理费用、人身伤害和财产损害以及罚款和/或罚款。我们维持一笔我们认为足够的保险保障,但我们不能保证我们的保险在任何情况下都是足够的或有效的,以及我们可能面对的所有危险或责任。此外,我们的保险范围受到免赔额、上限、排除和其他限制。我们没有完全投保的损失可能对我们的业务、财务状况、经营结果或现金流动产生重大不利影响。此外,由于保险成本上升和保险市场的变化,我们无法保证我们的保险范围将继续按现有的费率或条件提供。任何保险不包括的损失都可能对我们的业务、财务状况、经营结果和现金流动产生重大不利影响。

我们的业务受制于政府的大量监管,并可能受到法律或法规的变化,以及根据现行或未来的条例或其他法律要求而承担的责任或今后任何无法遵守的责任的不利影响。

我们的业务受到美国广泛的联邦、州和地方法律以及我们经营的外国法规的制约。遵守这些不同监管制度下的要求可能会导致我们承担重大费用,如果不遵守这些要求,就可能导致不遵守规定的设施关闭,或实施留置权、罚款和/或民事或刑事责任。

除了我们的某些公用事业规模的工厂,我们在美国的可再生能源设施在我们的投资组合中是QF,根据PURPA的定义。视有关设施的发电能力而定,我们的质量保证基金及其直接项目公司所有者可享有各种豁免,不受“平安险”的费率规定和某些其他监管规定的限制,不受PUHCA的账簿和记录查阅规定的限制,也有权享受国家对电力公司的组织和财务监管的豁免。

我们的某些公用事业规模工厂及其所有者被豁免批发发电机,按照PURPA(每个,一个EWG)的定义,它豁免每个EWG和我们(为了我们对每一家这样的公司的所有权)的联邦账簿和访问条款的PUHCA。其中某些工作组也是QF。在大多数情况下,帐户工作组及其所有者作为“平安险”下的“公共事业”受到管制,包括对其利率和证券发行进行管制。Each of our EWGs has obtained “market based rate authorization” and associated blanket authorizations and waivers from FERC under the FPA, which allows it to sell electricity, capacity and ancillary services at wholesale at negotiated, market based rates, instead of cost-of-service rates, as well as waivers of, and blanket authorizations under, certain FERC regulations that are commonly granted to market based rate sellers, including blanket authorizations to issue securities.

我们的QF未能保持QF状态,可能会导致它们受制于重要的附加监管要求。此外,由于工作小组或我们的量化基金未能遵守适用的规管规定,可能会受到惩罚。

In particular, the EWGs, and any project companies that own or operate our QFs that obtain market based rate authority from FERC under the FPA are or will be subject to certain market behavior and anti-manipulation rules as established and enforced by FERC, and if they are determined to have violated those rules, will be subject to potential disgorgement of profits associated with the violation, penalties, and suspension or revocation of their market-based rate authority.如果这些实体失去了以市场为基础的费率权威,它们将被要求获得frc接受一份电能、容量和辅助服务批发销售的服务成本费率表,并可能会受到严格的会计、记录保存和报告要求的约束,而这些要求是对实行基于成本的费率表的frc监管的公共事业公司实施的。

基本上,我们的资产亦须遵守一般适用于发电机的规则及规例,特别是北美电力可靠性公司的可靠性标准,或加拿大、英国及智利的同类标准。如果我们不遵守这些强制性的可靠性标准,我们可能会受到制裁,包括大量的罚款、增加遵守义务和切断电网。

在过去几年中,由于影响批发和零售电力市场的州和联邦政策以及为增加大量新的可再生能源发电和需求反应资源而制定奖励措施,美国的发电监管环境发生了重大变化。这些改变是持续不断的,我们无法预测不断变化的监管环境将对我们的业务产生什么样的最终影响。此外,在其中一些市场中,有关各方提出了材料市场设计变化的建议,并提出了重新监管市场或要求资产所有者或经营者剥离发电资产以减少其市场份额的建议。如果电力市场的竞争性重组被逆转、中断或推迟,我们的业务前景和财务结果可能会受到负面影响。

支持可再生能源的法律、政府规章和政策,特别是太阳能和风能(包括税收优惠),在任何时候都可能发生变化,包括新的政治领导层的影响,这种变化可能对我们的业务和增长战略产生重大的不利影响。

可再生能源发电资产目前受益于或受到各种联邦、州和地方政府的奖励和管理政策的影响。在美国,这些政策包括联邦ITCS、PTCs和贸易进口关税政策,以及州RPS和综合资源计划(IRP)方案、州和地方销售税和财产税、选址政策、电网接入政策、费率设计、能源净计量,以及修改的加速折旧成本回收制度。我们的风能和太阳能业务的发展也将取决于联邦和州的税收和监管制度,尤其是与我们对风能和太阳能设施的投资有关的制度。例如,美国可再生能源行业的未来增长将受到国际贸易中心和可持续发展委员会的供应以及联邦所得税代码的加速折旧和其他变化的影响,包括降低税率或改变影响税收平等提供者有效获得现有税收抵免或扣减或预测其未来税收负债的能力的能力,这可能会大大损害风能和太阳能发电厂的税收股权融资市场。任何旨在推翻支持风力和太阳能发电厂的联邦和州法律、条例或政策,或取消与风力和太阳能发电厂竞争的其他类型发电的成本或其他限制的任何努力,都可能对我们的业务、财务状况、运营结果和现金流产生重大和不利的影响。

美国许多州都采用了RPS计划,规定一定比例的电力销售来自合格的可再生能源。如果减少或取消退休保障计划的规定,可能会令未来的电力合约减少,或导致未来电力合约的卖电价格下降,对我们未来的增长前景可能会造成重大的负面影响。这种物质上的不利影响可能是由于收入减少,经济回报减少。

某些项目公司的投资,增加的融资成本和/或难以获得资金。

加拿大的可再生能源受益于联邦和省的奖励措施,如RPS方案、为税收目的允许的加速成本回收扣减、通过RPS和安大略省FIT方案提供的代购协议,以及其他面向商业的奖励措施。智利的可再生能源受益于RPS方案。对这些激励措施的任何不利改变或取消,都可能对我们的业务和未来的增长前景产生重大的不利影响。

我们还受适用于一般商业实体的法律和条例的约束,包括地方、州和联邦税法。中讨论过的政府的激励措施和立法内项目1.商业2017年月22日,美国政府颁布了“税法”,其中包含了一些对我们的业务和业务产生积极和负面影响的条款。If any of the laws or governmental regulations or policies that support renewable energy change, or if we are subject to changes to other existing laws or regulations or new laws or regulation that impact our tax position, increase our compliance costs, are burdensome or otherwise negatively impact our business, such new or changed laws or regulations may have a material adverse effect on our business, financial condition, results of operations and cash flows.

可再生能源设施的维护、扩建和翻新涉及重大风险,可能导致意外停电或减产。

我们的设施可能需要定期更新和改进。任何意外的操作或机械故障,包括与故障和被迫停运有关的故障,以及任何业务或管理业绩的下降,都可能使我们设施的发电能力低于预期水平,减少我们的收入,并危及我们按预测水平向我们的A类普通股持有者支付红利的能力。我们或第三方在O&M协议下的不完全表现可能增加我们设施操作或机械故障的风险。我们在有关的可再生能源设施中所提供的性能下降,也可能会减少我们的收入。与维修、更新或维修我们的设施有关的意外资本支出也可能降低我们的盈利能力。

我们也可能选择翻新或改善我们的设施,因为我们认为这类活动会提供足够的财政回报,而作出这项投资的决定所依据的主要假设,包括有关建筑成本、时间、可动用资金和未来电力价格的假设,可能会被证明是不正确的。这可能会对我们的业务、财务状况、经营结果和现金流动产生重大不利影响。

此外,风力涡轮机和太阳能设施的备件以及关键的设备可能很难获得或我们无法获得。一些重要备件和其他设备的来源位于北美和我们业务所在的其他管辖区之外。如果我们遇到缺乏或无法获得关键备件的情况,我们可能会严重拖延设施的全面运作,这可能对我们的业务财务状况、业务结果和现金流动产生不利影响。

可再生能源设施的开发商依赖于有限数量的太阳能电池板、逆变器、模块涡轮机、塔楼和其他系统部件以及涡轮机和与风力发电厂有关的其他设备的供应商。这些供应商的任何短缺、延误或部件价格变动都可能导致建造或安装延误,这可能影响我们今后能够购买的可再生能源设施的数量。

在工业快速增长的时期,包括太阳能电池板和风力涡轮机在内的整个行业都出现了关键部件短缺的时期。其中一些零部件的制造基础设施周转时间长,需要大量资本投资,并依赖关键商品材料的持续供应,可能导致无法满足对这些部件的需求。此外,美国政府对进口太阳能电池和组件征收关税。2018开始的关税为30%,2019、2020和2021分别降至25%、20%和15%。首批2.5千兆瓦的进口太阳能电池免征这些关税。如果项目开发商购买含有中国制造电池的太阳能电池板,我们购买的可再生能源设施的价格可能会反映上述的关税处罚。关键商品材料的短缺也可能导致我们今后可能有机会获得的可再生能源设施的数量减少,或推迟或增加购置成本。

如果我们的可再生能源设备的零部件供应商违约,我们可能会招致意外的费用。

太阳能电池板、逆变器、组件和其他系统组件在我们的太阳能发电设施中通常由制造商的保证覆盖,通常从5年到20年不等。在购买风力涡轮机时,买方将与制造商签订保修协议,保修协议通常在购买风力发电机后的2至5年内到期。

涡轮机交付日期。如果任何这类部件不能按要求操作,我们可以对适用的保证提出索赔,以支付与故障部件相关的全部或部分费用。然而,这些供应商可以停止运作,不再遵守保证,这将使我们承担与故障部件相关的费用。例如,我们的太阳能发电厂的一部分使用了由太阳爱迪生及其某些附属公司制造的模块,这些附属公司在太阳爱迪生破产案中是债务人。我们的业务、财务状况、运营结果和现金流可能会受到实质性的不利影响,如果我们不能在可再生能源设施的保证下提出索赔要求的话。

我们要遵守环境、健康和安全法律法规以及相关的合规支出和责任。

我们的资产受制于许多重要的联邦、州、地方和外国法律,以及其他有关环境的要求。我们的设施可能会发生事故、故障和其他意外事件,如可能造成人身伤害、处罚和财产损失的危险材料泄漏。此外,某些环境法可能导致对一系列财产,包括我们目前或以前拥有、租赁或经营的财产以及我们处置或安排处置废物和其他危险材料的财产承担责任,而不论过失如何。因此,我们的设施的运作带来了环境责任的固有风险,并可能导致我们不时参与与这些事项有关的行政和司法程序。虽然我们实施了旨在不断改善环境、健康和安全绩效的环境管理方案,但我们不能向你保证,这些负债,包括大量所需的资本支出,以及遵守环境法律和法规的费用,不会对我们的业务、财务状况、运营结果和现金流产生重大不利影响。

损害受保护物种可能导致风力发电厂的运营受到限制,罚款和负面宣传。

风力发电厂的运行可能对濒危、受威胁或其他受保护的动物物种产生不利影响。特别是风力发电厂可能会造成受保护物种受到损害的风险,因为涡轮机叶片以较高的速度飞行,并可能撞上飞行中的动物(如鸟类或蝙蝠),而这些动物恰好会进入旋转叶片的路径。

众所周知,我们的风力发电厂会攻击和杀死飞行中的动物,偶尔也会袭击和杀死濒危或受保护的物种,包括受保护的金雕或秃鹰。因此,我们期望遵守所有行业准则和政府建议的最佳做法,以避免对受保护物种造成伤害,例如避免有栖息物的结构,避免可能在飞行中杀死鸟类或蝙蝠的架设电线,或避免夜间可能吸引受保护物种的照明。此外,我们亦会透过场地维修(例如割草、移走动物及禽鸟尸体等),尝试减低地盘对掠夺性鸟类的吸引力。

在可能的情况下,我们会取得附带获取受保护物种的许可证。我们为我们的一些风力发电厂,特别是夏威夷的风力发电厂,持有这样的许可证,在那里有几个物种受到法律的保护。我们正在监测美国鱼类和野生动物服务(“USF&WS”)的规则制定和政策,以便在低到中等风险的地方为秃头和金雕获得附带许可,并将酌情寻求许可。我们亦正在修订夏威夷某些风力发电厂的附带索取许可证,这些发电厂的濒危物种死亡率已超过先前的估计,并可能超过许可证的限制。

过度捕捞受保护物种可能导致执行缓解战略的要求,包括减少行动和(或)巨额罚款和负面宣传。我们在夏威夷的风力发电厂,其中有几间持有附带采收许可证,授权附带抽取少量受保护物种,如果通过监测发现过度捕捞受保护物种,就会受到限制(即减少作业)。在夏威夷的一些设施中,已经实施了削减措施,但没有达到大幅度减少发电或收入的水平。这些限制措施(保护蝙蝠)减少了夜间操作,限制了风速达到足以防止蝙蝠飞进风力发电厂叶片的时间。然而,基于对蝙蝠以外物种的持续关注,在这些地点可能会有更多的限制。我们不能保证,这些削减措施、征收的任何罚款,或因偶然采取受保护物种而引起的负面宣传,都不会对本港的业务、财政状况、经营结果及现金流量造成重大的不良影响。

我们无法控制的风险,包括但不限于恐怖主义行为或相关战争行为、自然灾害、恶意网络入侵、盗窃或其他灾难性事件,可能对我们的业务、财务状况、业务结果和现金流动产生重大不利影响。

我们的可再生能源设施,或我们将来获得的可再生能源设施,可能是恐怖活动的目标,这些活动可能会对环境造成影响和/或导致设施产生全部或部分破坏。

电。恶意网络入侵,包括针对设施和相关分销系统使用的信息系统和电子控制系统的网络入侵,可能严重扰乱业务运作,导致客户失去服务,并为修复安全漏洞或系统损坏造成重大损失。

此外,我们的某些可再生能源设施位于活跃的地震区。自然灾害的发生,例如地震、飓风、闪电、洪水或局部的重大公用事业或运输系统的长期停运,或任何严重的资源短缺,都可能对我们的业务造成重大干扰,破坏或摧毁我们的设施或我们供应商的设施或我们供应商的制造设备或库存。

此外,我们的某些可再生能源设施和设备有被盗和损坏的危险。例如,由于美国和国际上对铜的需求增加,我们面临着铜线被盗的风险,特别是在我们的太阳能发电设施。盗窃铜线或太阳能电池板可能在几个月内对我们的业务造成重大干扰,并可能导致这些地点的运营损失。风力涡轮机设备的损坏也可能是由于自然事件,如雷击,损坏叶片或用于从涡轮机收集电力的地面电力系统,或通过破坏,如向塔楼或其他发电设备开枪,这种损坏可能在未指明的时间内造成操作中断,可能导致这些地点的运营损失。

任何这类恐怖主义行为、环境影响或破坏、自然灾害或盗窃事件都可能导致收入或重大重建、补救或重置费用大幅度减少,超出通过保险单可以收回的费用,这可能对我们的业务、财务状况、业务结果和现金流动产生重大不利影响。

任何网络攻击或公司通信和技术基础设施及系统的其他故障都可能对公司产生不利影响。

该公司依靠安全储存、处理和传输电子数据和其他信息和技术系统,包括软件和硬件,以有效地运作其可再生能源设施。If the Company, its communications systems or computer hardware or software are impacted by a cyber-attack or cyber-intrusion, particularly or as part of a broader attack or intrusion by third parties, including computer hackers, foreign governments and cyber terrorists, the Company’s operations or capabilities could be interrupted or diminished and important information could be lost, deleted or stolen, which could have a negative impact on the Company’的收入和经营结果,或可能导致公司承担意外的负债或费用和费用,以更换或加强受影响的系统,包括与网络安全的成本公司的可再生能源设施。

我们对可再生能源设施的不动产权利的使用和享有可能受到优先于我们的不动产权利的留置权人和租赁人的权利的不利影响。

可再生能源设施通常是而且很可能位于设施根据长期地役权和租约占用的土地上。受这些地役权和租约管辖的土地的所有权权益可受抵押、担保贷款或其他留置权(如税收留置权)以及在设施地役权和租赁之前设定的第三方的其他地役权和租赁权(如石油或矿业权租赁)。因此,设施在这些地役权或租约下的权利可能从属于这些第三方的权利。我们进行所有权搜索和获得所有权保险,以保护自己免受这些风险。然而,这些措施可能不足以保护我们免受丧失使用我们可再生能源设施所在土地的权利的所有风险,这可能对我们的业务、财务状况和业务结果产生重大不利影响。

国际行动使我们面临政治和经济方面的不确定因素。

我们的组合包括位于美国(包括波多黎各)、加拿大、联合王国和智利的可再生能源设施。如果我们完成了赛塔收益股份的投标报价,我们也将在西班牙、葡萄牙和乌拉圭运作。此外,我们可以决定扩大我们在现有国际市场的存在,或进一步扩展到新的国际市场。因此,我们的活动现在和将来都会受到重大的政治和经济不确定因素的影响,这可能对我们的业务和财务业绩产生不利影响。这些不确定性包括但不限于:

| |

• | 改变可再生能源定价政策的风险,可能具有追溯效应; |

| |

• | 限制我们的设施在某些时候或根本上进入电网供电的能力的措施; |

| |

• | 我们开展业务的国家的宏观经济气候和能源消费水平; |

| |

• | 在我们开展业务的国家改变税收政策和/或监管环境,包括减少可再生能源奖励方案; |

| |

• | 保护主义和其他不利的公共政策,包括当地含量要求、进出口关税、增加管制或资本投资要求; |

| |

• | 私营企业和土地国有化或其他征用的风险,包括逐渐减少我国设施价值的规章或与可再生能源有关的政府奖励措施; |

| |

• | 难以及时确定、吸引和留住合格的技术人员和其他人员; |

| |

• | 难以与可能拥有更多财政资源和(或)更有效或已确立的本地业务存在的竞争对手竞争; |

| |

• | 招聘和留住熟悉国际业务的本地人员的困难和超常费用; |

| |

• | 难以以商业上可接受的条件与当地企业发展任何必要的伙伴关系;以及 |

| |

• | 受美国法院以外的法院管辖,而美国法院对我们可能不太有利。 |

这些不确定因素,其中许多是我们无法控制的,可能对我们的业务、财务状况、经营结果和现金流动产生重大不利影响。

我们的国际行动要求我们遵守美国政府和各种非美国司法管辖区的反腐败法律和条例。

在多个国家开展业务需要我们和我们的子公司遵守美国政府和各种非美国管辖地区的法律和法规。我们不遵守这些规则和规定可能会使我们承担责任。这些法律和法规可能适用于我们,我们的子公司,个别董事,高级人员,雇员和代理人,并可能限制我们的业务,贸易惯例,投资决定和合作活动。特别是,我们的非美国业务受到美国和外国反腐败法律法规的约束,如经修正的“1977外国腐败行为法”(“反海外腐败法”)。“反海外腐败法”禁止美国公司及其代表其行事的官员、董事、雇员和代理人腐败地提供、许诺、授权或向外国官员提供任何有价值的东西,以影响官方决定或获得或保留业务,或以其他方式获得优惠待遇。“反海外腐败法”还要求各公司编制和保存准确、公正地反映资产交易和处置情况的账簿、记录和账户,并维持一个适当的内部会计控制制度。作为我们业务的一部分,我们与国有企业打交道,就“反海外腐败法”而言,这些企业的雇员和代表可被视为外国官员。因此,我们的雇员与任何此类外国官员之间的业务往来,可能会使该公司面临违反反腐败法律的风险,即使这种商业做法可能是公司与私人第三方之间的惯例,或在其他方面不被禁止。违反这些法律规定的行为可被处以刑事罚款和监禁、民事处罚、利润分配、禁令、取消政府合同以及其他补救措施。我们制定了政策和程序,旨在协助我们和我们的工作人员遵守适用的美国和非美国法律和条例;然而,我们不能保证这些政策和程序将完全消除违反这些法律要求的风险,任何此类违反(无意或其他)可能对我们的业务、财务状况和业务结果产生重大不利影响。

日后,我们可能会取得某些资产,而我们对管理决定的控制权有限,而我们在这些资产上的权益可能会受到转让或其他有关限制。

我们已经获得,并可能寻求在未来获得的资产,在这些资产中,我们拥有的相关权益中,我们的比例还不到大多数。在这些投资中,我们将通过谈判获得管理委员会的职位或获得某些有限的治理权利,例如否决重大行动的权利,在管理委员会中对我们拥有的资产的管理和运作施加一定程度的影响。但是,我们可能不会

在这样的谈判中总是成功的,我们可能依赖于我们的合作者来经营这样的资产。我们的合资公司可能不具备最佳操作这些资产所需的经验、技术专长、人力资源管理和其他属性。此外,我们和股东之间的利益冲突可能会在未来发生,另一方面,我们的共同风险投资者的商业利益与我们和我们股东的利益不一致。此外,我们与合资公司之间的分歧或纠纷可能导致诉讼,这可能会增加我们的开支,并可能限制我们的官员和董事在我们的业务上投入的时间和精力。

我们还可能需要得到合资公司的批准,才能从资产中获得资金的分配,或者出售、质押、转让、转让或以其他方式传递我们对这些资产的利益。或者,我们的合资公司在出售或转让我们在这些资产上的权益时,可能拥有优先购买权或优先要约权。这些限制可能会限制我们在这些资产上的利益的价格或利率水平,如果我们想出售这些权益。

市民或社会人士对可再生能源设施的负面反应,可能会对我们购置新设施及现有设施的运作带来不良影响。

公众或社区对太阳能、风能和其他可再生能源设施的负面反应可能会对我们获得和运营我们的设施的能力产生不利影响。我们的经验是,在可再生能源设施建成和运作后,这种反对情绪会随时间而减弱,但在某些情况下,反对意见、纠纷,甚至诉讼仍会持续至运作期间,可能会令设施或其他设施的改建工程受到限制。

我们业务的季节性可能会影响我们的流动性。

我们需要保持足够的金融流动性,以吸收能源生产或其他重大事件季节性变化的影响。我们的主要流动资金来源是我们的经营活动产生的现金、我们从融资活动的总收益中留存的用于周转资本用途的现金,以及我们在现有信贷安排下的借款能力,但须符合在这种现有信贷安排下取用的任何条件。我们的季度经营业绩可能因各种原因而大幅波动,主要与经济激励和天气模式有关。

例如,我们的太阳能发电设施产生的电力和收入部分取决于资产所在的日照量或辐射量。由于冬季日照时间较短,导致辐射较少,因此这些设施的发电量将因季节而异。风力发电厂产生的电力和收入在很大程度上取决于风力条件,风力条件变化不定,难以预测。风力发电厂的运行结果因所涉期间的风力状况而有很大差异。此外,如果我们的可再生能源设施更多地位于北半球或南半球,我们整个资产组合的整体生成可能会受到季节性的影响。此外,日时定价因素因季节而异,这也是收入变动的原因之一.我们预计,在第一和第四季度,我们的可再生能源设施产量将达到最低水平。然而,如果我们在北半球和南半球之间的投资组合的地理多样性增加,我们预计季节性总变异性将会减少。

如果我们不能充分管理可再生能源设施分配时间的波动,我们的业务、财务状况或运营结果可能会受到重大影响。我们能源生产的季节性可能会增加对我们现有信贷机制下的周转资金储备和借款能力的需求,而在经营活动产生的现金较少的时期内。如果我们现有信贷机制下的周转资金储备和借款能力不足以满足我们的财政需要,或者如果我们现有信贷机制中的限制性契约限制了我们获得此类贷款的机会,我们可能需要额外的股本或债务融资来维持我们的偿付能力。额外的股本或债务融资可能无法在需要时提供,或以商业优惠的条件或我们满意的条件获得,在这种情况下,我们的财务状况可能会受到重大的不利影响。

合并和赞助交易可能导致大量员工离职,包括我们的高管和高级管理人员的更替。

关于公司总部迁往纽约的预期,我们预计会有大量员工离职。此外,我们的执行干事和高级管理人员也经历了变化,包括我们的临时首席执行官、首席财务官和总法律顾问在担保交易结束后离职。该公司与Brookfield就合并和赞助交易达成的治理协议规定,Brookfield将任命我们的首席执行官、首席财务官和总法律顾问,Brookfield将直接确定这些干事的报酬。

我们已招致大量负债,日后可能会再招致大量负债,这可能会限制我们发展业务的能力,削弱我们的财政灵活性,或会对我们的业务、经营结果及财务状况造成重大的负面影响。

我们已经承担了大量的公司和项目级别的债务,并可能在未来产生更多的巨额债务。这种巨额负债对我们的业务、经营结果和财务状况产生了某些影响,包括但不限于以下方面:

| |

• | 增加我们对一般不利经济和工业状况的反应的脆弱性,并减少我们的灵活性; |

| |

• | 限制我们在规划业务和竞争环境及业务的变化或对其作出反应方面的灵活性; |

| |

• | 限制我们借入额外款项以资助公司成长或以其他方式履行我们的义务的能力; |

| |

• | (B)规定我们须将大部分收入用于支付负债的本金及利息;及 |

| |

• | 放大我们的现金流量波动对可用于向我们的A类普通股持有人支付股息的现金的影响。 |

由于这些后果,我们的巨额债务可能对我们的业务、经营结果和财务状况产生重大不利影响。

我们在公司贷款、债务和证券协议中,通过契约受到经营和财务限制,这些协议可能限制我们的业务活动,或限制我们增加负债的能力。

我们在贷款、债务和证券协议中通过契约受到操作和财务限制。这些限制禁止或限制我们除其他外承担额外债务、为债务提供担保、给予留置权、处置资产、清算、解散、合并、合并或实施公司或资本重组以及宣布分配的能力。我们的公司左轮手枪中的财务契约将公司债务总额限制为可供分配的现金的倍数,这可能限制我们获得更多资金、抵御业务衰退和利用商业和发展机会的能力。如果我们违约,我们的公司循环信贷安排、定期贷款安排或高级票据可能被终止或到期,这种情况可能导致我们的信用评级恶化,使我们面临更高的利息和融资成本。此外,我们亦可能须寻求额外的债务融资,条件包括更严格的契约、要求按加速偿还时间表偿还,或施加其他限制我们发展业务、取得所需资产或采取其他我们认为适当或可取的行动的义务。

我们的信用评级变化可能会对我们的财务状况和筹集资金的能力产生不利影响。

指定给本公司或我们任何子公司的债务证券的信用评级可由有关评级机构完全更改或撤回。调低或撤销这类评级,可能会对本港的财政状况及筹集资金的能力造成不良影响。

如果我们被视为一家投资公司,我们可能需要制定繁琐的合规要求,我们的活动可能受到限制,这可能使我们难以完成战略收购或影响合并。

如果根据1940“投资公司法”(“投资公司法”)我们被视为一家投资公司,我们的业务将受到“投资公司法”规定的适用限制,这可能使我们无法按设想继续我们的业务。我们相信,根据“投资公司法”第3(B)(1)条,我们的公司不是一家投资公司,因为我们主要从事非投资公司的业务,我们打算经营我们的业务,这样我们就不会被视为一家投资公司。然而,如果我们被视为一家投资公司,“投资公司法”规定的限制,包括对我们的资本结构和我们与附属公司进行交易的能力的限制,可能使我们无法按设想继续我们的业务。

与我们的SAETA普通股投标报价有关的风险

投标报价受到有限条件的限制,这些条件可能根本无法及时得到满足,而且我们可能被要求接受欧盟委员会规定的条件、义务、承诺或补救办法,这些条件可能限制我们实现投标报价预期收益的能力。

中讨论过的项目1.商业在2018年2月7日,我们宣布了我们的计划,对Saeta收益率的流通股进行投标。Under the irrevocable undertaking agreements, TERP Spanish HoldCo agreed to offer 12.20 Euros per share for the outstanding shares of Saeta Yield subject only to obtaining merger control clearance from the European Commission (to the extent such clearance is legally required) and Cobra and GIP irrevocably accepting the Tender Offer in respect of their shares representing no less than 48.222% of Saeta Yield’s voting share capital.如果这些条件不能及时或根本不得到满足,我们就无法按照我们的业务计划或根本不可能完成投标报价,这可能会对我们的业务和我们A类普通股的市场价值产生不利影响。此外,根据不可撤销的保证协议,TERP西班牙HoldCo公司已同意接受欧洲联盟委员会或其他反托拉斯当局可能施加的任何条件、义务、承诺或补救办法,但任何条件、义务、承诺或补救办法除外,这些条件、义务、承诺或补救办法要求公司和Saeta Fate及其附属公司以外的任何个人或实体采取行动。任何此类条件、义务、承诺或补救可能对公司产生不利影响,或可能限制公司实现投标报价预期收益的能力。

我们可能无法以有吸引力的条件执行投标报价的筹资计划,或者根本无法执行。

根据不可撤销的承诺协议,我们必须向Saeta收益率的所有股东提供投标报价,但有一些有限的例外情况。投标报价不受融资条件的限制。受不可撤销的承诺书约束的股份的总购买价格约为6亿美元,如果Saeta收益率的其余股份100%与投标报价有关,则股票的总购买价格(包括不可撤销的承诺书所规定的股份)约为12亿美元。假设Saeta收益率的所有普通股都已投标,我们计划通过发行普通股和现有公司流动资金,包括根据“保荐人线协议”和“新翻版者”借入的股份,为投标股票的购买价格提供资金(如上文中所定义和讨论的那样)。流动性与资本资源内项目7.管理层对财务状况及经营成果的探讨与分析那就是。我们期望用多种来源偿还这些借款,包括对我们现有的未支配风能和太阳能资产进行新的无追索权融资,以及从Saeta收益资产中释放出的某些现金。

如果我们不能发行普通股,或无法按我们的预期获得可用的流动资金,或无法按我们预期的那样执行我们的筹资计划,我们将继续有义务在符合上述两项条件的情况下完成投标报价。我们可能决定改变我们的融资计划,或多或少发行股本,并或多或少地使用我们现有的企业流动性。未能成功执行我们的投标报价融资计划,可能会对我们普通股的市场价格和运营结果产生重大负面影响。

关于投标报价,我们签订了信用证设施,其中两家银行提供银行担保,以确保TERP西班牙HoldCo公司履行完成投标报价的义务。如果我们没有完成投标报价所需的资金,中海油持有的银行担保可能会被提取,我们将有义务偿还银行。此外,如果有任何金额是在银行担保下提取的,或者在信用证设施下发生违约事件,我们可能需要将尚未提取的全部银行担保进行现金担保。根据信用证安排的条款,我们必须根据保荐人线协议保持最低流动资金要求500.0百万美元,在新修订协议下保持400.0百万美元的最低流动资金要求。这些最低流动性要求可能限制我们追求或资助其他收购或增长资本支出的能力。

我们可能无法实现收购Saeta产量的预期效益。

Our underwriting of the Tender Offer included certain assumptions, including, but not limited to, assumptions related to our ability to integrate Saeta Yield into our business operations, the performance of Saeta Yield’s wind and solar assets, the effect of regulation in Spain, Portugal and Uruguay, the realization of costs savings in connection with taking Saeta Yield private, and our plan to finance the Saeta Yield transaction, including the 融资计划对我们资本结构的成本和影响。尽管我们相信投标报价将增加可按每股分配给我们股东的现金,但赛塔公司的收益收购可能导致的收益比我们预期的要少,或者由于我们对赛塔收益交易的评估不正确、无法预见的后果或我们无法控制的外部事件,可能导致可供分配给我们股东的现金稀释,这可能会对我们的普通股的交易价格、我们的业务和经营结果产生不利影响。

西班牙Saeta产量的风能和太阳能资产受到政府的重大管制,其影响是管制该国可再生能源设施的返回,降低受管制的收益率低于我们的预期可能对我们的业务结果产生重大的负面影响。

Saeta产量的风能和太阳能资产主要位于西班牙,其他资产位于葡萄牙和乌拉圭。位于西班牙的风能和太阳能资产受监管回报率的约束,每六年修订一次,下次修正预计将在2020。这项规定允许西班牙政府修改可再生能源设施的回报率,以设定合理的回报率。虽然我们的承销假设包含了对西班牙可再生能源设施获准赚取的受管制回报率的向下修正,但如果调整后的回报率低于我们预期的水平,那么我们从Saeta收益资产中获得的收入将低于我们的预期,这可能对我们这些资产的运营结果产生重大的负面影响。

如果与投标报价有关的Saeta收益率的流通股不到90%,我们可能决定推出退市要约,以便将Saeta收益率私有化,这将导致西班牙监管机构对价格进行公平的审查,并可能导致更高的投标报价。

根据西班牙法律,如果90%的股份被投标并被接受,我们将能够启动程序,以发行价购买剩余的未投标的Saeta收益率股份,这将导致我们获得Saeta收益率的100%的股份,并导致Saeta收益率的退市。如果低于90%的赛塔收益率股份是根据我们的自愿投标报价,我们可以启动根据西班牙法律的退市要约。这一退市要约将由CNMV进行公平的价格审查,这可能导致向其余股东提出的报价有所提高。如果低于90%的Saeta收益股份被投标,西班牙法律将对Saeta收益率的治理施加某些少数群体保护,包括小股东的比例董事会代表和有关关联方交易的某些保护。

与我们的增长战略相关的风险

我们的业务的发展取决于以优惠的价格和优惠的融资条件在有吸引力的可再生能源设施中寻找和获得利益。此外,即使我们以我们认为有利的条件来完善这些收购和融资,这种收购实际上也可能导致可供分配给每个A类普通股的现金减少。

除其他外,下列因素可能会影响有吸引力的可再生能源设施的供应,以增加我们的业务和按A类普通股计算的股息:

| |

• | 竞购可再生能源设施,包括可能拥有比我们大得多的资本和其他资源的公司; |

| |

• | 第三方收购机会比我们预期的要少,这可能是由于现有的可再生能源设施比我们认为适合我们的商业计划和投资战略有更低的经济回报或更高的风险; |

| |

• | 与我们的能力相关的风险,根据与Brookfield的合并和赞助交易,我们能够成功地从RoFo投资组合中获得项目;以及 |

| |

• | 我们进入资本市场的股权和债务(包括项目级债务)的成本和条件,将增加我们的股东。 |

即使我们完成了我们认为将增加每股股利的收购,但这些收购实际上可能导致每股股利减少,原因是我们对此类收购的评估不正确、无法预见的后果或我们无法控制的外部事件。

我们的收购策略使我们面临巨大的风险。

Our acquisition of renewable energy facilities or of companies that own and operate renewable energy facilities, such as Saeta Yield, is subject to substantial risk, including the failure to identify material problems during due diligence (for which we may not be indemnified post-closing), the risk of over-paying for assets (or not making acquisitions on an accretive basis), the ability to obtain or retain customers and, if the renewable energy facilities 都是在新的市场中,进入市场的风险,在那里我们经验有限。当我们对未来的收购进行尽职调查时,我们可能无法发现。

这些可再生能源设施的所有潜在运作缺陷。此外,我们对新建和在建的可再生能源设施的运营性能的预期是基于假设和估计,而没有利用运营历史。然而,这些可再生能源设施能否满足我们的业绩预期,取决于新建造的可再生能源设施和此类设施的建造所固有的风险,包括但不限于超出我们预期的设备退化、系统故障和停机。未来的收购可能不会如预期那样进行,或者这些收购的收益可能无法支持用于获取或维持这些资产的融资。此外,整合和合并收购需要大量的人力、财力和其他资源,并可能转移管理层对我们现有业务关切的注意力,扰乱我们正在进行的业务,或未能成功整合。因此,收购的完善可能会对我们的业务、财务状况、经营结果和现金流产生重大不利影响。

我们可能无法有效地识别或完善任何未来的收购。此外,即使我们完成了收购,这种收购实际上也可能导致可供分配给我们A类普通股持有者的现金减少。此外,我们还可能从事资产处置或其他交易,导致可供分配的现金减少。

可再生能源设施的未来购置机会有限,获得这些资产的竞争也很激烈。此外,尽管Brookfield及其附属公司将在合并和赞助交易的结果下,授予我们关于优先要约投资组合权利项目的优先报价权,但我们无法保证能够收购或成功整合任何此类项目。我们将与其他公司竞争未来的收购机会,从布鲁克菲尔德及其附属公司和第三方。

对收购的竞争可能会增加我们的收购成本,或者导致我们根本不进行收购。我们的一些竞争对手比我们大得多,拥有更多的资源。这些公司可能会为收购支付更多的费用,并且能够识别、评估、出价和购买更多的资产,超出我们的资源许可。如果我们无法确定和完善未来的收购,这将妨碍我们执行我们的增长战略的能力,并限制我们增加支付给我们A类普通股持有者的股息的能力。此外,随着我们继续管理我们的流动性状况,我们可能会进行资产处置,或产生额外的项目级债务,这可能导致我们可供分配的现金减少。

即使我们完成了我们认为将增加每单位现金的收购,但这些收购实际上可能导致单位现金减少,原因是我们对这种收购的评估假设不正确,无法预见的后果或其他我们无法控制的外部事件。此外,如果我们将来完成任何收购,我们的资本化和经营结果可能会发生重大变化,股东一般不会有机会评估我们在确定这些资金和其他资源的应用时将考虑的经济、金融和其他相关信息。

我们的增长和收购的能力,手头现金可能受到我们的现金红利政策的限制。

今后,我们打算每季度向股东支付股息,并主要依靠外部融资来源,包括发行债务和股票证券,为我们的收购和增长资本支出提供资金。如果从收购或投资中预计的短期现金流不足以支付为收购或投资筹集的资金,我们可能无法进行其他有吸引力的收购。因此,我们的增长速度可能不如那些将现有现金再投资以扩大现有业务的企业的增长速度。

我们可能无法获得布鲁克菲尔德所确认的所有风电和太阳能收购业务。

Our ability to grow through acquisitions depends on Brookfield’s ability to identify and present us with acquisition opportunities. Brookfield has designated the Company, subject to certain exceptions, as its primary vehicle to acquire operating wind and solar assets in North America and Western Europe. However, Brookfield has no obligation to source acquisition opportunities specifically for us. There are a number of factors which could materially and adversely impact 布鲁克菲尔德向该公司提供适当的收购机会的程度,例如:

| |

• | It is an integral part of Brookfield’s strategy to pursue the acquisition or development of renewable power assets through consortium arrangements with institutional investors, strategic partners or financial sponsors and to form partnerships to pursue acquisitions on a specialized basis. In certain circumstances, acquisitions of operating wind and solar assets in the Company’s primary jurisdictions may be made by other Brookfield vehicles, either with or instead of the Company. |

| |

• | 布鲁克菲尔德所在组织中参与适合我们的收购的专业人士往往负责上述的财团和合作伙伴关系,以及在布鲁克菲尔德更广泛的资产管理业务中承担其他责任。限制此类个人的存在,同样也会限制我们获得收购机会。 |

| |

• | 布鲁克菲尔德只会推荐它认为适合我们的收购机会。The question of whether a particular acquisition is suitable is highly subjective and is dependent on a number of factors including an assessment by Brookfield of our liquidity position, the risk and return profile of the opportunity, and other factors. If Brookfield determines that an opportunity is not suitable for us, it may still pursue such opportunity on its own behalf, or on behalf of a Brookfield-sponsored vehicle. |

我们筹集更多资本以资助我们的业务和增长的能力可能是有限的。

我们可能需要安排额外的融资来资助全部或部分的收购成本,包括我们对Saeta收益股份的投标报价、潜在的或有负债以及我们业务的其他方面。我们安排额外融资或以其他方式进入债务或股本资本市场的能力,无论是在公司层面,还是在无追索权项目层面的子公司,都可能受到限制。任何限制我们获得资金的能力都可能对我们的业务、增长前景或业务结果产生不利影响。额外供资,包括此类融资的费用,将取决于许多因素,包括:

| |

• | 总体经济和资本市场状况,包括当时普遍存在的利率环境; |

| |

• | 投资者对我们,我们的合作伙伴,我们的赞助商,以及区域批发电力市场的信心; |

| |

• | 我们能够及时提交证券交易委员会的报告,并获得经审计的项目级财务报表; |

| |

• | 维持可接受的信用评级或信贷质量,包括维持信用评级可能依赖的项目级附属公司的法律和税收结构; |

由于这些或其他原因,我们可能无法成功地获得额外资金。此外,我们可能无法按优惠条件再融资或更换无追索权融资安排或其他信贷安排,或在其到期或终止时完全无法替代。我们未能或我们的任何可再生能源设施未能取得额外资本,或在到期时订立新的或替代的融资安排,可能构成该等现有负债的拖欠,并可能对本港的业务、财务状况、经营结果及现金流量造成重大不良影响。

TerraForm Power公司投资的内在风险

我们可能无法在未来支付现金股利给我们的A类普通股的持有者。

我们可供分配的现金数额主要取决于我们从业务中产生的现金数额,这些现金将在每季度之间波动,具体依据如下:

| |

• | 我们的能力,以实现预期的利益,从布鲁克菲尔德的赞助,我们的业务和结果的运作; |

| |

• | 因我们与太阳爱迪生分离和太阳爱迪生破产而产生的任何不利后果; |

| |

• | 我们完成审计的公司和项目级财务报表的能力的时间安排; |

| |

• | 与我们及时向SEC提交年度和季度报告以及满足纳斯达克全球选择市场要求有关的风险; |

| |

• | 我们有能力整合已获得的资产,并实现这些资产的预期收益; |

| |

• | (B)我们的违禁协议的对手方愿意并有能力履行其在此类协定下的义务; |

| |

• | 价格波动,终止条款和买断条款与我们的收购协议有关; |

| |

• | 我们能够签订合同,以可接受的条件出售权力,因为我们的收购协议到期; |

| |

• | 在我们打算购买的某些可再生能源设施的建设完成期间出现延误或意外费用; |

| |

• | 政府监管,包括遵守监管和许可证要求以及市场规则、税率、关税和环境法的变化; |

| |

• | 对我们和我们的子公司实施的经营和财务限制,这些限制涉及有关我们债务的协议以及我们某些子公司和项目级子公司的其他协议; |

| |

• | 我们借入更多资金和进入资本市场的能力,以及我们的巨额债务,以及我们今后可能招致更多债务的可能性; |

| |

• | 电力生产和发电作业的通常危害,例如不正常的天气状况、灾难性天气或对设施的其他损害、未排定的发电中断、维护或修理、联网问题或其他发展、环境事故或输电限制,以及我们可能没有足够的保险来弥补这些危险造成的损失; |

| |

• | 我们的风力和太阳能发电厂产生的电量的季节性变化,以及风能和太阳能资源条件的波动;以及 |

| |

• | 我们有能力有效地经营我们的业务,严格管理资本支出和成本,管理诉讼,管理与国际业务有关的风险,并从我们的资产业务中产生与债务和其他债务相关的收益和现金流动。 |

由于所有这些因素,我们不能保证从业务中产生足够的现金,以便向我们的A类普通股的持有者支付一定数额的现金红利。此外,持有我们A类普通股的人应该意识到,可供分配的现金数量主要取决于我们的现金流量,而不仅仅是盈利能力的函数,而盈利能力受非现金项目的影响。我们可能会在一段时间内招致其他费用或负债,这会大大减少或消除可供分配的现金,进而损害我们在此期间向我们的A类普通股持有人支付股息的能力。我们是一家控股公司,我们对A类普通股支付股息的能力受到限制,因为我们的子公司向我们支付股息或进行其他分配的能力受到限制,包括项目级融资协议所规定的限制。我们的项目级融资协议禁止分配给我们,除非满足某些特定条件,包括财务比率的满足和没有付款或违约。

此外,我们期望发行额外的股本证券,与我们的投标报价有关的SAETA收益的流通股,我们可能会发行额外的股本证券与任何其他收购或增长资本支出。对这些额外的股权证券支付股息可能会增加我们无法维持或增加每股股利的风险。我们的经修订和重述的公司注册证书(指定数目的授权股份除外)并没有限制我们发行股票证券的能力,包括我们的A类普通股的高级证券。Terra经营有限责任公司或我们的项目级子公司为我们的增长战略融资而产生的银行借款或其他债务,将导致利息开支增加,并实施额外或限制性更强的契约,这反过来可能会影响我们分配给我们A类普通股持有者的现金分配。

最后,我们的A类普通股持有人将根据董事会的决定支付股息。

我们的某些股东已经积累了大量的A类股票,这可能会影响我们A类股票的流动性。

除Brookfield外,我们的某些股东持有我们A类股票的大量头寸,新的或现有的股东可能在我们的A类股票中积累大量头寸,这可能会影响我们A类股票的流动性。如果股东持有我们A级普通股的这些大仓位,这种所有权的集中可能会降低我们A类普通股的流动性,也可能会推迟或阻止我们公司未来控制权的改变,或阻止其他人对我们的股票进行投标,这可能会压低每股价格。否则,投标人可能愿意支付。

我们是一家控股公司,我们唯一的物质资产是我们对Terra LLC的兴趣,因此我们依赖Terra LLC及其子公司的分配来支付股息、税款和其他费用。

TerraForm Power是一家控股公司,除了拥有Terra LLC的成员权益外,没有任何其他物质资产。Terra LLC是一家控股公司,除了其在Terra运营有限责任公司的权益外,没有其他实质性资产。TerraForm Power的唯一物质资产是直接或间接拥有我们投资组合的可再生能源设施和我们随后收购的可再生能源设施的控股公司的利益。TerraForm Power、Terra LLC和Terra Operating LLC没有独立的创收手段。我们打算使Terra运营LLC的子公司向Terra运营LLC进行分配,然后再分配给Terra LLC,而Terra LLC又将分配给TerraForm Power,其数额足以支付我们宣布的所有适用的应付款和分红(如果有的话)。如果我们需要资金向我们的A类普通股或其他股东支付季度现金股利,而Terra运营LLC或Terra LLC则被限制根据适用的法律或条例进行此类分配,或无法提供此类资金(包括由于Terra运营公司的运营子公司无法进行分配,例如由于以下原因)项目级融资协议的违约),它可能会对我们的流动性和财务状况产生实质性的不利影响,并限制我们向A类普通股持有者支付股息的能力。

市场利率可能会影响我们A类普通股的价值。

影响我们A类普通股股价的因素之一是这些股票相对于市场利率的有效股利收益率(即收益率占当时股票市价的百分比)。市场利率的提高可能会导致我们的A类普通股的潜在购买者预期股息率会提高。如果市场利率上升,而我们又不能增加股息,包括借贷成本上升、可供分配的现金不足或其他原因,投资者可能会寻求收益率较高的另类投资,从而对我们的A类普通股造成出售压力和市价下跌。因此,我们的A类普通股的价格可能会随着市场利率的上升而下降。

我们的股票的市场价格和可销售性可能不时受到许多我们无法控制的因素的重大影响,这些因素可能会对我们通过未来股权融资筹集资金的能力产生不利影响。

我们股票的市场价格可能会大幅波动。许多因素可能会显著影响我们股票的市场价格和可市场性,并可能对我们通过股权融资筹集资金的能力产生不利影响,并对我们的业务产生重大影响。这些因素包括但不限于以下方面:

| |

• | 注册投资公司、业务发展公司或本行业公司的市场价格和证券交易量大幅波动,这可能与这些公司的经营业绩无关; |

| |

• | 资金来源的丧失或到期时为我们的债务提供资金或再融资的能力。 |

投资者可能会因未来增发我们A类普通股而遭遇股权稀释。

我们的业务是资本密集型的,可能没有足够的资金为我们的业务增长、收购或支持我们预计的资本支出提供资金。因此,我们已经并可能需要从更多的股权或债务融资中获得更多资金,包括税收股本融资交易或出售优先股或可转换债务,以完成今后的收购、扩张和资本支出,并支付我们业务的一般和行政费用。将来,我们可能会发行我们先前授权的和未发行的证券,从而削弱我们A类普通股购买者的所有权权益。根据我们修改和重报的注册证书,我们被授权发行1200,000,000股A类普通股和100,000,000股优先股,其优先权和权利由我们董事会决定。发行更多的A类普通股或优先股或可转换债券,可能会对我们A类普通股的交易价格造成下行压力。我们还可以发行我们的A类普通股的额外股份或其他证券,这些股票可在今后的公开发行或私人发行中转换为我们的A类普通股或可为其行使,以筹集资金或用于其他业务。

目的,可能以低于我们A类普通股交易价格的发行价、转换价或行使价格。

如果证券或行业分析师不发表或停止发表关于我们、我们的业务或市场的研究或报告,或者他们对我们的A类普通股的建议发生不利变化,我们A类普通股的股价和交易量就会下降。

我们A级普通股的交易市场将受到行业或证券分析师可能发布的关于我们、我们的业务、我们的市场或我们的竞争对手的研究和报告的影响。如果任何可能涉及我们的分析师对我们A级普通股的建议发生不利变化,或者对我们的竞争对手提供更有利的相对建议,我们A级普通股的价格可能会下跌。如果任何可能报道我们的分析师停止对我们公司的报道或不定期发表关于我们的报告,我们就可能在金融市场上失去能见度,这反过来可能导致我们的A类普通股的股价或交易量下降。

由于合并和赞助交易的结果,我们是一家由Brookfield控制的“受控公司”,其对我们业务的兴趣可能不同于我们或其他持有我们A类普通股的人。

由于合并和赞助交易,布鲁克菲尔德在该公司拥有大约51%的权益。At the effective time of the Merger, SunEdison transferred all of the IDRs currently held by SunEdison to Brookfield IDR Holder pursuant to an Incentive Distribution Rights Transfer Agreement, Terra LLC entered into an amended and restated limited liability company agreement (the “New Terra LLC Agreement”) and Brookfield, the Company and certain of their respective affiliates entered into the Brookfield MSA.根据新Terra LLC协议的条款,Terra LLC的现金分配将按照固定公式在Terra LLC的A类单元持有者和IDR持有者之间分配。此外,根据Brookfield MSA的条款,Brookfield有权为公司提供的服务收取某些固定和可变的管理费。由于这些经济权利,布鲁克菲尔德在我们的业务中可能有不同于我们的利益或我们A级普通股其他持有者的利益的利益。

In addition, pursuant to the Merger Agreement, if there has been a final resolution of certain specified litigation involving the Company, following the effective time of the Merger, the Company has agreed to issue a number of additional Class A shares to Brookfield for no additional consideration based on the amounts paid or accrued by the Company or any of its affiliates, including Brookfield, with respect to such litigation, calculated in accordance with specified formulas.由于这一安排,布鲁克菲尔德可能在特定的诉讼中有利益,这不同于我们的利益或我们A级普通股的其他持有者的利益。

布鲁克菲尔德目前拥有利益,管理和控制,并在未来可能拥有或收购的利益,在其他收益集中上市和私营电力企业,拥有清洁能源资产,主要是水电设施和风能资产,以及其他公共和私营企业拥有和投资的其他不动产和基础设施资产。布鲁克菲尔德可能存在冲突或潜在冲突,包括布鲁克菲尔德经营其其他业务,包括其其他以收益为重点的电力企业,包括布鲁克菲尔德对我们业务的关注和管理,这些业务可能受到布鲁克菲尔德拥有、控制或管理的其他电力企业和其他公共和私营企业的所有权和(或)管理的负面影响。

只要布鲁克菲尔德或其他实体控制超过我们A级普通股总未付投票权的50%,我们就会被视为纳斯达克全球市场选择上市要求中的“受控公司”。As a “controlled company,” we are permitted to opt out of the NASDAQ Global Select Market listing requirements that require (i) a majority of the members of our Board to be independent, (ii) that we establish a compensation committee and a nominating and governance committee, each comprised entirely of independent directors and (iii) an annual performance evaluation of the nominating and governance and compensation committees.我们期望在拥有大多数独立董事、设立薪酬委员会或提名委员会以及对这些委员会进行年度业绩评估方面,都会依赖这些例外情况。Brookfield可能出售其在该公司的部分或全部股份,或因未来的股权发行而使其在公司中的权益被稀释,这可能导致根据纳斯达克全球选择市场规则“受控制公司”豁免的损失。届时,我们必须遵守纳斯达克全球精选市场的规定,我们目前或将来可能依赖这些规定。

作为合并和赞助交易的结果,Brookfield及其附属公司控制着公司,并有能力指定公司董事会的多数成员。

公司与布鲁克菲尔德就合并达成的治理协议

赞助交易使布鲁克菲尔德能够指定我们董事会的多数成员加入公司治理和提名委员会,供股东提名。由于这些协议,以及布鲁克菲尔德公司大约51%的权益,我们A级普通股的其他持有者对公司治理的控制权将受到限制。此外,由于其在公司的大约51%的权益,布鲁克菲尔德对我们的事务有很大的影响,它的投票权在我们的股东就任何需要我们股东批准的事情进行表决的法定人数中占很大比例。如题为“由于合并和赞助交易,我们是一家“受控公司”,由Brookfield及其附属公司控制,他们对我们业务的兴趣可能不同于我们或其他持有我们A类普通股的人。“在上文中,Brookfield可能持有与我们或我们A类普通股的其他持有者不同的某些利益,而且不能保证Brookfield将以符合我们或我们A级普通股其他持有者利益的方式对公司行使控制权。

布鲁克菲尔德的赞助可能会造成重大的利益冲突,这种冲突的解决方式可能不符合我们的最大利益,也不符合我们股东的最佳利益。

我们与Brookfield的赞助安排涉及到我们与股东之间的利益冲突,以及布鲁克菲尔德之间的利益冲突。除其他外,我们依靠布鲁克菲尔德提供战略和投资管理服务。虽然我们的赞助安排要求布鲁克菲尔德为我们提供一名全职的首席执行官、首席财务官和总法律顾问,并以向我们提供服务为主要责任,但没有要求布鲁克菲尔德专门为我们采取行动,也不要求布鲁克菲尔德向我们不断提供任何具体的个人。

在某些情况下,布鲁克菲尔德的利益可能与我们的利益不同,除其他外,包括我们所追求的收购类型、我们进行分配的时间和数量、我们的业务所产生的回报的再投资、在进行收购时使用杠杆,以及任命某些外部顾问和服务提供者。虽然我们认为,要求我们的冲突委员会审查和批准我们与布鲁克菲尔德之间任何潜在的冲突交易应能减轻这一风险,但不能保证这种审查和批准将导致一项完全符合我们的最佳利益或股东最大利益的决议。

布鲁克菲尔德对该公司施加了重大影响,我们高度依赖布鲁克菲尔德。

除我们的首席执行官、首席财务官和总法律顾问外,根据“布鲁克菲尔德生活津贴法”向我们提供服务的布鲁克菲尔德人事和支助人员,不需要以我们的管理和行政或专门为我们行事的主要责任,也不要求布鲁克菲尔德特派团的工作人员和支助人员以我们的管理和行政为主要责任,也不要求布鲁克菲尔德的管理人员和支助人员专门为我们采取行动。要求向我们提供任何特定的个人。如果不能有效地管理我们目前的业务或实施我们的战略,可能会对我们的业务、财务状况和运营结果产生重大的不利影响。

布鲁克菲尔德的一些或所有专业人士的离开可能会阻碍我们实现我们的目标。

我们依赖于布鲁克菲尔德专业人士的勤奋、技能和业务联系,以及他们在正常活动过程中产生的信息和机会。我们未来的成功将取决于这些人的持续服务,他们没有义务继续在布鲁克菲尔德工作。布鲁克菲尔德过去曾经历过重要专业人员的离职,将来可能再次经历离职,我们无法预测任何这类离职将对我们实现目标的能力产生何种影响。许多布鲁克菲尔德的专业人员因任何原因离开,或在发生这种离职时未能任命合格或有效的接班人,都可能对我们实现目标的能力产生重大的不利影响。

布鲁克菲尔德的角色和所有权可能会发生变化。

Our arrangements with Brookfield do not require Brookfield to maintain any ownership level in the Company. If Brookfield decides to sell part or all of its stake in the Company, or has its interest in the Company diluted due to future equity issuances, we could lose the benefit of the “controlled company” exemption for the purposes of the NASDAQ Global Select Market rules as discussed in the risk factor entitled由于合并和赞助交易,我们是一家由Brookfield控制的“受控公司”,其对我们业务的兴趣可能不同于我们或其他持有我们A类普通股的人。此外,如果布鲁克菲尔德的所有权权益低于25%,我们将有权终止布鲁克菲尔德的MSA。该公司终止布鲁克菲尔德MSA的任何决定都将触发关系协议的终止。因此,我们无法确切地预测布鲁克菲尔德所有权的任何变化会对我们股票的交易价格或我们在未来筹集资金或进行投资的能力产生何种影响。

与我们与太阳爱迪生的历史关系和太阳爱迪生破产相关的风险

在重要的公司、项目和其他服务方面,我们已经摆脱了对太阳爱迪生的历史依赖,这涉及到管理方面的挑战,并带来可能对我们的业务、运营结果和财务状况产生重大不利影响的风险。

在2017年间,我们努力摆脱我们过去在公司、项目和其他服务方面对太阳爱迪生的依赖,包括提供关键的系统和信息技术基础设施,设法找出替代的服务提供者,建立和管理新的关系,以及在这些领域发展我们自己的能力和资源。这些努力包括创建一个独立的公司组织,其中包括直接雇用员工,建立我们自己的会计、信息技术、人力资源和其他系统和基础设施,还包括将项目级的O&M和资产管理服务内部或向第三方服务提供商过渡。然而,这些努力基本上已经完成,尽管它们旨在减轻太阳爱迪生破产带来的风险,但它们涉及到一些可能对我们的业务、经营结果和财务状况产生重大不利影响的新的风险和挑战。

例如,我们可能无法复制我们以前收到的公司和项目级别的服务,要么通过外包,要么以类似的历史成本或完全以类似的方式自己执行这些服务。The fees for services provided by Brookfield under the Brookfield MSA, which amount to $2.5 million per quarter for the first four quarters plus a certain variable component, and escalate thereafter, are higher than the fees that we were to pay under the SunEdison management services agreement, which were equal to 2.5% of the Company’s cash available for distribution to shareholders in 2016 and 2017 (not to exceed 2016年度为700万美元,2017年度为900万美元。此外,鉴于孙爱迪生对我们资产的熟悉程度,我们可能无法通过自我完成这些任务或通过外包获得同等水平的服务。此外,我们亦继续依赖大量的外判商提供会计服务,而这些服务的成本,远较我们直接聘请雇员提供同样服务所需的费用为高。

完成与这种转变有关的这些改变可能需要比我们预期的更长的时间,成本比我们预期的要高,并转移管理层对我们业务其他方面的注意力。在我们运作的许多司法管辖区,我们也可能会招致大量的法律和合规费用。此外,由于我们在发展自己的能力和资源方面的经验有限,因此无法保证我们在这些领域的努力最终会取得成功,这可能导致我们的业务和业务受到拖延或中断。

我们与太阳爱迪生的历史关系可能会对我们与当前或潜在对手的关系产生不利影响。

我们在各级业务中都有重要的对手方,包括PPA下的收购者、公司和项目级别的贷款人和投资者、供应商和服务提供者。太阳爱迪生的破产可能损害了我们与我们的对手方的关系,因为我们担心太阳爱迪生的破产及其对我们业务的影响。这些关切可能导致对手方不太愿意在其他事项需要时给予豁免或宽限,更有可能在交易对手在数量或期限上具有灵活性的情况下执行合同条款或减少对我们服务(或供应品或服务的提供)的利用。这些担忧也可能导致我们现有或潜在的新对手方不太可能签订新协议,或要求更昂贵或更繁重的条件、信贷支持、安全或其他条件。损害我们现有或潜在的未来对手关系可能会对我们的业务、财务状况和业务结果,包括我们的增长战略产生重大和不利的影响。

与我们延迟的外汇法案文件有关的风险

今后在向证券交易委员会提交报告方面可能出现延误,以及项目一级审定财务报表的编制工作进一步拖延,可能会产生重大不利影响。

该公司没有及时向证交会提交截至12月31日、2015和2016年度的10-K表,以及截至3月31日、2016、6月30日、2016、9月30日、2016、3月31日、2017和6月30日2017的每个季度的表10-Q。公司及时提交了截至2017年月30季度的10-Q表.在这些延迟期间,我们收到了NASDAQ的通知信,其中允许延期以恢复符合NASDAQ的持续上市要求,但条件是我们必须提交SEC报告,并在特定期限前举行股东年度会议。虽然我们目前正在根据经修正的“1934证券和交易法”(“交易法”)提交定期报告,并符合纳斯达克继续上市的要求,但如果今后的任何定期报告被推迟,则无法保证我们将能够获得进一步的延长---

纳斯达克将维持或重新遵守纳斯达克对任何此类延迟定期报告的持续上市要求。如果我们不能从纳斯达克获得任何进一步的扩展,我们的A类普通股很可能会从纳斯达克全球选择市场退市。

延迟提交表格10-K的年度报告和10-Q表及相关财务报表的季度报告,损害了我们获得融资和进入资本市场的能力,如果我们今后未能及时提交报告,我们获得融资的机会可能会受到损害。例如,由于我们向证券交易委员会提交定期报告的延迟,我们将没有资格在表格S-3上使用简短的登记声明登记我们的证券的报价和出售,直到我们及时提交了“交易法”所要求的一年的所有定期报告。额外的延迟也可能会对我们获得项目融资的能力和获得任何违约或违反项目级融资的豁免或容忍的能力产生负面影响。无法获得融资可能会对我们扩大业务、通过收购获得资产或优化我们的投资组合和资本结构的能力产生重大不利影响。此外,延迟进行审计的财务报表可能会降低我们董事会的舒适感,因为我们批准了股息的支付。

在2016和2017年间,项目级的财务报表也被推迟了.这一延迟造成了我们大多数无追索权融资协议的违约,这些协议在本合同之日已基本治愈或放弃。如果任何剩余的违约仍未解决或未放弃,或由于今后在完成审定或未经审计的财务报表方面出现新的违约,我们的子公司可能会受到限制,无法向我们作出分配,或相关的放款人可能有权要求偿还或强制执行其担保权益,这可能对我们的业务、经营结果、财务结果产生重大不利影响。条件,我们支付股息的能力和我们遵守公司债务契约的能力。

项目1B。未解决的工作人员意见。

没有。

项目2.财产。

我们目前的产品包括分布式发电太阳能设备和公用事业规模的发电厂,这些发电厂位于美国(包括波多黎各)、加拿大、智利和联合王国,其综合铭牌容量为2,606.42017年月31兆瓦。我们通过可再生能源设施资产(主要是可再生能源设施)担保的特定项目债务或此类可再生能源设施的股权融资,而不求助于Terra LLC或Terra运营有限责任公司。中的属性表项目1.生意-我们的投资组合.

分布式发电太阳能设备

分布式发电设施为客户提供了传统的公用事业能源供应商的替代方案。分布式资源通常单位大小较小,可以安装在客户的站点上,从而消除了冗长的传输和分配线路的需要。通过绕过传统的公用事业供应商,分布式能源系统将客户的电力价格与外部因素(如商品价格波动、现有能源供应商的成本以及一些输电和分销费用)脱钩。这使得分布式能源购买者能够在很长一段时间内以可预测和稳定的价格购买能源。

我们在美国的某些分布式发电太阳能设施的PPA允许买受人选择以相当于PPA或公允市场价值中某一特定数量的更大价格购买该设施。此外,如果我们未能达到某些订明的经营限额或表现措施,或以支付提早终止费用的方式,我们的某些购买许可证可让承购商终止使用可再生能源设施,这会要求我们将可再生能源设施移离承投商的地盘。在可再生能源设施的正常运作中,这些操作阈值和性能衡量措施是容易实现的。

公用事业规模发电厂

我们的公用事业规模太阳能发电设施和风力发电设施是我们规模更大的发电厂,那里的电力购买者要么是电力公司、政府实体或其他第三方,要么是直接向电网输送电力。

项目3.法律诉讼。

见注19.承付款和意外开支 我们的合并财务报表,包括在本年度报告表10-K披露与我们的法律程序,这些披露是在这里通过参考纳入。

项目4.矿山安全信息披露。

不适用。

第二部分

项目5.注册人普通股市场、相关股东事务及证券发行人购买。

A类普通股

2014年月18日,TerraFormPower的A类普通股开始在纳斯达克全球精选市场进行交易,代号为“TERP”。在此之前,我们的A类普通股没有公开市场。

Immediately prior to the effective time of the Merger, pursuant to the Settlement Agreement, SunEdison exchanged all of the Class B units held by SunEdison or any of its controlled affiliates in Terra LLC for 48,202,310 Class A shares of TerraForm Power, and as a result of this exchange, all shares of Class B common stock of TerraForm Power were automatically redeemed and retired.我们的B类普通股没有公开交易。Pursuant to the Settlement Agreement, immediately following this exchange, we issued to SunEdison additional Class A shares of TerraForm Power such that immediately prior to the effective time of the Merger, SunEdison and certain of its affiliates held an aggregate number of Class A shares equal to 36.9% of the Company's fully diluted share count (which was subject to proration based on the Merger consideration election results as discussed in注15.股东权益我们的合并财务报表)。在实施了这些交易和按比例分配后,太阳爱迪生及其某些附属公司在TerraFormPower总共持有34,273,879股A类股份,我们于2017年12月注册了这些股份,这些股份是由太阳爱迪生及其某些附属公司根据2017年12月太阳爱迪生破产后的重组计划分配的。在合并生效时,TerraForm Power还根据合并协议向Orion控股公司发行了65,144,459股A类股票,但这些股份尚未登记。

在合并完成后,我们的公司注册证书被修改并重报。TerraForm Power的优先股和A类普通股的授权股份分别增加到1亿股和1200 000 000股。没有其他授权类别的股份,我们也没有发行的优先股。

截至2018年月28,18持有TerraForm Power A级普通股记录的人和我们A级普通股在纳斯达克全球精选市场的收盘价为11.51美元。猎户座控股公司,布鲁克菲尔德控股公司51%在这样的日期内,属于TerraForm Power的A类普通股。

下表列出所述期间纳斯达克全球市场A类普通股的高、低销售价格如下:

|

| | | | | | | | |

| | 高 | | 低层 |

截至三月三十一日止的季度 | | $ | 12.61 |

| | $ | 7.64 |

|

截至#date0#6月30日的季度 | | 11.00 |

| | 7.44 |

|

截至#date0#9月30日止的季度 | | 14.59 |

| | 10.94 |

|

截至#date0#12月31日止的季度 | | 14.38 |

| | 11.40 |

|

截至三月三十一日止的季度 | | 13.55 |

| | 10.99 |

|

截至#date0#6月30日的季度 | | 12.90 |

| | 11.63 |

|

截至#date0#9月30日止的季度 | | 14.00 |

| | 11.69 |

|

截至#date0#12月31日止的季度 | | 14.20 |

| | 10.93 |

|

股利

On October 6, 2017, our Board declared the payment of a special cash dividend (the “Special Dividend”) to holders of record immediately prior to the effective time of the Merger in the amount of $1.94 per fully diluted share, which included the Company's issued and outstanding Class A shares, Class A shares issued to SunEdison pursuant to the Settlement Agreement (as described above) and Class A shares 根据公司的长期激励计划,为公司的未偿还的限制性股票单位提供基础.特别股息于2017年月17发放。在截至12月31日、2017和2016年间,我们的A类普通股没有其他现金股息申报或支付。

2018年月6日,我们董事会宣布,我们A级普通股的季度股息为每股0.19美元。股息将于3月30日支付给截至2018年月28的有记录的股东。这个红利代表了我们在布鲁克菲尔德赞助下的第一次股息支付。

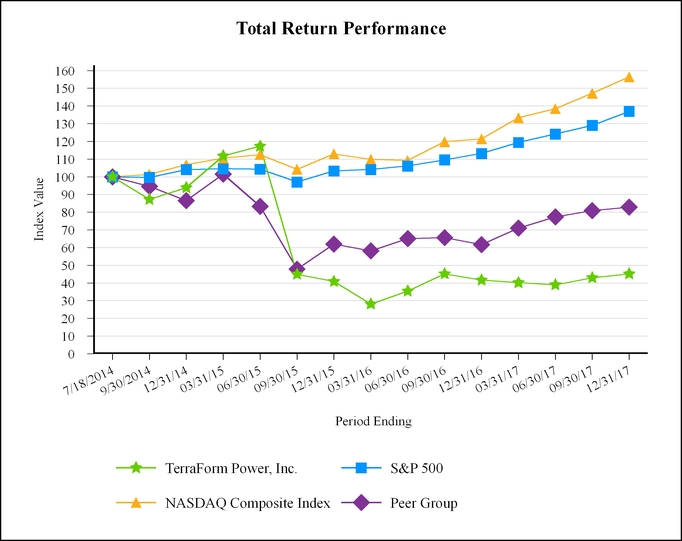

股票绩效图

以下绩效图表不应被视为“征集材料”或为经修正的“1934证券交易法”第18节的目的“提交”证交会,或以其他方式受该节规定的责任制约,也不应被视为以参考方式纳入公司根据经修正的“1933证券法”提交的任何文件,或经修正的“1934证券交易法”。

下面的业绩图表比较了TerraFormPower公司从2014到7月18年间A类普通股的累计总股东回报率。2017年月31,标准普尔500综合价格指数(S&P 500)、纳斯达克综合指数(NASDAQ CompositeIndex)以及由Atlantica收益率PLC、NextEra Energy Partners、NRG收益率公司、模式能源集团公司(PatterEnergy Group Inc.)和8点3能源合作伙伴有限公司(8 Point 3 Energy Partners LP.)组成的同行集团累计总收益。

下面的业绩图表比较了每个时期,假设100美元在首次公开发行日投资于公司的每个A类普通股、标准普尔500指数的股票、纳斯达克综合指数(NASDAQ CompositeIndex)、我们的同行集团,以及所有股息都进行了再投资。

累计总收益的比较

根据股权补偿计划获授权发行的证券